下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

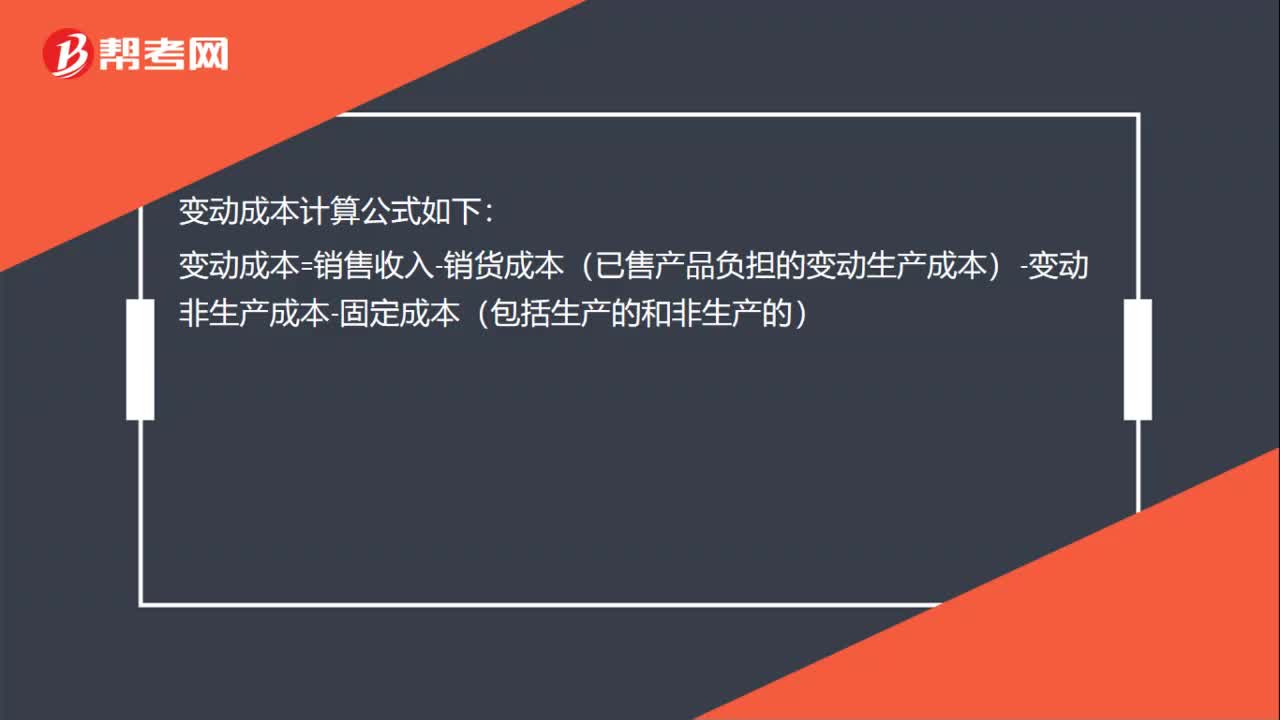

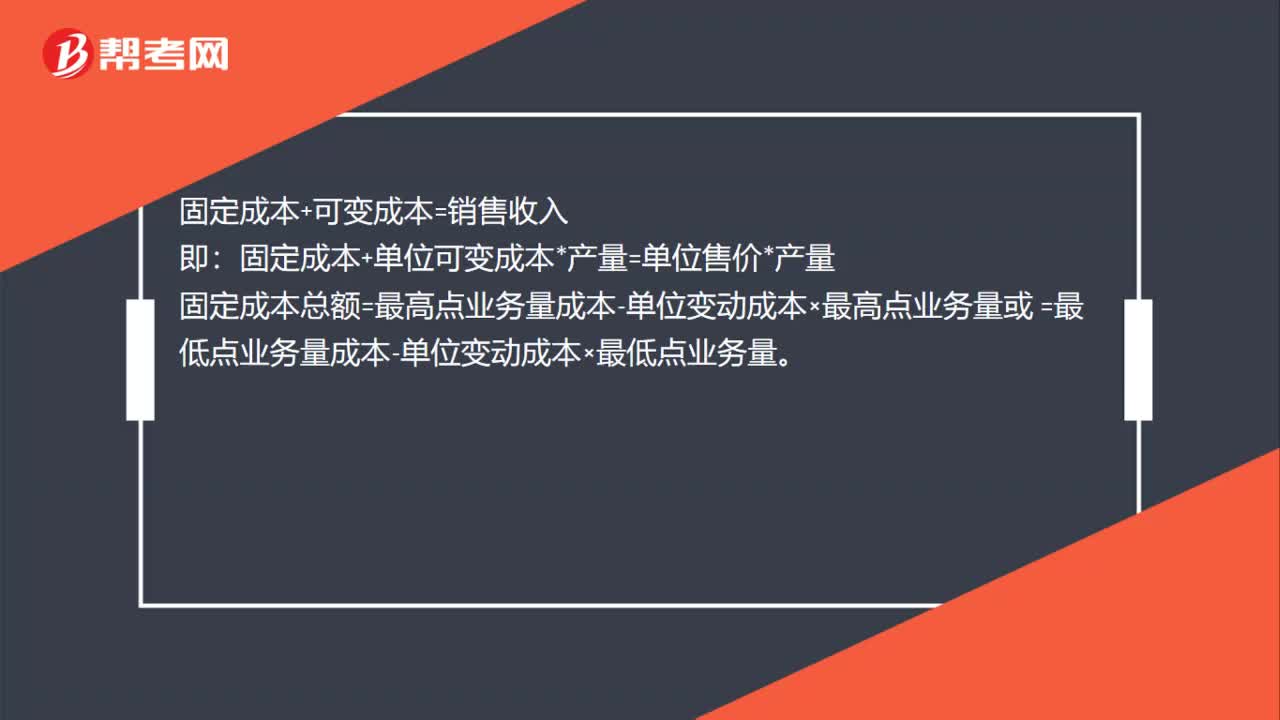

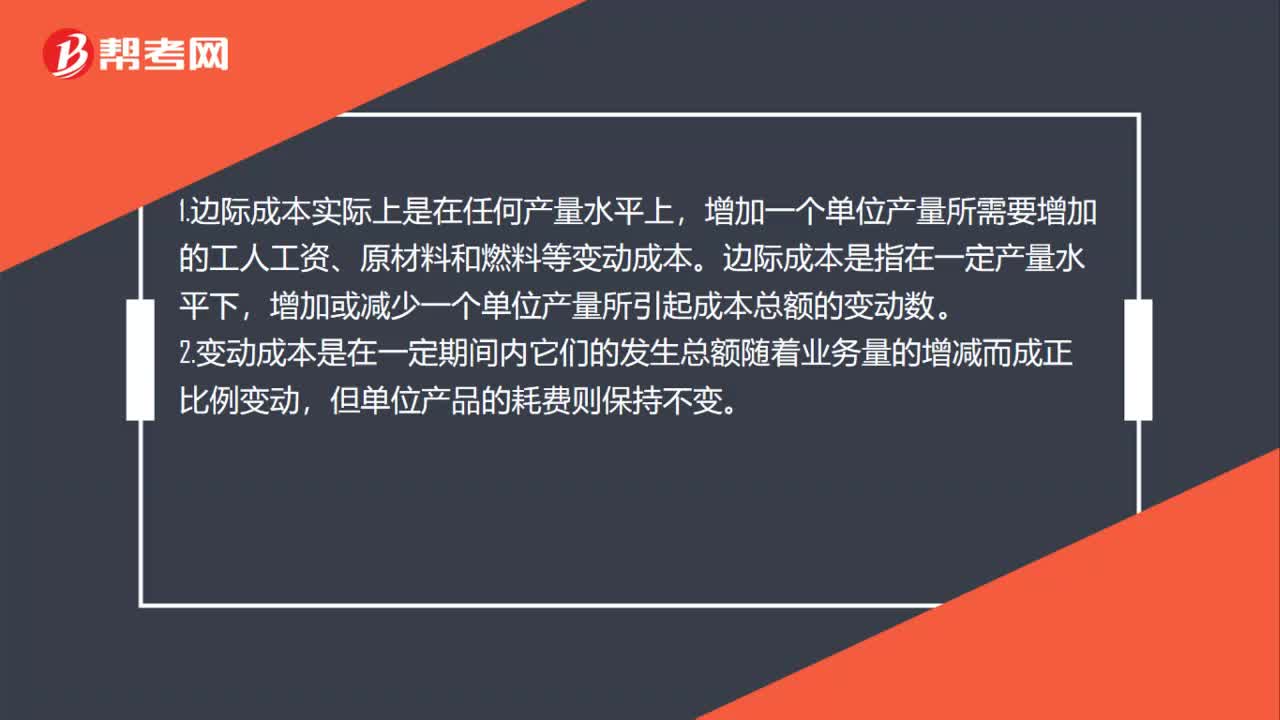

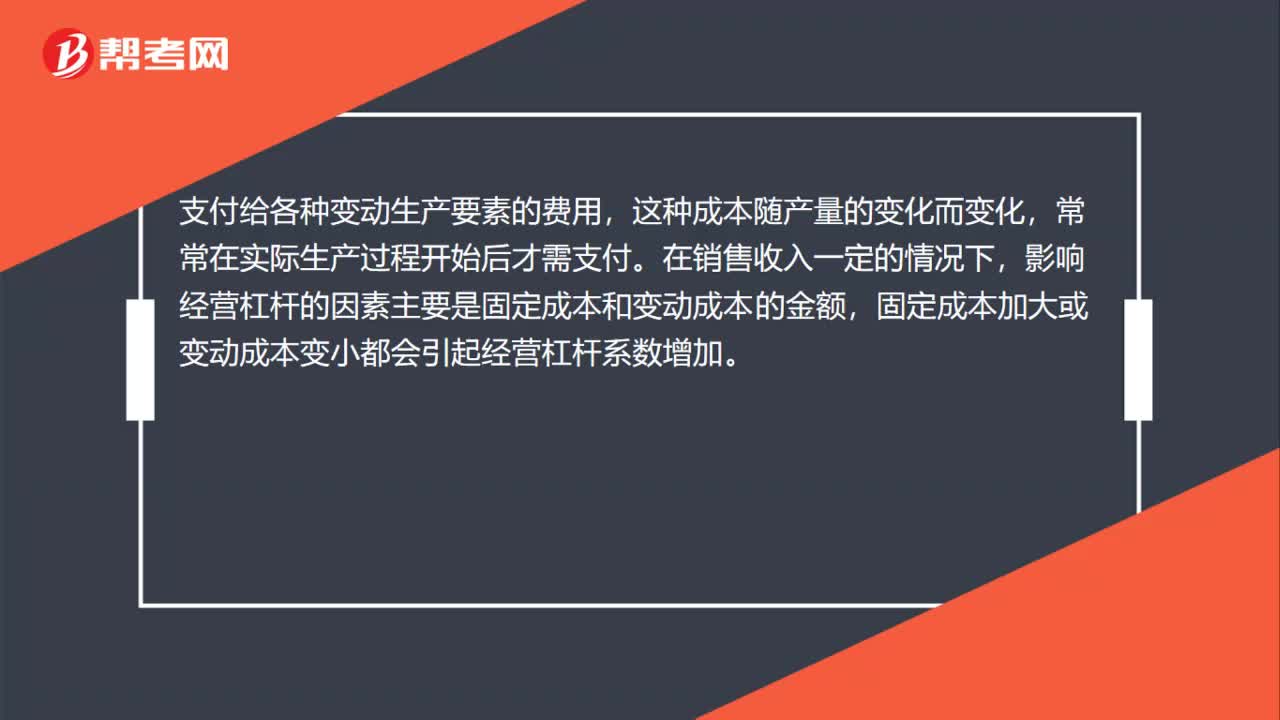

00:57變動成本是什么?:變動成本是什么?支付給各種變動生產(chǎn)要素的費(fèi)用,這種成本隨產(chǎn)量的變化而變化,常常在實際生產(chǎn)過程開始后才需支付。在銷售收入一定的情況下,影響經(jīng)營杠桿的因素主要是固定成本和變動成本的金額,固定成本加大或變動成本變小都會引起經(jīng)營杠桿系數(shù)增加。在市場繁榮業(yè)務(wù)增長很快時,公司可通過增加固定成本投入或減少變動成本支出來提高經(jīng)營杠桿系數(shù),以充分發(fā)揮正杠桿利益用途。

02:32

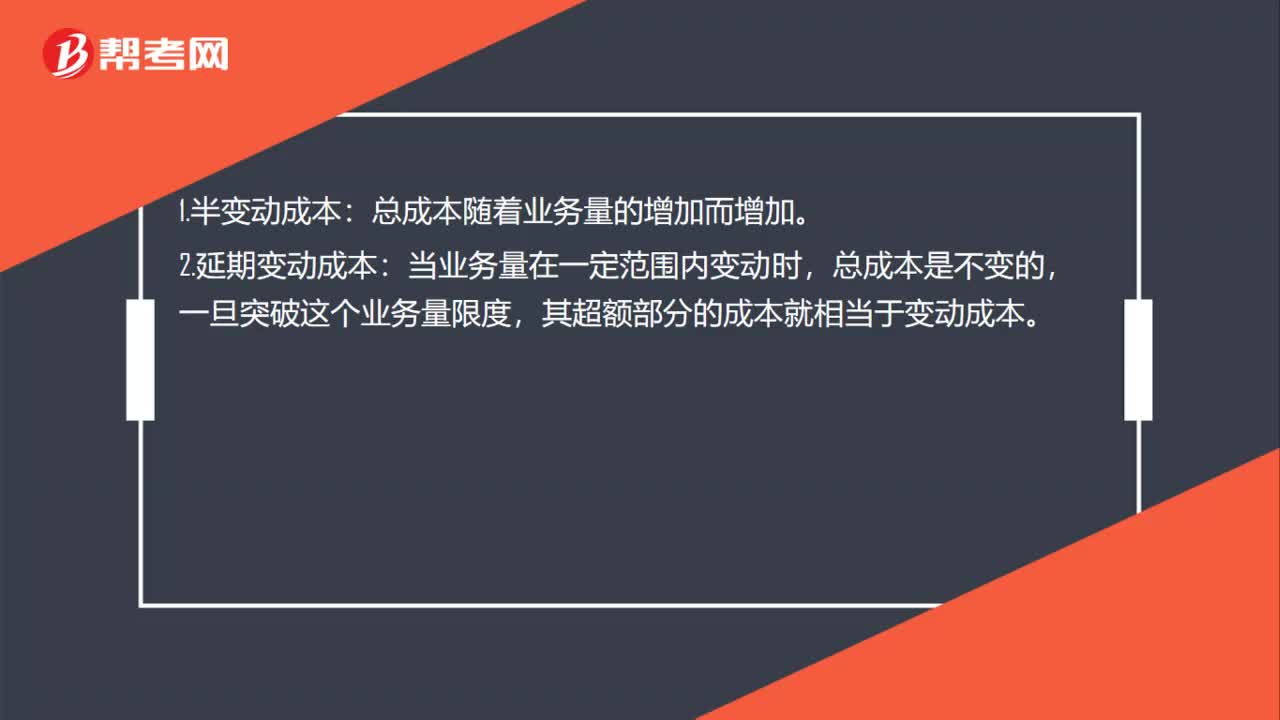

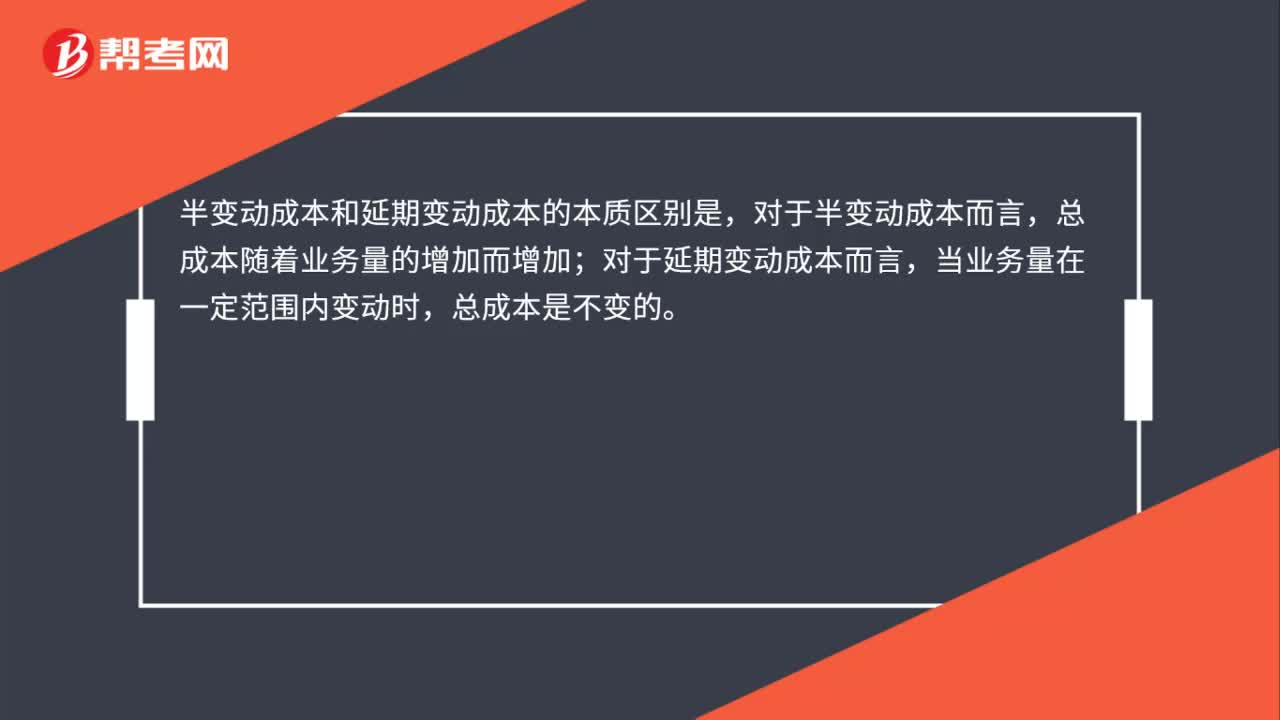

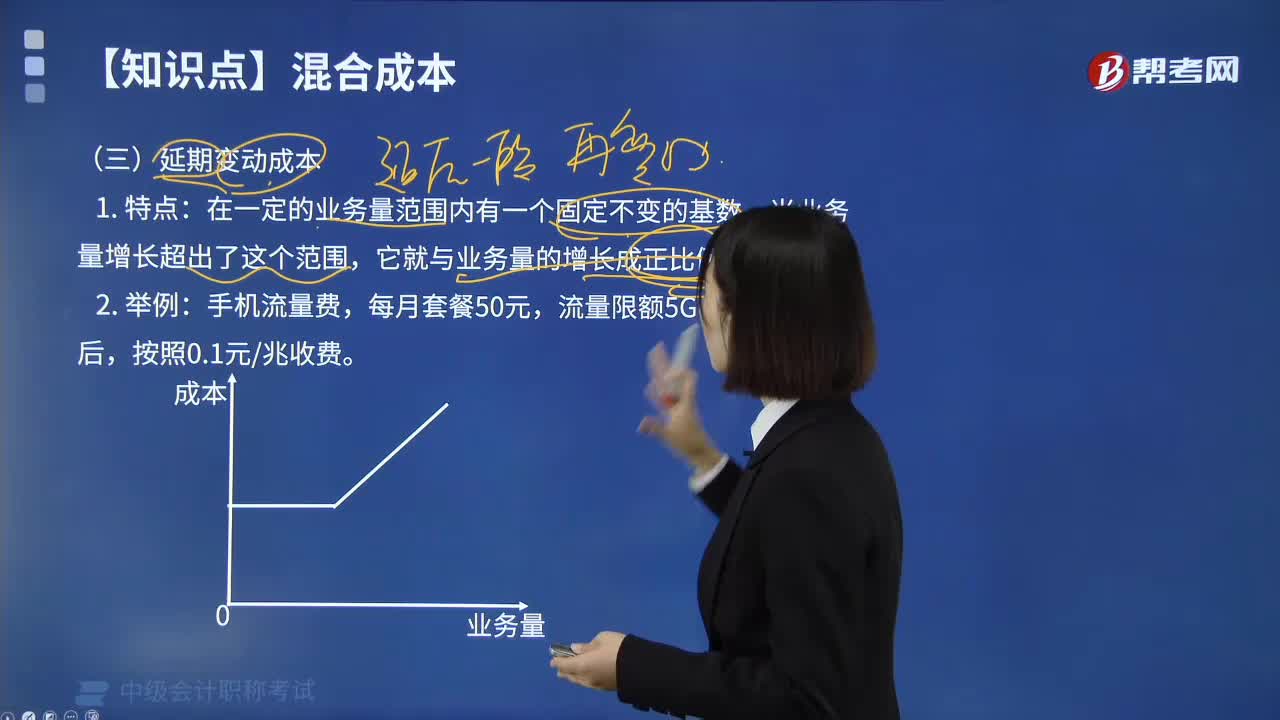

02:32什么是延期變動成本?:延期變動成本,是指在一定產(chǎn)量范圍內(nèi)總額保持穩(wěn)定,超過特定產(chǎn)量則開始隨產(chǎn)量比例增長的成本。在一定的業(yè)務(wù)量范圍內(nèi)其總額保持固定不變,一旦突破這個業(yè)務(wù)量限度,其超額部分的成本就相當(dāng)于變動成本。延期變動成本實際上是將橫軸"延伸"至業(yè)務(wù)量"臨界點"時的半變動成本。其支付給職工的正常工作時間內(nèi)的工資總額是固定不變的;但當(dāng)職工的工作時間超過了正常水平,企業(yè)需按規(guī)定支付加班工資。

00:49

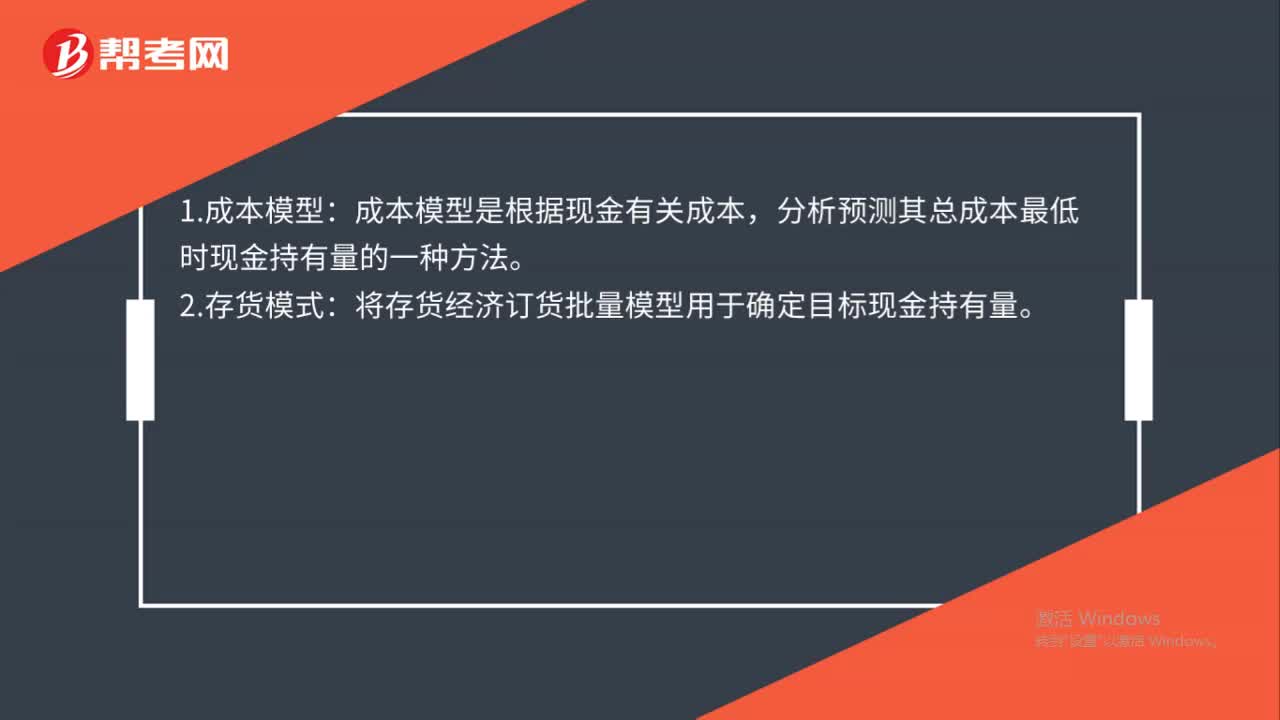

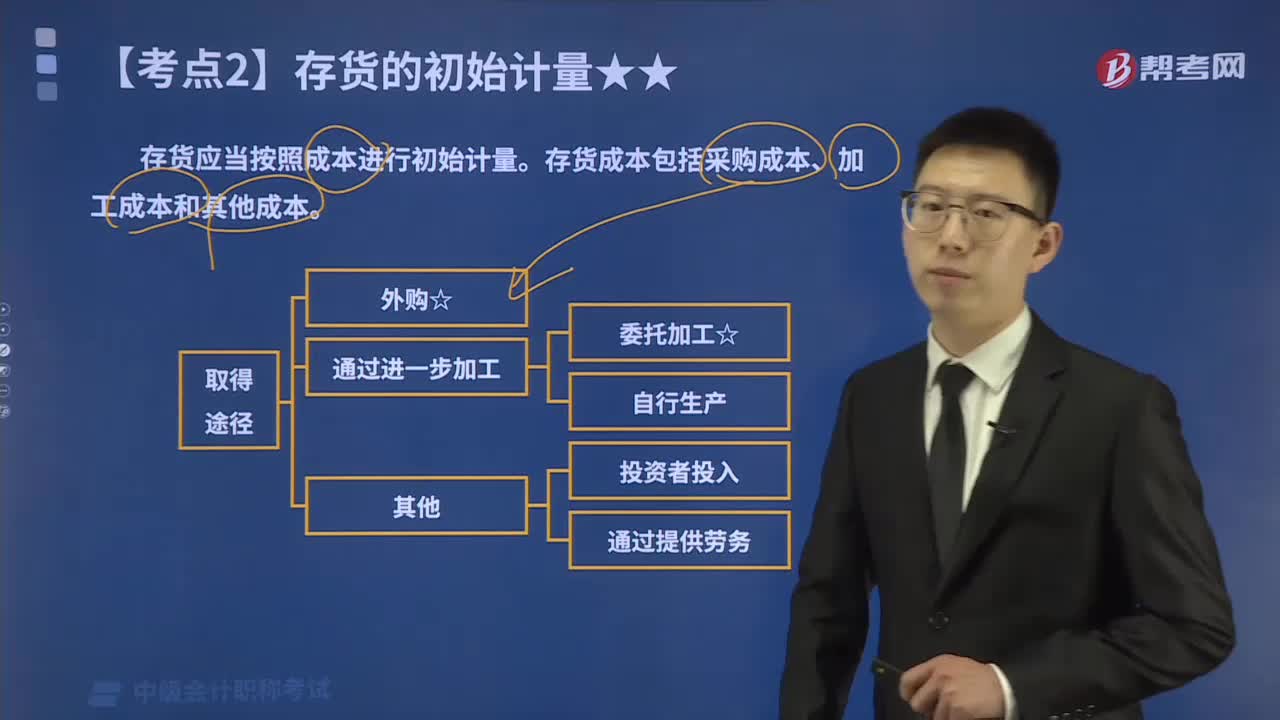

00:49存貨的成本包括哪些?:存貨的成本包括哪些?存貨的成本包括采購成本、加工成本和其他成本。存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。具體來講,存貨包括各類原材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及周轉(zhuǎn)材料、委托代銷商品等。

01:09

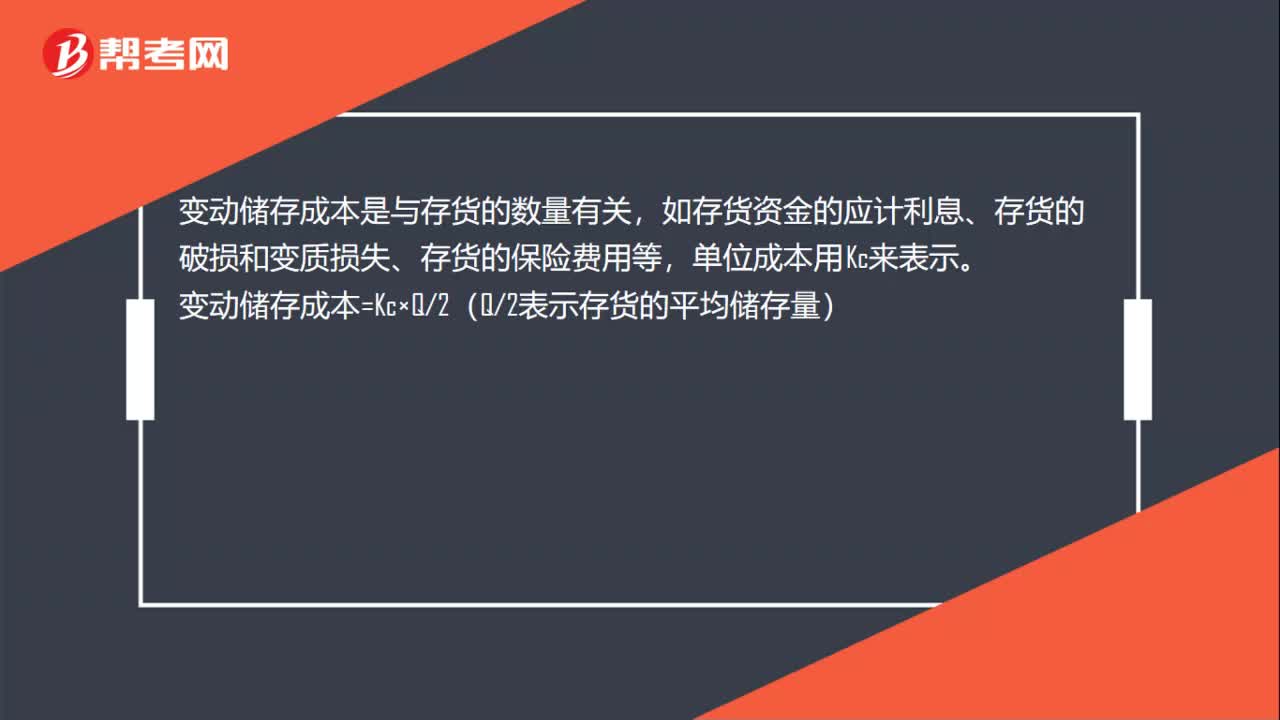

01:09存貨的變動儲存成本是什么?:存貨的變動儲存成本是什么?存貨的變動儲存成本是指與存貨數(shù)量相關(guān)的成本,包括存貨占用資金的應(yīng)計利息、存貨的破損變質(zhì)損失、存貨的保險費(fèi)用。而緊急額外購入成本屬于缺貨成本,差旅費(fèi)屬于變動訂貨成本。變動儲存成本與存貨的數(shù)量有關(guān),如存貨資金的應(yīng)計利息、存貨的破損和變質(zhì)損失、存貨的保險費(fèi)用等,單位成本用Kc來表示。變動儲存成本=Kc×Q2(Q2表示存貨的平均儲存量)

02:36

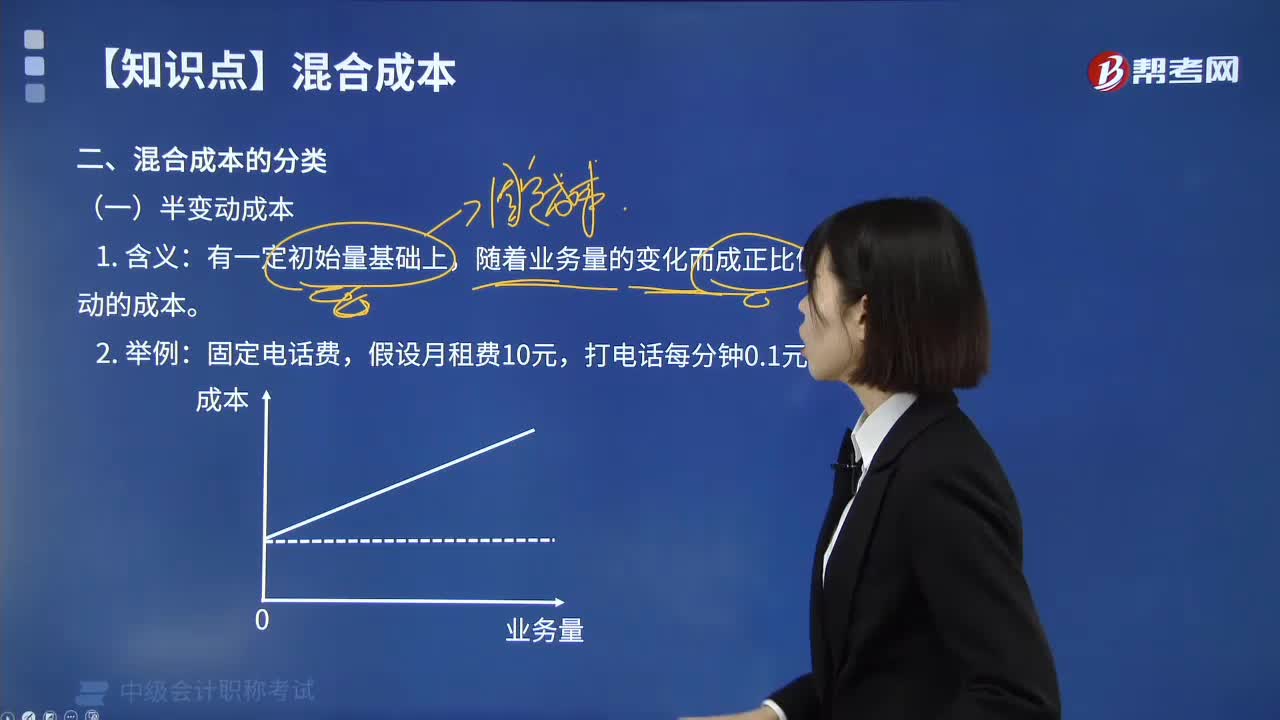

02:36混合成本分類的半變動成本是指什么?:合成本分類的半變動成本是指什么?半變動成本是隨著產(chǎn)品銷售量的交動而部分相應(yīng)變動的成本,它與銷售量不是成比例發(fā)生變動。它是由固定的和變時的兩部分組成,如人工成本、水電費(fèi)等等。隨著業(yè)務(wù)量的變化而成正比例變動的成本。2.舉例:①固定電話費(fèi),假設(shè)月租費(fèi)10元,②例如熱處理的電爐設(shè)備,每班需要預(yù)熱,因預(yù)熱而耗電的費(fèi)用,屬于固定成本性質(zhì);而預(yù)熱后進(jìn)行熱處理的耗電費(fèi)用,隨著業(yè)務(wù)量的增加而逐步增加。

06:47

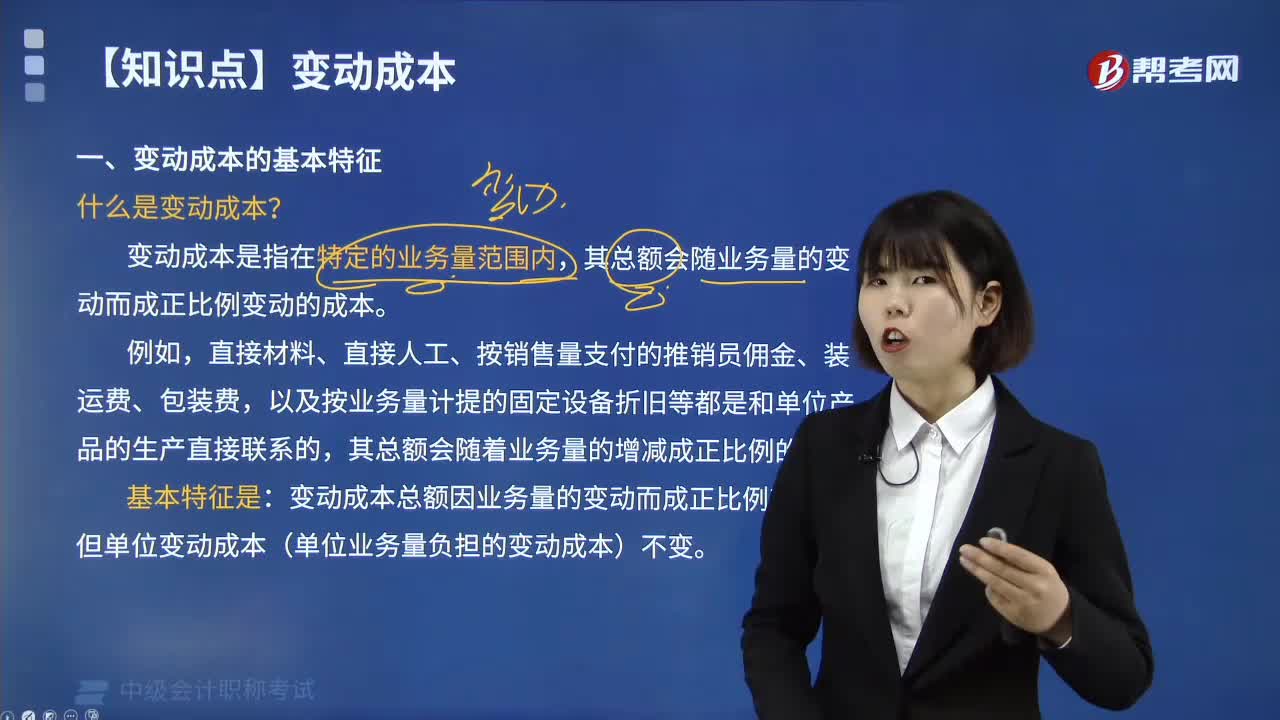

06:47變動成本的基本特征是什么?:變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),以及按業(yè)務(wù)量計提的固定設(shè)備折舊等都是和單位產(chǎn)品的生產(chǎn)直接聯(lián)系的,變動成本總額因業(yè)務(wù)量的變動而成正比例變動,但單位變動成本(單位業(yè)務(wù)量負(fù)擔(dān)的變動成本)不變。【2018年中級會計職稱考試真題】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。屬于變動成本的有(),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。

00:48

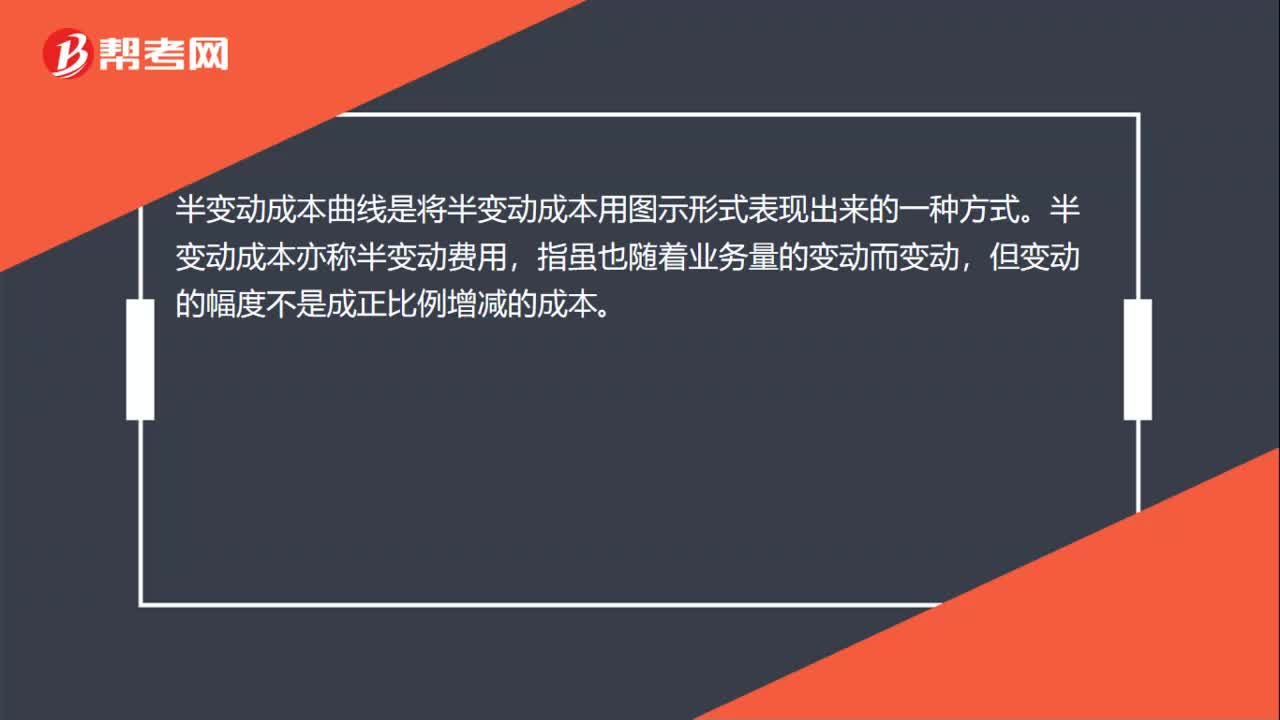

00:48半變動成本曲線是什么?:半變動成本曲線是什么?半變動成本曲線是將半變動成本用圖示形式表現(xiàn)出來的一種方式。半變動成本亦稱半變動費(fèi)用,指雖也隨著業(yè)務(wù)量的變動而變動,但變動的幅度不是成正比例增減的成本。半變動成本指那些既包含變動成本也包括固定成本的成本。半變動成本中的固定成本不論業(yè)務(wù)量多少都要發(fā)生,而其中的變動成分則與業(yè)務(wù)量有關(guān),隨之等比例變動。

04:08

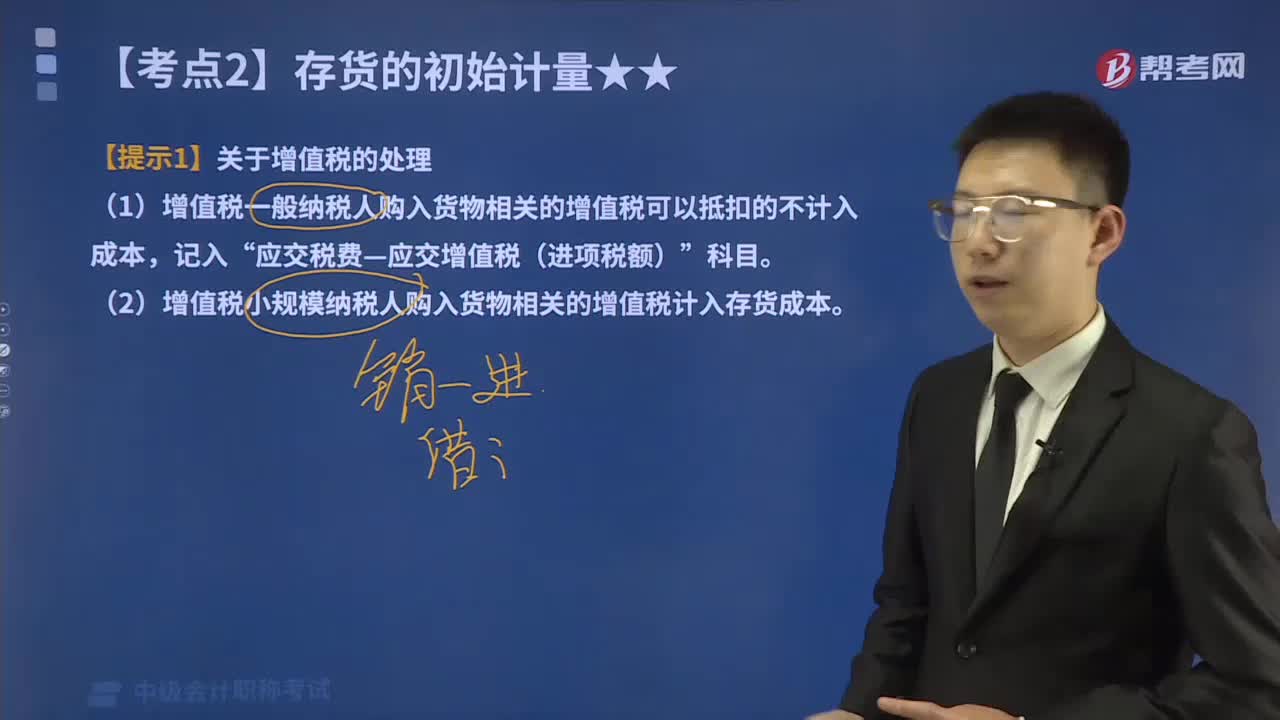

04:08增值稅是否計入外購存貨的成本?:增值稅是否計入外購存貨的成本?包括購買價款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。(1)增值稅一般納稅人購入貨物相關(guān)的增值稅可以抵扣的不計入成本,(2)增值稅小規(guī)模納稅人購入貨物相關(guān)的增值稅計入存貨成本。委托某運(yùn)輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運(yùn)送到企業(yè)所在地,(6)因自然災(zāi)害損失一批上月購入的原材料(已抵扣進(jìn)項稅額)。(1)甲企業(yè)提供技術(shù)轉(zhuǎn)讓服務(wù)是否繳納增值稅。

04:51

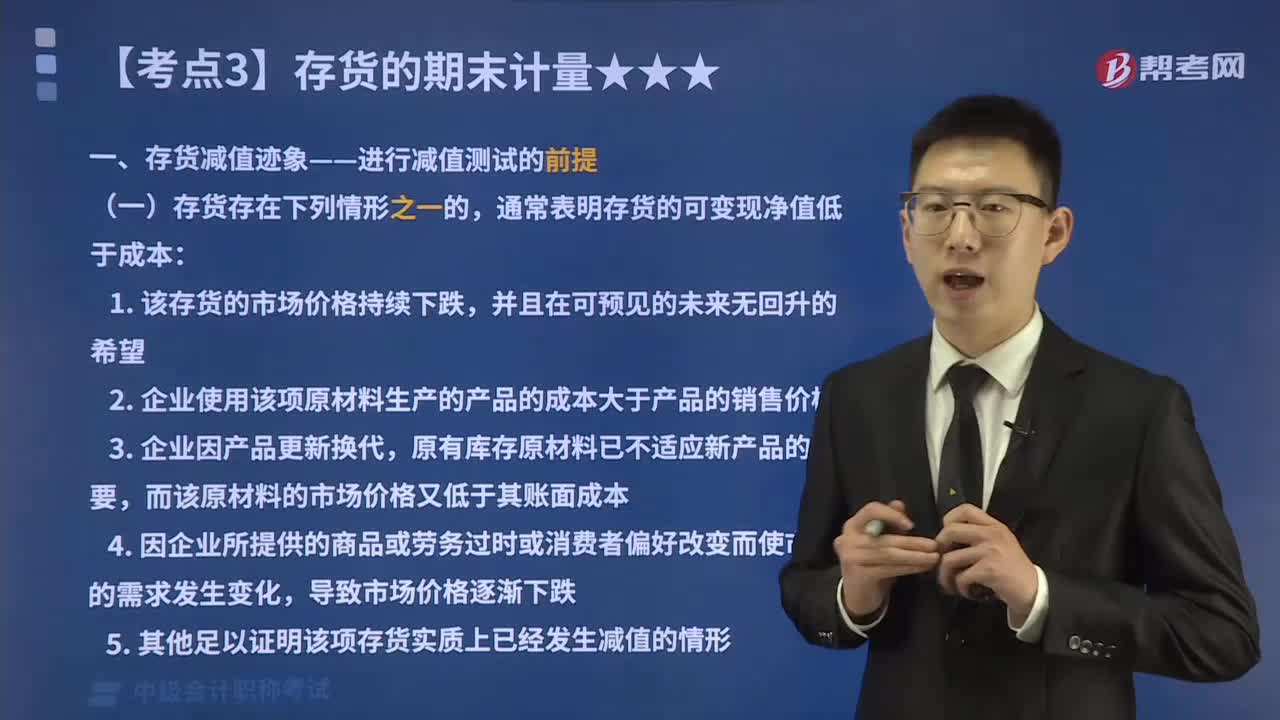

04:51在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值低于成本?:哪些情形下存貨的可變現(xiàn)凈值低于成本?存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計量。當(dāng)存貨成本低于可變現(xiàn)凈值時,當(dāng)存貨成本高于其可變現(xiàn)凈值時,應(yīng)當(dāng)計提存貨跌價準(zhǔn)備,這也是存貨期末計量的原則。存貨期末計量方法具體有:①存貨的可變現(xiàn)凈值低于成本;②存貨的可變現(xiàn)凈值為零。本文重點介紹存貨的可變現(xiàn)凈值低于成本的情形。通常表明存貨的可變現(xiàn)凈值低于成本:而該原材料的市場價格又低于其賬面成本;

01:53

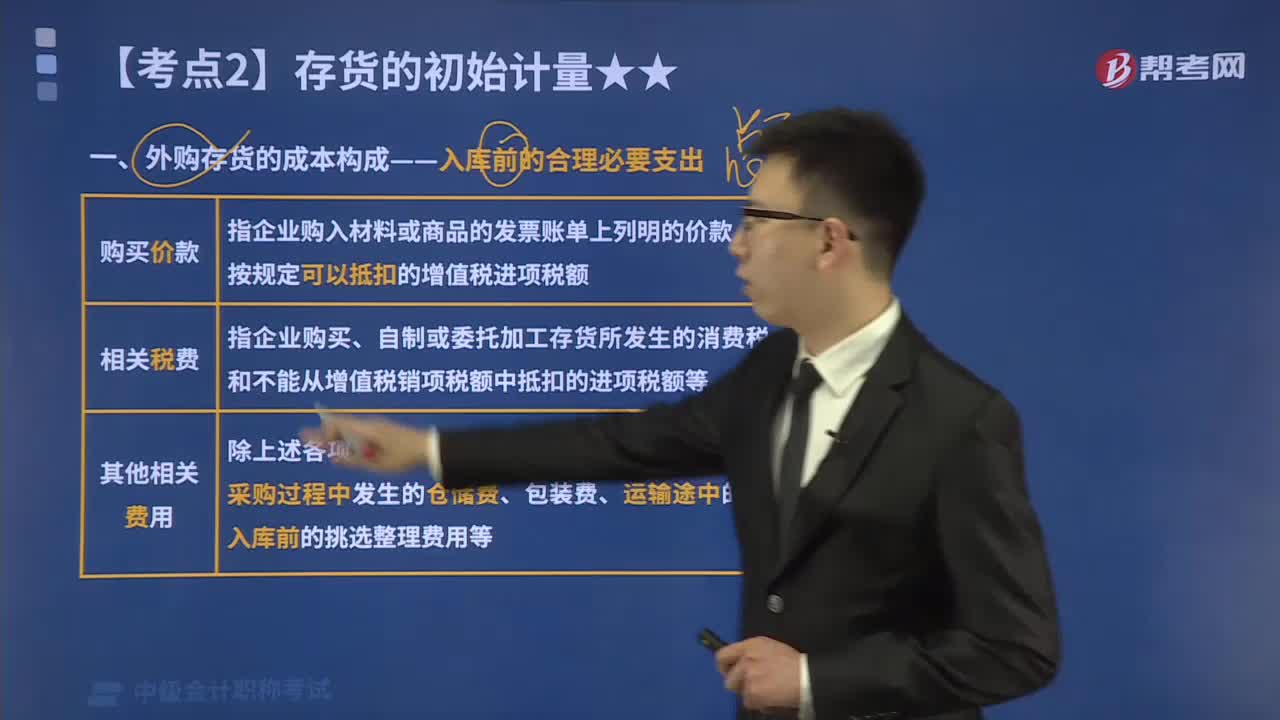

01:53外購存貨的采購成本包括哪些?:原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構(gòu)成。包括購買價款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。相關(guān)稅費(fèi)是指企業(yè)購買、自制或委托加工存貨所發(fā)生的、應(yīng)歸屬于該存貨成本的消費(fèi)稅、資源稅和不能從增值稅銷項稅額中抵扣的進(jìn)項稅額等。3.其他可歸屬于存貨采購成本的費(fèi)用,即采購成本中除上述各項以外的可歸屬于存貨采購成本的費(fèi)用;

01:00

01:00存貨成本包括哪些內(nèi)容?:產(chǎn)成品、在產(chǎn)品、半成品、委托加工物資等通過進(jìn)一步加工而取得的存貨的初始成本由采購成本、加工成本以及使存貨達(dá)到目前場所和狀態(tài)所發(fā)生的其他成本構(gòu)成。原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構(gòu)成,包括購買價款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。

00:53

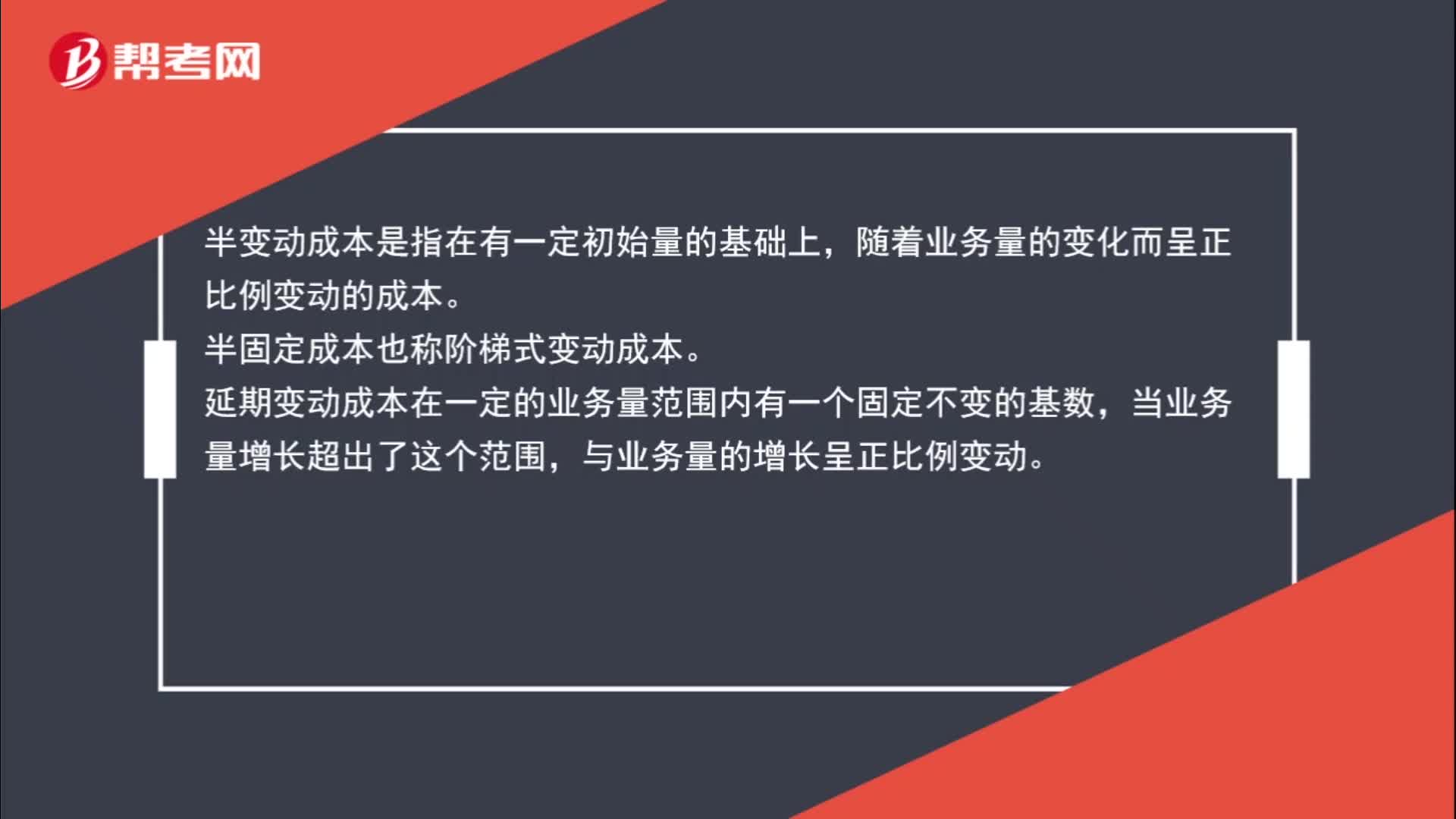

00:53半變動成本、半固定成本和延期變動成本的區(qū)分是什么?:半變動成本、半固定成本和延期變動成本的區(qū)分是什么?半變動成本是指在有一定初始量的基礎(chǔ)上,隨著業(yè)務(wù)量的變化而呈正比例變動的成本。半固定成本也稱階梯式變動成本。延期變動成本在一定的業(yè)務(wù)量范圍內(nèi)有一個固定不變的基數(shù),當(dāng)業(yè)務(wù)量增長超出了這個范圍,與業(yè)務(wù)量的增長呈正比例變動。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日