下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:22

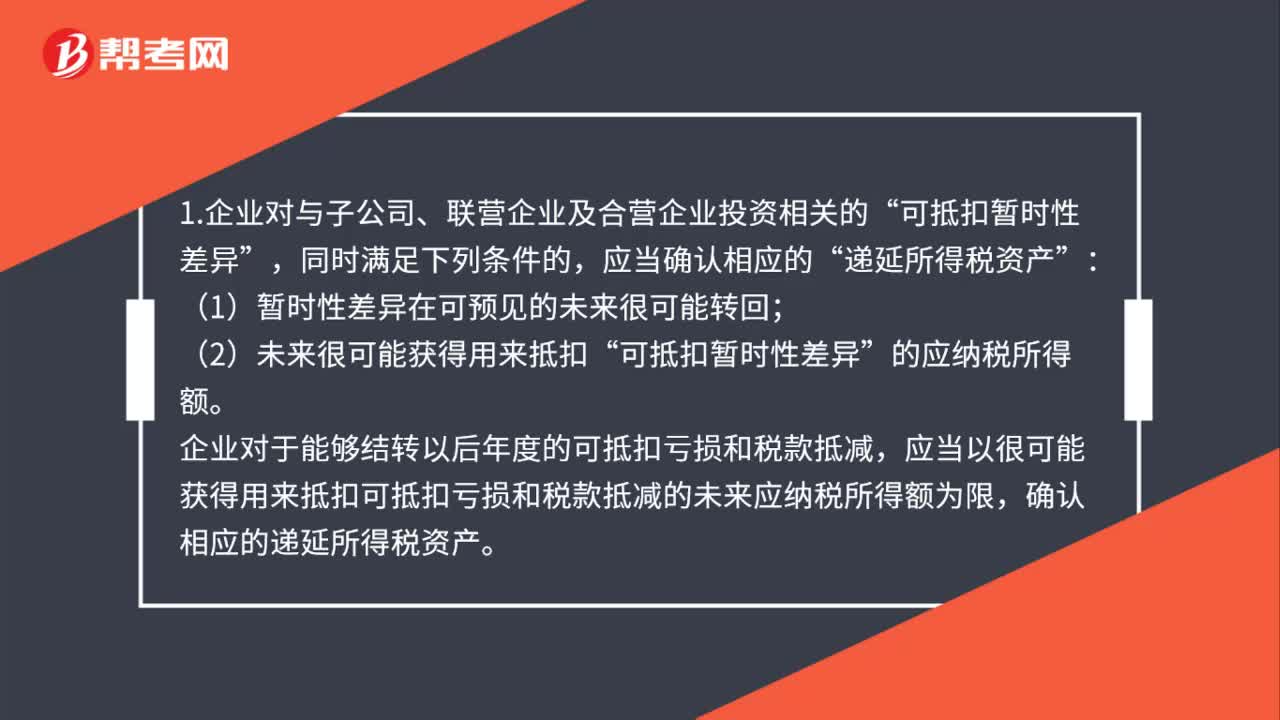

02:22遞延所得稅負債什么時候確認(rèn)?:遞延所得稅負債什么時候確認(rèn)?可抵扣暫時性差異;企業(yè)對于能夠結(jié)轉(zhuǎn)以后年度的可抵扣虧損和稅款抵減”應(yīng)當(dāng)以很可能獲得用來抵扣可抵扣虧損和稅款抵減的未來應(yīng)納稅所得額為限。確認(rèn)相應(yīng)的遞延所得稅資產(chǎn),2.企業(yè)對與子公司、聯(lián)營企業(yè)及合營企業(yè)投資相關(guān)的應(yīng)納稅暫時性差異,(1)投資企業(yè)能夠控制暫時性差異轉(zhuǎn)回的時間。企業(yè)應(yīng)當(dāng)以很可能取得用來抵扣:確認(rèn)由可抵扣暫時性差異產(chǎn)生的“遞延所得稅資產(chǎn)“

01:28

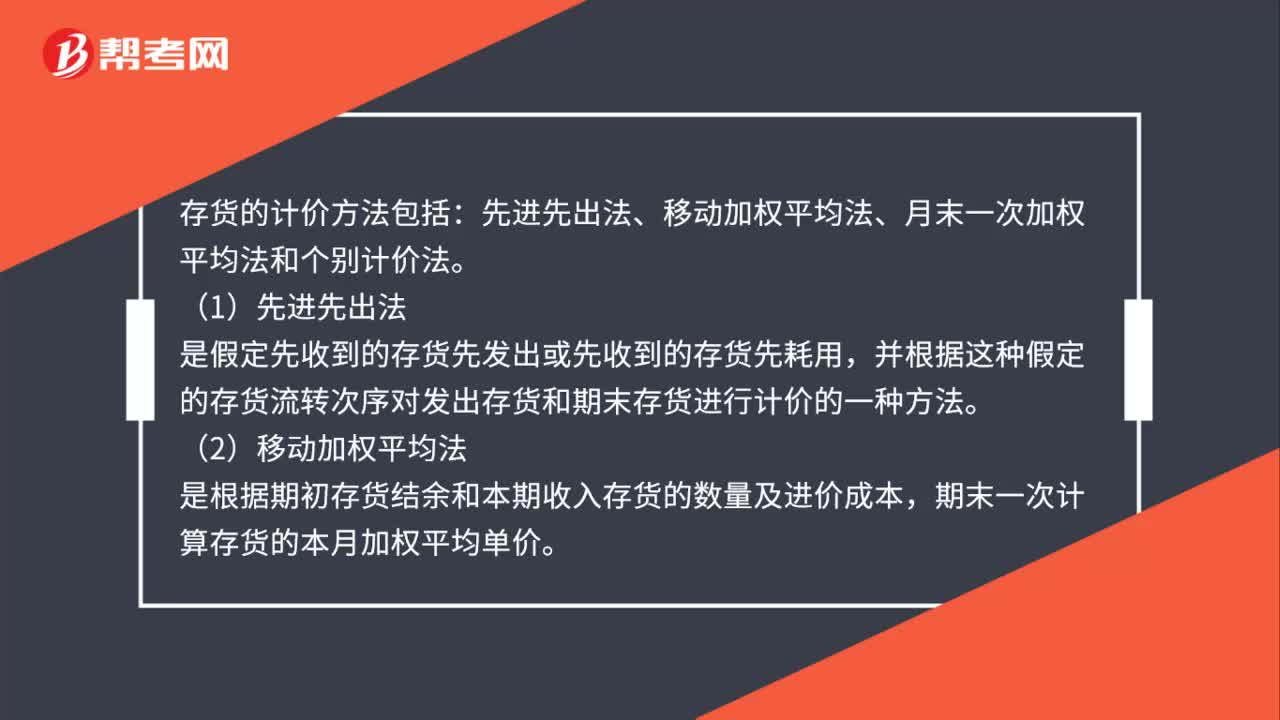

01:28存貨計價方法包括什么?:存貨的計價方法包括:先進先出法、移動加權(quán)平均法、月末一次加權(quán)平均法和個別計價法。并根據(jù)這種假定的存貨流轉(zhuǎn)次序?qū)Πl(fā)出存貨和期末存貨進行計價的一種方法,是根據(jù)期初存貨結(jié)余和本期收入存貨的數(shù)量及進價成本,期末一次計算存貨的本月加權(quán)平均單價。是作為計算本期發(fā)出存貨成本和期末結(jié)存價值的單價,以求得本期發(fā)出存貨成本和結(jié)存存貨價值的一種方法,立即根據(jù)庫存存貨數(shù)量和總成本(4)個別計價法

00:52

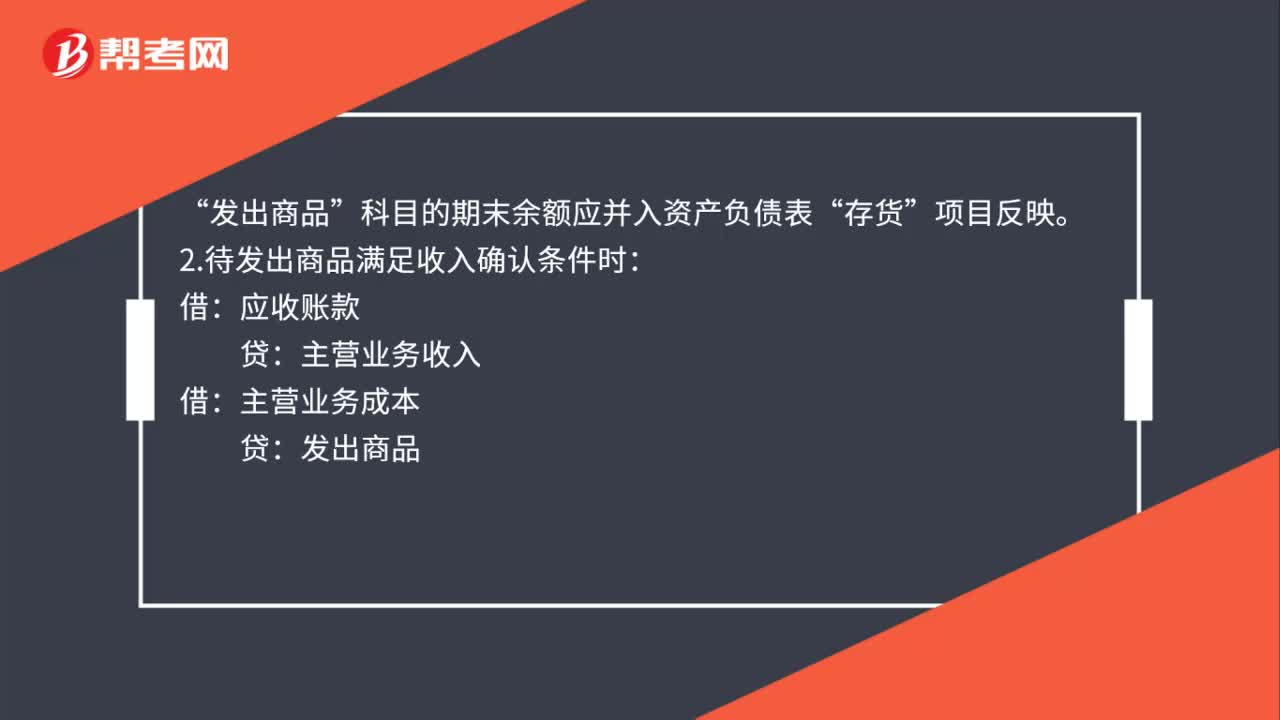

00:52銷售商品不滿足收入確認(rèn)條件會計分錄如何做?:銷售商品不滿足收入確認(rèn)條件會計分錄如何做?1.發(fā)出商品不滿足收入確認(rèn)條件時:庫存商品:如果已開發(fā)票(如果未開發(fā)票:就無需編制下面這個分錄)“應(yīng)收賬款“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)。科目的期末余額應(yīng)并入資產(chǎn)負債表:存貨:項目反映:2.待發(fā)出商品滿足收入確認(rèn)條件時:應(yīng)收賬款主營業(yè)務(wù)收入借主營業(yè)務(wù)成本貸發(fā)出商品

00:33

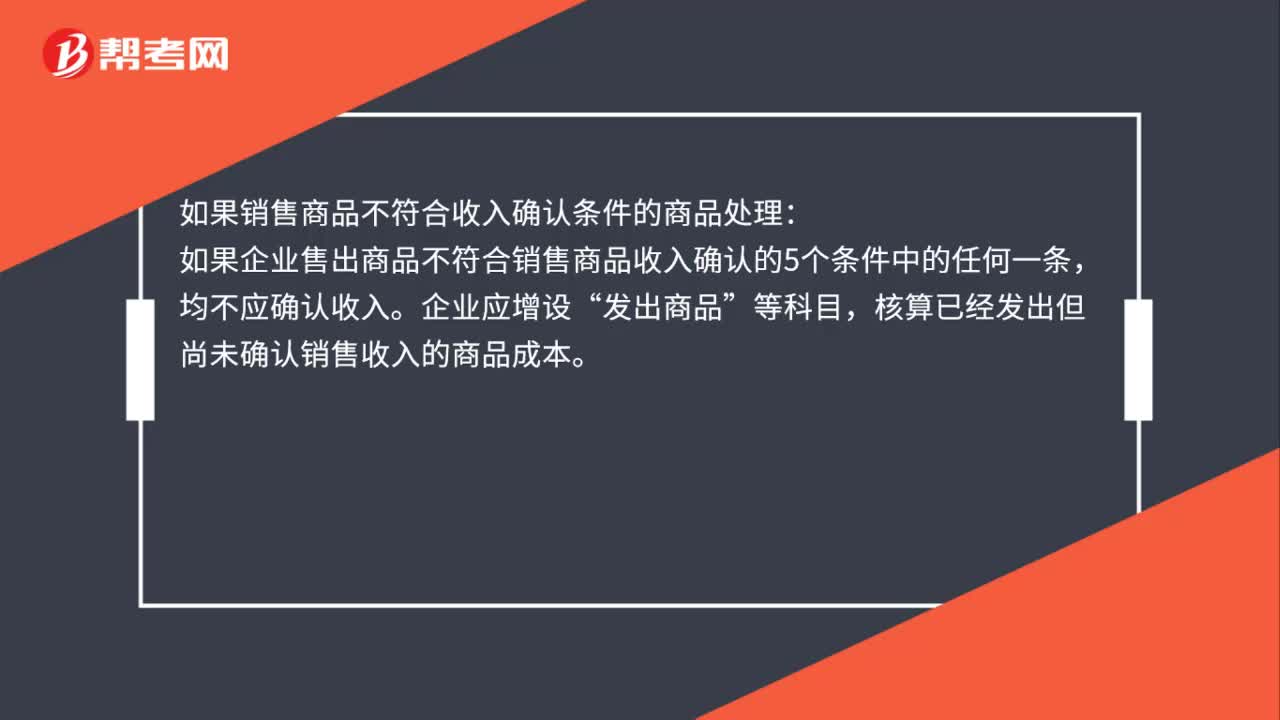

00:33銷售商品不符合收入確認(rèn)條件應(yīng)確認(rèn)為收入嗎?:銷售商品不符合收入確認(rèn)條件應(yīng)確認(rèn)為收入嗎?如果銷售商品不符合收入確認(rèn)條件的商品處理:如果企業(yè)售出商品不符合銷售商品收入確認(rèn)的5個條件中的任何一條,均不應(yīng)確認(rèn)收入。企業(yè)應(yīng)增設(shè)“發(fā)出商品”等科目,核算已經(jīng)發(fā)出但尚未確認(rèn)銷售收入的商品成本。

01:22

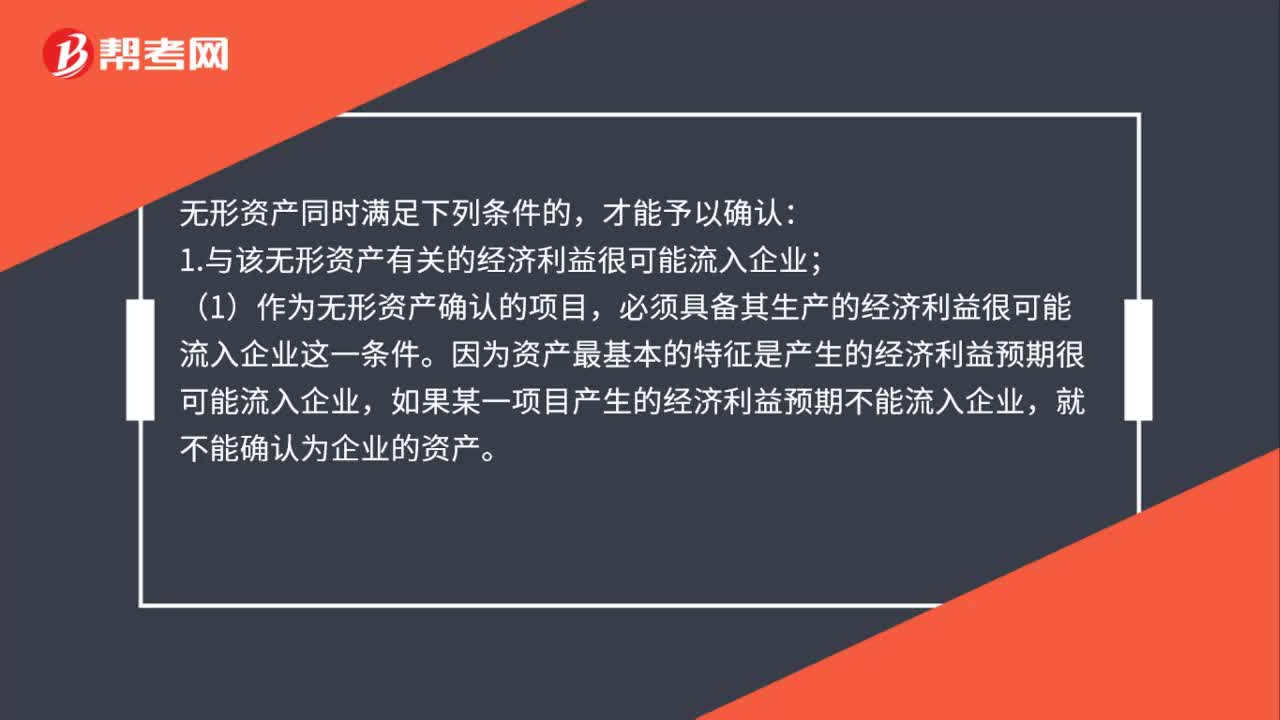

01:22無形資產(chǎn)的確認(rèn)條件是什么 ?:無形資產(chǎn)的確認(rèn)條件是什么?1.與該無形資產(chǎn)有關(guān)的經(jīng)濟利益很可能流入企業(yè);(1)作為無形資產(chǎn)確認(rèn)的項目,必須具備其生產(chǎn)的經(jīng)濟利益很可能流入企業(yè)這一條件。因為資產(chǎn)最基本的特征是產(chǎn)生的經(jīng)濟利益預(yù)期很可能流入企業(yè),如果某一項目產(chǎn)生的經(jīng)濟利益預(yù)期不能流入企業(yè),就不能確認(rèn)為企業(yè)的資產(chǎn)。要確定無形資產(chǎn)所創(chuàng)造的經(jīng)濟利益是否很可能流入企業(yè),需要對無形資產(chǎn)在預(yù)計使用壽命內(nèi)可能存在的各種經(jīng)濟因素做出合理估計。

04:55

04:55不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費用和估計的相關(guān)稅費等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價格(即市場銷售價格)減去估計的銷售費用和相關(guān)稅費等后的金額。應(yīng)當(dāng)以市場價格減去估計的銷售費用和相關(guān)稅費等后的金額作為其可變現(xiàn)凈值。

02:04

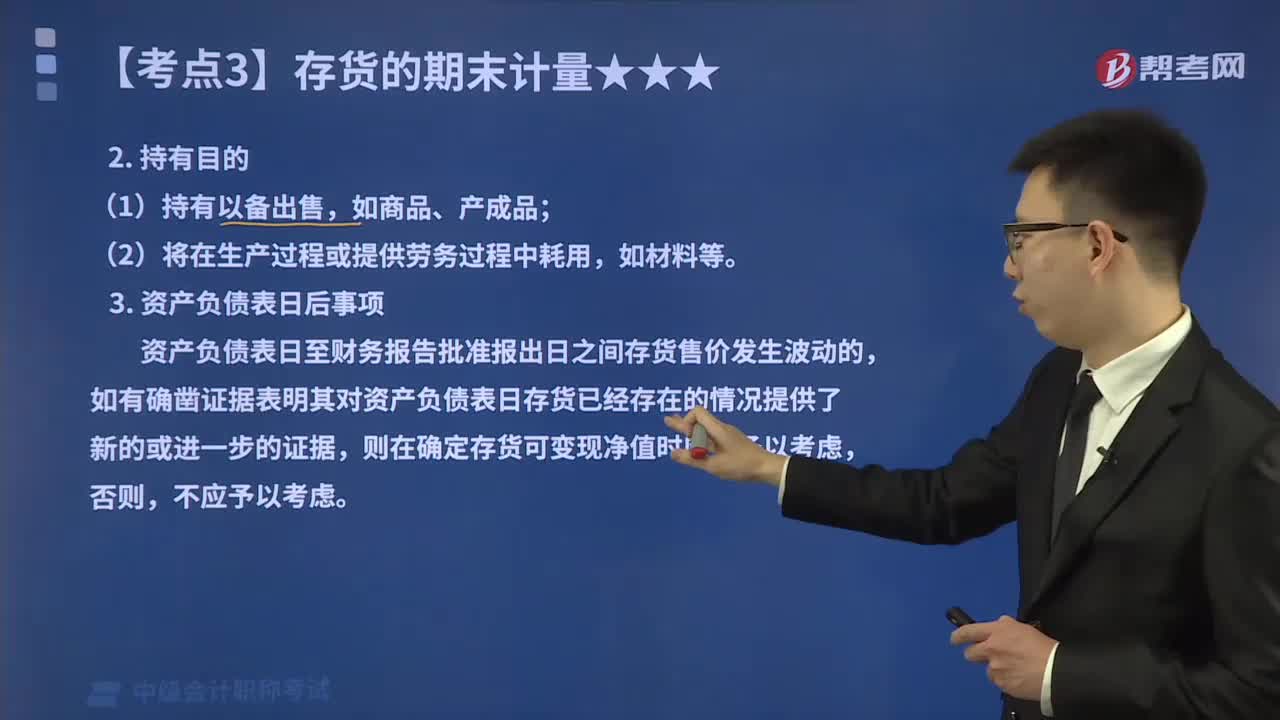

02:04確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素?:確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素?企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素。本文重點介紹存貨的目的和資產(chǎn)負債表日后事項這兩個影響因素。確定存貨可變現(xiàn)凈值的計算方法也不同,企業(yè)在確定存貨的可變現(xiàn)凈值時。應(yīng)考慮持有存貨的目的,資產(chǎn)負債表日至財務(wù)報告批準(zhǔn)報出日之間存貨售價發(fā)生波動的,則在確定存貨可變現(xiàn)凈值時應(yīng)當(dāng)予以考慮。企業(yè)在判斷存貨成本與可變現(xiàn)凈值孰低時。

02:04

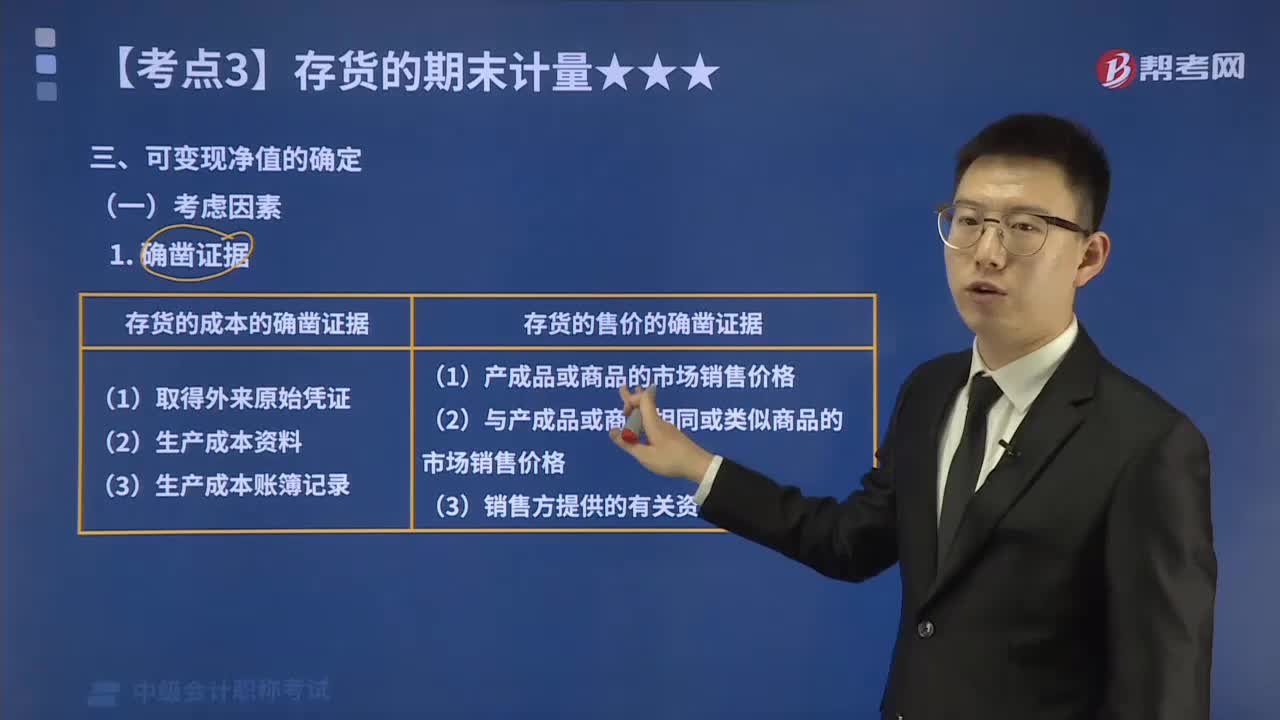

02:04存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?:存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?以預(yù)計售價減去進一步加工成本和預(yù)計銷售費用以及相關(guān)稅費后的凈值。企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素。存貨可變現(xiàn)凈值的確鑿證據(jù)。是指對確定存貨的可變現(xiàn)凈值有直接影響的客觀證明;(3)生產(chǎn)成本賬簿記錄等作為確鑿證據(jù);可作為確定存貨可變現(xiàn)凈值確鑿證據(jù)的有( )B.與企業(yè)產(chǎn)品或商品相同或類似商品的市場銷售價格

03:47

03:47通過提供勞務(wù)取得的存貨的成本怎么確定?:通過提供勞務(wù)取得的存貨的成本怎么確定?存貨應(yīng)當(dāng)按照成本進行初始計量。原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構(gòu)成;產(chǎn)成品、在產(chǎn)品、半成品、委托加工物資等通過進一步加工而取得的存貨的初始成本由采購成本、加工成本以及使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本構(gòu)成。通過提供勞務(wù)取得的存貨,其成本按從事勞務(wù)提供人員的直接人工和其他直接費用以及可歸屬于該存貨的間接費用確定。

03:32

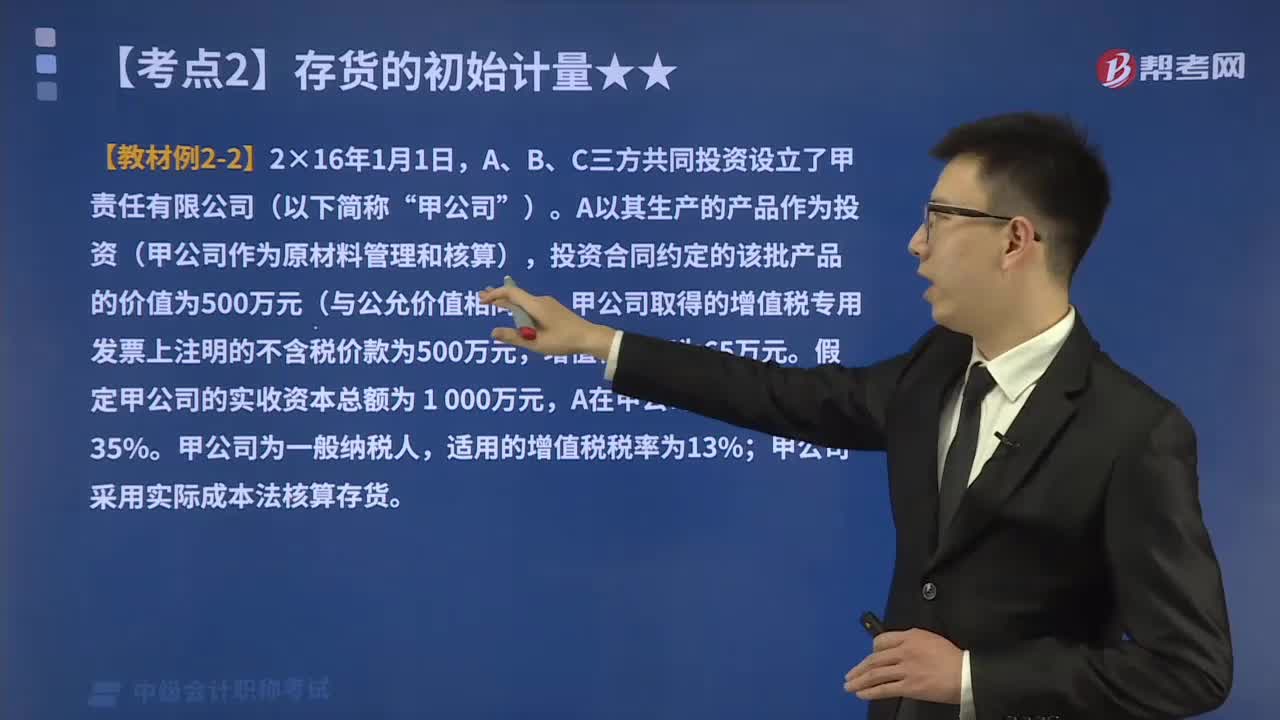

03:32投資者投入存貨的成本應(yīng)該如何確定?:投資者投入存貨的成本應(yīng)該如何確定?投資者投入存貨的成本,計入實收資本的。而且接受投入的存貨增值了:A以其生產(chǎn)的產(chǎn)品作為投資(甲公司作為原材料管理和核算),投資合同約定的該批產(chǎn)品的價值為500萬元(與公允價值相同);甲公司取得的增值稅專用發(fā)票上注明的不含稅價款為500萬元。假定甲公司的實收資本總額為 1 000萬元:甲公司采用實際成本法核算存貨。

02:51

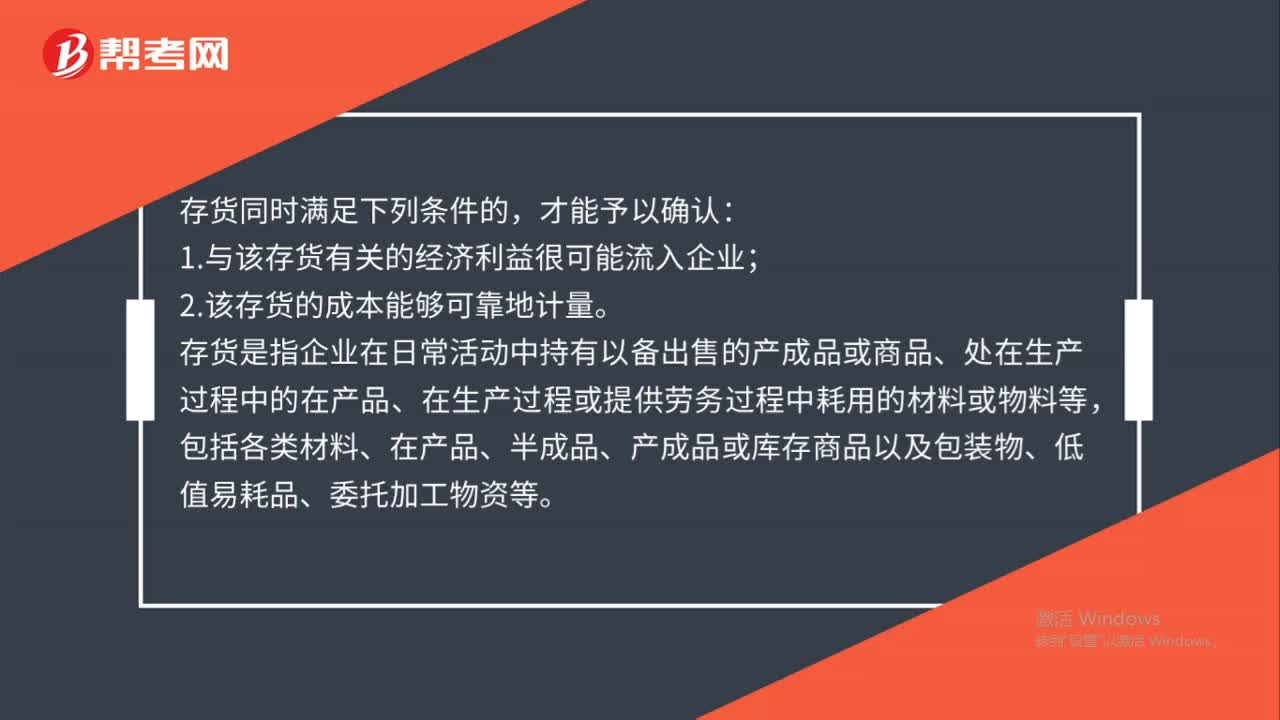

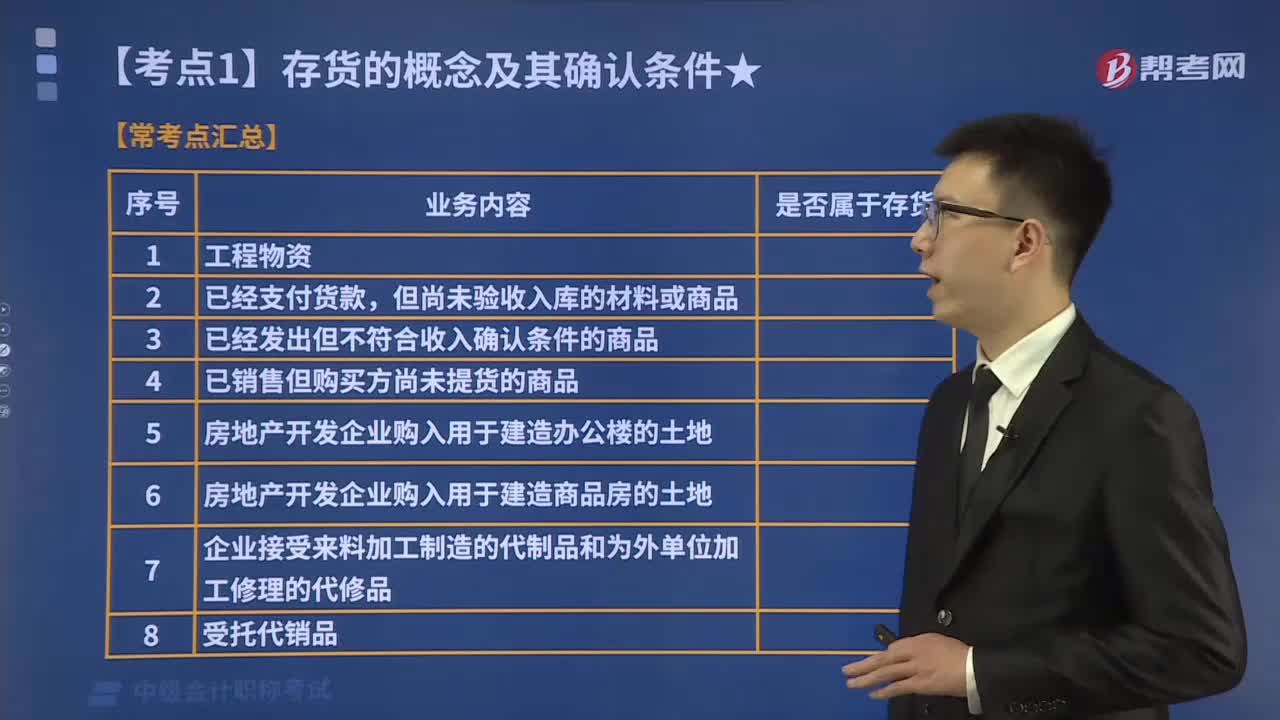

02:51存貨的確認(rèn)條件有哪些?:1.與該存貨有關(guān)的經(jīng)濟利益很可能流入企業(yè),企業(yè)在確認(rèn)存貨時。需要判斷與該項存貨相關(guān)的經(jīng)濟利益是否很可能流入企業(yè),主要通過判斷與該項存貨所有權(quán)相關(guān)的風(fēng)險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,(1)與存貨所有權(quán)相關(guān)的風(fēng)險,是指在出售該項存貨或其經(jīng)過進一步加工取得的其他存貨時獲得的收人。以及處置該項存貨實現(xiàn)的利得等,取得存貨的所有權(quán)是與存貨相關(guān)的經(jīng)濟利益很可能流人本企業(yè)的一個重要標(biāo)志。

00:21

00:212020年中級會計報名狀態(tài)可以確認(rèn)了嗎?:2020年中級會計報名狀態(tài)查詢已經(jīng)開始了,大家可以到“全國會計資格評價網(wǎng)”(http:kzp.mof.gov.cn)中進行查詢!

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日