下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

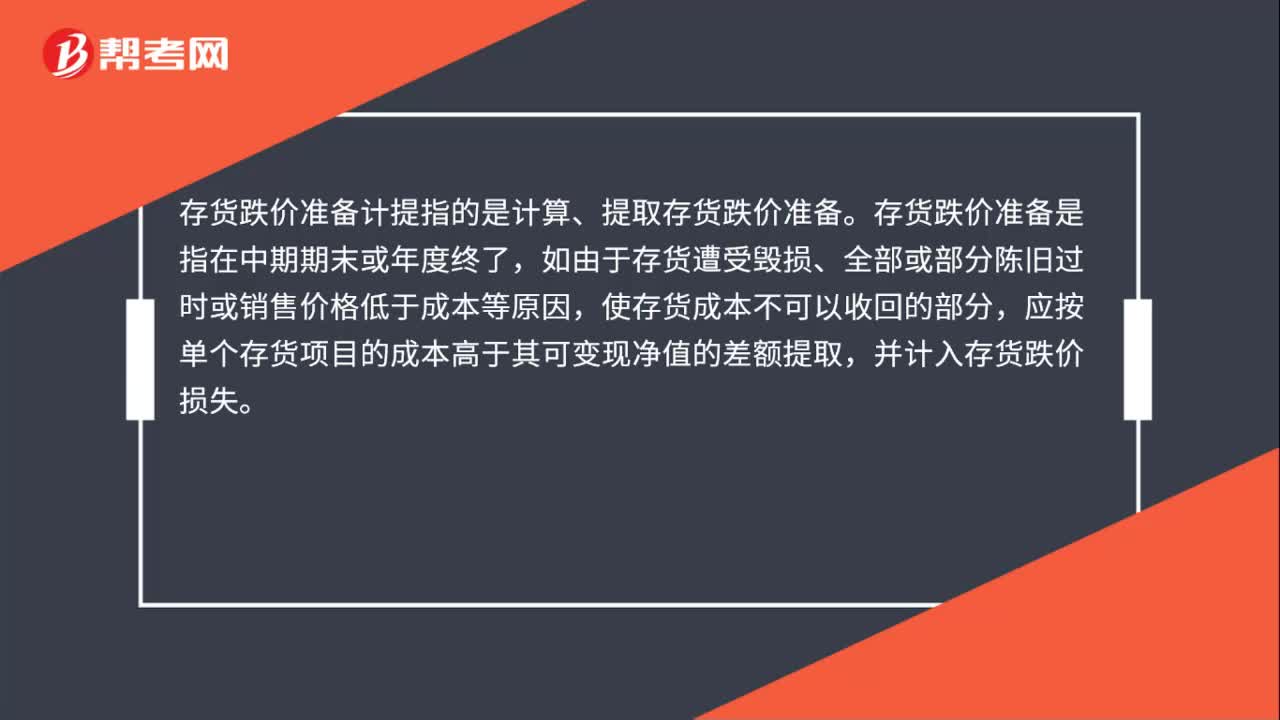

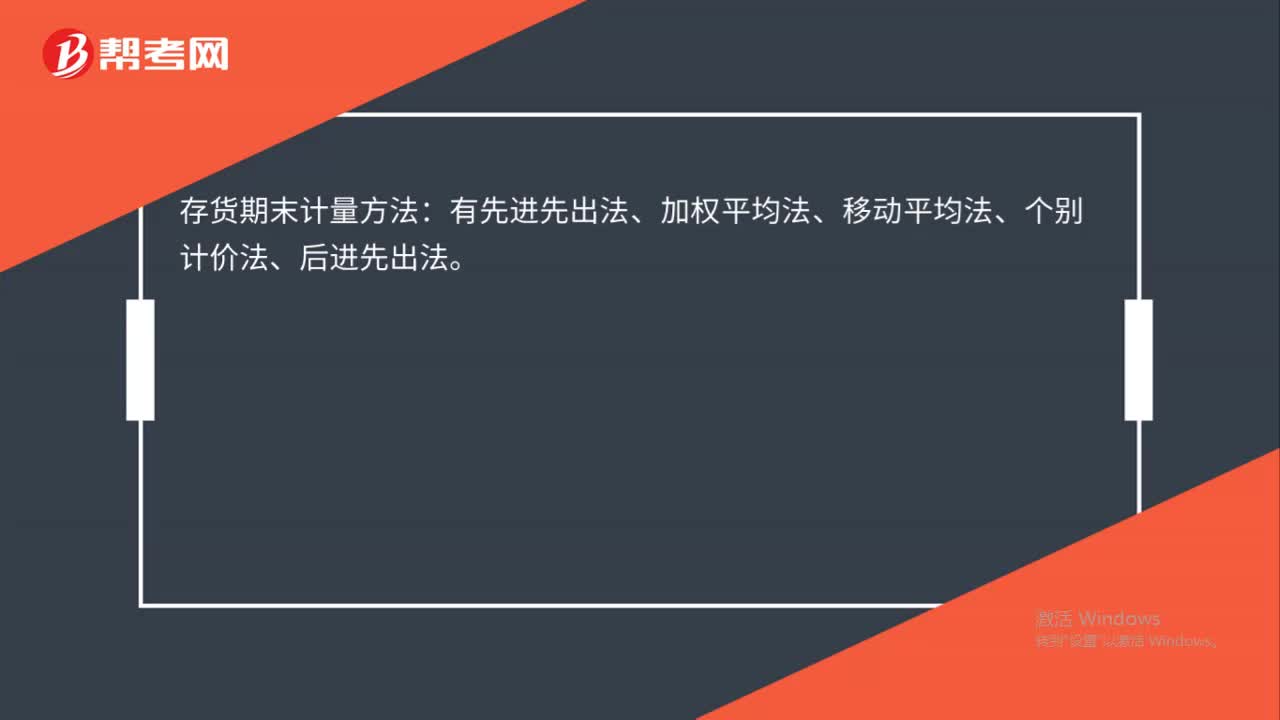

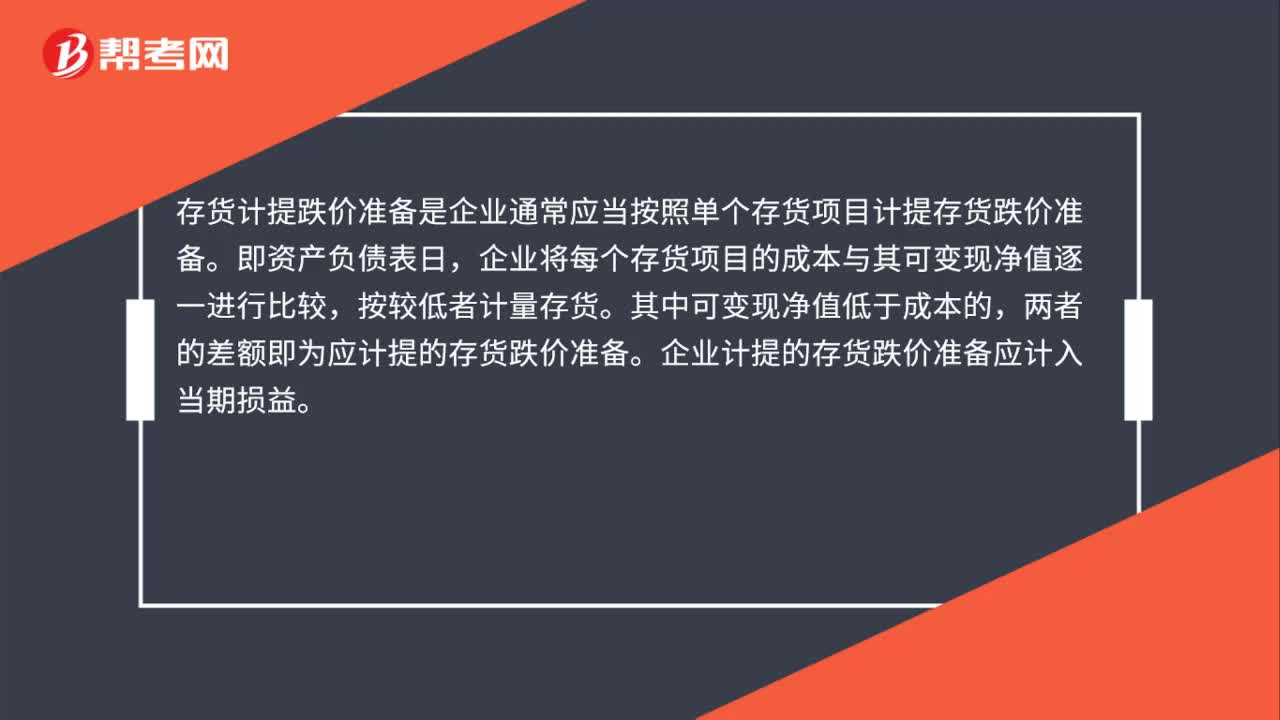

00:39存貨計(jì)提跌價(jià)準(zhǔn)備是什么?:存貨計(jì)提跌價(jià)準(zhǔn)備是什么?存貨計(jì)提跌價(jià)準(zhǔn)備是企業(yè)通常應(yīng)當(dāng)按照單個(gè)存貨項(xiàng)目計(jì)提存貨跌價(jià)準(zhǔn)備。即資產(chǎn)負(fù)債表日,企業(yè)將每個(gè)存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,按較低者計(jì)量存貨。其中可變現(xiàn)凈值低于成本的,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備。企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

01:08

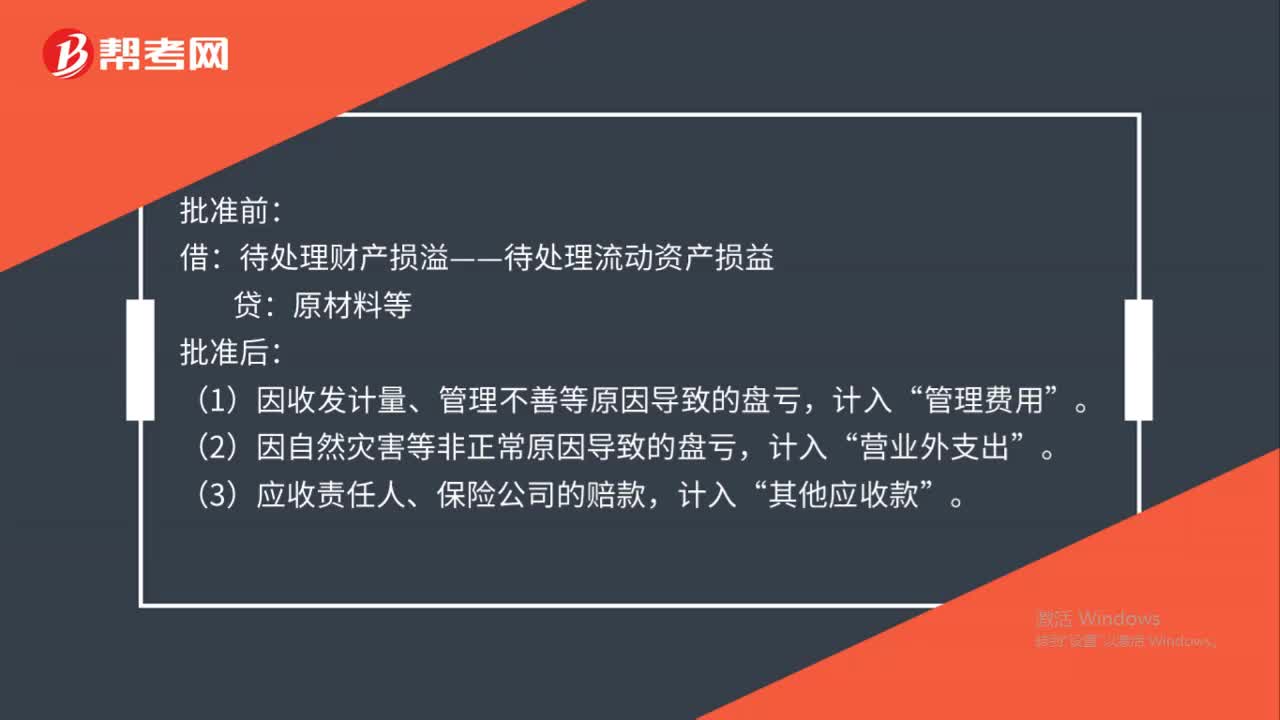

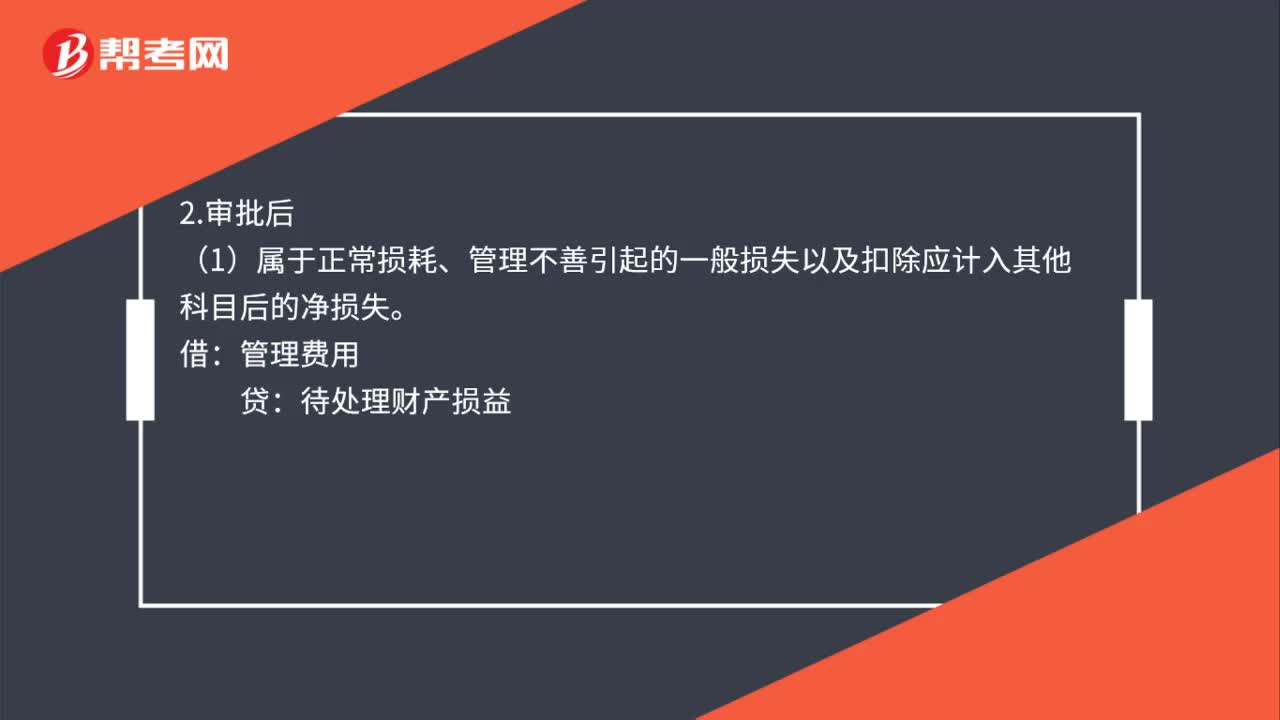

01:08外購(gòu)存貨發(fā)生短缺的會(huì)計(jì)處理是什么?:外購(gòu)存貨發(fā)生短缺的會(huì)計(jì)處理是什么?1.審批前:待處理財(cái)產(chǎn)損溢。原材料:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出):(1)屬于正常損耗、管理不善引起的一般損失以及扣除應(yīng)計(jì)入其他科目后的凈損失:管理費(fèi)用:(2)由責(zé)任人、保險(xiǎn)公司賠償?shù)牟糠郑浩渌麘?yīng)收款待處理財(cái)產(chǎn)損益(3)屬于自然災(zāi)害、不可抗力因素等引起的非常損失營(yíng)業(yè)外支出——非常損失(4)存在殘料入庫(kù)的情況借原材料貸待處理財(cái)產(chǎn)損溢

00:23

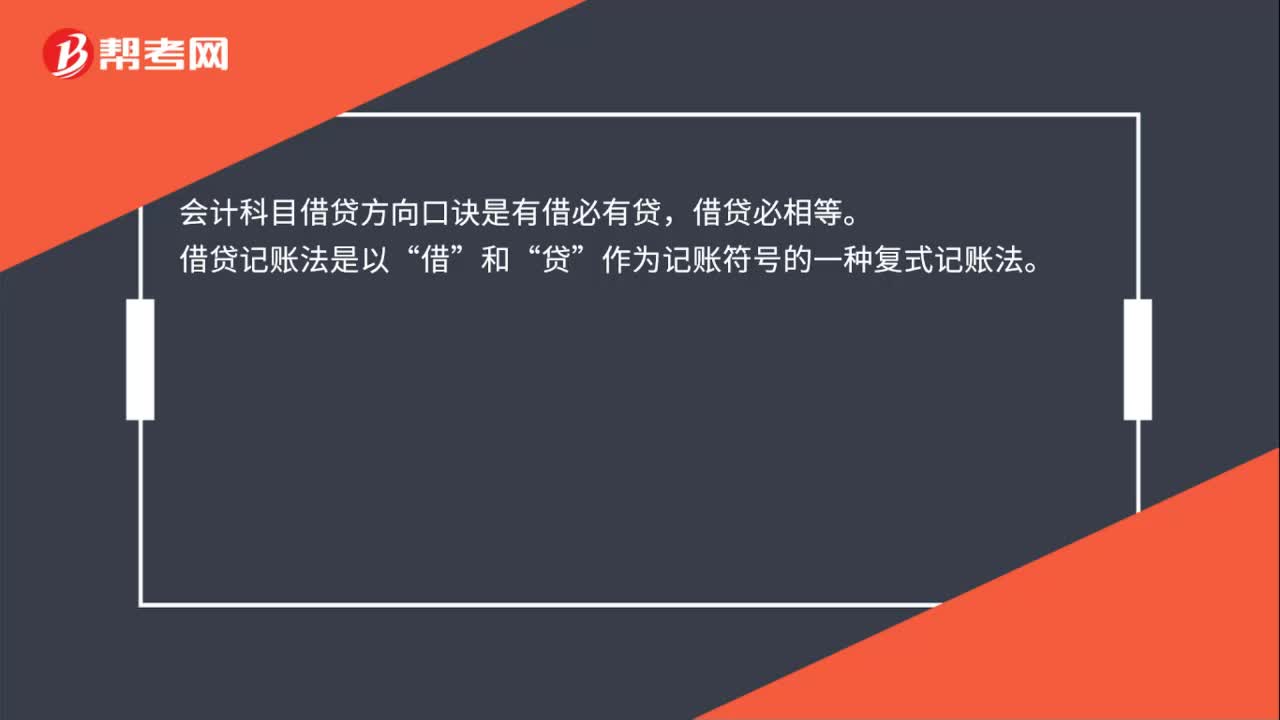

00:23會(huì)計(jì)科目借貸方向口訣是什么?:會(huì)計(jì)科目借貸方向口訣是什么?會(huì)計(jì)科目借貸方向口訣是有借必有貸,借貸必相等。借貸記賬法是以“和“貸”作為記賬符號(hào)的一種復(fù)式記賬法。

00:30

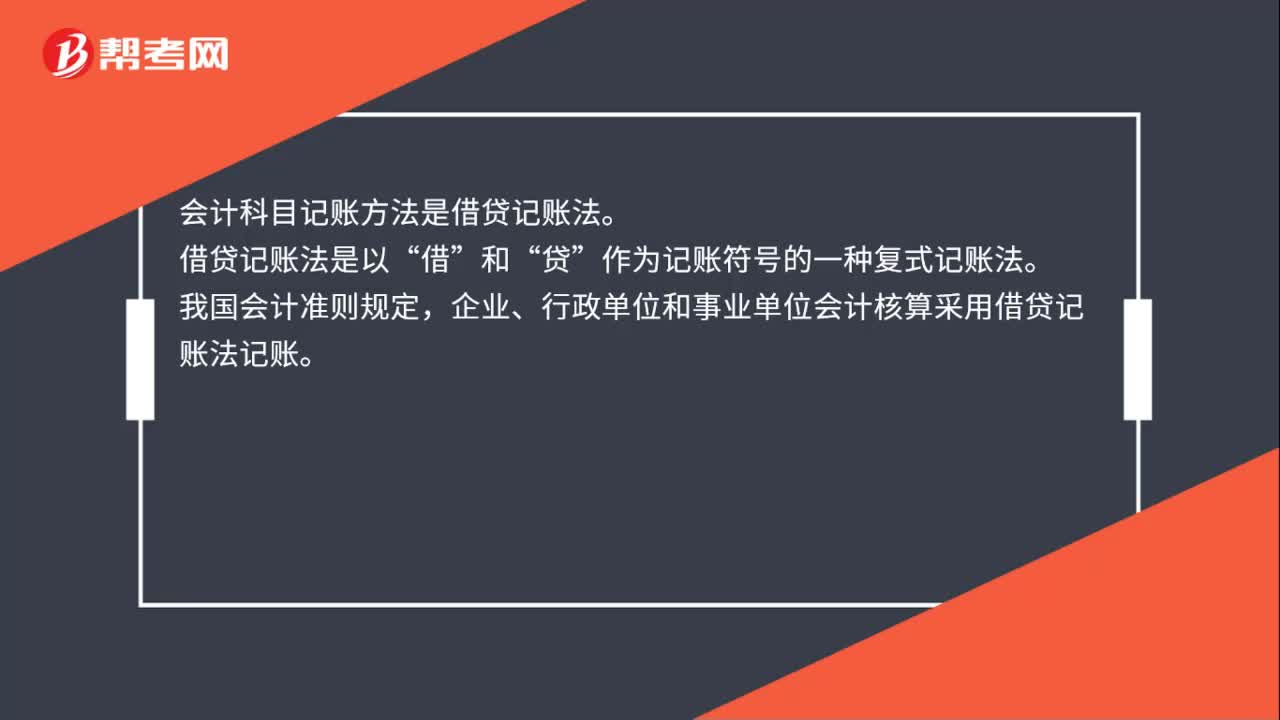

00:30會(huì)計(jì)科目記賬方法是什么?:會(huì)計(jì)科目記賬方法是什么?會(huì)計(jì)科目記賬方法是借貸記賬法。借貸記賬法是以“和“貸”作為記賬符號(hào)的一種復(fù)式記賬法。我國(guó)會(huì)計(jì)準(zhǔn)則規(guī)定,企業(yè)、行政單位和事業(yè)單位會(huì)計(jì)核算采用借貸記賬法記賬。

00:28

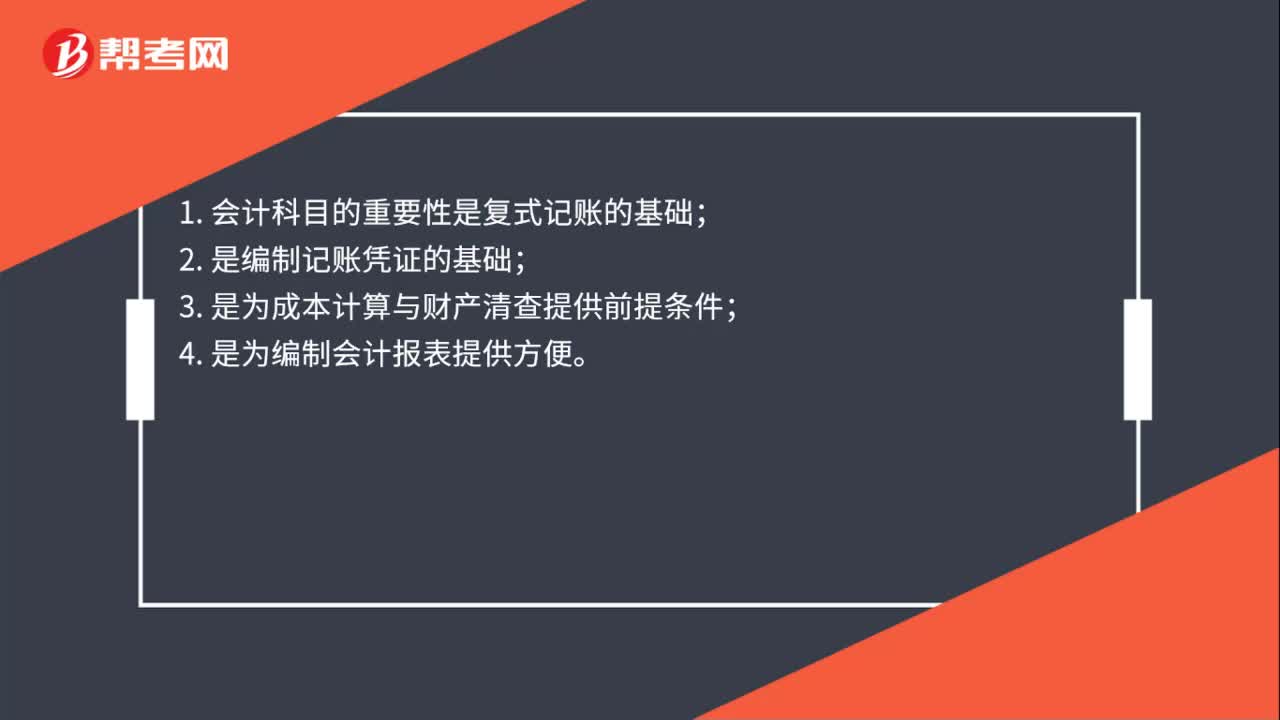

00:28會(huì)計(jì)科目的重要性是什么?:會(huì)計(jì)科目的重要性是什么?會(huì)計(jì)科目的重要性是復(fù)式記賬的基礎(chǔ);是編制記賬憑證的基礎(chǔ)。是為成本計(jì)算與財(cái)產(chǎn)清查提供前提條件4.是為編制會(huì)計(jì)報(bào)表提供方便

00:28

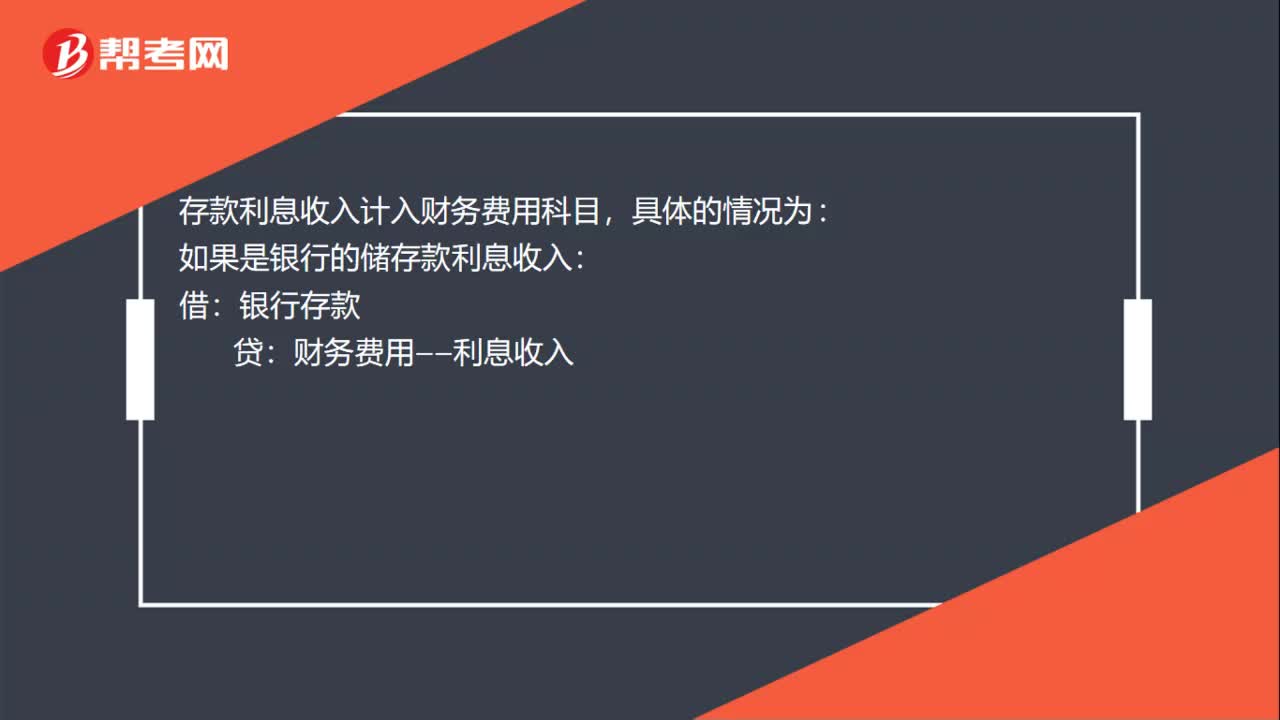

00:28存款利息收入計(jì)入什么科目?:存款利息收入計(jì)入什么科目?存款利息收入計(jì)入財(cái)務(wù)費(fèi)用科目,具體的情況為:如果是銀行的儲(chǔ)存款利息收入:財(cái)務(wù)費(fèi)用——利息收入:如果是利息支出:借財(cái)務(wù)費(fèi)用——利息支出貸銀行存款

00:17

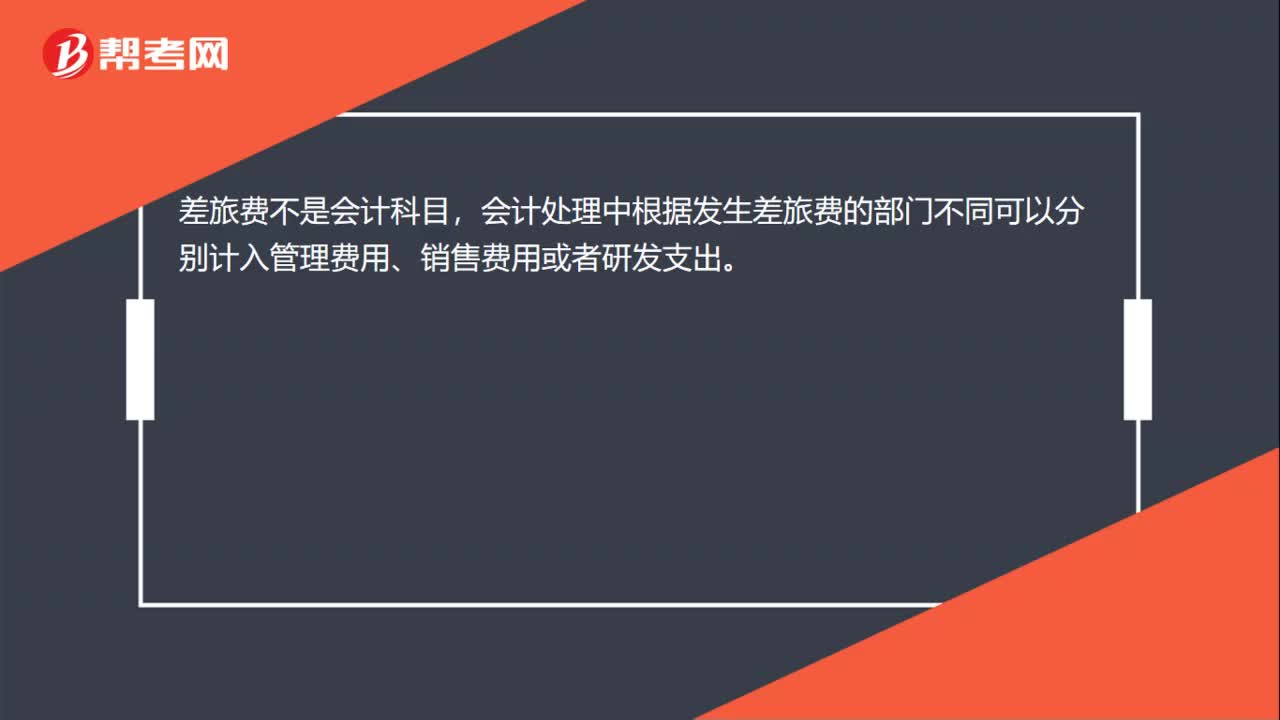

00:17差旅費(fèi)屬于什么會(huì)計(jì)科目?:差旅費(fèi)屬于什么會(huì)計(jì)科目?差旅費(fèi)不是會(huì)計(jì)科目,會(huì)計(jì)處理中根據(jù)發(fā)生差旅費(fèi)的部門(mén)不同可以分別計(jì)入管理費(fèi)用、銷(xiāo)售費(fèi)用或者研發(fā)支出。

00:39

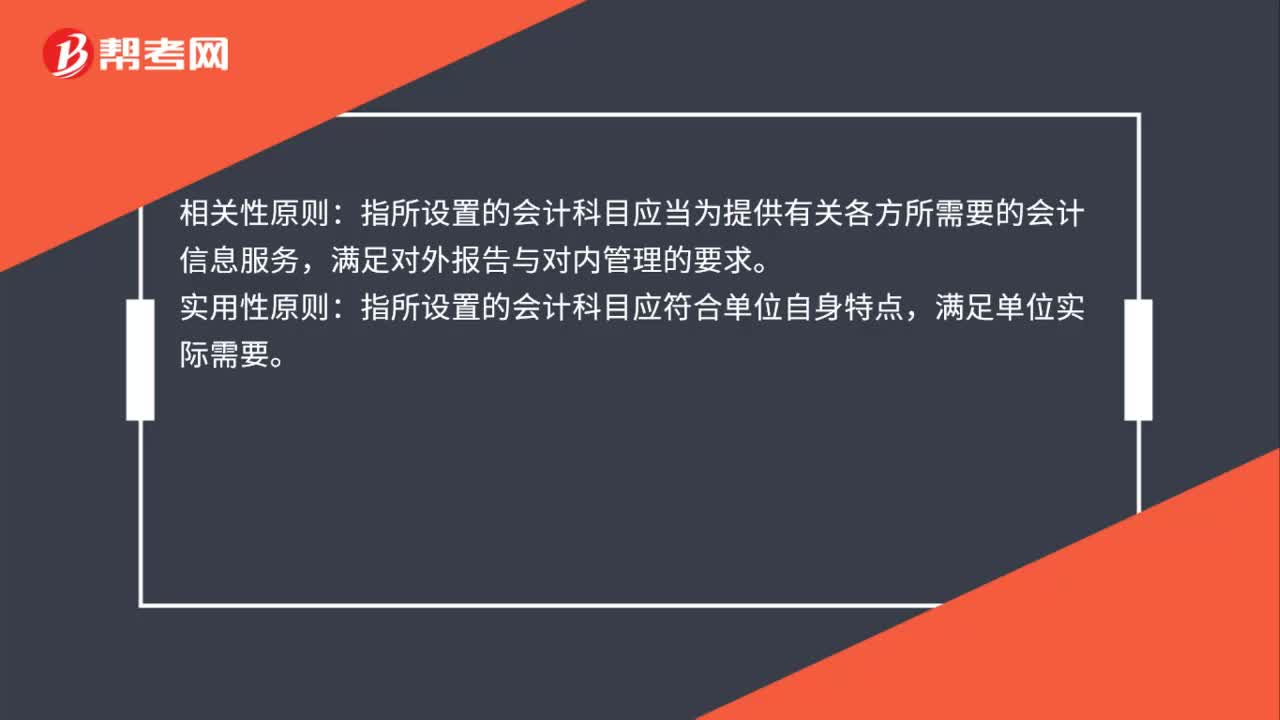

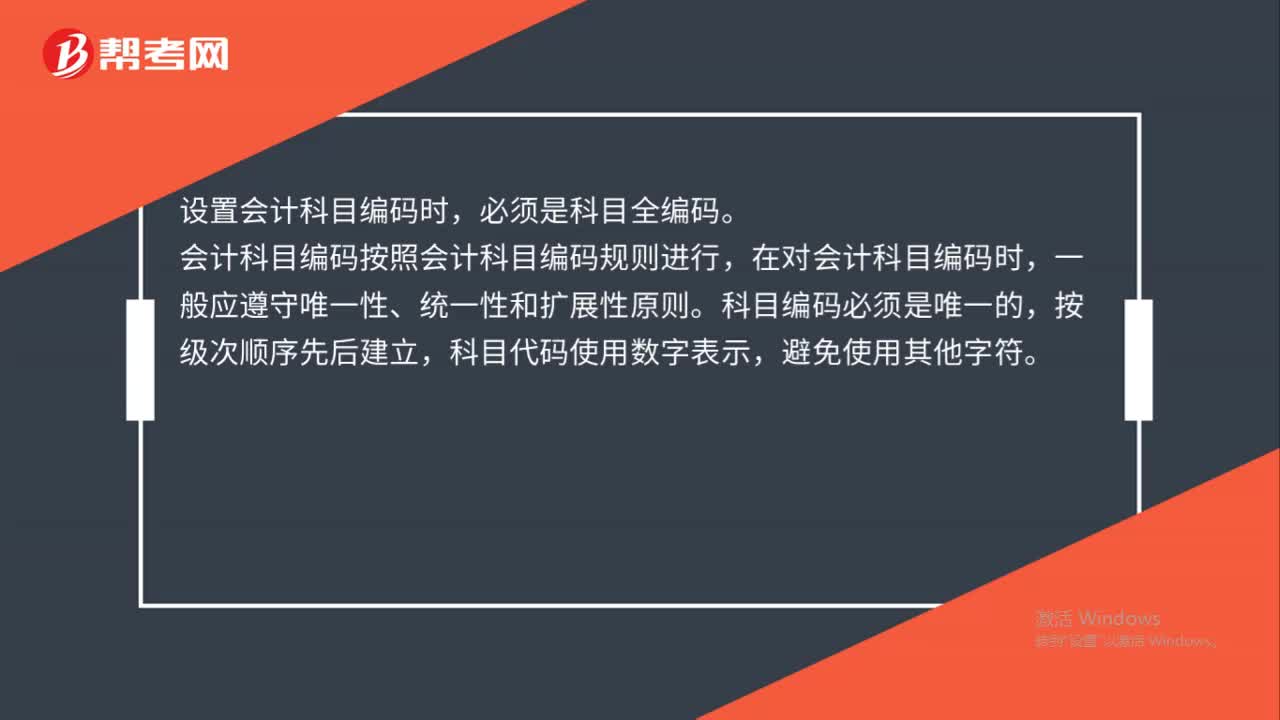

00:39設(shè)置會(huì)計(jì)科目編碼時(shí)必須是什么?:設(shè)置會(huì)計(jì)科目編碼時(shí)必須是什么?設(shè)置會(huì)計(jì)科目編碼時(shí),必須是科目全編碼。會(huì)計(jì)科目編碼按照會(huì)計(jì)科目編碼規(guī)則進(jìn)行,在對(duì)會(huì)計(jì)科目編碼時(shí),一般應(yīng)遵守唯一性、統(tǒng)一性和擴(kuò)展性原則。科目編碼必須是唯一的,按級(jí)次順序先后建立,科目代碼使用數(shù)字表示,避免使用其他字符。

00:47

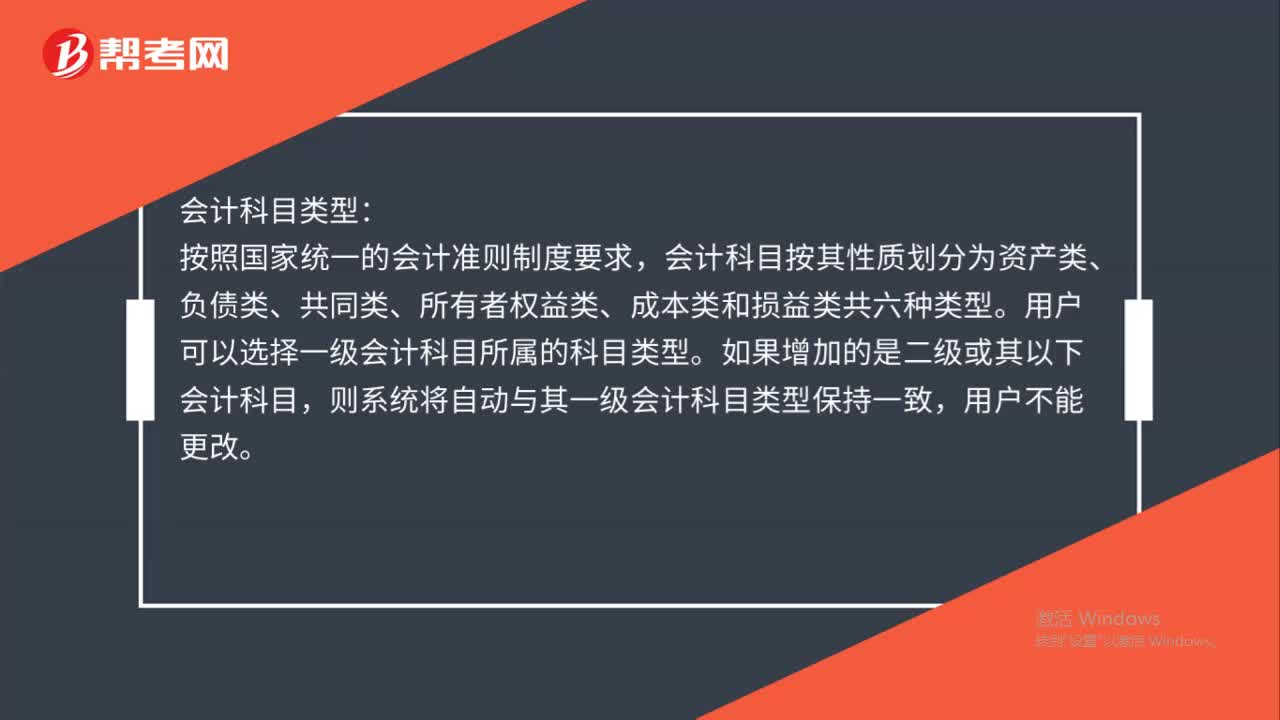

00:47會(huì)計(jì)科目類(lèi)型有哪些?:會(huì)計(jì)科目類(lèi)型:按照國(guó)家統(tǒng)一的會(huì)計(jì)準(zhǔn)則制度要求,會(huì)計(jì)科目按其性質(zhì)劃分為資產(chǎn)類(lèi)、負(fù)債類(lèi)、共同類(lèi)、所有者權(quán)益類(lèi)、成本類(lèi)和損益類(lèi)共六種類(lèi)型。用戶可以選擇一級(jí)會(huì)計(jì)科目所屬的科目類(lèi)型。如果增加的是二級(jí)或其以下會(huì)計(jì)科目,則系統(tǒng)將自動(dòng)與其一級(jí)會(huì)計(jì)科目類(lèi)型保持一致,用戶不能更改。

00:43

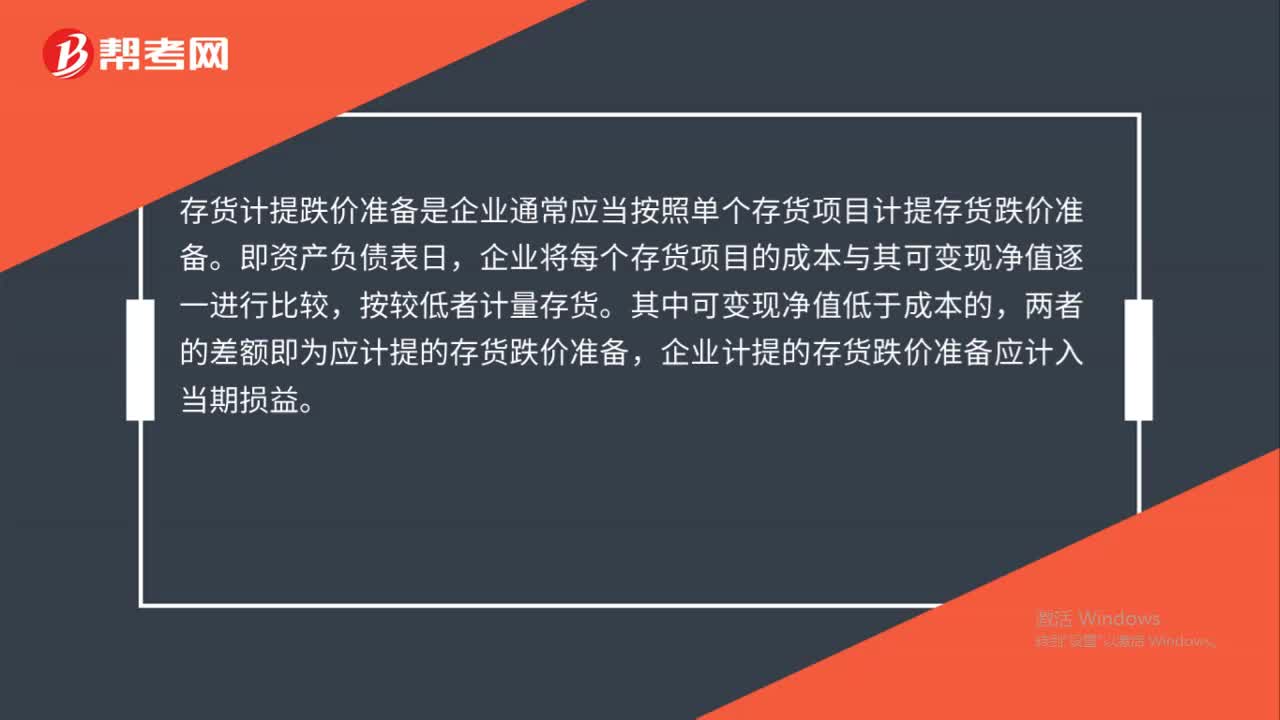

00:43存貨計(jì)提跌價(jià)準(zhǔn)備是什么?:存貨計(jì)提跌價(jià)準(zhǔn)備是什么?存貨計(jì)提跌價(jià)準(zhǔn)備是企業(yè)通常應(yīng)當(dāng)按照單個(gè)存貨項(xiàng)目計(jì)提存貨跌價(jià)準(zhǔn)備。即資產(chǎn)負(fù)債表日,企業(yè)將每個(gè)存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,按較低者計(jì)量存貨。其中可變現(xiàn)凈值低于成本的,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備,企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

01:22

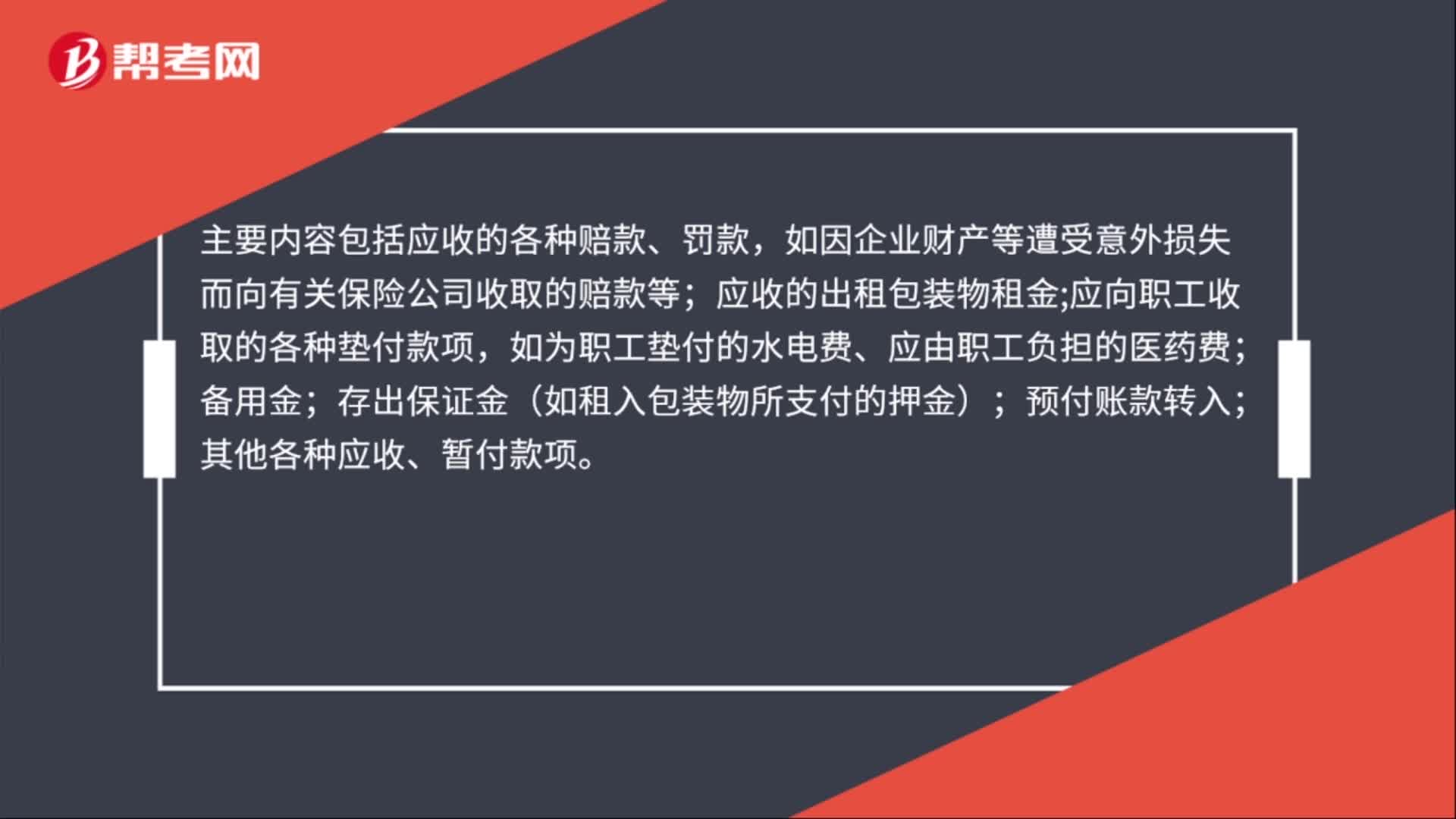

01:22賠償款計(jì)入什么會(huì)計(jì)科目?:賠償款計(jì)入什么會(huì)計(jì)科目?賠償款計(jì)入其他應(yīng)收款科目,賠償款會(huì)計(jì)分錄:其他應(yīng)收款,其他應(yīng)收款是指企業(yè)除買(mǎi)入返售金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、應(yīng)收股利、應(yīng)收利息、應(yīng)收代位追償款、應(yīng)收分保賬款、應(yīng)收分保合同準(zhǔn)備金、長(zhǎng)期應(yīng)收款等以外的其他各種應(yīng)收及暫付款項(xiàng);主要內(nèi)容包括應(yīng)收的各種賠款、罰款;應(yīng)收的出租包裝物租金;應(yīng)向職工收取的各種墊付款項(xiàng);如為職工墊付的水電費(fèi)、應(yīng)由職工負(fù)擔(dān)的醫(yī)藥費(fèi);

01:20

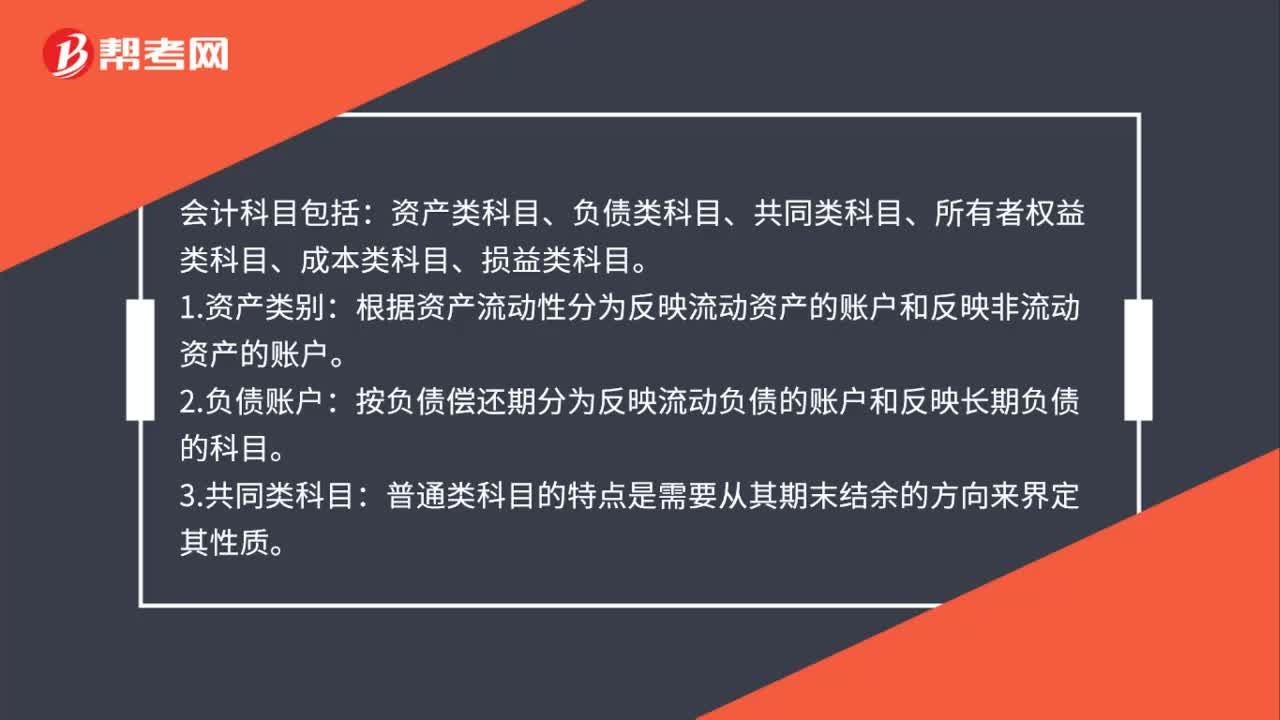

01:20會(huì)計(jì)科目有哪些內(nèi)容?:會(huì)計(jì)科目有哪些內(nèi)容?會(huì)計(jì)科目包括:資產(chǎn)類(lèi)科目、負(fù)債類(lèi)科目、共同類(lèi)科目、所有者權(quán)益類(lèi)科目、成本類(lèi)科目、損益類(lèi)科目。1.資產(chǎn)類(lèi)別:根據(jù)資產(chǎn)流動(dòng)性分為反映流動(dòng)資產(chǎn)的賬戶和反映非流動(dòng)資產(chǎn)的賬戶。2.負(fù)債賬戶:按負(fù)債償還期分為反映流動(dòng)負(fù)債的賬戶和反映長(zhǎng)期負(fù)債的科目。3.共同類(lèi)科目:普通類(lèi)科目的特點(diǎn)是需要從其期末結(jié)余的方向來(lái)界定其性質(zhì)。4.所有者權(quán)益類(lèi)別:可分為反映資本的賬戶和反映留存收益的賬戶。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日