下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:58

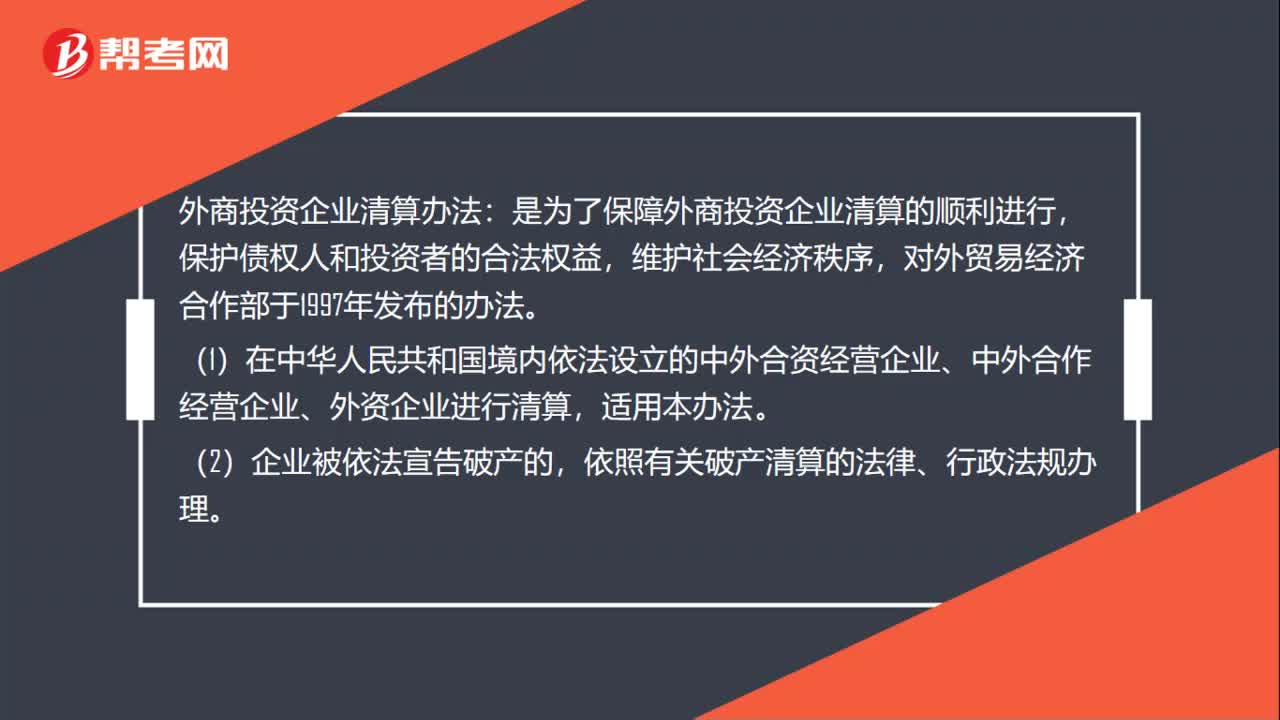

00:58外商投資企業(yè)清算辦法是什么?:外商投資企業(yè)清算辦法:是為了保障外商投資企業(yè)清算的順利進(jìn)行,保護(hù)債權(quán)人和投資者的合法權(quán)益,對外貿(mào)易經(jīng)濟(jì)合作部于1997年發(fā)布的辦法。(1)在中華人民共和國境內(nèi)依法設(shè)立的中外合資經(jīng)營企業(yè)、中外合作經(jīng)營企業(yè)、外資企業(yè)進(jìn)行清算,適用本辦法。(2)企業(yè)被依法宣告破產(chǎn)的,依照有關(guān)破產(chǎn)清算的法律、行政法規(guī)辦理。(3)企業(yè)清算應(yīng)當(dāng)依照國家有關(guān)法律、行政法規(guī)的規(guī)定,以經(jīng)批準(zhǔn)的企業(yè)合同、章程為基礎(chǔ)。

00:52

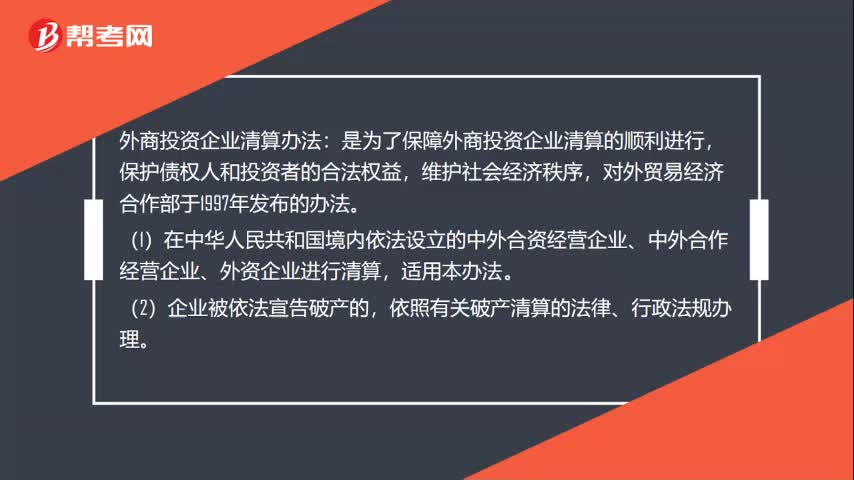

00:52外商投資企業(yè)清算辦法是什么?:外商投資企業(yè)清算辦法:是為了保障外商投資企業(yè)清算的順利進(jìn)行,保護(hù)債權(quán)人和投資者的合法權(quán)益,對外貿(mào)易經(jīng)濟(jì)合作部于1997年發(fā)布的辦法。(1)在中華人民共和國境內(nèi)依法設(shè)立的中外合資經(jīng)營企業(yè)、中外合作經(jīng)營企業(yè)、外資企業(yè)進(jìn)行清算,適用本辦法。(2)企業(yè)被依法宣告破產(chǎn)的,依照有關(guān)破產(chǎn)清算的法律、行政法規(guī)辦理。(3)企業(yè)清算應(yīng)當(dāng)依照國家有關(guān)法律、行政法規(guī)的規(guī)定,以經(jīng)批準(zhǔn)的企業(yè)合同、章程為基礎(chǔ)。

06:33

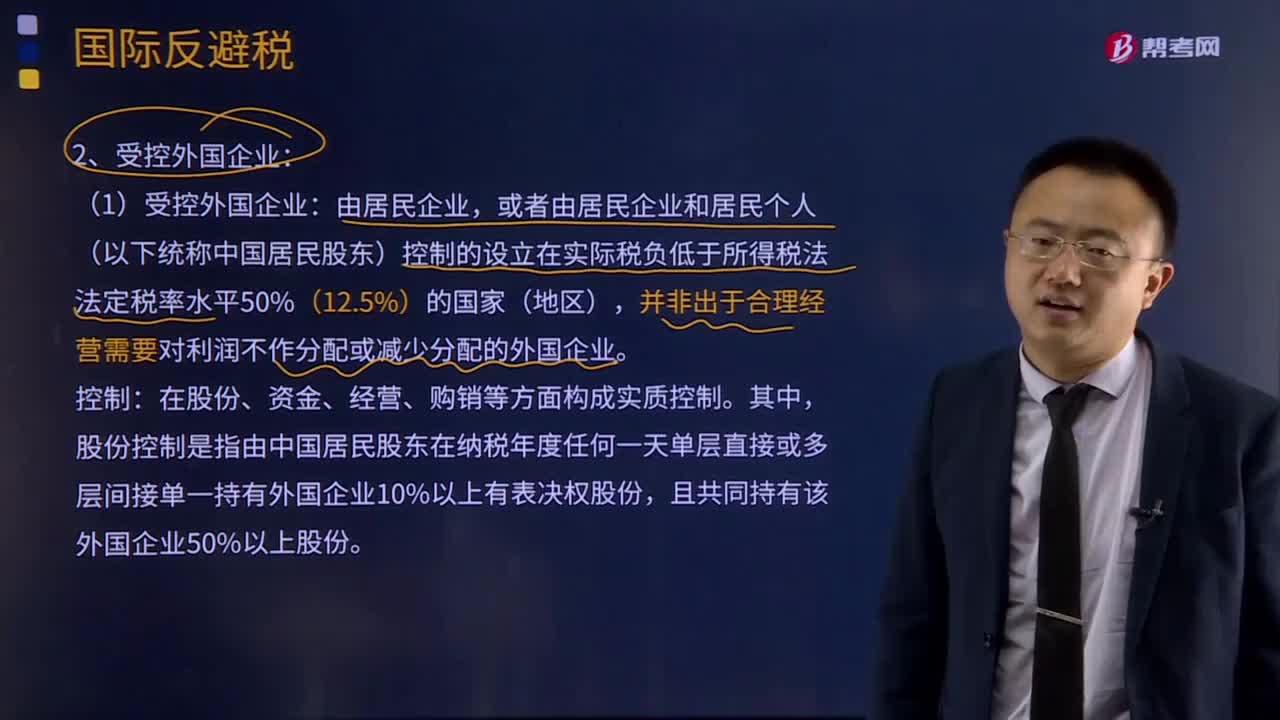

06:33什么是受控外國企業(yè)?:或者由居民企業(yè)和居民個(gè)人(以下統(tǒng)稱中國居民股東)控制的設(shè)立在實(shí)際稅負(fù)低于所得稅法法定稅率水平50%(12.5%)的國家(地區(qū)),并非出于合理經(jīng)營需要對利潤不作分配或減少分配的外國企業(yè)。在股份、資金、經(jīng)營、購銷等方面構(gòu)成實(shí)質(zhì)控制。股份控制是指由中國居民股東在納稅年度任何一天單層直接或多層間接單一持有外國企業(yè)10%以上有表決權(quán)股份,計(jì)入中國居民企業(yè)股東當(dāng)期的視同受控外國企業(yè)股息分配的所得:

00:55

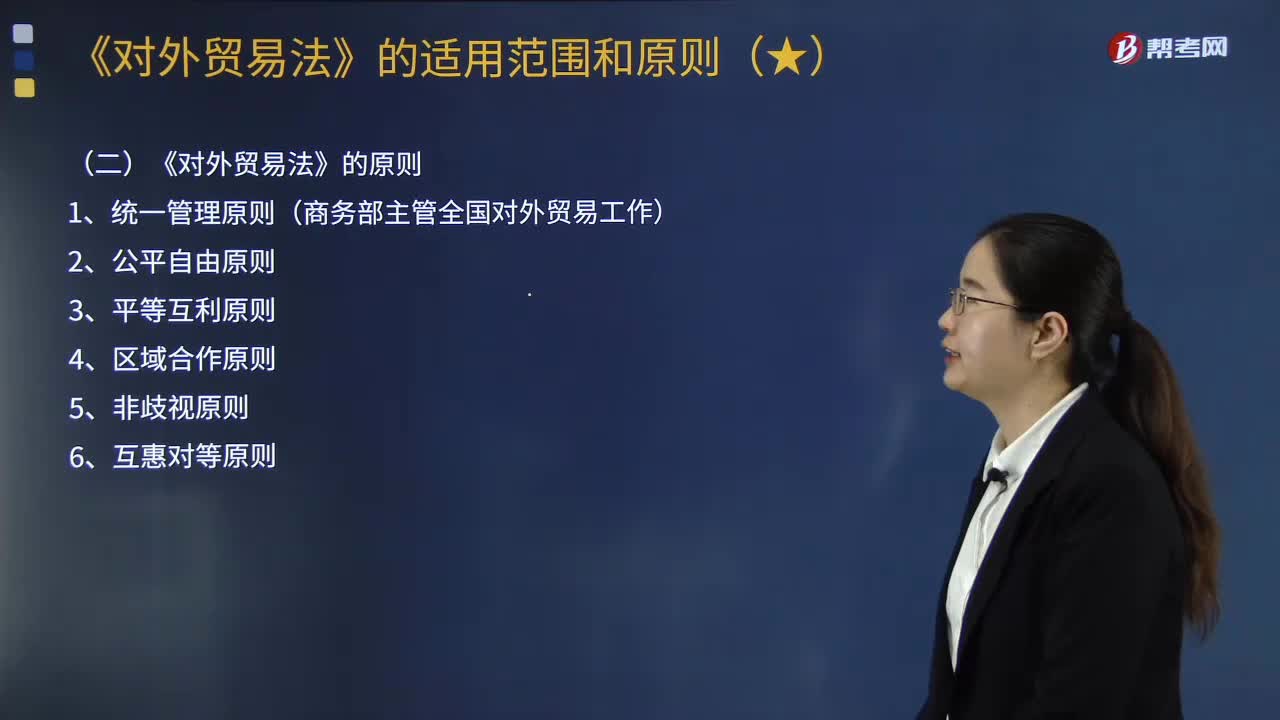

00:55《對外貿(mào)易法》的適用范圍和原則分別是什么?:(1)我國對外貿(mào)易法律制度適用于貨物進(jìn)出口、技術(shù)進(jìn)出口、國際服務(wù)貿(mào)易以及與此相關(guān)的知識產(chǎn)權(quán)保護(hù),(1)統(tǒng)一管理原則(商務(wù)部主管全國對外貿(mào)易工作)。依照《對外貿(mào)易法》的規(guī)定主管全國對外貿(mào)易工作。我國在對外貿(mào)易中堅(jiān)持自由貿(mào)易與公平貿(mào)易并重的原則。我國根據(jù)平等互利的原則,促進(jìn)和發(fā)展同其他國家和地區(qū)的貿(mào)易關(guān)系。我國通過簽訂區(qū)域貿(mào)易協(xié)定、參加區(qū)域經(jīng)濟(jì)組織等方式。

03:43

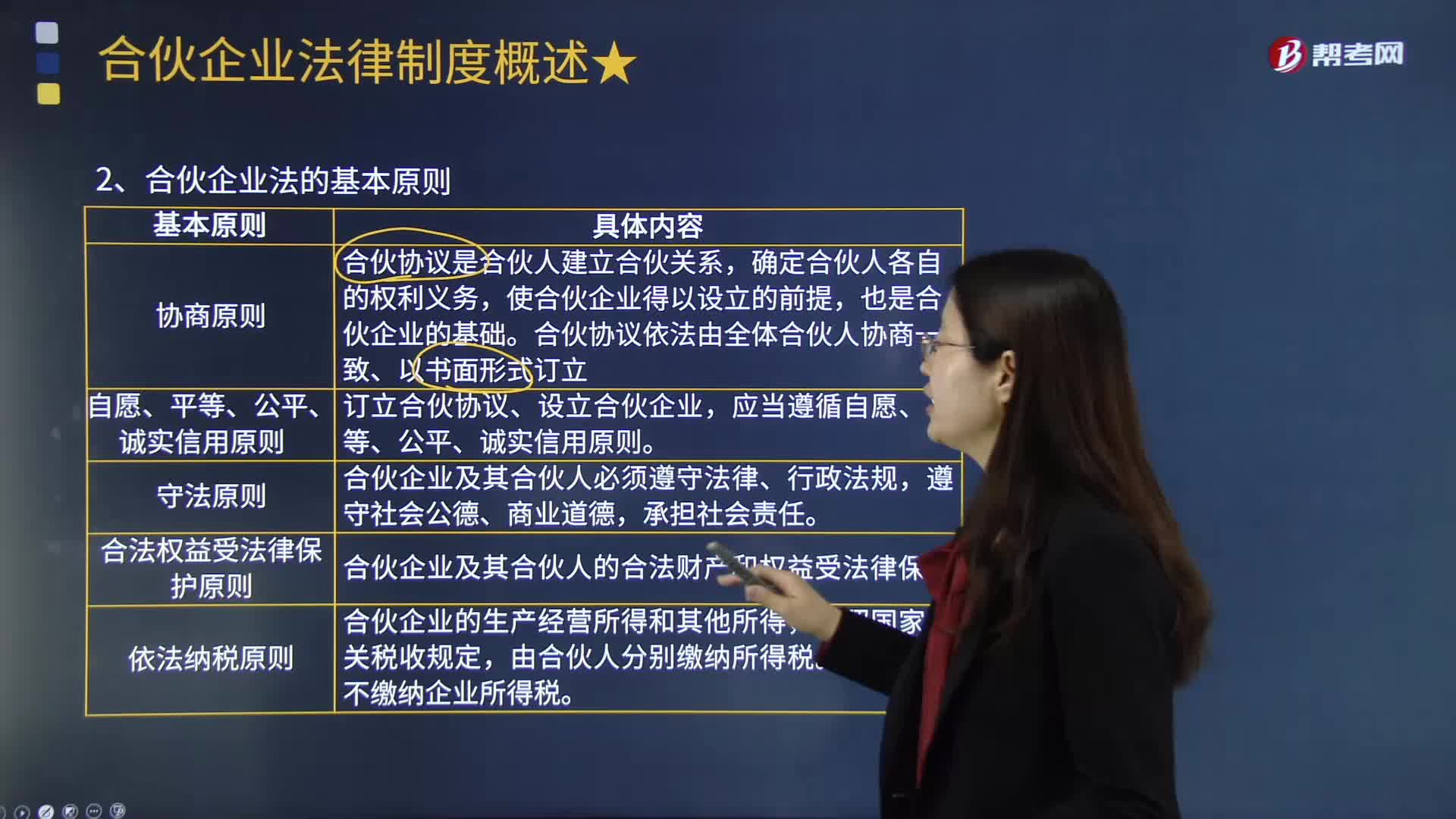

03:43合伙企業(yè)法的基本原則有哪些?:合伙企業(yè)法的基本原則有哪些?合伙企業(yè)是指自然人、法人和其他組織依照《合伙企業(yè)法》在中國境內(nèi)設(shè)立的普通合伙企業(yè)和有限合伙企業(yè)。《合伙企業(yè)法》規(guī)定了下列基本原則:使合伙企業(yè)得以設(shè)立的前提。合伙協(xié)議依法由全體合伙人協(xié)商一致、以書面形式訂立,合伙企業(yè)及其合伙人必須遵守法律、行政法規(guī)。合伙企業(yè)及其合伙人的合法財(cái)產(chǎn)和權(quán)益受法律保護(hù)。合伙企業(yè)不繳納企業(yè)所得稅。甲有限合伙企業(yè)實(shí)現(xiàn)利潤 300 萬元。

03:41

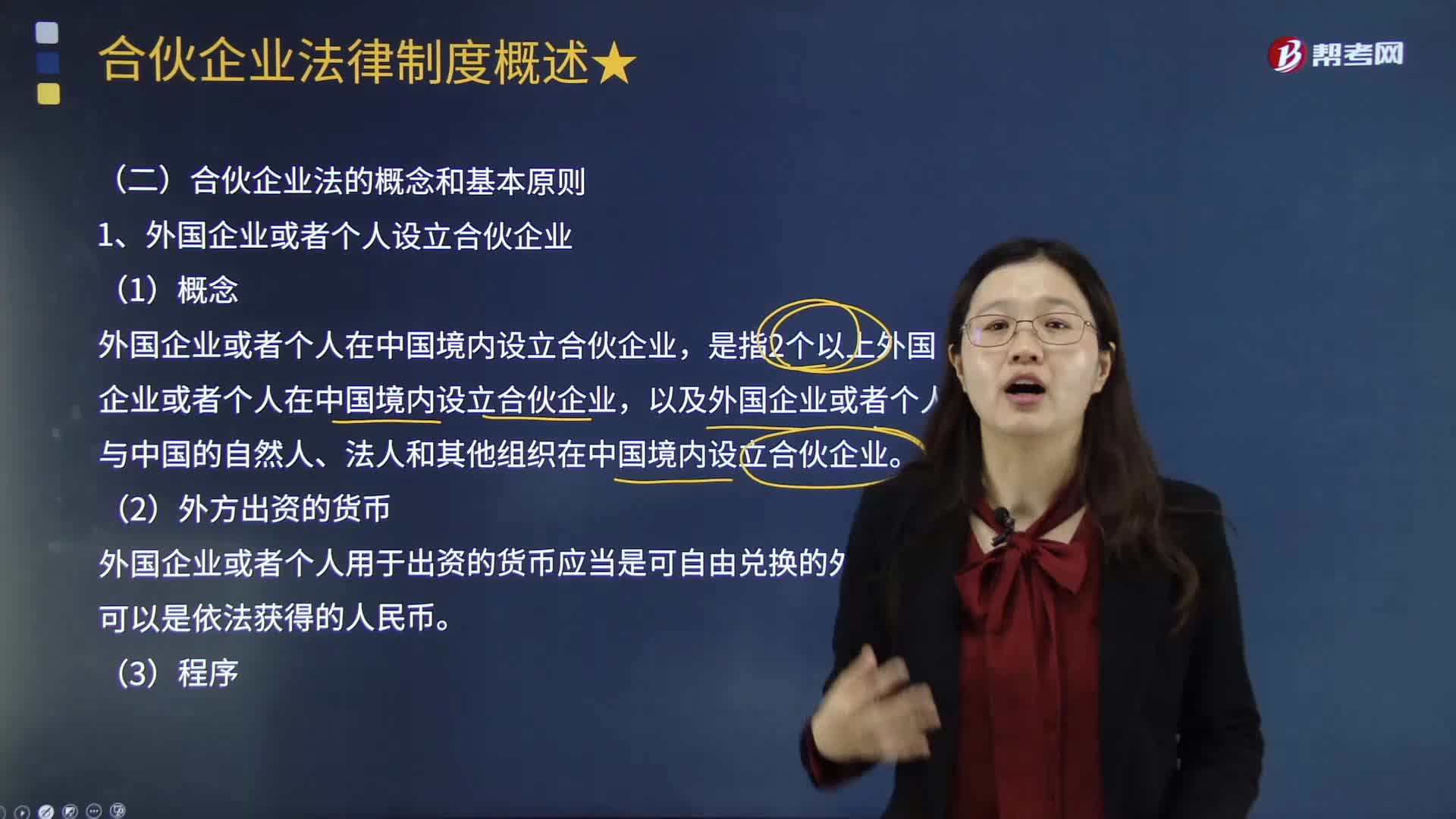

03:41什么是外國企業(yè)或者個(gè)人設(shè)立合伙企業(yè)?:什么是外國企業(yè)或者個(gè)人設(shè)立合伙企業(yè)?是指2個(gè)以上外國企業(yè)或者個(gè)人在中國境內(nèi)設(shè)立合伙企業(yè),以及外國企業(yè)或者個(gè)人與中國的自然人、法人和其他組織在中國境內(nèi)設(shè)立合伙企業(yè)。外國企業(yè)或者個(gè)人在中國境內(nèi)設(shè)立合伙企業(yè)。②中國的自然人、法人和其他組織在中國境內(nèi)設(shè)立的合伙企業(yè),【例題?單選題】下列關(guān)于外國企業(yè)或者個(gè)人在中國境內(nèi)設(shè)立合伙企業(yè)的說法,A.外國企業(yè)或者個(gè)人在中國境內(nèi)設(shè)立合伙企業(yè)的管理辦法由商務(wù)部規(guī)定;

07:05

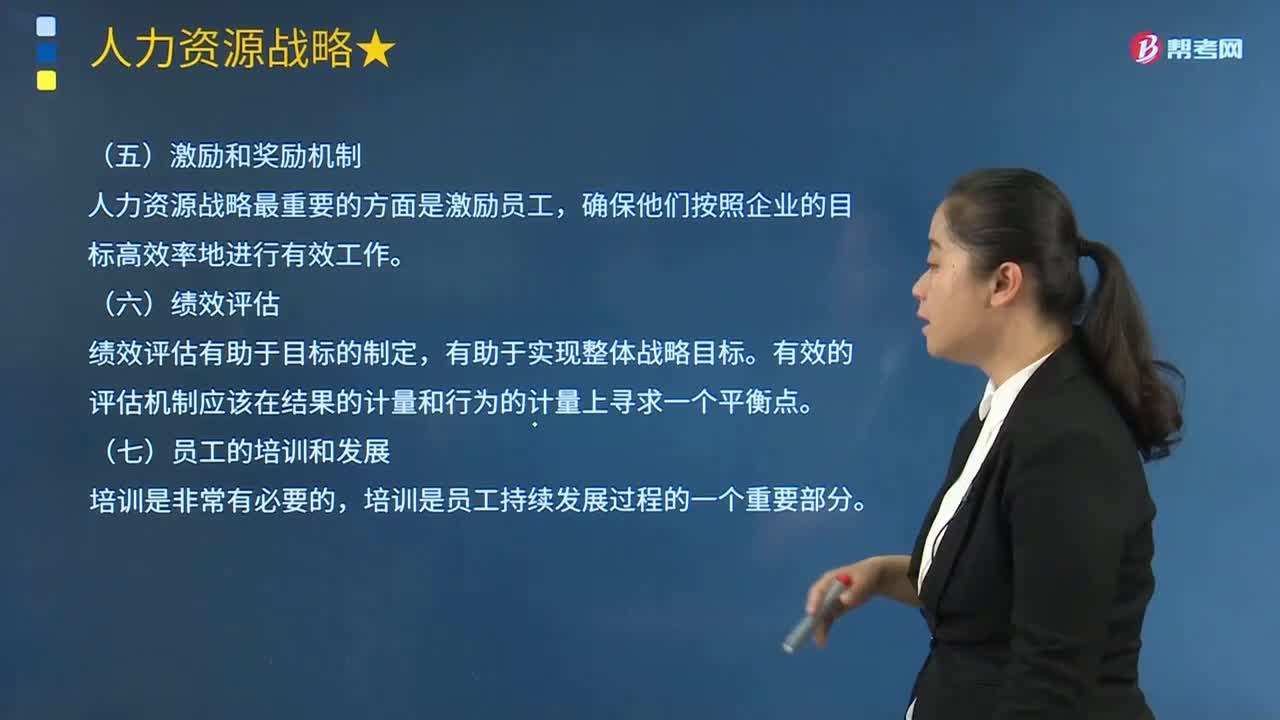

07:05企業(yè)應(yīng)怎樣實(shí)施激勵(lì)和獎(jiǎng)勵(lì)機(jī)制?:企業(yè)應(yīng)怎樣實(shí)施激勵(lì)和獎(jiǎng)勵(lì)機(jī)制?制定自我實(shí)現(xiàn)目標(biāo)以及制定企業(yè)或企業(yè)內(nèi)團(tuán)隊(duì)的發(fā)展目標(biāo)等。激勵(lì)和獎(jiǎng)勵(lì)機(jī)制的確定取決于企業(yè)的理念,企業(yè)應(yīng)創(chuàng)造性地運(yùn)用激勵(lì)和獎(jiǎng)勵(lì)機(jī)制。并且使其與戰(zhàn)略實(shí)施中的必要因素和公司目標(biāo)緊密相關(guān)。領(lǐng)導(dǎo)者需要使其員工贊同公司戰(zhàn)略并愿意為實(shí)現(xiàn)這一戰(zhàn)略付出努力,人力資源戰(zhàn)略最重要的方面是激勵(lì)員工。1.企業(yè)在制定工作實(shí)施方面的決策時(shí);培訓(xùn)是員工持續(xù)發(fā)展過程的一個(gè)重要部分。

07:13

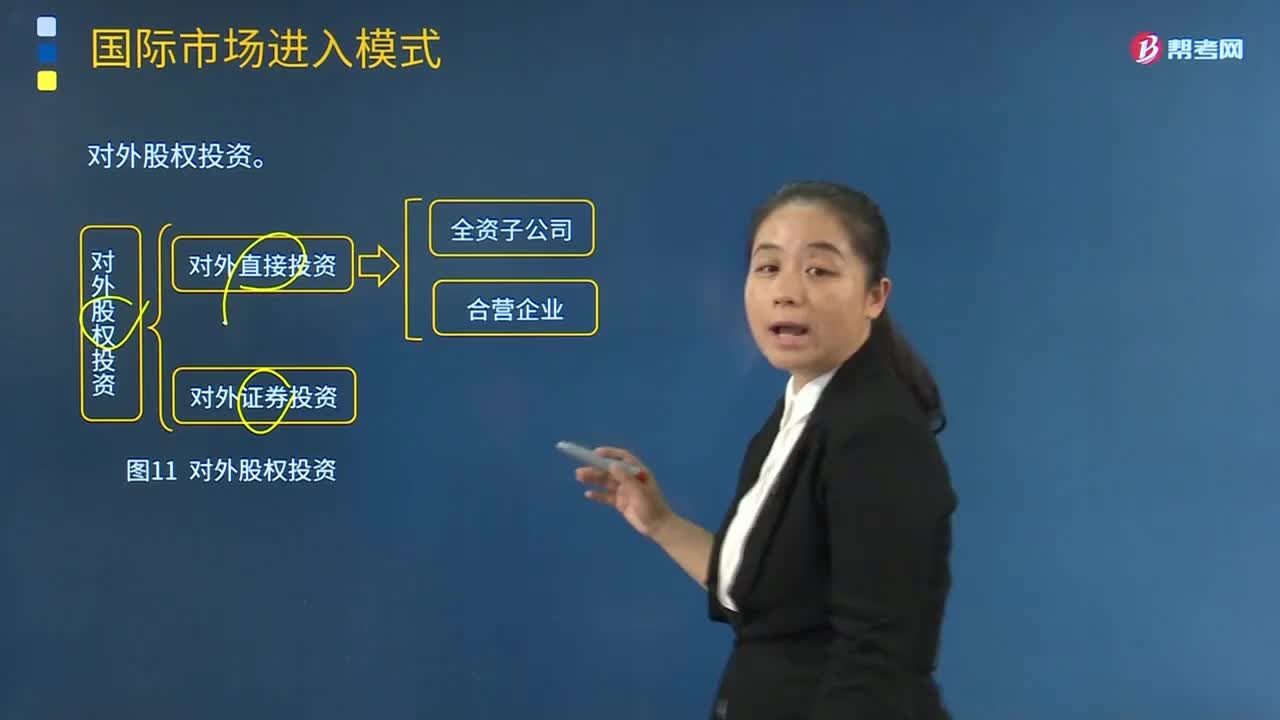

07:13企業(yè)進(jìn)入國外市場對外股權(quán)投資模式是指什么?:企業(yè)進(jìn)入國外市場對外股權(quán)投資模式是指什么?對外股權(quán)投資涉及對東道國企業(yè)的股權(quán)參與,個(gè)人或機(jī)構(gòu)取得外國證券但不控制企業(yè)或參與管理。購買外國股票可能出于若干重要戰(zhàn)略因素考慮。(1)證券投資雖然涉及所有權(quán)問題,不能管理企業(yè)所持有的資產(chǎn);(2)證券投資很難充分發(fā)揮該公司的技術(shù)或產(chǎn)品的優(yōu)勢。企業(yè)將管理、技術(shù)、營銷、資金等資源以自己控制企業(yè)的形式轉(zhuǎn)移到目標(biāo)國家(地區(qū))。

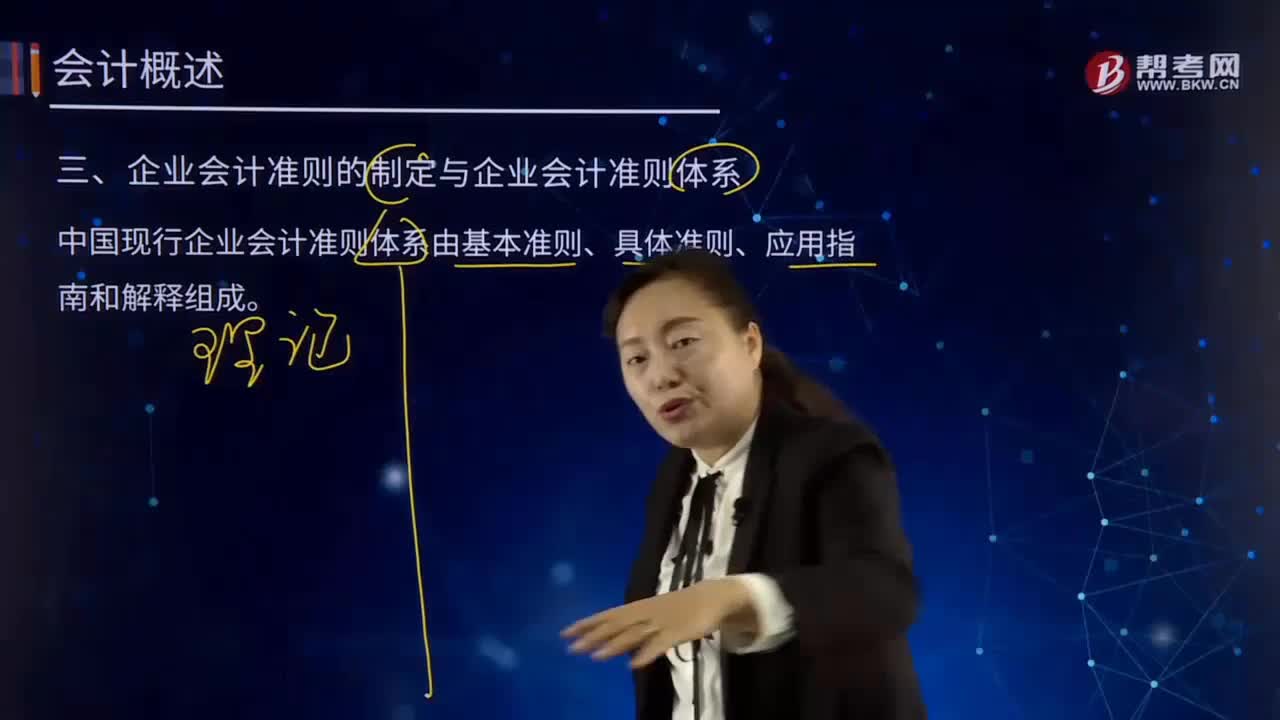

06:16

06:16企業(yè)會(huì)計(jì)準(zhǔn)則的制定與企業(yè)會(huì)計(jì)準(zhǔn)則體系分別指什么?:中國現(xiàn)行企業(yè)會(huì)計(jì)準(zhǔn)則體系由基本準(zhǔn)則、具體準(zhǔn)則、應(yīng)用指南和解釋組成。基本準(zhǔn)則強(qiáng)調(diào)了企業(yè)會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告應(yīng)當(dāng)以會(huì)計(jì)主體、持續(xù)經(jīng)營、會(huì)計(jì)分期和貨幣計(jì)量為會(huì)計(jì)基本假設(shè)。基本準(zhǔn)則要求企業(yè)會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)。基本準(zhǔn)則建立了企業(yè)會(huì)計(jì)信息質(zhì)量要求體系,基本準(zhǔn)則規(guī)范了包括財(cái)務(wù)報(bào)告目標(biāo)、會(huì)計(jì)基本假設(shè)、會(huì)計(jì)信息質(zhì)量要求、會(huì)計(jì)要素的定義及其確認(rèn)、計(jì)量原則、財(cái)務(wù)報(bào)告等在內(nèi)的基本問題。

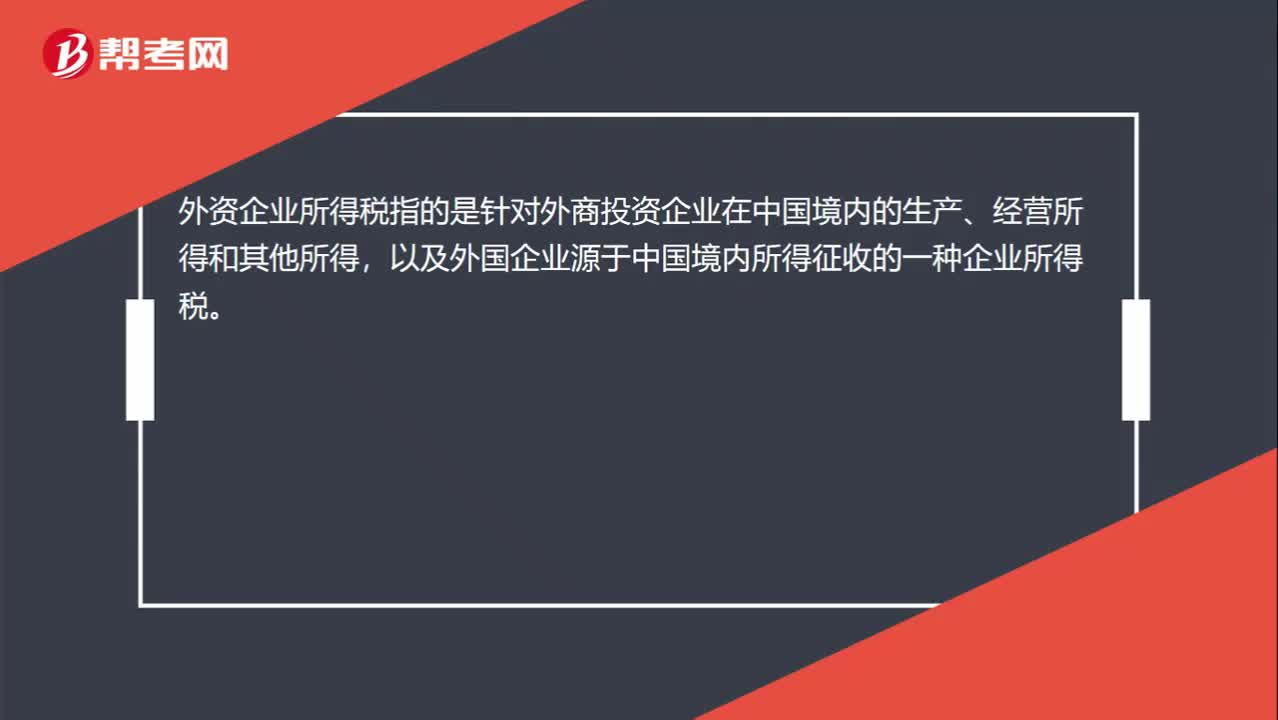

00:22

00:22外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內(nèi)的生產(chǎn)、經(jīng)營所得和其他所得,以及外國企業(yè)源于中國境內(nèi)所得征收的一種企業(yè)所得稅。

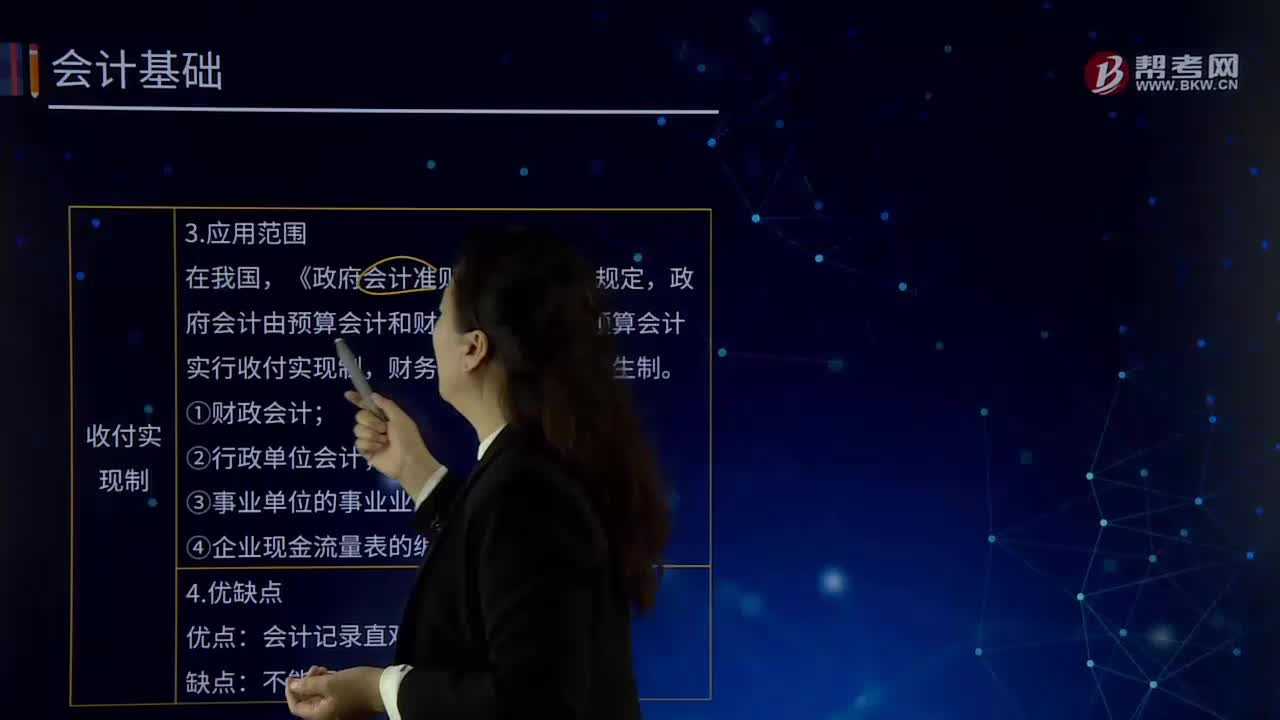

01:09

01:09企業(yè)會(huì)計(jì)中收付實(shí)現(xiàn)制是指什么?:企業(yè)會(huì)計(jì)中收付實(shí)現(xiàn)制是指什么?收付實(shí)現(xiàn)制是與權(quán)責(zé)發(fā)生制相對應(yīng)的一種會(huì)計(jì)基礎(chǔ),它是以收到或支付的現(xiàn)金作為確認(rèn)收人和費(fèi)用等的依據(jù)。我國的行政事業(yè)單位預(yù)算會(huì)計(jì)通常采用收付實(shí)現(xiàn)制,行政事業(yè)單位財(cái)務(wù)會(huì)計(jì)通常采用權(quán)責(zé)發(fā)生制。收付實(shí)現(xiàn)制亦稱"收付實(shí)現(xiàn)基礎(chǔ)"或"現(xiàn)收現(xiàn)付制"。是以款項(xiàng)是否已經(jīng)收到或付出作為計(jì)算標(biāo)準(zhǔn),來確定本期收益和費(fèi)用的一種方法。均作為本期的收益和費(fèi)用處理。

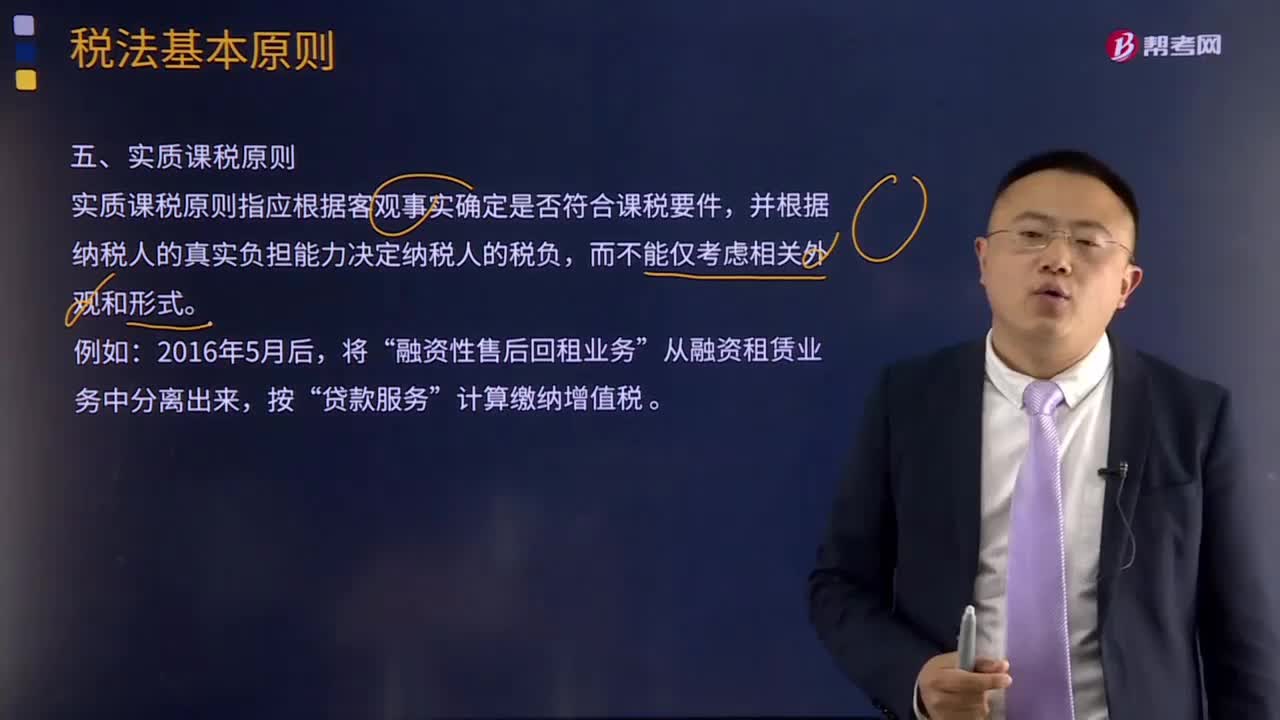

06:46

06:46什么是實(shí)質(zhì)課稅原則?:實(shí)質(zhì)課稅原則指應(yīng)根據(jù)客觀事實(shí)確定是否符合課稅要件,對于實(shí)質(zhì)課稅原則的概念,從理論基礎(chǔ)談實(shí)質(zhì)課稅原則與稅收法定原則的抵牾,稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定;稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權(quán)利義務(wù)只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會(huì)在法律中加以規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日