下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:54

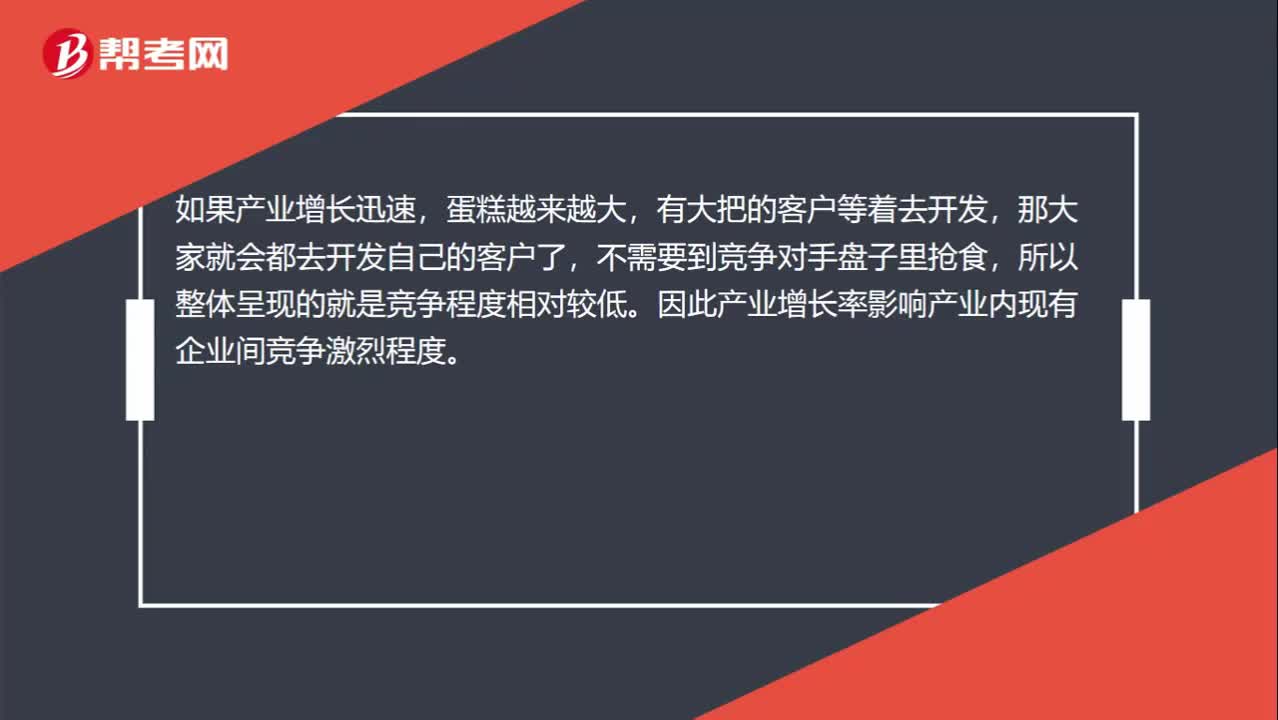

00:54產(chǎn)業(yè)增長率為什么影響產(chǎn)業(yè)內(nèi)現(xiàn)有企業(yè)間競爭的激烈程度?:因為產(chǎn)業(yè)增長緩慢意味著整體市場增長緩慢,市場“做不大,這種情況下現(xiàn)有企業(yè)會出現(xiàn)爭搶現(xiàn)有“蛋糕”的現(xiàn)象,所以整體呈現(xiàn)的就是競爭激烈。如果產(chǎn)業(yè)增長迅速,蛋糕越來越大,有大把的客戶等著去開發(fā),那大家就會都去開發(fā)自己的客戶了,不需要到競爭對手盤子里搶食,所以整體呈現(xiàn)的就是競爭程度相對較低。因此產(chǎn)業(yè)增長率影響產(chǎn)業(yè)內(nèi)現(xiàn)有企業(yè)間競爭激烈程度。

06:16

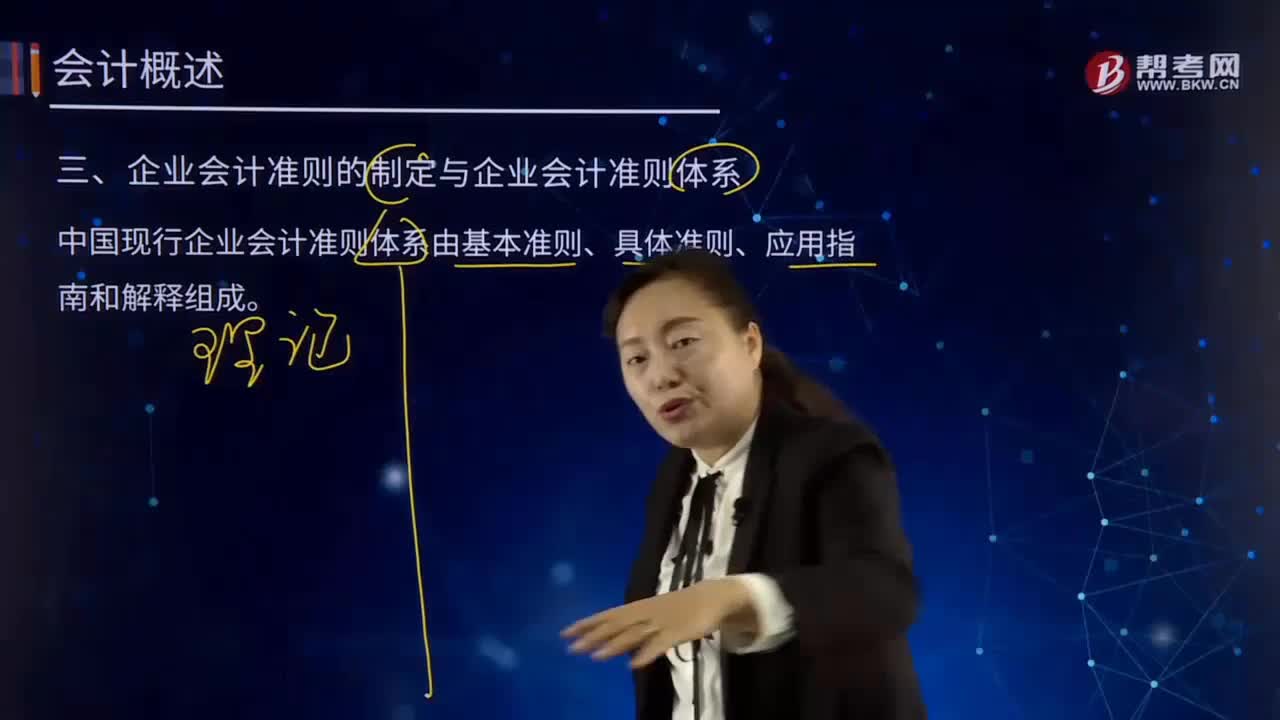

06:16企業(yè)會計準則的制定與企業(yè)會計準則體系分別指什么?:中國現(xiàn)行企業(yè)會計準則體系由基本準則、具體準則、應用指南和解釋組成。基本準則強調(diào)了企業(yè)會計確認、計量和報告應當以會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量為會計基本假設。基本準則要求企業(yè)會計確認、計量和報告應當以權責發(fā)生制為基礎。基本準則建立了企業(yè)會計信息質(zhì)量要求體系,基本準則規(guī)范了包括財務報告目標、會計基本假設、會計信息質(zhì)量要求、會計要素的定義及其確認、計量原則、財務報告等在內(nèi)的基本問題。

07:04

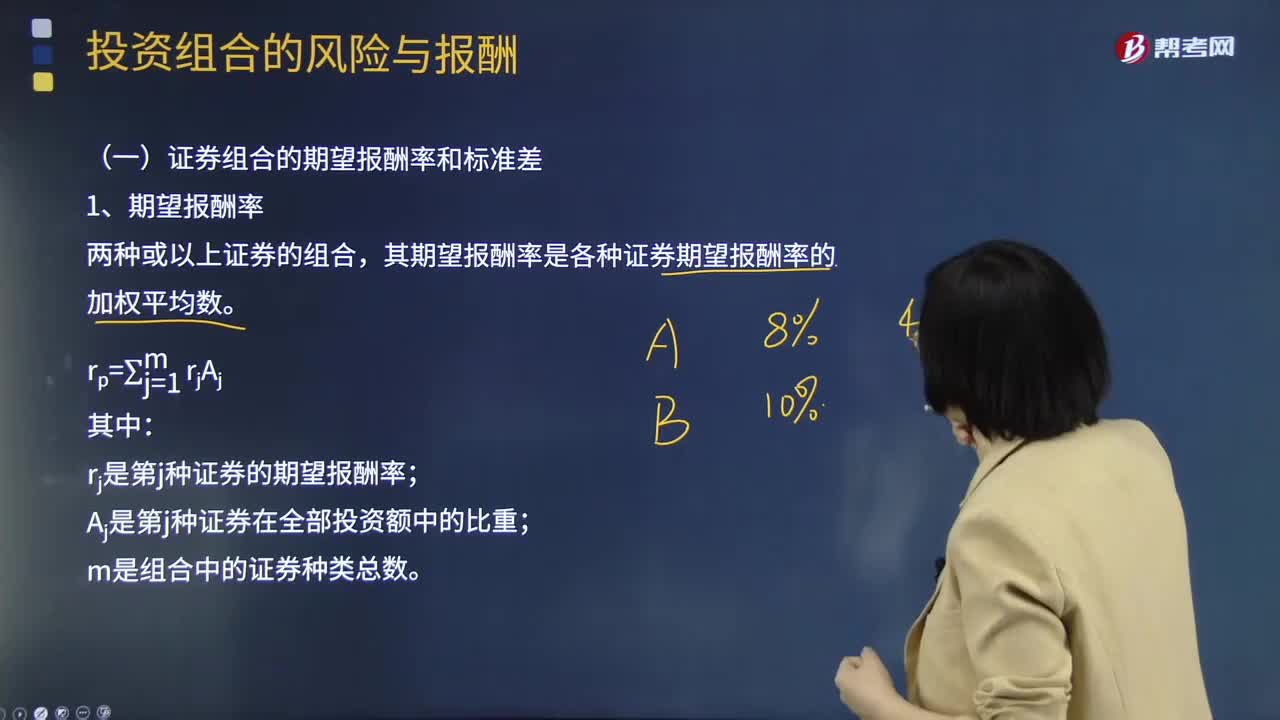

07:04來看看證券組合的期望報酬率和標準差應怎樣計算?:來看看證券組合的期望報酬率和標準差應怎樣計算?證券組合是指個人或機構投資者所持有的各種有價證券的總稱,其期望報酬率是各種證券期望報酬率的加權平均數(shù)。其權數(shù)是各種證券在整個證券組合總額中所占的比例,影響證券組合的標準差不僅取決于單個證券的標準差,隨著證券組合中證券個數(shù)的增加,證券投資組合的原則,安全性原則是指證券投資組合不要承擔過高風險。證券組合追求安全性是由投資的經(jīng)濟屬性及其基本職能所決定的。

04:38

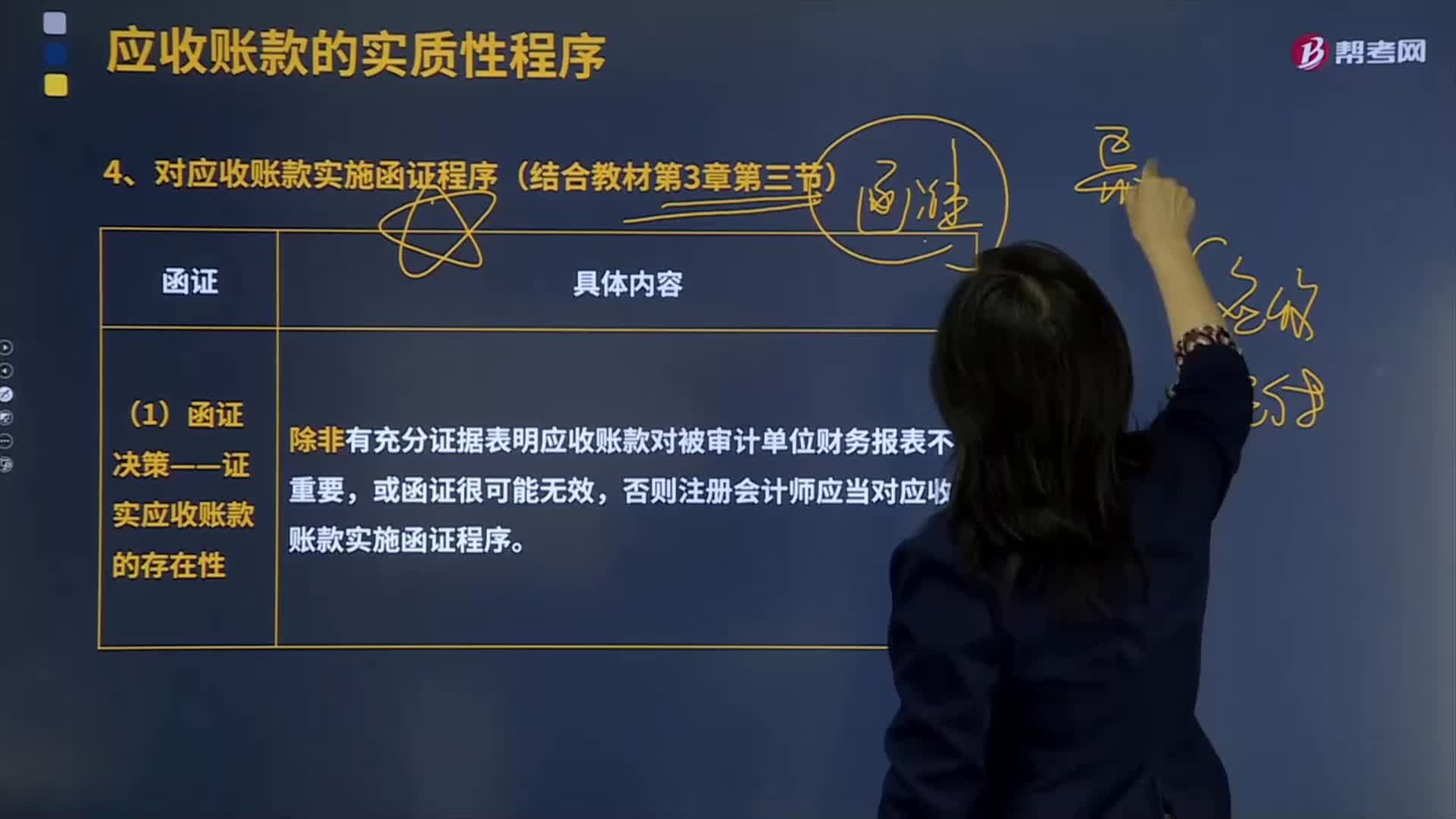

04:38對應收賬款實施函證程序有哪些?:對應收賬款實施函證程序有哪些?應收賬款Receivables應收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務等業(yè)務,(1)函證決策——證實應收賬款的存在性,除非有充分證據(jù)表明應收賬款對被審計單位財務報表不重要,否則注冊會計師應當對應收賬款實施函證程序:并對所函證項目自該截止日起至資產(chǎn)負債表日止發(fā)生的變動實施其他實質(zhì)性程序;

07:47

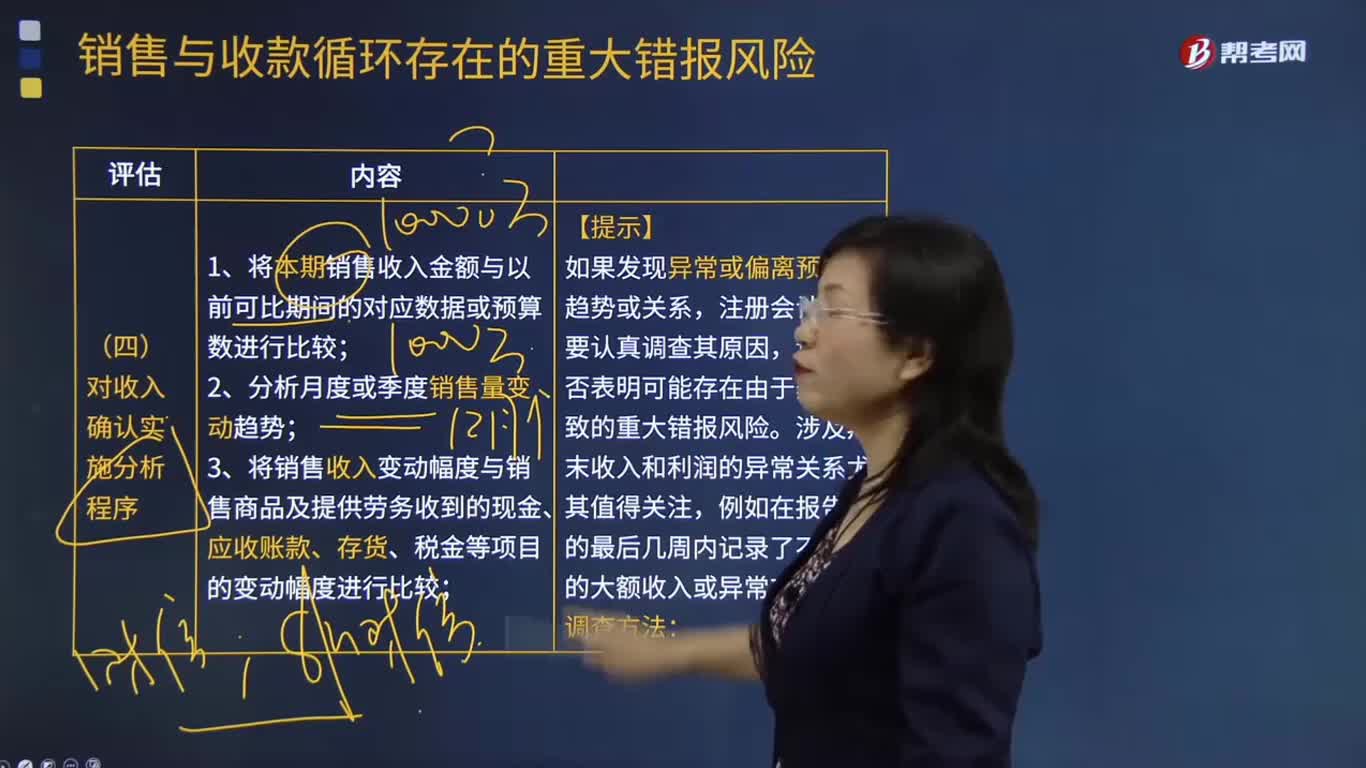

07:47怎樣對收入確認實施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務收到的現(xiàn)金、應收賬款、存貨、稅金等項目的變動幅度進行比較;4.將銷售毛利率、應收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關鍵財務指標與可比期間數(shù)據(jù)、預算書或同行業(yè)其他企業(yè)數(shù)據(jù)進行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

06:15

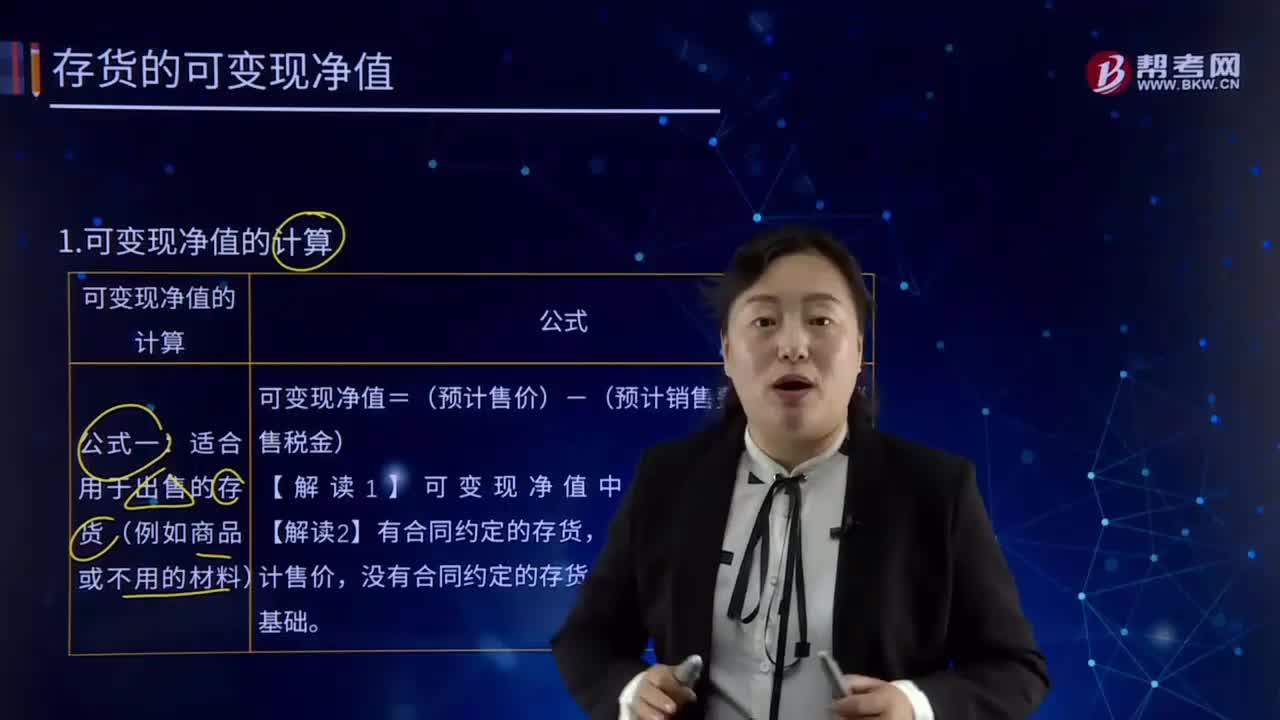

06:15可變現(xiàn)凈值應該怎樣計算?:可變現(xiàn)凈值應該怎樣計算?以預計售價減去進一步加工成本和預計銷售費用以及相關稅費后的凈值。在可變現(xiàn)凈值計量下,資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額計量。可變現(xiàn)凈值的計算:可變現(xiàn)凈值=(預計售價)-(預計銷售費用、預計銷售稅金),以商品的合同價格為預計售價。

02:20

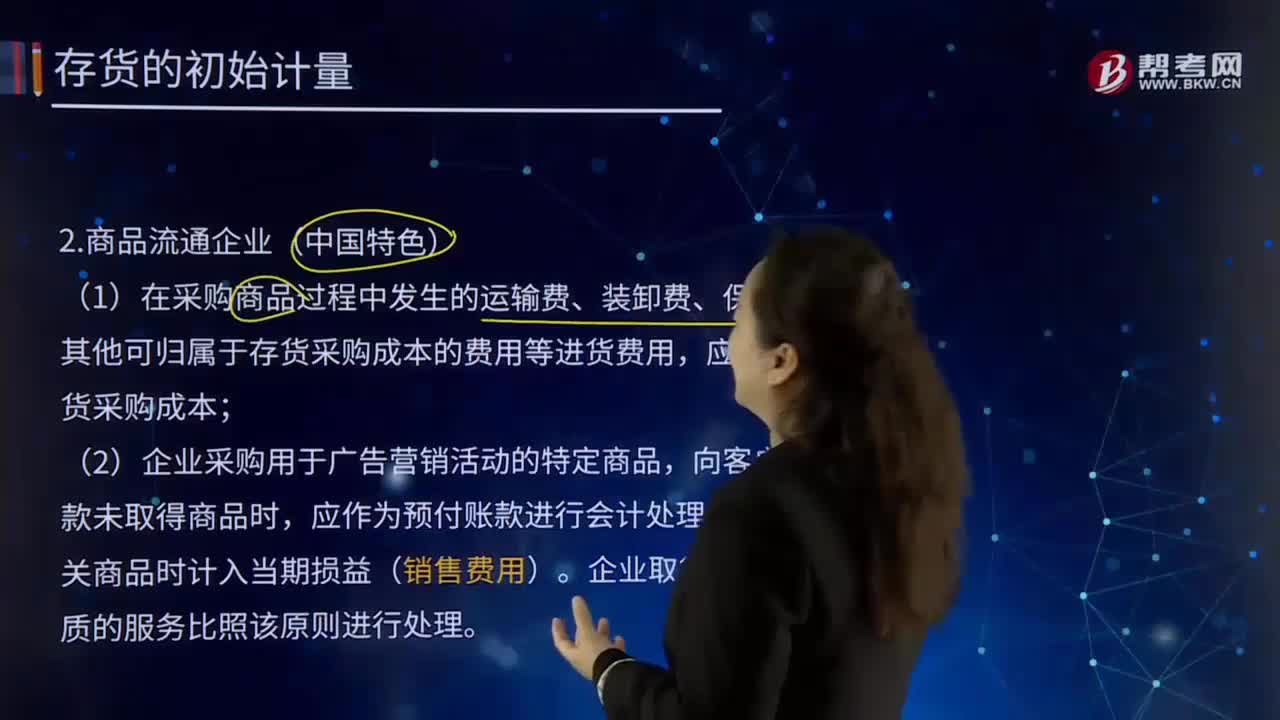

02:20商品流通企業(yè)(中國特色)是怎樣的?:商品流通企業(yè)是指所有獨立從事商品流通活動的企業(yè)單位。在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用等進貨費用,企業(yè)采購用于廣告營銷活動的特定商品,待取得相關商品時計入當期損益(銷售費用)。企業(yè)取得廣告營銷性質(zhì)的服務比照該原則進行處理。商品流通企業(yè)通過商品構進、銷售、調(diào)撥、儲存包括運輸?shù)冉?jīng)營業(yè)務實現(xiàn)商品流通,其中購進和銷售是完成商品流通的關鍵業(yè)務。

11:42

11:42如何從實體現(xiàn)金流量的去向分析企業(yè)實體現(xiàn)金流量的用途?:實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,實體現(xiàn)金流量=股權現(xiàn)金流量+債務現(xiàn)金流量,實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資。=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加,股權現(xiàn)金流量=凈利潤-股權凈投資。債務現(xiàn)金流量=稅后利息費用-凈負債的增加,①凈經(jīng)營資產(chǎn)總投資=經(jīng)營營運資本增加+資本支出。

07:12

07:12怎樣理解應收賬款周轉(zhuǎn)率?:應收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應收賬款余額之比。它是衡量企業(yè)應收賬款周轉(zhuǎn)速度及管理效率的指標。(1)應收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入應收賬款:(2)應收賬款周轉(zhuǎn)天數(shù)=365應收賬款周轉(zhuǎn)次數(shù)。計算和使用應收賬款周轉(zhuǎn)率應注意的問題。(2)應收賬款年末余額的可靠性問題;應按未計提壞賬準備前的應收賬款計算,計算應收賬款周轉(zhuǎn)率用銷售收入還是賒銷收入,要用賒銷收入計算應收賬款周轉(zhuǎn)率。

02:26

02:26我國立法體制是怎樣的?:我國《憲法》、《全國人民代表大會組織法》、《國務院組織法》、《立法法》以及《地方各級人民代表大會和地方各級人民政府組織法》的規(guī)定,我國的立法體制是:(1)全國人民代表大會及其常務委員會行使立法權,制定法律;有權根據(jù)憲法和法律制定行政法規(guī)和規(guī)章;在不與憲法、法律、行政法規(guī)抵觸的前提下,有權制定地方性法規(guī),但要報全國人大常委會和國務院備案;

01:09

01:09企業(yè)會計中收付實現(xiàn)制是指什么?:企業(yè)會計中收付實現(xiàn)制是指什么?收付實現(xiàn)制是與權責發(fā)生制相對應的一種會計基礎,它是以收到或支付的現(xiàn)金作為確認收人和費用等的依據(jù)。我國的行政事業(yè)單位預算會計通常采用收付實現(xiàn)制,行政事業(yè)單位財務會計通常采用權責發(fā)生制。收付實現(xiàn)制亦稱"收付實現(xiàn)基礎"或"現(xiàn)收現(xiàn)付制"。是以款項是否已經(jīng)收到或付出作為計算標準,來確定本期收益和費用的一種方法。均作為本期的收益和費用處理。

22:42

22:42戰(zhàn)略變革是怎樣實現(xiàn)的?:推進戰(zhàn)略變革的步驟、變革受到抵制的原因與實現(xiàn)障礙、克服變革阻力的策略★★★。(3)變革代理人必須贏得關鍵部門管理人員的支持。變革受到抵制的原因可能是變革會對人們的境遇甚至下列領域的健康產(chǎn)生重要的影響。公司管理層根據(jù)行業(yè)技術更新情況決定對公司進行變革以提高競爭力。是企業(yè)確保一貫性和質(zhì)量的累積效果當變革和團隊或部門的規(guī)范不一致之時,變革的節(jié)奏、變革的管理方式和變革的范圍。