下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

本年折舊是什么?

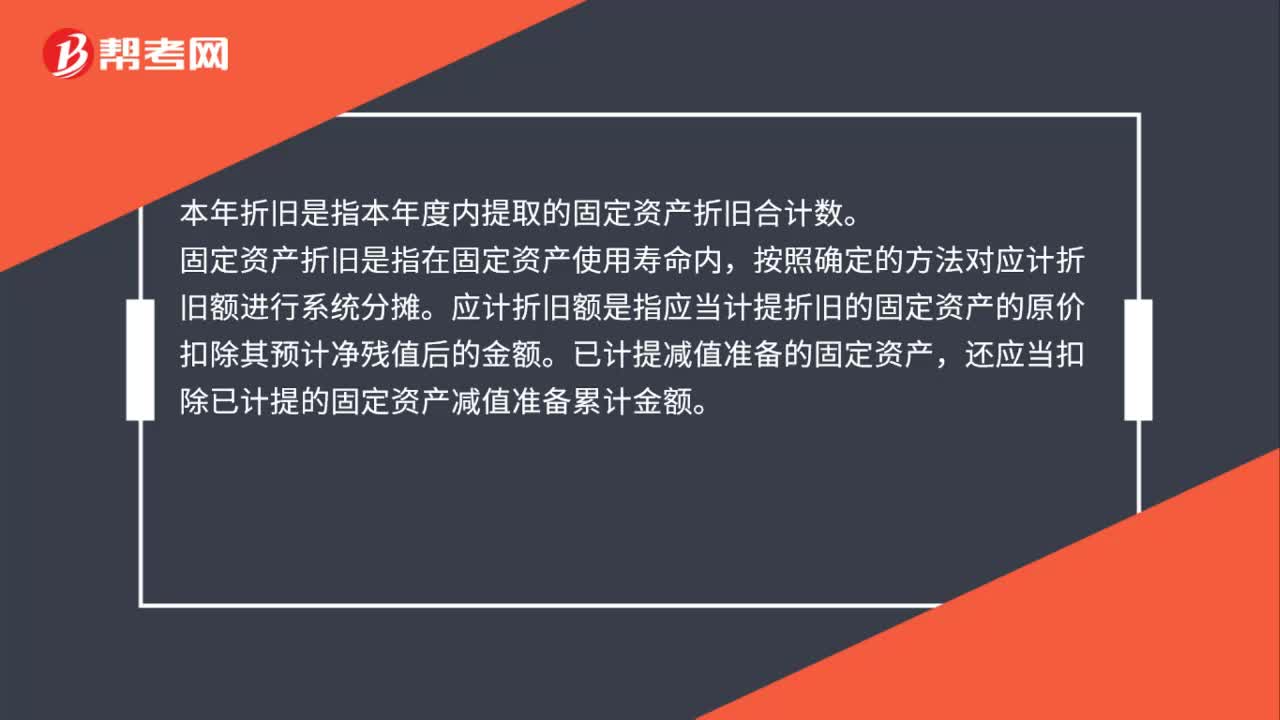

本年折舊是指本年度內(nèi)提取的固定資產(chǎn)折舊合計(jì)數(shù)。

固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),按照確定的方法對(duì)應(yīng)計(jì)折舊額進(jìn)行系統(tǒng)分?jǐn)偂?yīng)計(jì)折舊額是指應(yīng)當(dāng)計(jì)提折舊的固定資產(chǎn)的原價(jià)扣除其預(yù)計(jì)凈殘值后的金額。已計(jì)提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計(jì)提的固定資產(chǎn)減值準(zhǔn)備累計(jì)金額。

微信截圖_159653415551220200804174327960.png)

00:31

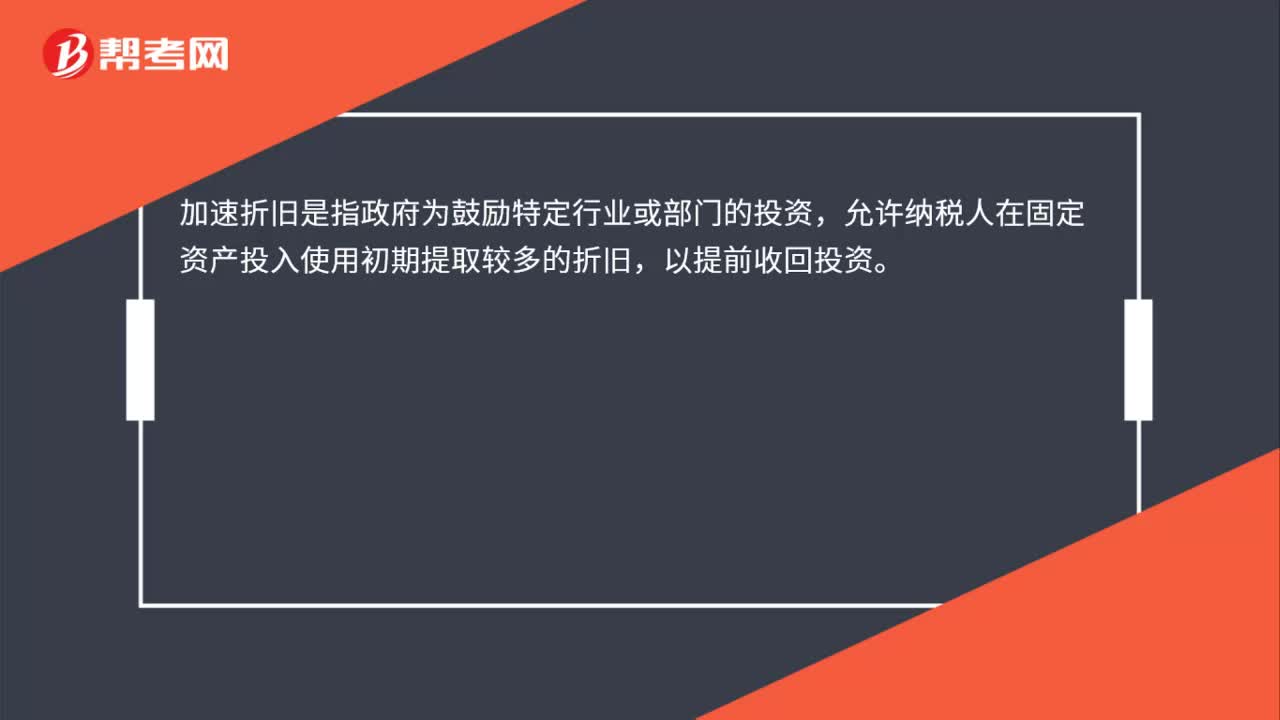

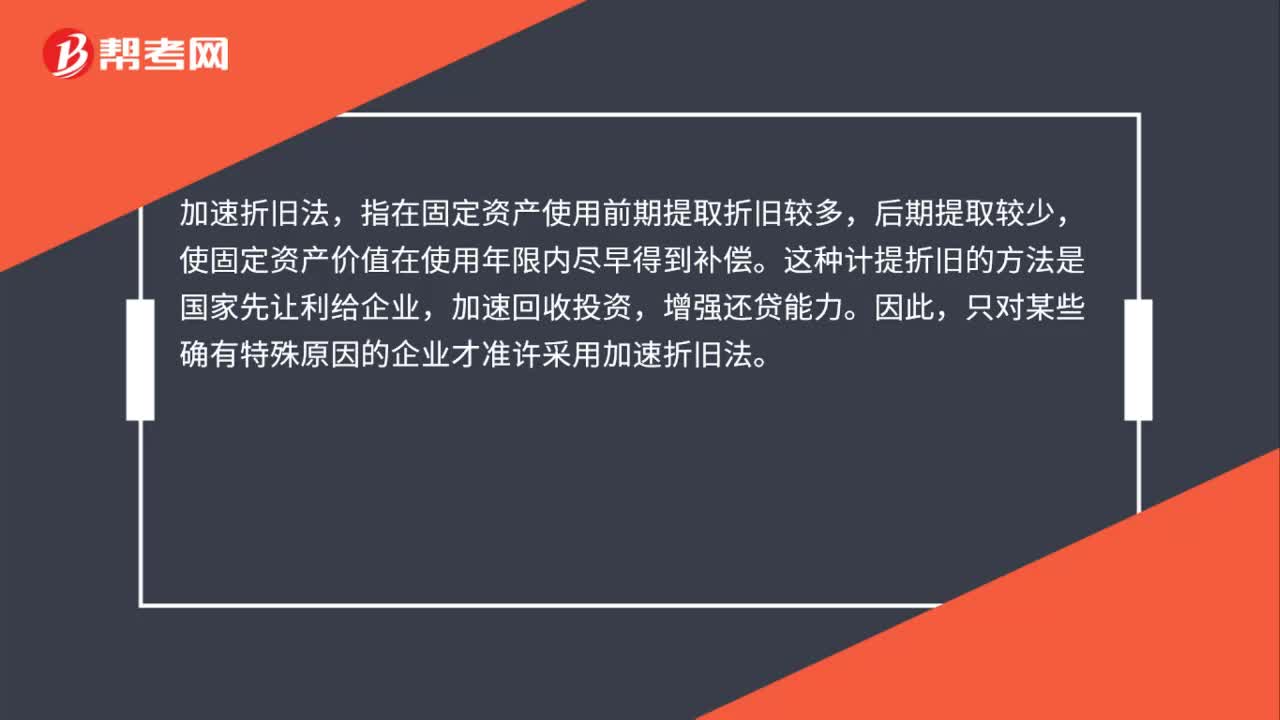

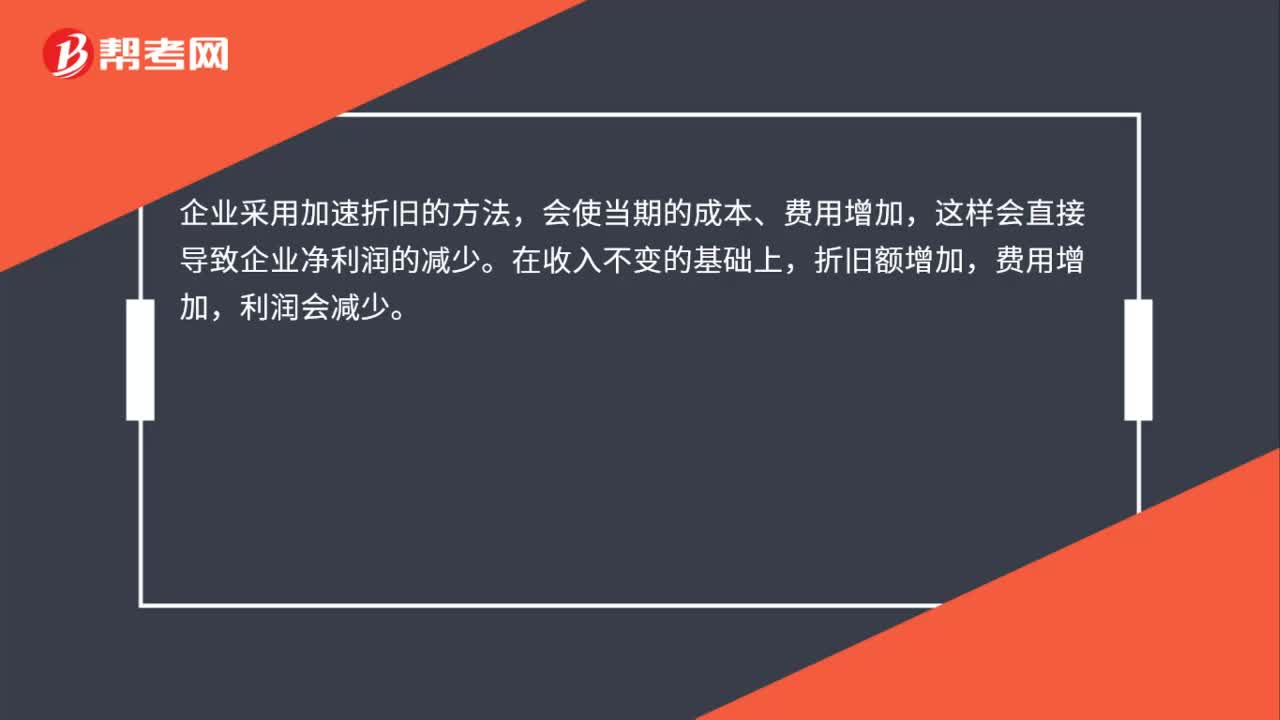

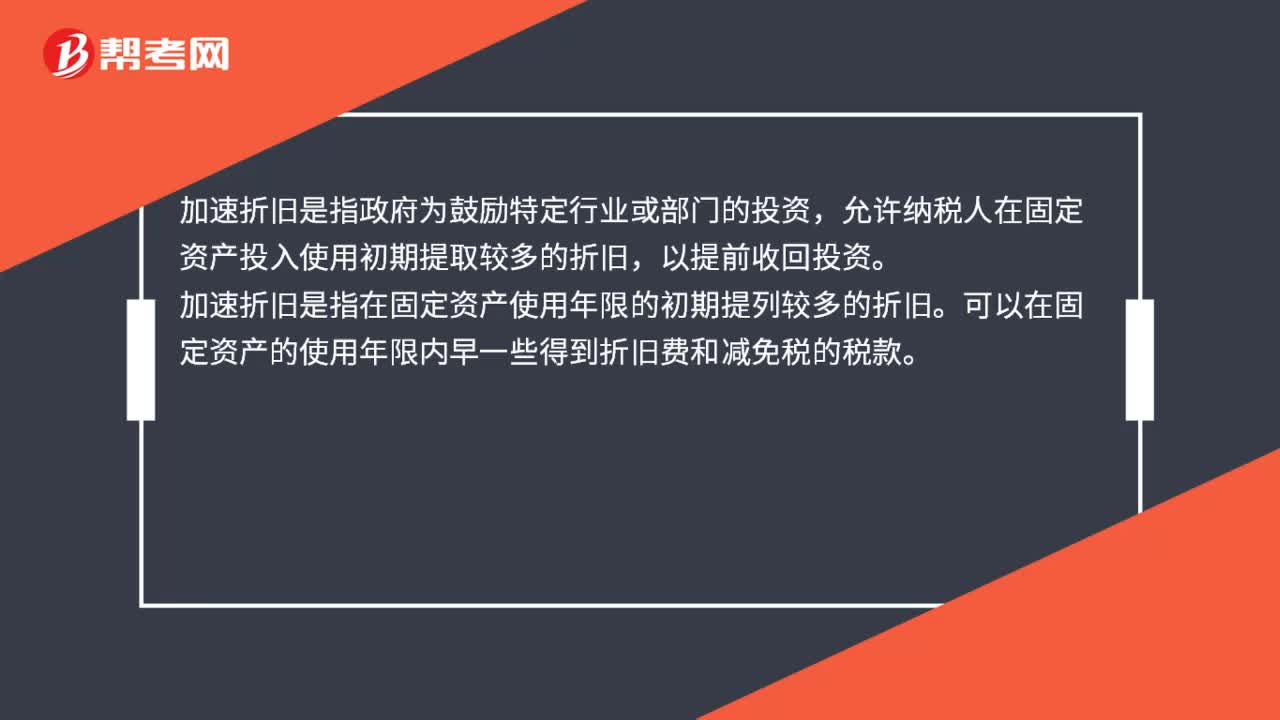

00:31加速折舊是什么?:加速折舊是什么?加速折舊是指政府為鼓勵(lì)特定行業(yè)或部門(mén)的投資,允許納稅人在固定資產(chǎn)投入使用初期提取較多的折舊,以提前收回投資。加速折舊是指在固定資產(chǎn)使用年限的初期提列較多的折舊。可以在固定資產(chǎn)的使用年限內(nèi)早一些得到折舊費(fèi)和減免稅的稅款。

00:21

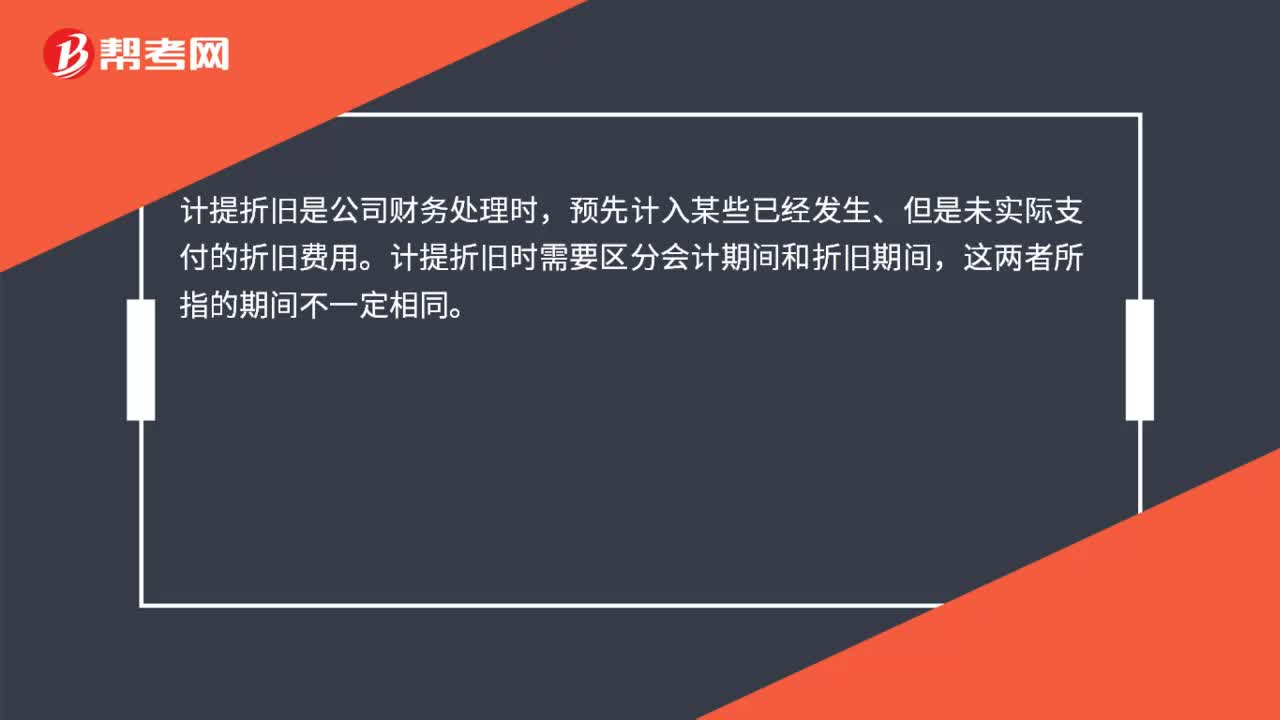

00:21計(jì)提折舊是什么?:計(jì)提折舊是什么?計(jì)提折舊是公司財(cái)務(wù)處理時(shí),預(yù)先計(jì)入某些已經(jīng)發(fā)生、但是未實(shí)際支付的折舊費(fèi)用。計(jì)提折舊時(shí)需要區(qū)分會(huì)計(jì)期間和折舊期間,這兩者所指的期間不一定相同。

00:14

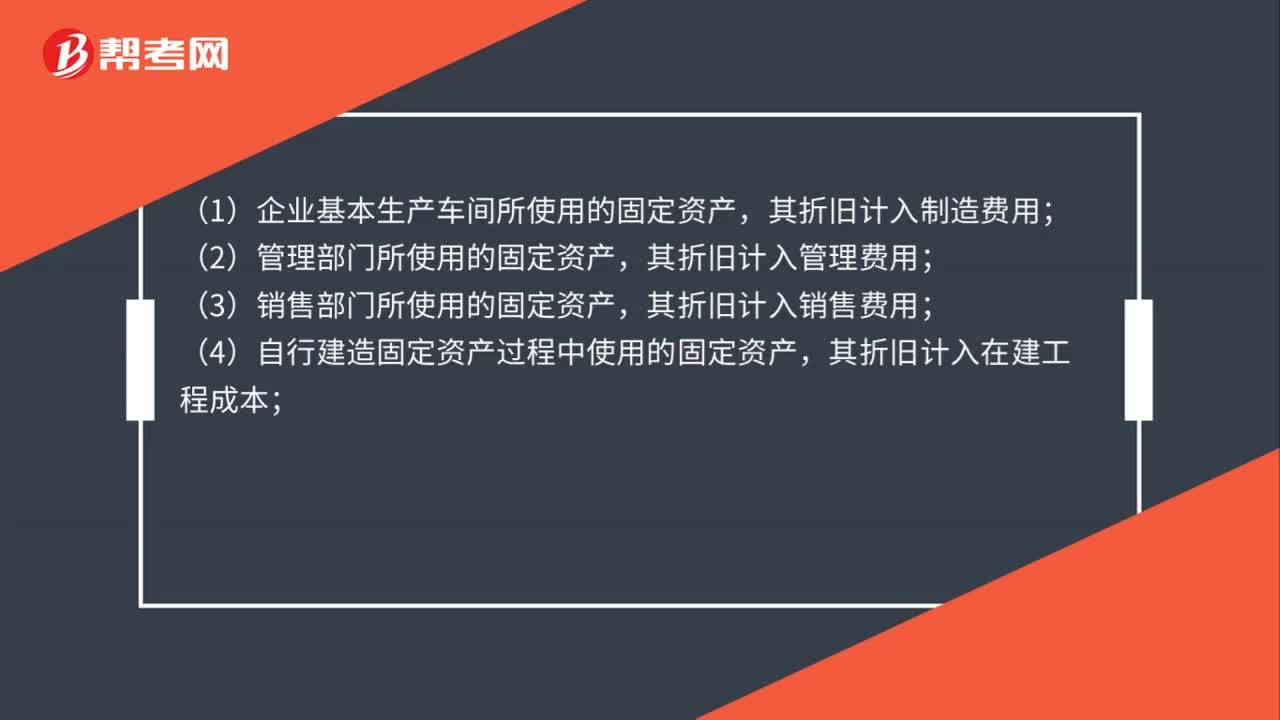

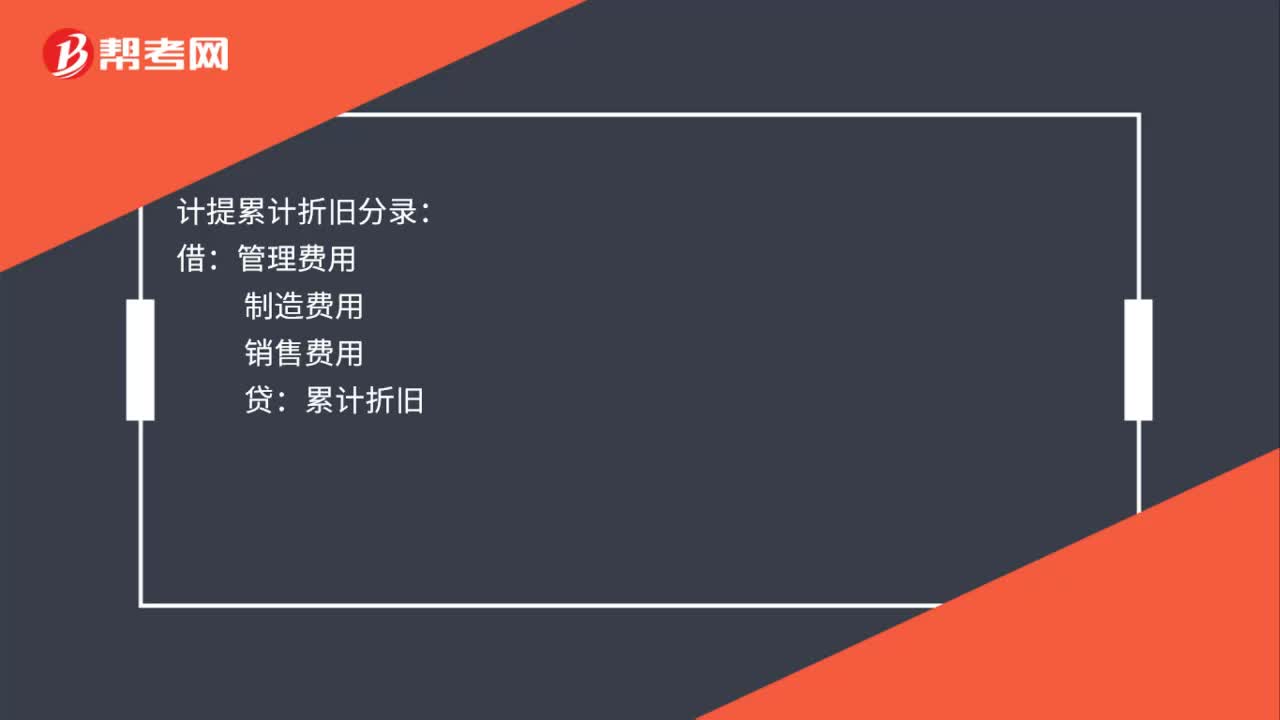

00:14計(jì)提累計(jì)折舊分錄是什么?:計(jì)提累計(jì)折舊分錄是什么?計(jì)提累計(jì)折舊分錄:借:管理費(fèi)用:制造費(fèi)用銷售費(fèi)用貸累計(jì)折舊

01:56

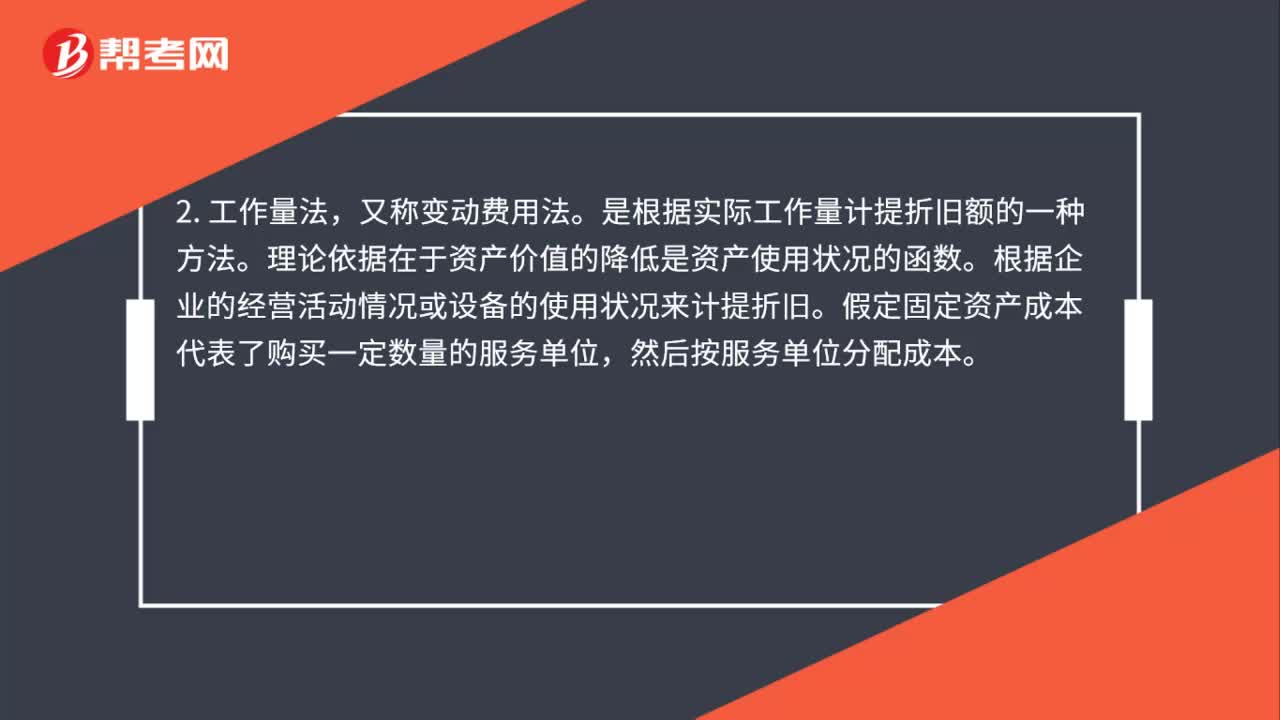

01:56固定資產(chǎn)折舊方法是什么?:固定資產(chǎn)折舊方法是什么?此法是以固定資產(chǎn)的原價(jià)減去預(yù)計(jì)凈殘值除以預(yù)計(jì)使用年限,求得每年的折舊費(fèi)用。是根據(jù)實(shí)際工作量計(jì)提折舊額的一種方法。理論依據(jù)在于資產(chǎn)價(jià)值的降低是資產(chǎn)使用狀況的函數(shù)。根據(jù)企業(yè)的經(jīng)營(yíng)活動(dòng)情況或設(shè)備的使用狀況來(lái)計(jì)提折舊。假定固定資產(chǎn)成本代表了購(gòu)買一定數(shù)量的服務(wù)單位,用年限平均法折舊率的兩倍作為固定的折舊率乘以逐年遞減的固定資產(chǎn)期初凈值,得出各年應(yīng)提折舊額的一種加速折舊的方法。

00:43

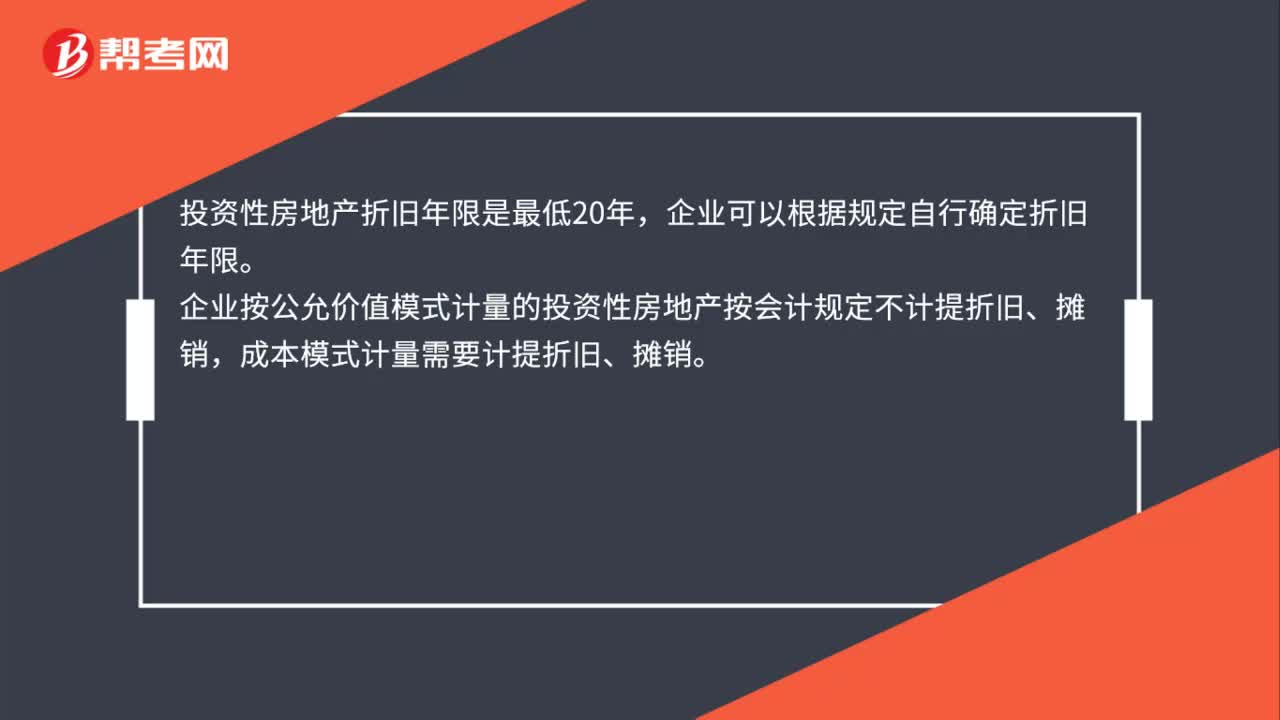

00:43投資性房地產(chǎn)折舊年限是什么?:投資性房地產(chǎn)折舊年限是什么?投資性房地產(chǎn)折舊年限是最低20年,企業(yè)可以根據(jù)規(guī)定自行確定折舊年限。企業(yè)按公允價(jià)值模式計(jì)量的投資性房地產(chǎn)按會(huì)計(jì)規(guī)定不計(jì)提折舊、攤銷,成本模式計(jì)量需要計(jì)提折舊、攤銷。投資性房地產(chǎn)——建筑物類是當(dāng)月增加次月計(jì)提折舊,當(dāng)月減少次月不計(jì)提折舊。投資性房地產(chǎn)——土地使用權(quán)是當(dāng)月增加當(dāng)月攤銷,當(dāng)月減少當(dāng)月不攤銷。

00:28

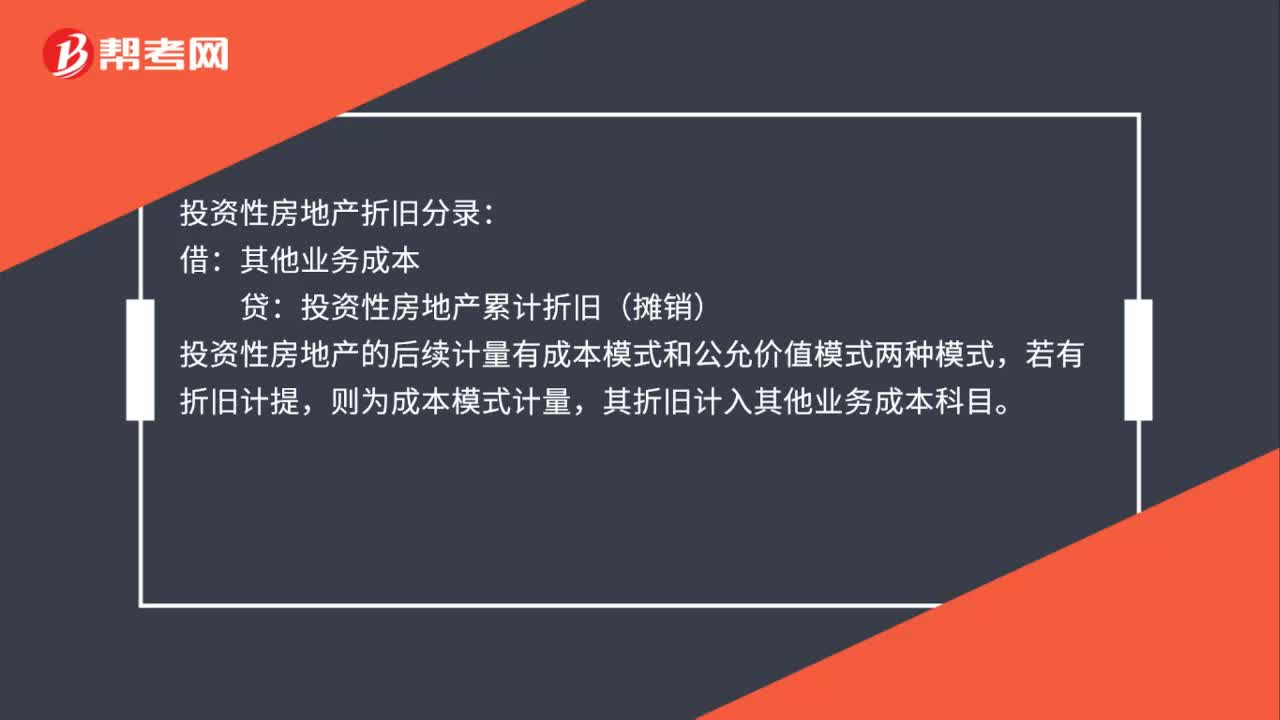

00:28投資性房地產(chǎn)折舊分錄是什么?:投資性房地產(chǎn)折舊分錄是什么?投資性房地產(chǎn)折舊分錄:借:其他業(yè)務(wù)成本:貸,投資性房地產(chǎn)累計(jì)折舊(攤銷),投資性房地產(chǎn)的后續(xù)計(jì)量有成本模式和公允價(jià)值模式兩種模式,若有折舊計(jì)提。則為成本模式計(jì)量其折舊計(jì)入其他業(yè)務(wù)成本科目

00:31

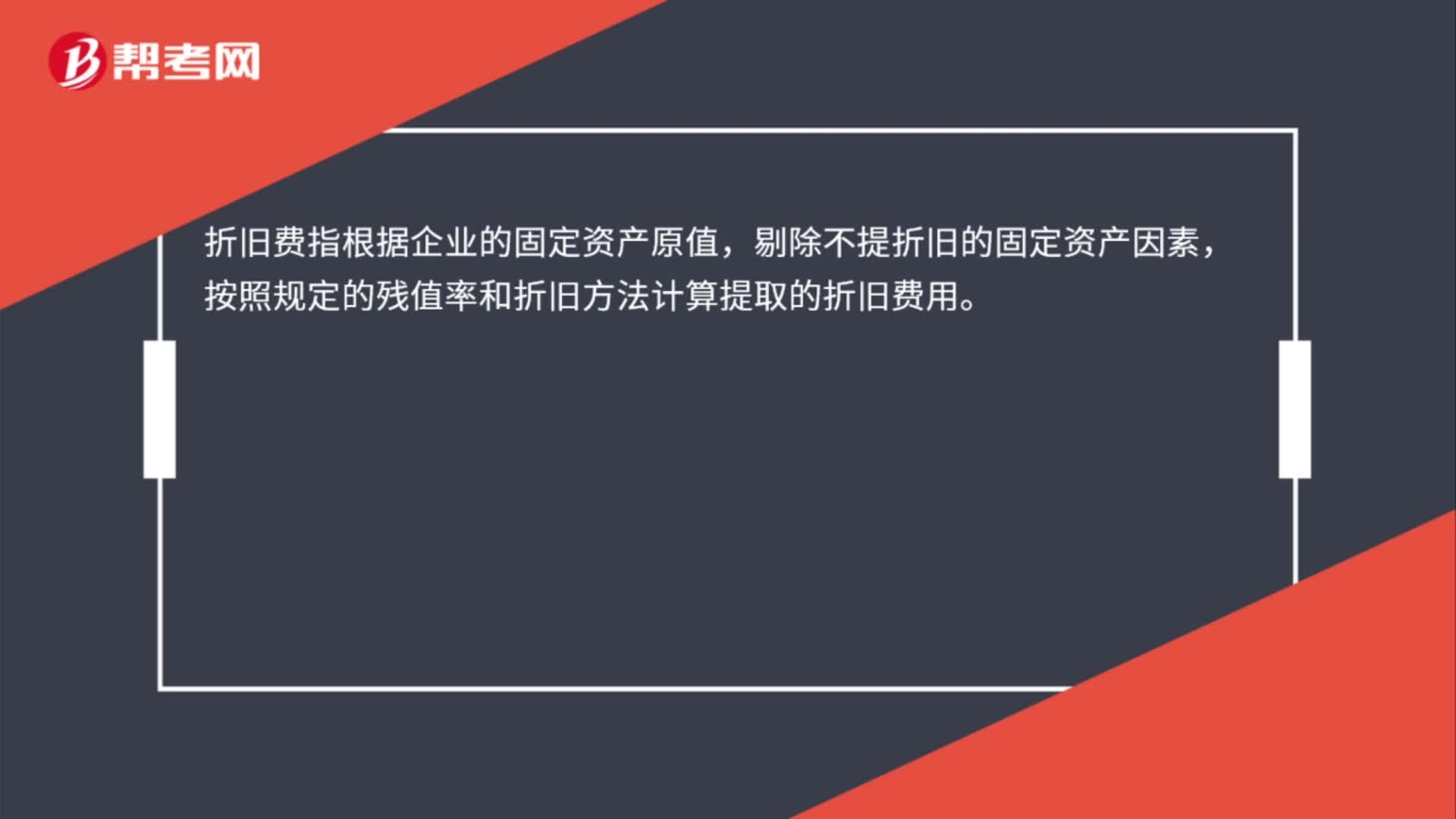

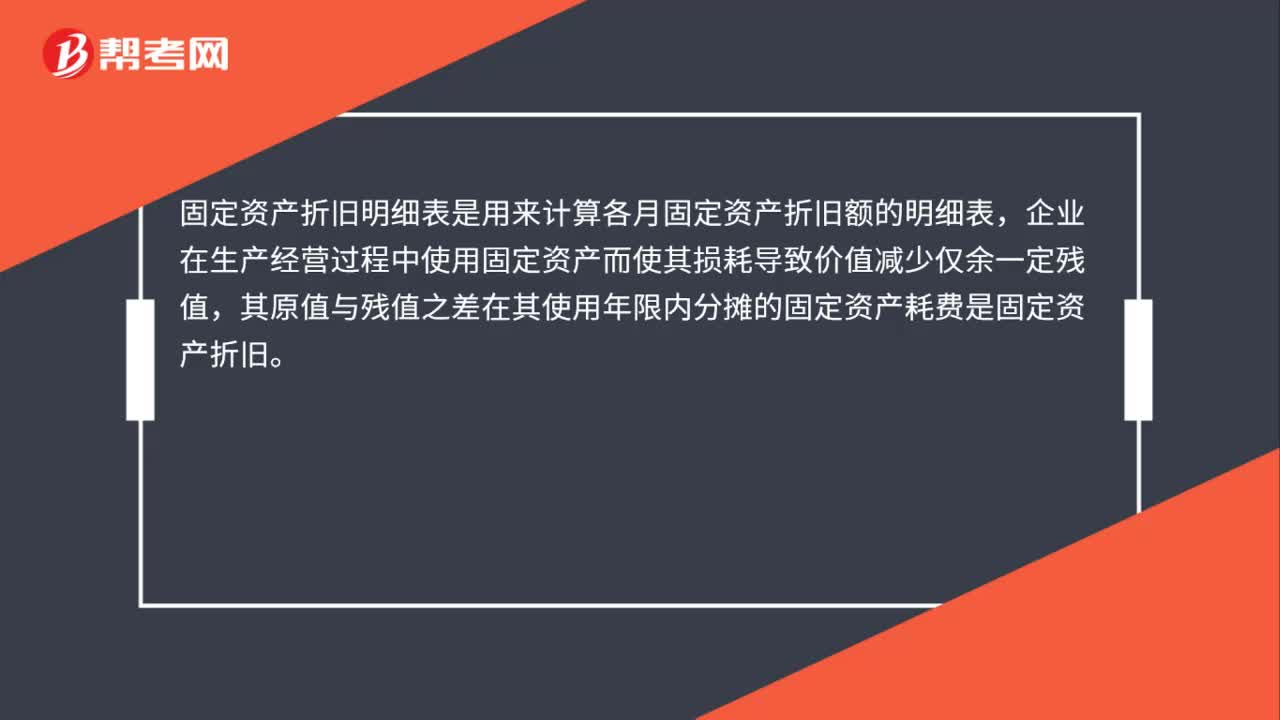

00:31固定資產(chǎn)折舊明細(xì)表是什么?:固定資產(chǎn)折舊明細(xì)表是什么?固定資產(chǎn)折舊明細(xì)表是用來(lái)計(jì)算各月固定資產(chǎn)折舊額的明細(xì)表,企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中使用固定資產(chǎn)而使其損耗導(dǎo)致價(jià)值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分?jǐn)偟墓潭ㄙY產(chǎn)耗費(fèi)是固定資產(chǎn)折舊。

00:36

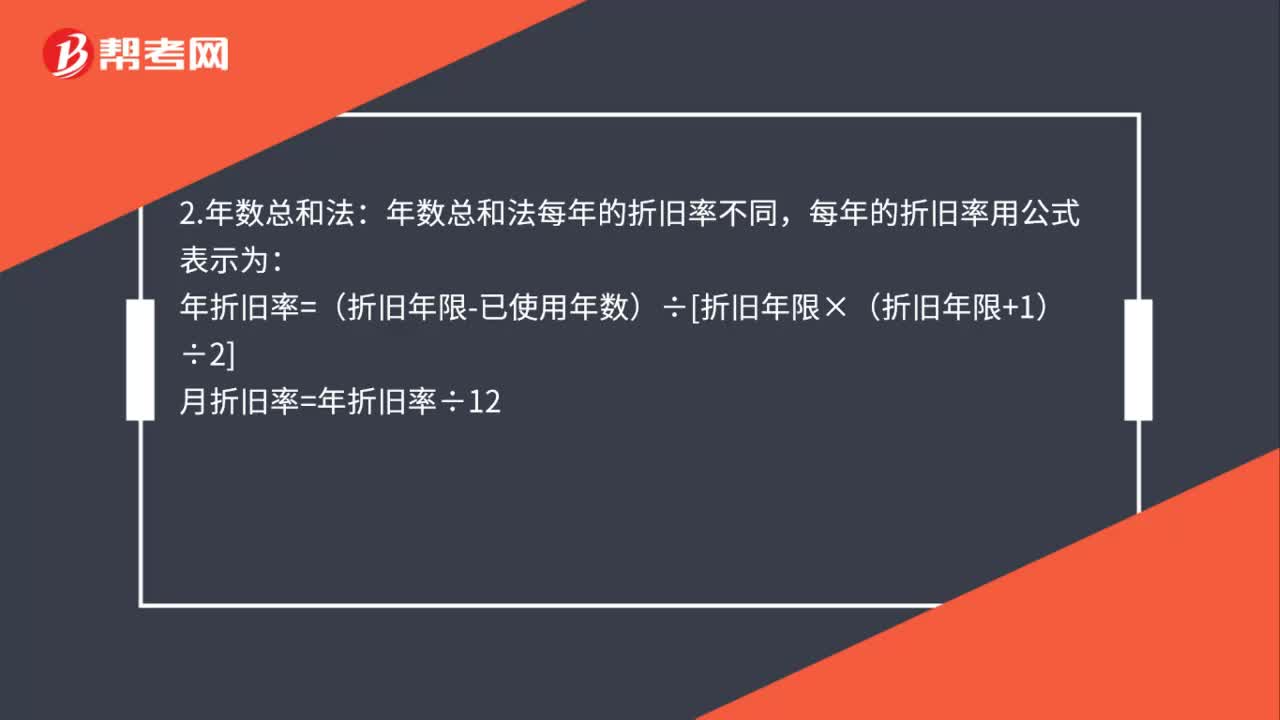

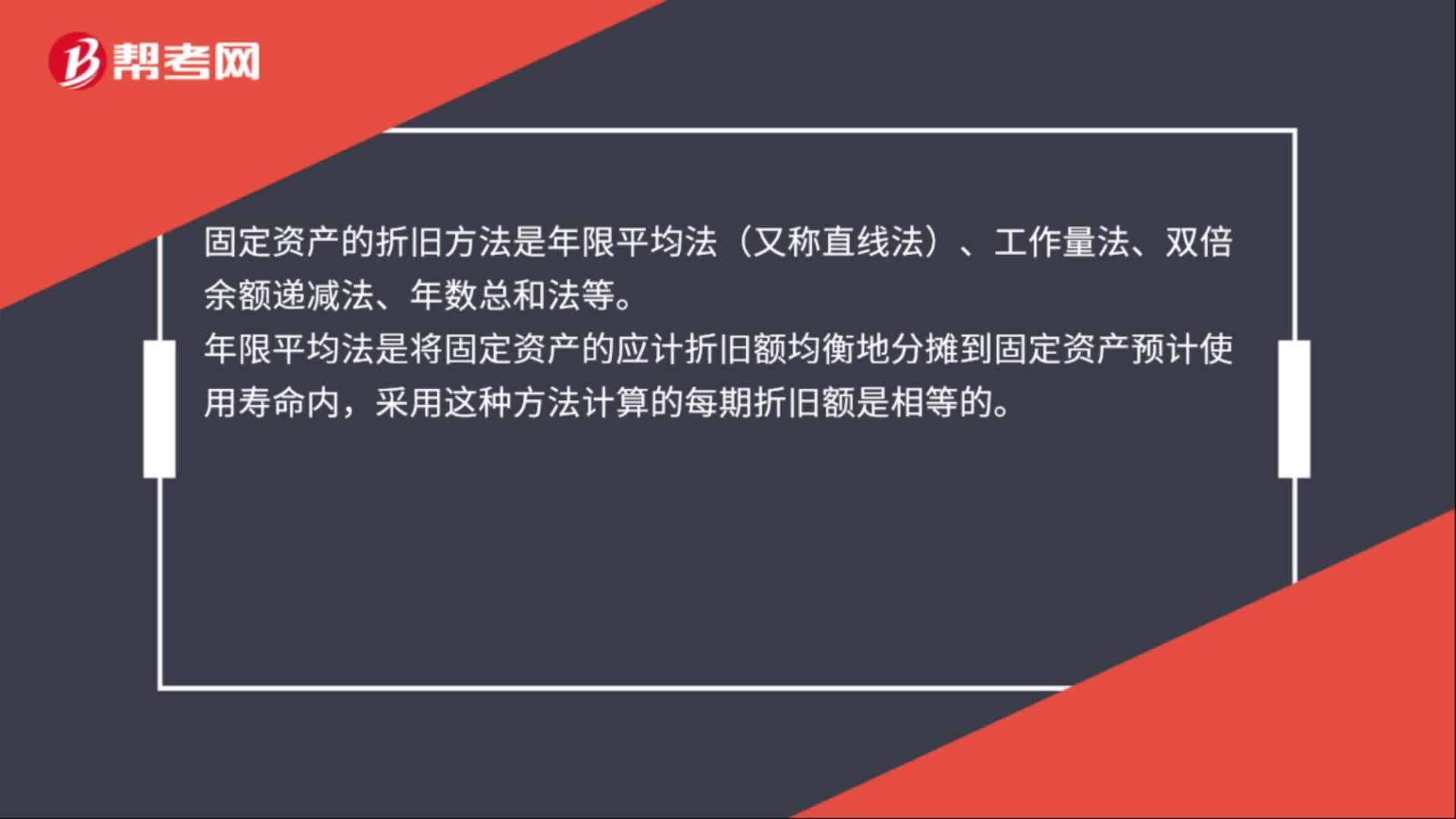

00:36固定資產(chǎn)的折舊方法是什么?:固定資產(chǎn)的折舊方法是什么?固定資產(chǎn)的折舊方法是年限平均法(又稱直線法)、工作量法、雙倍余額遞減法、年數(shù)總和法等。年限平均法是將固定資產(chǎn)的應(yīng)計(jì)折舊額均衡地分?jǐn)偟焦潭ㄙY產(chǎn)預(yù)計(jì)使用壽命內(nèi),采用這種方法計(jì)算的每期折舊額是相等的。

06:43

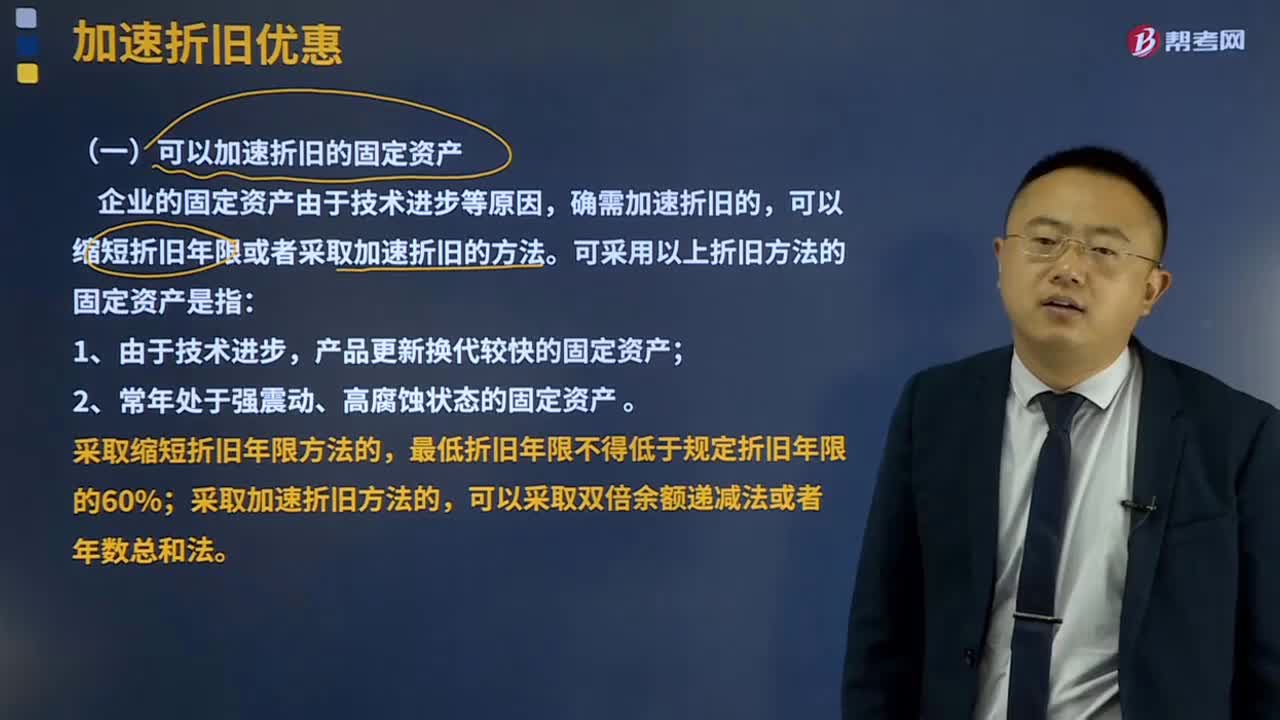

06:43加速折舊優(yōu)惠是指什么?:均允許按規(guī)定折舊年限的60%縮短折舊年限,或者選擇采取加速折舊的方法。(一)可以加速折舊的固定資產(chǎn),可以縮短折舊年限或者采取加速折舊的方法:采取縮短折舊年限方法的;最低折舊年限不得低于規(guī)定折舊年限的60%,采取加速折舊方法的。(二)其他加速折舊規(guī)定,設(shè)備、器具等固定資產(chǎn)一次性扣除的規(guī)定,企業(yè)在2018年1月1日至2020年12月31日期間新購(gòu)進(jìn)的設(shè)備、器具(指除房屋、建筑物以外的固定資產(chǎn))。

01:07

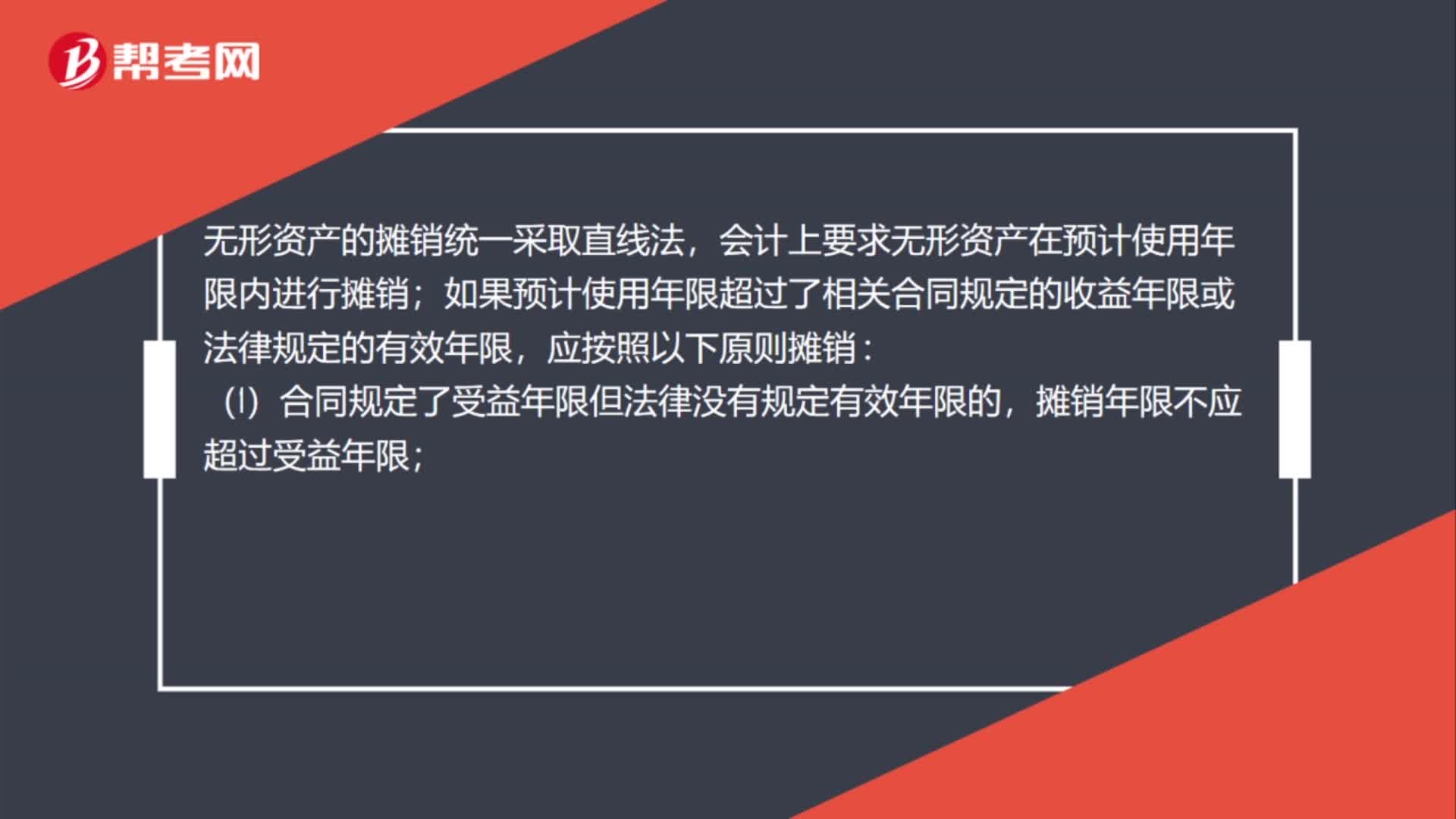

01:07單位無(wú)形資產(chǎn)怎么確定折舊年限?:會(huì)計(jì)上要求無(wú)形資產(chǎn)在預(yù)計(jì)使用年限內(nèi)進(jìn)行攤銷;如果預(yù)計(jì)使用年限超過(guò)了相關(guān)合同規(guī)定的收益年限或法律規(guī)定的有效年限,(1)合同規(guī)定了受益年限但法律沒(méi)有規(guī)定有效年限的,攤銷年限不應(yīng)超過(guò)受益年限;(2)合同沒(méi)有規(guī)定受益年限但法律規(guī)定了有效年限的,攤銷年限不應(yīng)超過(guò)法律規(guī)定的有效年限;法律也規(guī)定了有效年限的,攤銷年限不應(yīng)超過(guò)受益年限和有效年限兩者之中較短者;(4)合同沒(méi)有規(guī)定受益年限。

00:53

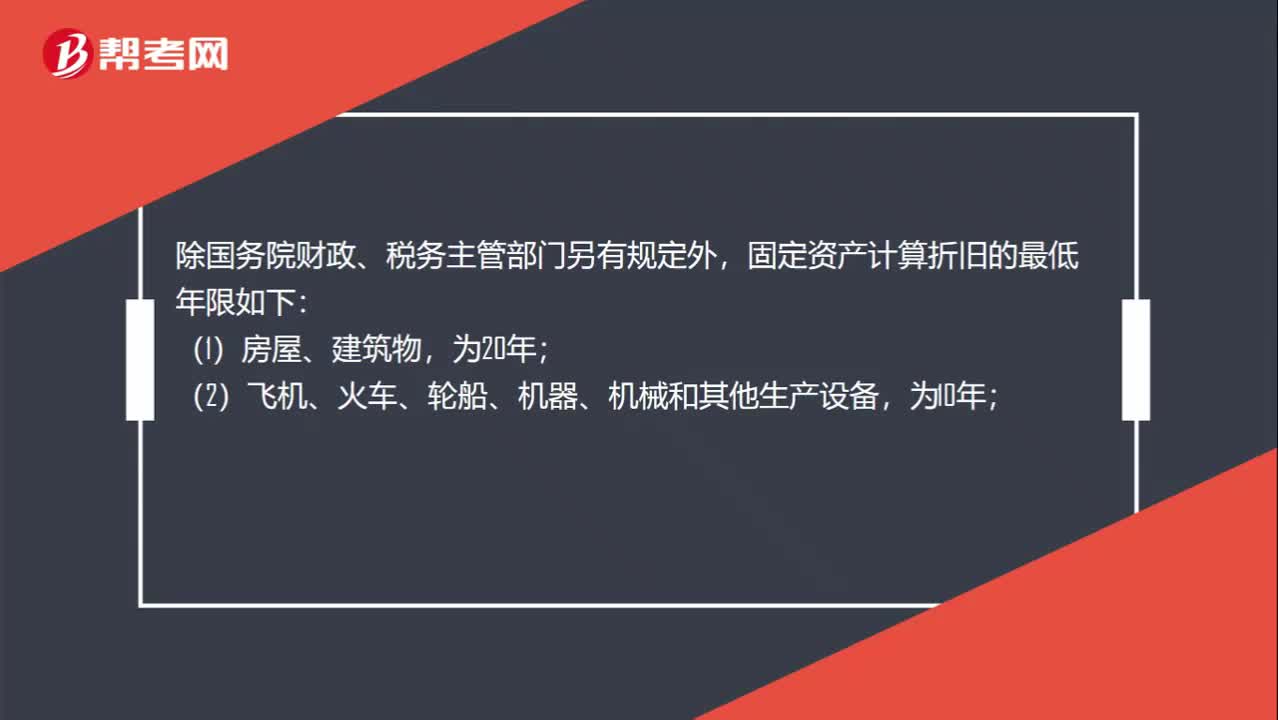

00:53稅法規(guī)定固定資產(chǎn)折舊年限是多少?:稅法規(guī)定固定資產(chǎn)折舊年限是多少?除國(guó)務(wù)院財(cái)政、稅務(wù)主管部門(mén)另有規(guī)定外,固定資產(chǎn)計(jì)算折舊的最低年限如下:(1)房屋、建筑物,(2)飛機(jī)、火車、輪船、機(jī)器、機(jī)械和其他生產(chǎn)設(shè)備,(3)與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的器具、工具、家具等,(4)飛機(jī)、火車、輪船以外的運(yùn)輸工具,(5)電子設(shè)備,為3年。

10:57

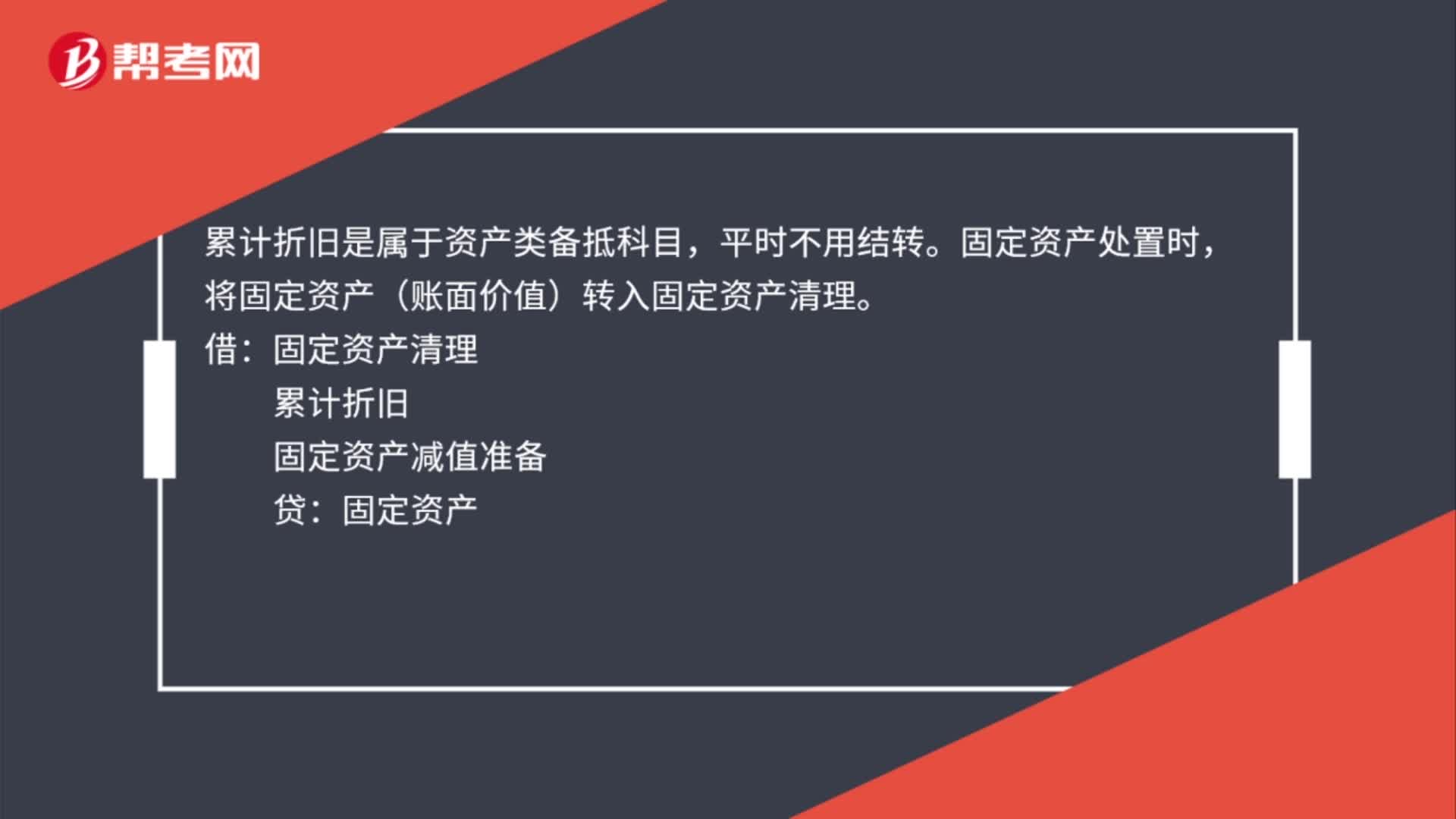

10:57固定資產(chǎn)折舊的范圍是什么?:確定固定資產(chǎn)的折舊范圍是計(jì)提折舊的前提。1.企業(yè)應(yīng)當(dāng)對(duì)所有的固定資產(chǎn)計(jì)提折舊,(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);2.固定資產(chǎn)應(yīng)當(dāng)按月計(jì)提折舊。固定資產(chǎn)應(yīng)自達(dá)到預(yù)定可使用狀態(tài)時(shí)開(kāi)始計(jì)提折舊,(2)固定資產(chǎn)提足折舊后,提前報(bào)廢的固定資產(chǎn)也不再補(bǔ)提折舊。所謂提足折舊是指已經(jīng)提足該項(xiàng)固定資產(chǎn)的應(yīng)計(jì)折舊額,應(yīng)將其賬面價(jià)值(包括原價(jià)、累計(jì)折舊和減值準(zhǔn)備)轉(zhuǎn)入在建工程。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日