下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

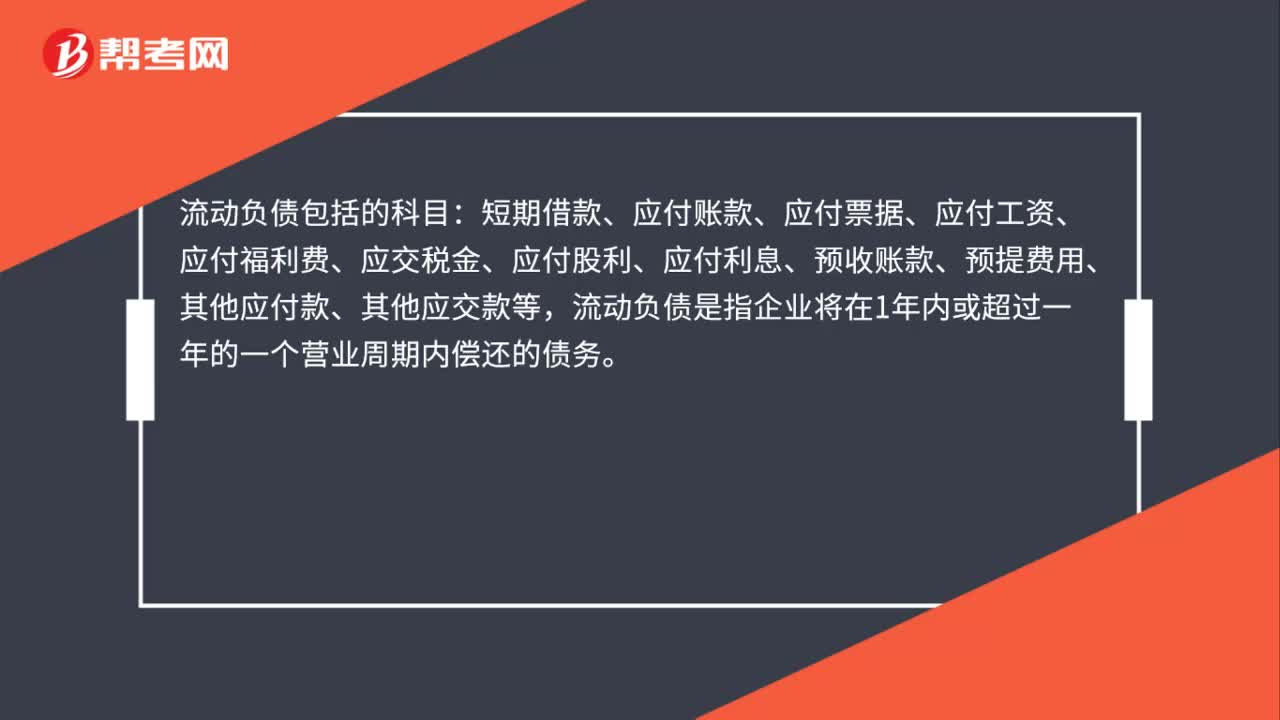

00:32流動負債包括哪些科目?:流動負債包括的科目:短期借款、應(yīng)付賬款、應(yīng)付票據(jù)、應(yīng)付工資、應(yīng)付福利費、應(yīng)交稅金、應(yīng)付股利、應(yīng)付利息、預(yù)收賬款、預(yù)提費用、其他應(yīng)付款、其他應(yīng)交款等,流動負債是指企業(yè)將在1年內(nèi)或超過一年的一個營業(yè)周期內(nèi)償還的債務(wù)。

08:18

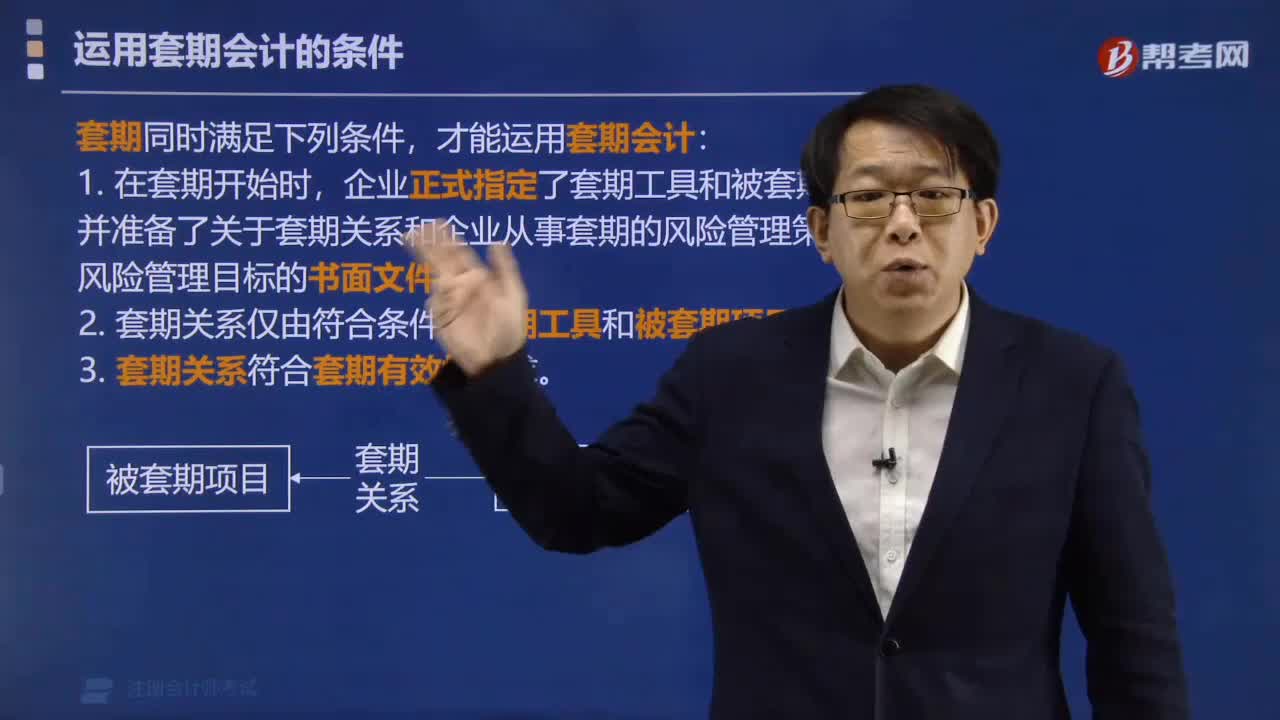

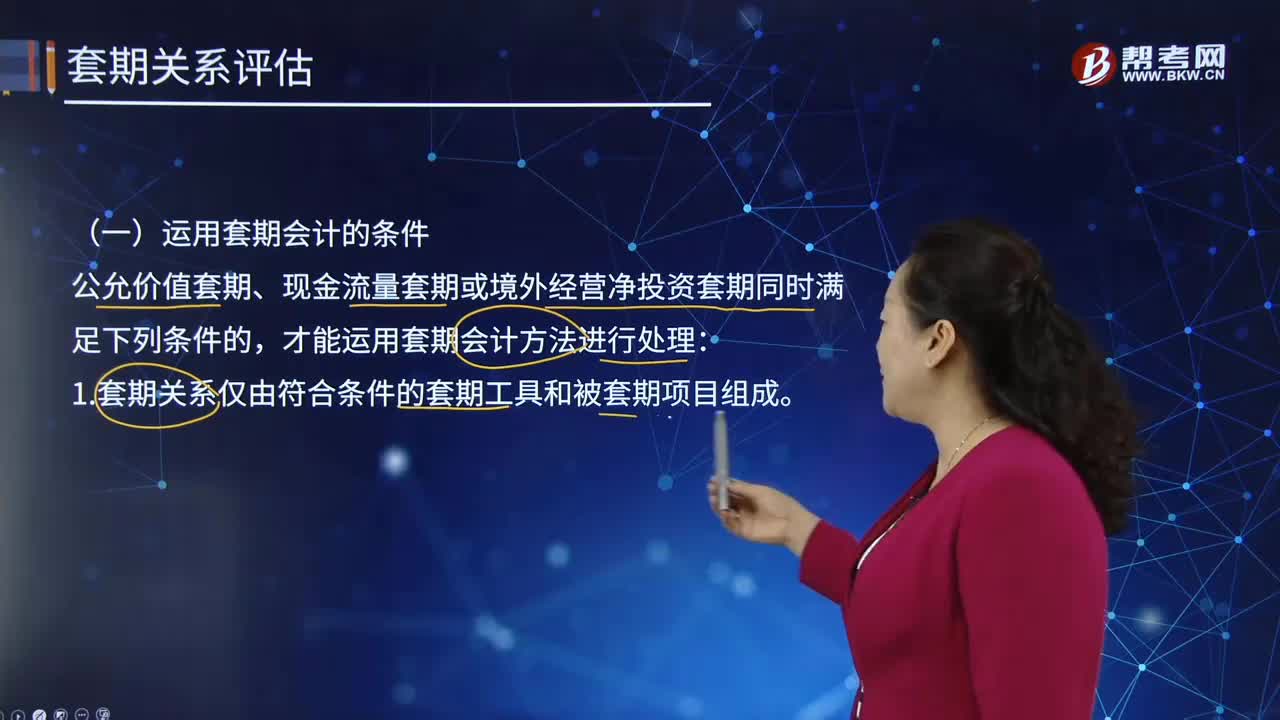

08:18運用套期會計的條件有哪些?:套期會計是指運用套期會計方法在相同會計期間將套期工具和被套期項目公允價值變動的抵銷結(jié)果計入當期損益的專門性會計方法,該文件至少載明了套期工具、被套期項目、被套期風險的性質(zhì)以及套期有效性評估方法(包括套期無效部分產(chǎn)生的原因分析以及套期比率確定方法)等內(nèi)容。套期工具的公允價值或現(xiàn)金流量變動大于或小于被套期項目的公允價值或現(xiàn)金流量變動的部分為套期無效部分。

00:10

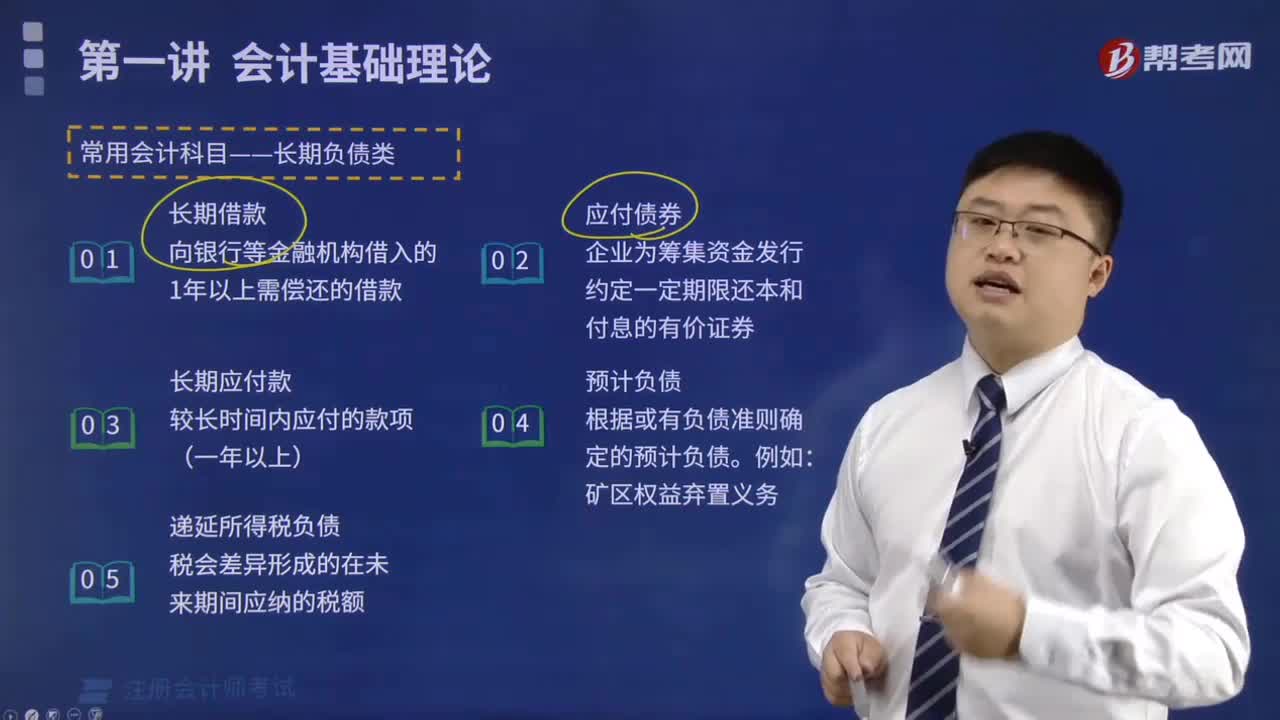

00:10長期應(yīng)付款是經(jīng)營負債嗎?:長期應(yīng)付款是經(jīng)營負債嗎?長期應(yīng)付款“不支付利息——說明是經(jīng)營負債”

00:39

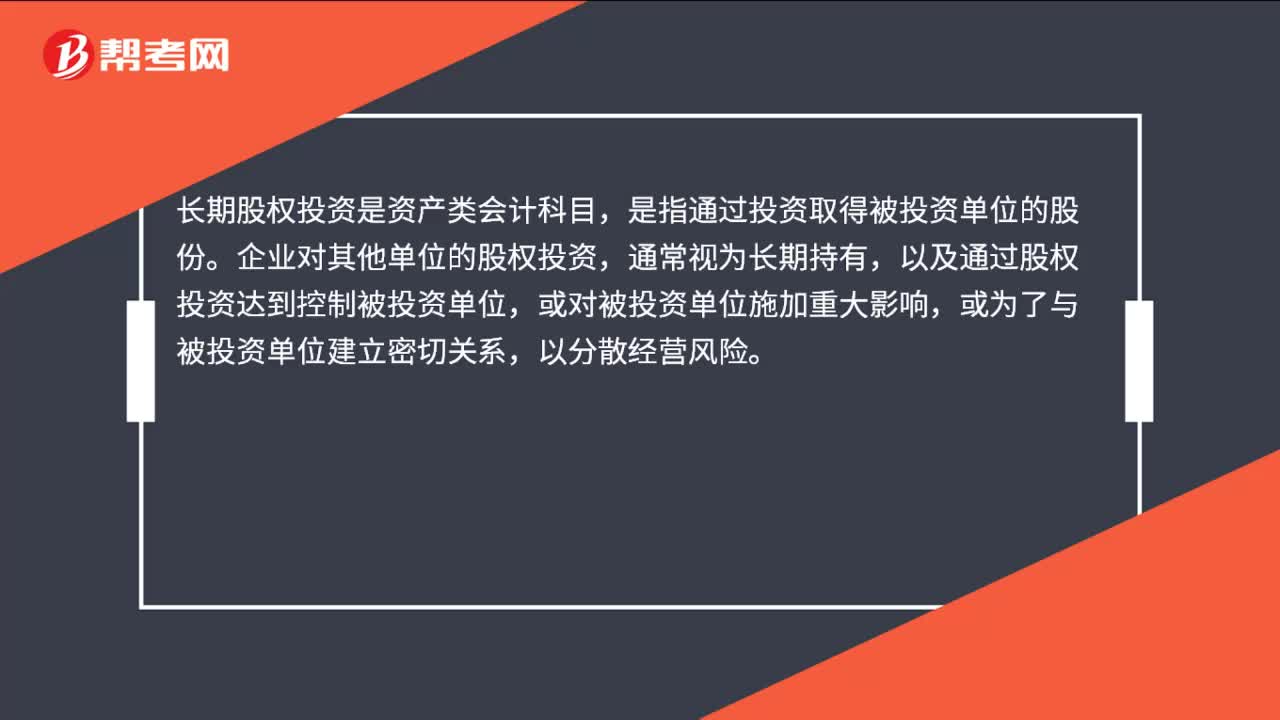

00:39長期股權(quán)投資屬于什么會計科目?:長期股權(quán)投資屬于什么會計科目?長期股權(quán)投資是資產(chǎn)類會計科目,是指通過投資取得被投資單位的股份。企業(yè)對其他單位的股權(quán)投資,通常視為長期持有,以及通過股權(quán)投資達到控制被投資單位,或?qū)Ρ煌顿Y單位施加重大影響,或為了與被投資單位建立密切關(guān)系,以分散經(jīng)營風險。

11:14

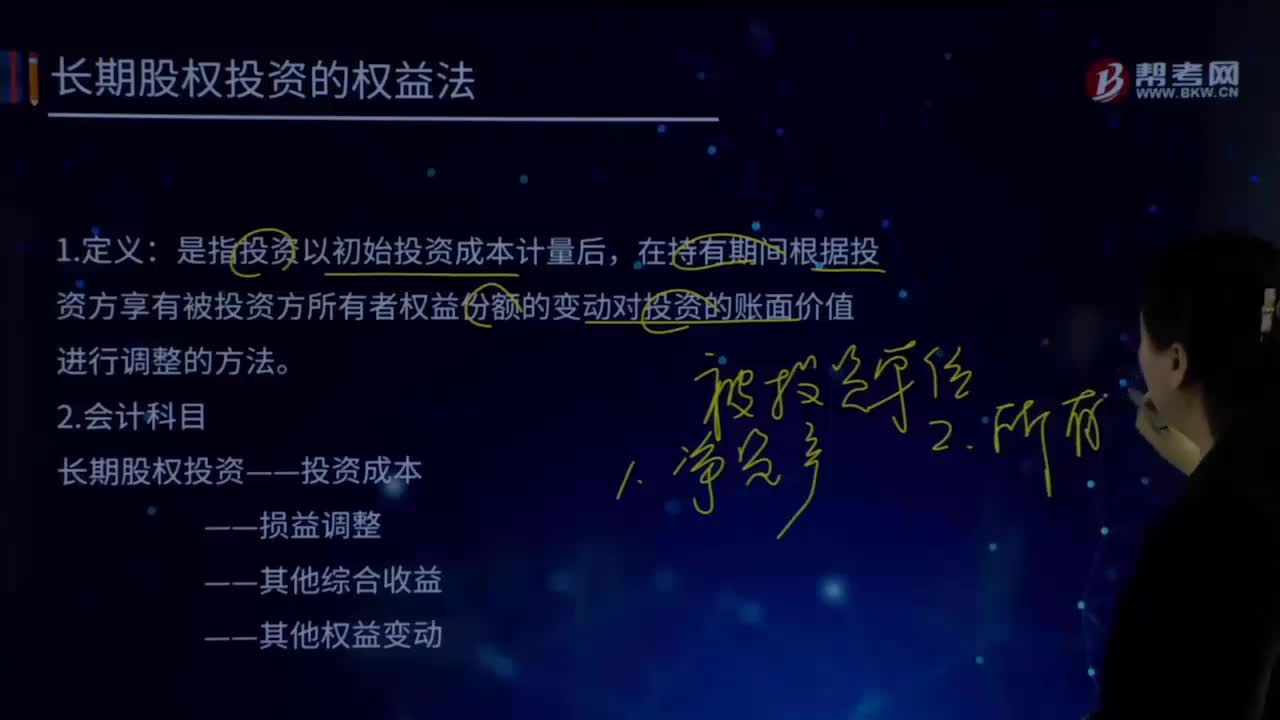

11:14長期股權(quán)投資的權(quán)益法的定義及會計科目是什么?:長期股權(quán)投資的權(quán)益法的定義及會計科目是什么?長期股權(quán)投資”賬戶的賬面價值反映的是投資企業(yè)在受資的產(chǎn)權(quán)中實際占有的份額。長期股權(quán)投資權(quán)益法這種核算方法可以體現(xiàn)出投資的本質(zhì),核心是將長期股權(quán)投資理解為投資方在被投資單位擁有的凈資產(chǎn)量,被投資方實現(xiàn)凈利潤、出現(xiàn)虧損、分派現(xiàn)金股利、可供出售金融資產(chǎn)的公允價值變動都會引起投資方凈資產(chǎn)量的相應(yīng)變動。投資企業(yè)對被投資單位具有共同控制或重大影響的長期股權(quán)投資。

04:43

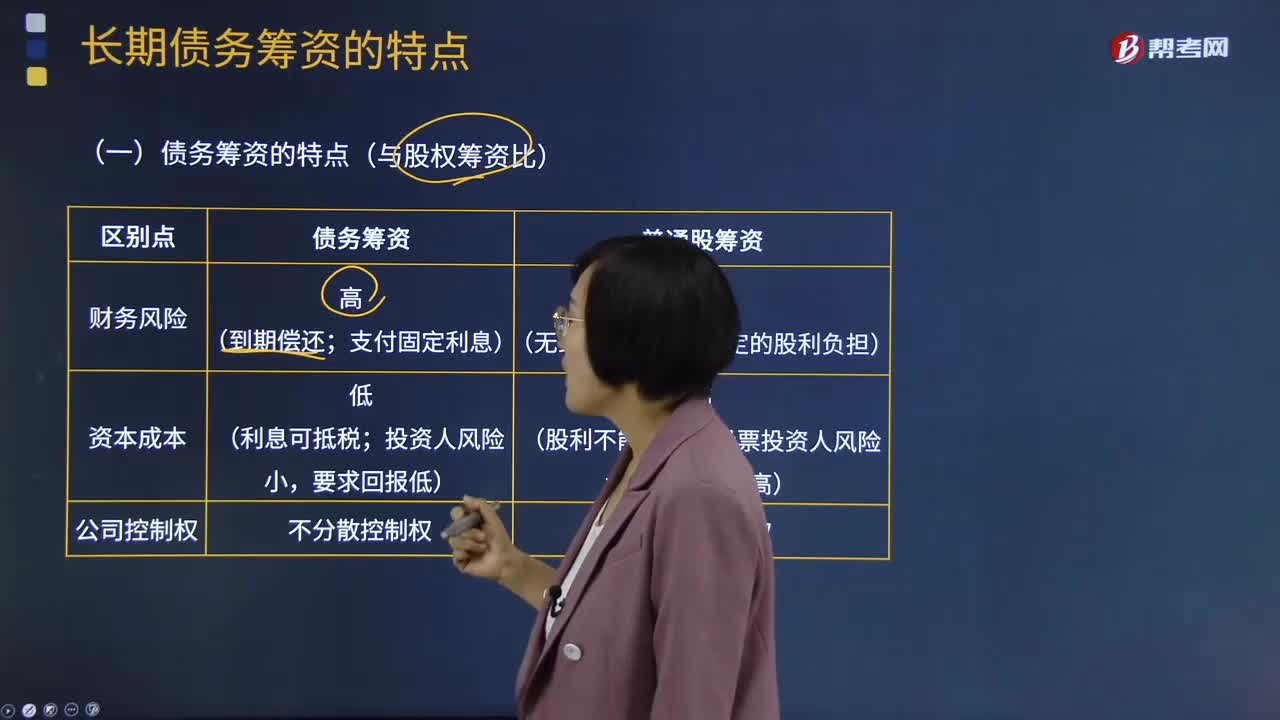

04:43長期債務(wù)籌資的特點有哪些?:長期債務(wù)籌資的特點有哪些?長期負債籌資的特點包括:長期負債資金可以解決企業(yè)長期資金的不足;由于長期負債的歸還期長,還債壓力和風險較小;長期負債籌資一般成本較高,即長期負債的利率一般會高于短期負債利率。1.債務(wù)籌資與股權(quán)籌資比較:債務(wù)籌資有固定的到期還本時間;需要固定支付債務(wù)利息;資本成本低,2.長期債務(wù)籌資與短期債務(wù)籌資比較:償還壓力或風險小;資本成本高;

00:53

00:53注冊會計師考試科目是哪些?:注冊會計師考試科目是哪些?考試劃分為專業(yè)階段考試和綜合階段考試。在通過專業(yè)階段考試的全部科目后,才能參加綜合階段考試。【專業(yè)階段考試科目】會計、審計、財務(wù)成本管理、公司戰(zhàn)略與風險管理、經(jīng)濟法、稅法6個科目;【綜合階段考試科目】職業(yè)能力綜合測試(試卷一、試卷二)。

00:30

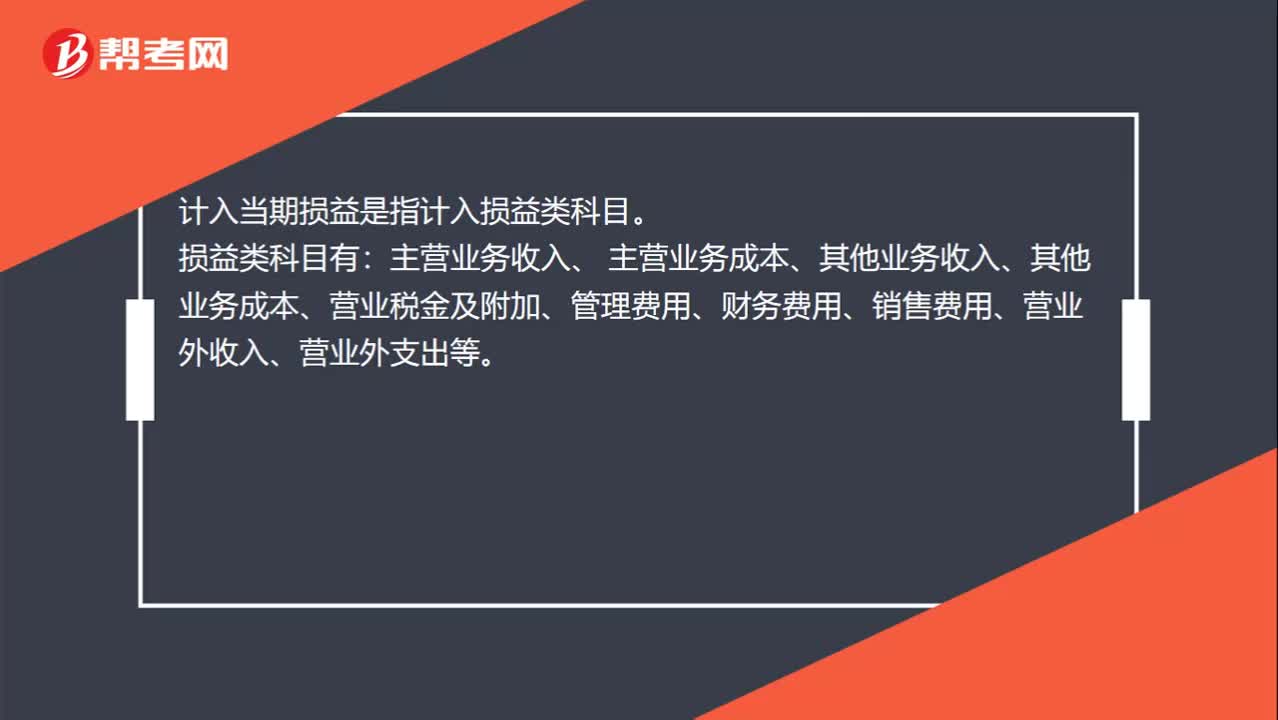

00:30計入當期損益是哪一會計科目?:計入當期損益是哪一會計科目?計入當期損益是指計入損益類科目。損益類科目有:主營業(yè)務(wù)收入、 主營業(yè)務(wù)成本、其他業(yè)務(wù)收入、其他業(yè)務(wù)成本、營業(yè)稅金及附加、管理費用、財務(wù)費用、銷售費用、營業(yè)外收入、營業(yè)外支出等。

00:28

00:28注會會計科目考試時長是多少?:注會會計科目考試時長是多少?注會會計的考試時長是3個小時,考試時間一般來說是星期日上午8:30,部分地區(qū)會計報名人數(shù)過多,為了避免機位緊張,部分地區(qū)的會計考試將分兩批進行,主要是上午和下午兩場。

11:39

11:39存貨核算常用會計科目有哪些?:存貨核算是指對企業(yè)存貨價值即成本的計量,用于工商業(yè)企業(yè)存貨出入庫核算,存貨核算常用會計科目有:"庫存商品"科目核算企業(yè)庫存的各種商品的實際成本或進價或計劃成本或售價。"發(fā)出商品"科目核算企業(yè)商品銷售不滿足收入確認條件但已發(fā)出商品的實際成本或進價或計劃成本或售價,"發(fā)出商品"科目應(yīng)當按照購貨單位及商品類別和品種設(shè)置二級明細科目。也可以單獨設(shè)置"委托代銷商品"科目進行核算。

05:13

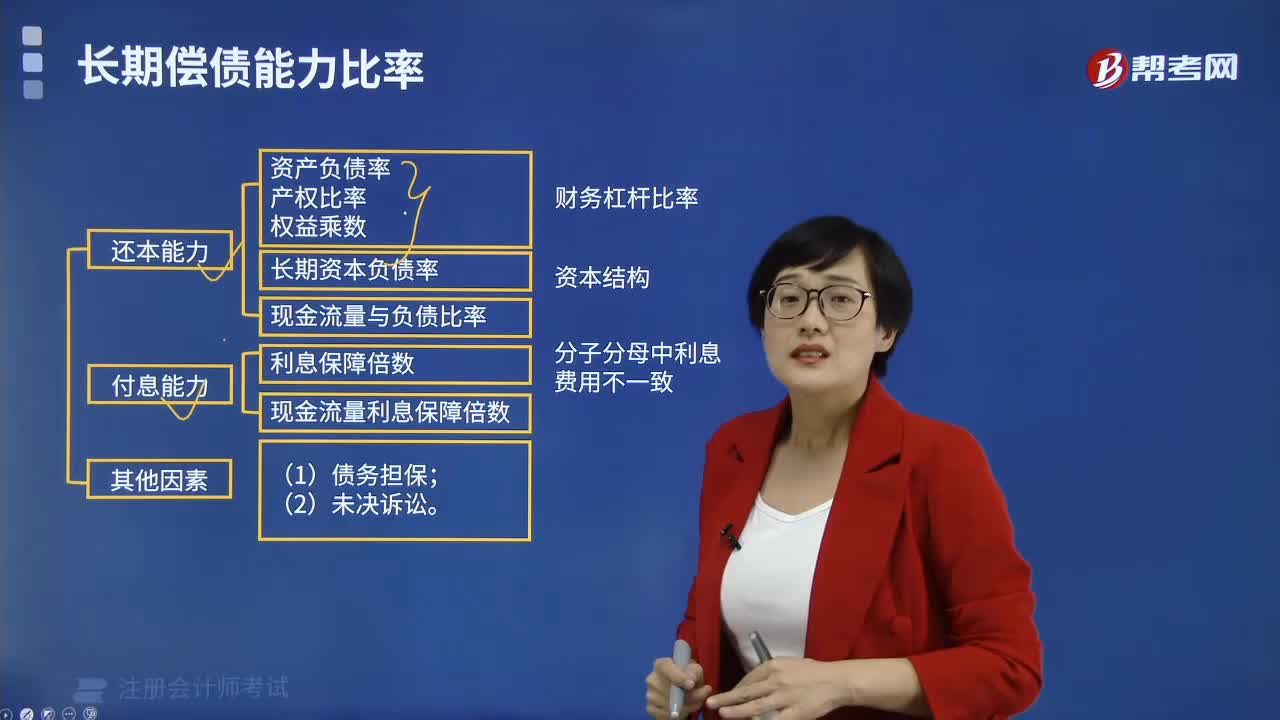

05:13影響長期償債能力的其他因素有哪些?:長期償債能力是指企業(yè)對債務(wù)的承擔能力和對償還債務(wù)的保障能力。長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。融資租賃是由租賃公司墊付資金,所購設(shè)備一般于合同期滿轉(zhuǎn)歸承租人所有的一種租賃方式,因而企業(yè)通常將融資租賃視同購入固定資產(chǎn)。并把與該固定資產(chǎn)相關(guān)的債務(wù)作為企業(yè)負債反映在資產(chǎn)負債表中,企業(yè)的經(jīng)營租賃不在資產(chǎn)負債表上反映。當企業(yè)經(jīng)營租賃量比較大。

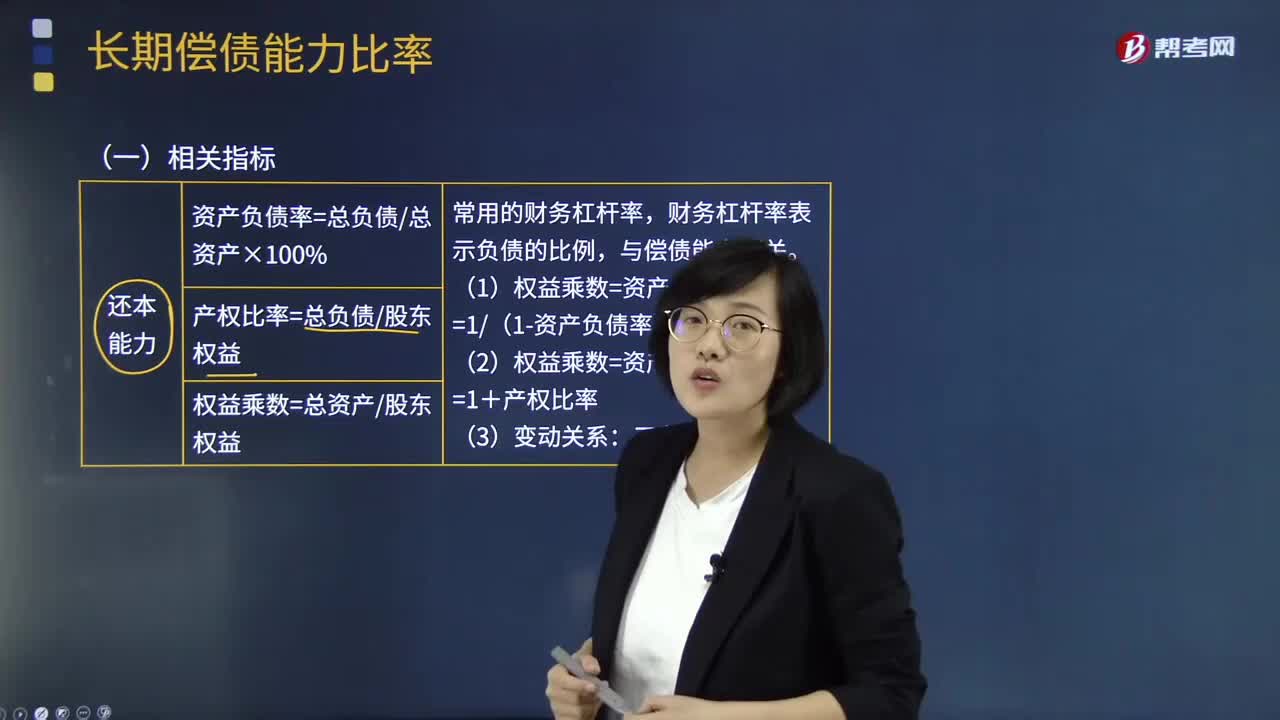

07:52

07:52長期償債能力比率的相關(guān)指標有哪些?:長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。財務(wù)杠桿率表示負債的比例。現(xiàn)金流量與負債比率=經(jīng)營活動現(xiàn)金流量凈額債務(wù)總額,該比率中的債務(wù)總額采用期末數(shù)而非平均數(shù)。不僅包括計入利潤表財務(wù)費用中的利息費用。還應(yīng)包括計入資產(chǎn)負債表固定資產(chǎn)等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營活動現(xiàn)金流量凈額利息費用因為實際用以支付利息是現(xiàn)金

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日