下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

00:30會計科目記賬方法是什么?:會計科目記賬方法是什么?會計科目記賬方法是借貸記賬法。借貸記賬法是以“和“貸”作為記賬符號的一種復(fù)式記賬法。我國會計準(zhǔn)則規(guī)定,企業(yè)、行政單位和事業(yè)單位會計核算采用借貸記賬法記賬。

00:28

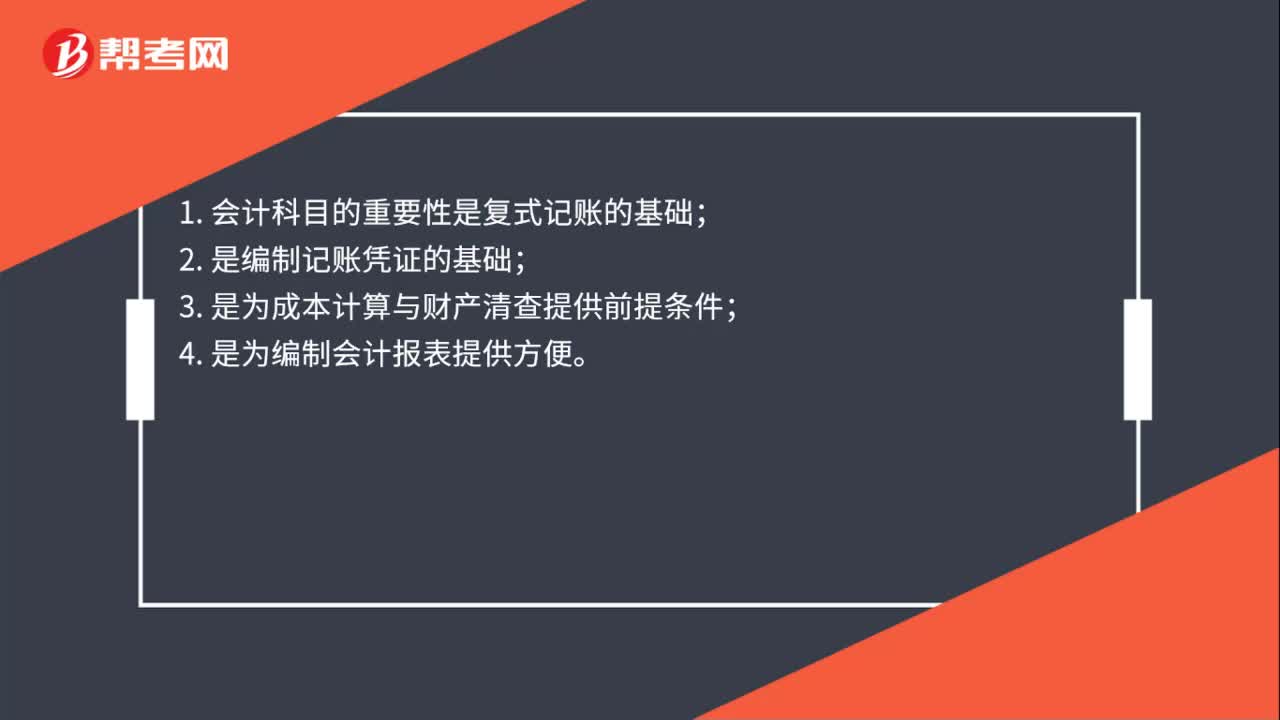

00:28會計科目的重要性是什么?:會計科目的重要性是什么?會計科目的重要性是復(fù)式記賬的基礎(chǔ);是編制記賬憑證的基礎(chǔ)。是為成本計算與財產(chǎn)清查提供前提條件4.是為編制會計報表提供方便

00:17

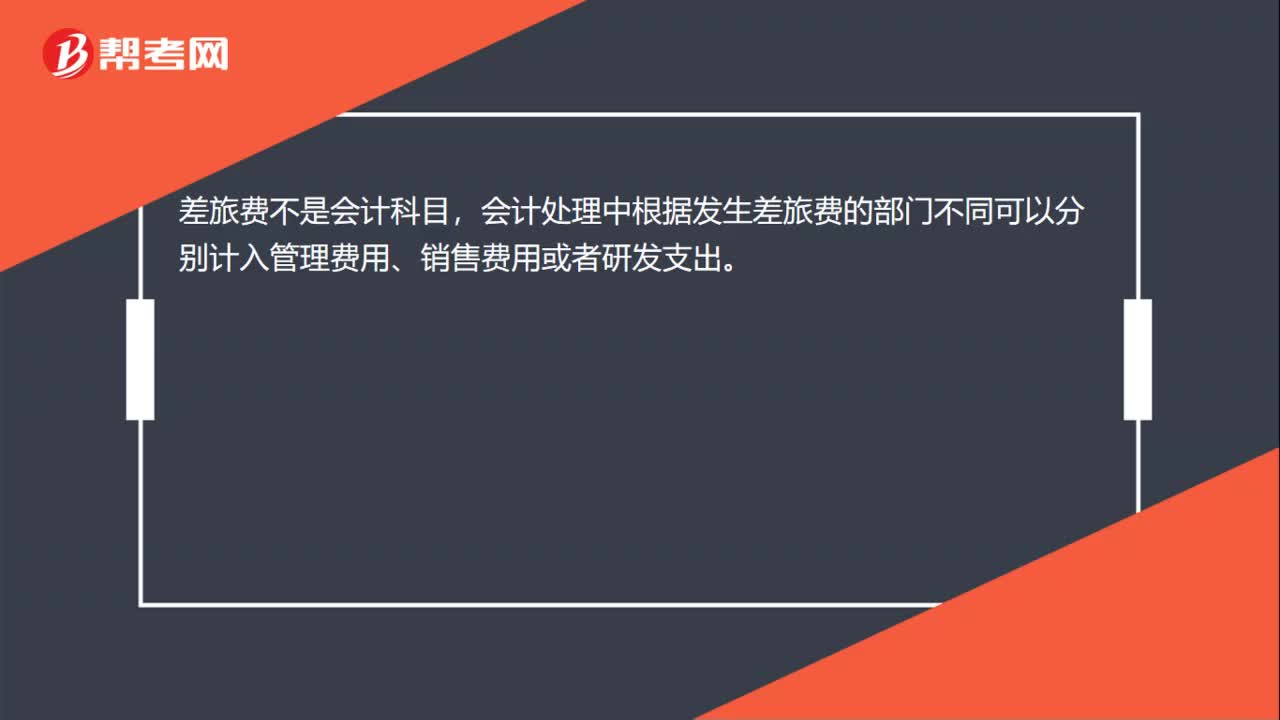

00:17差旅費屬于什么會計科目?:差旅費屬于什么會計科目?差旅費不是會計科目,會計處理中根據(jù)發(fā)生差旅費的部門不同可以分別計入管理費用、銷售費用或者研發(fā)支出。

00:39

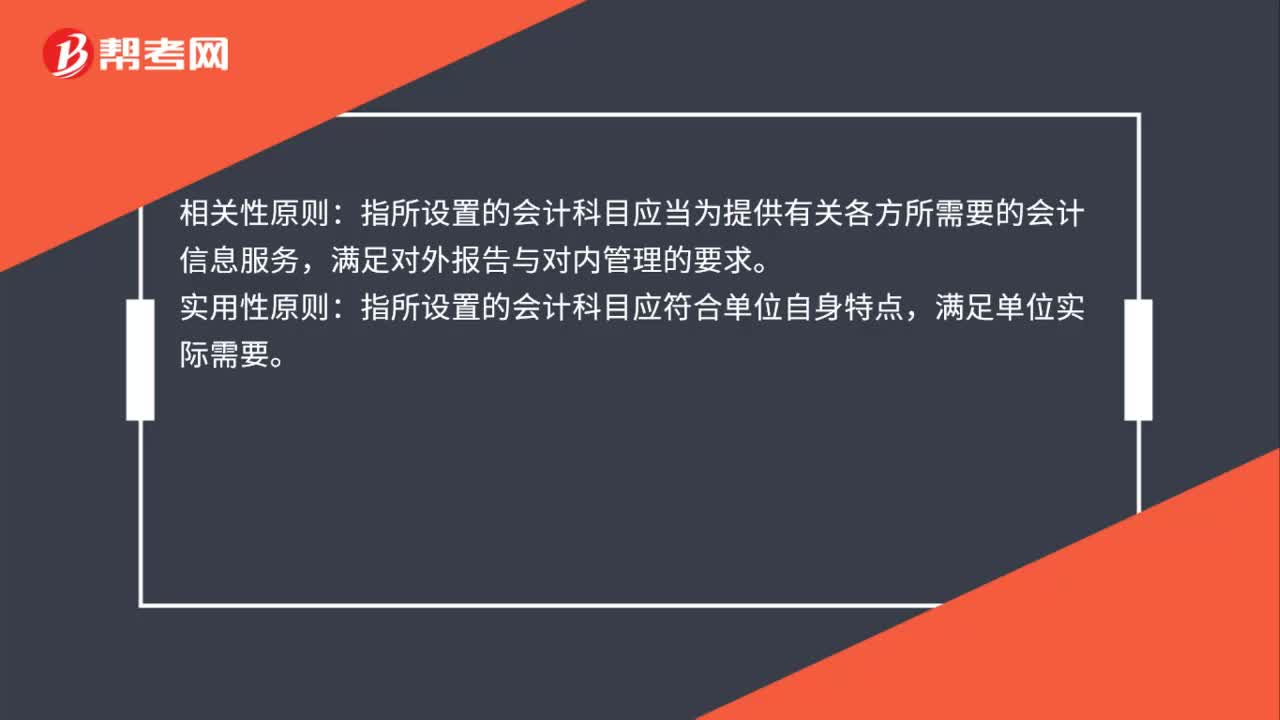

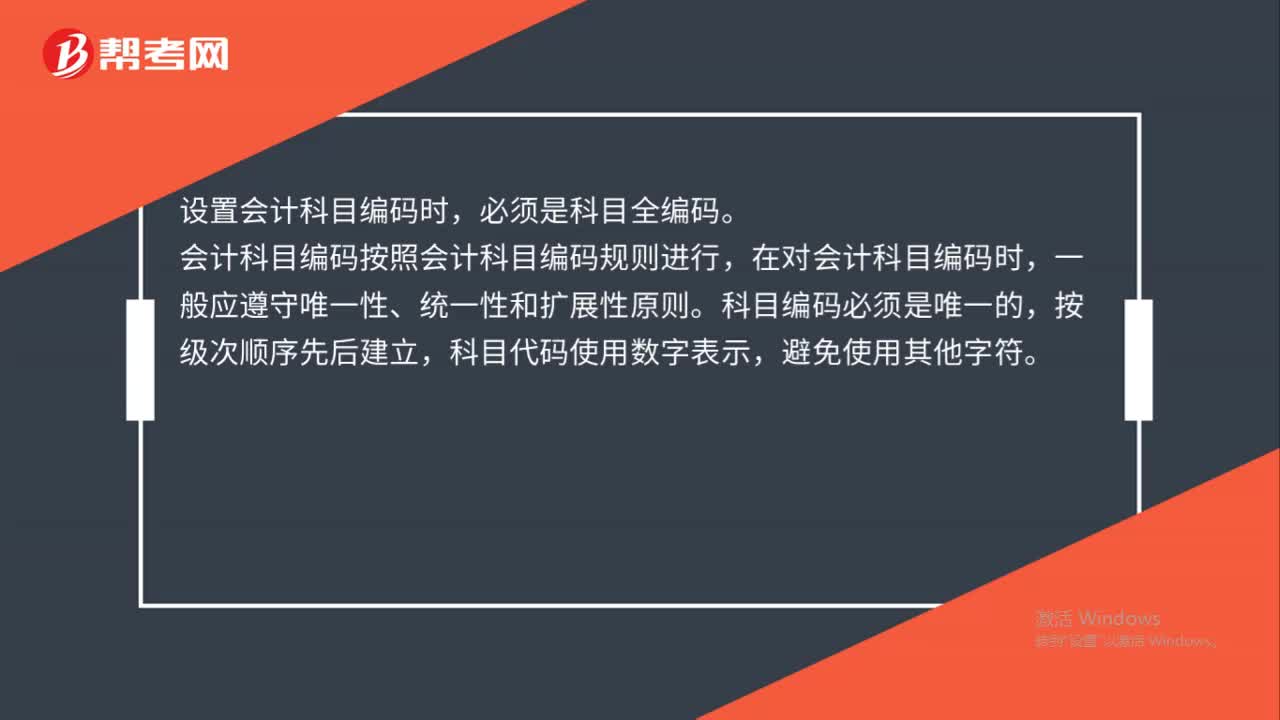

00:39設(shè)置會計科目編碼時必須是什么?:設(shè)置會計科目編碼時必須是什么?設(shè)置會計科目編碼時,必須是科目全編碼。會計科目編碼按照會計科目編碼規(guī)則進(jìn)行,在對會計科目編碼時,一般應(yīng)遵守唯一性、統(tǒng)一性和擴(kuò)展性原則。科目編碼必須是唯一的,按級次順序先后建立,科目代碼使用數(shù)字表示,避免使用其他字符。

00:38

00:38如何設(shè)置會計科目名稱?:如何設(shè)置會計科目名稱?會計科目名稱:從會計軟件的要求來看,企業(yè)所使用的會計科目的名稱可以是漢字、英文字母、數(shù)字等符號,但不能為空。科目名稱與科目編碼具有一一對應(yīng)關(guān)系。在命名科目名稱時只需命名本級科目名稱,不必帶上級科目名稱。

00:47

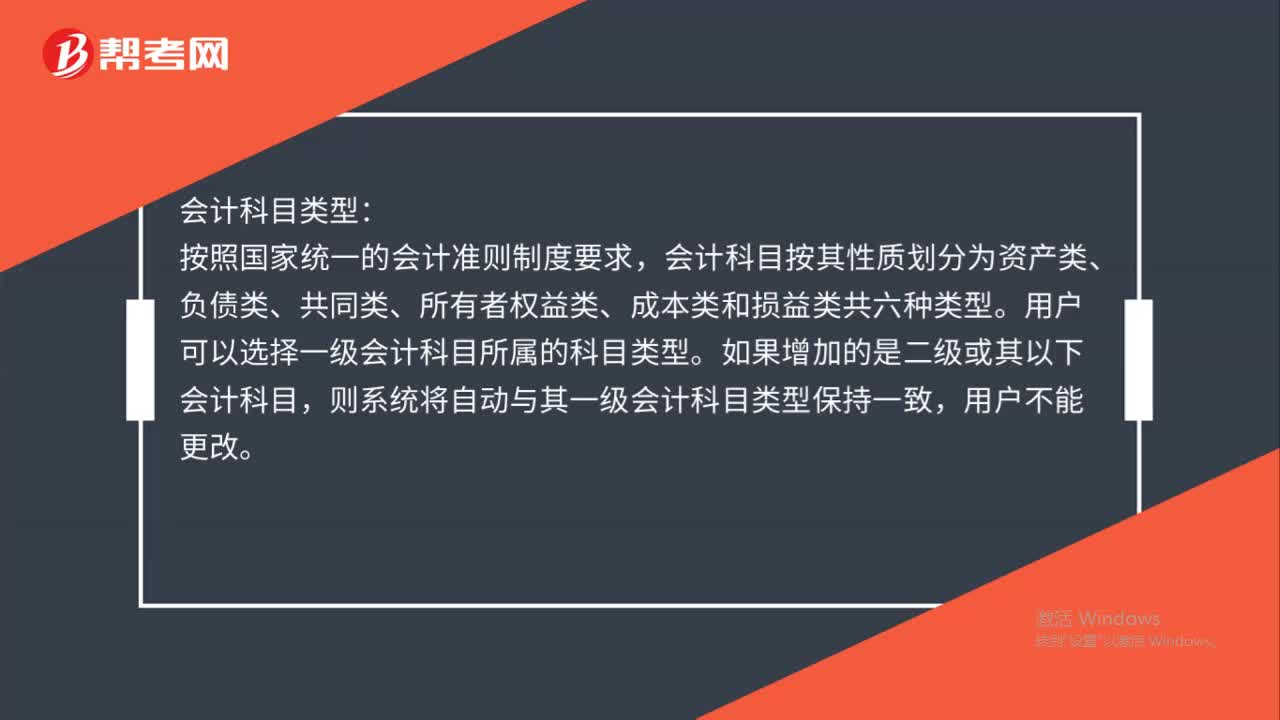

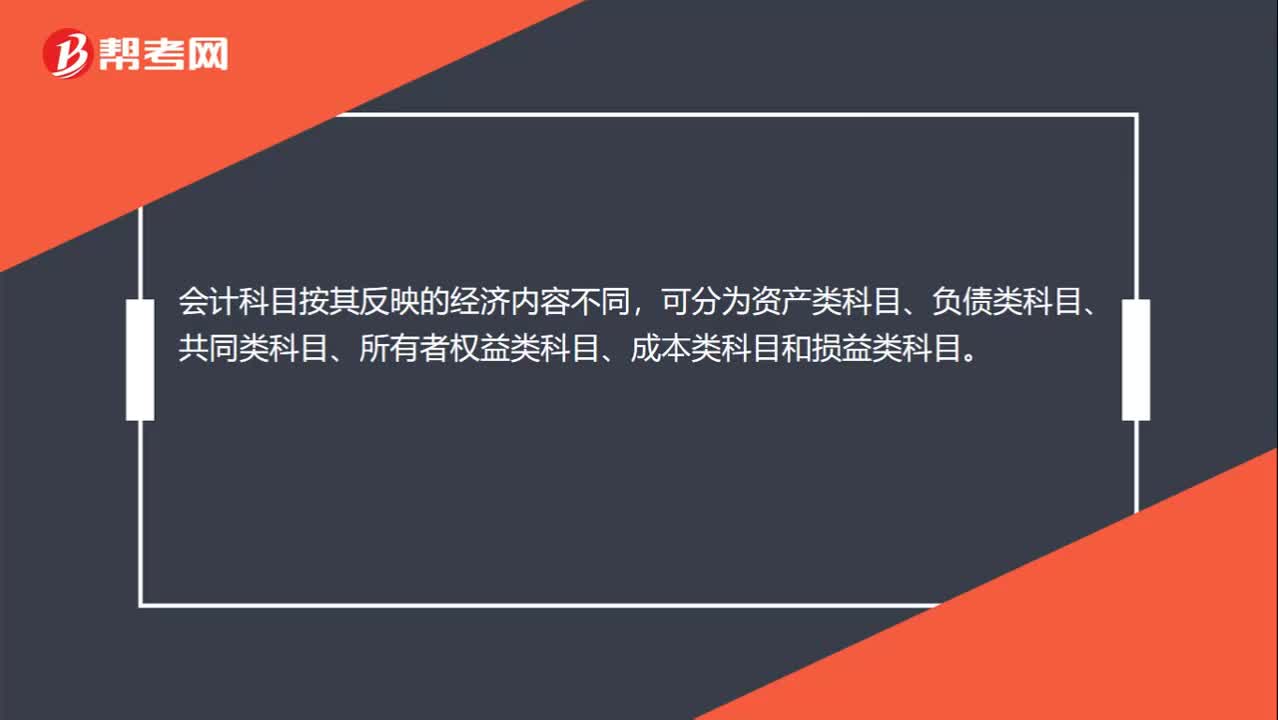

00:47會計科目類型有哪些?:會計科目類型:按照國家統(tǒng)一的會計準(zhǔn)則制度要求,會計科目按其性質(zhì)劃分為資產(chǎn)類、負(fù)債類、共同類、所有者權(quán)益類、成本類和損益類共六種類型。用戶可以選擇一級會計科目所屬的科目類型。如果增加的是二級或其以下會計科目,則系統(tǒng)將自動與其一級會計科目類型保持一致,用戶不能更改。

01:22

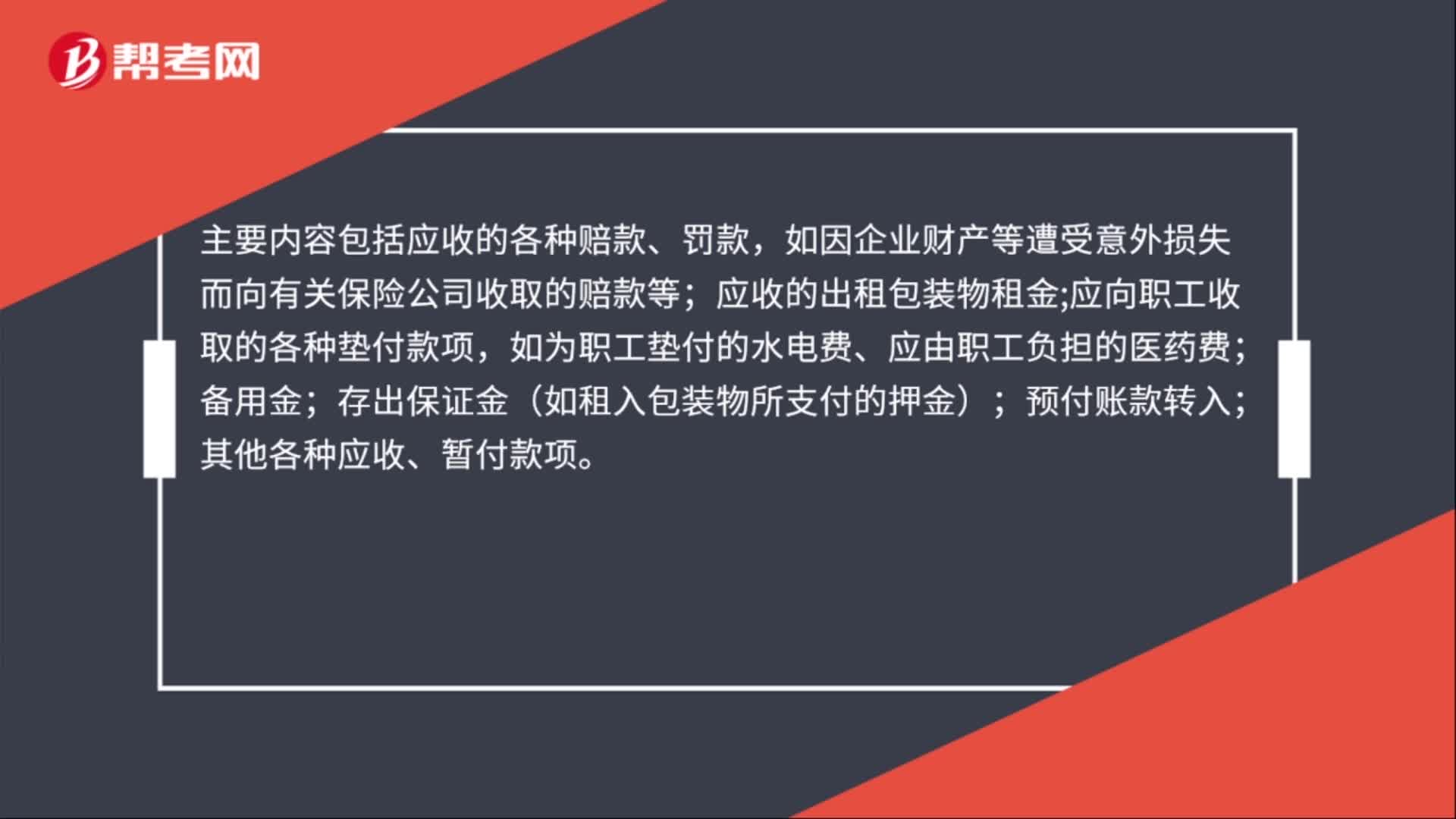

01:22賠償款計入什么會計科目?:賠償款計入什么會計科目?賠償款計入其他應(yīng)收款科目,賠償款會計分錄:其他應(yīng)收款,其他應(yīng)收款是指企業(yè)除買入返售金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、應(yīng)收股利、應(yīng)收利息、應(yīng)收代位追償款、應(yīng)收分保賬款、應(yīng)收分保合同準(zhǔn)備金、長期應(yīng)收款等以外的其他各種應(yīng)收及暫付款項;主要內(nèi)容包括應(yīng)收的各種賠款、罰款;應(yīng)收的出租包裝物租金;應(yīng)向職工收取的各種墊付款項;如為職工墊付的水電費、應(yīng)由職工負(fù)擔(dān)的醫(yī)藥費;

01:20

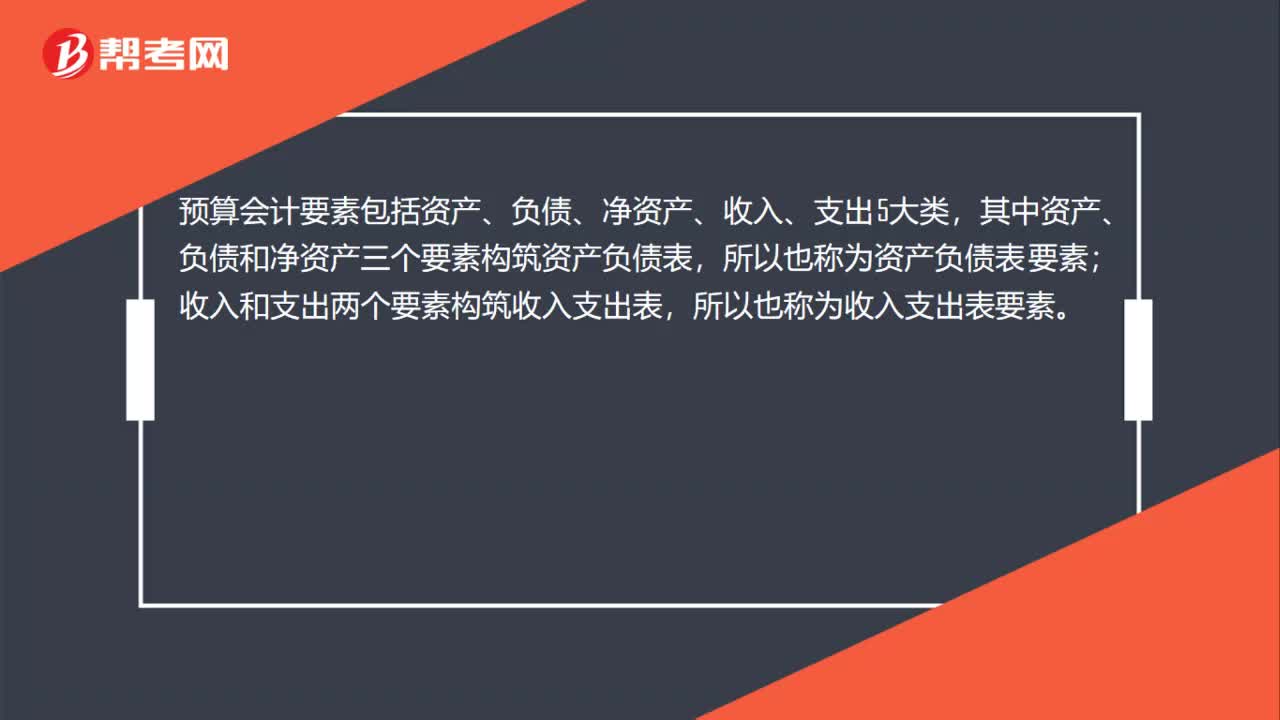

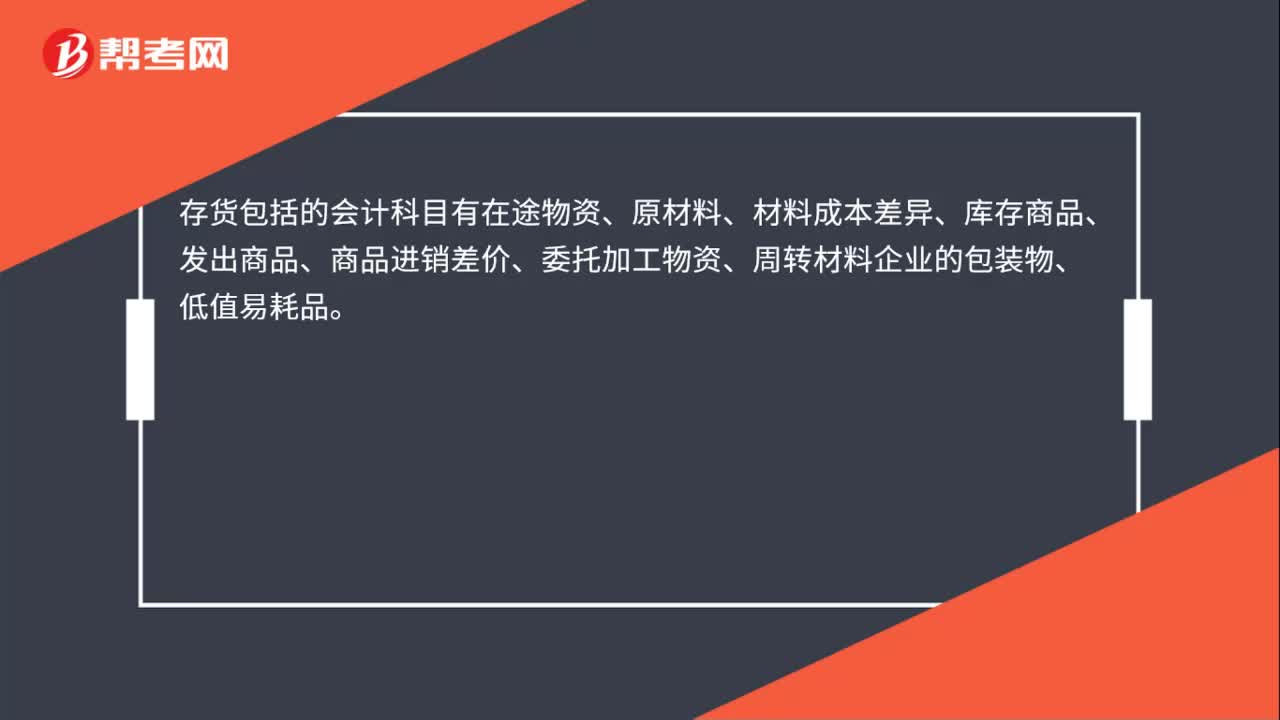

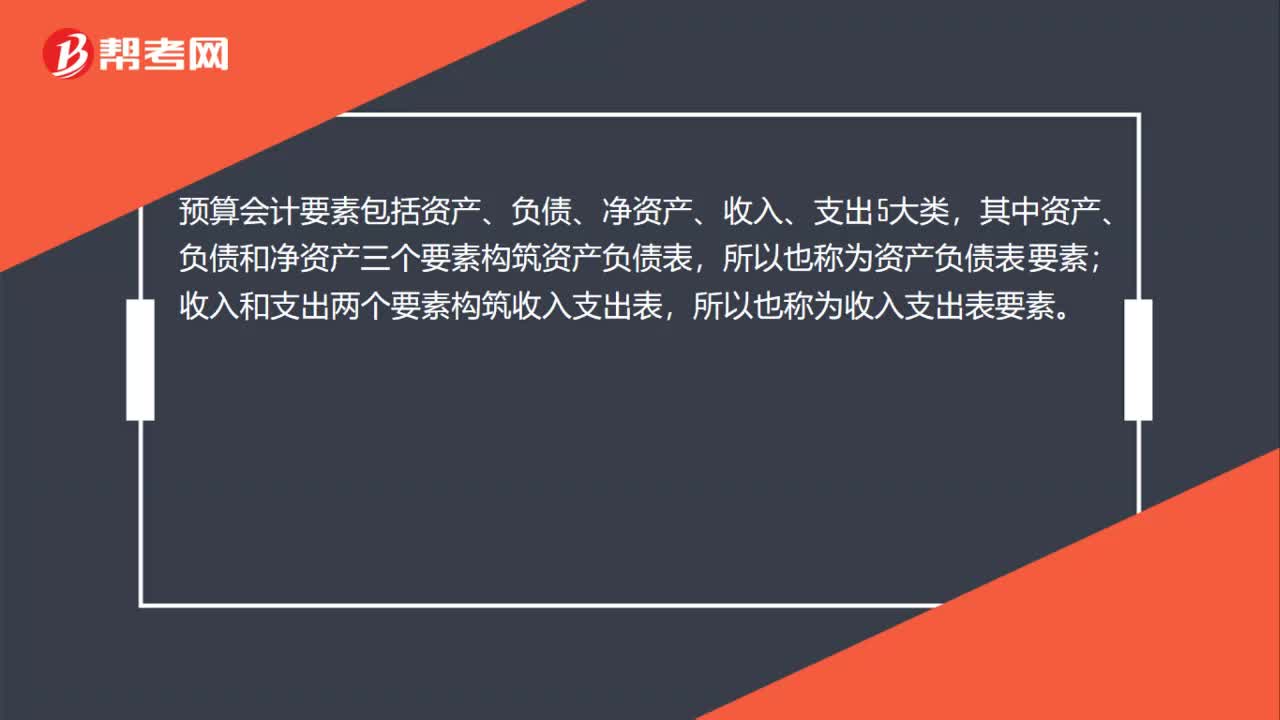

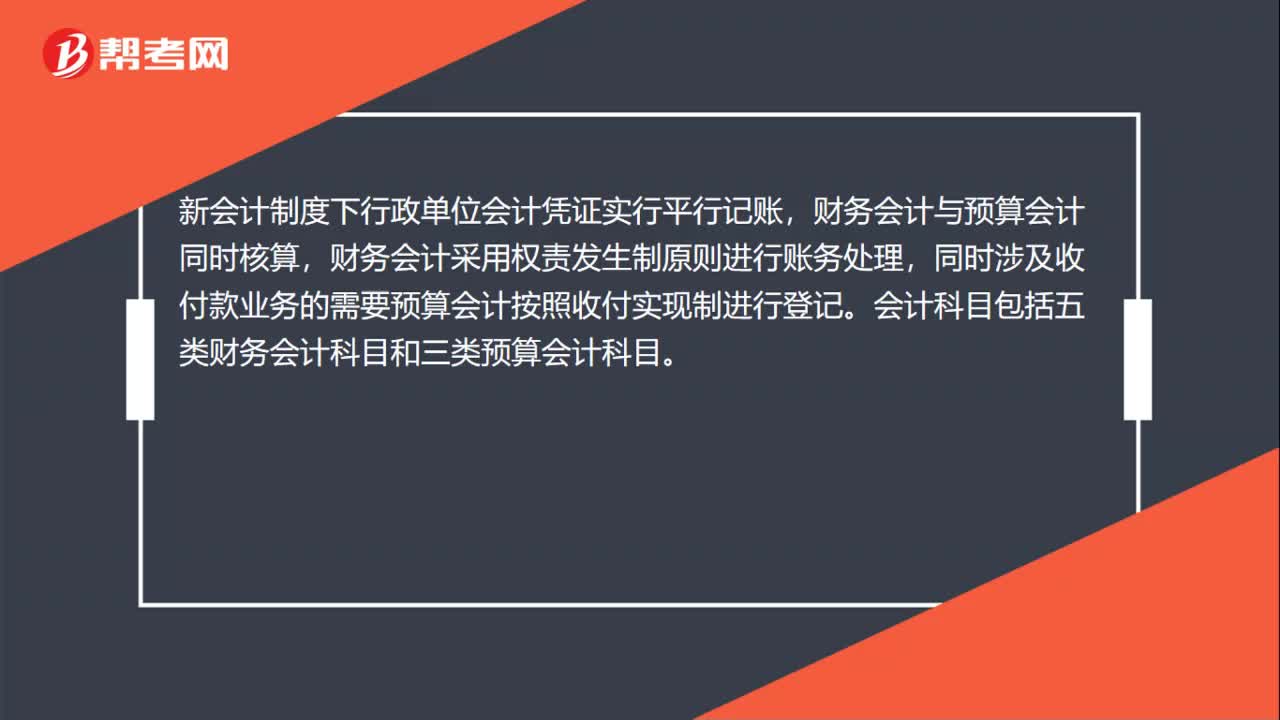

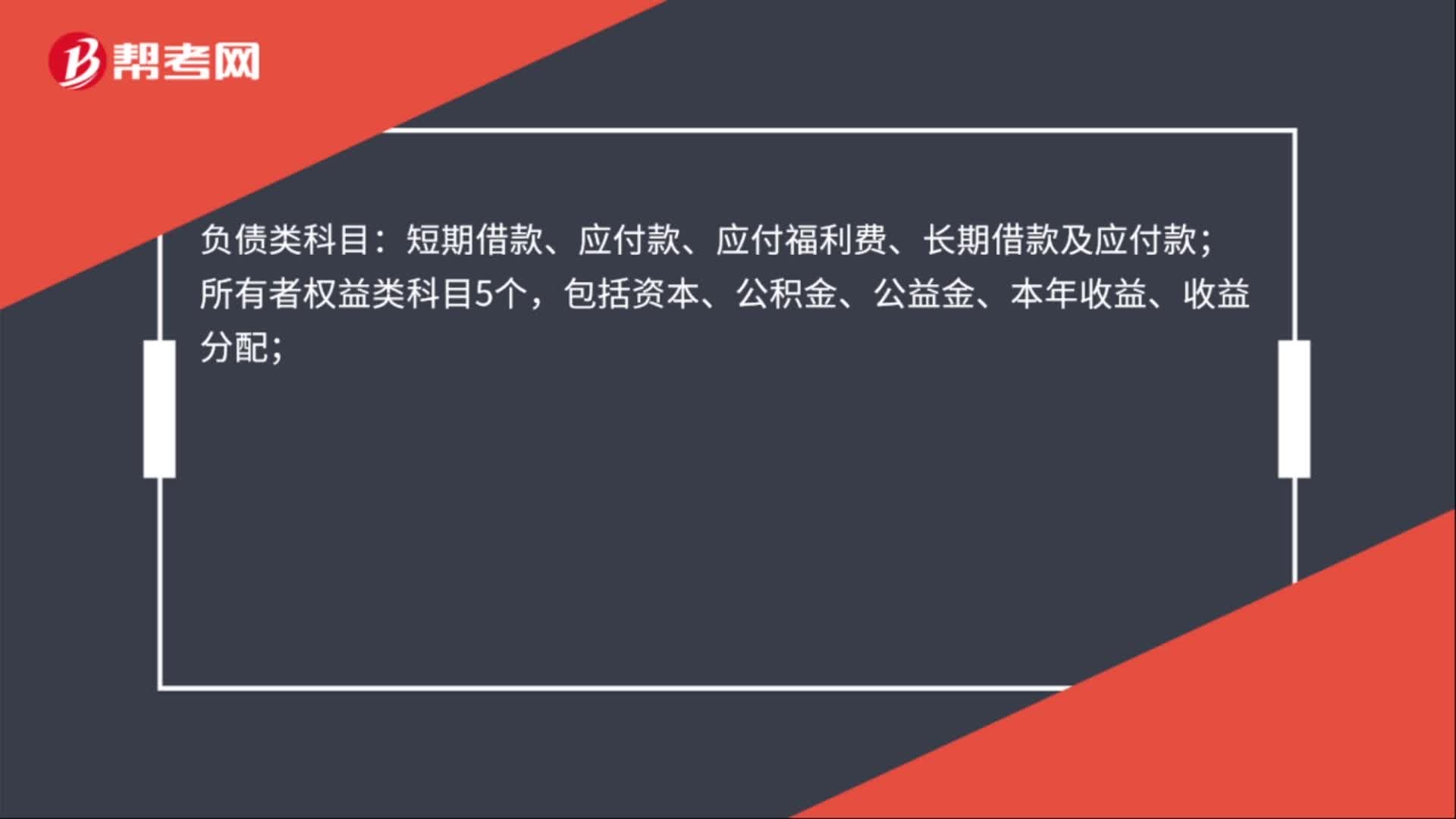

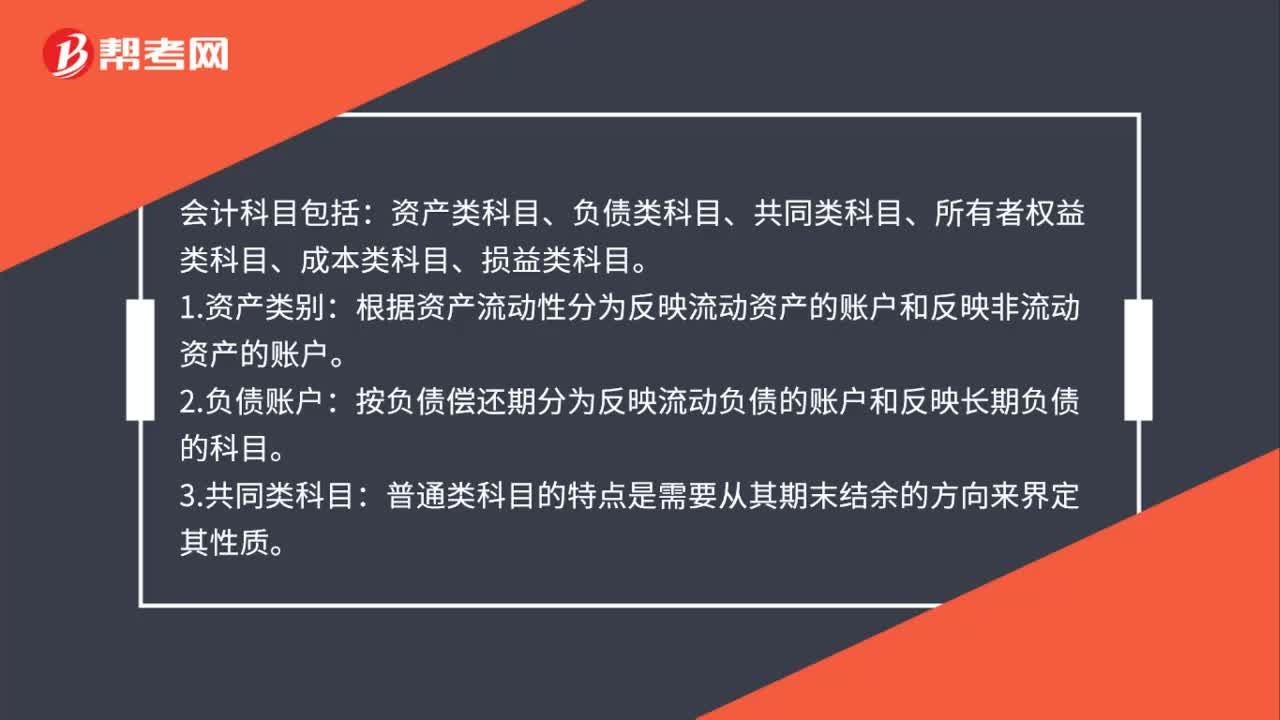

01:20會計科目有哪些內(nèi)容?:會計科目有哪些內(nèi)容?會計科目包括:資產(chǎn)類科目、負(fù)債類科目、共同類科目、所有者權(quán)益類科目、成本類科目、損益類科目。1.資產(chǎn)類別:根據(jù)資產(chǎn)流動性分為反映流動資產(chǎn)的賬戶和反映非流動資產(chǎn)的賬戶。2.負(fù)債賬戶:按負(fù)債償還期分為反映流動負(fù)債的賬戶和反映長期負(fù)債的科目。3.共同類科目:普通類科目的特點是需要從其期末結(jié)余的方向來界定其性質(zhì)。4.所有者權(quán)益類別:可分為反映資本的賬戶和反映留存收益的賬戶。

00:34

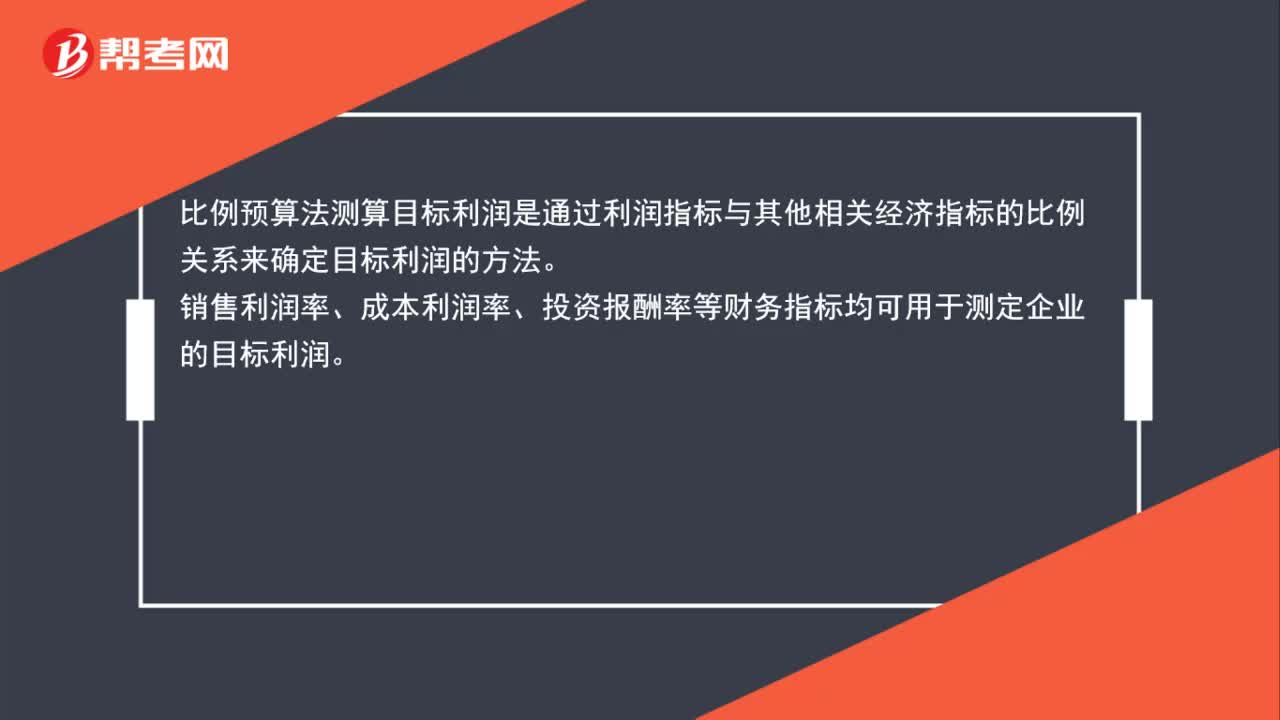

00:34比例預(yù)算法測算目標(biāo)利潤是什么?:比例預(yù)算法測算目標(biāo)利潤是什么?比例預(yù)算法測算目標(biāo)利潤是通過利潤指標(biāo)與其他相關(guān)經(jīng)濟(jì)指標(biāo)的比例關(guān)系來確定目標(biāo)利潤的方法。銷售利潤率、成本利潤率、投資報酬率等財務(wù)指標(biāo)均可用于測定企業(yè)的目標(biāo)利潤。

00:37

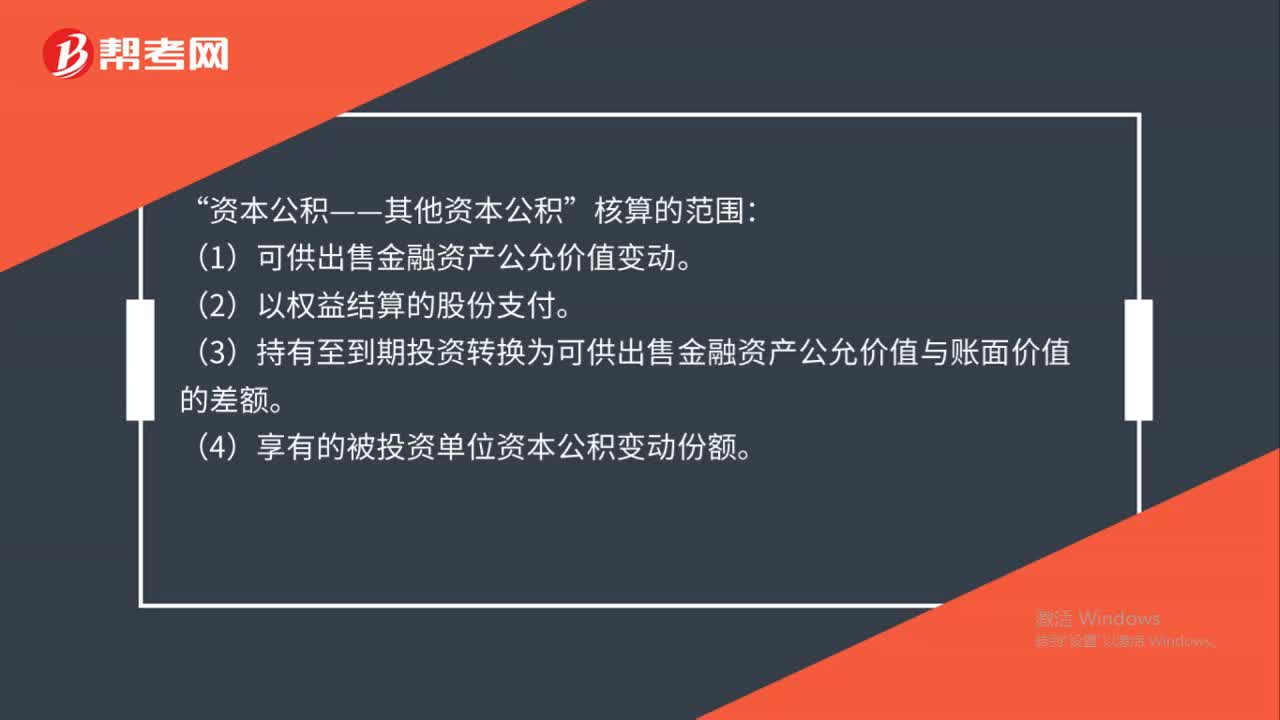

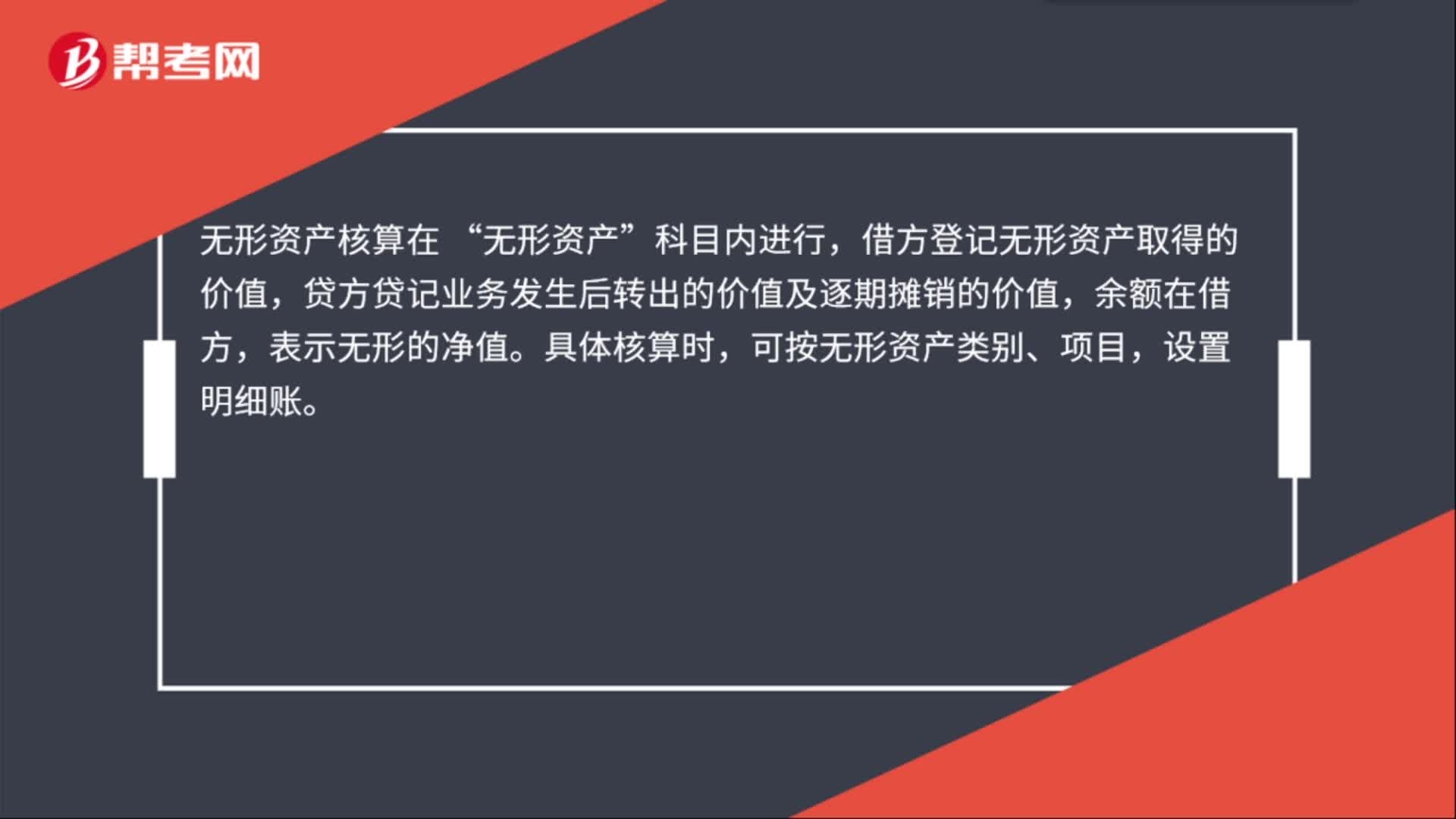

00:37無形資產(chǎn)核算科目是什么?:無形資產(chǎn)核算科目是什么?無形資產(chǎn)核算在“無形資產(chǎn)”科目內(nèi)進(jìn)行,借方登記無形資產(chǎn)取得的價值,貸方貸記業(yè)務(wù)發(fā)生后轉(zhuǎn)出的價值及逐期攤銷的價值,余額在借方,表示無形的凈值。具體核算時,可按無形資產(chǎn)類別、項目,設(shè)置明細(xì)賬。

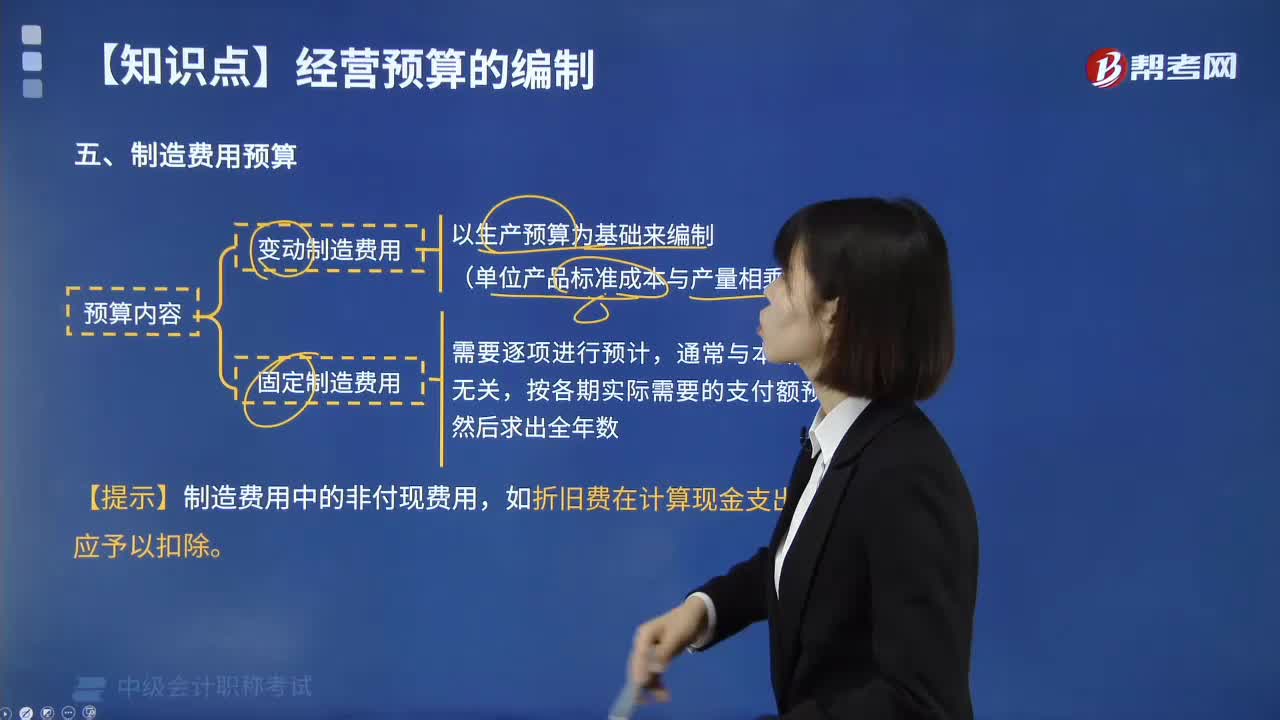

06:05

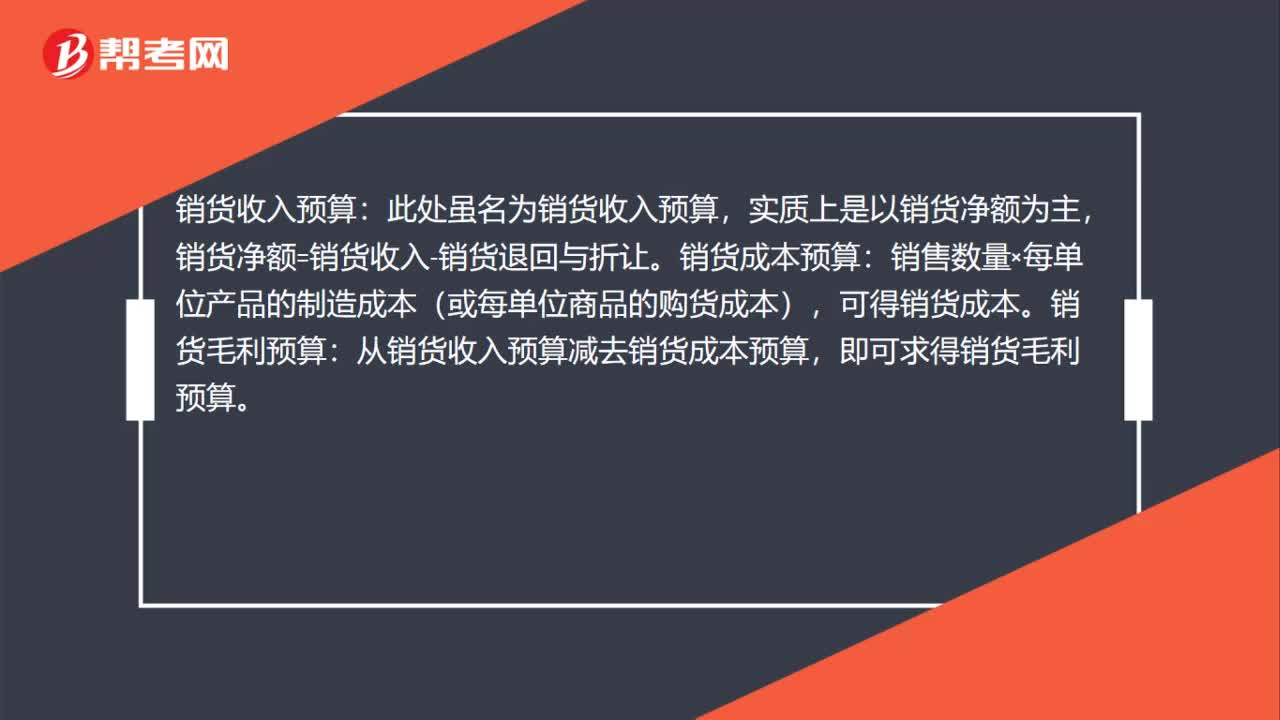

06:05制造費用預(yù)算的預(yù)算內(nèi)容是什么?:制造費用通常可按其成本性態(tài)可分為變動性制造費用、固定性制造費用和混合性制造費用三部分。固定性制造費用可在上年的基礎(chǔ)上根據(jù)預(yù)期變動加以適當(dāng)修正進(jìn)行預(yù)計;變動性制造費用根據(jù)預(yù)計生產(chǎn)量乘以單位產(chǎn)品預(yù)定分配率進(jìn)行預(yù)計;并分別列入制造費用預(yù)算的變動費用和固定費用。制造費用預(yù)算為兩個步驟,首先計算預(yù)計制造費用,然后再計算預(yù)計需用現(xiàn)金支付的制造費用。

00:22

00:22會計科目分類有哪些?:會計科目分類有哪些?會計科目按其反映的經(jīng)濟(jì)內(nèi)容不同,可分為資產(chǎn)類科目、負(fù)債類科目、共同類科目、所有者權(quán)益類科目、成本類科目和損益類科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日