中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

01:03公益性捐贈(zèng)計(jì)入什么科目?:公益性捐贈(zèng)計(jì)入什么科目?捐贈(zèng)支出根據(jù)中華人民共和國所得稅法暫行條例,計(jì)入科目也不同。1.公益性、救濟(jì)性捐贈(zèng):(1)捐贈(zèng)金額在年度會(huì)計(jì)利潤12%以內(nèi)部分,這部分在計(jì)征企業(yè)所得稅時(shí),允許稅前扣除;(2)超過年度會(huì)計(jì)利潤12%以上部分,在計(jì)征企業(yè)所得稅時(shí)不得扣除。以上支出在發(fā)生時(shí)一并計(jì)入“年末在計(jì)繳企業(yè)所得稅時(shí)進(jìn)行相應(yīng)的納稅調(diào)整。2.非公益性、救濟(jì)性捐贈(zèng)。以及非廣告性質(zhì)的各種贊助,在業(yè)務(wù)發(fā)生時(shí),計(jì)入“

00:50

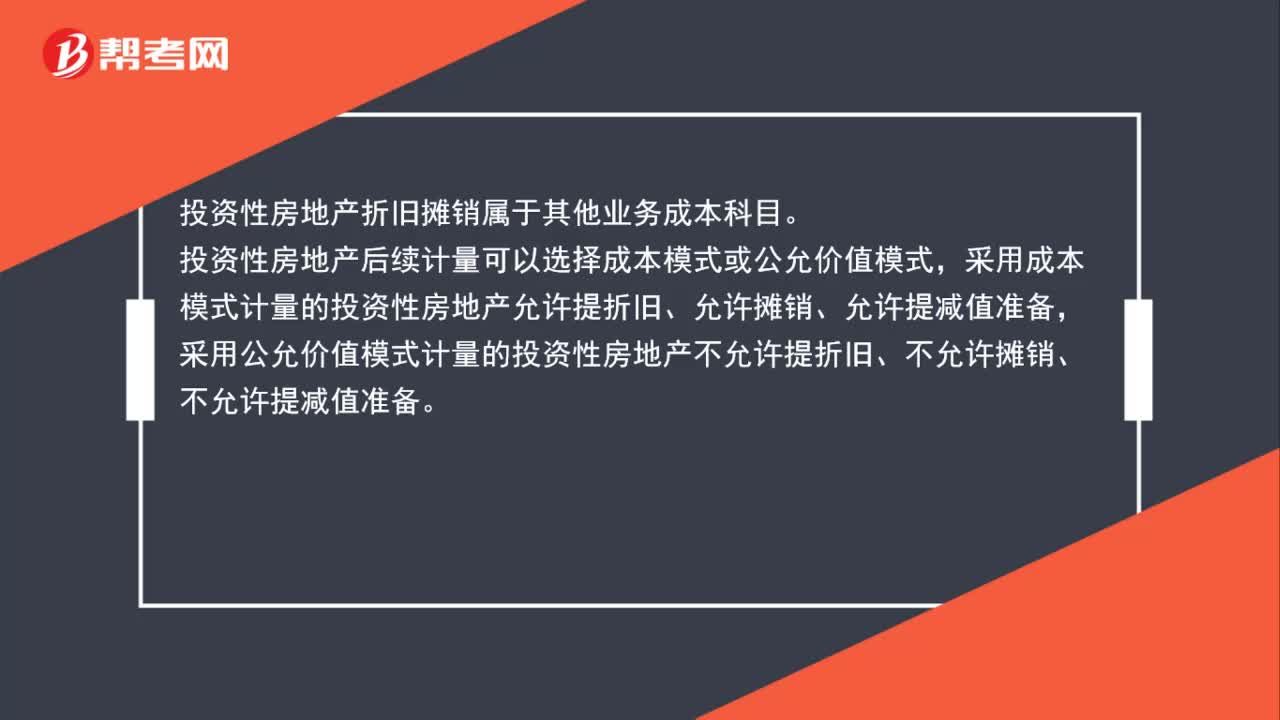

00:50投資性房地產(chǎn)折舊攤銷屬于什么科目?:投資性房地產(chǎn)折舊攤銷屬于什么科目?投資性房地產(chǎn)折舊攤銷屬于其他業(yè)務(wù)成本科目。投資性房地產(chǎn)后續(xù)計(jì)量可以選擇成本模式或公允價(jià)值模式,采用成本模式計(jì)量的投資性房地產(chǎn)允許提折舊、允許攤銷、允許提減值準(zhǔn)備,采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)不允許提折舊、不允許攤銷、不允許提減值準(zhǔn)備。

00:50

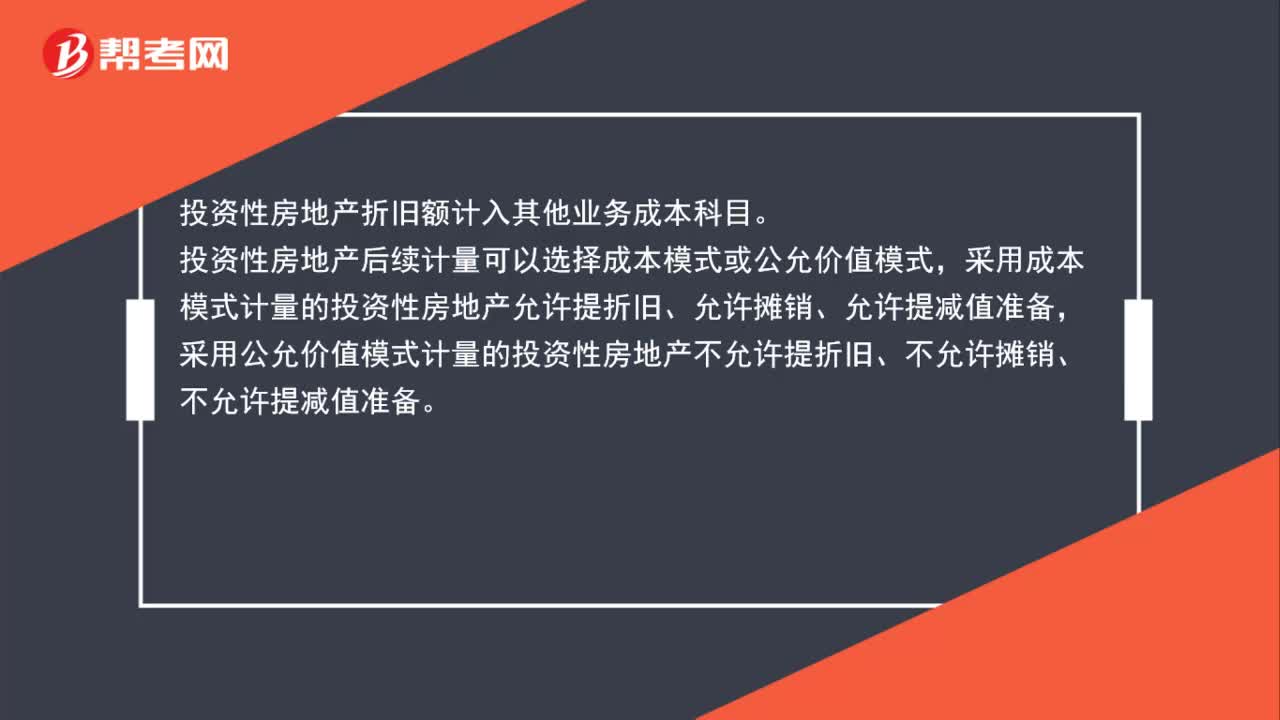

00:50投資性房地產(chǎn)折舊額計(jì)入什么科目?:投資性房地產(chǎn)折舊額計(jì)入什么科目?投資性房地產(chǎn)折舊額計(jì)入其他業(yè)務(wù)成本科目。投資性房地產(chǎn)后續(xù)計(jì)量可以選擇成本模式或公允價(jià)值模式,采用成本模式計(jì)量的投資性房地產(chǎn)允許提折舊、允許攤銷、允許提減值準(zhǔn)備,采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)不允許提折舊、不允許攤銷、不允許提減值準(zhǔn)備。

02:40

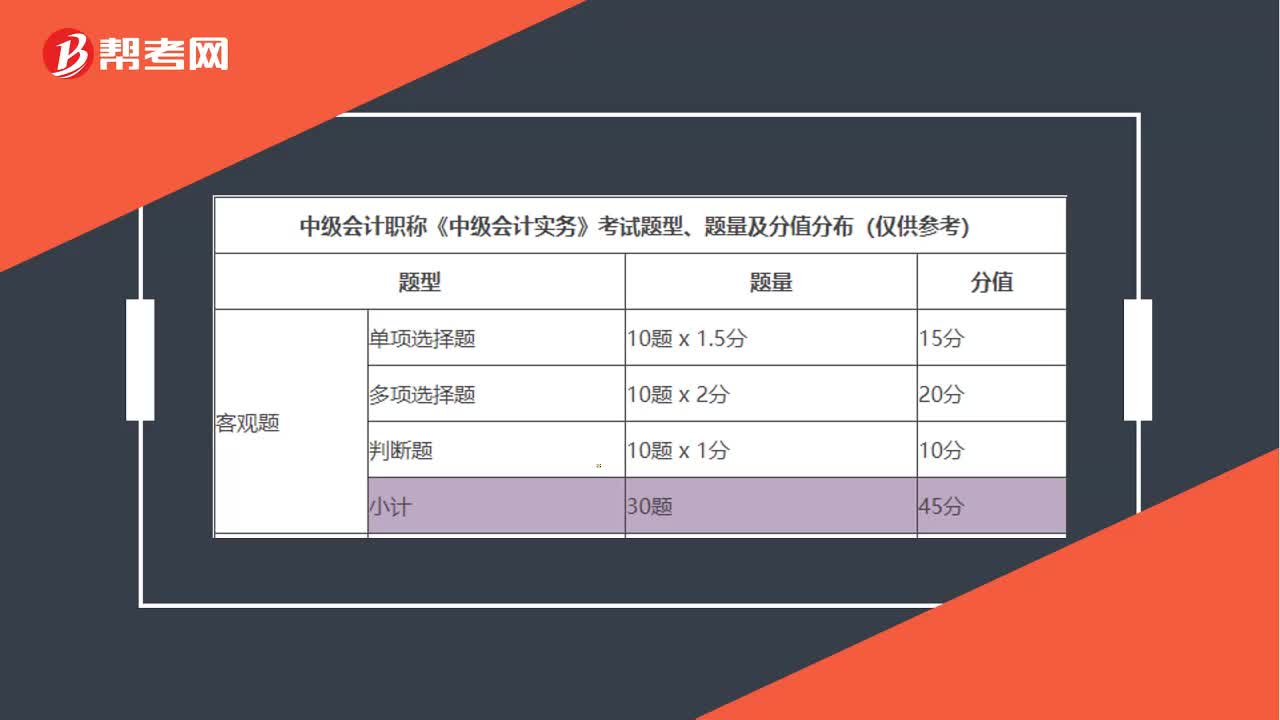

02:40中級(jí)會(huì)計(jì)師考試科目有哪些?:中級(jí)會(huì)計(jì)師考試科目有哪些?中級(jí)會(huì)計(jì)職稱考試科目包括:《中級(jí)會(huì)計(jì)實(shí)務(wù)》、《財(cái)務(wù)管理》和《經(jīng)濟(jì)法》。參加中級(jí)會(huì)計(jì)職稱考試的人員,應(yīng)在連續(xù)的兩個(gè)考試年度內(nèi)通過全部科目的考試,方可獲得中級(jí)資格證書。以下為中級(jí)會(huì)計(jì)職稱考試各科目題型分析:

00:22

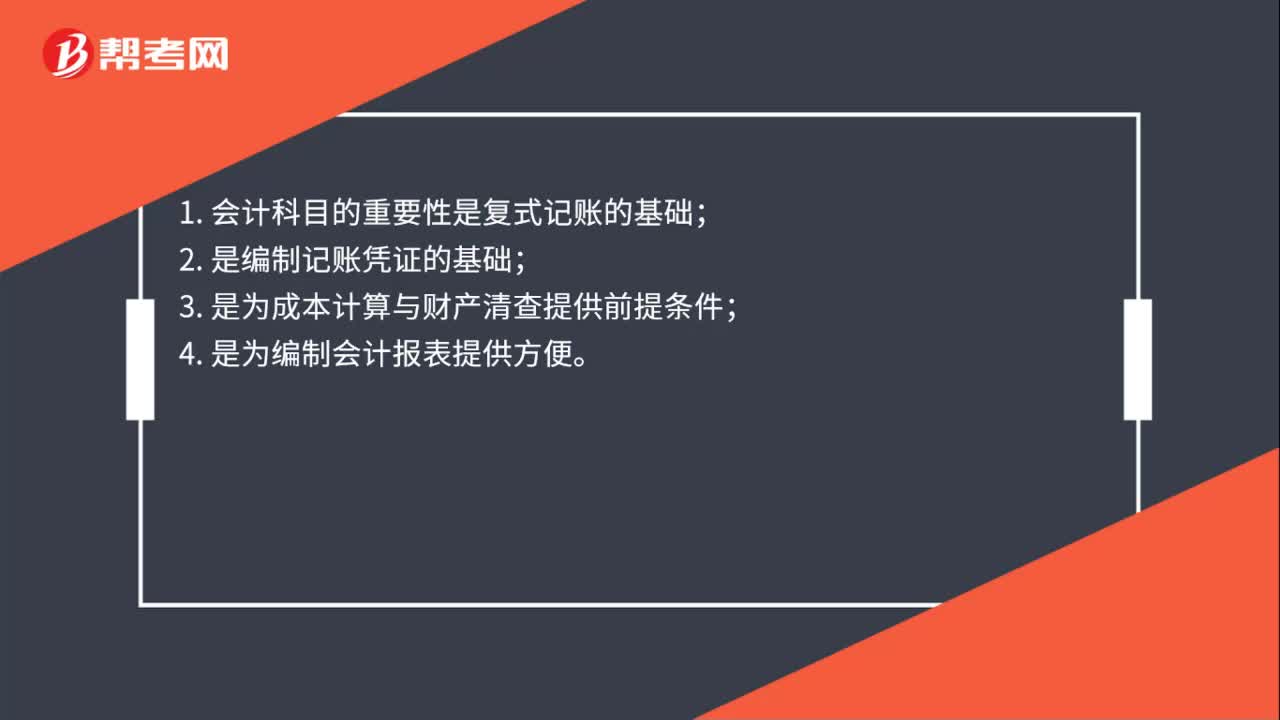

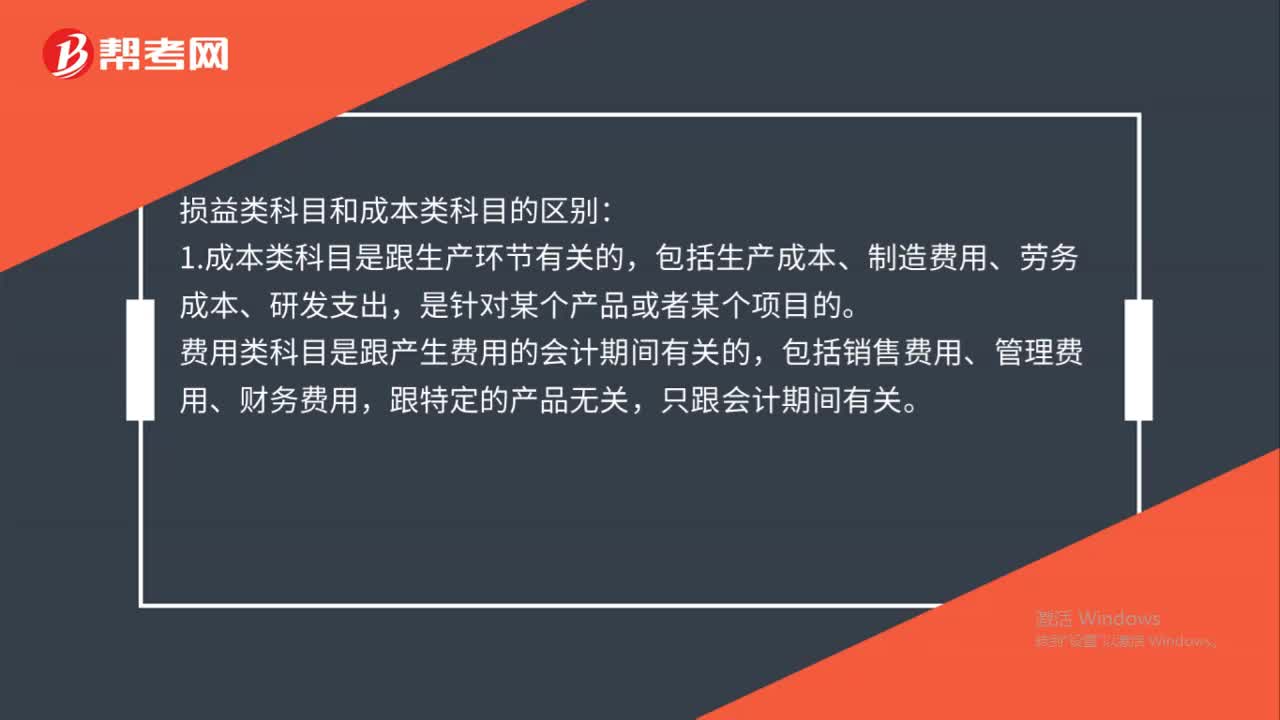

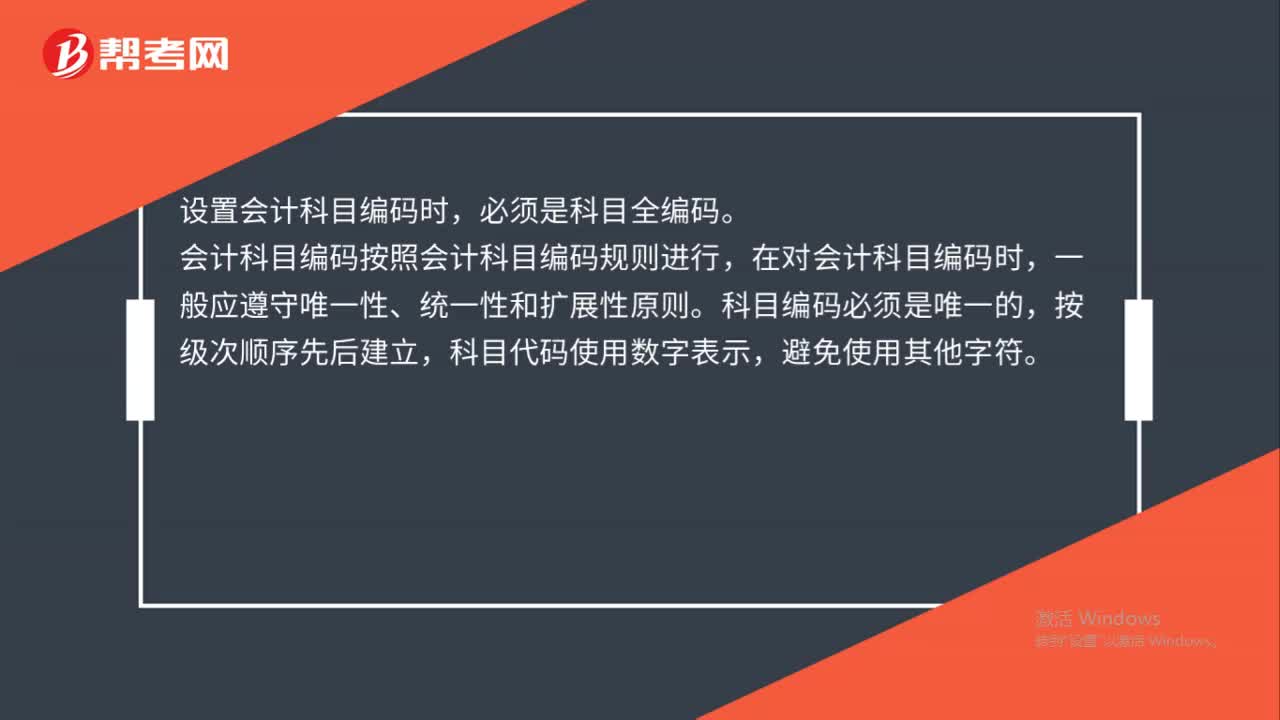

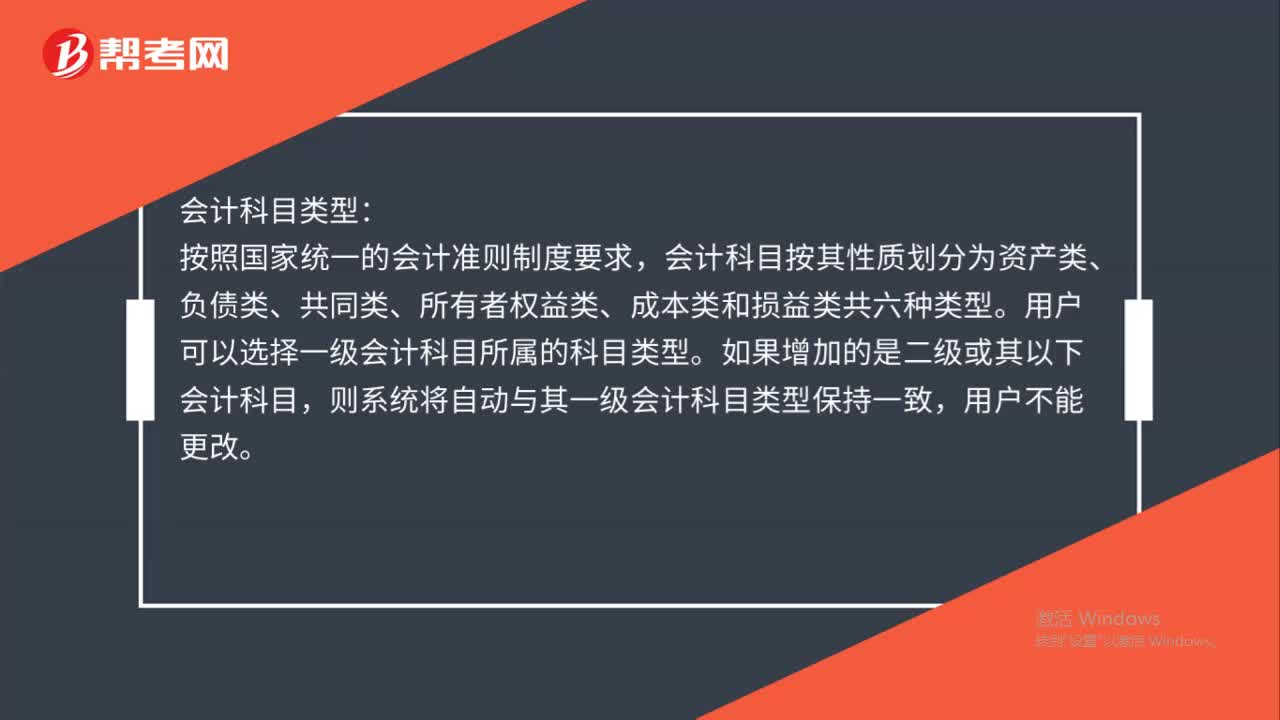

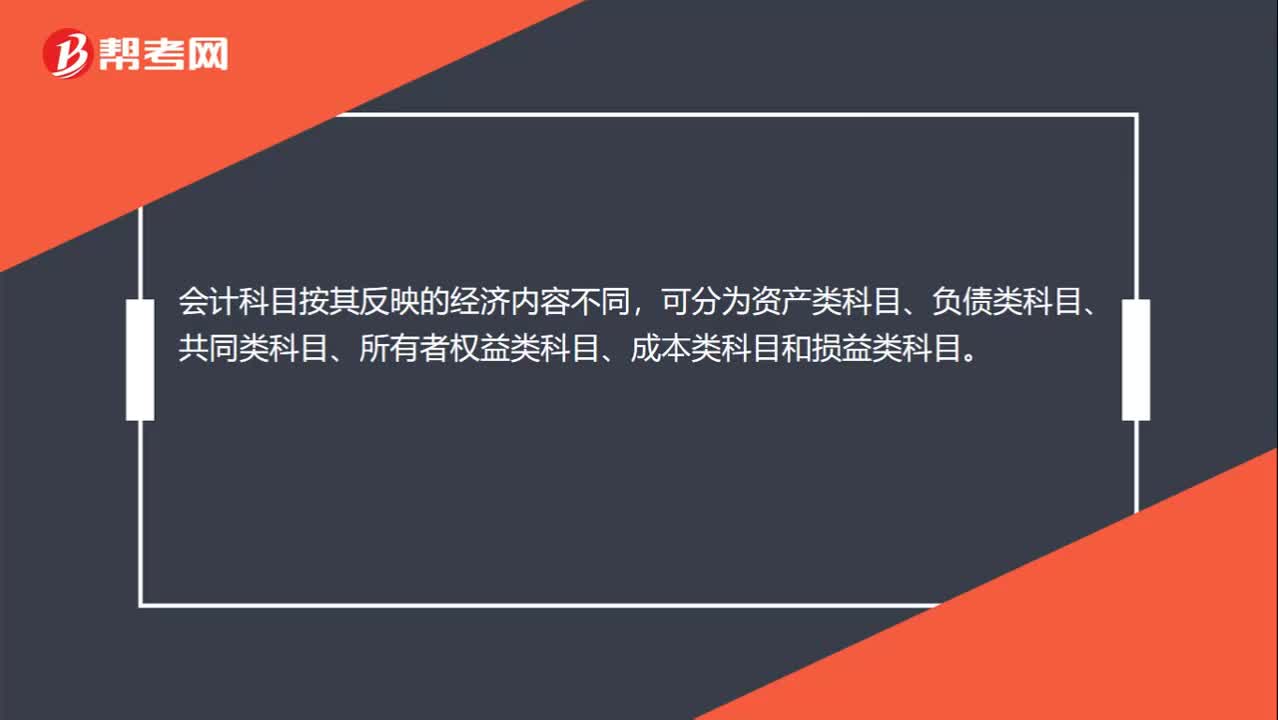

00:22會(huì)計(jì)科目分類有哪些?:會(huì)計(jì)科目分類有哪些?會(huì)計(jì)科目按其反映的經(jīng)濟(jì)內(nèi)容不同,可分為資產(chǎn)類科目、負(fù)債類科目、共同類科目、所有者權(quán)益類科目、成本類科目和損益類科目。

02:14

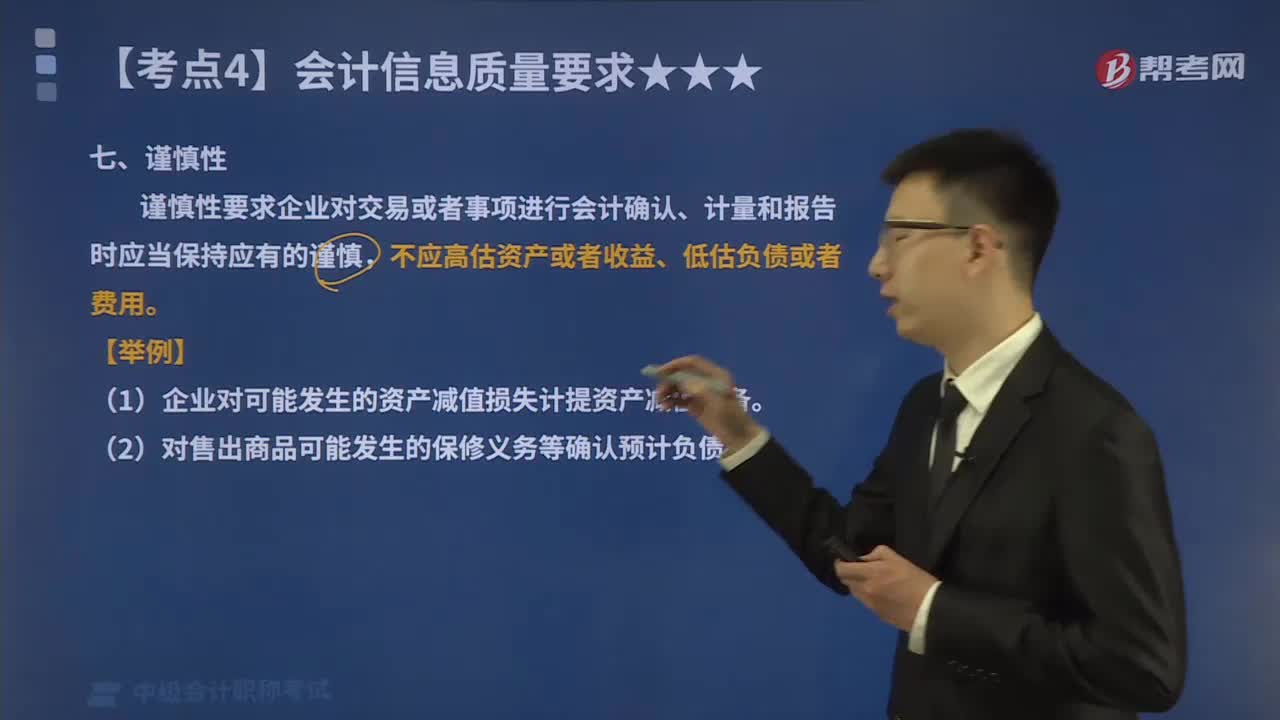

02:14會(huì)計(jì)信息質(zhì)量要求中的謹(jǐn)慎性是指什么?:謹(jǐn)慎性要求企業(yè)對(duì)交易或者事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告時(shí)應(yīng)當(dāng)保持應(yīng)有的謹(jǐn)慎,不應(yīng)高估資產(chǎn)或者收益、低估負(fù)債或者費(fèi)用。企業(yè)的生產(chǎn)經(jīng)營活動(dòng)面臨著許多風(fēng)險(xiǎn)和不確定性,如應(yīng)收款項(xiàng)的可收回性、固定資產(chǎn)的使用壽命、無形資產(chǎn)的使用壽命、售出存貨可能發(fā)生的退貨或者返修等。需要企業(yè)在面臨不確定性因素的情況下作出職業(yè)判斷時(shí)。

02:59

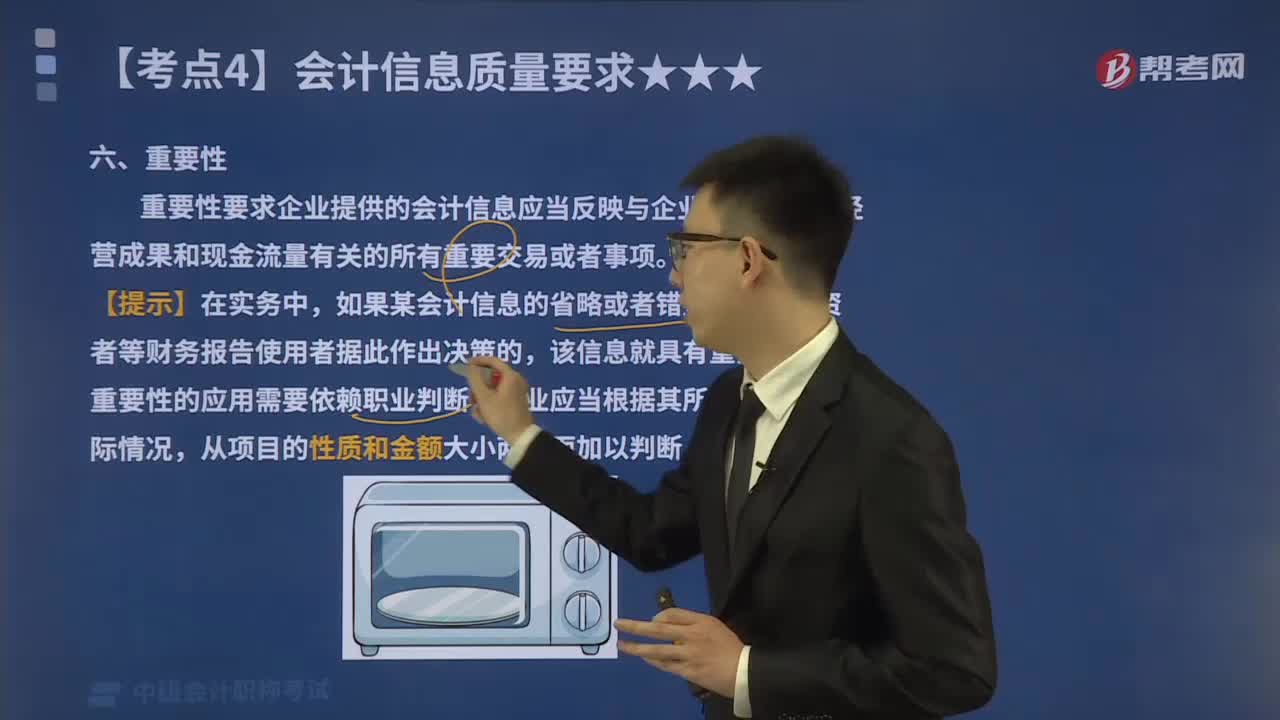

02:59會(huì)計(jì)信息質(zhì)量要求中的重要性是指什么?:重要性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)反映與企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(xiàng)。如果某會(huì)計(jì)信息的省略或者錯(cuò)報(bào)會(huì)影響投資者等財(cái)務(wù)報(bào)告使用者據(jù)此作出決策的,我國上市公司要求對(duì)外提供季度財(cái)務(wù)報(bào)告,考慮到季度財(cái)務(wù)報(bào)告披露的時(shí)間較短,季度財(cái)務(wù)報(bào)告沒有必要像年度財(cái)務(wù)報(bào)告那樣披露詳細(xì)的附注信息。公司季度財(cái)務(wù)報(bào)告附注應(yīng)當(dāng)以年初至本中期末為基礎(chǔ)編制。

04:46

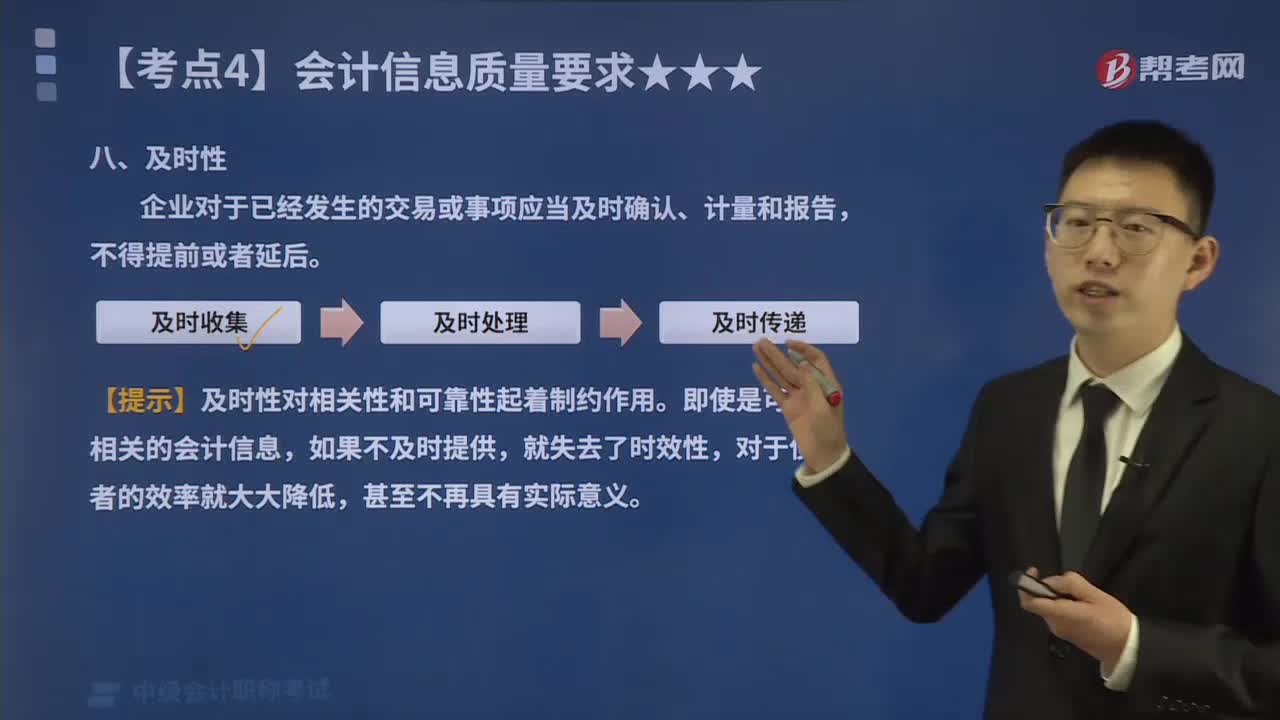

04:46會(huì)計(jì)信息質(zhì)量要求中的及時(shí)性是指什么?:及時(shí)性是指企業(yè)對(duì)于已經(jīng)發(fā)生的交易或事項(xiàng)應(yīng)當(dāng)及時(shí)確認(rèn)、計(jì)量和報(bào)告,在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告過程中貫徹及時(shí)性,一是要求及時(shí)收集會(huì)計(jì)信息,即在經(jīng)濟(jì)交易或者事項(xiàng)發(fā)生后,及時(shí)收集整理各種原始單據(jù)或者憑證;二是要求及時(shí)處理會(huì)計(jì)信息,即按照會(huì)計(jì)準(zhǔn)則的規(guī)定,及時(shí)對(duì)經(jīng)濟(jì)交易或者事項(xiàng)進(jìn)行確認(rèn)或者計(jì)量,并編制出財(cái)務(wù)報(bào)告;三是要求及時(shí)傳遞會(huì)計(jì)信息,及時(shí)地將編制的財(cái)務(wù)報(bào)告?zhèn)鬟f給財(cái)務(wù)報(bào)告使用者,便于其及時(shí)使用和決策。

03:54

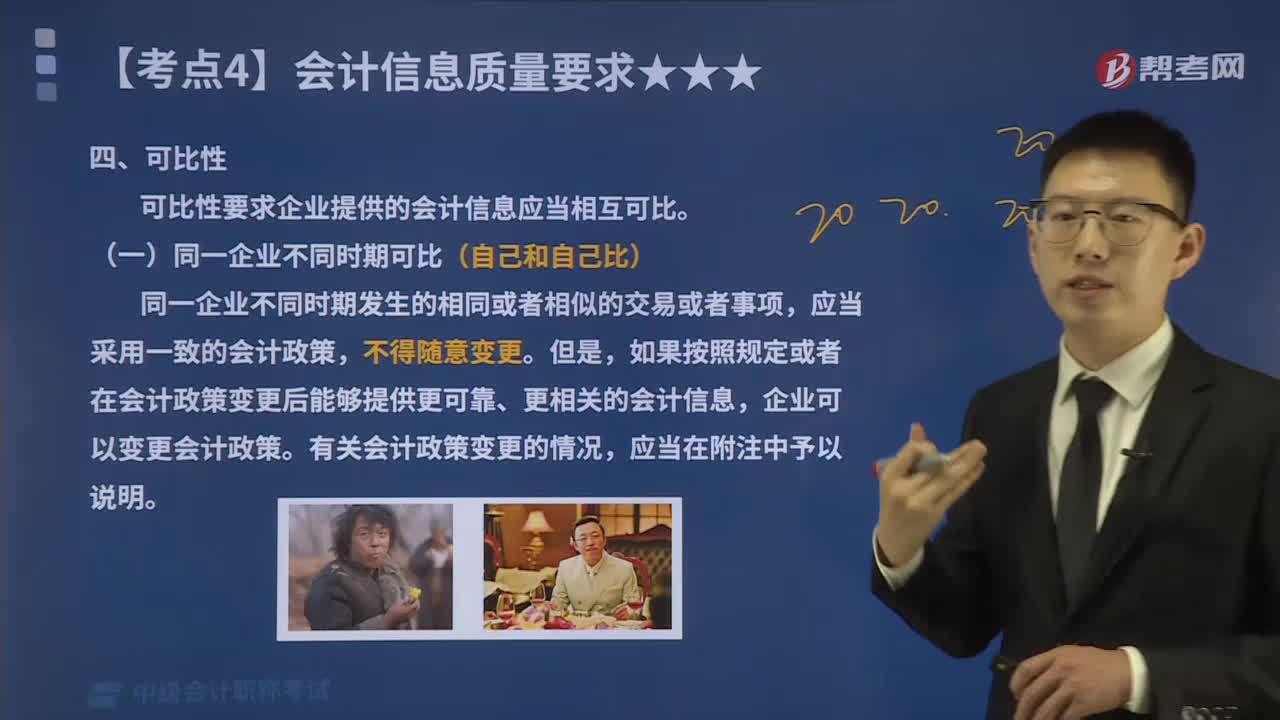

03:54會(huì)計(jì)信息質(zhì)量要求中的可比性指的是什么?:可比性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)相互可比。同一企業(yè)不同時(shí)期發(fā)生的相同或者相似的交易或者事項(xiàng),應(yīng)當(dāng)采用一致的會(huì)計(jì)政策。如果按照規(guī)定或者在會(huì)計(jì)政策變更后能夠提供更可靠、更相關(guān)的會(huì)計(jì)信息。企業(yè)可以變更會(huì)計(jì)政策,有關(guān)會(huì)計(jì)政策變更的情況。(二)不同企業(yè)相同時(shí)期可比(和別人比),不同企業(yè)同一會(huì)計(jì)期間發(fā)生的相同或者相似的交易或者事項(xiàng),應(yīng)當(dāng)采用規(guī)定的會(huì)計(jì)政策。確保會(huì)計(jì)信息口徑一致、相互可比:

00:18

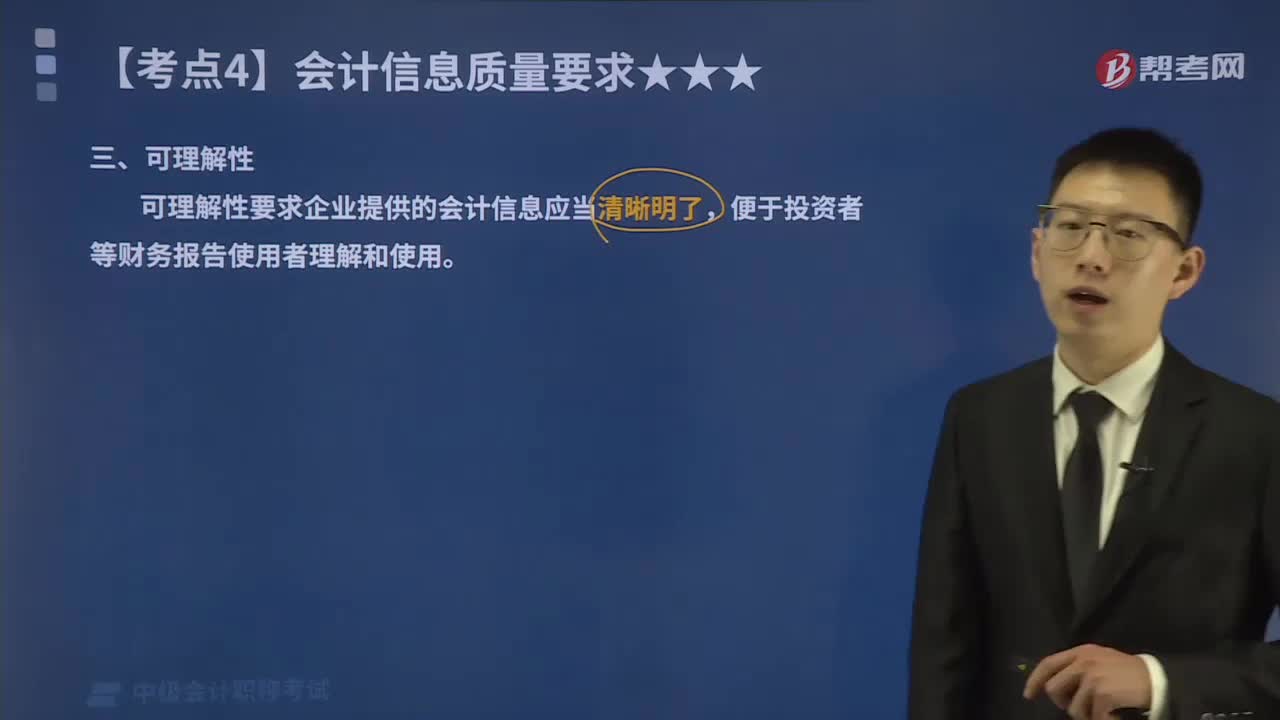

00:18會(huì)計(jì)信息質(zhì)量要求中的可理解性指的是什么?:可理解性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了,便于投資者等財(cái)務(wù)報(bào)告使用者理解和使用。企業(yè)編制財(cái)務(wù)報(bào)告、提供會(huì)計(jì)信息的目的在于使用,而要使使用者有效使用會(huì)計(jì)信息,應(yīng)當(dāng)能讓其了解會(huì)計(jì)信息的內(nèi)涵,弄懂會(huì)計(jì)信息的內(nèi)容,這就要求財(cái)務(wù)報(bào)告所提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了,滿足向投資者等財(cái)務(wù)報(bào)告使用者提供決策有用信息的要求。會(huì)計(jì)信息畢竟是一種專業(yè)性較強(qiáng)的信息產(chǎn)品,在強(qiáng)調(diào)會(huì)計(jì)信息的可理解性要求的同時(shí)。

01:05

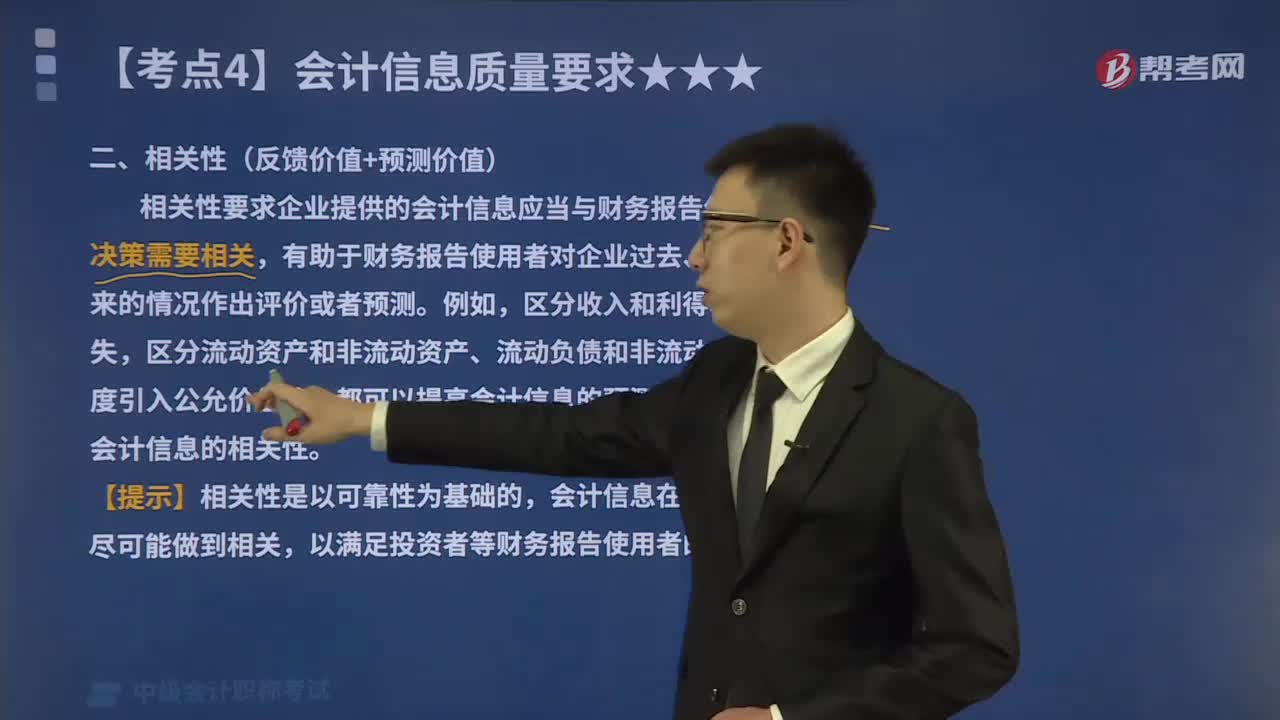

01:05會(huì)計(jì)信息質(zhì)量要求中的相關(guān)性指的是什么?:相關(guān)性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)與財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策需要相關(guān),有助于財(cái)務(wù)報(bào)告使用者對(duì)企業(yè)過去、現(xiàn)在或者未來的情況作出評(píng)價(jià)或者預(yù)測。一項(xiàng)信息是否具有相關(guān)性取決于預(yù)測價(jià)值和反饋價(jià)值。如果一項(xiàng)信息能幫助決策者對(duì)過去、現(xiàn)在和未來事項(xiàng)的可能結(jié)果進(jìn)行預(yù)測,則該項(xiàng)信息具有預(yù)測價(jià)值。預(yù)測價(jià)值是構(gòu)成相關(guān)性的重要因素,具有影響決策者決策的作用。一項(xiàng)信息如果能有助于決策者驗(yàn)證或修正過去的決策和實(shí)施方案。

00:51

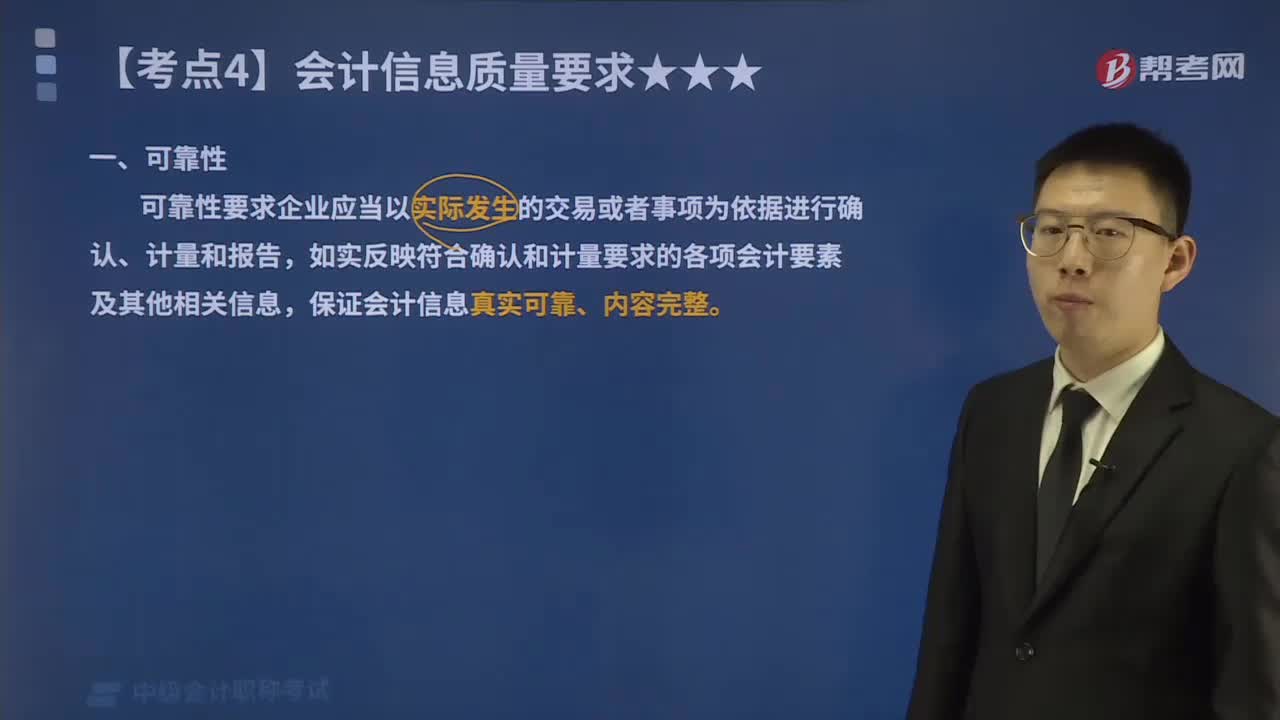

00:51會(huì)計(jì)信息質(zhì)量要求中的可靠性指的是什么?:可靠性要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量和報(bào)告,如實(shí)反映符合確認(rèn)和計(jì)量要求的各項(xiàng)會(huì)計(jì)要素及其他相關(guān)信息,保證會(huì)計(jì)信息真實(shí)可靠、內(nèi)容完整。(1)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量,將符合會(huì)計(jì)要素定義及其確認(rèn)條件的資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用和利潤等如實(shí)反映在財(cái)務(wù)報(bào)表中,不得根據(jù)虛構(gòu)的、沒有發(fā)生的或者尚未發(fā)生的交易或者事項(xiàng)進(jìn)行確認(rèn)、計(jì)量和報(bào)告。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日