下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:37

00:37無形資產(chǎn)出售的會計分錄怎么做?:無形資產(chǎn)出售的會計分錄怎么做?企業(yè)出售無形資產(chǎn),應(yīng)當將取得的價款與該無形資產(chǎn)賬面價值及應(yīng)交稅費的差額計入當期損益(營業(yè)外收入或營業(yè)外支出)。借:銀行存款:無形資產(chǎn)減值準備累計攤銷營業(yè)外支出(借方差額)貸無形資產(chǎn)應(yīng)交稅費——應(yīng)交營業(yè)稅營業(yè)外收入(貸方差額)

00:38

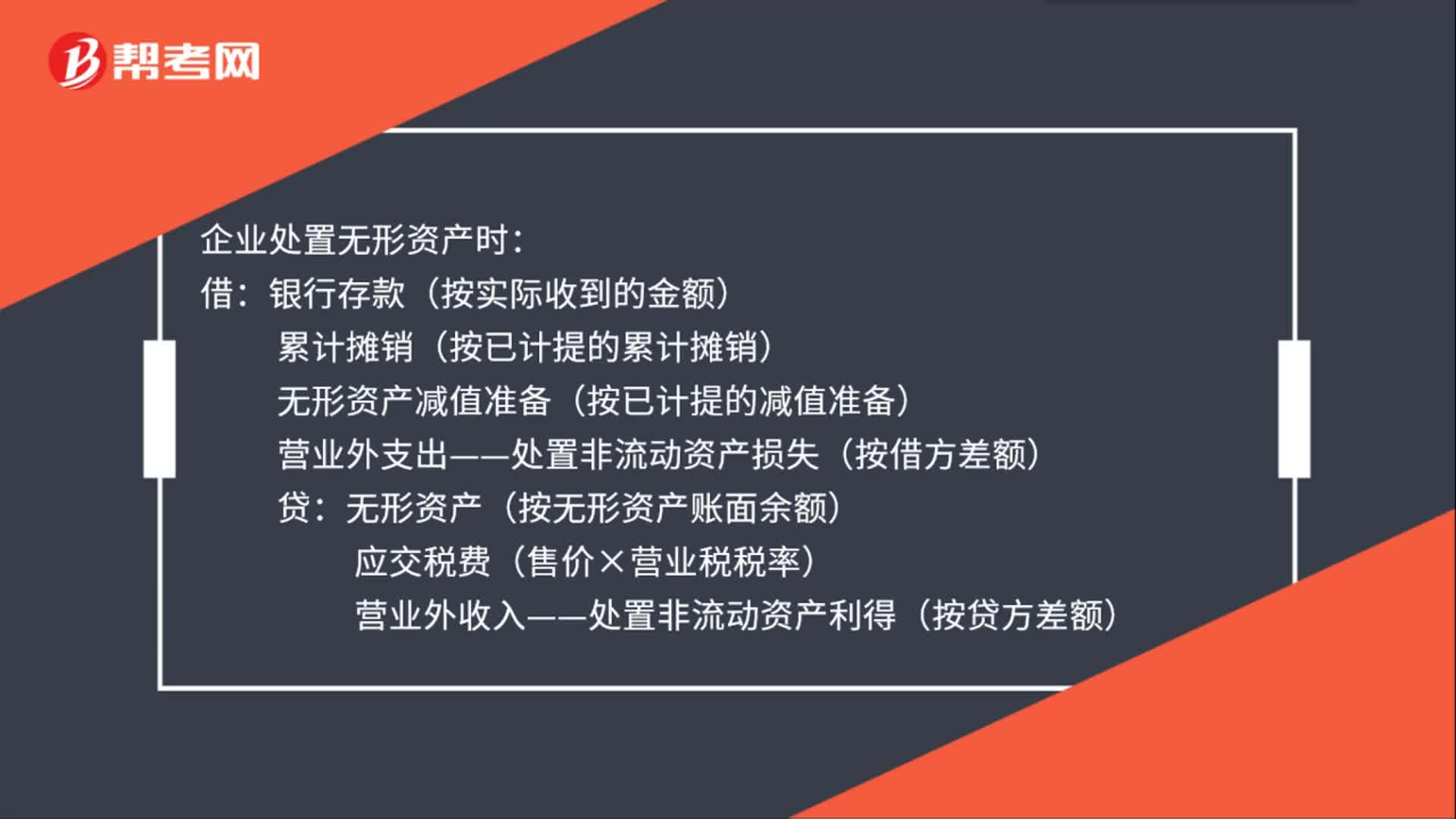

00:38處置無形資產(chǎn)賬務(wù)處理是什么?:處置無形資產(chǎn)賬務(wù)處理是什么?企業(yè)處置無形資產(chǎn)時:借:銀行存款(按實際收到的金額):累計攤銷(按已計提的累計攤銷)無形資產(chǎn)減值準備(按已計提的減值準備)營業(yè)外支出——處置非流動資產(chǎn)損失(按借方差額)貸無形資產(chǎn)(按無形資產(chǎn)賬面余額)應(yīng)交稅費(售價×營業(yè)稅稅率)營業(yè)外收入——處置非流動資產(chǎn)利得(按貸方差額)

00:15

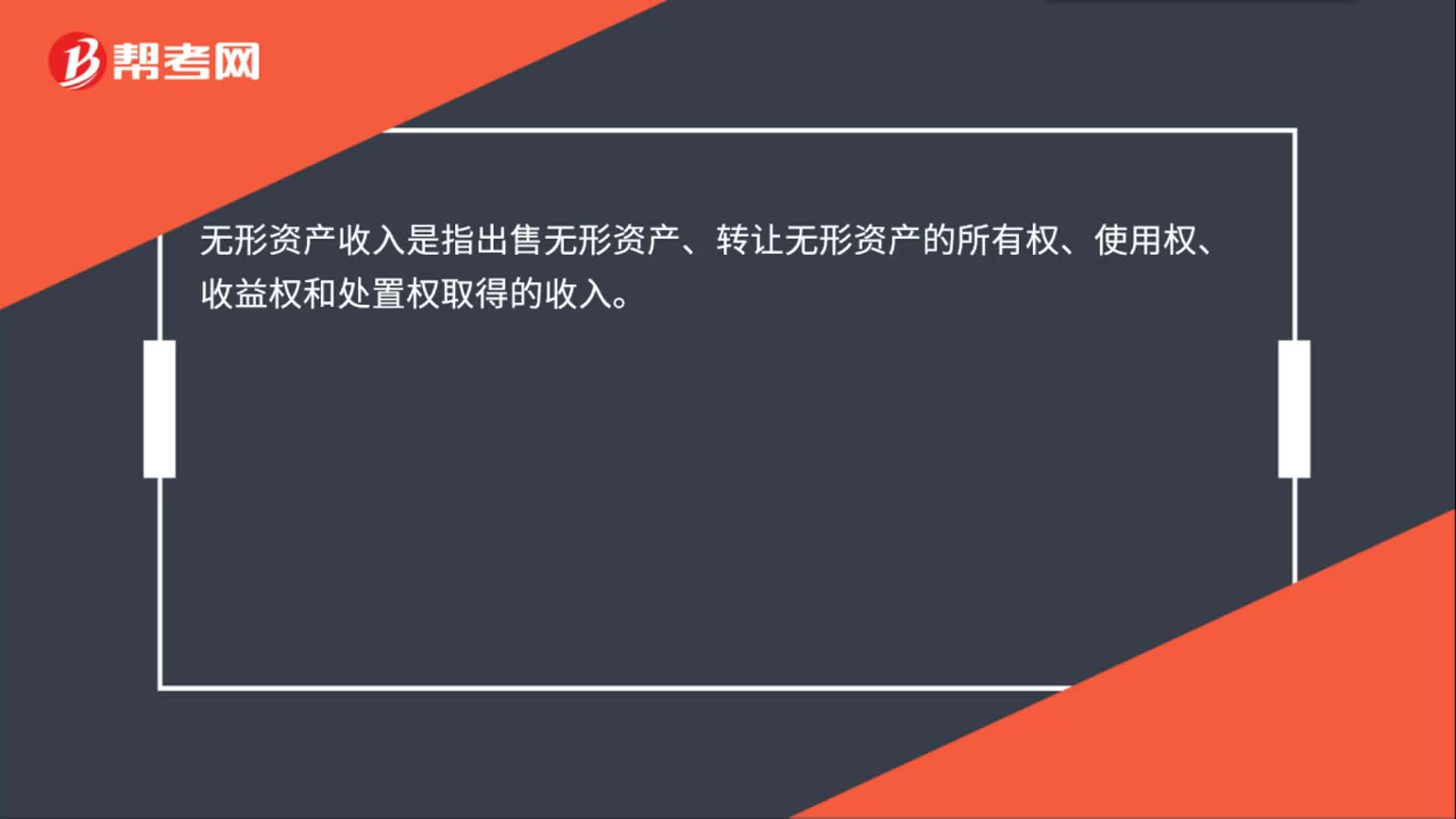

00:15處置無形資產(chǎn)的收入是什么?:無形資產(chǎn)收入是指出售無形資產(chǎn)、轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)取得的收入。

01:22

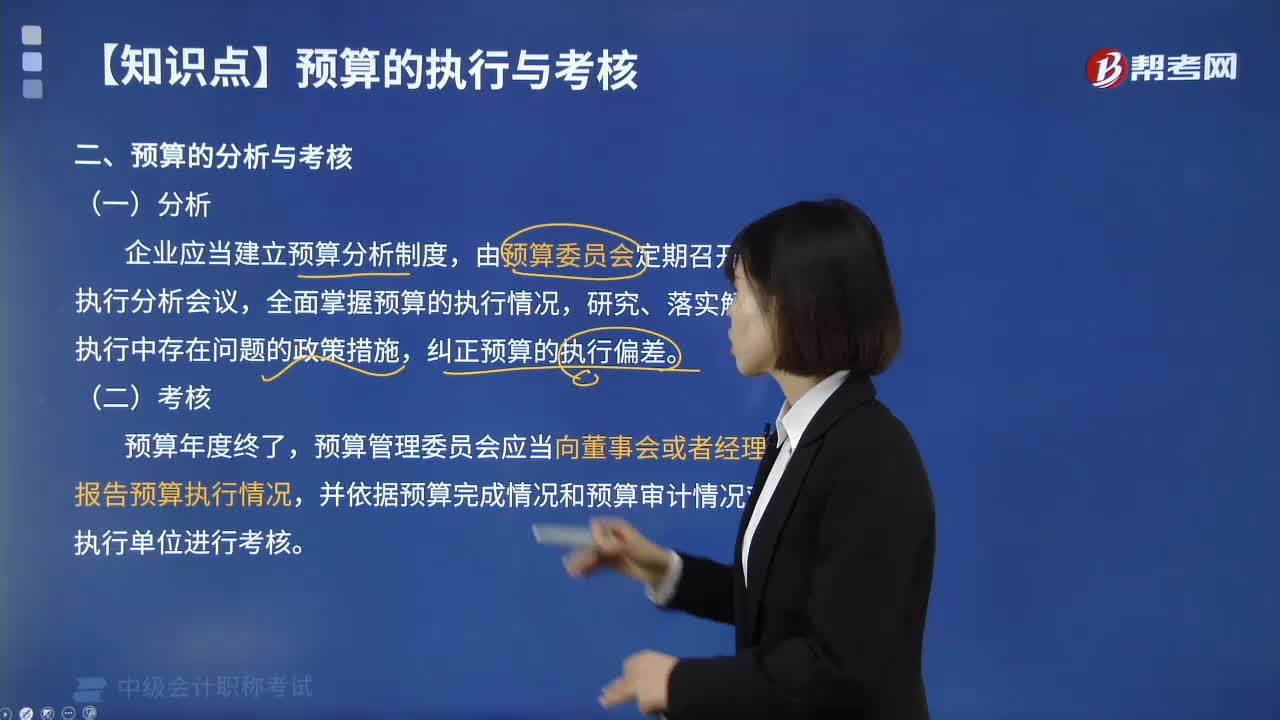

01:22預(yù)算的分析與考核分別是什么?:企業(yè)應(yīng)當建立預(yù)算分析制度,開展預(yù)算執(zhí)行分析,企業(yè)管理部門及各預(yù)算執(zhí)行單位應(yīng)當充分收集有關(guān)財務(wù)、業(yè)務(wù)、市場、技術(shù)、政策、法律等方面的信息資料,企業(yè)財務(wù)管理部門及各預(yù)算單位應(yīng)當充分、客觀地分析產(chǎn)生的原因,企業(yè)預(yù)算委員會應(yīng)當定期組織預(yù)算審計,作為預(yù)算調(diào)整、改進內(nèi)部經(jīng)營管理和財務(wù)考核的一項重要參考,預(yù)算管理委員會應(yīng)當向董事會或者經(jīng)理辦公會報告預(yù)算執(zhí)行情況。

05:16

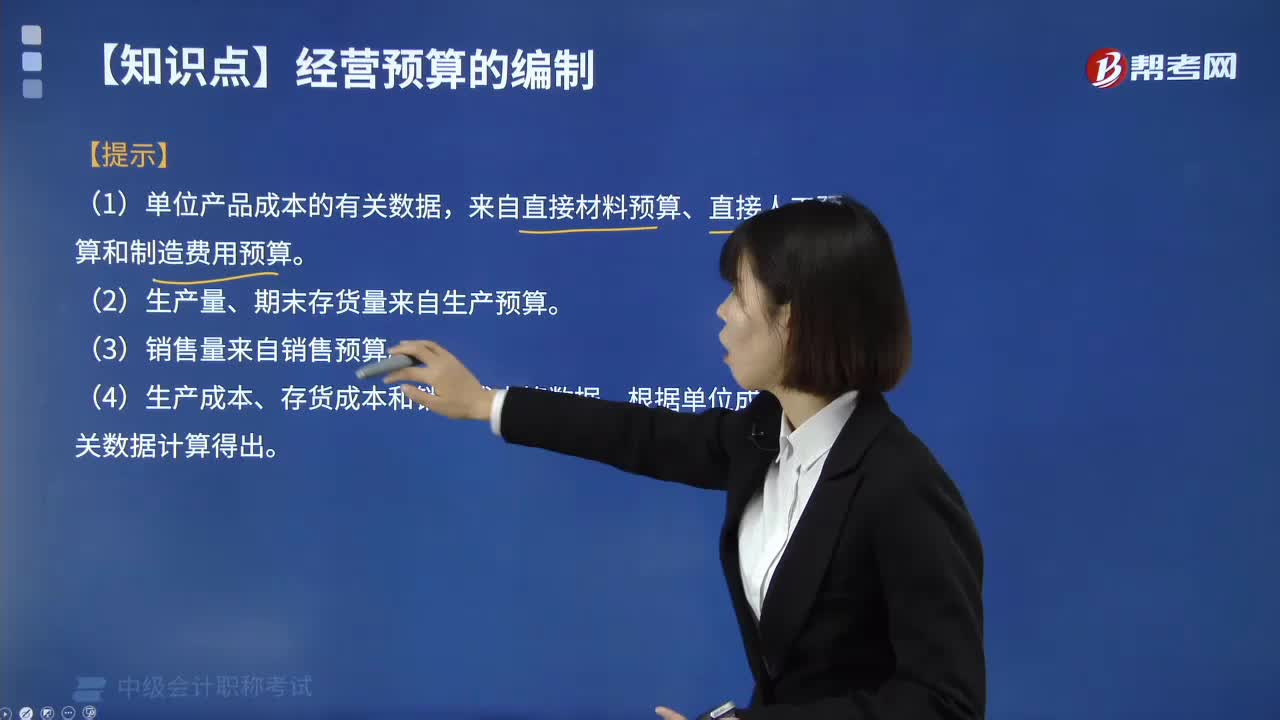

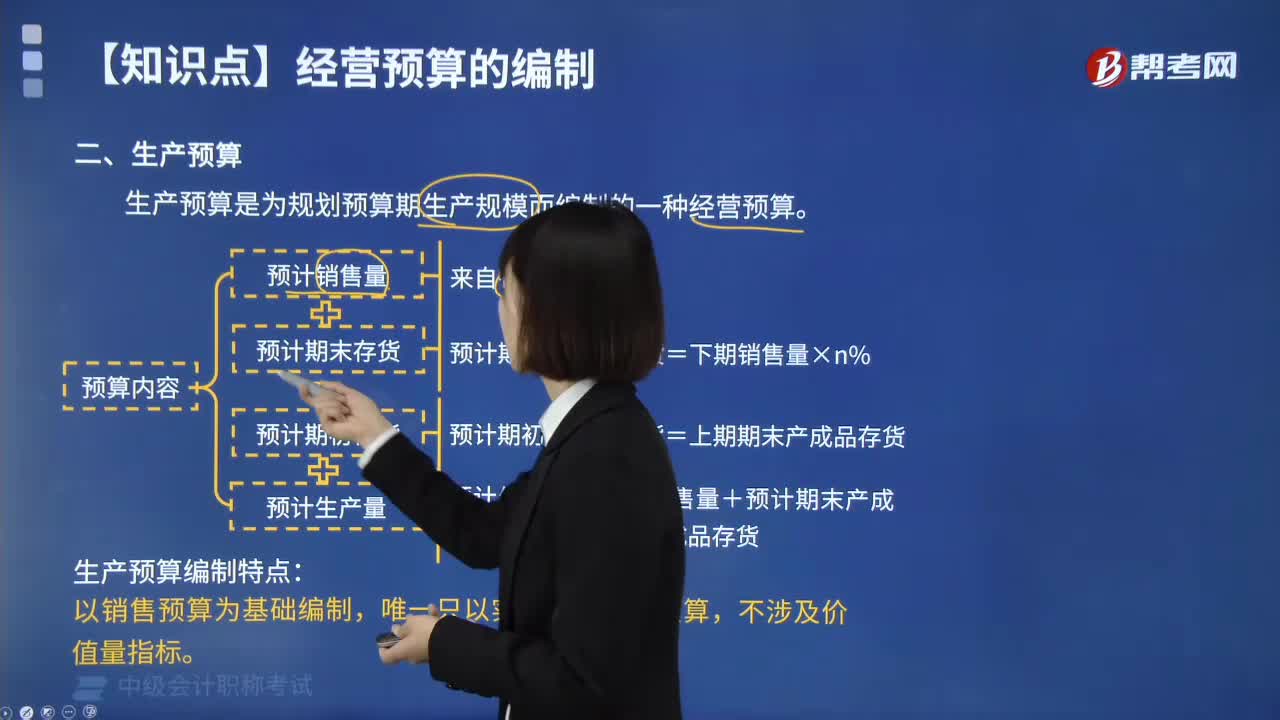

05:16什么是產(chǎn)品成本預(yù)算?:產(chǎn)品成本預(yù)算,其主要內(nèi)容是產(chǎn)品的單位成本和總成本。(1)單位產(chǎn)品成本的有關(guān)數(shù)據(jù)。來自直接材料預(yù)算、直接人工預(yù)算和制造費用預(yù)算。(2)生產(chǎn)量、期末存貨量來自生產(chǎn)預(yù)算。(4)生產(chǎn)成本、存貨成本和銷貨成本等數(shù)據(jù)。產(chǎn)品成本預(yù)算表,【2016年中級會計職稱考試真題】在產(chǎn)品成本預(yù)算中。產(chǎn)品成本總預(yù)算金額是將直接材料、直接人工、制造費用以及銷售與管理費用的預(yù)算金額匯總相加而得到的,【解析】產(chǎn)品成本預(yù)算

04:12

04:12生產(chǎn)預(yù)算編制是什么?:生產(chǎn)預(yù)算是指按產(chǎn)品分別編制的,安排企業(yè)在預(yù)算期內(nèi)的產(chǎn)品生產(chǎn)活動,確定產(chǎn)品生產(chǎn)數(shù)量及其分布狀況的預(yù)算。產(chǎn)品在生產(chǎn)預(yù)算中,1. 生產(chǎn)預(yù)算是為規(guī)劃預(yù)算期生產(chǎn)規(guī)模而編制的一種經(jīng)營預(yù)算。生產(chǎn)預(yù)算是根據(jù)銷售預(yù)算編制的,計劃為滿足預(yù)算期的銷售量以及期末存貨所需的資源。還必須考慮到計劃期期初和期末存貨的預(yù)計水平,為了了解現(xiàn)有生產(chǎn)能力是否能夠完成預(yù)計的生產(chǎn)量;生產(chǎn)設(shè)備管理部門有必要再審核生產(chǎn)預(yù)算。

01:07

01:07無權(quán)代理的情形有幾種?:無權(quán)代理的情形有三種:沒有代理權(quán)的代理行為、超越代理權(quán)的代理行為、代理權(quán)終止后仍然實施的代理行為。(1)沒有代理權(quán)的代理行為。是指行為人未取得被代理人的授權(quán),(2)超越代理權(quán)的代理行為。是指行為人實施的行為超越了被代理人授權(quán)的范圍,房東授權(quán)中介機構(gòu)以每月2000元以上的價格將房屋出租,(3)代理權(quán)終止后的代理行為。代理權(quán)終止后仍然實施,是指被代理人對行為人的授權(quán)終止后行為人繼續(xù)實施該行為的情況。

00:55

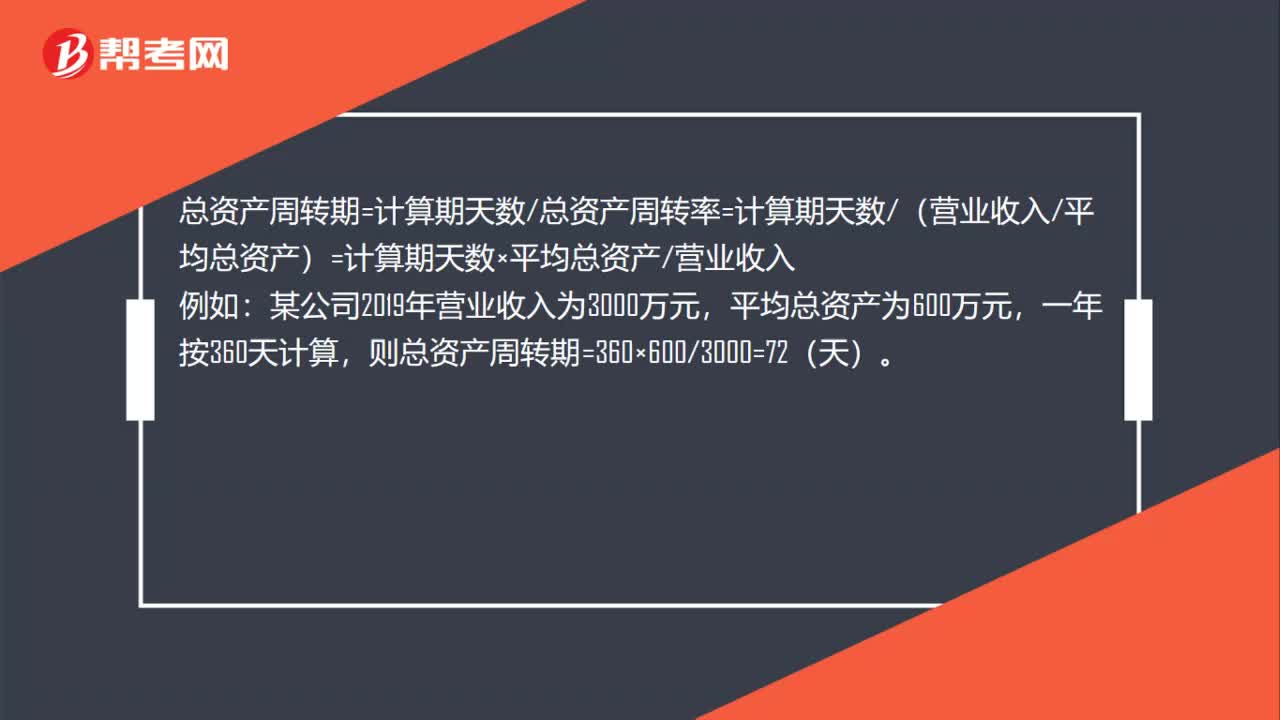

00:55總資產(chǎn)周轉(zhuǎn)期計算公式是什么?:總資產(chǎn)周轉(zhuǎn)期計算公式是什么?總資產(chǎn)周轉(zhuǎn)期=計算期天數(shù)總資產(chǎn)周轉(zhuǎn)率=計算期天數(shù)(營業(yè)收入平均總資產(chǎn))=計算期天數(shù)×平均總資產(chǎn)營業(yè)收入:例如,某公司2019年營業(yè)收入為3000萬元,平均總資產(chǎn)為600萬元,一年按360天計算。則總資產(chǎn)周轉(zhuǎn)期=360×6003000=72(天)

00:53

00:53資產(chǎn)負債表預(yù)算的編制方法是什么?:資產(chǎn)負債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負債表以資產(chǎn)負債表期初數(shù)為基點,充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對資產(chǎn)、負債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計得。資產(chǎn)及負債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實現(xiàn)的凈利潤)-預(yù)算期分紅數(shù)。

00:17

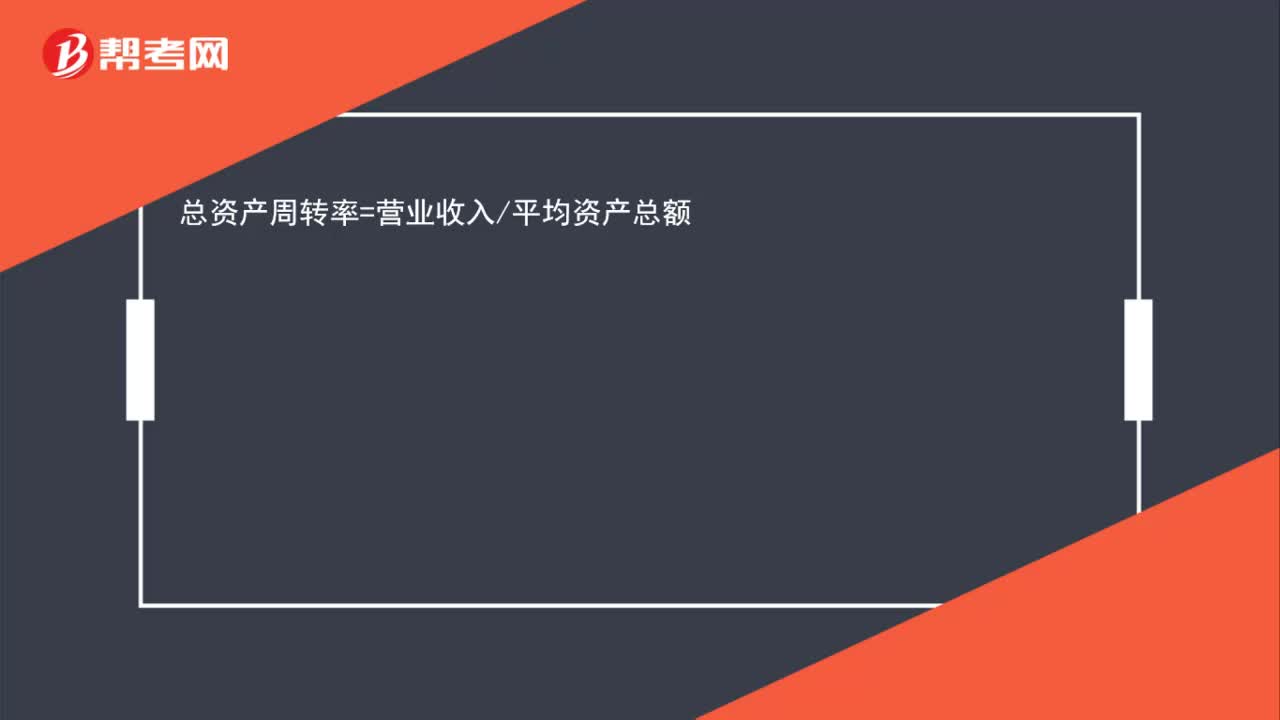

00:17總資產(chǎn)周轉(zhuǎn)率的計算公式是什么?:總資產(chǎn)周轉(zhuǎn)率=營業(yè)收入平均資產(chǎn)總額

00:20

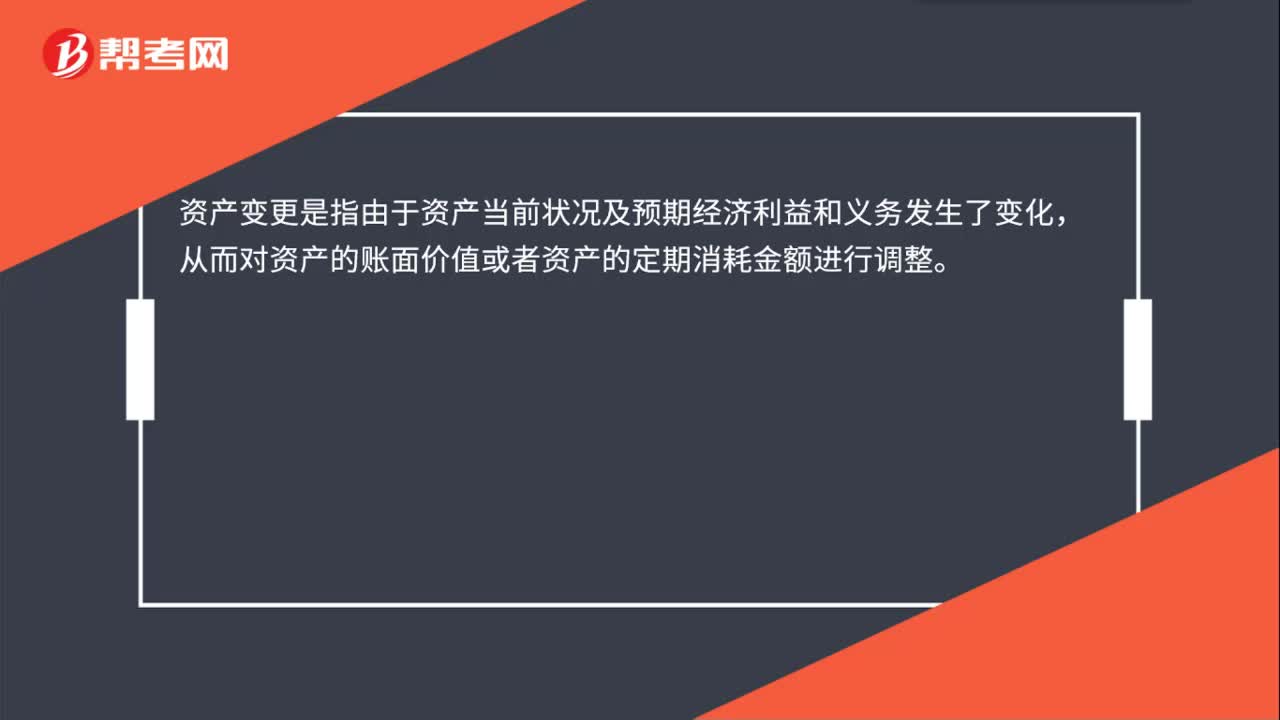

00:20資產(chǎn)變更是什么?:資產(chǎn)變更是什么?資產(chǎn)變更是指由于資產(chǎn)當前狀況及預(yù)期經(jīng)濟利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)的賬面價值或者資產(chǎn)的定期消耗金額進行調(diào)整。

00:27

00:27什么情況下無形資產(chǎn)需要加計扣除?:什么情況下無形資產(chǎn)需要加計扣除?加計扣除只適用于自行研發(fā)的無形資產(chǎn),可以理解為自行研發(fā)無形資產(chǎn)是一種創(chuàng)新,是屬于國家的優(yōu)惠政策,所以是可以加計扣除的,對于外購的無形資產(chǎn)是不可以加計扣除的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日