注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:51

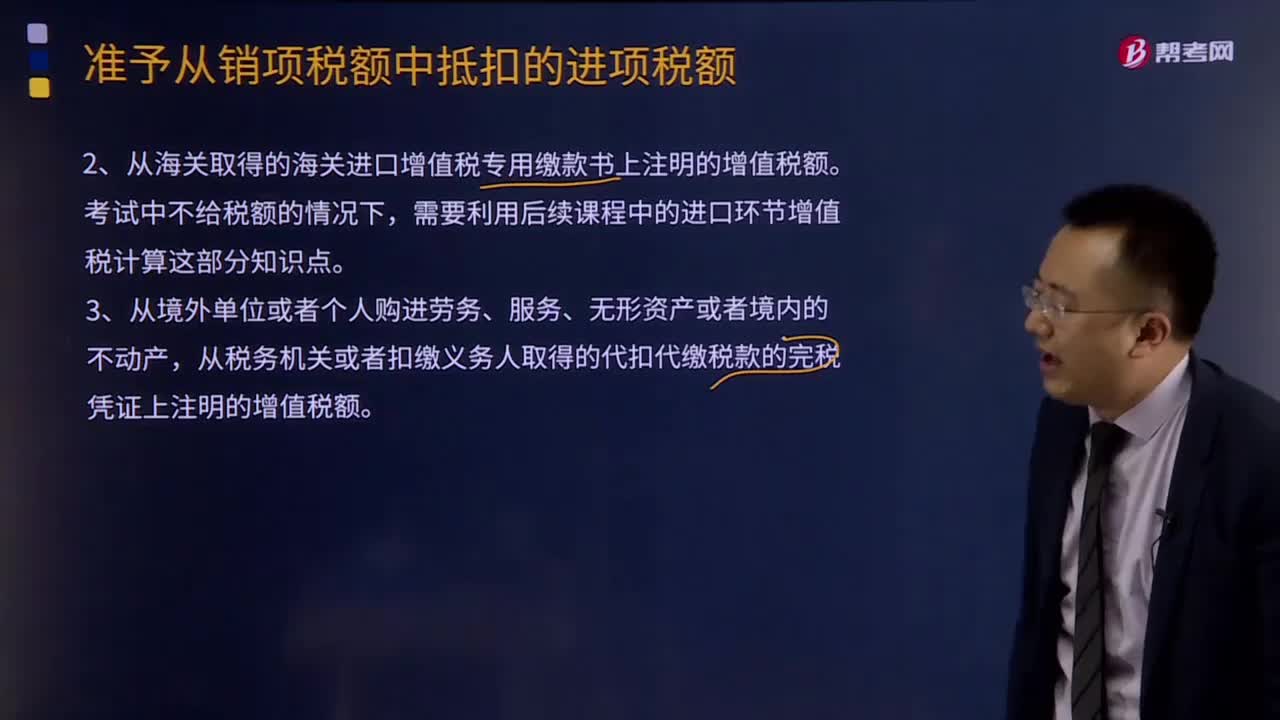

00:51增值稅進項稅額憑票抵扣是什么?:增值稅進項稅額憑票抵扣是什么?從銷售方取得的增值稅專用發(fā)票(含稅控《機動車銷售統(tǒng)一發(fā)票》,下同)上注明的增值稅額。銷售方開出的普通發(fā)票需要確認銷項稅額(含稅換算不含稅),購買方取得的增值稅普通發(fā)票不得抵扣。從海關(guān)取得的海關(guān)進口增值稅專用繳款書上注明的增值稅額。需要利用后續(xù)課程中的進口環(huán)節(jié)增值稅計算這部分知識點。從境外單位或者個人購進勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動產(chǎn)。

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡稱納稅人),應(yīng)當依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實施細則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計算出的應(yīng)交土地增值稅。

04:52

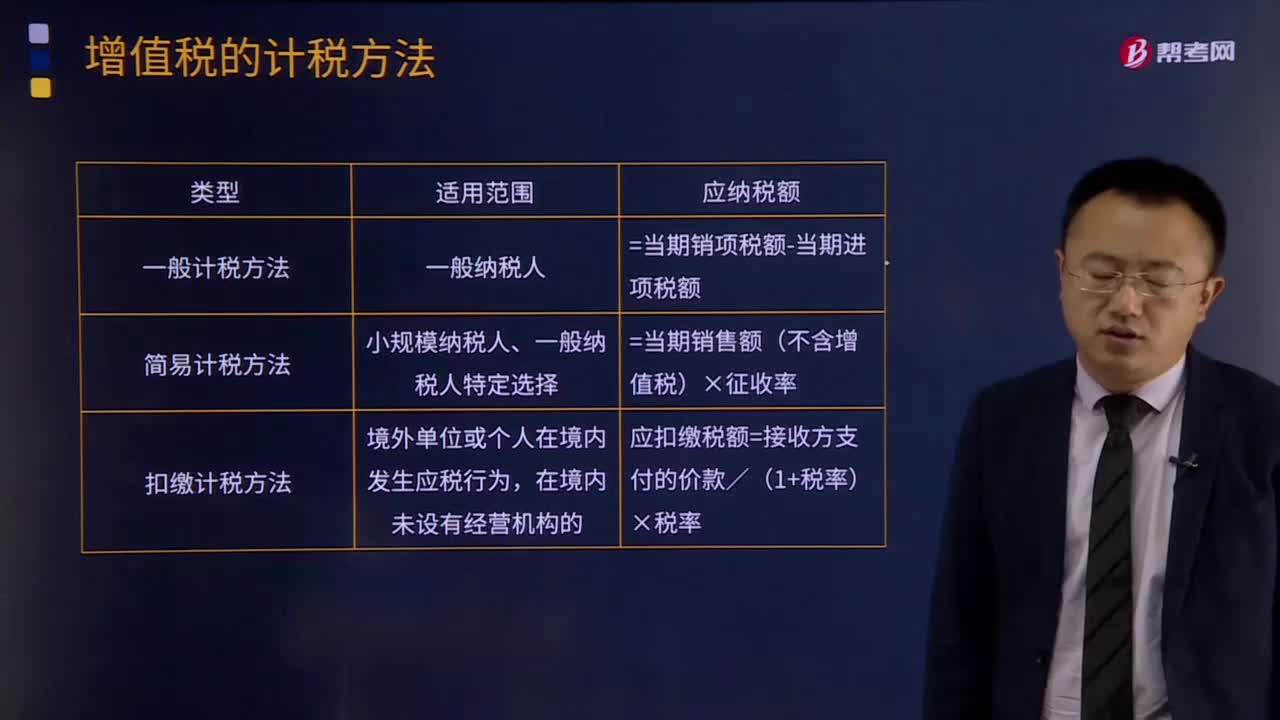

04:52增值稅有哪些計稅方法?:增值稅有哪些計稅方法?所謂增值稅計稅方法是指首先計算出應(yīng)稅貨物或勞務(wù)的增值額,然后用增值額乘以適用稅率求出應(yīng)納稅額。直接計算法按計算增值額的不同,1.一般計稅方法:增值稅一般計稅方法適用于增值稅一般納稅人,并不是只要是一般納稅人就一定能夠用一般計稅方法:小規(guī)模納稅人、一般納稅人特定選擇,應(yīng)納稅額=當期銷售額(不含增值稅)×征收率,應(yīng)扣繳稅額=接收方支付的價款/(1+稅率)×稅率。

00:51

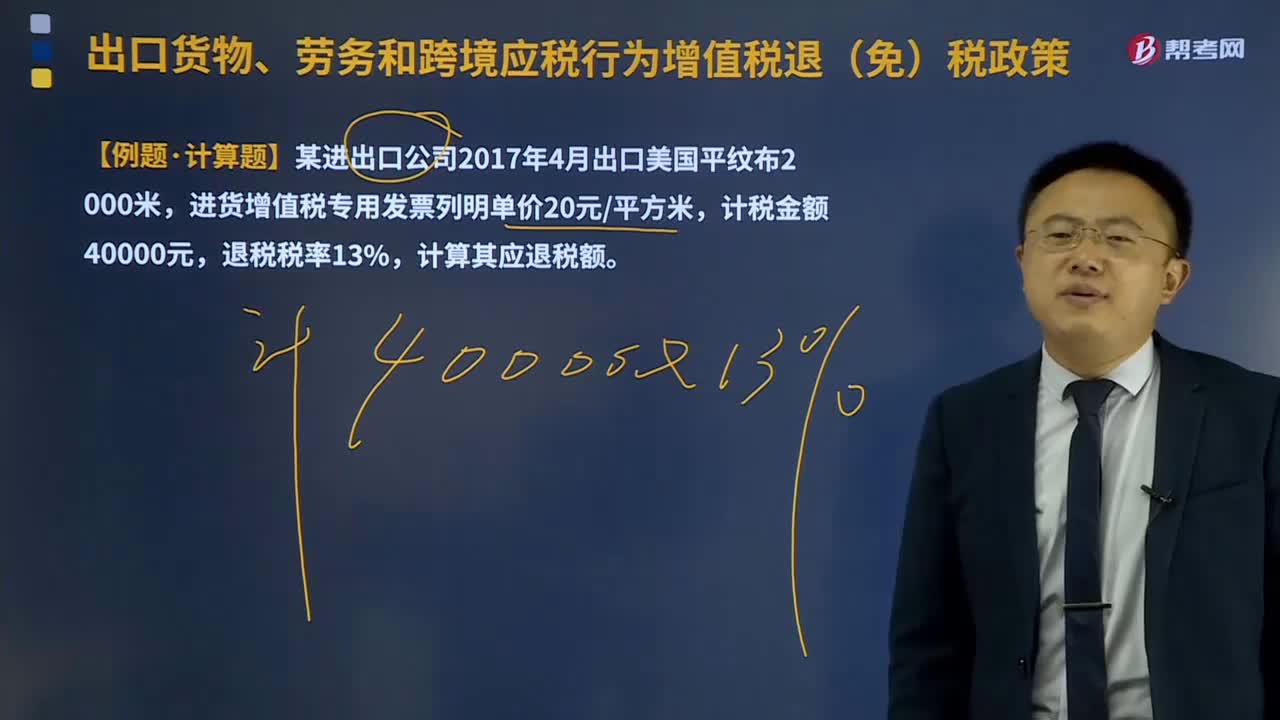

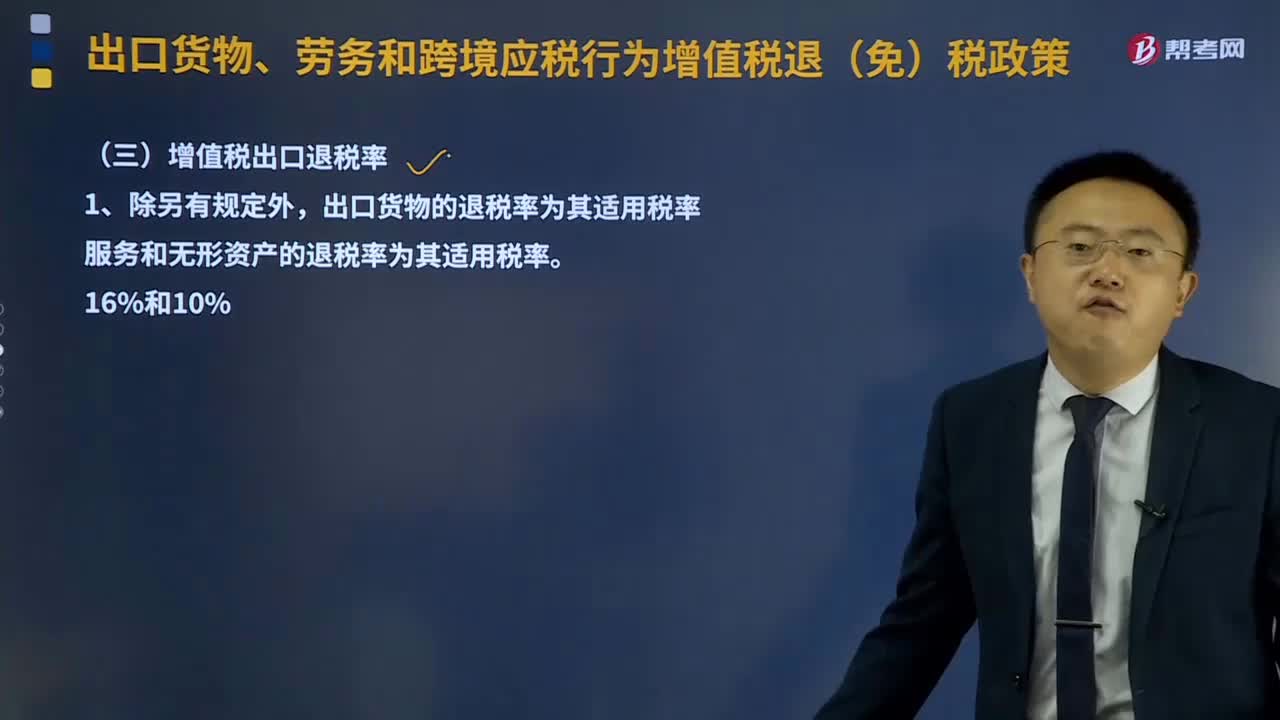

00:51計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?:計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?由于出口貨物實際消耗的材料物資對應(yīng)的進項稅額無法準確確定,因此計算免抵退稅額時采用人為設(shè)定其進項稅額是按照銷售額的一定比例計算,這個比例就是公式中的退稅率。一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個差額就是當期免抵退稅不得免征和抵扣稅額,要做進項稅轉(zhuǎn)出。意思就是這部分稅款不能抵減內(nèi)銷的銷項稅,也不能退稅。

01:00

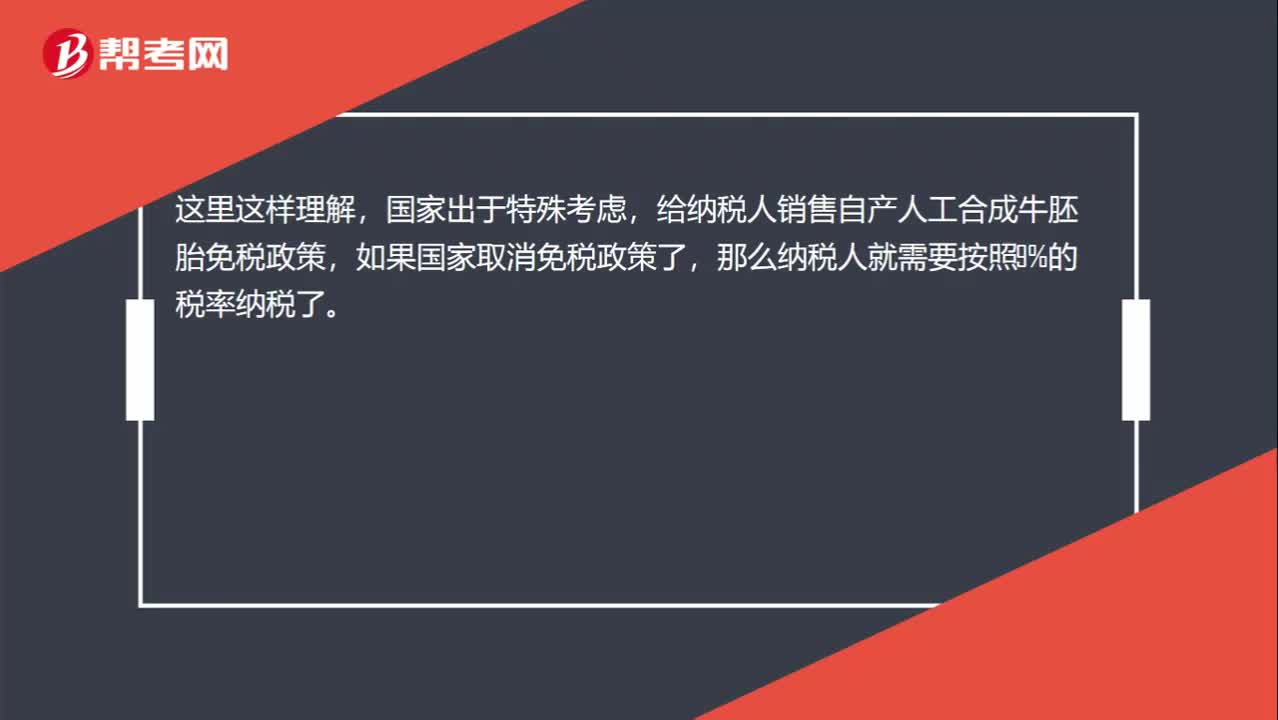

01:00納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅還是9%的稅率?:納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅還是9%的稅率?人工合成牛胚胎適用9%的稅率。納稅人銷售自產(chǎn)人工合成牛胚胎也是免征增值稅的。這里這樣理解,國家出于特殊考慮,給納稅人銷售自產(chǎn)人工合成牛胚胎免稅政策,如果國家取消免稅政策了,那么納稅人就需要按照9%的稅率納稅了。也就是說增值稅的應(yīng)稅貨物,都會對應(yīng)著一檔稅率,只不過會給一些項目免稅優(yōu)惠,如果國家取消該優(yōu)惠,那么就需要按照其對應(yīng)的稅率照章納稅了。

12:56

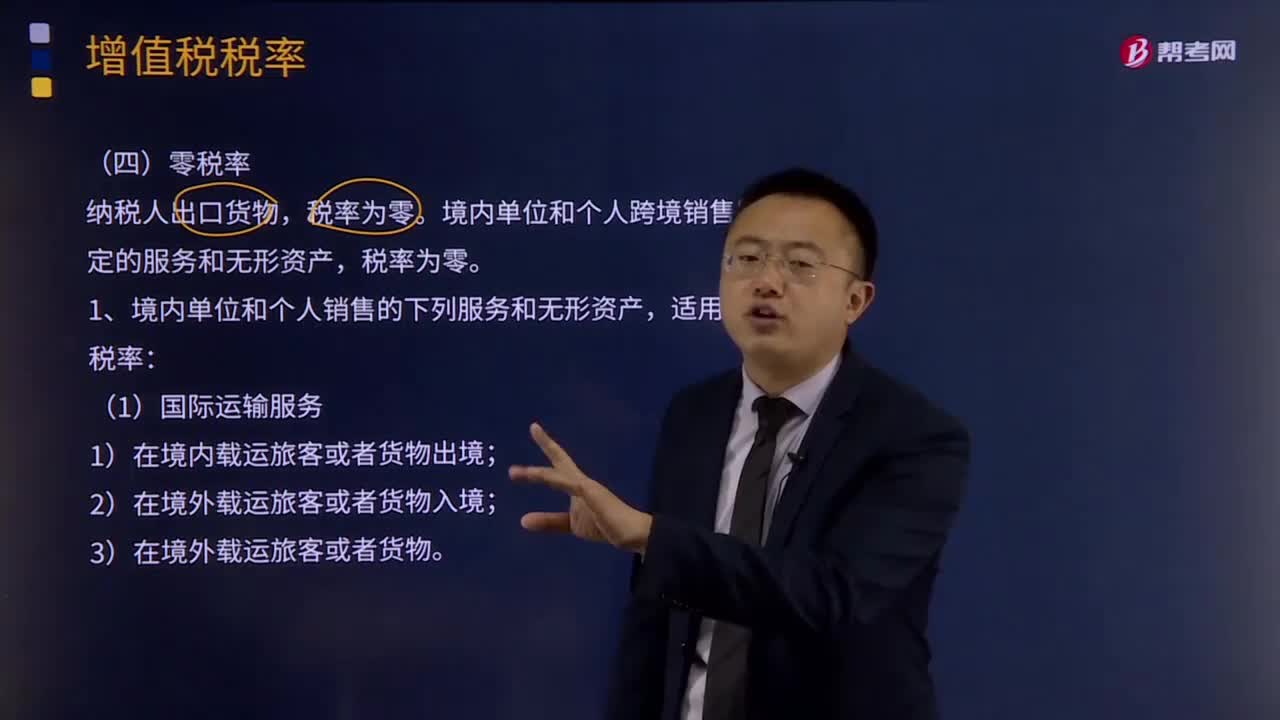

12:56零稅率政策有哪些?:境內(nèi)單位和個人跨境銷售國務(wù)院規(guī)定的服務(wù)和無形資產(chǎn),(1)按照國家有關(guān)規(guī)定應(yīng)取得相關(guān)資質(zhì)的國際運輸服務(wù)項目,如果租賃的交通工具用于國際運輸服務(wù)和港澳臺運輸服務(wù),由出租方按規(guī)定申請適用增值稅零稅率,如果承租方利用租賃的交通工具向其他單位或個人提供國際運輸服務(wù)和港澳臺運輸服務(wù),由承租方適用增值稅零稅率。境內(nèi)的單位或個人向境外單位或個人提供期租、濕租服務(wù),由出租方適用增值稅零稅率;

02:40

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務(wù)的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

08:29

08:29增值稅混合銷售行為的含義及其稅務(wù)處理的具體內(nèi)容是什么?:增值稅混合銷售行為的含義及其稅務(wù)處理的具體內(nèi)容是什么?混合銷售行為,一項銷售行為常常會既涉及貨物銷售又涉及提供非增值稅應(yīng)稅勞務(wù)。(一)增值稅混合銷售行為的含義,一項銷售行為如果既涉及貨物又涉及服務(wù)。上述從事貨物的生產(chǎn)、批發(fā)或者零售的單位和個體工商戶,并兼營銷售服務(wù)的單位和個體工商戶在內(nèi):混合銷售行為成立的行為標準有兩點;一是其銷售行為必須是一項。二是該項行為必須既涉及貨物銷售又涉及應(yīng)稅行為。

15:44

15:44增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應(yīng)由總機構(gòu)統(tǒng)一繳納增值稅;如受貨機構(gòu)只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應(yīng)稅項目。

02:46

02:46銷售勞務(wù)(提供的應(yīng)稅勞務(wù))的含義是什么?:銷售勞務(wù)(提供的應(yīng)稅勞務(wù))的含義是什么?應(yīng)稅勞務(wù),就是其收入依法應(yīng)該納稅的勞務(wù),其收入應(yīng)該依法納稅,個人或集體向他人提供的勞務(wù)就不是應(yīng)稅勞務(wù)。應(yīng)稅勞務(wù)是指應(yīng)當繳納稅費的除銷售貨物以外的某些服務(wù)項目收入,勞務(wù)是指納稅人提供的加工、修理修配勞務(wù)。受托方按照委托方的要求制造貨物并收取加工費的業(yè)務(wù);修理修配是指受托對損傷和喪失功能的貨物進行修復,提供應(yīng)稅勞務(wù),是指有償提供加工、修理修配勞務(wù)。

05:02

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。進口環(huán)節(jié)的增值稅由海關(guān)負責征收,增值稅的征稅范圍包括銷售(包括進口)貨物。

04:18

04:18應(yīng)該如何理解稅務(wù)行政復議裁決權(quán)?:應(yīng)該如何理解稅務(wù)行政復議裁決權(quán)?可依法向稅務(wù)行政復議機關(guān)申請行政復議;稅務(wù)行政復議機關(guān)受理行政復議申請,是指依法受理行政復議申請,對具體行政行為進行審查并作出行政復議決定的稅務(wù)機關(guān)。稅務(wù)行政復議機關(guān)中負責稅收法制工作的機構(gòu)具體辦理行政復議事項,三、審查申請行政復議的具體行政行為是否合法與適當,五、辦理因不服行政復議決定提起行政訴訟的應(yīng)訴事項;七、辦理行政復議案件的賠償事項;