-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

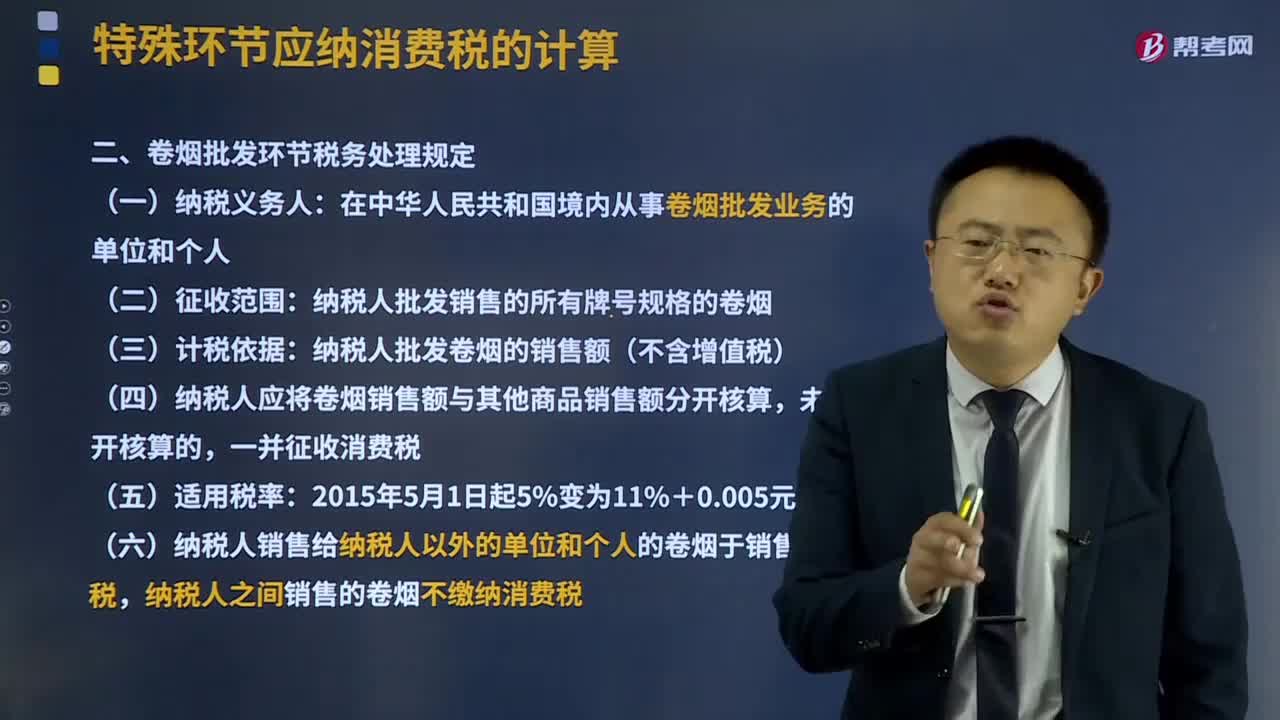

卷煙批發(fā)環(huán)節(jié)稅務(wù)處理規(guī)定是什么?

零售環(huán)節(jié)應(yīng)稅消費(fèi)品應(yīng)納稅額如何計(jì)算?

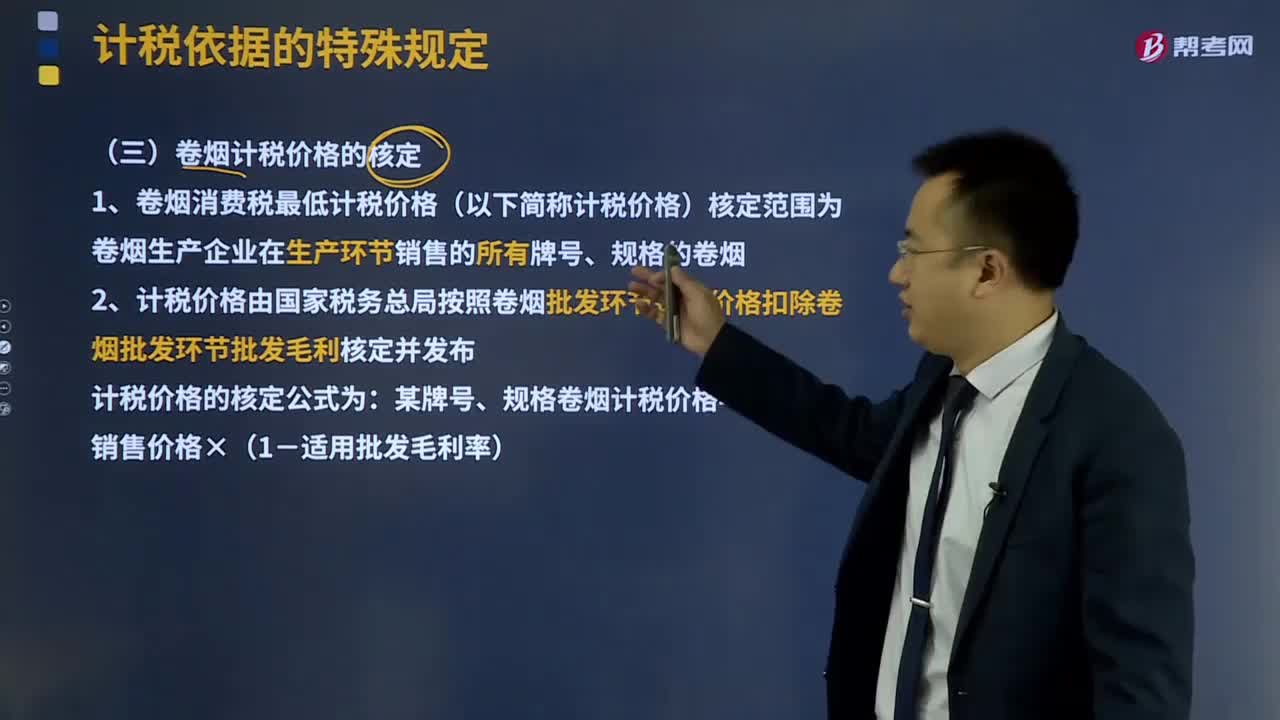

卷煙計(jì)稅價(jià)格如何核定?

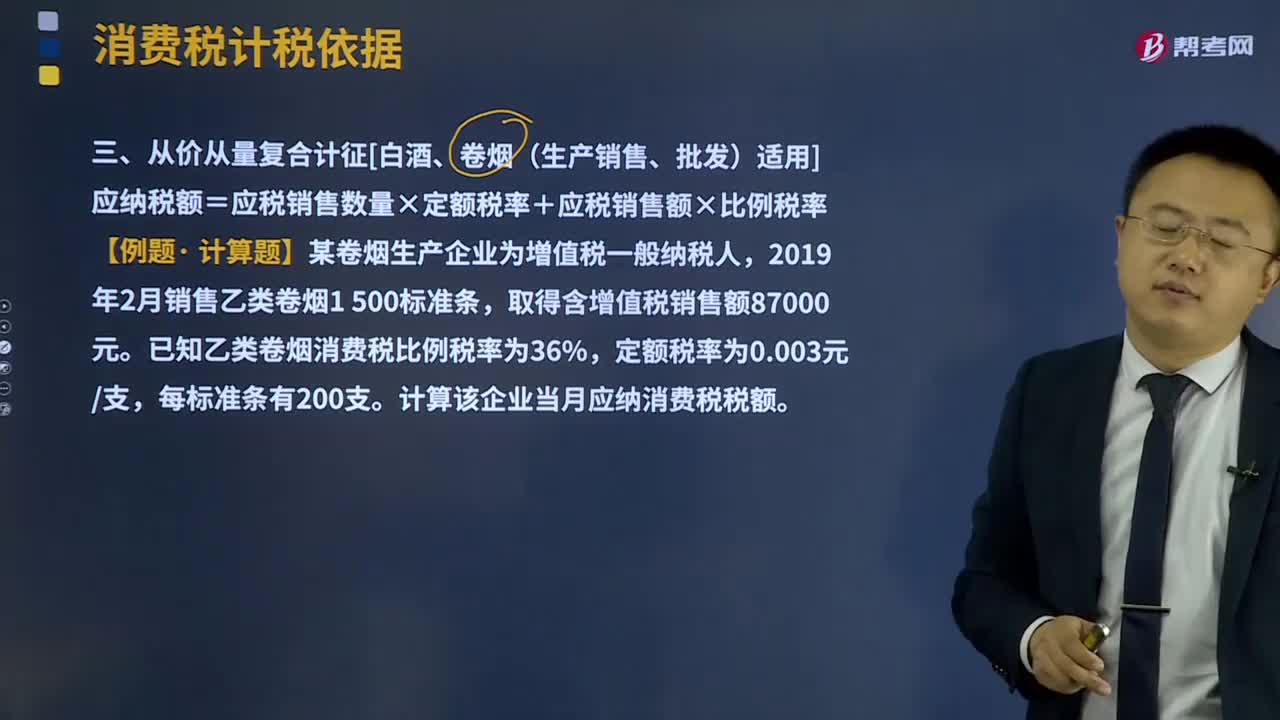

白酒、卷煙適用的計(jì)稅方法從價(jià)從量復(fù)合計(jì)征是怎樣的?

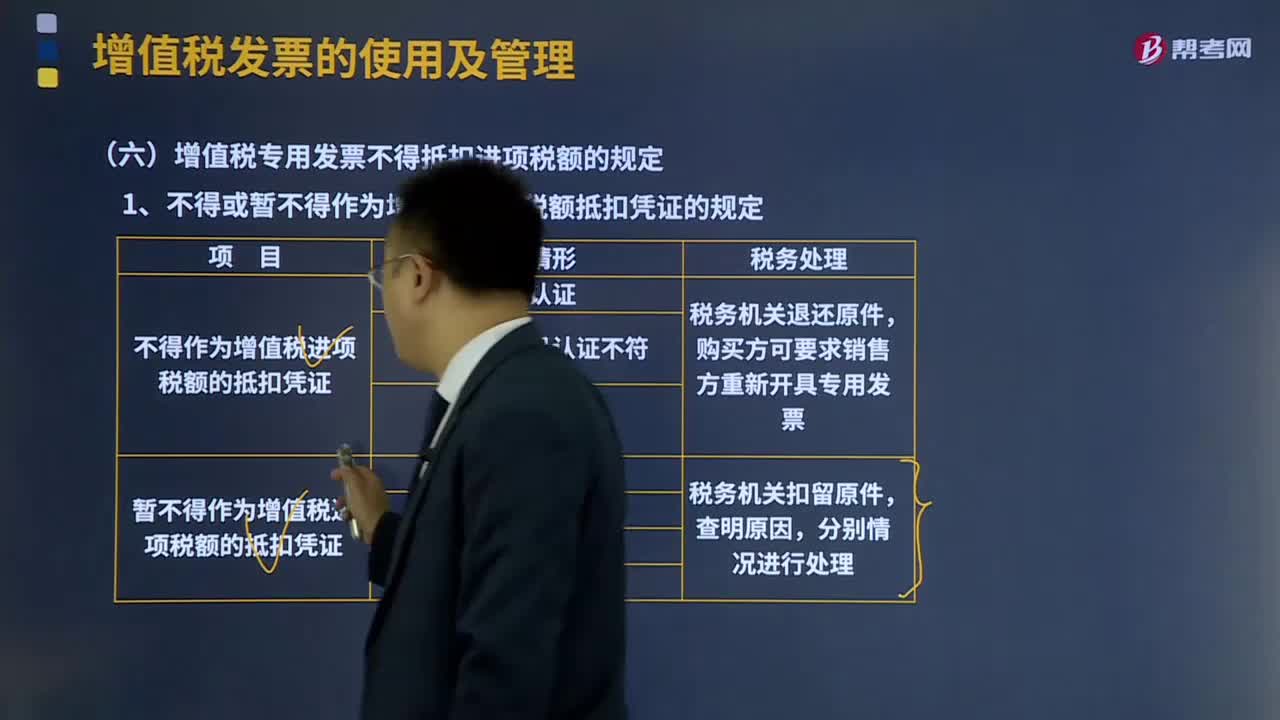

增值稅專用發(fā)票不得抵扣進(jìn)項(xiàng)稅額的規(guī)定是什么?

納稅義務(wù)發(fā)生時(shí)間是如何確定的?

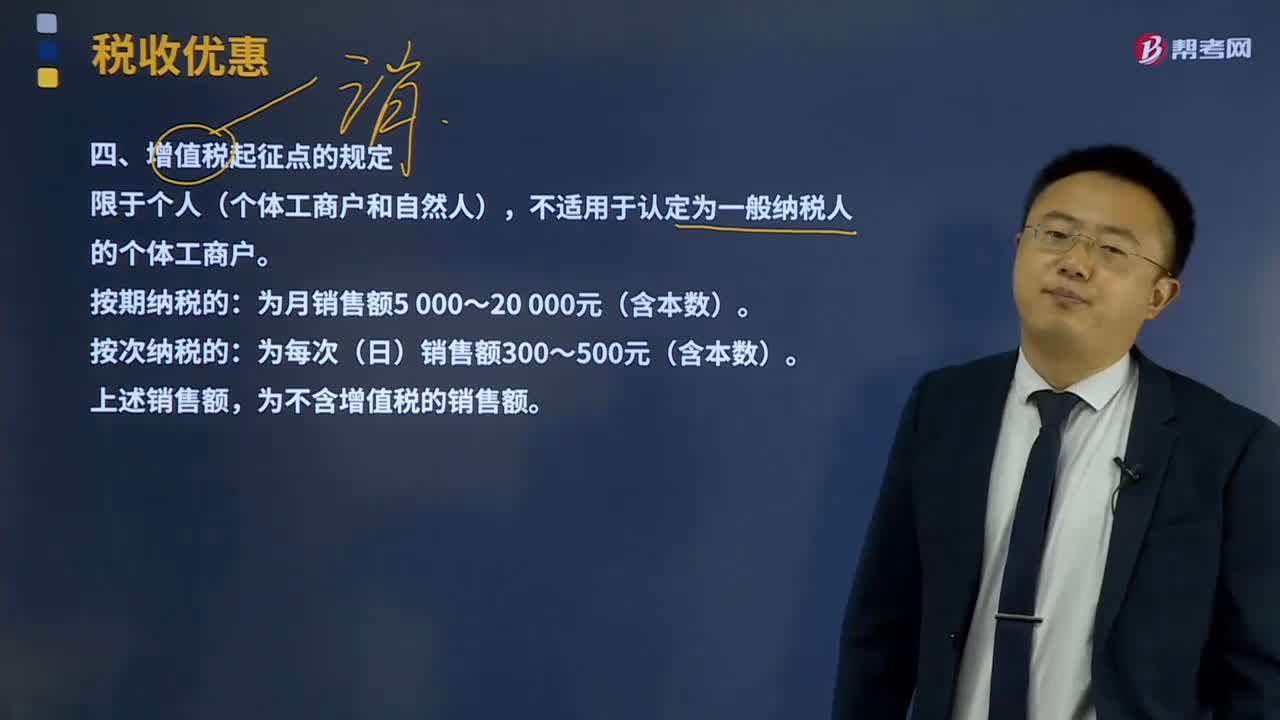

增值稅起征點(diǎn)的規(guī)定是什么?

進(jìn)口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?

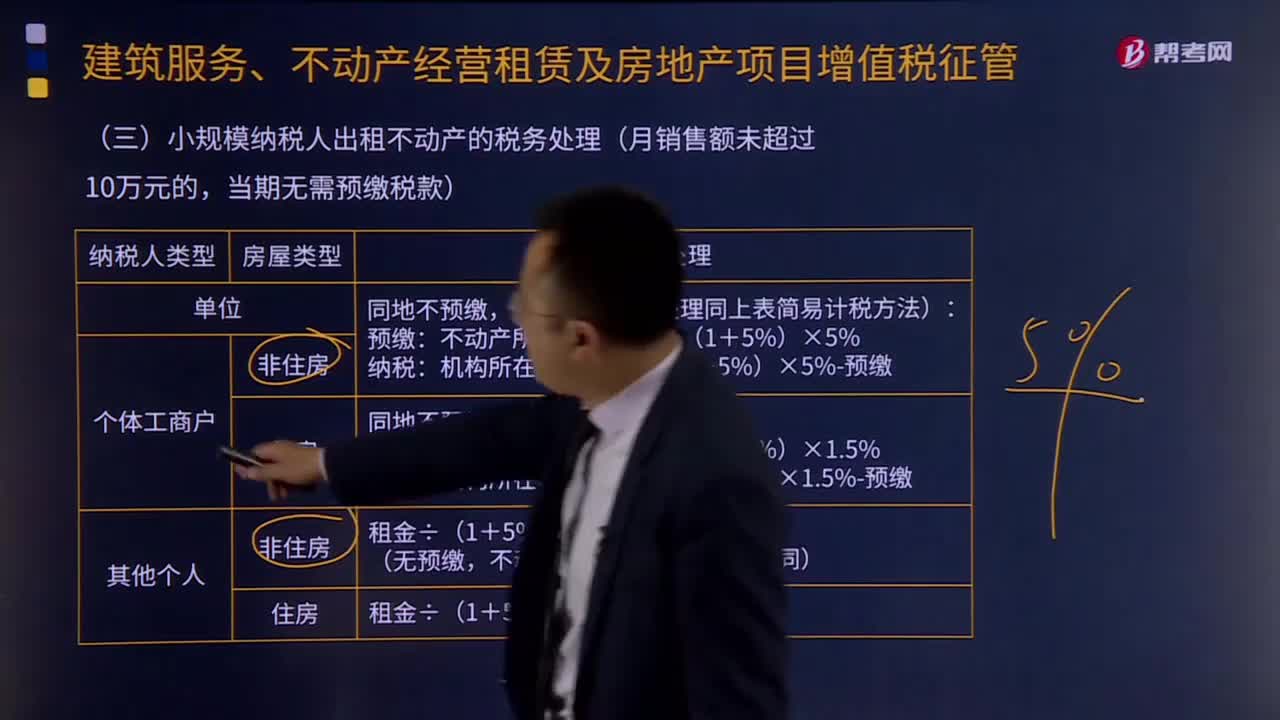

小規(guī)模納稅人出租不動(dòng)產(chǎn)的稅務(wù)如何處理?

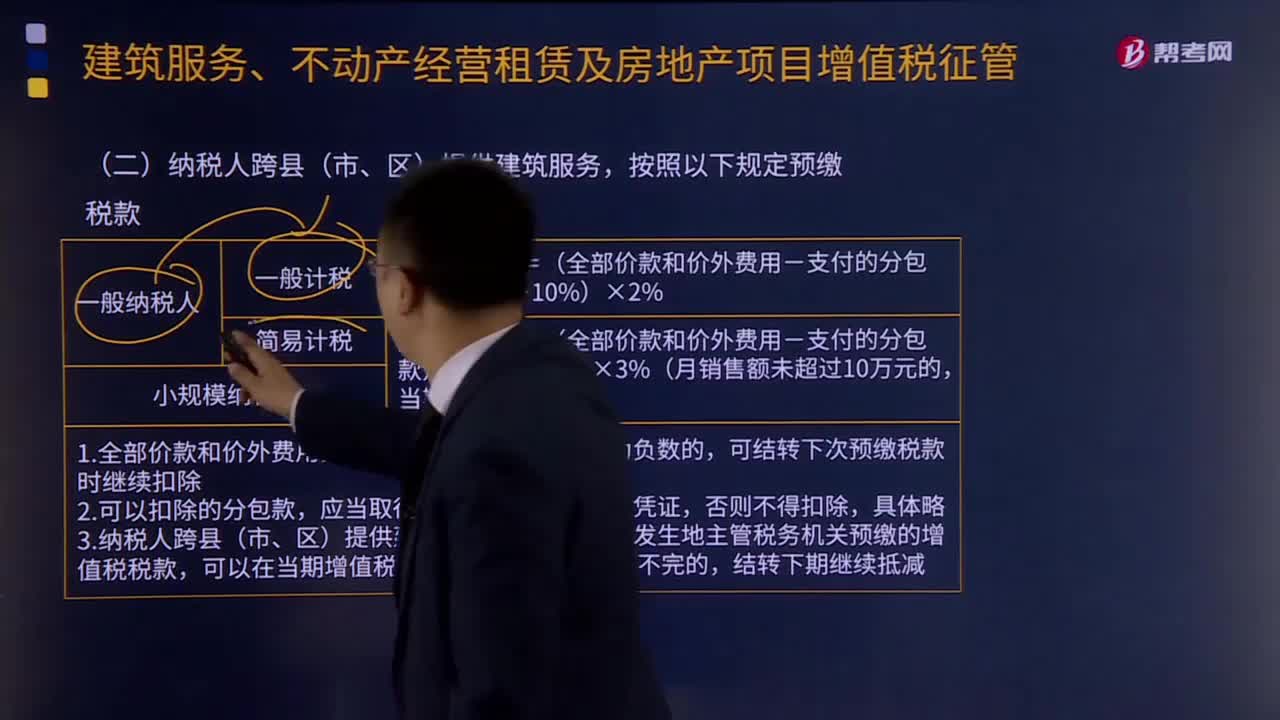

納稅人跨縣(市、區(qū))提供建筑服務(wù)有什么規(guī)定?

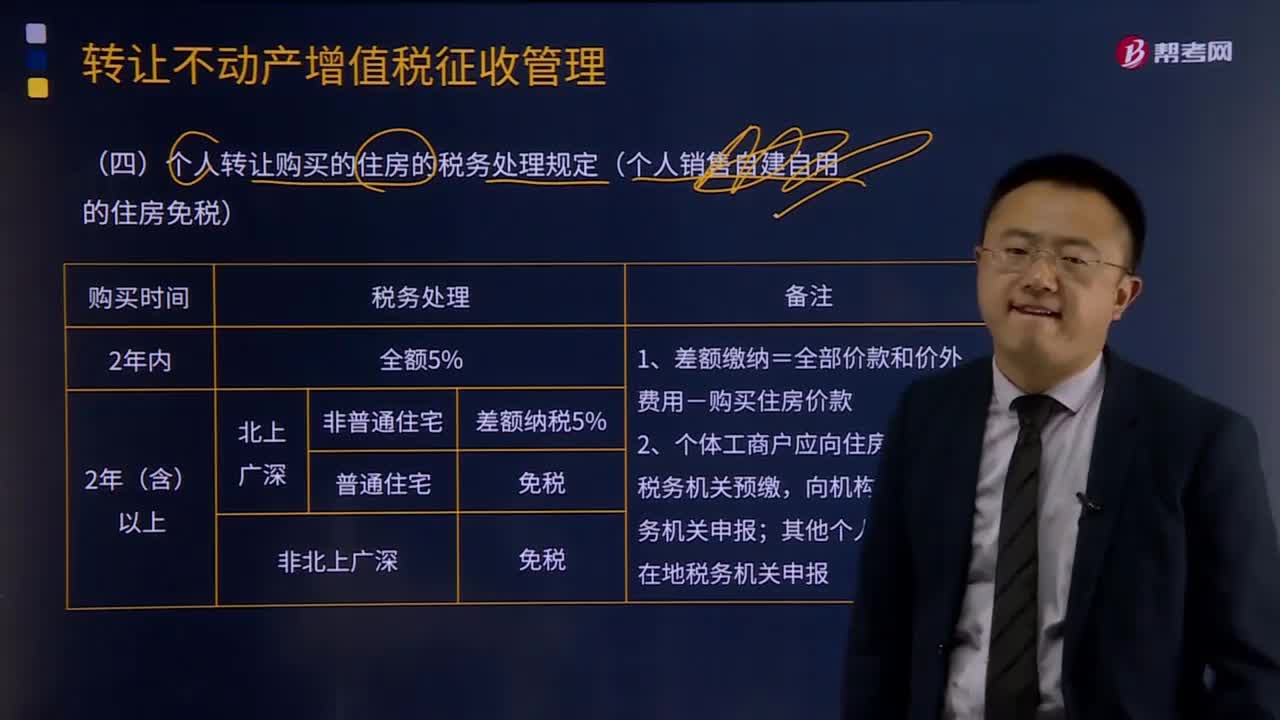

個(gè)人轉(zhuǎn)讓購(gòu)買的住房的稅務(wù)處理規(guī)定有哪些?

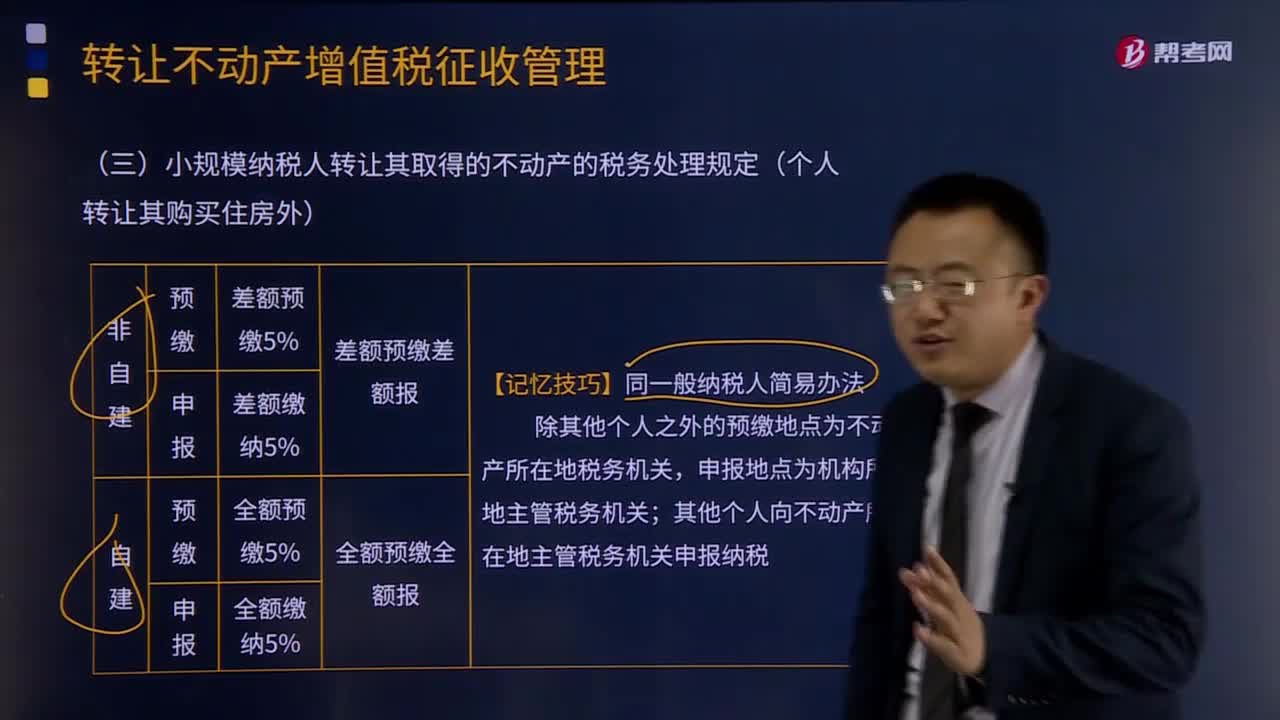

小規(guī)模納稅人轉(zhuǎn)讓其取得的不動(dòng)產(chǎn)的稅務(wù)處理規(guī)定是什么?

24:36

24:36

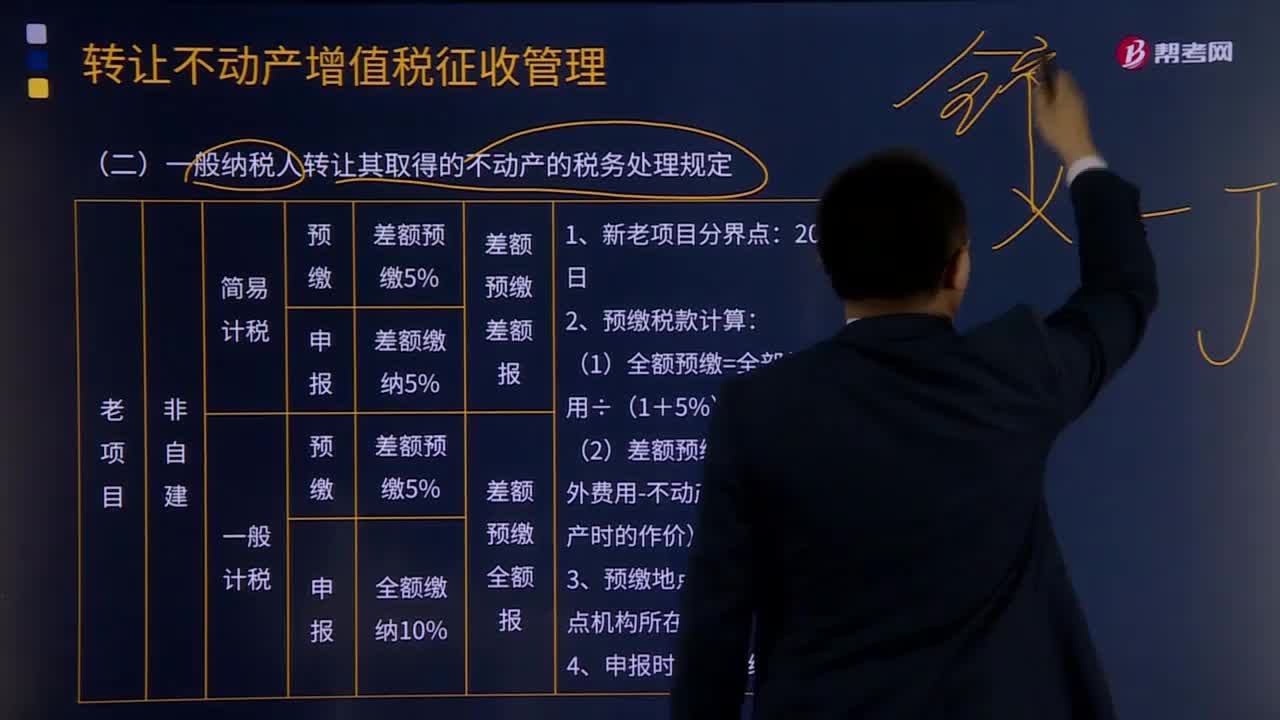

一般納稅人轉(zhuǎn)讓其取得的不動(dòng)產(chǎn)的稅務(wù)處理規(guī)定有什么?:一般納稅人轉(zhuǎn)讓其取得的不動(dòng)產(chǎn)的稅務(wù)處理規(guī)定有什么?以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額為銷售額,納稅人應(yīng)按照上述計(jì)稅方法向不動(dòng)產(chǎn)所在地主管地稅機(jī)關(guān)預(yù)繳稅款,(三)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動(dòng)產(chǎn),以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷售額計(jì)算應(yīng)納稅額。納稅人應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額。

09:41

09:41

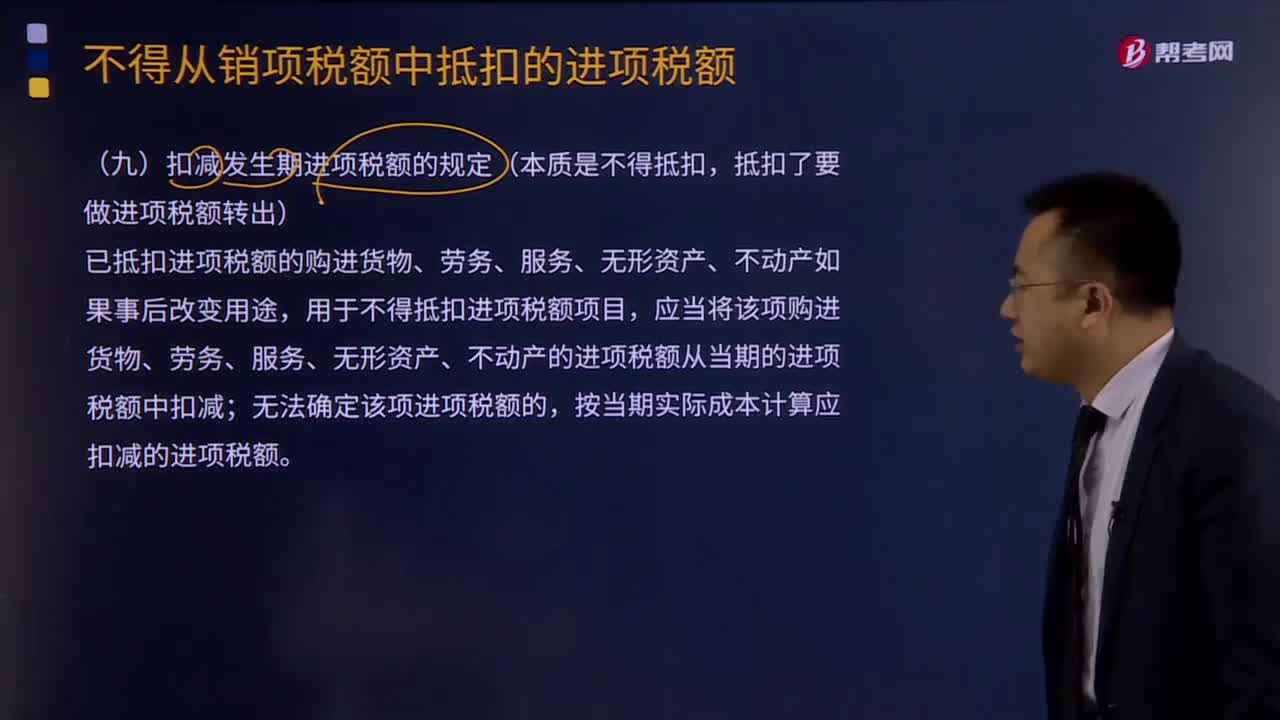

扣減發(fā)生期進(jìn)項(xiàng)稅額的規(guī)定是什么?:扣減發(fā)生期進(jìn)項(xiàng)稅額的規(guī)定是什么?已抵扣進(jìn)項(xiàng)稅額的購(gòu)進(jìn)貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)如果事后改變用途,應(yīng)當(dāng)將該項(xiàng)購(gòu)進(jìn)貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)的進(jìn)項(xiàng)稅額從當(dāng)期的進(jìn)項(xiàng)稅額中扣減,按當(dāng)期實(shí)際成本計(jì)算應(yīng)扣減的進(jìn)項(xiàng)稅額:1、原已作為進(jìn)項(xiàng)稅額抵扣的以后發(fā)生不得抵扣的情形做進(jìn)項(xiàng)稅額轉(zhuǎn)出:計(jì)入原材料(貨物)成本的價(jià)格部分×對(duì)應(yīng)的稅率,(2)原購(gòu)進(jìn)時(shí)計(jì)算抵扣的農(nóng)產(chǎn)品:

03:20

03:20

增值稅納稅義務(wù)發(fā)生時(shí)間是什么?:增值稅納稅義務(wù)發(fā)生時(shí)間是什么?納稅義務(wù)發(fā)生時(shí)間指納稅人依照稅法規(guī)定負(fù)有納稅義務(wù)的時(shí)間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時(shí)間上不盡一致,為正確確定稅務(wù)機(jī)關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責(zé),稅法對(duì)納稅義務(wù)的發(fā)生時(shí)間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時(shí)間為收訖銷售款項(xiàng)或索取銷售款項(xiàng)憑據(jù)的當(dāng)天;納稅人發(fā)生應(yīng)稅銷售行為過(guò)程中或者完成后收到款項(xiàng);

04:38

04:38

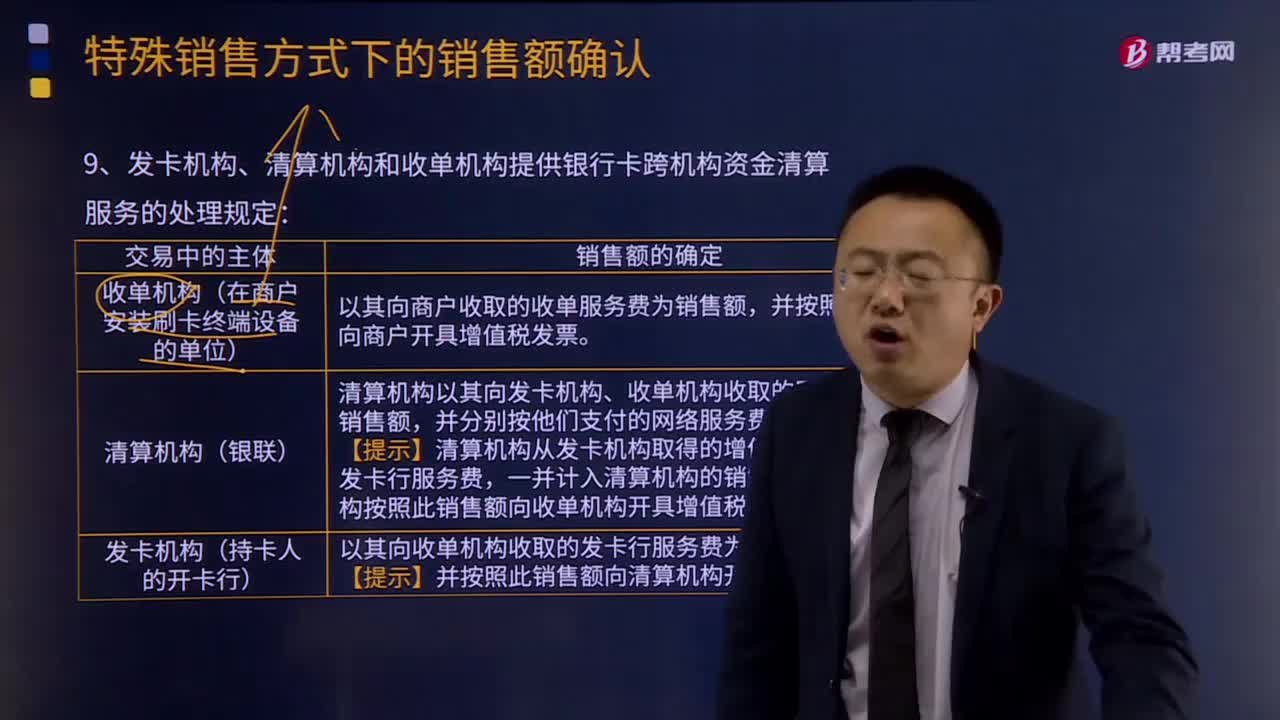

發(fā)卡機(jī)構(gòu)、清算機(jī)構(gòu)和收單機(jī)構(gòu)提供銀行卡跨機(jī)構(gòu)資金清算服務(wù)的處理規(guī)定是怎樣的?:發(fā)卡機(jī)構(gòu)、清算機(jī)構(gòu)和收單機(jī)構(gòu)提供銀行卡跨機(jī)構(gòu)資金清算服務(wù)的處理規(guī)定如下:發(fā)卡機(jī)構(gòu)以其向收單機(jī)構(gòu)收取的發(fā)卡行服務(wù)費(fèi)為銷售額。并按照此銷售額向清算機(jī)構(gòu)開具增值稅發(fā)票,清算機(jī)構(gòu)以其向發(fā)卡機(jī)構(gòu)、收單機(jī)構(gòu)收取的網(wǎng)絡(luò)服務(wù)費(fèi)為銷售額。并按照發(fā)卡機(jī)構(gòu)支付的網(wǎng)絡(luò)服務(wù)費(fèi)向發(fā)卡機(jī)構(gòu)開具增值稅發(fā)票,按照收單機(jī)構(gòu)支付的網(wǎng)絡(luò)服務(wù)費(fèi)向收單機(jī)構(gòu)開具增值稅發(fā)票,清算機(jī)構(gòu)從發(fā)卡機(jī)構(gòu)取得的增值稅發(fā)票上記載的發(fā)卡行服務(wù)費(fèi)。

01:28

01:28

直銷企業(yè)的稅務(wù)如何處理?:直銷企業(yè)先將貨物銷售給直銷員,直銷員再將貨物銷售給消費(fèi)者的,直銷企業(yè)的銷售額為其向直銷員收取的全部?jī)r(jià)款和價(jià)外費(fèi)用。直銷員將貨物銷售給消費(fèi)者時(shí),直銷企業(yè)通過(guò)直銷員向消費(fèi)者銷售貨物,直接向消費(fèi)者收取貨款,直銷企業(yè)的銷售額為其向消費(fèi)者收取的全部?jī)r(jià)款和價(jià)外費(fèi)用。直銷企業(yè)增值稅銷售額確定:①直銷企業(yè)——直銷員——消費(fèi)者:銷售額為向直銷員收取的全部?jī)r(jià)款和價(jià)外費(fèi)用。②直銷企業(yè)(直銷員)——消費(fèi)者:

09:29

09:29

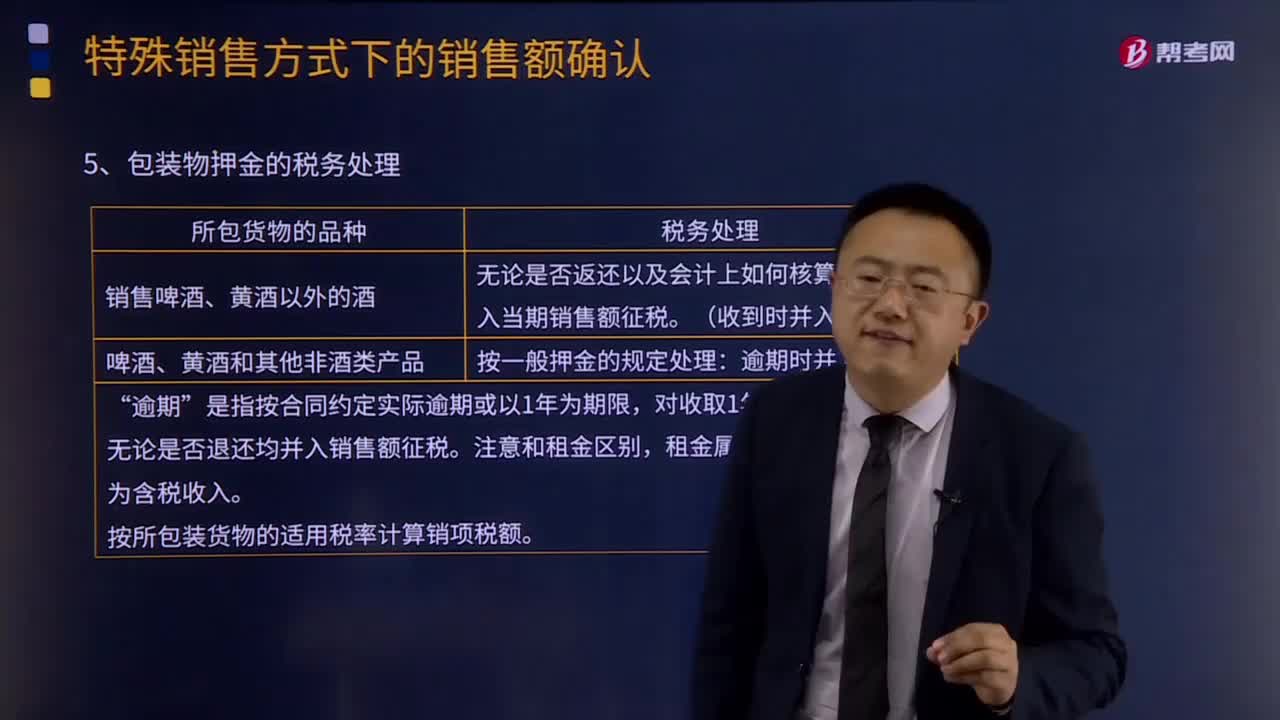

包裝物押金的稅務(wù)處理是怎樣的?:對(duì)因逾期未收回包裝物不再退還的押金,應(yīng)按所包裝貨物的適用稅率計(jì)算銷項(xiàng)稅額。②因逾期(1年為限)未收回包裝物不再退還的押金:均應(yīng)在收取當(dāng)期并入銷售額中征稅。【提示】請(qǐng)區(qū)分包裝物押金和包裝費(fèi)、包裝物租金“銷售貨物同時(shí)收取的包裝費(fèi)、包裝物租金屬于價(jià)外費(fèi)用”應(yīng)價(jià)稅分離后并入銷售額計(jì)征增值稅,在將包裝物押金并入銷售額征稅時(shí)。納稅人為銷售貨物出租出借包裝物而收取的押金。

00:37

00:37

公司購(gòu)買一批口罩,對(duì)方無(wú)法提供發(fā)票,會(huì)計(jì)如何處理?:公司購(gòu)買一批口罩,對(duì)方無(wú)法提供發(fā)票,會(huì)計(jì)如何處理?業(yè)務(wù)是真實(shí)的,可以拿入庫(kù)單,合同、付款憑證,作為庫(kù)存或成本費(fèi)用處理,但是因沒(méi)有發(fā)票,由此而形成的成本費(fèi)用不能在所得稅前扣除,并且您需要承擔(dān)在經(jīng)濟(jì)業(yè)務(wù)發(fā)生時(shí)沒(méi)取得真實(shí)合法有效票據(jù)的稅務(wù)稽查風(fēng)險(xiǎn)。

05:13

05:13

租賃的稅務(wù)是如何處理的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人出資向供貨商購(gòu)買承租人選定的設(shè)備。出租人與承租人訂立一項(xiàng)租賃合同,租賃資產(chǎn)的所有權(quán)轉(zhuǎn)移給承租人,(2)承租人有購(gòu)買租賃資產(chǎn)的選擇權(quán),(4)租賃開始日最低租賃付款額的現(xiàn)值幾乎相當(dāng)于(通常解釋為等于或大于90%)租賃開始日租賃資產(chǎn)的公允價(jià)值,除融資租賃以外的租賃為經(jīng)營(yíng)租賃:以經(jīng)營(yíng)租賃方式租入固定資產(chǎn)發(fā)生的租賃費(fèi)支出:

04:07

04:07

固定資產(chǎn)處置是怎樣進(jìn)行賬務(wù)處理的?:固定資產(chǎn)處置是怎樣進(jìn)行賬務(wù)處理的?固定資產(chǎn)是指企業(yè)使用期限超過(guò)1年的房屋、建筑物、機(jī)器、機(jī)械、運(yùn)輸工具以及其他與生產(chǎn)、經(jīng)營(yíng)有關(guān)的設(shè)備、器具、工具等。也應(yīng)當(dāng)作為固定資產(chǎn)。固定資產(chǎn)是企業(yè)的勞動(dòng)手段,固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈(zèng)固定資產(chǎn)等。1.出售持有待售非流動(dòng)資產(chǎn)、處置組見25章。

00:59

00:59

銷售發(fā)票是否需要審批?:銷售發(fā)票是否需要審批?在審計(jì)當(dāng)中,是并沒(méi)有強(qiáng)調(diào)銷售發(fā)票是一定要經(jīng)過(guò)審核才能提供的,因?yàn)殇N售發(fā)票本身就是根據(jù)一系列經(jīng)過(guò)審核的單據(jù)開具的,所以是不需要再審計(jì)一步的。而在實(shí)務(wù)當(dāng)中,一方面可能是由于想要從嚴(yán)處理,意思是雖然不要求審批,但是肯定是再經(jīng)過(guò)一道審批會(huì)更加的嚴(yán)謹(jǐn)放心,所以會(huì)要求要審批;也可能是因?yàn)樵趯?shí)務(wù)中并不是所有的比如銷售單、發(fā)運(yùn)憑證這種單據(jù)都是審批后的,所以為了保證最終開具的發(fā)票是正確的。

05:33

05:33

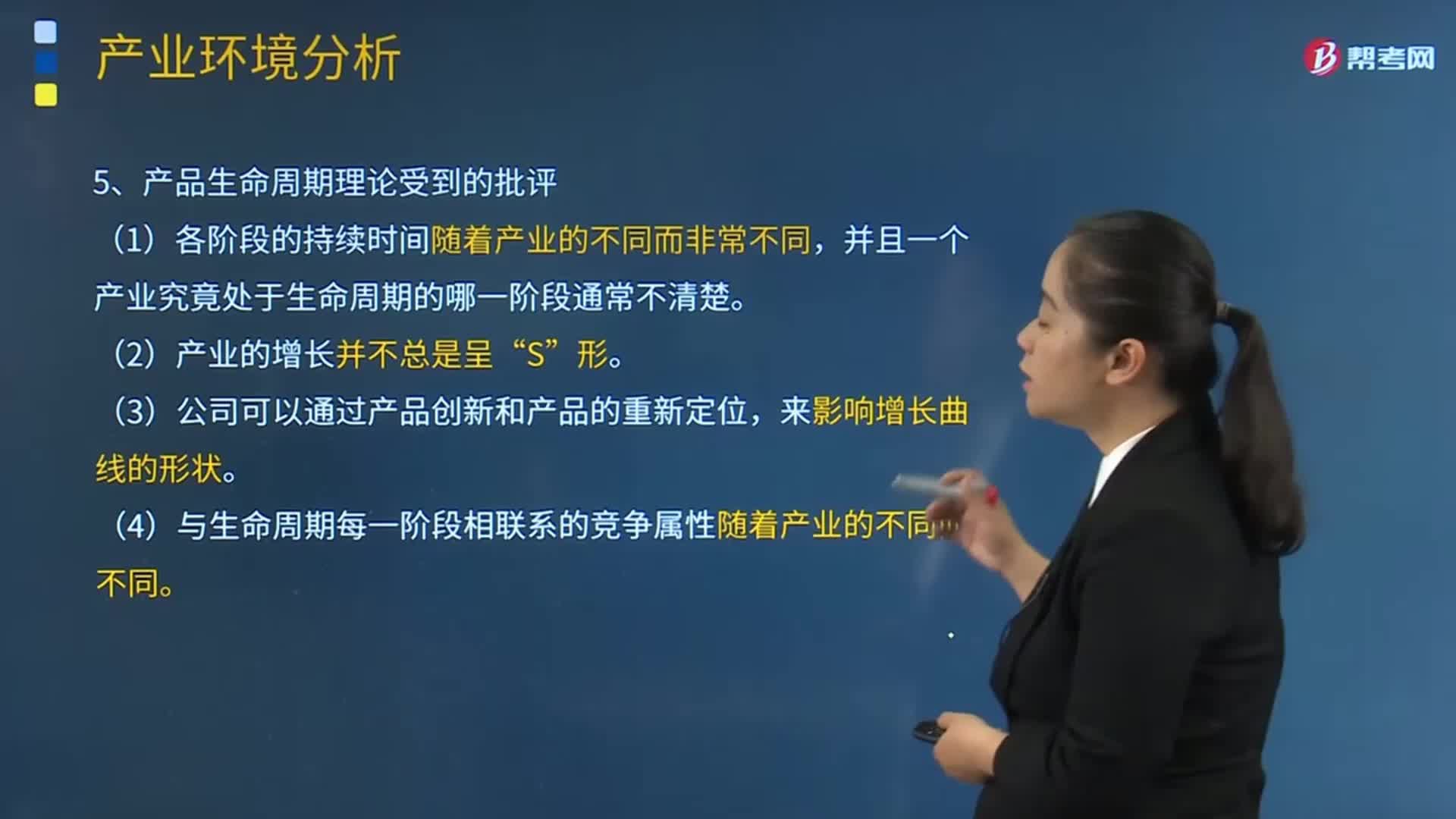

周期理論收到的批評(píng)是什么?:并且一個(gè)產(chǎn)業(yè)究竟處于生命周期的哪一階段通常不清楚。(4)與生命周期每一階段相聯(lián)系的競(jìng)爭(zhēng)屬性隨著產(chǎn)業(yè)的不同而不同。【解析】本題主要考查的是產(chǎn)品生命周期不同階段經(jīng)營(yíng)風(fēng)險(xiǎn)的特點(diǎn)。導(dǎo)入期產(chǎn)品的經(jīng)營(yíng)風(fēng)險(xiǎn)非常高。A.從產(chǎn)業(yè)環(huán)境與從國(guó)際生產(chǎn)要素組合不同角度分析,產(chǎn)品生命周期的內(nèi)涵是一致的。產(chǎn)品生命周期可以劃分為導(dǎo)入期、成長(zhǎng)期、成熟期和衰退期4個(gè)階段。D.產(chǎn)品生命周期可用于分析所有產(chǎn)業(yè)的發(fā)展規(guī)律。

03:01

03:01

納稅環(huán)節(jié)應(yīng)該如何理解?:納稅環(huán)節(jié)應(yīng)該如何理解?納稅環(huán)節(jié):指征稅對(duì)象在從生產(chǎn)到消費(fèi)的流轉(zhuǎn)過(guò)程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。要掌握生產(chǎn)、批發(fā)、零售、進(jìn)出口、收入取得、費(fèi)用支出等各個(gè)環(huán)節(jié)上的稅種分布。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對(duì)象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應(yīng)稅商品在流轉(zhuǎn)過(guò)程中應(yīng)納稅的環(huán)節(jié)。都可能成為納稅環(huán)節(jié)。但考慮到稅收對(duì)經(jīng)濟(jì)的影響、財(cái)政收人的需要以及稅收征管的能力等因素。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日