下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

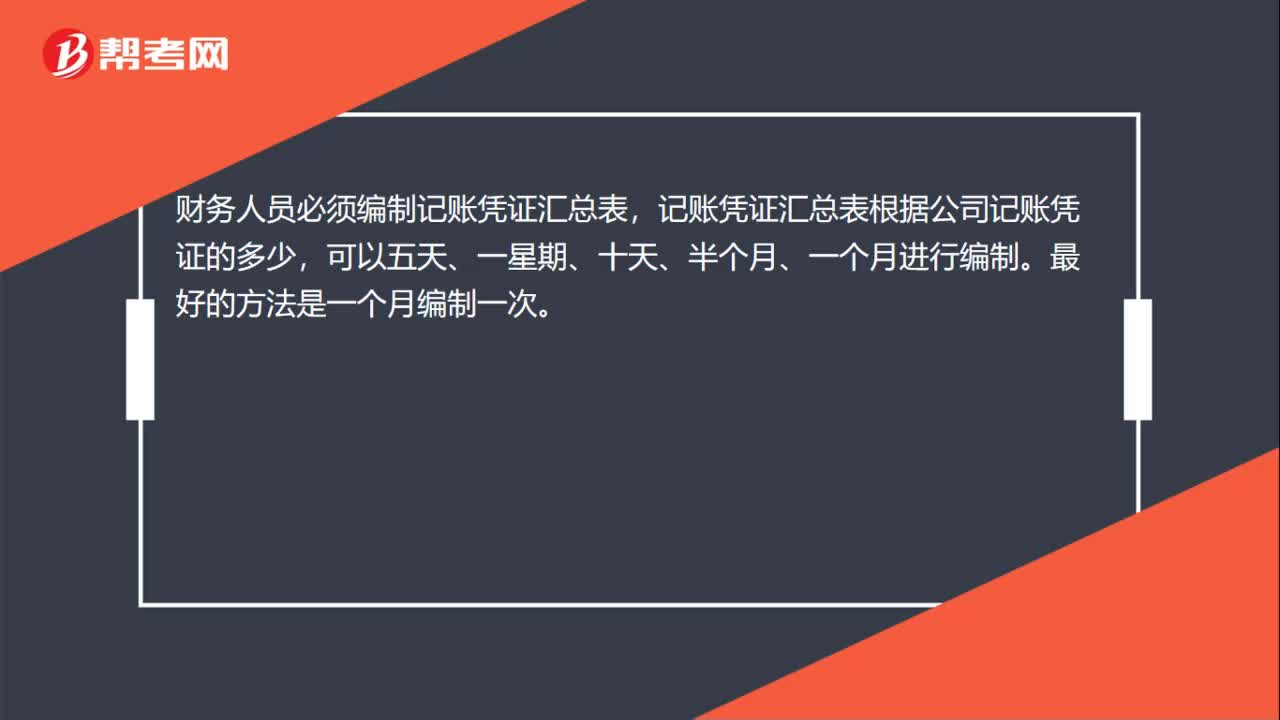

00:23必須用記賬憑證匯總表嗎?:必須用記賬憑證匯總表嗎?財務(wù)人員必須編制記賬憑證匯總表,記賬憑證匯總表根據(jù)公司記賬憑證的多少,可以五天、一星期、十天、半個月、一個月進(jìn)行編制。最好的方法是一個月編制一次。

00:25

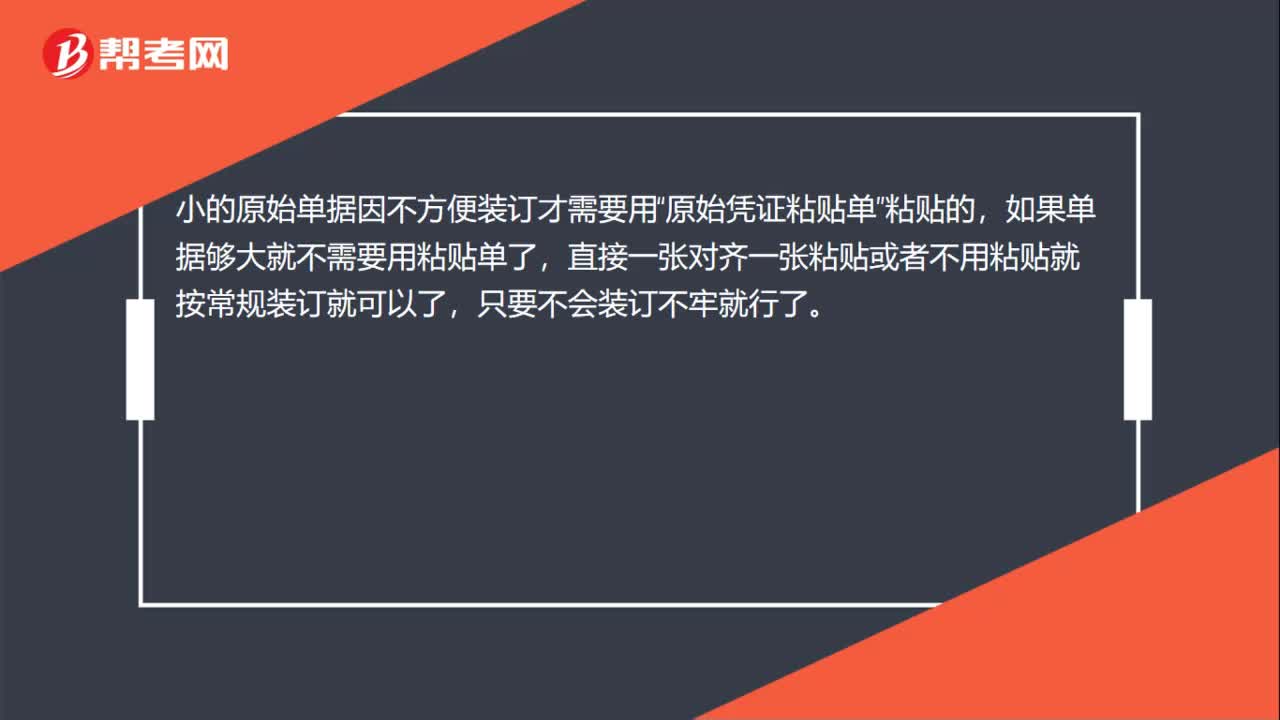

00:25必須要用原始憑證粘貼單嗎?:必須要用原始憑證粘貼單嗎?小的原始單據(jù)因不方便裝訂才需要用“原始憑證粘貼單”粘貼的,如果單據(jù)夠大就不需要用粘貼單了,直接一張對齊一張粘貼或者不用粘貼就按常規(guī)裝訂就可以了,只要不會裝訂不牢就行了。

00:17

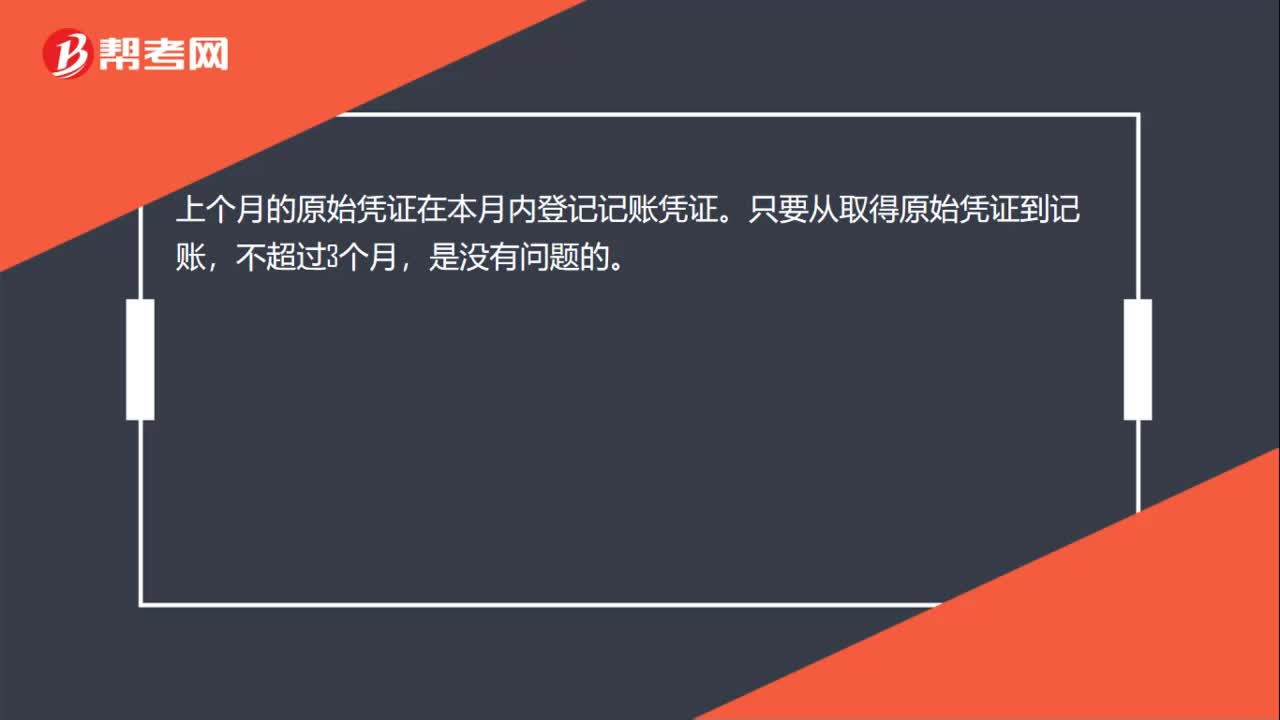

00:17本月收到上月的原始憑證怎么辦?:本月收到上月的原始憑證怎么辦?上個月的原始憑證在本月內(nèi)登記記賬憑證。只要從取得原始憑證到記賬,不超過3個月,是沒有問題的。

00:15

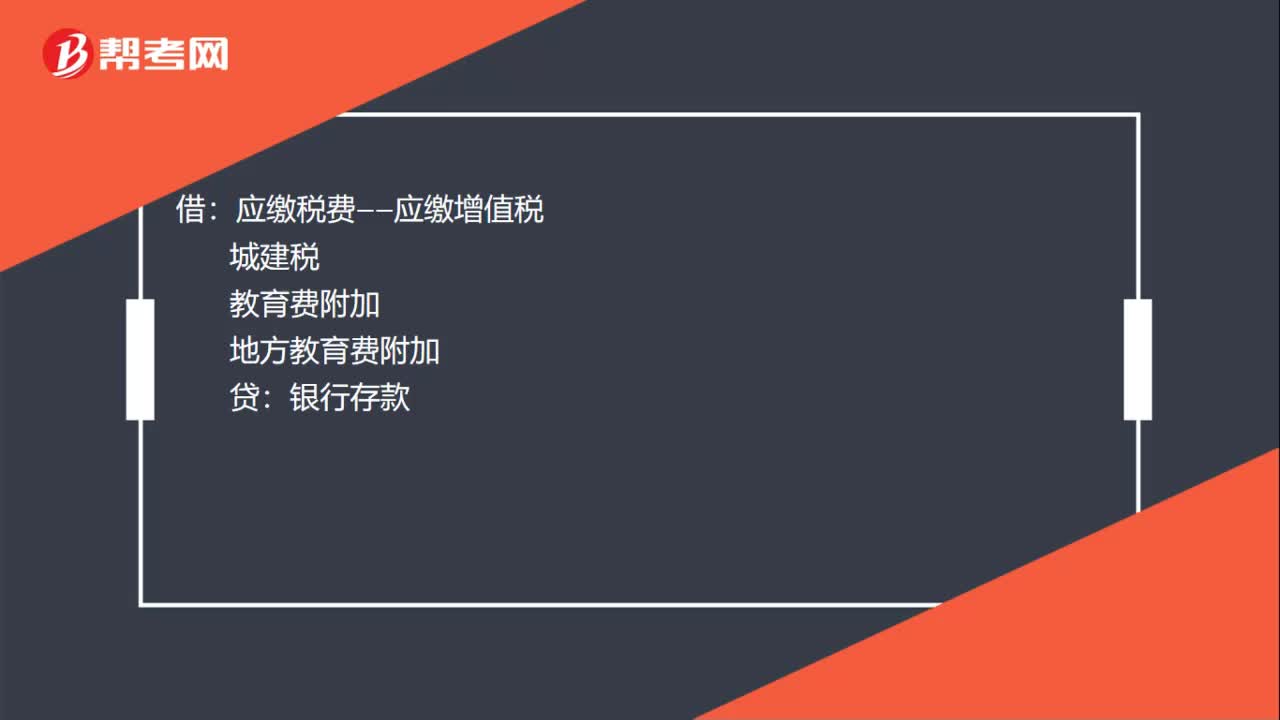

00:15報稅月末的記賬憑證是什么?:報稅月末的記賬憑證是什么?借:應(yīng)繳稅費——應(yīng)繳增值稅:城建稅教育費附加地方教育費附加貸銀行存款

00:45

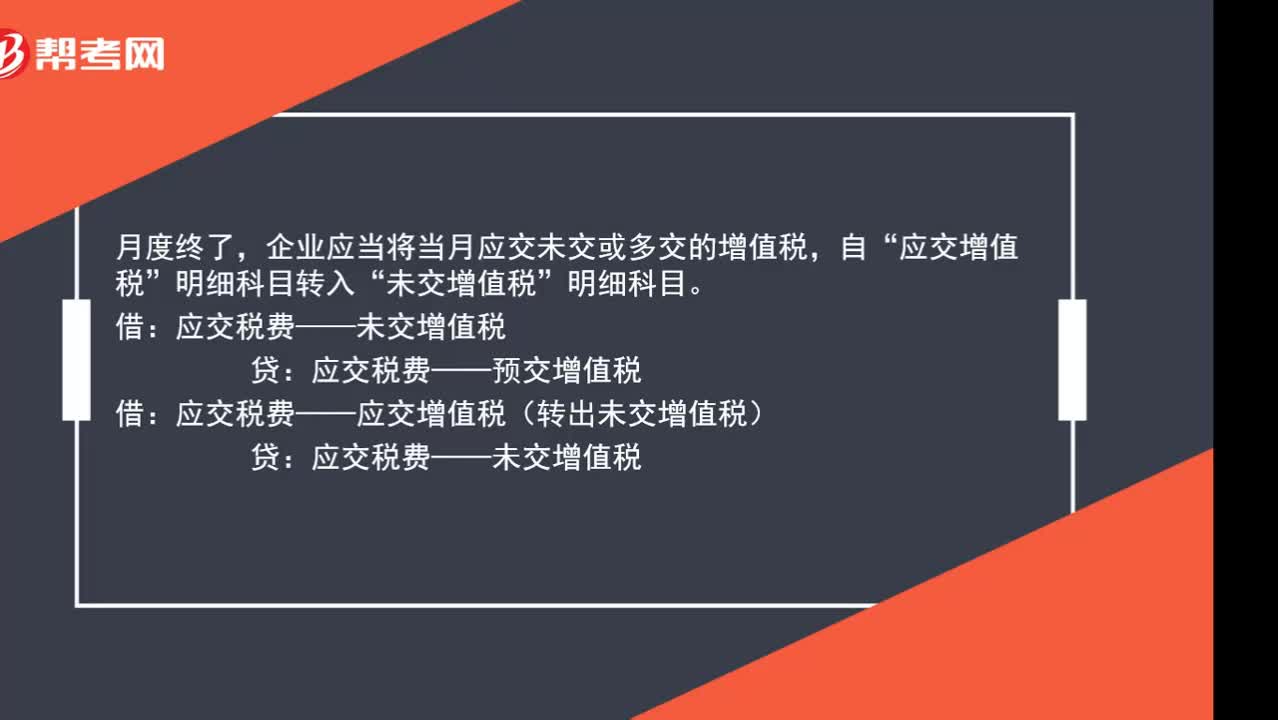

00:45月末轉(zhuǎn)出未繳增值稅應(yīng)該怎么處理?:月末轉(zhuǎn)出未繳增值稅應(yīng)該怎么處理?月度終了,企業(yè)應(yīng)當(dāng)將當(dāng)月應(yīng)交未交或多交的增值稅,應(yīng)交增值稅”明細(xì)科目轉(zhuǎn)入“未交增值稅”明細(xì)科目。應(yīng)交稅費——未交增值稅:應(yīng)交稅費——預(yù)交增值稅:借應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸應(yīng)交稅費——未交增值稅

00:24

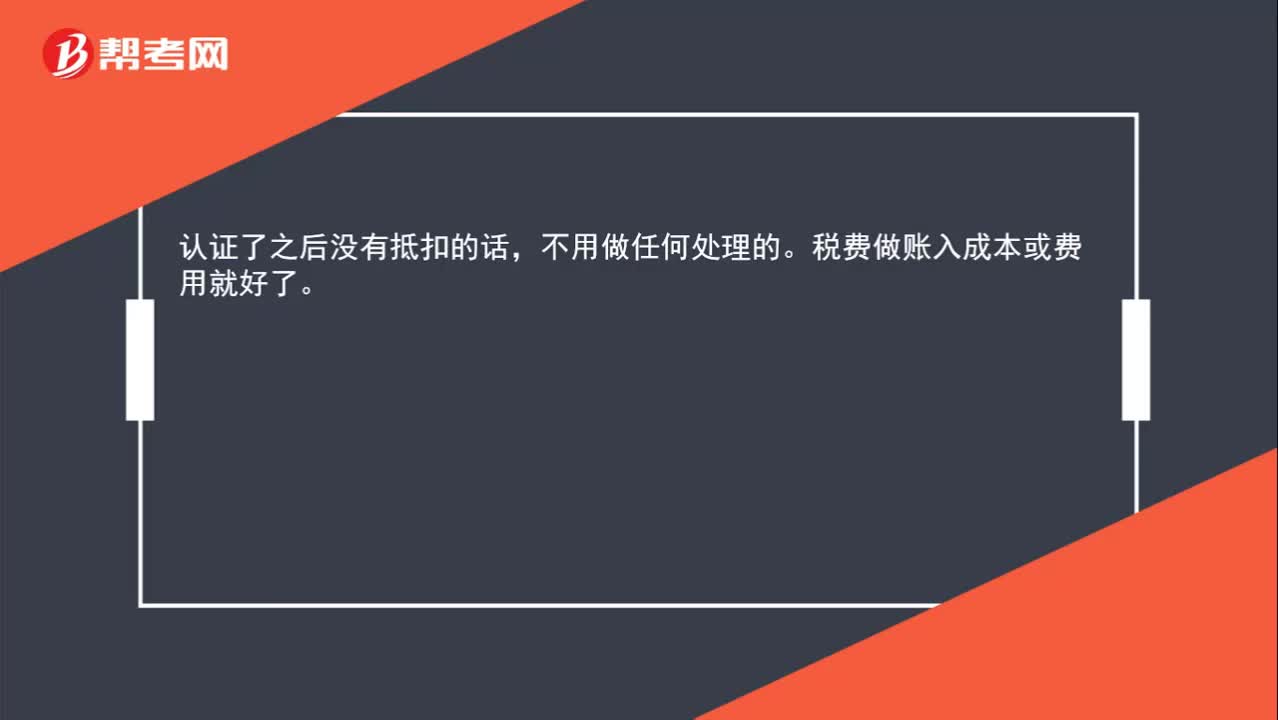

00:24認(rèn)證錯發(fā)票可以做進(jìn)項稅轉(zhuǎn)出嗎?:認(rèn)證錯發(fā)票可以做進(jìn)項稅轉(zhuǎn)出嗎?認(rèn)證了之后沒有抵扣的話,不用做任何處理的。稅費做賬入成本或費用就好了。

00:23

00:23負(fù)數(shù)發(fā)票對月末發(fā)票總額有影響嗎?:負(fù)數(shù)發(fā)票對月末發(fā)票總額有影響嗎?負(fù)數(shù)發(fā)票是把原來的那張發(fā)票金額沖了,這個月的銷項會沖減相應(yīng)的金額。

00:20

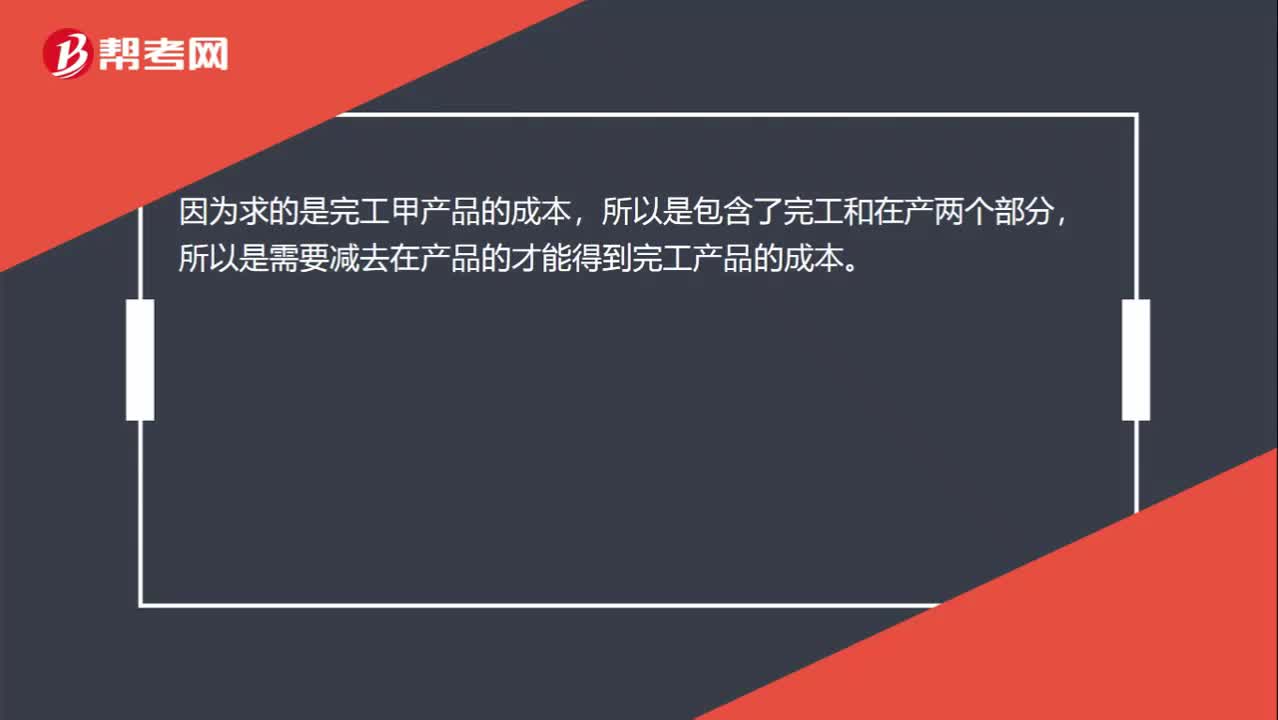

00:20月末在產(chǎn)品為啥減去呢?:月末在產(chǎn)品為啥減去呢?因為求的是完工甲產(chǎn)品的成本,所以是包含了完工和在產(chǎn)兩個部分,所以是需要減去在產(chǎn)品的才能得到完工產(chǎn)品的成本。

00:56

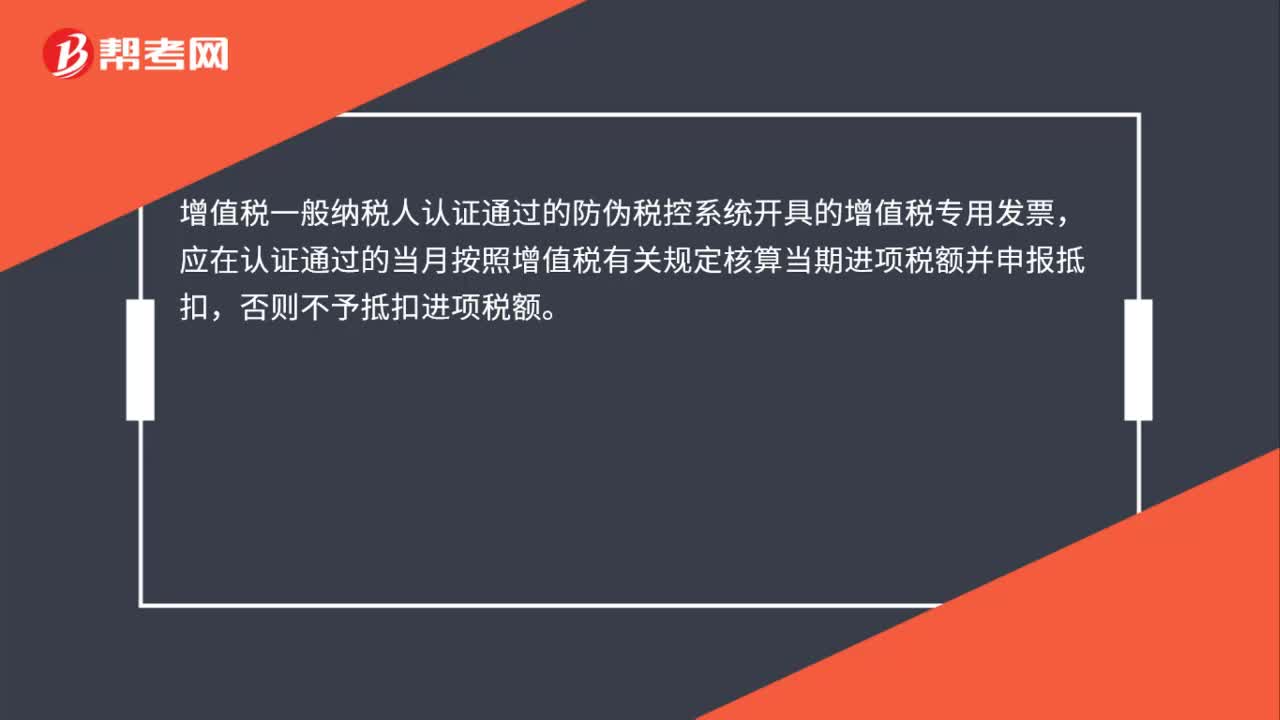

00:56待認(rèn)證進(jìn)項稅額的賬務(wù)如何處理?:待認(rèn)證進(jìn)項稅額的賬務(wù)如何處理?如果是購進(jìn)貨物時發(fā)票尚未完成認(rèn)證,比如已經(jīng)交給稅務(wù)局或者海關(guān)了,但是正在認(rèn)證中,沒有完成認(rèn)證。此時購買商品時:原材料:應(yīng)交稅費——待認(rèn)證進(jìn)項稅額:銀行存款:實際通過認(rèn)證允許抵扣時借應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)貸應(yīng)交稅費——待認(rèn)證進(jìn)項稅額

00:43

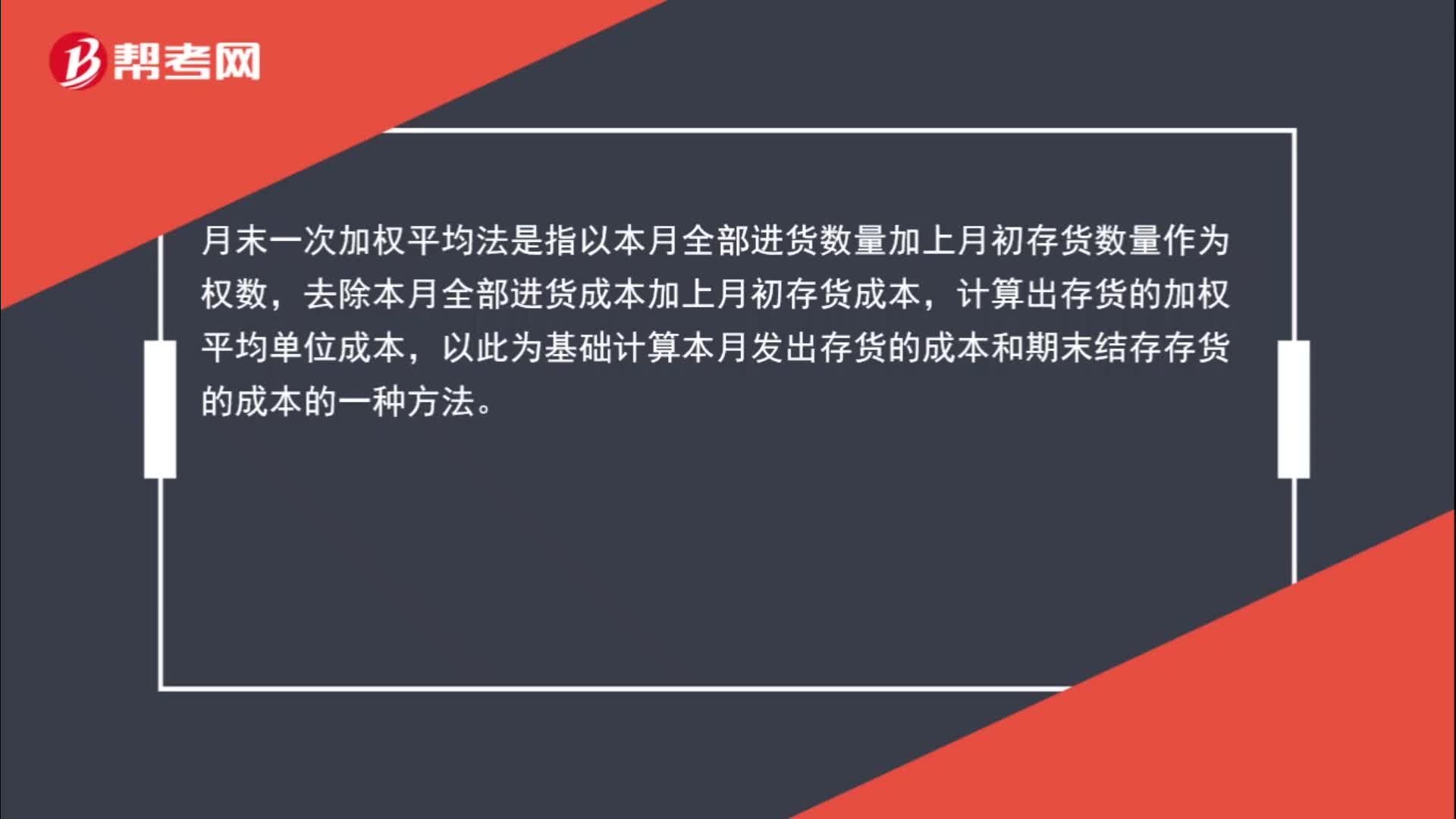

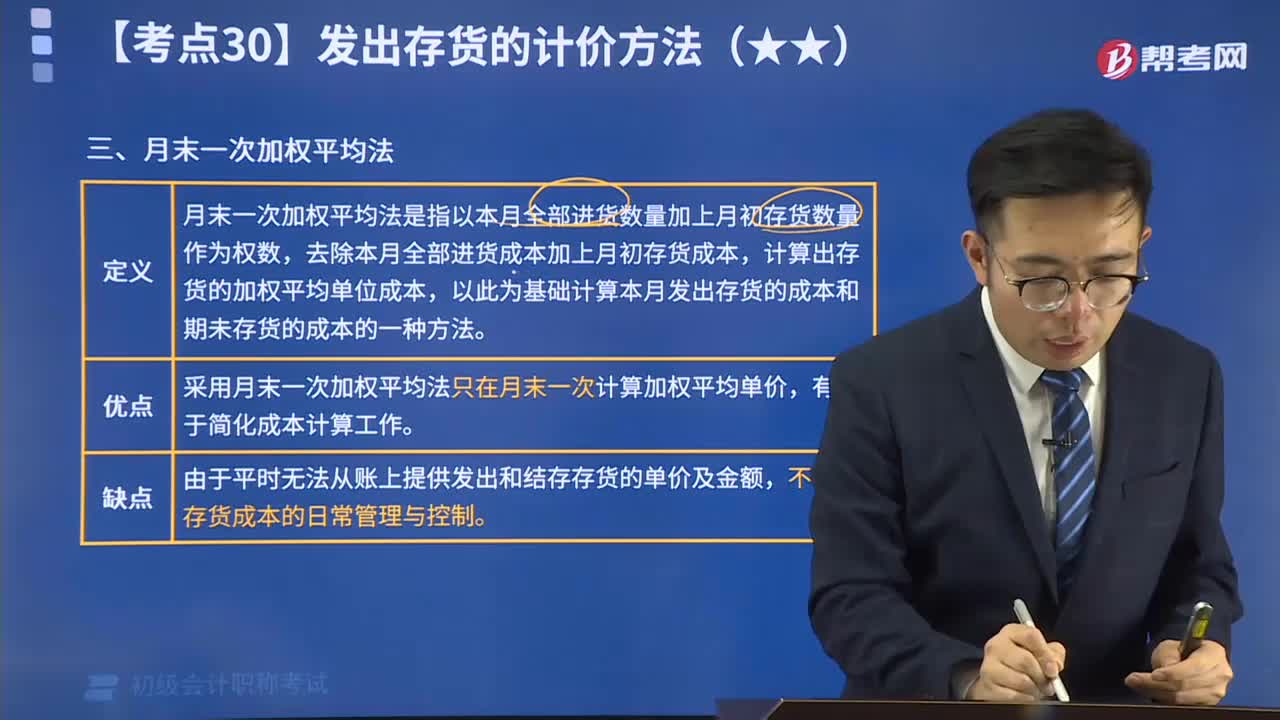

00:43月末加權(quán)平均法是什么?:月末加權(quán)平均法是什么?月末一次加權(quán)平均法是指以本月全部進(jìn)貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除本月全部進(jìn)貨成本加上月初存貨成本,計算出存貨的加權(quán)平均單位成本,以此為基礎(chǔ)計算本月發(fā)出存貨的成本和期末結(jié)存存貨的成本的一種方法。

01:53

01:53月末轉(zhuǎn)出多交增值稅和未交增值稅如何進(jìn)行會計處理?:月末轉(zhuǎn)出多交增值稅和未交增值稅如何進(jìn)行會計處理?核算增值稅應(yīng)該在應(yīng)交稅費科目下設(shè)置“應(yīng)交增值稅”未交增值稅”輔導(dǎo)期一般納稅人還需要設(shè)置“待抵扣進(jìn)項稅額”應(yīng)交稅費-應(yīng)交增值稅“日常記帳涉及到的明細(xì)專欄”進(jìn)項稅額、已交稅金、銷項稅額、進(jìn)項稅額轉(zhuǎn)出:轉(zhuǎn)出未交增值稅和轉(zhuǎn)出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進(jìn)行轉(zhuǎn)賬。甲公司編制如下會計分錄:

10:15

10:15快速掌握什么是月末一次加權(quán)平均法?:月末一次加權(quán)平均法是指以本月全部進(jìn)貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除本月全部進(jìn)貨成本加上月初存貨成本,計算出存貨的加權(quán)平均單位成本,以此為基礎(chǔ),計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日