初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

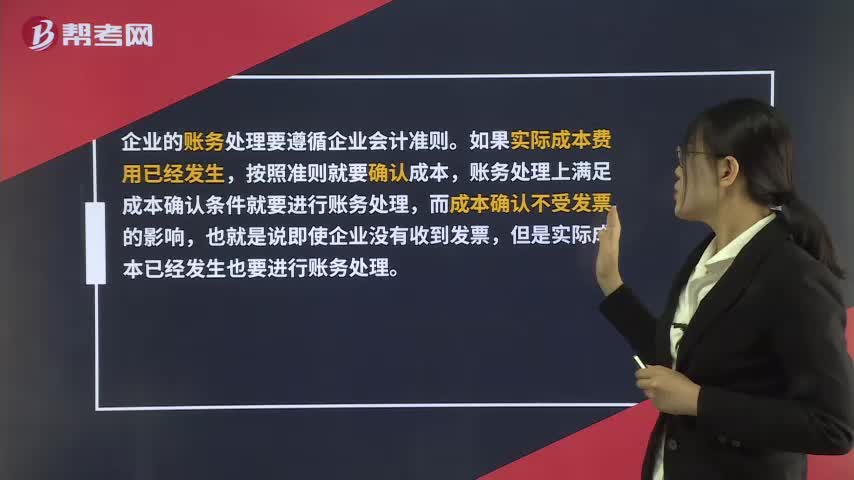

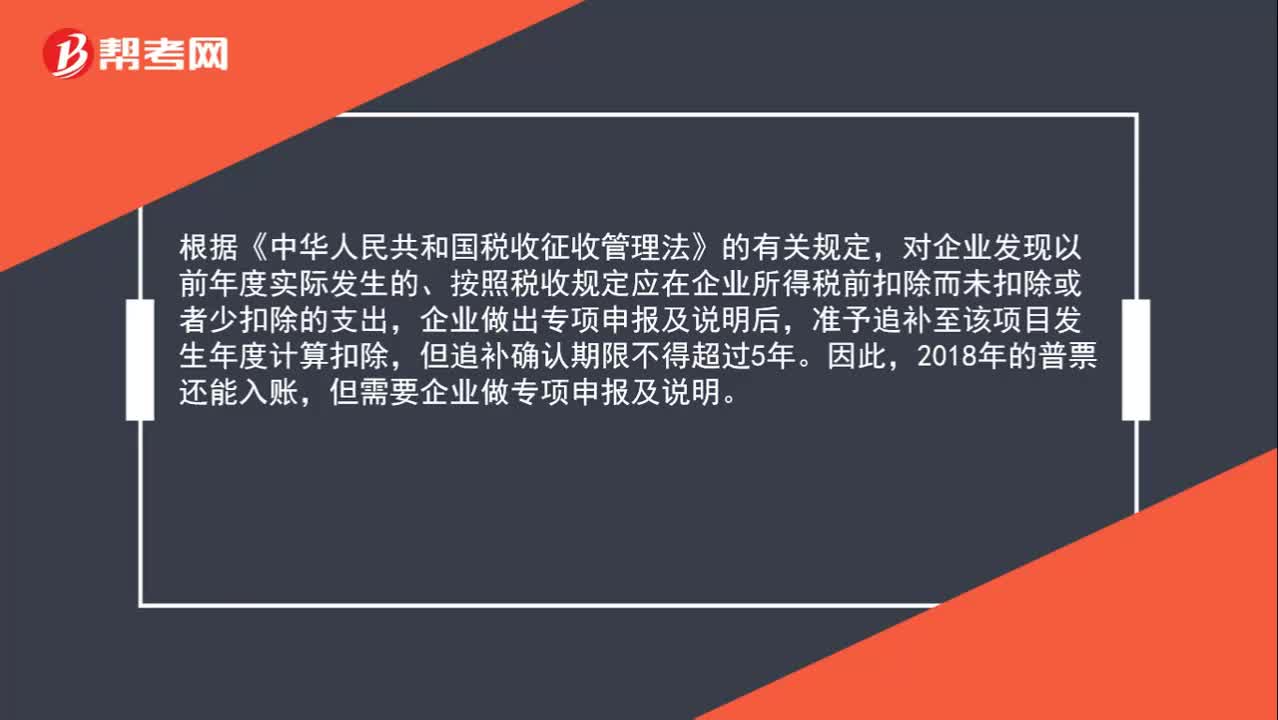

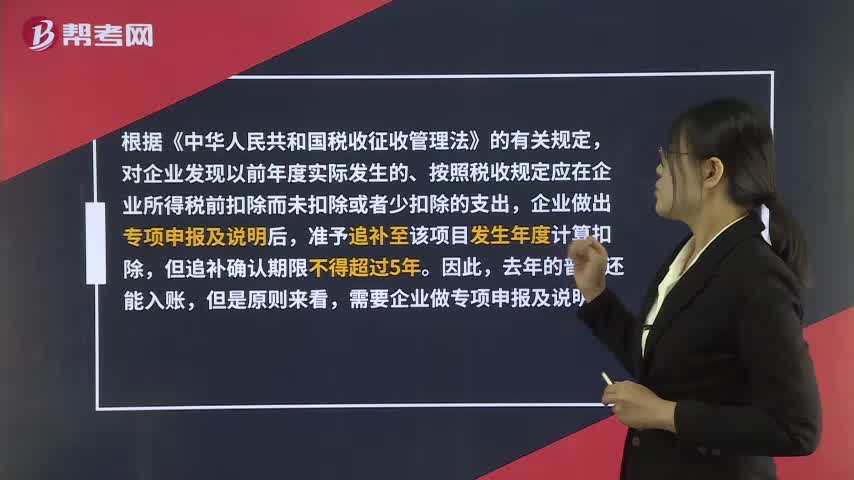

00:51去年的普票能入賬嗎?:根據(jù)《中華人民共和國稅收征收管理法》的有關(guān)規(guī)定,對企業(yè)發(fā)現(xiàn)以前年度實(shí)際發(fā)生的、按照稅收規(guī)定應(yīng)在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,企業(yè)做出專項(xiàng)申報(bào)及說明后,準(zhǔn)予追補(bǔ)至該項(xiàng)目發(fā)生年度計(jì)算扣除,但追補(bǔ)確認(rèn)期限不得超過5年。因此,去年的普票還能入賬,但是原則來看,需要企業(yè)做專項(xiàng)申報(bào)及說明。

00:44

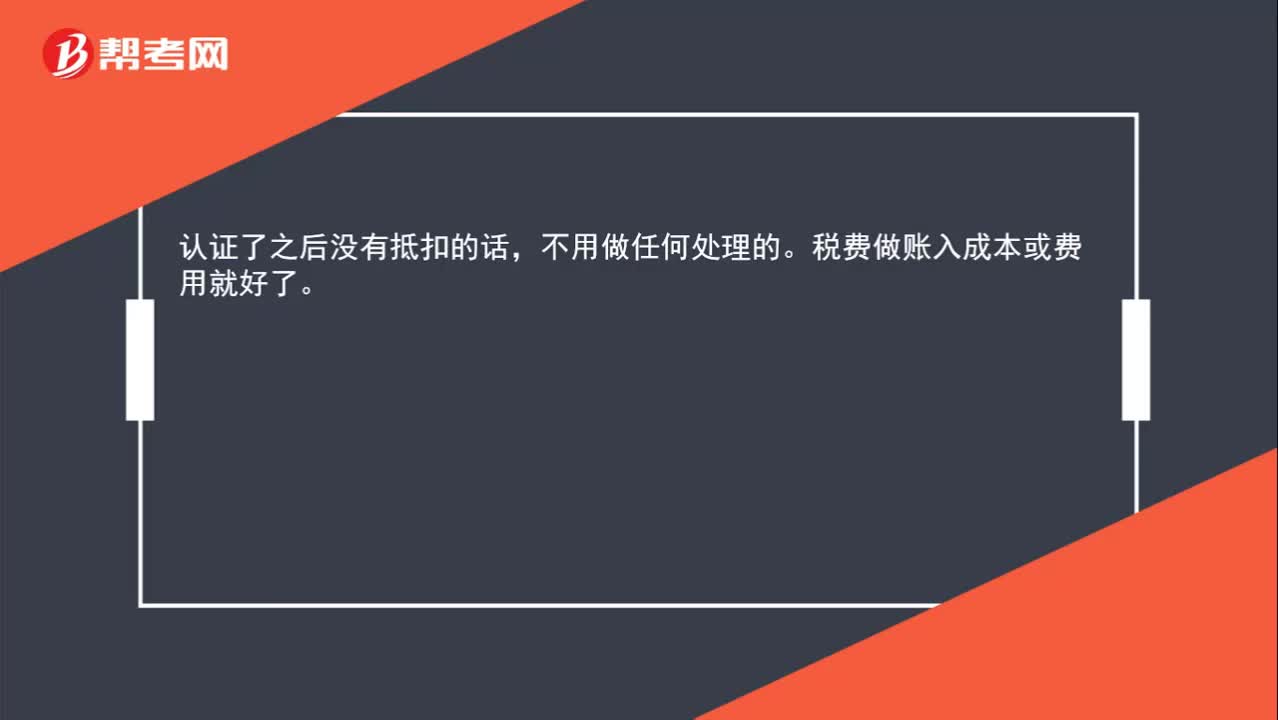

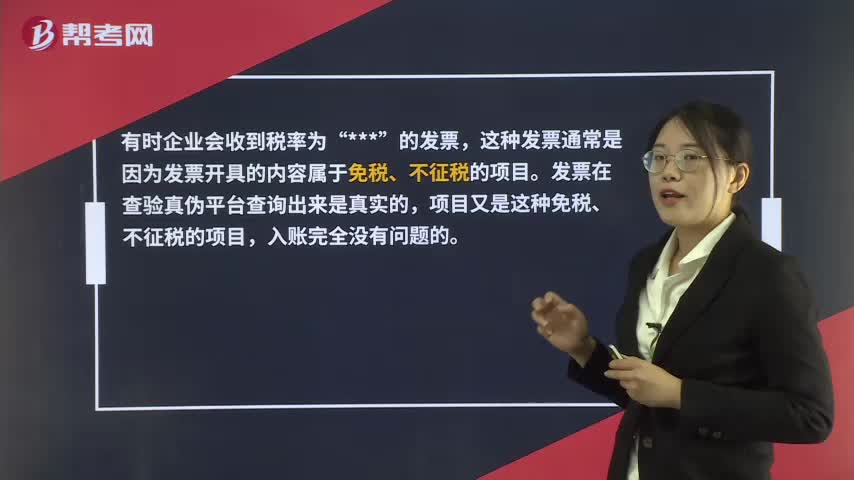

00:44沒有稅率和稅額的發(fā)票能用嗎?:沒有稅率和稅額的發(fā)票能用嗎?有時(shí)企業(yè)會(huì)收到稅率為“***”的發(fā)票,這種發(fā)票通常是因?yàn)榘l(fā)票開具的內(nèi)容屬于免稅、不征稅的項(xiàng)目。發(fā)票在查驗(yàn)真?zhèn)纹脚_(tái)查詢出來是真實(shí)的,項(xiàng)目又是這種免稅、不征稅的項(xiàng)目,入賬完全沒有問題的。

00:41

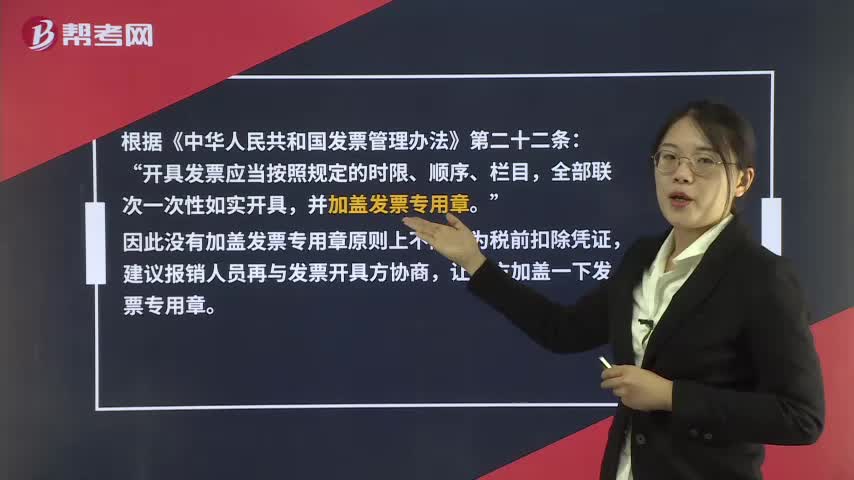

00:41沒蓋發(fā)票專用章的發(fā)票能報(bào)銷嗎?:沒蓋發(fā)票專用章的發(fā)票能報(bào)銷嗎?根據(jù)《中華人民共和國發(fā)票管理辦法》第二十二條:開具發(fā)票應(yīng)當(dāng)按照規(guī)定的時(shí)限、順序、欄目“全部聯(lián)次一次性如實(shí)開具,因此沒有加蓋發(fā)票專用章原則上不能作為稅前扣除憑證。建議報(bào)銷人員再與發(fā)票開具方協(xié)商”讓對方加蓋一下發(fā)票專用章。

00:53

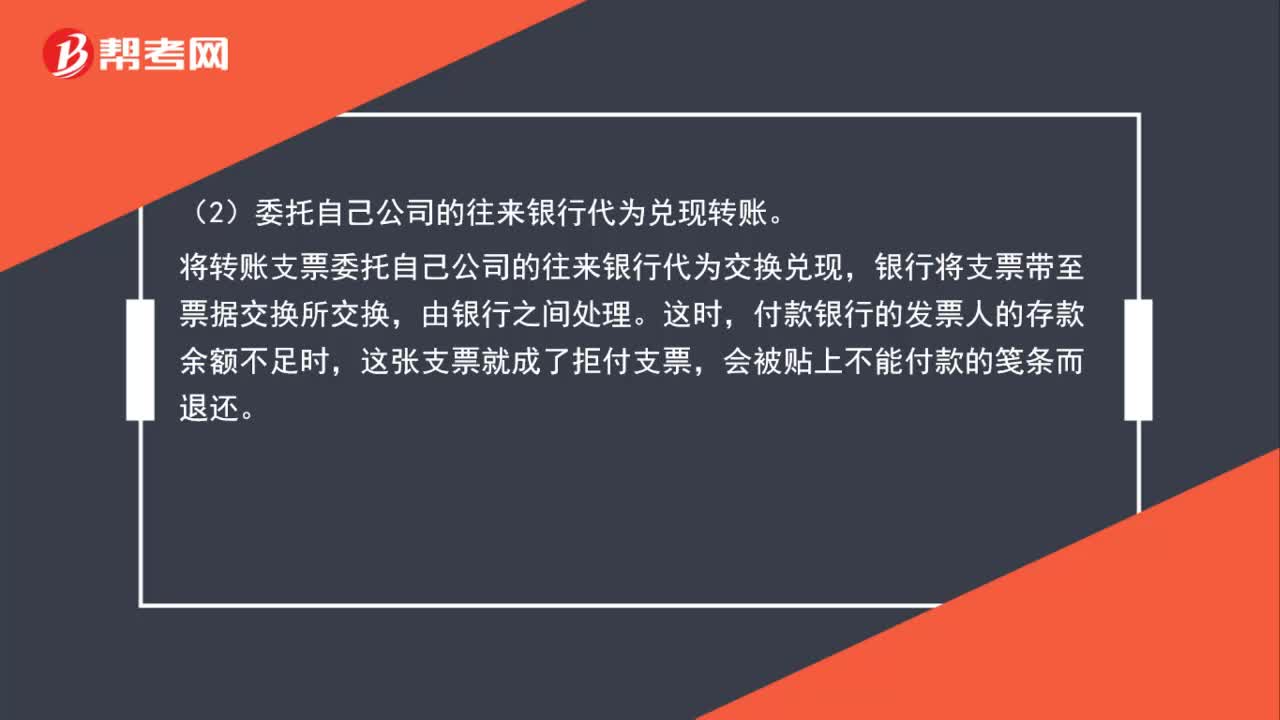

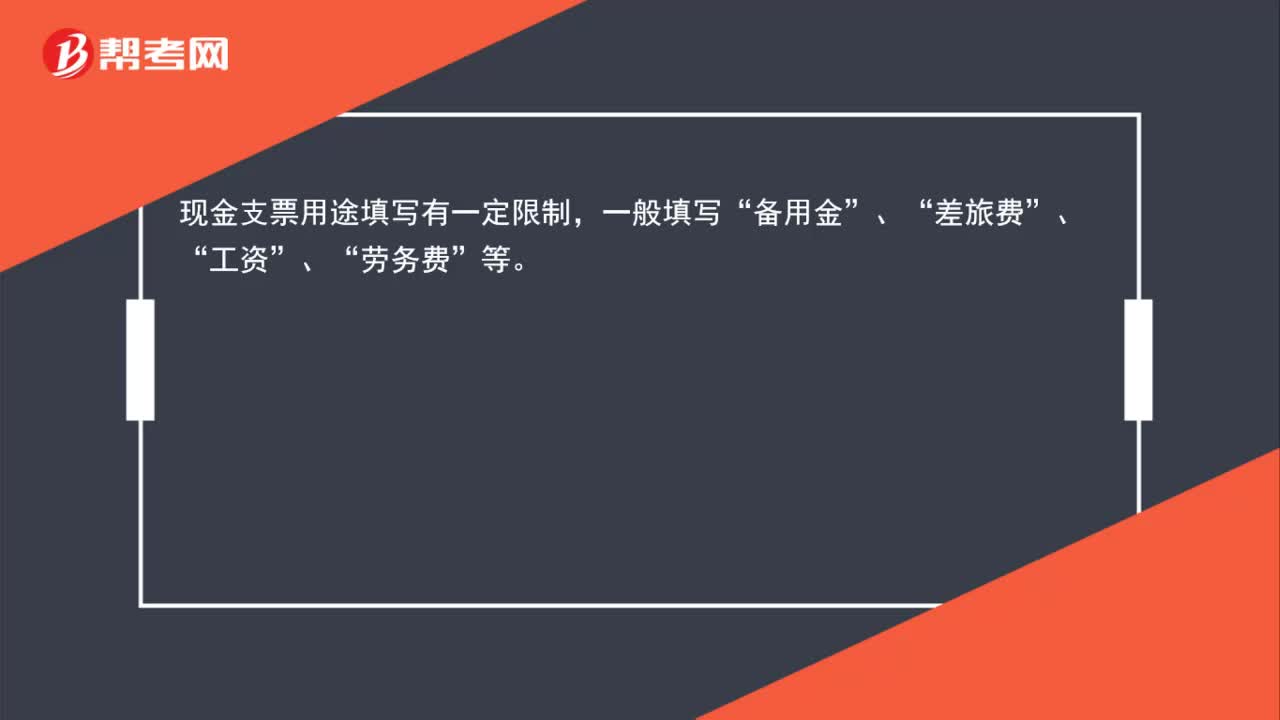

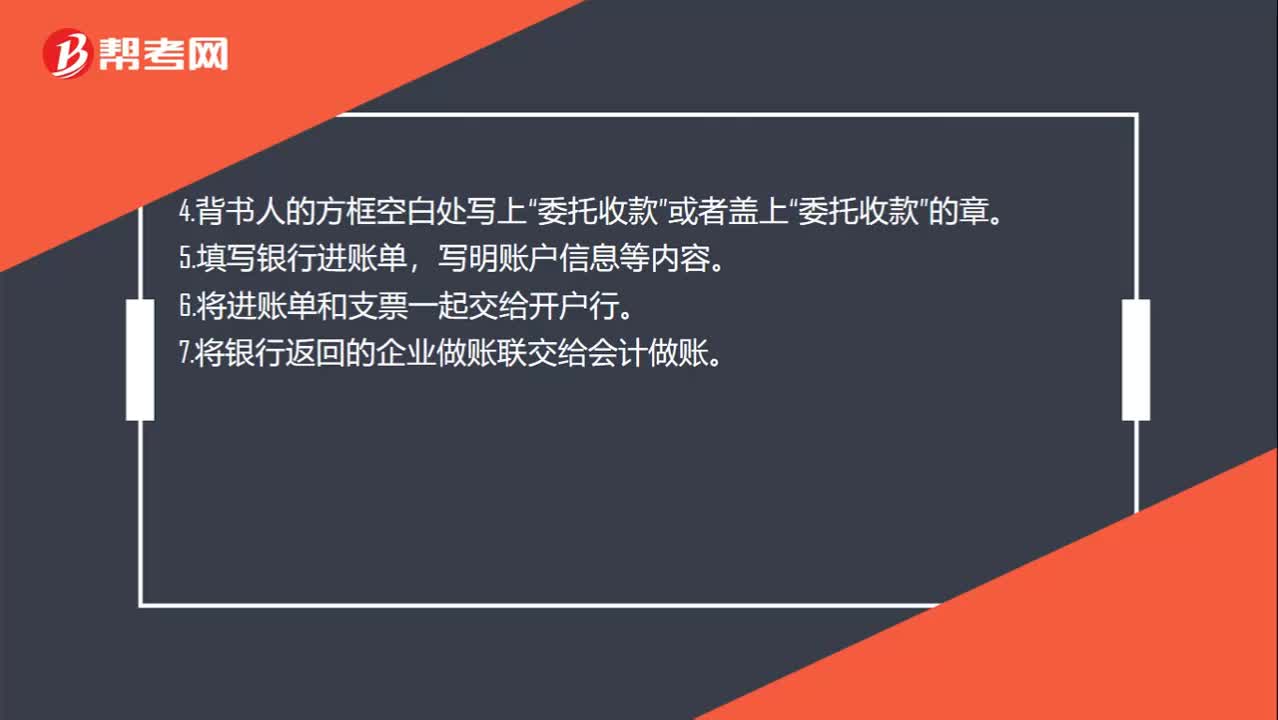

00:53轉(zhuǎn)賬支票怎么用?:轉(zhuǎn)賬支票怎么用?轉(zhuǎn)賬支票的使用流程如下所示:1.收到轉(zhuǎn)賬支票后,看日期金額是否填寫,如未填寫,將其補(bǔ)齊。2.反面背書人的方框里需要蓋上單位的公章和法人章,日期補(bǔ)齊。3.背書人填寫開戶行的名字或者蓋章。4.背書人的方框空白處寫上“或者蓋上“委托收款”5.填寫銀行進(jìn)賬單,寫明賬戶信息等內(nèi)容。6.將進(jìn)賬單和支票一起交給開戶行。7.將銀行返回的企業(yè)做賬聯(lián)交給會(huì)計(jì)做賬。

00:29

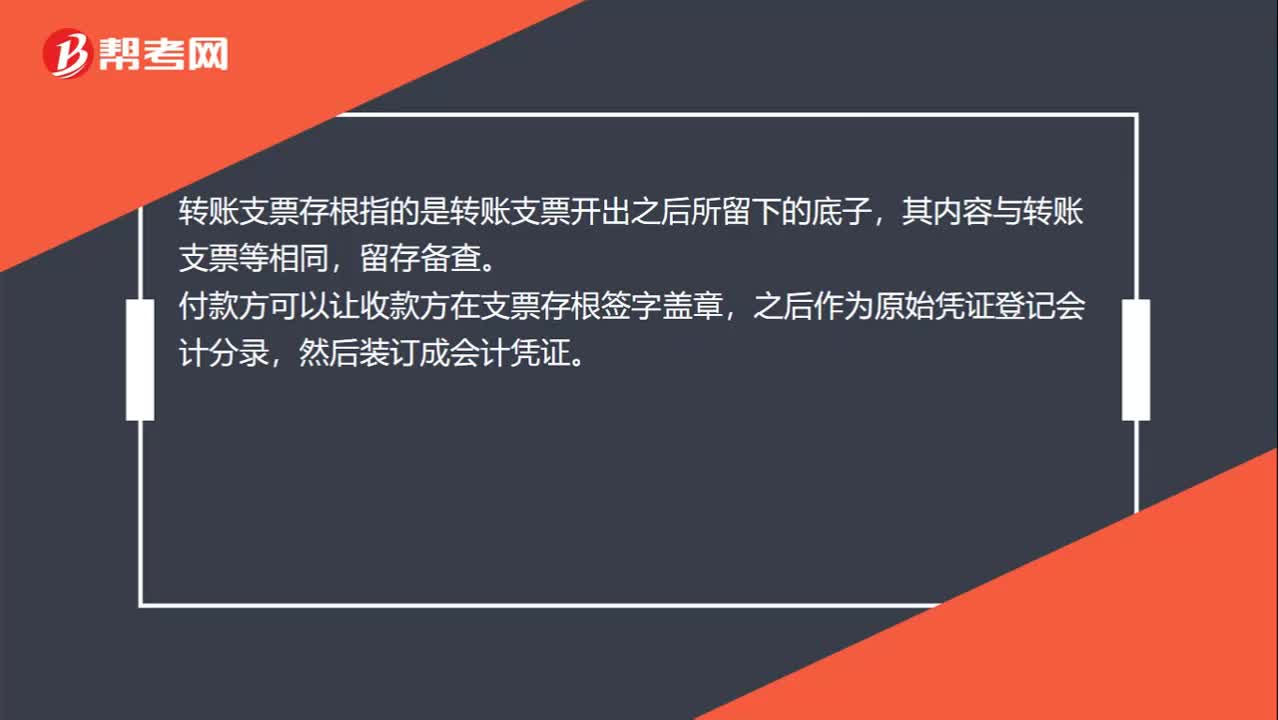

00:29轉(zhuǎn)賬支票存根是什么?:轉(zhuǎn)賬支票存根是什么?轉(zhuǎn)賬支票存根指的是轉(zhuǎn)賬支票開出之后所留下的底子,其內(nèi)容與轉(zhuǎn)賬支票等相同,留存?zhèn)洳椤8犊罘娇梢宰屖湛罘皆谥贝娓炞稚w章,之后作為原始憑證登記會(huì)計(jì)分錄,然后裝訂成會(huì)計(jì)憑證。

01:18

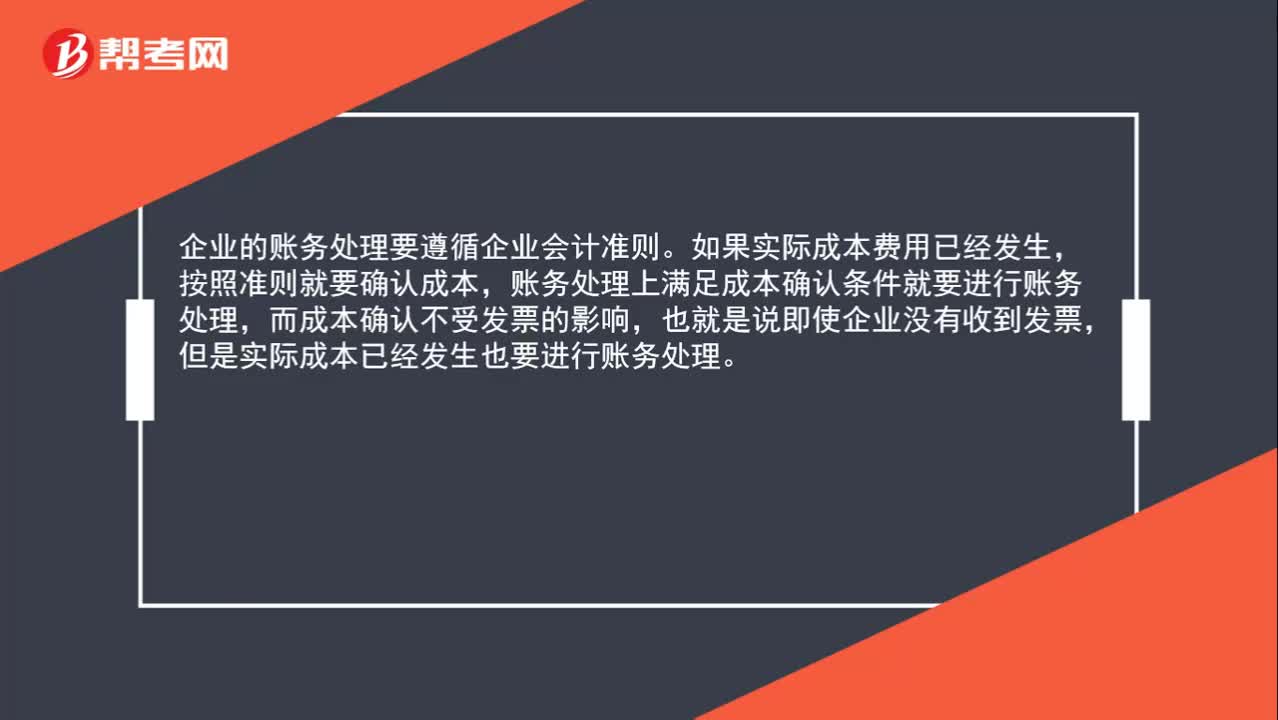

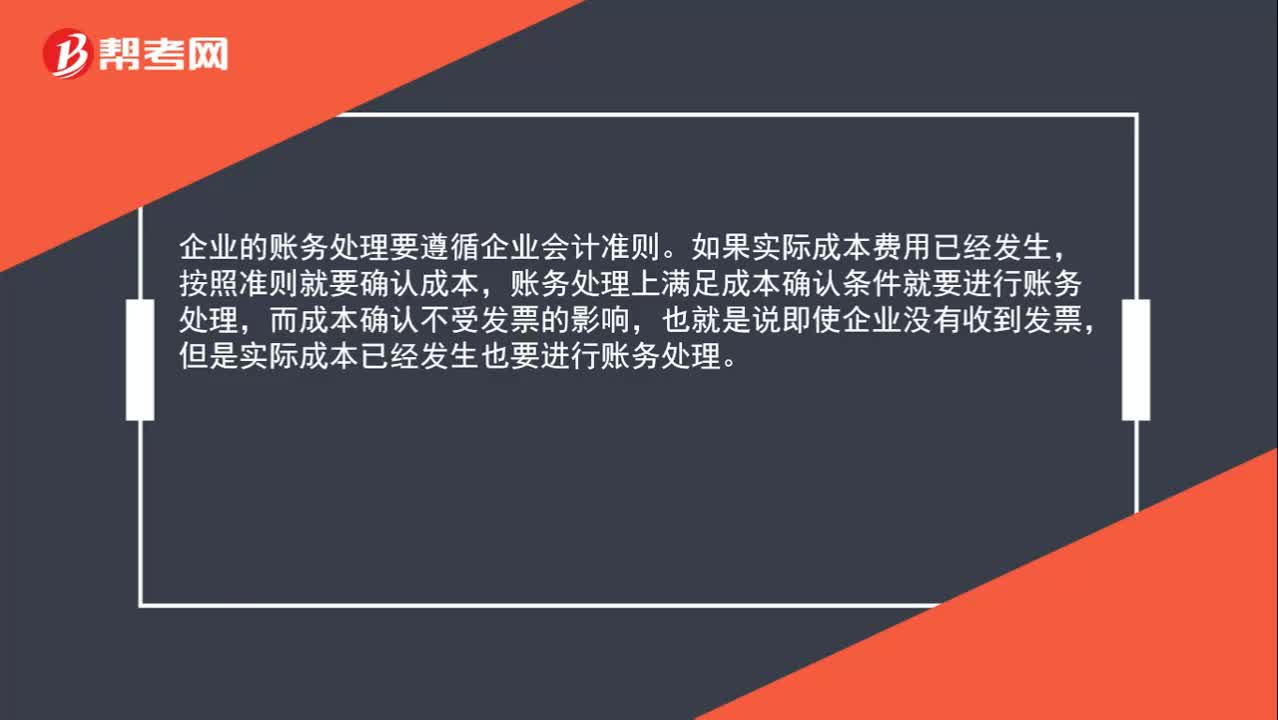

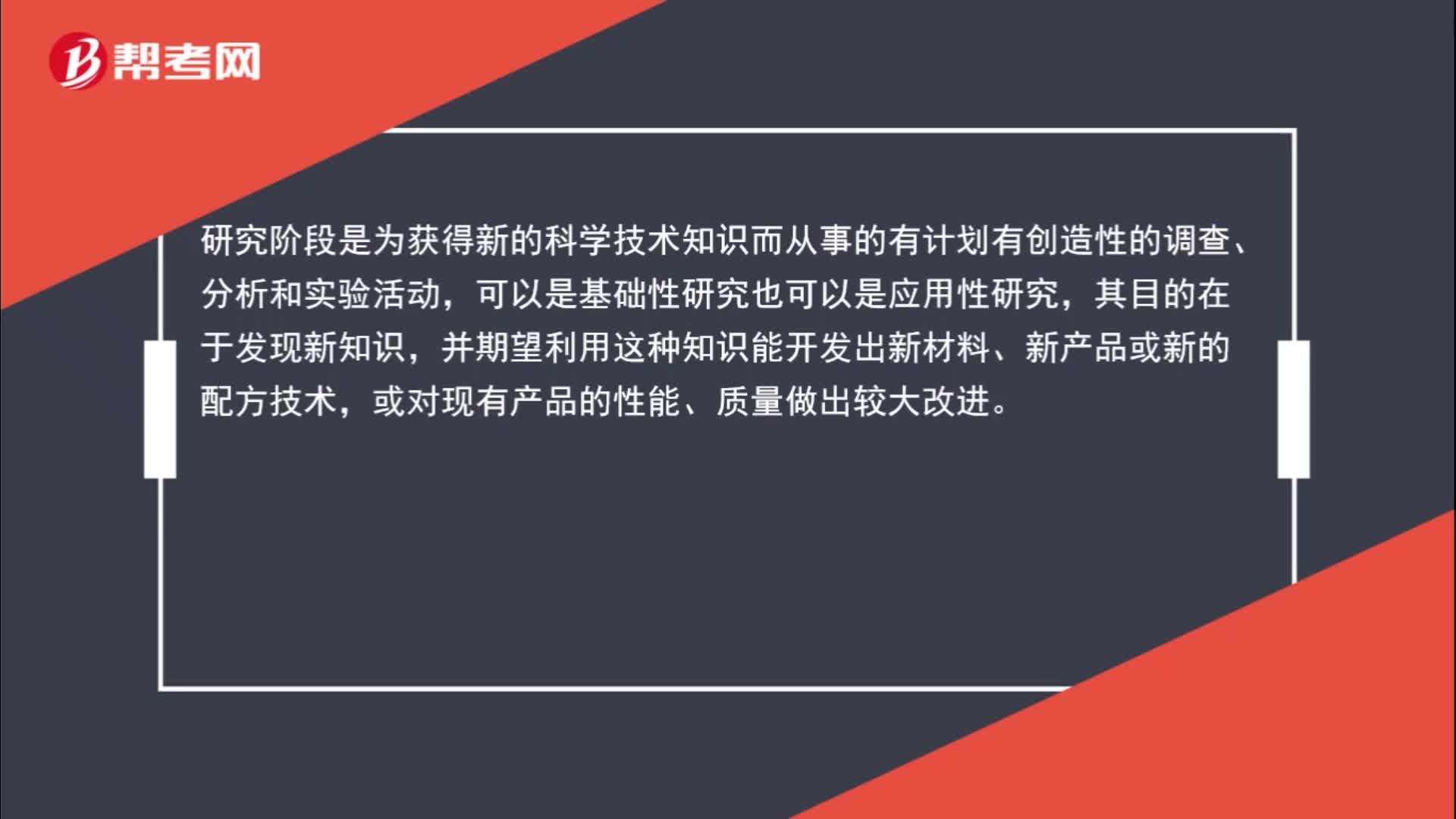

01:18研發(fā)階段支出為什么不計(jì)入成本?:研發(fā)階段支出為什么不計(jì)入成本?研究階段是為獲得新的科學(xué)技術(shù)知識(shí)而從事的有計(jì)劃有創(chuàng)造性的調(diào)查、分析和實(shí)驗(yàn)活動(dòng),可以是基礎(chǔ)性研究也可以是應(yīng)用性研究,其目的在于發(fā)現(xiàn)新知識(shí),并期望利用這種知識(shí)能開發(fā)出新材料、新產(chǎn)品或新的配方技術(shù),或?qū)ΜF(xiàn)有產(chǎn)品的性能、質(zhì)量做出較大改進(jìn)。但是這些最后都不會(huì)成為一個(gè)產(chǎn)品,這些活動(dòng)與產(chǎn)品成本無關(guān)的,是進(jìn)行開發(fā)產(chǎn)品前的準(zhǔn)備。研究階段的支出計(jì)入當(dāng)期損益。

03:52

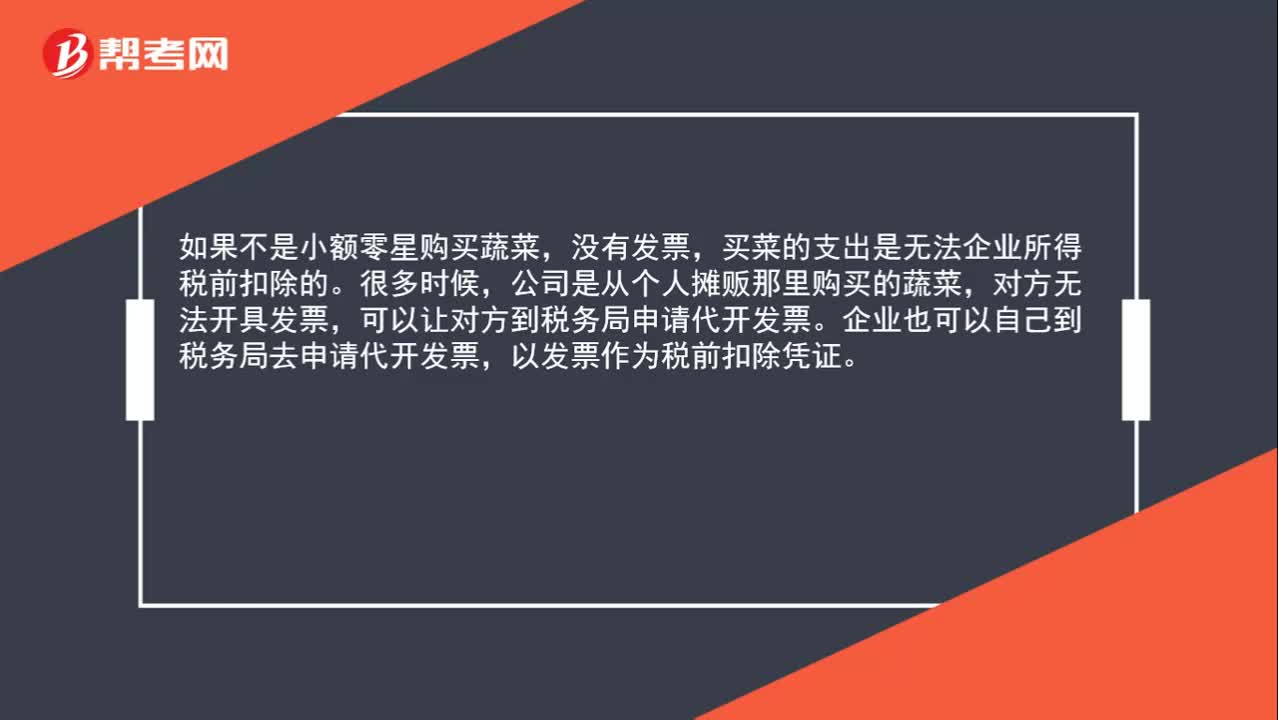

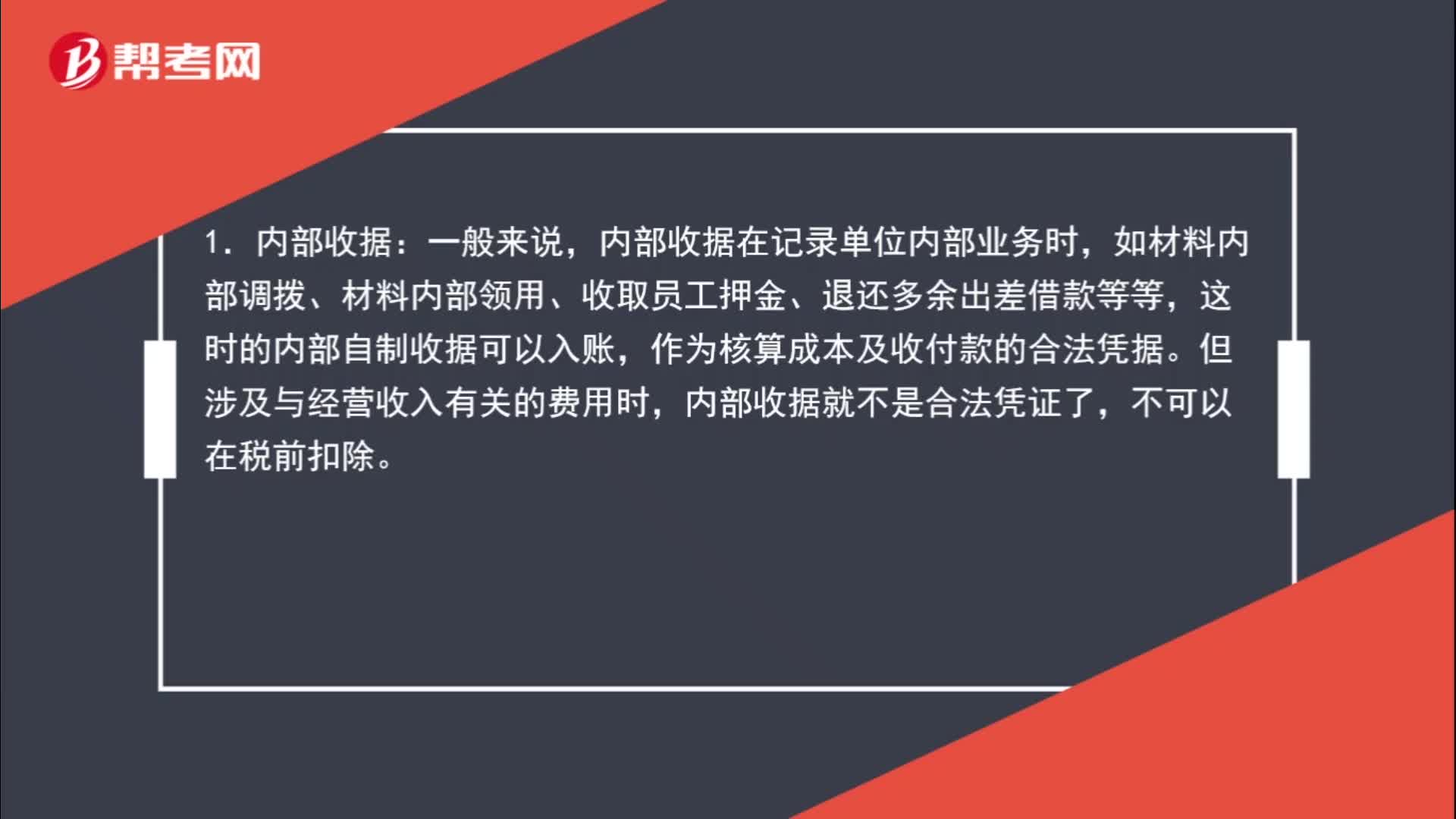

03:52除了發(fā)票外,哪些收據(jù)可以入賬?:如材料內(nèi)部調(diào)撥、材料內(nèi)部領(lǐng)用、收取員工押金、退還多余出差借款等等,這時(shí)的內(nèi)部自制收據(jù)可以入賬,作為核算成本及收付款的合法憑據(jù)。內(nèi)部收據(jù)就不是合法憑證了,一般政府部門開具的專用票據(jù)是可以稅前扣除的。如醫(yī)療收據(jù)、行政機(jī)關(guān)收據(jù)等。① 由政府各部門開具的收費(fèi)票據(jù);② 由各事業(yè)部門開具的收費(fèi)票據(jù);⑥ 其他應(yīng)當(dāng)由財(cái)政部門管理的票據(jù)。因此應(yīng)稅業(yè)務(wù)開具的部隊(duì)收據(jù),不能作為合法憑證入賬。

00:37

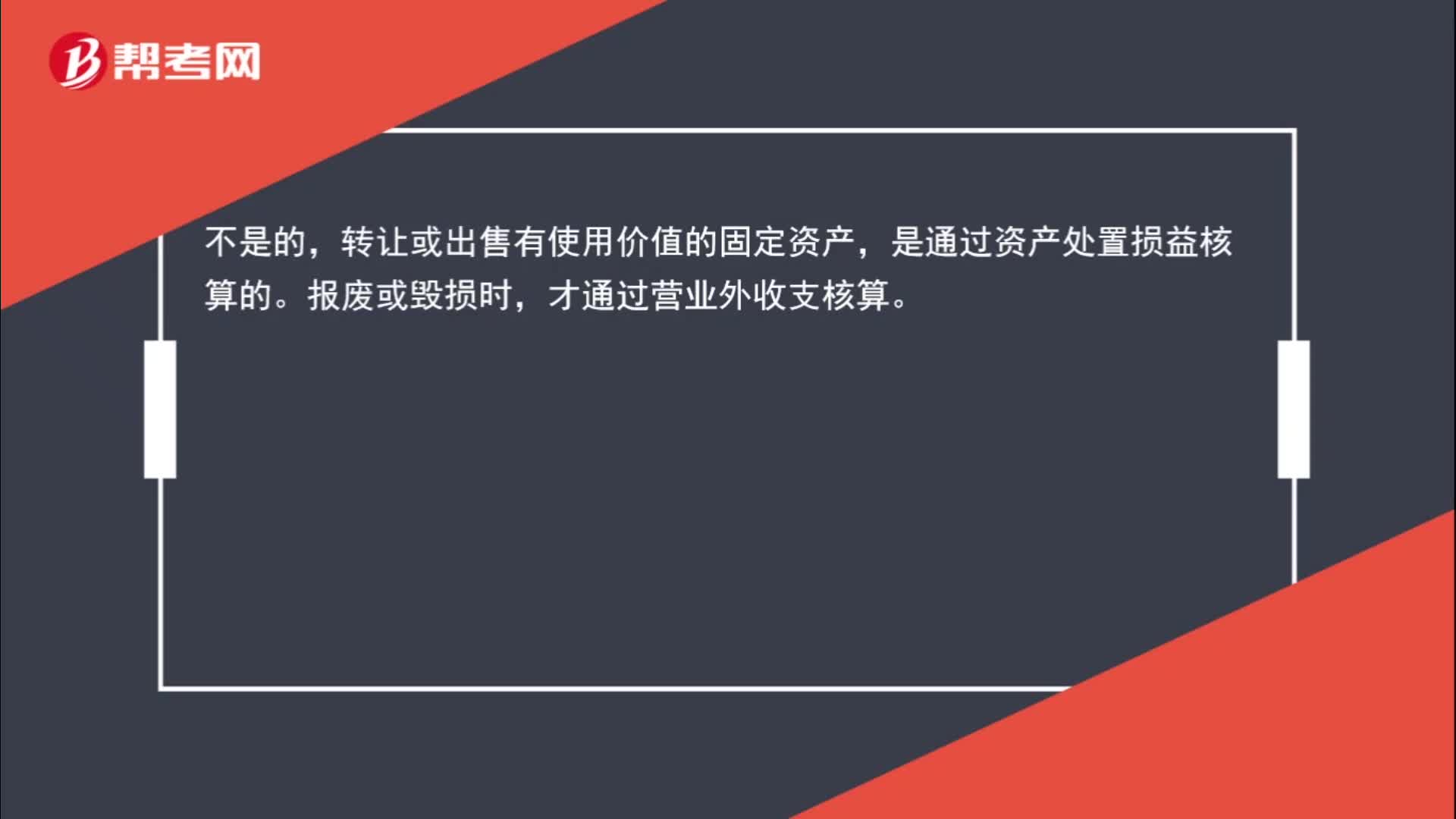

00:37出售固定資產(chǎn)的凈損失計(jì)入營業(yè)外支出嗎?:出售固定資產(chǎn)的凈損失計(jì)入營業(yè)外支出嗎?不是的,轉(zhuǎn)讓或出售有使用價(jià)值的固定資產(chǎn),是通過資產(chǎn)處置損益核算的。報(bào)廢或毀損時(shí),才通過營業(yè)外收支核算。

00:51

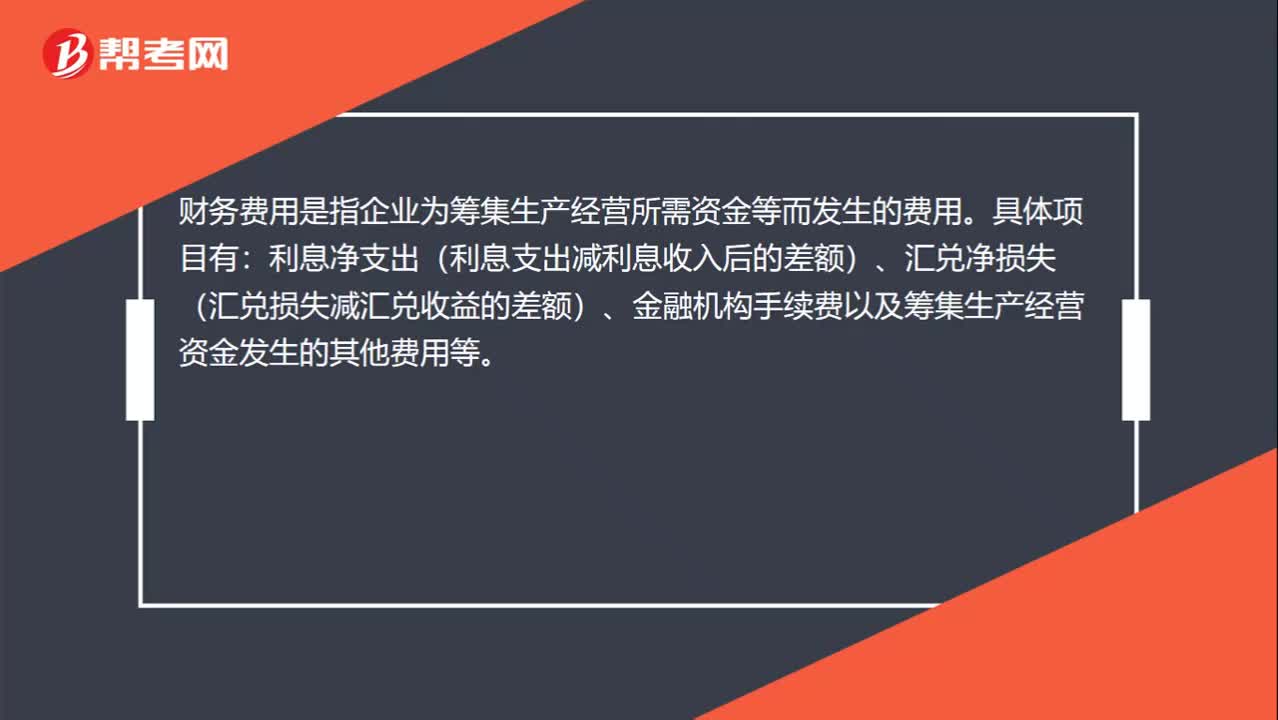

00:51財(cái)務(wù)部門發(fā)生的支出屬于什么費(fèi)用?:財(cái)務(wù)部門發(fā)生的支出屬于什么費(fèi)用?財(cái)務(wù)費(fèi)用是指企業(yè)為籌集生產(chǎn)經(jīng)營所需資金等而發(fā)生的費(fèi)用。具體項(xiàng)目有:利息凈支出(利息支出減利息收入后的差額)、匯兌凈損失(匯兌損失減匯兌收益的差額)、金融機(jī)構(gòu)手續(xù)費(fèi)以及籌集生產(chǎn)經(jīng)營資金發(fā)生的其他費(fèi)用等。財(cái)務(wù)部門發(fā)生的費(fèi)用全部計(jì)入管理費(fèi)用。

10:04

10:04已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?:已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?企業(yè)向客戶轉(zhuǎn)讓商品的對價(jià)未達(dá)到“甲公司按不含增值稅的銷售價(jià)格的10%向乙公司支付手續(xù)費(fèi),而應(yīng)當(dāng)在乙公司將W商品銷售給最終客戶時(shí)確認(rèn)收入:甲公司收到乙公司開具的代銷清單時(shí):企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入,B.客戶就該商品附有現(xiàn)時(shí)付款義務(wù)。D.客戶已取得該商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬A.企業(yè)與客戶簽訂交款提貨合同

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日