-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

信息技術(shù)一般控制審計(jì)對(duì)注冊(cè)會(huì)計(jì)師的要求是什么?

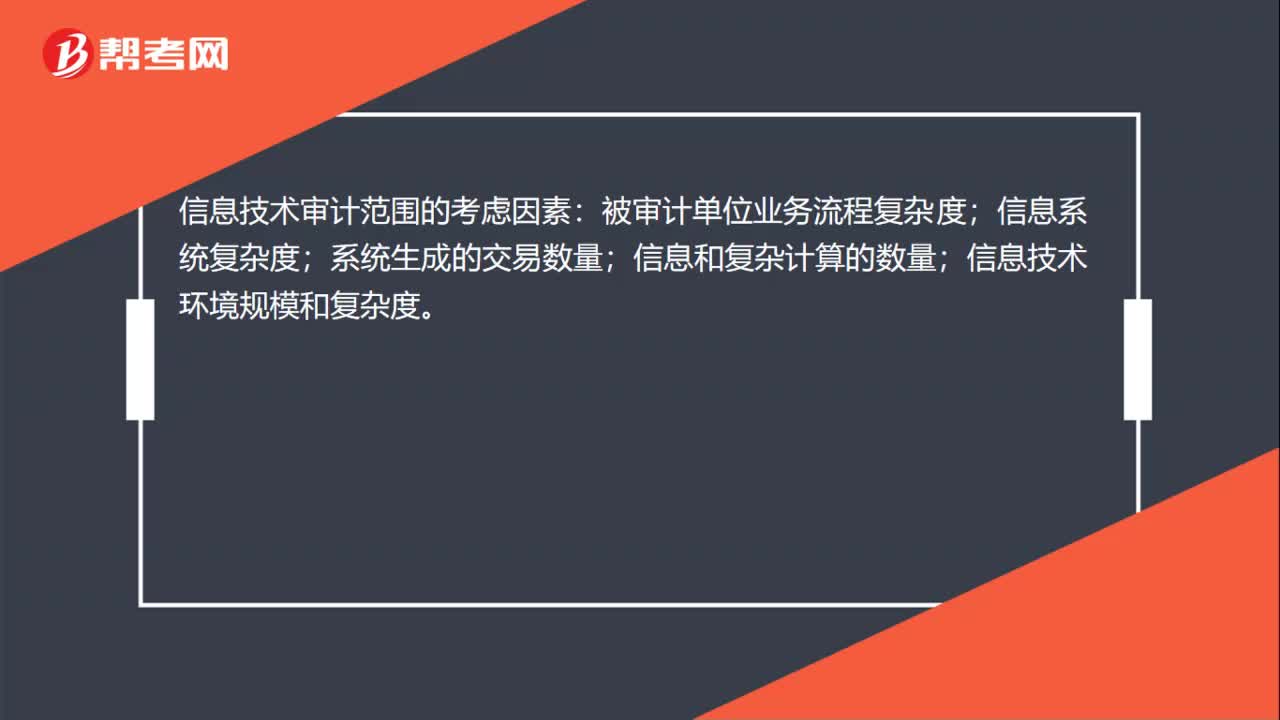

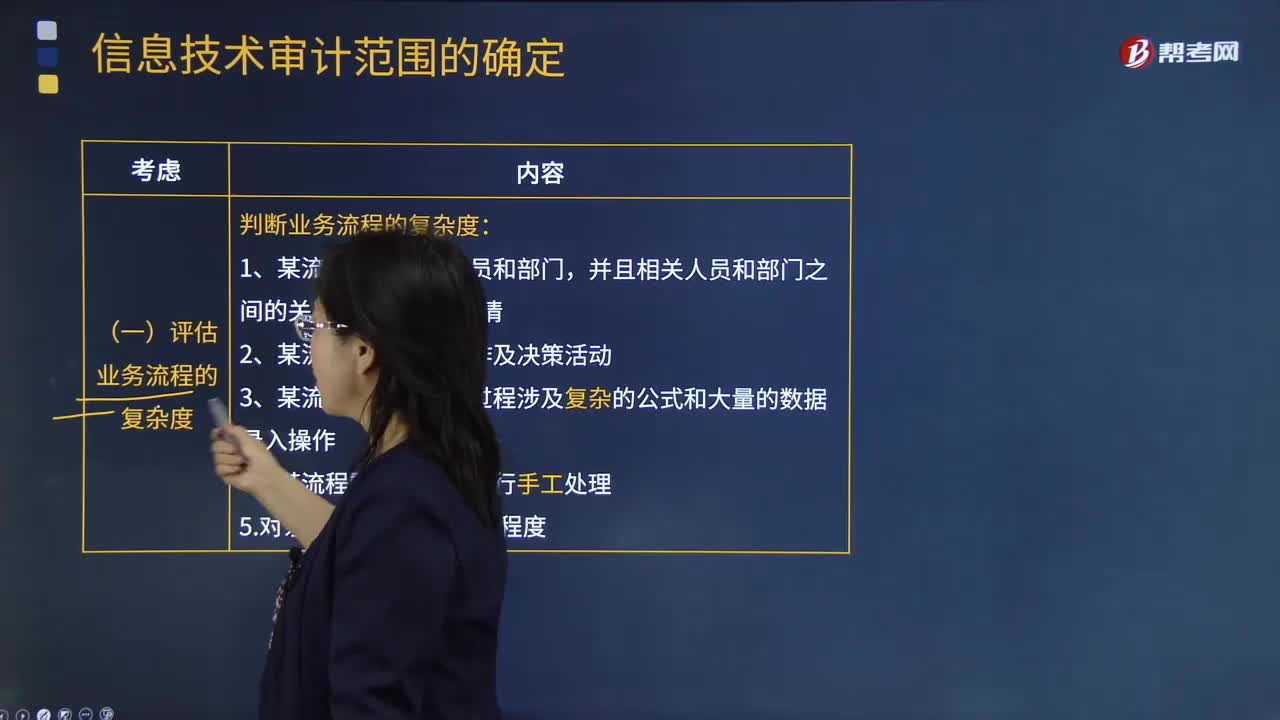

信息技術(shù)審計(jì)范圍的考慮因素是什么?

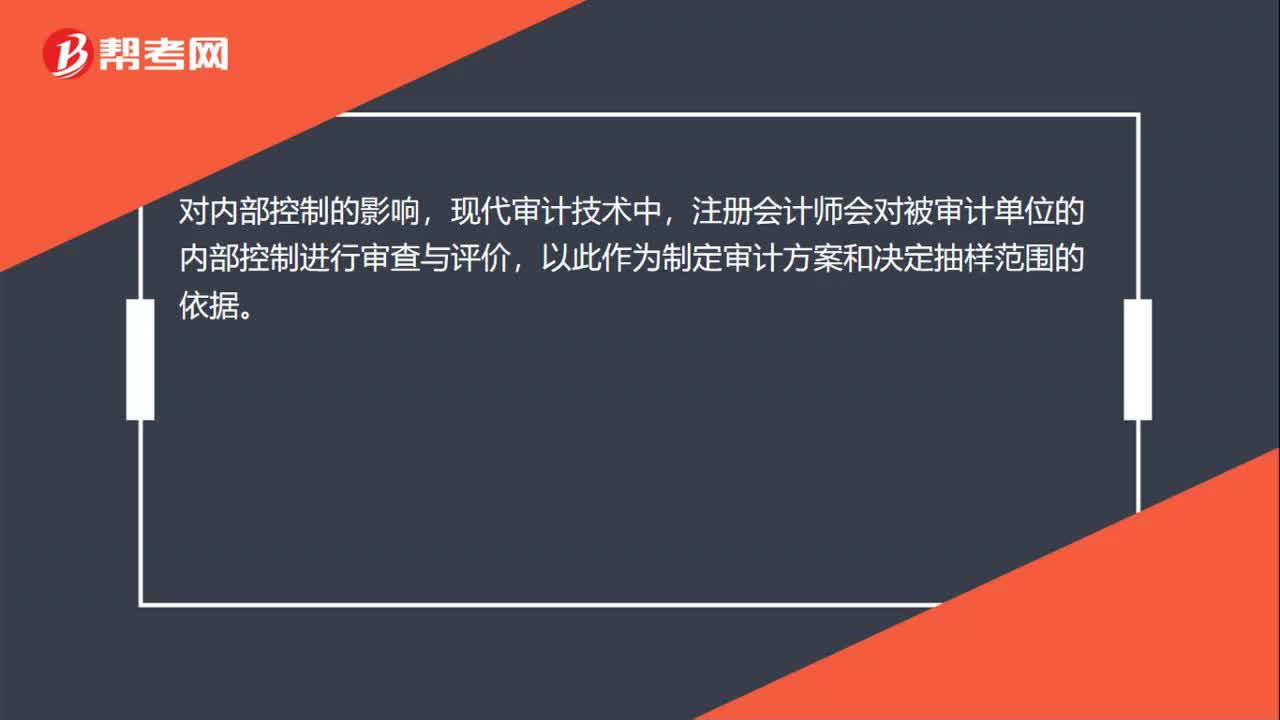

信息技術(shù)對(duì)企業(yè)內(nèi)部控制的影響是什么?

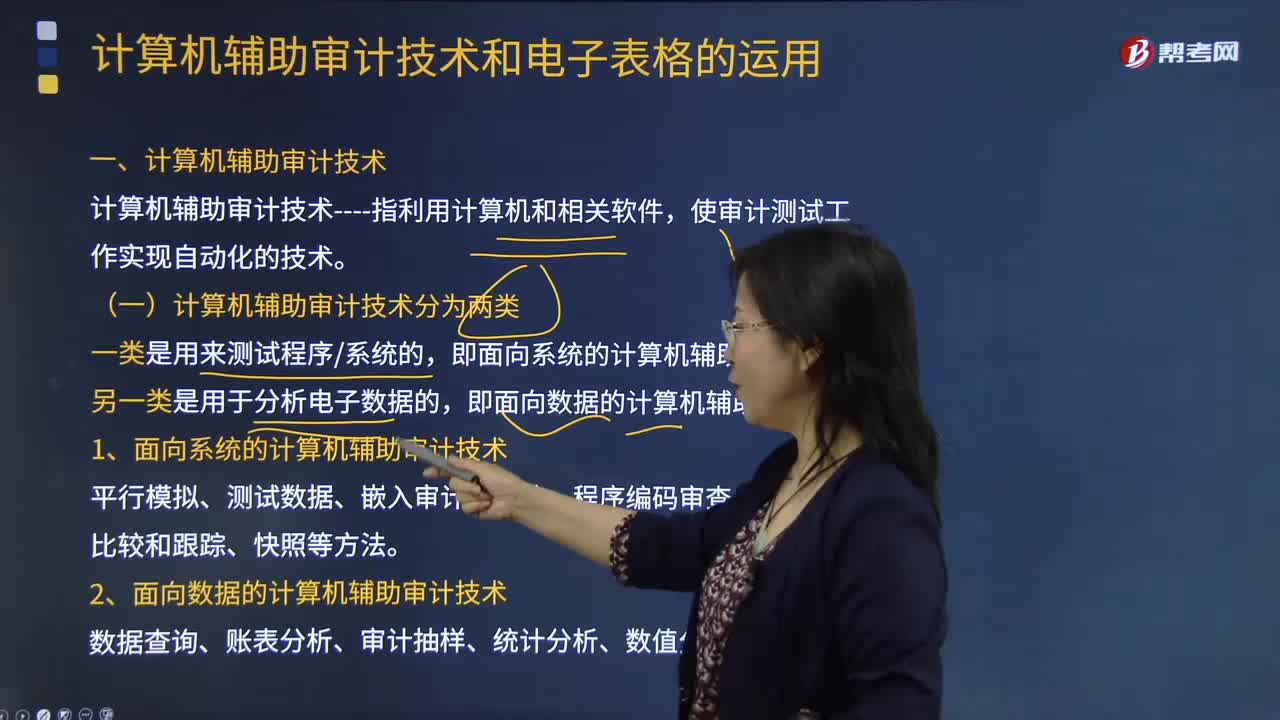

什么是計(jì)算機(jī)輔助審計(jì)技術(shù)?

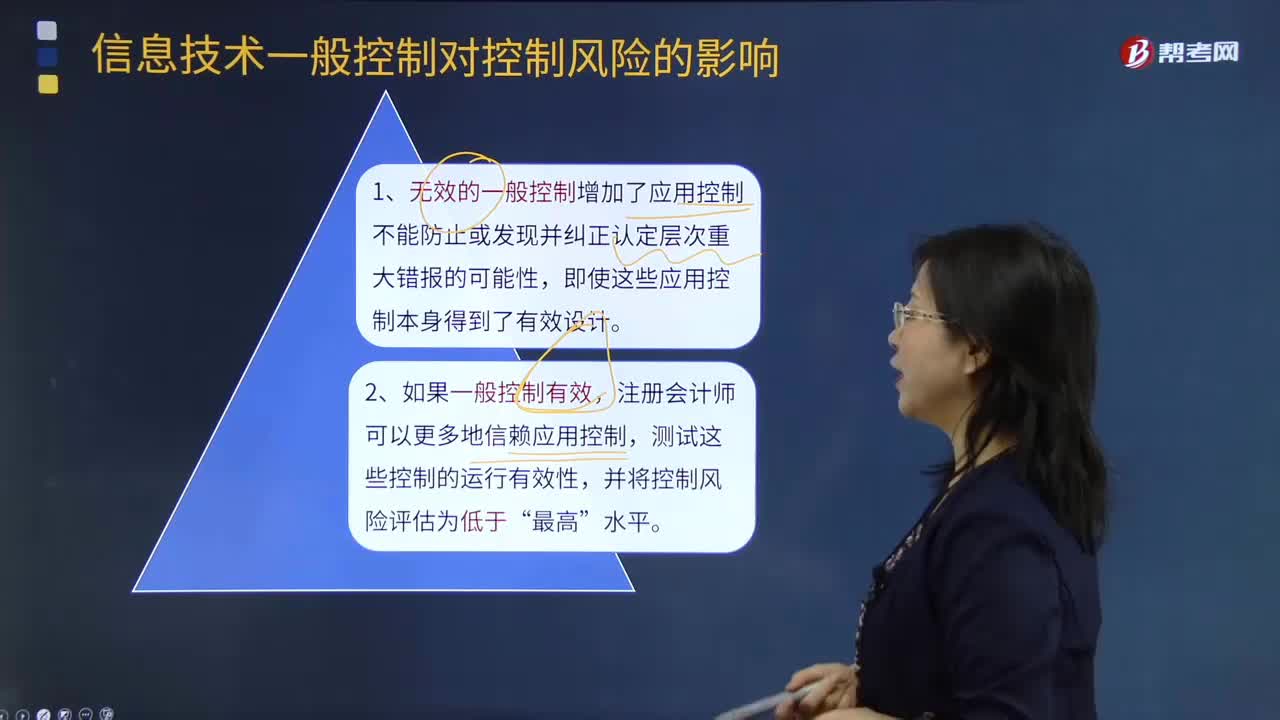

信息技術(shù)一般控制對(duì)控制風(fēng)險(xiǎn)的影響有哪些?

怎樣確定信息技術(shù)的審計(jì)范圍?

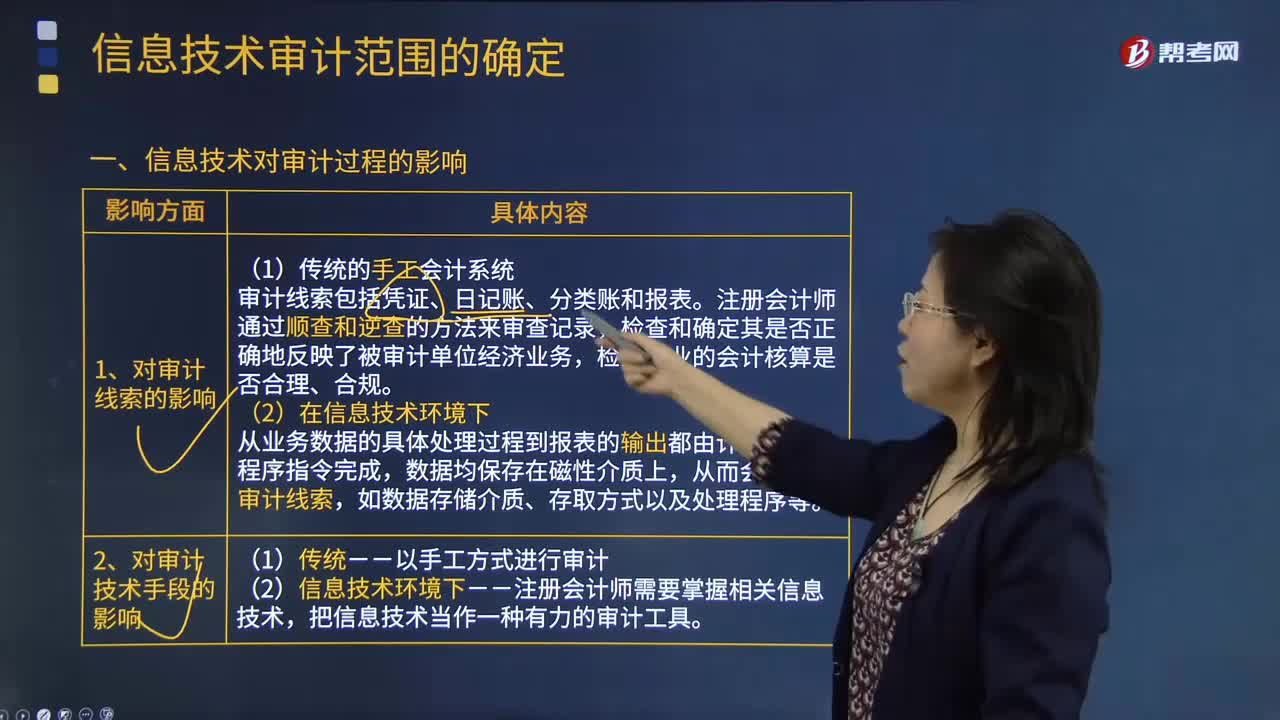

信息技術(shù)會(huì)怎樣影響審計(jì)過(guò)程?

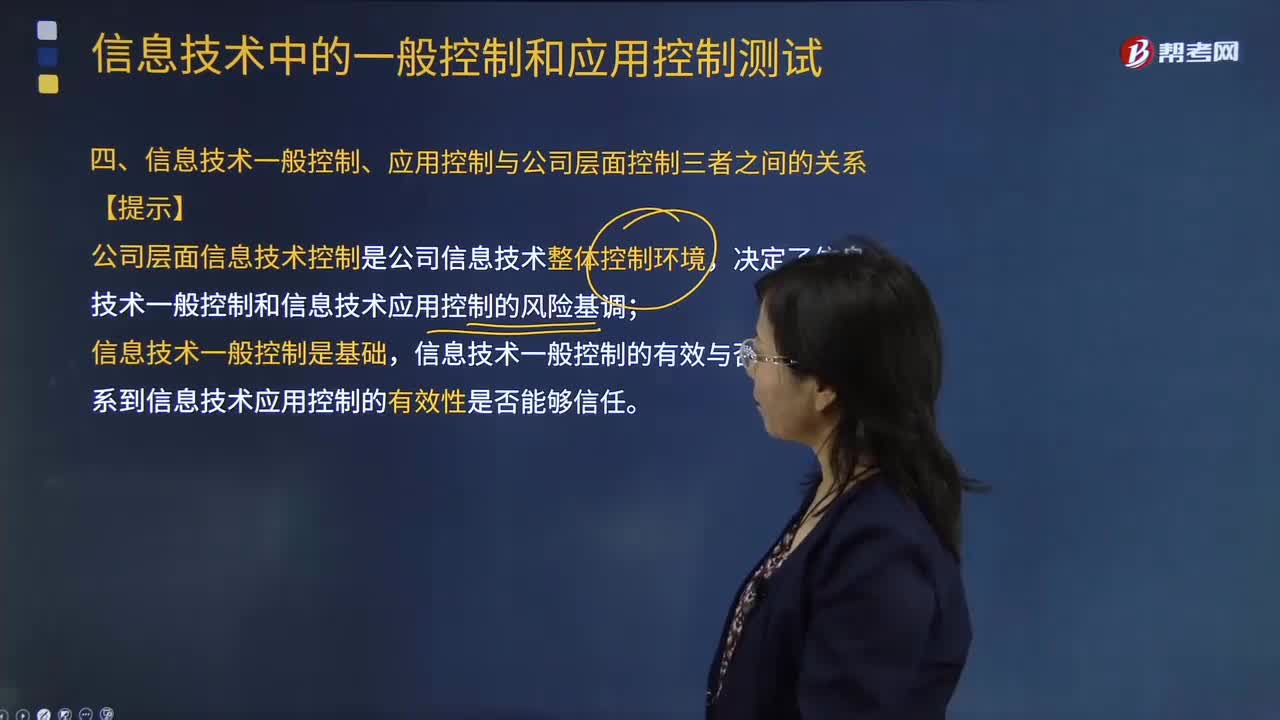

信息技術(shù)一般控制、應(yīng)用控制與公司層面控制三者之間是怎樣的關(guān)系?

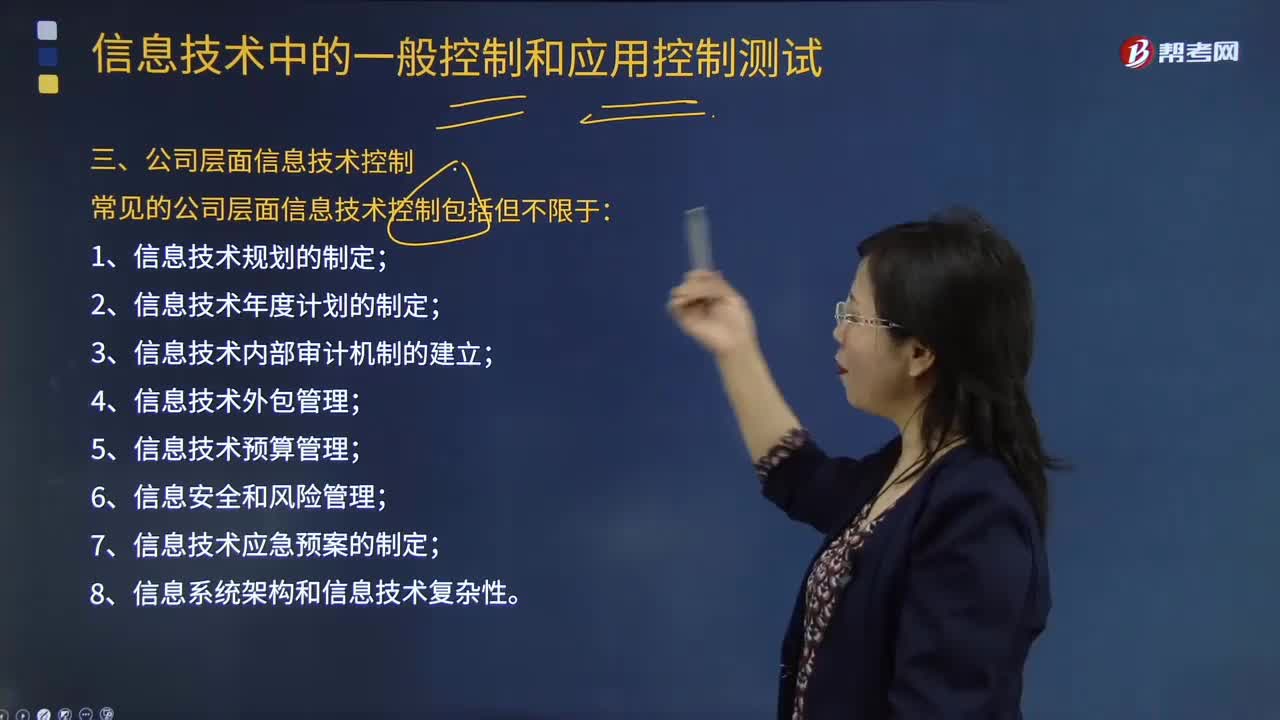

公司層面信息技術(shù)控制包括哪些方面?

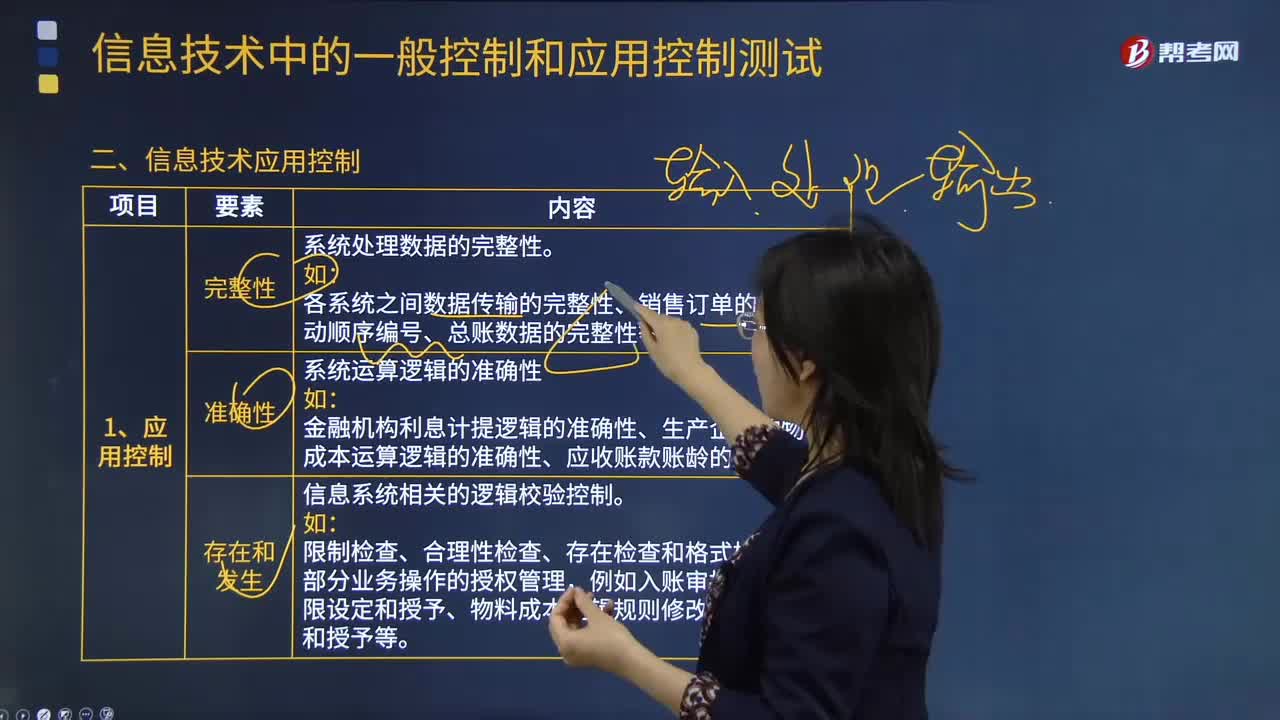

信息技術(shù)應(yīng)用控制具體指什么?

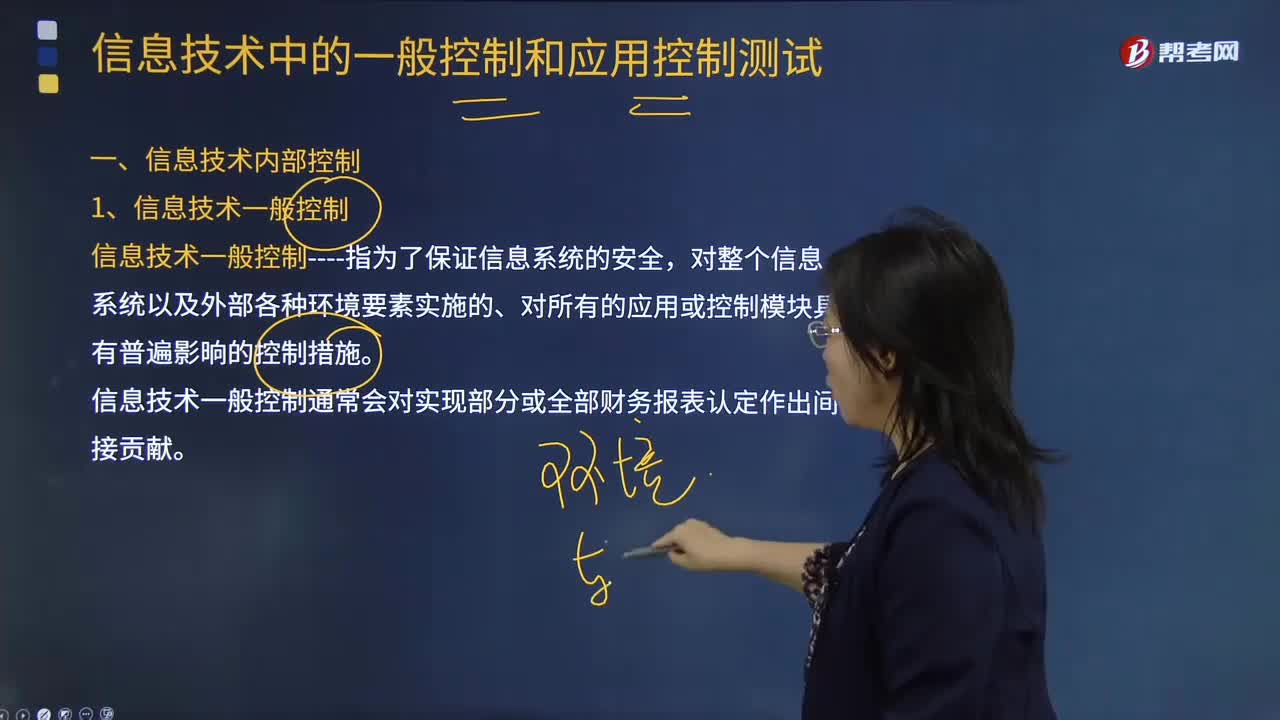

信息技術(shù)一般控制包括哪些方面?

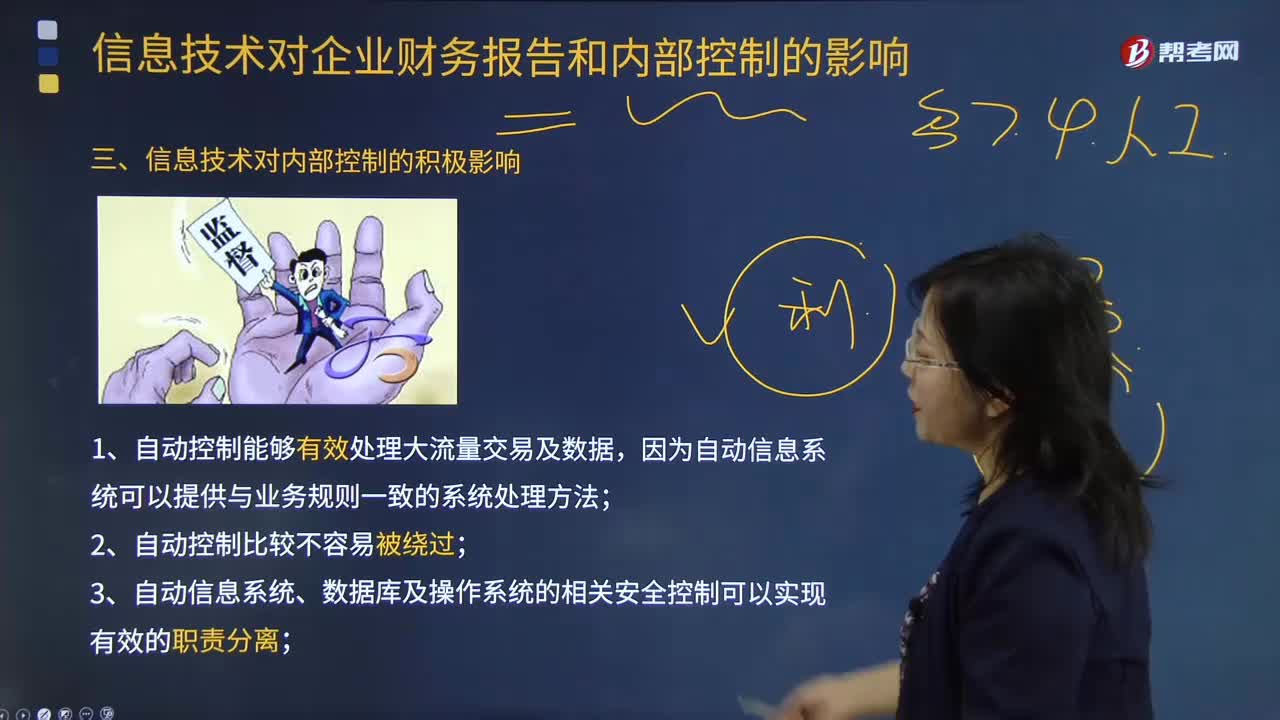

信息技術(shù)對(duì)內(nèi)部控制有哪些積極影響?

00:32

00:32

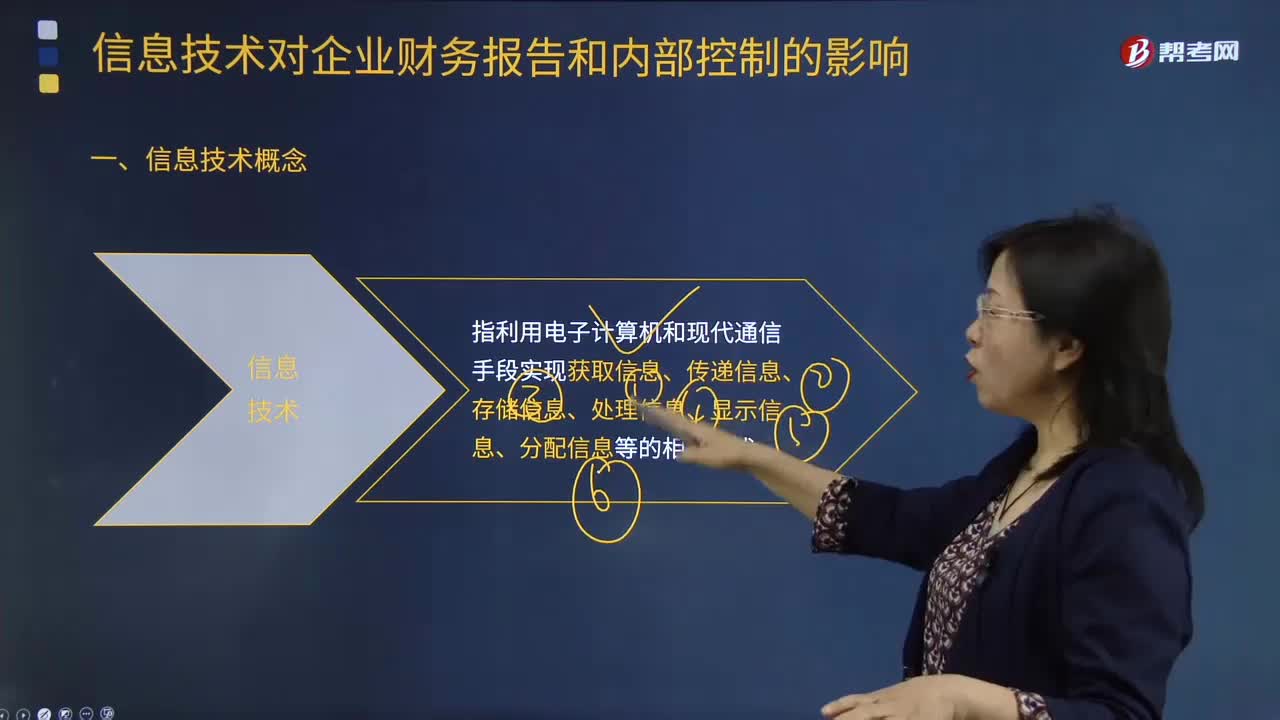

什么是信息技術(shù)?:信息技術(shù)是指在信息科學(xué)的基本原理和方法的指導(dǎo)下擴(kuò)展人類(lèi)信息功能的技術(shù)。信息技術(shù)是以電子計(jì)算機(jī)和現(xiàn)代通信為主要手段實(shí)現(xiàn)信息的獲取,信息技術(shù)指利用電子計(jì)算機(jī)和現(xiàn)代通信手段實(shí)現(xiàn)獲取信息、傳遞信息、存儲(chǔ)信息、處理信息、顯示信息、分配信息等的相關(guān)技術(shù)。獲取、存貯、傳遞、處理分析以及使信息標(biāo)準(zhǔn)化的技術(shù)”2.信息技術(shù)。

02:17

02:17

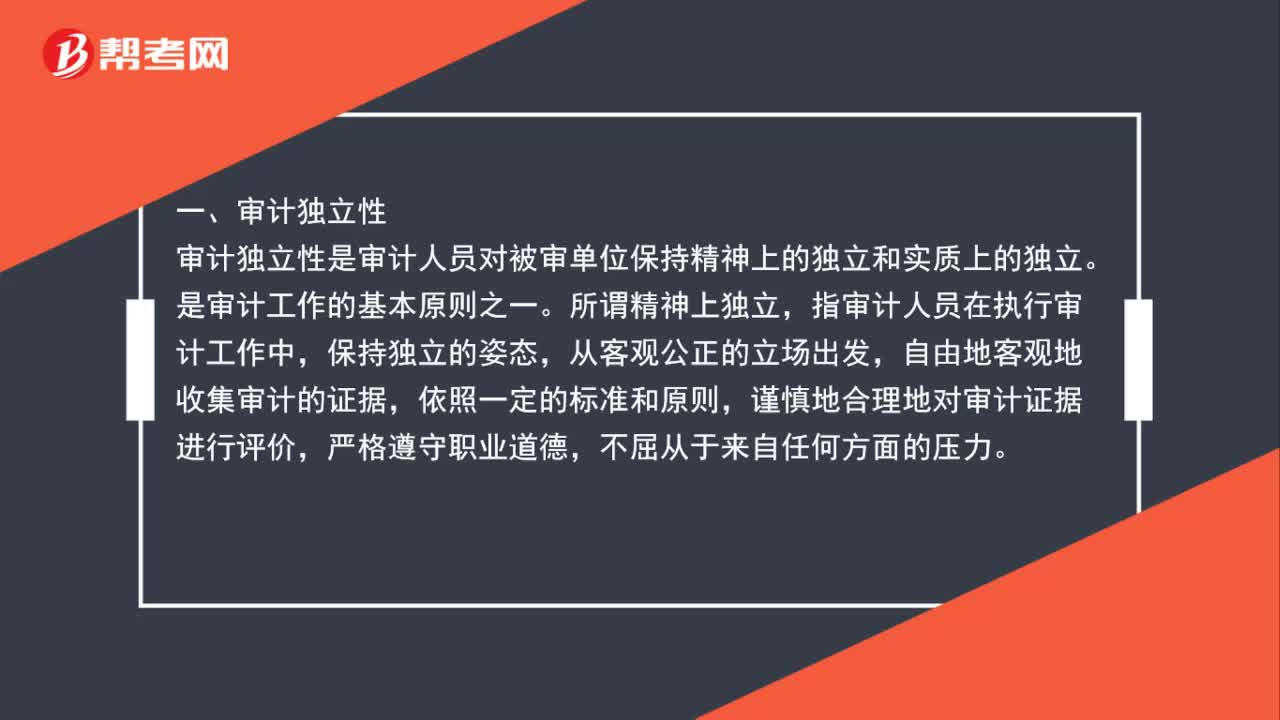

注冊(cè)會(huì)計(jì)師審計(jì)特點(diǎn)是什么?:一、審計(jì)獨(dú)立性。審計(jì)獨(dú)立性是審計(jì)人員對(duì)被審單位保持精神上的獨(dú)立和實(shí)質(zhì)上的獨(dú)立。是審計(jì)工作的基本原則之一,指審計(jì)人員在執(zhí)行審計(jì)工作中,自由地客觀地收集審計(jì)的證據(jù),謹(jǐn)慎地合理地對(duì)審計(jì)證據(jù)進(jìn)行評(píng)價(jià),二、審計(jì)權(quán)威性,審計(jì)權(quán)威性是審計(jì)機(jī)關(guān)在工作中的各種強(qiáng)制力和影響力。審計(jì)的權(quán)威性要得以實(shí)現(xiàn),首先要保證審計(jì)的獨(dú)立性。審計(jì)機(jī)關(guān)如不能獨(dú)立行使審計(jì)監(jiān)督權(quán),國(guó)家應(yīng)以各種法規(guī)形式明確審計(jì)機(jī)關(guān)的各種權(quán)力。

00:29

00:29

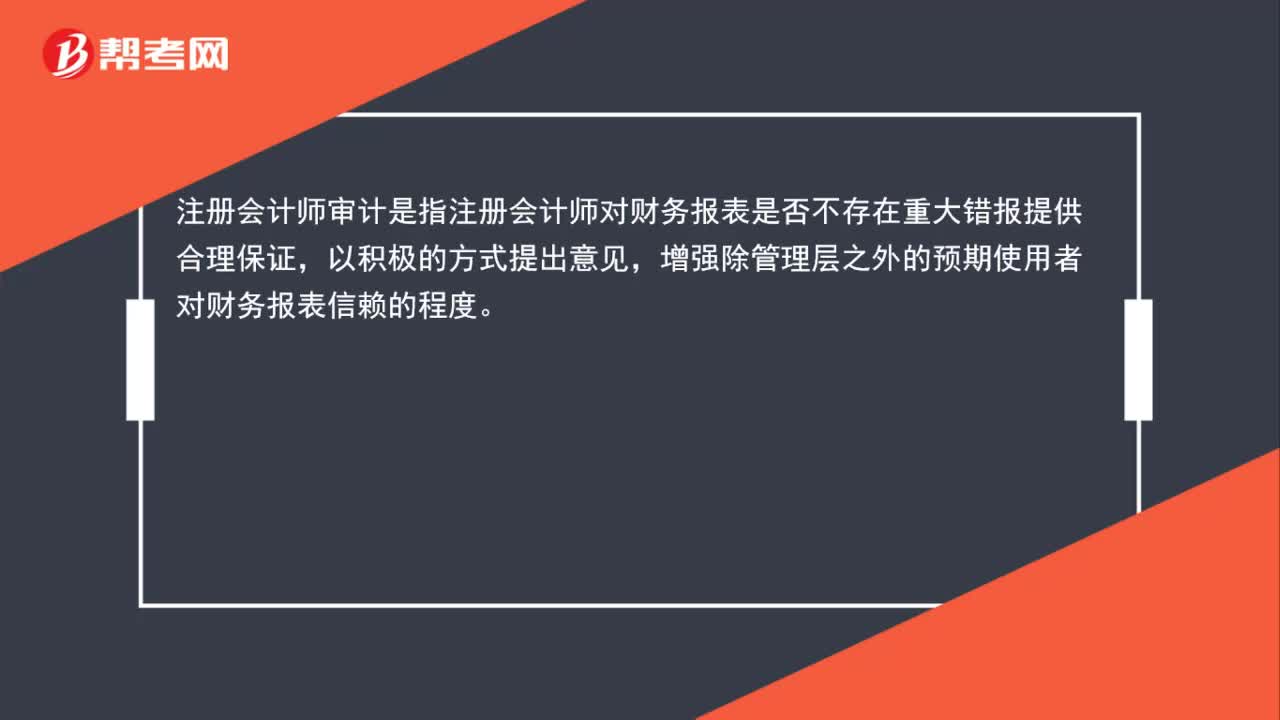

注冊(cè)會(huì)計(jì)師審計(jì)是什么?:注冊(cè)會(huì)計(jì)師審計(jì)是什么?注冊(cè)會(huì)計(jì)師審計(jì)是指注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表是否不存在重大錯(cuò)報(bào)提供合理保證,以積極的方式提出意見(jiàn),增強(qiáng)除管理層之外的預(yù)期使用者對(duì)財(cái)務(wù)報(bào)表信賴(lài)的程度。

00:51

00:51

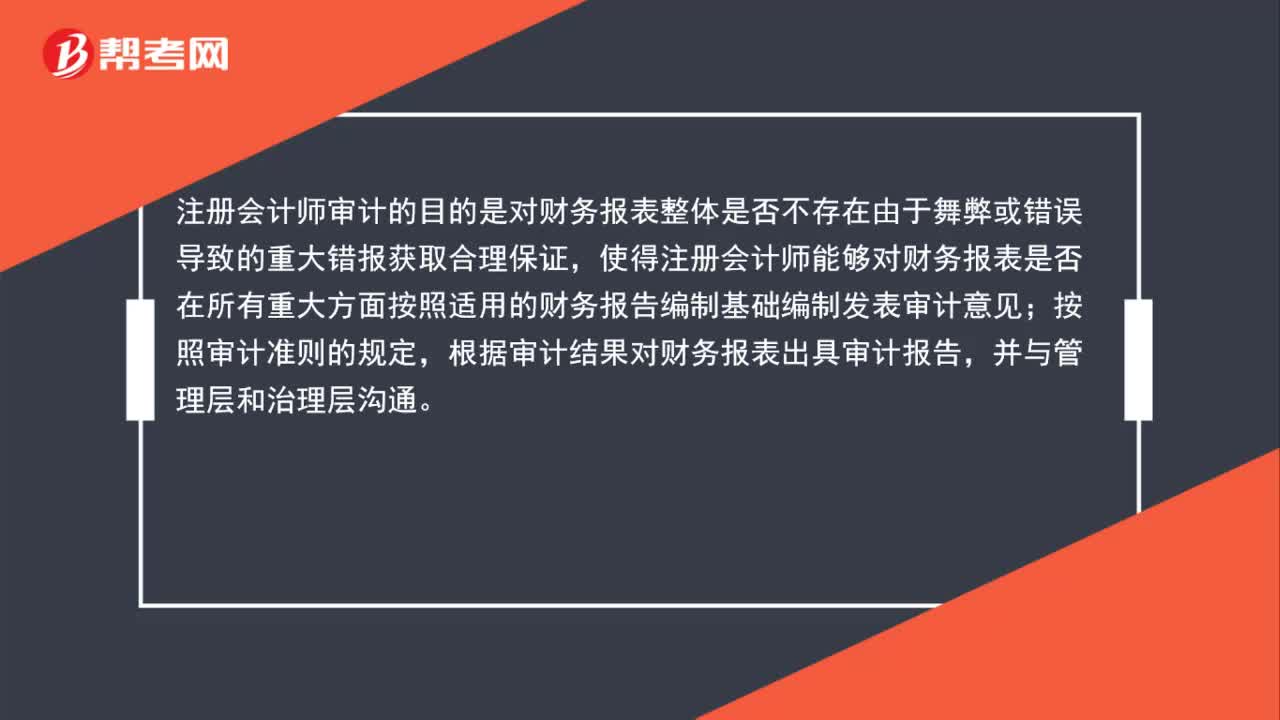

注冊(cè)會(huì)計(jì)師審計(jì)的目的是什么?:注冊(cè)會(huì)計(jì)師審計(jì)的目的是什么?注冊(cè)會(huì)計(jì)師審計(jì)的目的是對(duì)財(cái)務(wù)報(bào)表整體是否不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)獲取合理保證,使得注冊(cè)會(huì)計(jì)師能夠?qū)ω?cái)務(wù)報(bào)表是否在所有重大方面按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制發(fā)表審計(jì)意見(jiàn);按照審計(jì)準(zhǔn)則的規(guī)定,根據(jù)審計(jì)結(jié)果對(duì)財(cái)務(wù)報(bào)表出具審計(jì)報(bào)告,并與管理層和治理層溝通。

00:55

00:55

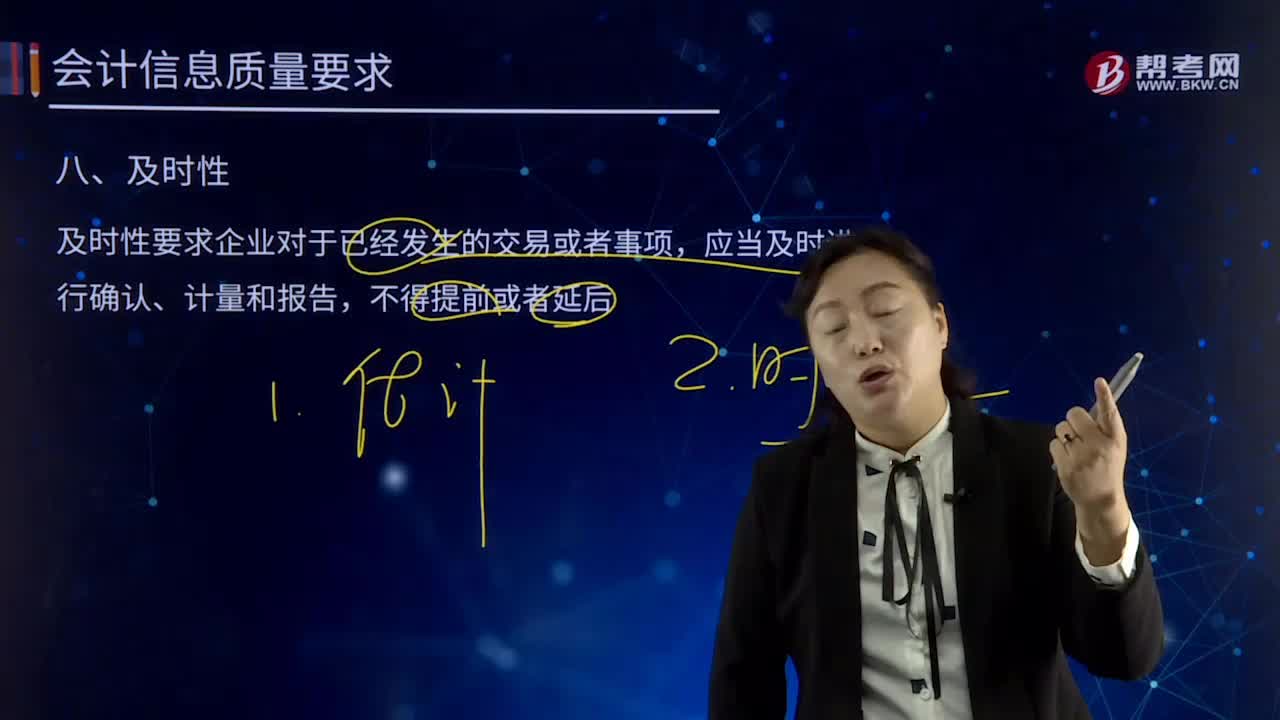

會(huì)計(jì)信息要求的及時(shí)性是指什么?:會(huì)計(jì)信息要求的及時(shí)性是指什么?及時(shí)性要求企業(yè)對(duì)于已經(jīng)發(fā)生的交易或者事項(xiàng),在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告過(guò)程中貫徹及時(shí)性需要:①要求及時(shí)收集會(huì)計(jì)信息,②要求及時(shí)處理會(huì)計(jì)信息,及時(shí)對(duì)經(jīng)濟(jì)交易或者事項(xiàng)進(jìn)行確認(rèn)或者計(jì)量,③要求及時(shí)傳遞會(huì)計(jì)信息,及時(shí)地將編制的財(cái)務(wù)報(bào)告?zhèn)鬟f給財(cái)務(wù)報(bào)告使用者,為了及時(shí)提供會(huì)計(jì)信息,可能需要在有關(guān)交易或者事項(xiàng)的信息全部獲得之前即進(jìn)行會(huì)計(jì)處理,這樣雖然滿(mǎn)足了會(huì)計(jì)信息的及時(shí)性要求。

10:10

10:10

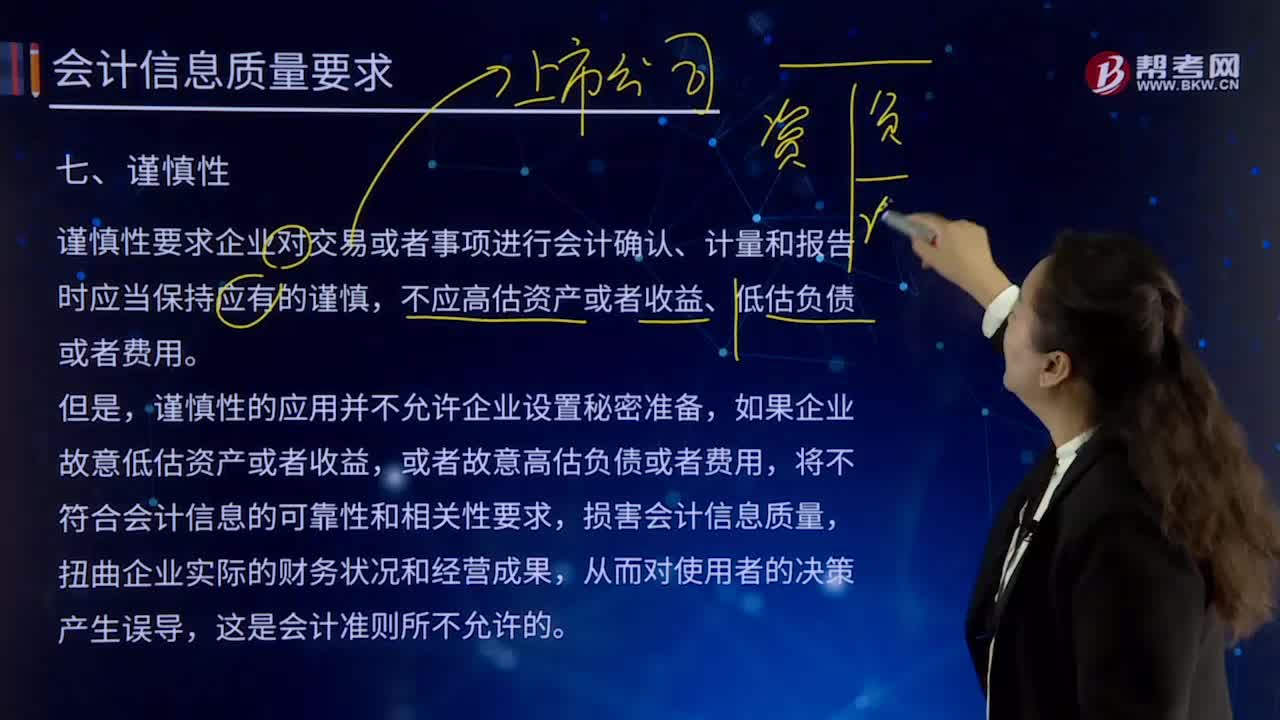

會(huì)計(jì)信息要求的謹(jǐn)慎性是指什么?:謹(jǐn)慎性要求企業(yè)對(duì)交易或者事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告時(shí)應(yīng)當(dāng)保持應(yīng)有的謹(jǐn)慎,不應(yīng)高估資產(chǎn)或者收益、低估負(fù)債或者費(fèi)用。如果企業(yè)故意低估資產(chǎn)或者收益,或者故意高估負(fù)債或者費(fèi)用,一般下列業(yè)務(wù)的會(huì)計(jì)處理時(shí)體現(xiàn)謹(jǐn)慎性要求:①歷史成本計(jì)量的資產(chǎn)發(fā)生減值,無(wú)法區(qū)分研究支出與開(kāi)發(fā)支出的全部費(fèi)用化;發(fā)生的義務(wù)確認(rèn)為預(yù)計(jì)負(fù)債;確認(rèn)或有事項(xiàng)產(chǎn)生的資產(chǎn)的條件是“⑥借款費(fèi)用資本化必須遵循嚴(yán)格的限制條件;

11:05

11:05

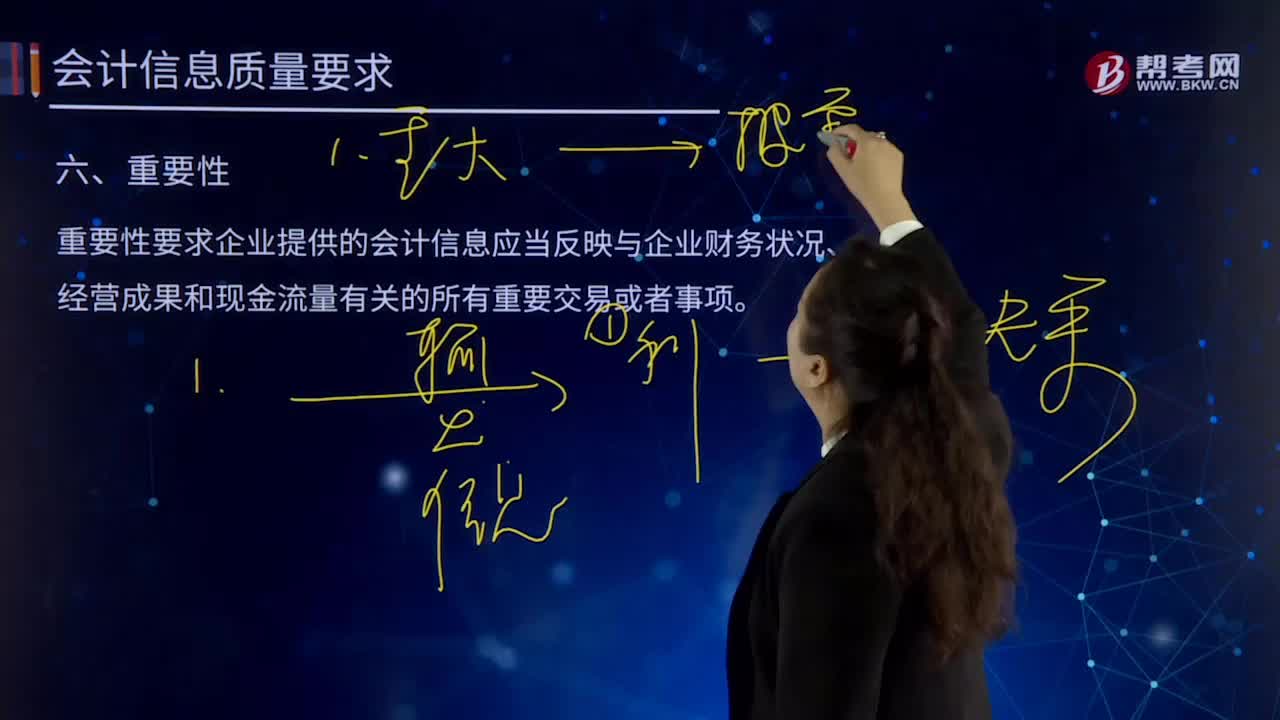

會(huì)計(jì)信息要求的重要性是指什么?:重要性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)反映與企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(xiàng)。一般下列業(yè)務(wù)的會(huì)計(jì)處理時(shí)體現(xiàn)遵循重要性要求:②商品流通企業(yè)的進(jìn)貨費(fèi)用一般應(yīng)計(jì)入商品成本,金額較小的也可直接計(jì)入銷(xiāo)售費(fèi)用;③企業(yè)一般應(yīng)按單個(gè)存貨項(xiàng)目計(jì)提存貨跌價(jià)準(zhǔn)備,也可以按照存貨類(lèi)別計(jì)提跌價(jià)準(zhǔn)備;⑤預(yù)收賬款少的企業(yè),收到預(yù)收款時(shí)計(jì)入應(yīng)收賬款賬戶(hù)的貸方;支付預(yù)付款時(shí)計(jì)入應(yīng)付賬款賬戶(hù)的借方。

03:33

03:33

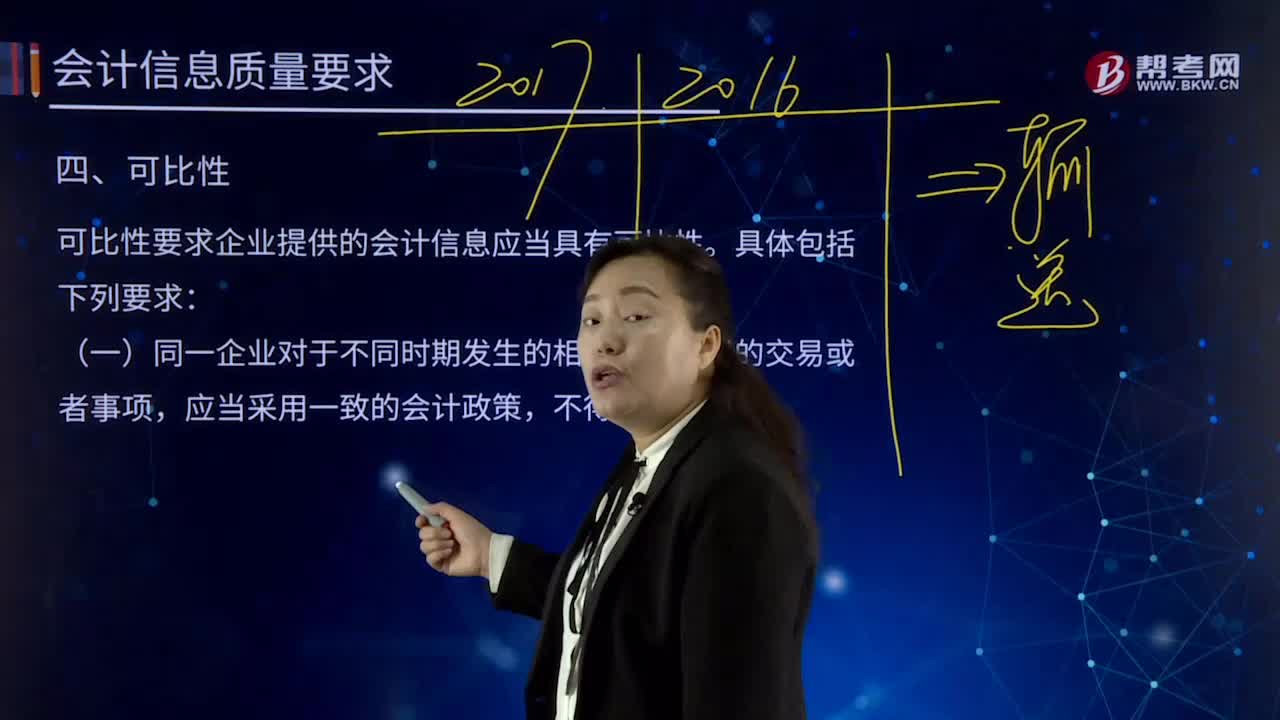

會(huì)計(jì)信息要求的可比性是指什么?:可比性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)具有可比性。會(huì)計(jì)信息質(zhì)量的可比性要求同一企業(yè)不同時(shí)期發(fā)生的相同或者相似的交易或者事項(xiàng),應(yīng)當(dāng)采用一致的會(huì)計(jì)政策,并非表明企業(yè)不得變更會(huì)計(jì)政策,如果按照規(guī)定或者在會(huì)計(jì)政策變更后可以提供更可靠、更相關(guān)的會(huì)計(jì)信息,有關(guān)會(huì)計(jì)政策變更的情況,(二)為了便于投資者等財(cái)務(wù)報(bào)告使用者評(píng)價(jià)不同企業(yè)的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量及其變動(dòng)情況。

03:06

03:06

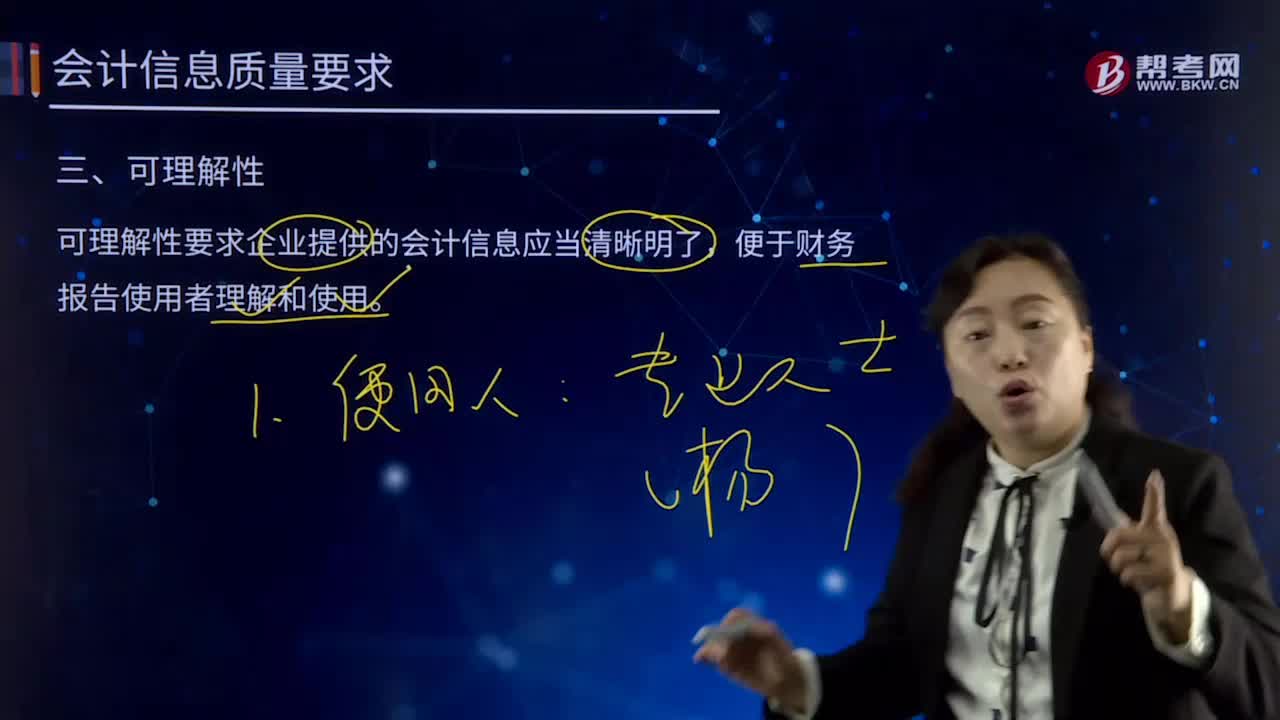

會(huì)計(jì)信息要求的可理解性是指什么?:會(huì)計(jì)信息要求的可理解性是指什么?它通過(guò)編制財(cái)務(wù)報(bào)告提供給信息使用者,會(huì)計(jì)信息質(zhì)量要求是對(duì)企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告中所提供高質(zhì)量會(huì)計(jì)信息的基本規(guī)范,是使財(cái)務(wù)會(huì)計(jì)報(bào)告中所提供會(huì)計(jì)信息對(duì)投資者等使用者決策有用應(yīng)具備的基本特征。可理解性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了,企業(yè)編制財(cái)務(wù)報(bào)告、提供會(huì)計(jì)信息的目的在于使用,應(yīng)當(dāng)能讓其了解會(huì)計(jì)信息的內(nèi)涵,這就要求財(cái)務(wù)報(bào)告所提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日