下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:07

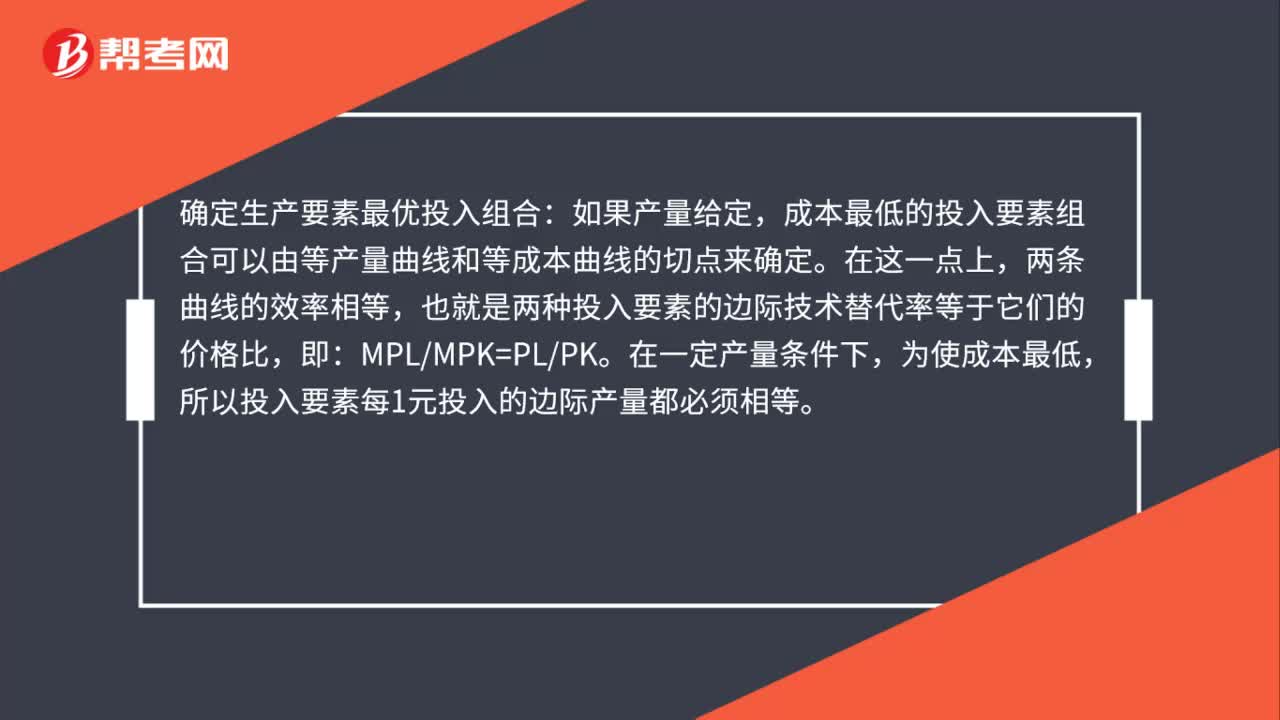

01:07如何確定生產(chǎn)要素最優(yōu)投入組合?:確定生產(chǎn)要素最優(yōu)投入組合:如果產(chǎn)量給定,成本最低的投入要素組合可以由等產(chǎn)量曲線和等成本曲線的切點(diǎn)來確定。兩條曲線的效率相等,也就是兩種投入要素的邊際技術(shù)替代率等于它們的價(jià)格比,在一定產(chǎn)量條件下,為使成本最低,所以投入要素每1元投入的邊際產(chǎn)量都必須相等。由于投入要素之間可以互相替代,就有一個(gè)最優(yōu)組合的問題,即在成本一定的條件下,投入要素怎么組合才能使產(chǎn)量最大,或者產(chǎn)量一定的條件下。

00:36

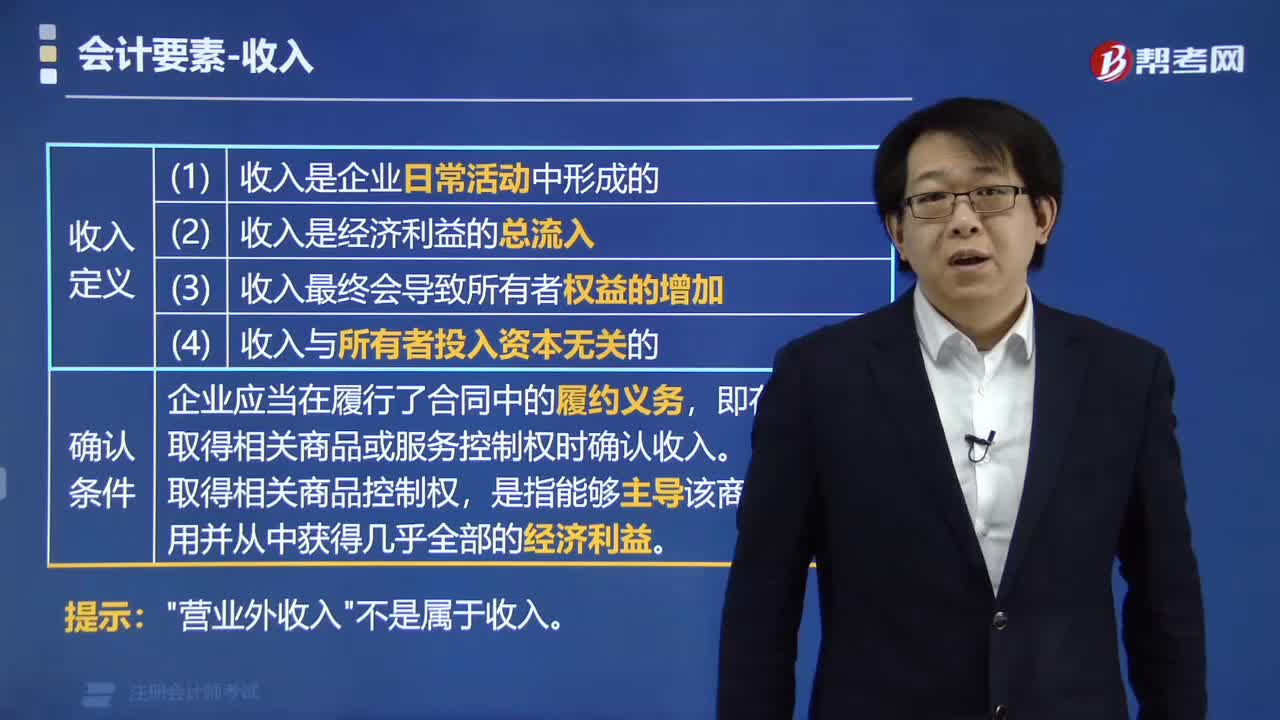

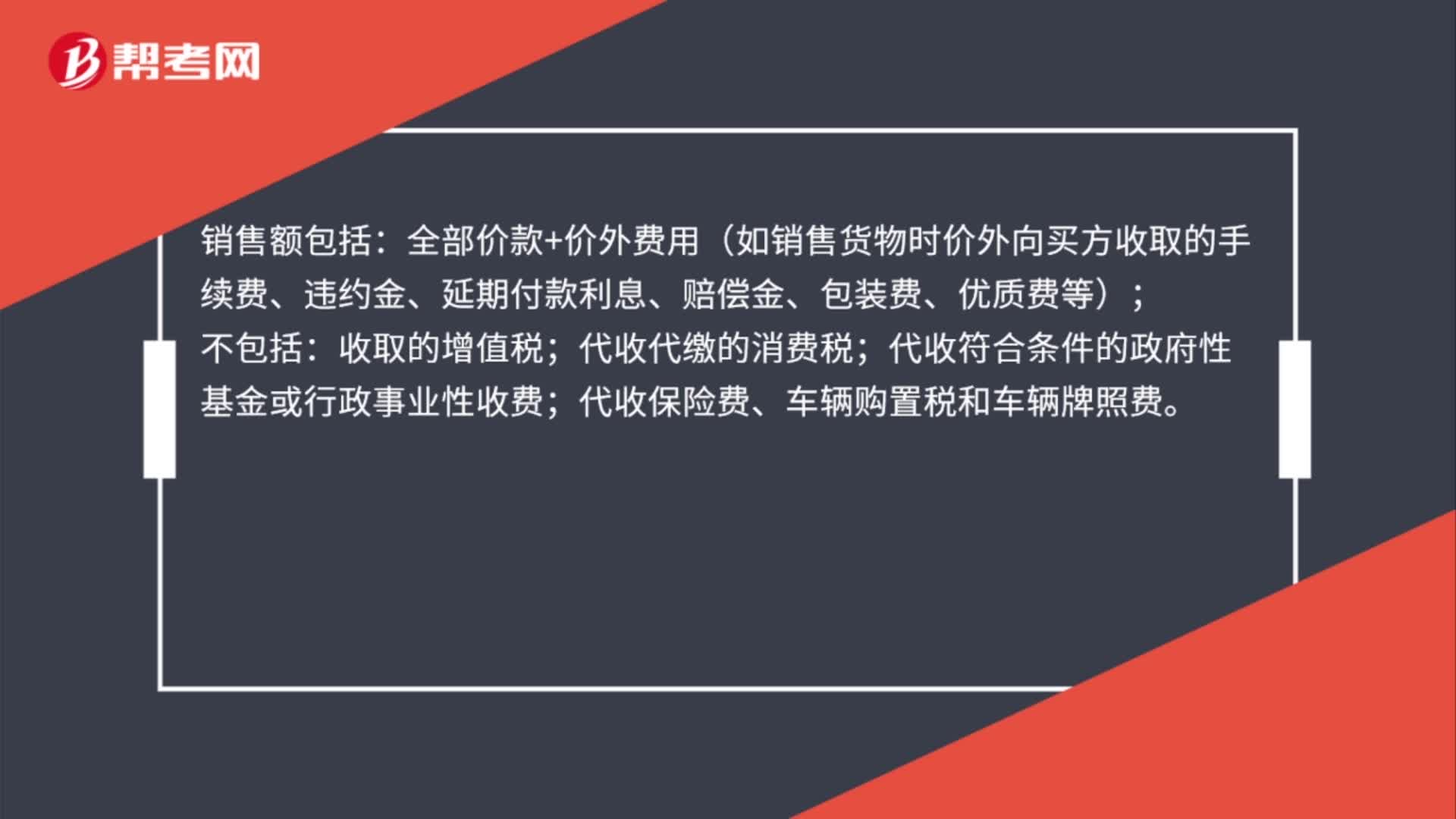

00:36銷售額如何確定?:銷售額如何確定?銷售額包括:全部價(jià)款+價(jià)外費(fèi)用(如銷售貨物時(shí)價(jià)外向買方收取的手續(xù)費(fèi)、違約金、延期付款利息、賠償金、包裝費(fèi)、優(yōu)質(zhì)費(fèi)等);不包括:收取的增值稅;代收代繳的消費(fèi)稅;代收符合條件的政府性基金或行政事業(yè)性收費(fèi);代收保險(xiǎn)費(fèi)、車輛購置稅和車輛牌照費(fèi)。

00:19

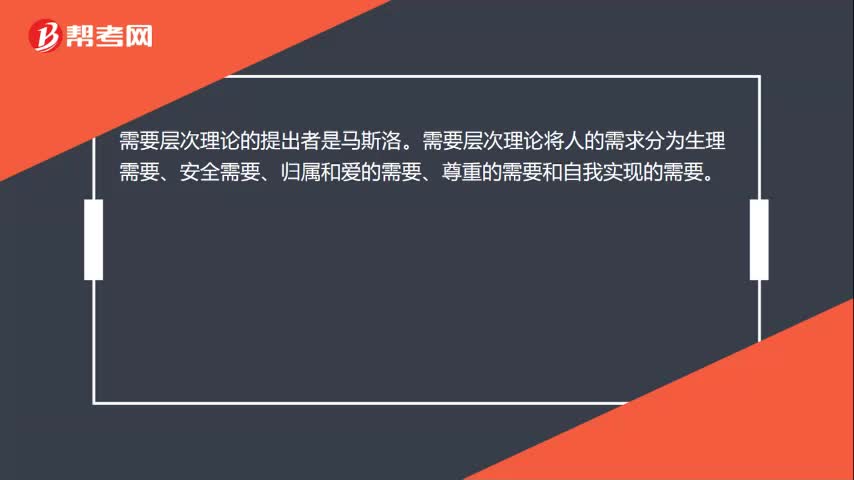

00:19需要層次理論的提出者是誰?:需要層次理論的提出者是誰?需要層次理論的提出者是馬斯洛。需要層次理論將人的需求分為生理需要、安全需要、歸屬和愛的需要、尊重的需要和自我實(shí)現(xiàn)的需要。

10:06

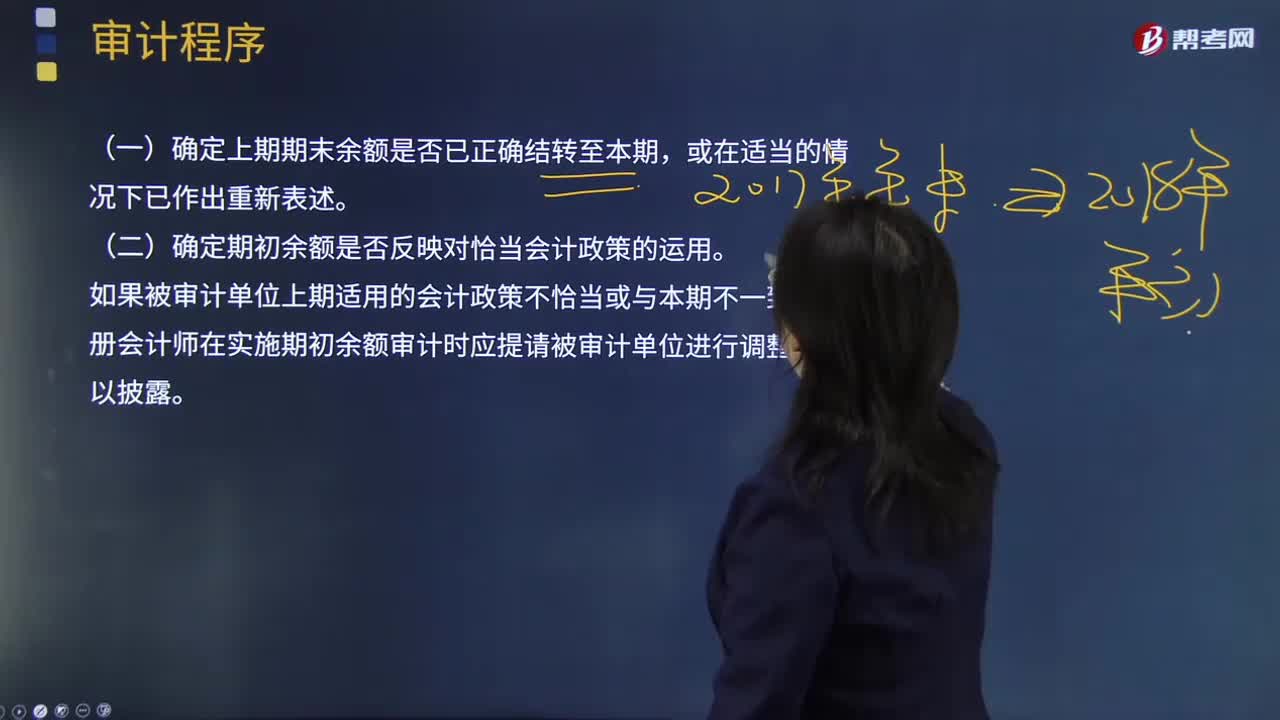

10:06破產(chǎn)重整計(jì)劃需要如何制定與批準(zhǔn)?:破產(chǎn)重整計(jì)劃需要如何制定與批準(zhǔn)?同時(shí)向人民法院和債權(quán)人會議提交重整計(jì)劃草案,①出席會議的同一表決組的債權(quán)人過半數(shù)同意重整計(jì)劃草案,債務(wù)人或者管理人可以申請人民法院批準(zhǔn)重整計(jì)劃草案,不低于其在重整計(jì)劃草案被提請批準(zhǔn)時(shí)依照破產(chǎn)清算程序所能獲得的清償比例。(2)保障反對的債權(quán)人或出資人在重整中至少可以獲得在破產(chǎn)清算中本可獲得的清償,重整計(jì)劃草案除應(yīng)當(dāng)符合企業(yè)破產(chǎn)法的有關(guān)規(guī)定外。

01:39

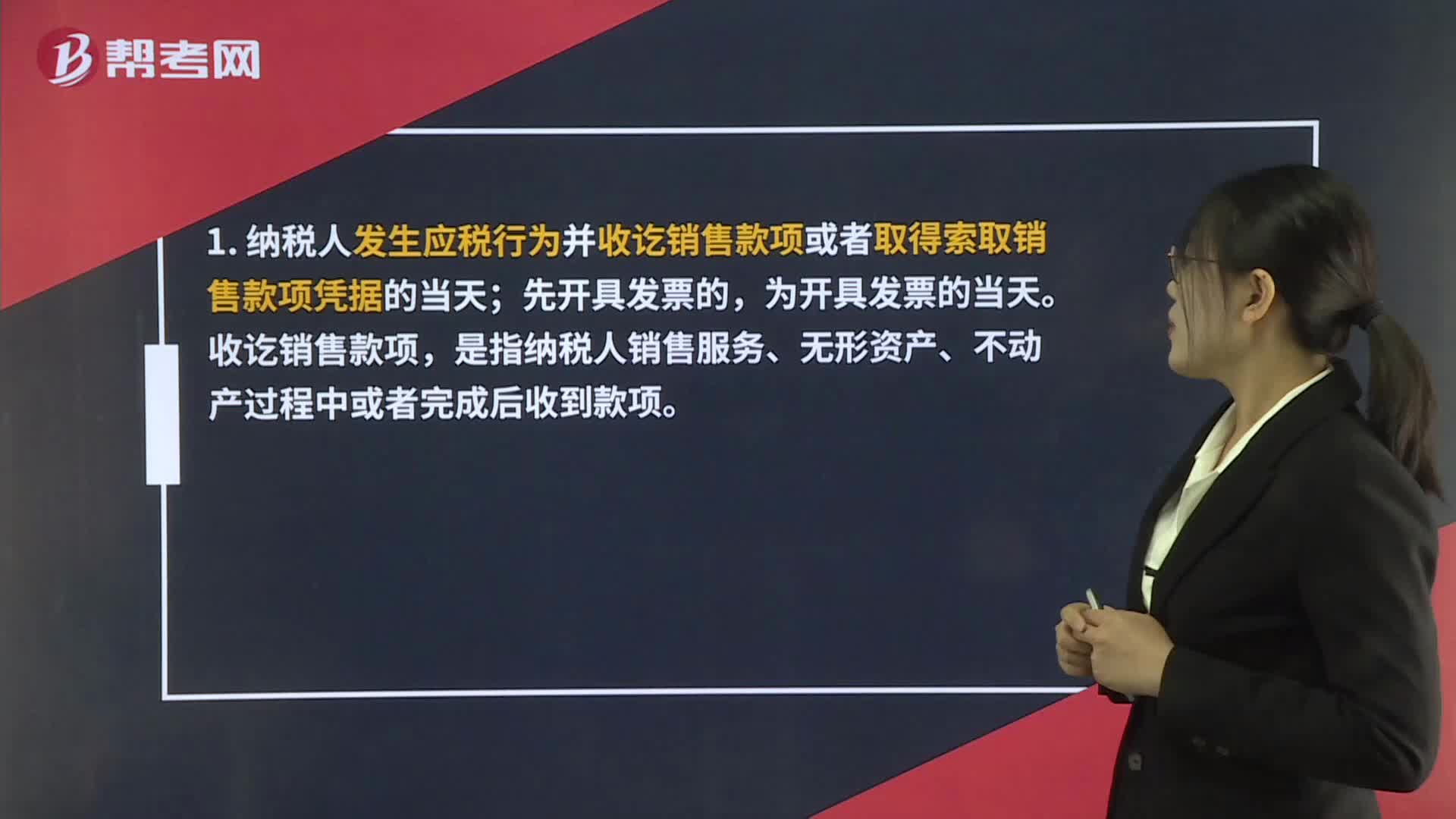

01:39租賃設(shè)備收到預(yù)收款在增值稅上需要確認(rèn)銷項(xiàng)嗎?:租賃設(shè)備收到預(yù)收款在增值稅上需要確認(rèn)銷項(xiàng)嗎?關(guān)于租賃服務(wù)預(yù)收款納稅義務(wù)發(fā)生時(shí)間的問題,納稅人提供租賃服務(wù)采取預(yù)收款方式的,增值稅納稅義務(wù)、扣繳義務(wù)發(fā)生時(shí)間為:1. 納稅人發(fā)生應(yīng)稅行為并收訖銷售款項(xiàng)或者取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天;是指納稅人銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)過程中或者完成后收到款項(xiàng)。取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天,是指書面合同確定的付款日期;

03:48

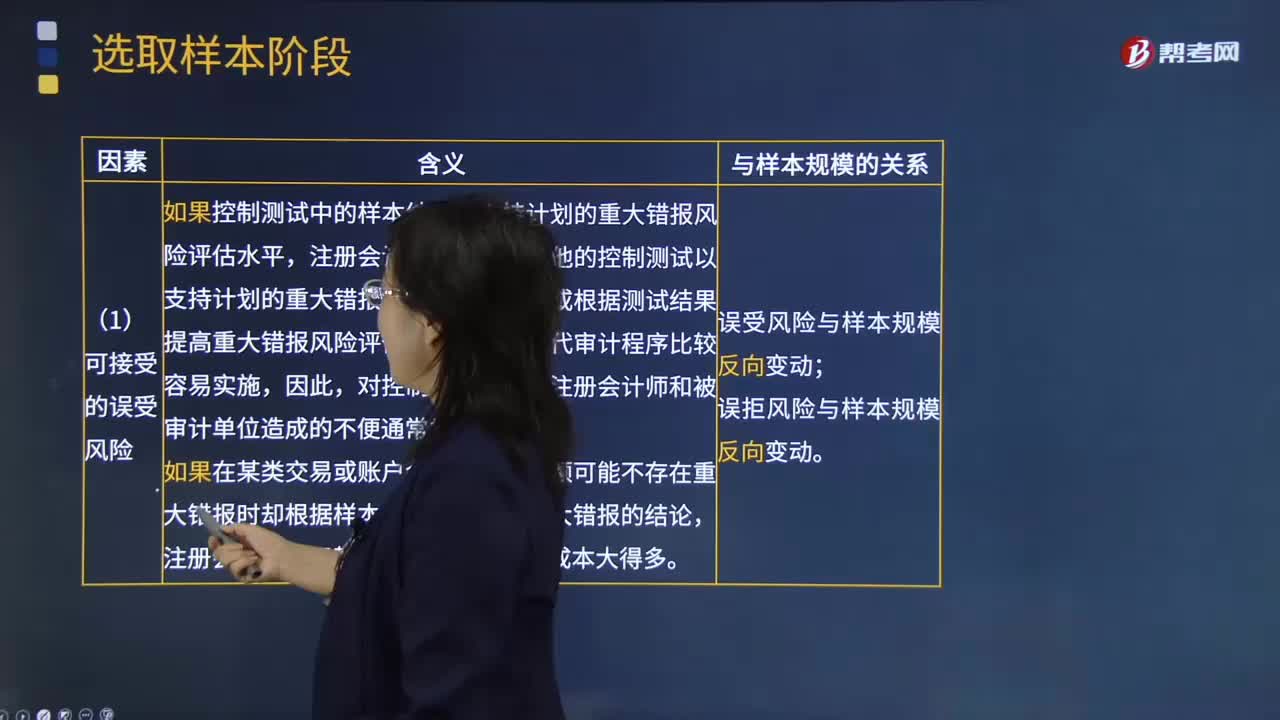

03:48在確定可接受的誤受風(fēng)險(xiǎn)水平時(shí),注冊會計(jì)師需要考慮哪些因素?:指注冊會計(jì)師推斷某一重大錯(cuò)報(bào)不存在而實(shí)際上存在的風(fēng)險(xiǎn),①注冊會計(jì)師愿意接受的審計(jì)風(fēng)險(xiǎn)水平;③針對同一審計(jì)目標(biāo)或財(cái)務(wù)報(bào)表認(rèn)定的其他實(shí)質(zhì)性程序(包括分析程序和不涉及審計(jì)抽樣的細(xì)節(jié)測試)的檢查風(fēng)險(xiǎn)。誤拒風(fēng)險(xiǎn)----指注冊會計(jì)師推斷某一重大錯(cuò)報(bào)存在而實(shí)際上不存在的風(fēng)險(xiǎn),注冊會計(jì)師在細(xì)節(jié)測試中對誤拒風(fēng)險(xiǎn)的關(guān)注程度通常更高。如果控制測試中的樣本結(jié)果不支持計(jì)劃的重大錯(cuò)報(bào)風(fēng)險(xiǎn)評估水平。

01:01

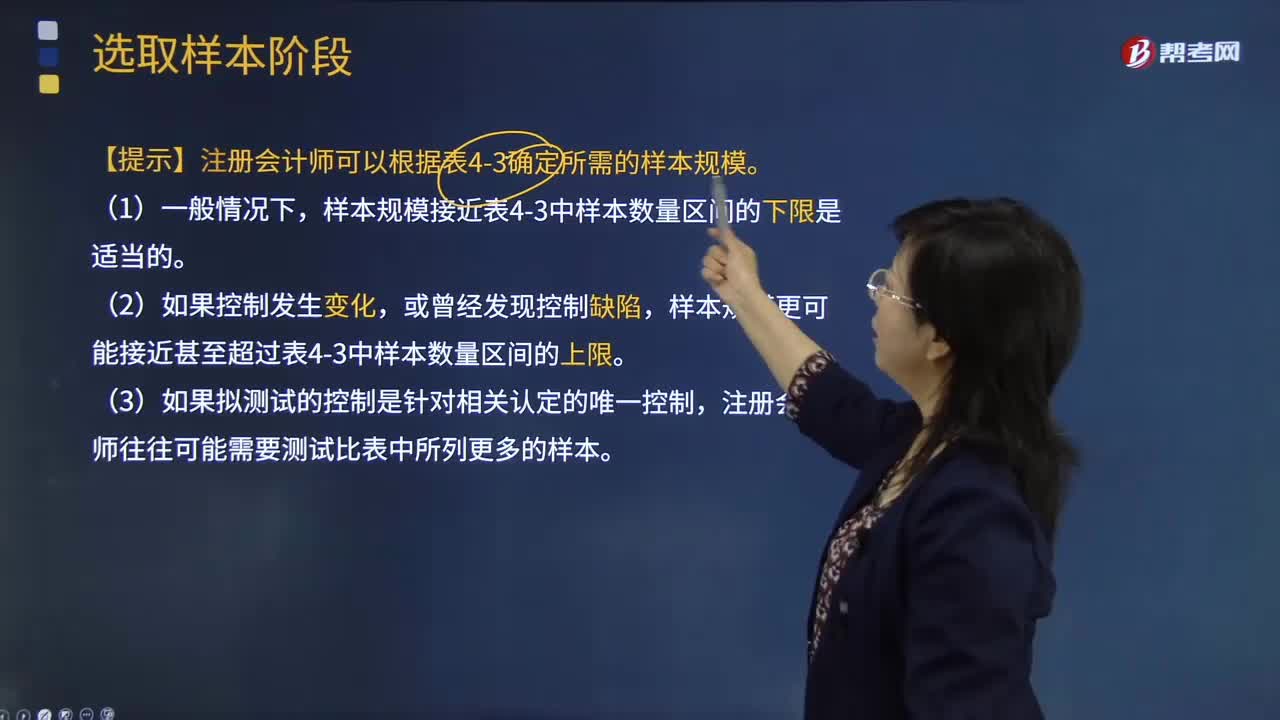

01:01確定樣本規(guī)模時(shí)針對運(yùn)行頻率較低的內(nèi)部控制需要考慮哪些內(nèi)容?:確定樣本規(guī)模時(shí)針對運(yùn)行頻率較低的內(nèi)部控制需要考慮哪些內(nèi)容?樣本規(guī)模是指從總體中選取樣本項(xiàng)目的數(shù)量。注冊會計(jì)師就無法獲取充分的審計(jì)證據(jù),其審計(jì)結(jié)論的可靠性就會大打折扣,甚至可能得出錯(cuò)誤的審計(jì)結(jié)論;則會增加審計(jì)工作量,失去審計(jì)抽樣的意義。銀行存款余額調(diào)節(jié)表的編制可能是按月執(zhí)行,【提示】注冊會計(jì)師可以根據(jù)教材表4-3確定所需的樣本規(guī)模。樣本規(guī)模接近教材表4-3中樣本數(shù)量區(qū)間的下限是適當(dāng)?shù)摹?/p>

05:23

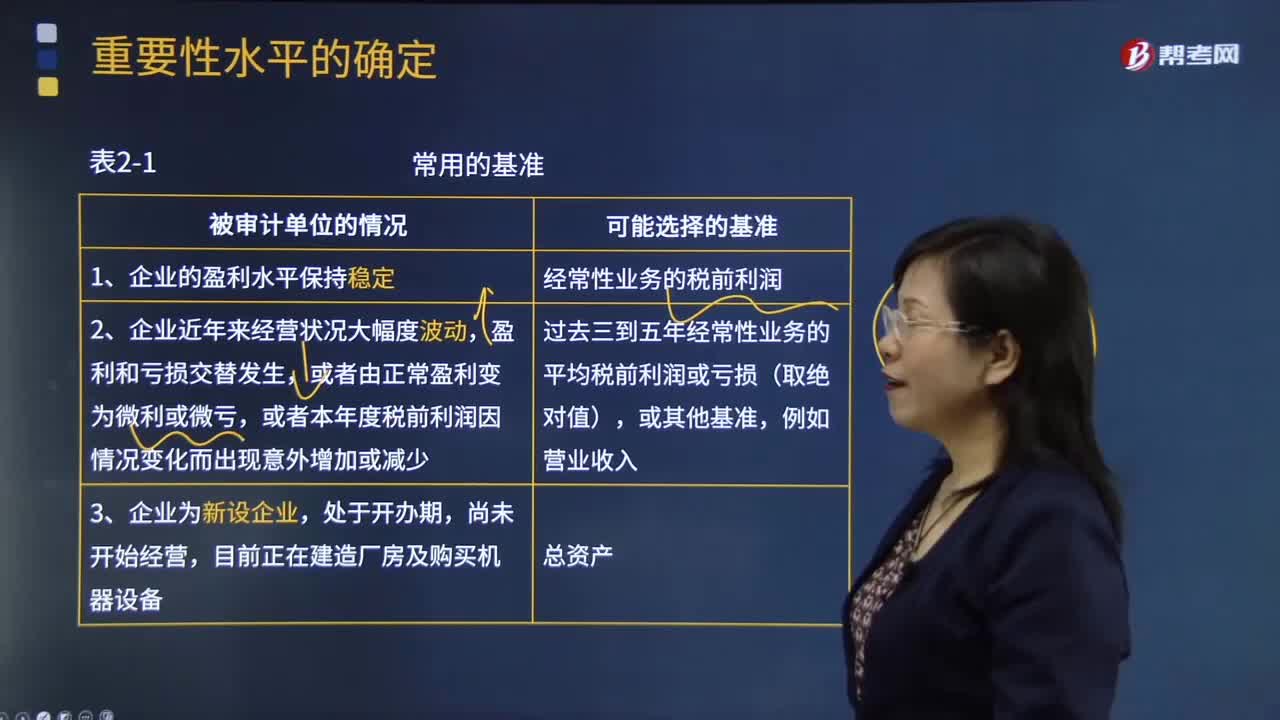

05:23重要性水平確定常用的基準(zhǔn)有哪些?:重要性水平是指用金額額度表示的會計(jì)信息錯(cuò)報(bào)與錯(cuò)弊的嚴(yán)重程度,【2013年注冊會計(jì)師考試真題】注冊會計(jì)師在確定財(cái)務(wù)報(bào)表整體的重要性時(shí)通常選定一個(gè)基準(zhǔn),B.被審計(jì)單位的所有權(quán)結(jié)構(gòu)和融資方式;【2014年注冊會計(jì)師考試真題】注冊會計(jì)師在確定重要性時(shí)通常選定一個(gè)基準(zhǔn);(2)是否存在特定會計(jì)主體的財(cái)務(wù)報(bào)表使用者特別關(guān)注的項(xiàng)目,以前年度審計(jì)調(diào)整的金額并不影響基準(zhǔn)的確定;

08:55

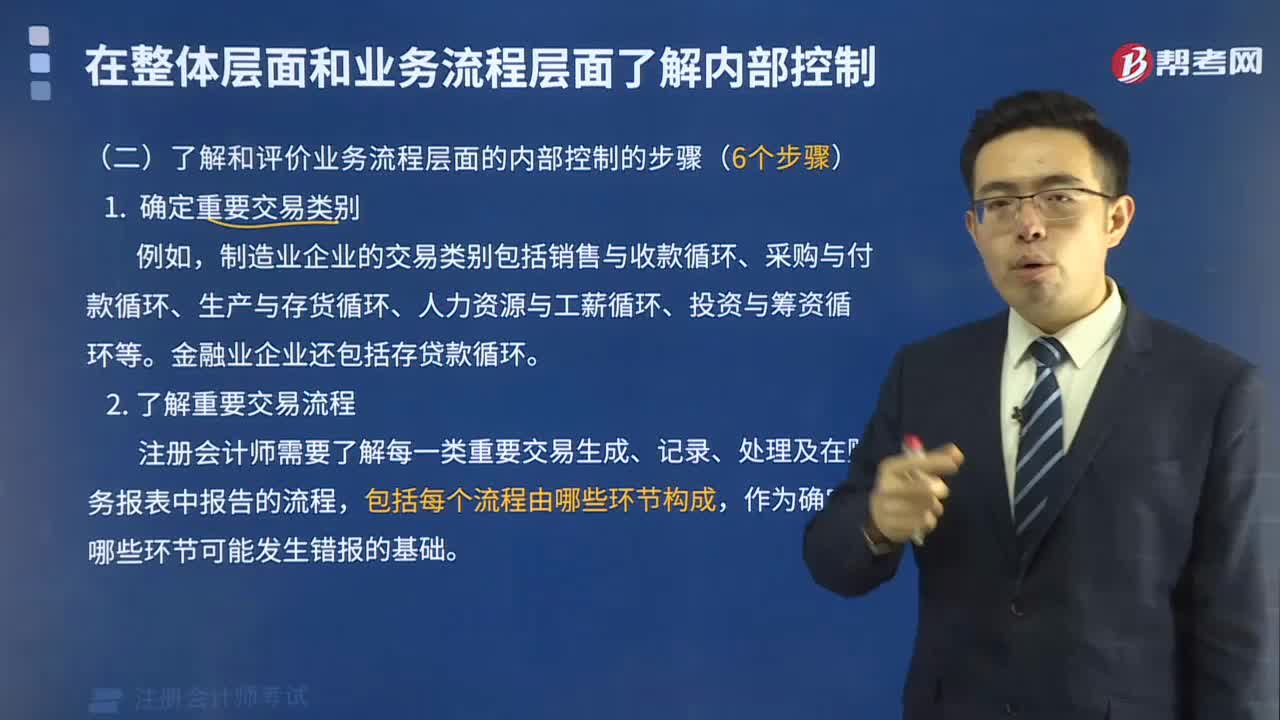

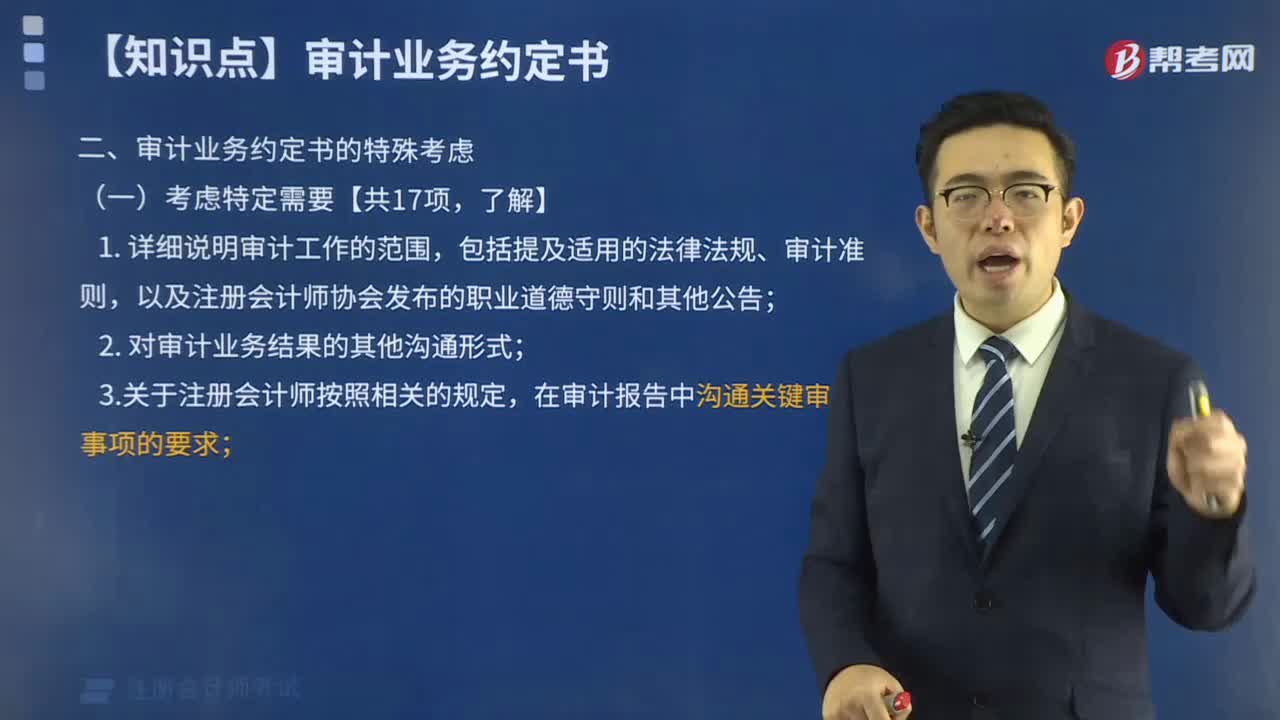

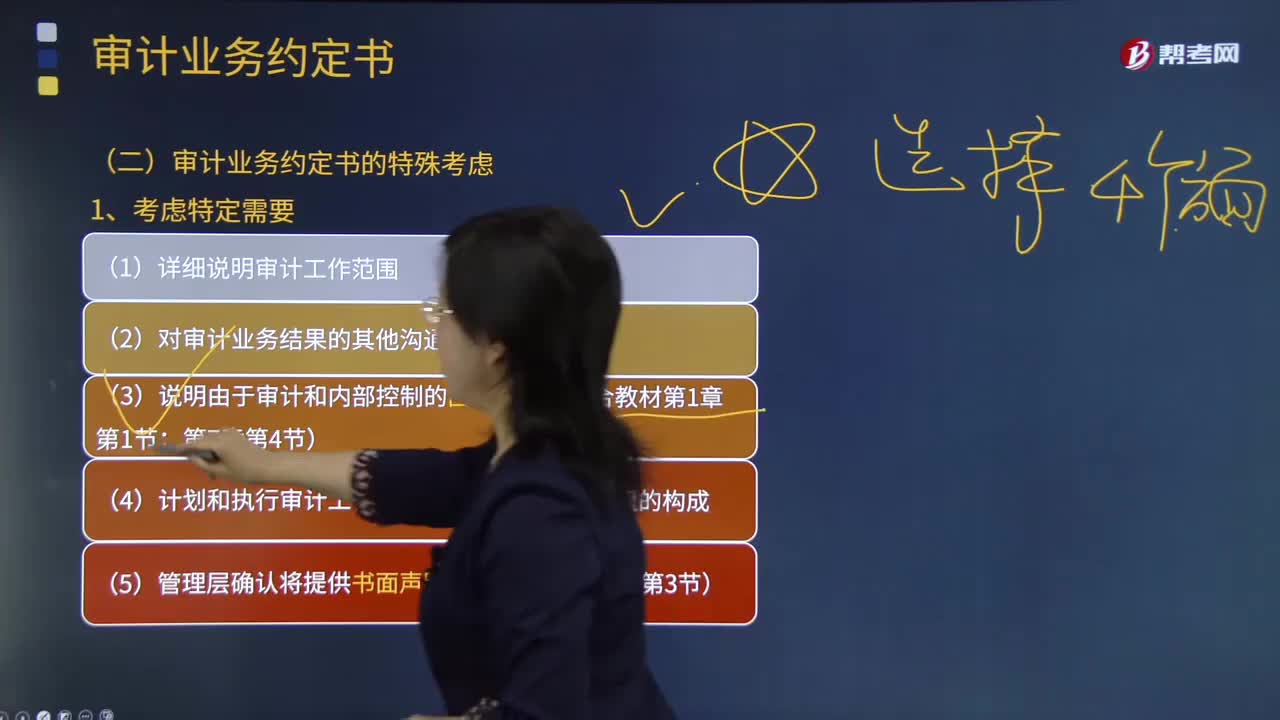

08:55審計(jì)業(yè)務(wù)約定書需要考慮的特定需要有哪些?:審計(jì)業(yè)務(wù)約定書是指會計(jì)師事務(wù)所與被審計(jì)單位簽訂的,用以記錄和確認(rèn)審計(jì)業(yè)務(wù)的委托與受托關(guān)系、審計(jì)目標(biāo)和范圍、雙方的責(zé)任以及報(bào)告的格式等事項(xiàng)的書面協(xié)議。(6)管理層同意向注冊會計(jì)師及時(shí)提供財(cái)務(wù)報(bào)表草稿和其他所有附帶信息,以使注冊會計(jì)師能夠按照預(yù)定的時(shí)間表完成審計(jì)工作;(7)管理層同意告知注冊會計(jì)師在審計(jì)報(bào)告日至財(cái)務(wù)報(bào)表報(bào)出日之間注意到的可能影響財(cái)務(wù)報(bào)表的事實(shí);

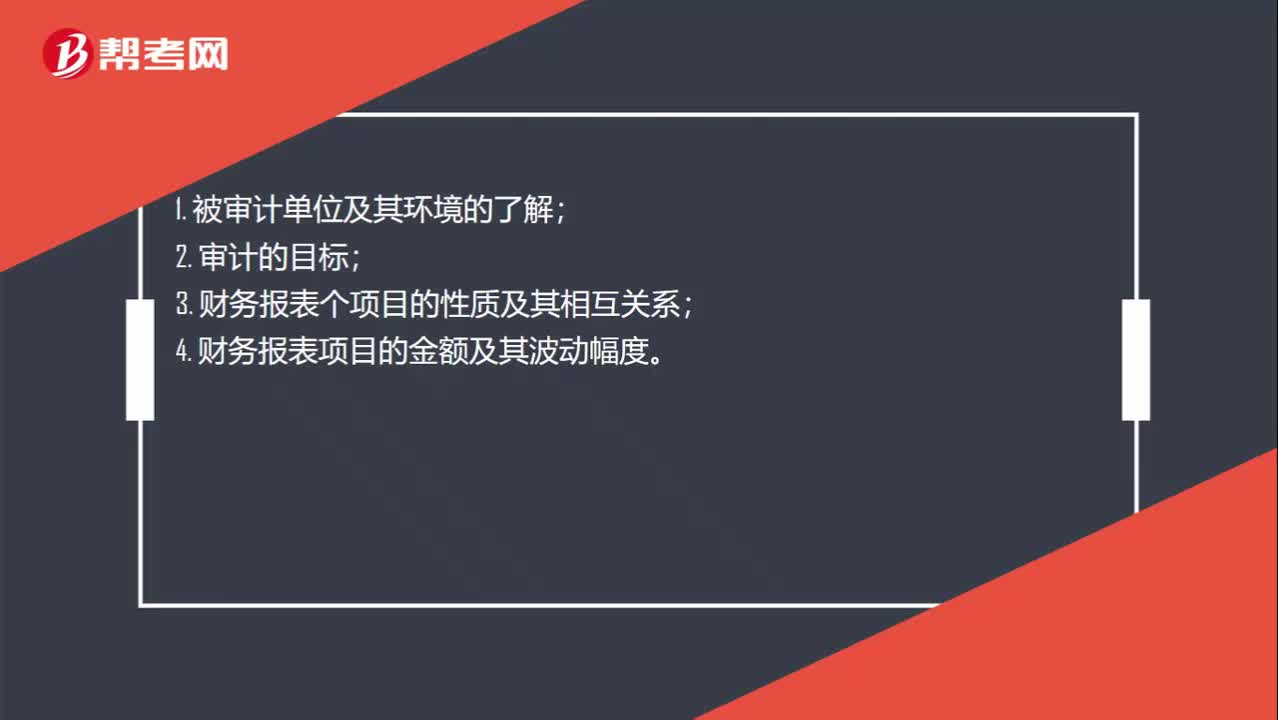

00:22

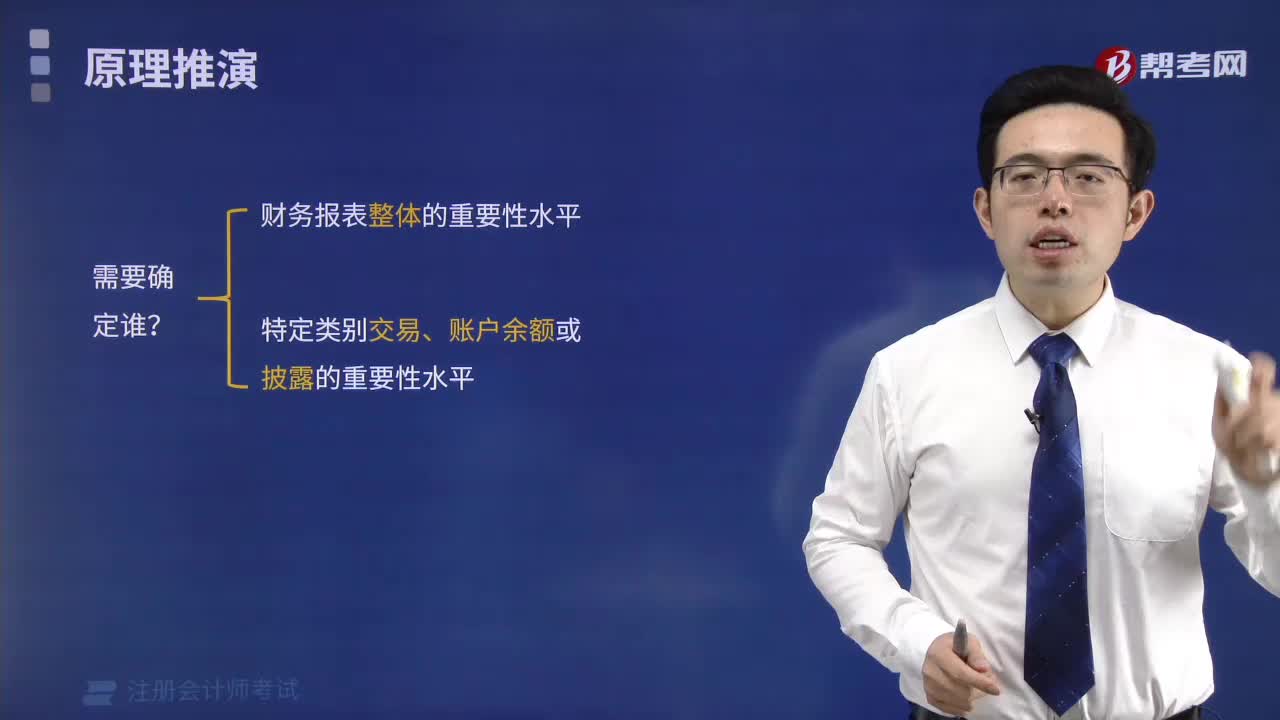

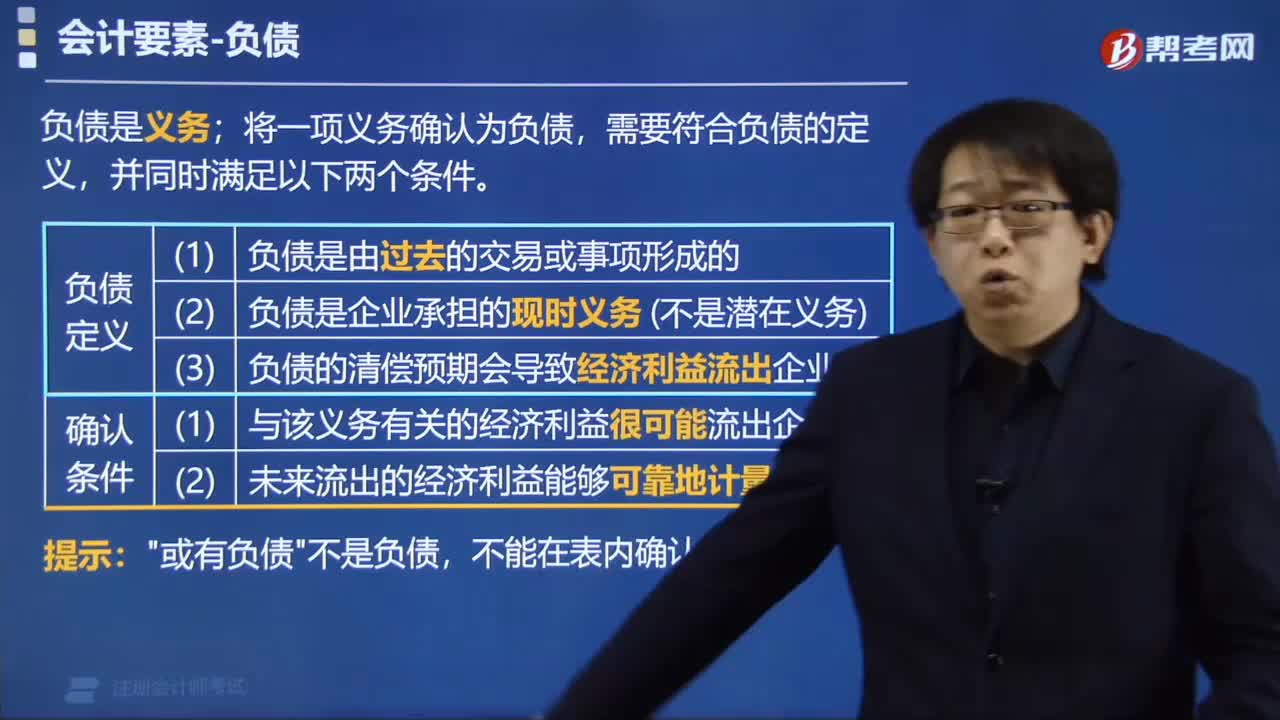

00:22確定財(cái)務(wù)報(bào)表整體重要性要考慮什么事項(xiàng)?:確定財(cái)務(wù)報(bào)表整體重要性要考慮什么事項(xiàng)?1. 被審計(jì)單位及其環(huán)境的了解;2. 審計(jì)的目標(biāo);3. 財(cái)務(wù)報(bào)表個(gè)項(xiàng)目的性質(zhì)及其相互關(guān)系;4. 財(cái)務(wù)報(bào)表項(xiàng)目的金額及其波動幅度。

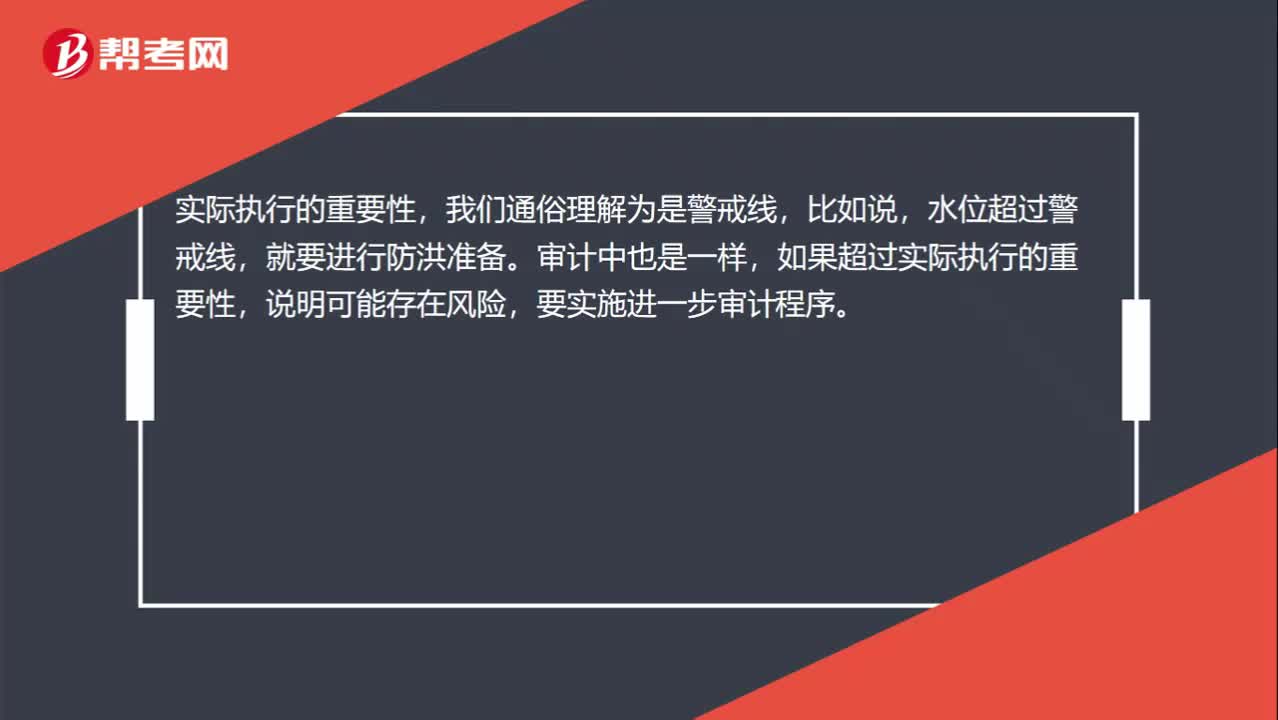

00:30

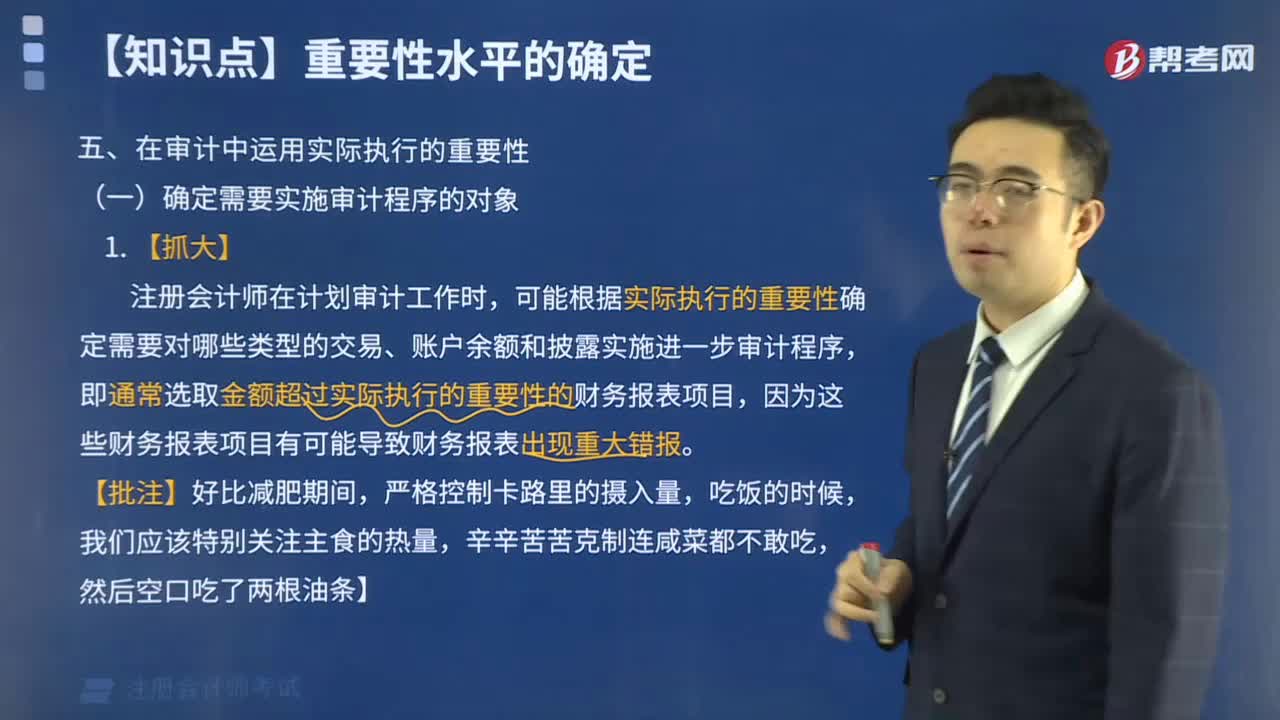

00:30確定哪些需要進(jìn)一步審計(jì)程序時(shí)運(yùn)用實(shí)際執(zhí)行重要性怎么理解?:確定哪些需要進(jìn)一步審計(jì)程序時(shí)運(yùn)用實(shí)際執(zhí)行重要性怎么理解?實(shí)際執(zhí)行的重要性,我們通俗理解為是警戒線,比如說,水位超過警戒線,就要進(jìn)行防洪準(zhǔn)備。審計(jì)中也是一樣,如果超過實(shí)際執(zhí)行的重要性,說明可能存在風(fēng)險(xiǎn),要實(shí)施進(jìn)一步審計(jì)程序。

02:11

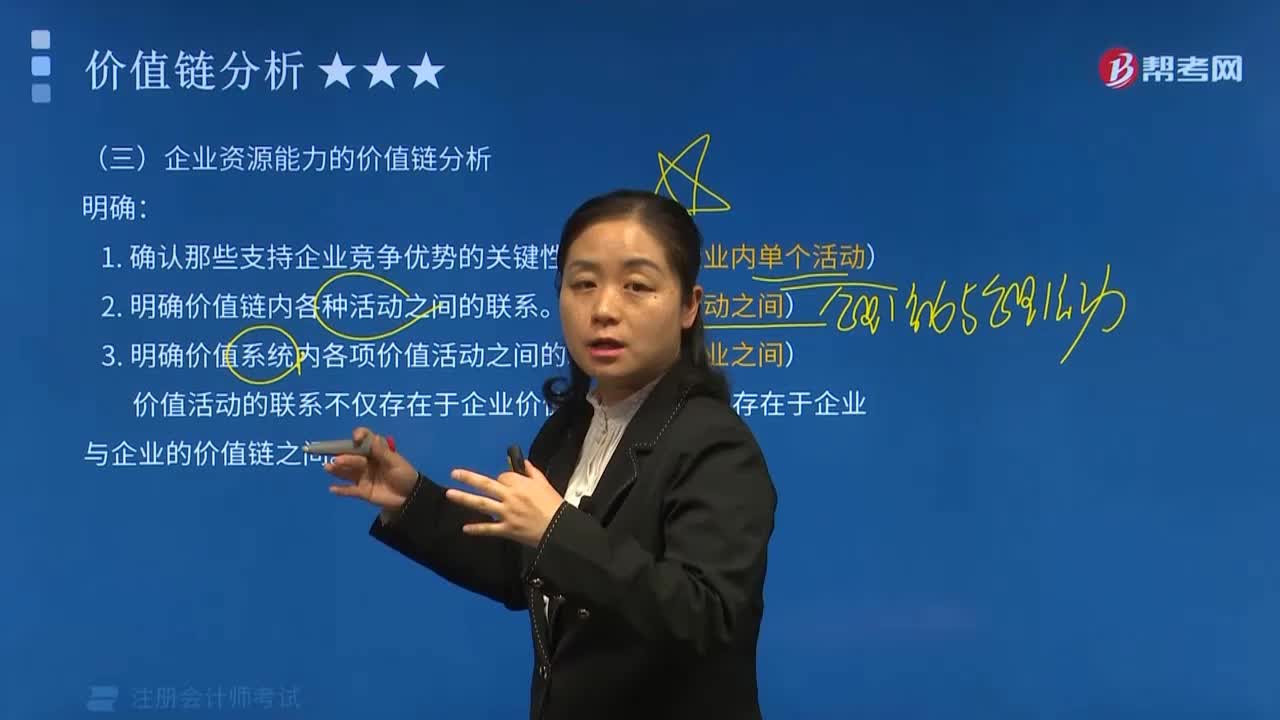

02:11價(jià)值鏈的確定主要的內(nèi)容是什么?:價(jià)值鏈的確定主要的內(nèi)容是什么?價(jià)值鏈(value chain)概念首先由邁克爾·波特(Michael E.Porter)于1985年提出。波特所指的價(jià)值鏈主要是指針對垂直一體化公司的,波特于1998年進(jìn)一步提出了價(jià)值體系(value system)的概念,這與后來出現(xiàn)的全球價(jià)值鏈(global value chain)概念有一定的共通之處。價(jià)值鏈確定:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日