下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:03

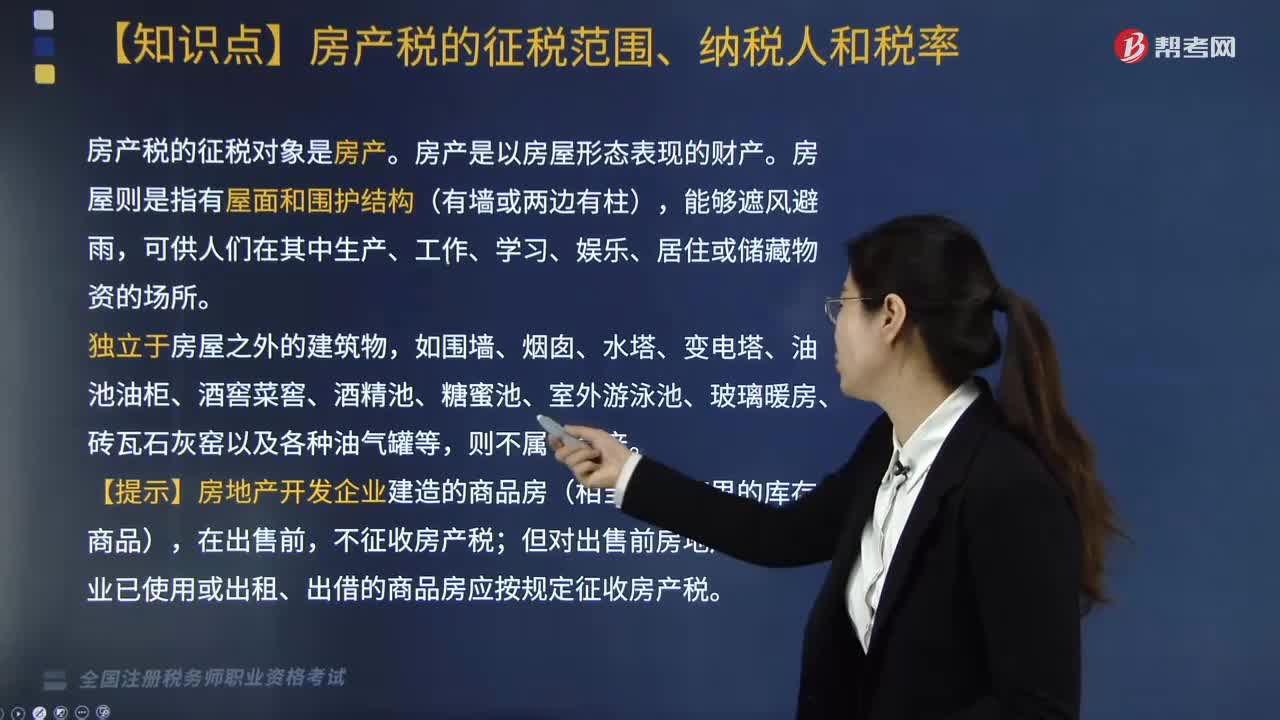

06:03房產稅的征稅范圍、納稅人和稅率分別指什么?:但對出售前房地產開發(fā)企業(yè)已使用或出租、出借的商品房應按規(guī)定征收房產稅。房產稅以在征稅范圍內的房屋產權所有人為納稅人。由房產代管人或者使用人納稅:6. 納稅單位和個人無租使用房產管理部門、免稅單位及納稅單位的房產;由經營管理單位繳納房產稅,由免稅單位繳納房產稅;均由產權所有人繳納房產稅,納稅單位無租使用免稅單位房產的,由房產代管人或者使用人繳納房產稅。C. 房屋產權未確定的由代管人或使用人納稅

02:10

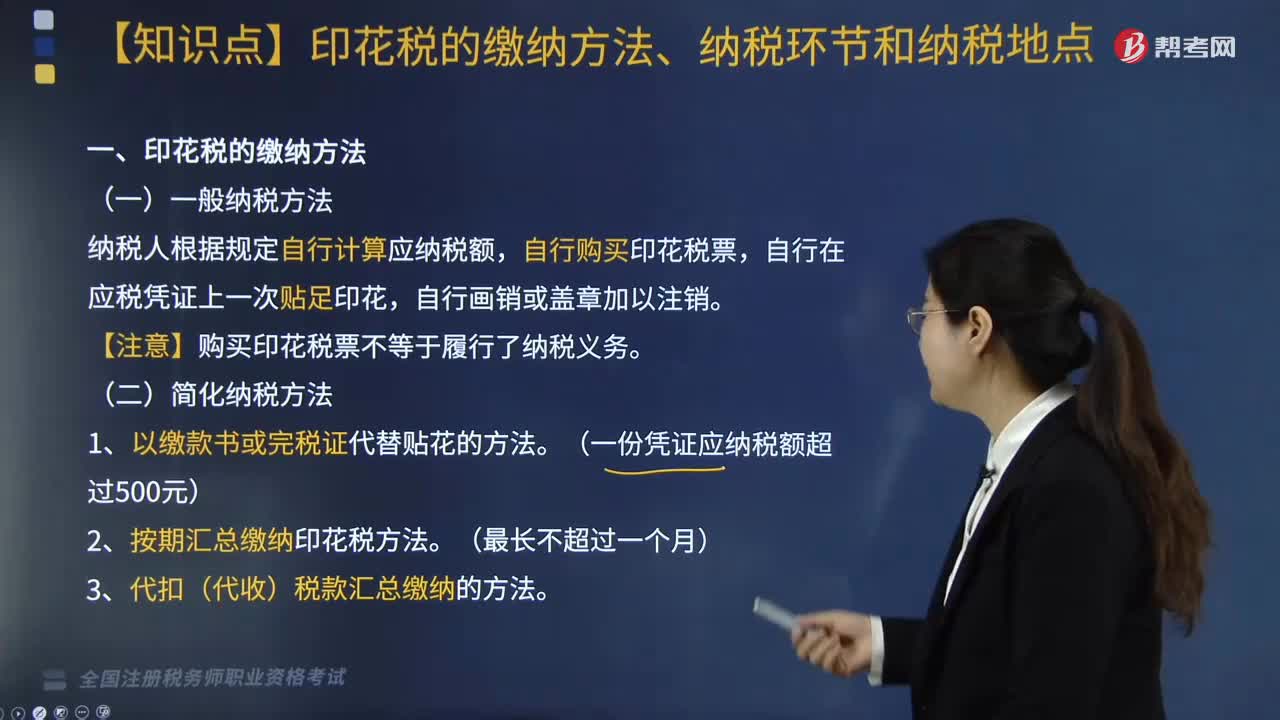

02:10印花稅的繳納方法、納稅環(huán)節(jié)和納稅地點分別包括什么?:印花稅的繳納方法、納稅環(huán)節(jié)和納稅地點分別包括什么?印花稅繳納方法分為一般納稅、簡化納稅及其他相關規(guī)定,一、印花稅的繳納方法,納稅人根據規(guī)定自行計算應納稅額,自行在應稅憑證上一次貼足印花。【注意】購買印花稅票不等于履行了納稅義務。(一份憑證應納稅額超過500元)。2. 按期匯總繳納印花稅方法,3. 代扣(代收)稅款匯總繳納的方法,(三)納稅貼花的其他具體規(guī)定。

04:58

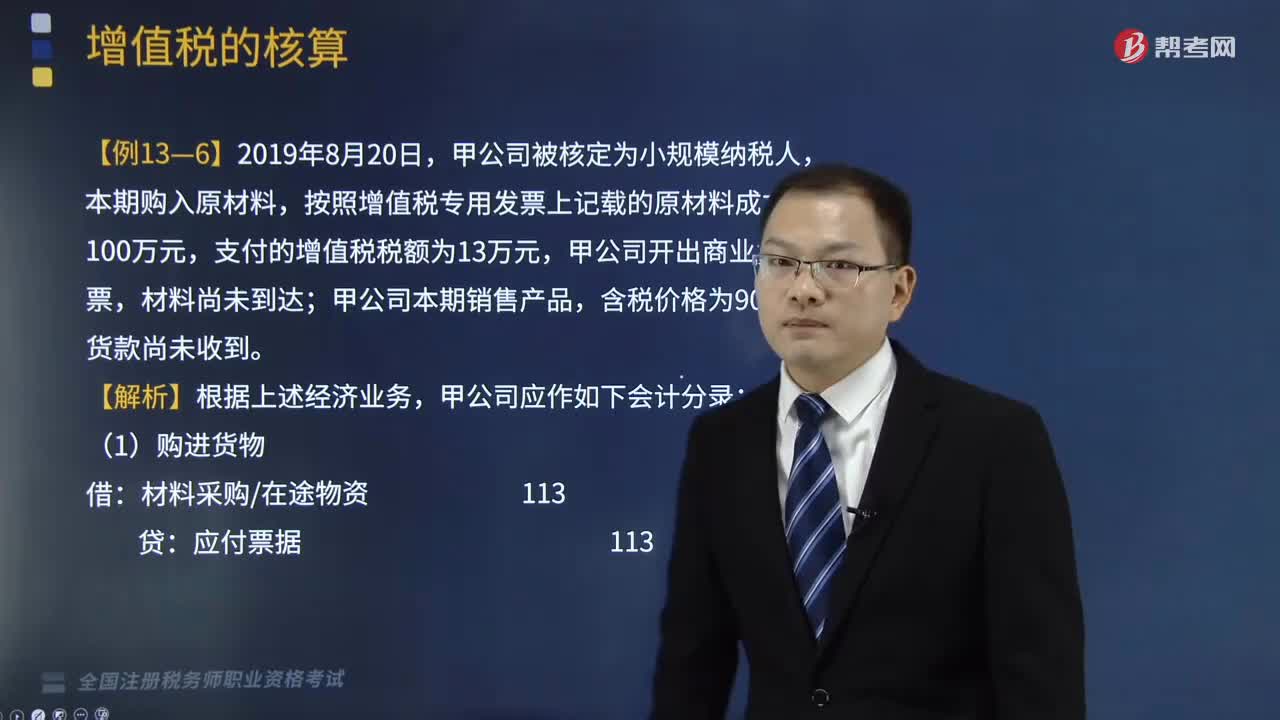

04:58小規(guī)模納稅人的賬務處理怎么做?:應交稅費——應交增值稅(轉出未交増值稅),應交稅費——預交增值稅”A.按簡易計稅方法計算的應納增值稅額”應交稅費——待認證進項稅額”C.從境外單位購進服務代扣代繳的增值稅額;D.核算當月繳納以前各期未交增值稅”應交稅費——應交增值稅(已交稅金),應交稅費—待抵扣進項稅額“應交稅費—代扣代交增值稅”應交稅費—未交增值稅,A.企業(yè)發(fā)生的技術維護費應按規(guī)定抵減增值稅應納稅額時”

04:38

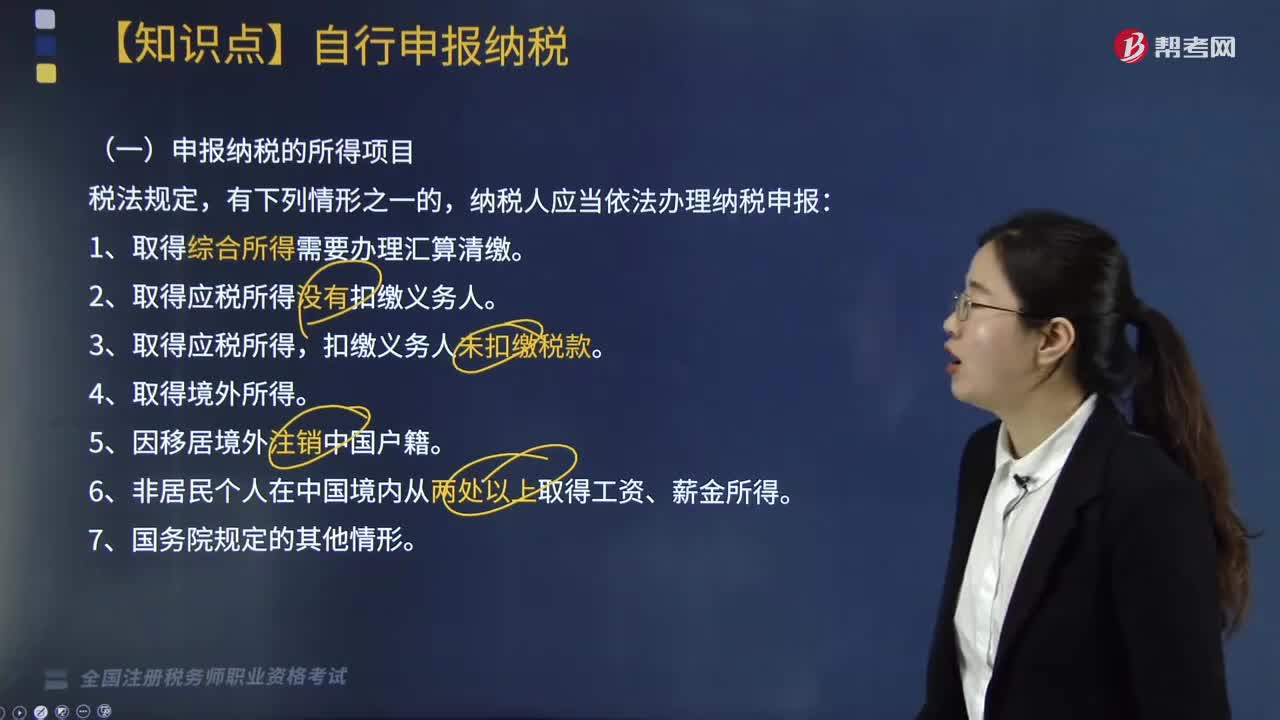

04:38哪些納稅人需要自行申報納稅?:納稅人應當依法辦理納稅申報:1. 取得綜合所得需要辦理匯算清繳。2. 取得應稅所得沒有扣繳義務人。由扣繳義務人按月或者按次預扣預繳稅款。應當在取得所得的次年3月1日至6月30日內辦理匯算清繳。應當在取得所得的次年3月1日至6月30日內申報納稅,應當在取得所得的次月15日內申報納稅,由扣繳義務人按月或者按次代扣代繳稅款,5. 納稅人取得應稅所得沒有扣繳義務人的。

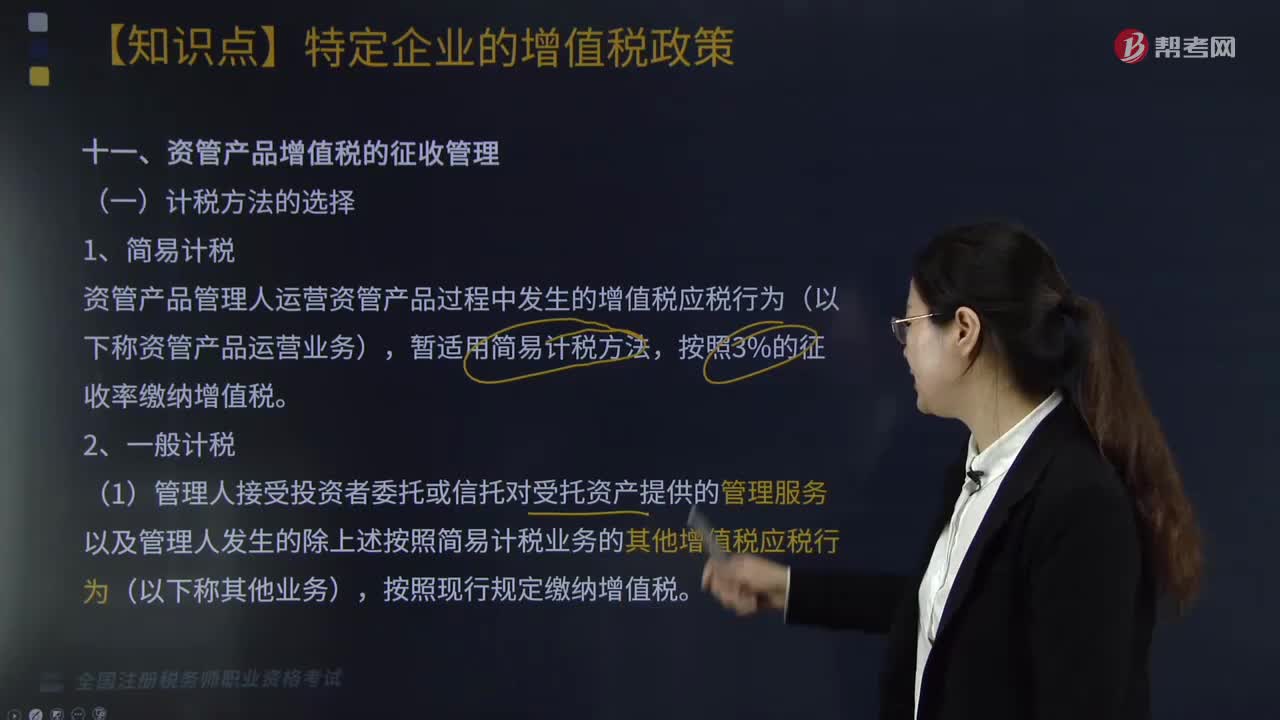

01:59

01:59資管產品增值稅的征收管理計稅方法有哪些?:資管產品增值稅的征收管理計稅方法有哪些?資管產品增值稅的征收管理計稅方法有簡易計稅和一般計稅。資管產品管理人運營資管產品過程中發(fā)生的增值稅應稅行為(以下稱資管產品運營業(yè)務),(1)管理人接受投資者委托或信托對受托資產提供的管理服務以及管理人發(fā)生的除上述按照簡易計稅業(yè)務的其他增值稅應稅行為(以下稱其他業(yè)務)。(2)管理人應分別核算資管產品運營業(yè)務和其他業(yè)務的銷售額和增值稅應納稅額。

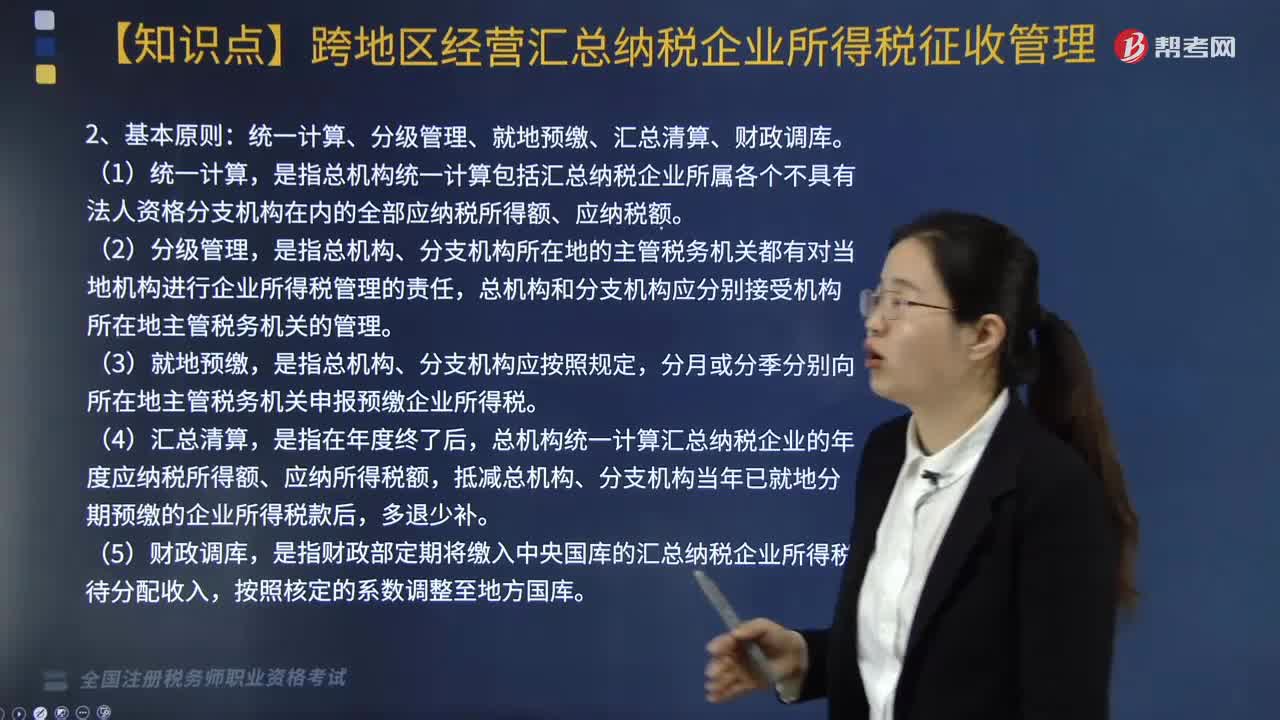

06:04

06:04跨地區(qū)經營匯總納稅企業(yè)所得稅征收管理包括哪些?:根據《跨地區(qū)經營匯總納稅企業(yè)所得稅征收管理辦法》相關規(guī)定,統(tǒng)一計算、分級管理、就地預繳、匯總清算、財政調庫。是指總機構統(tǒng)一計算包括匯總納稅企業(yè)所屬各個不具有法人資格分支機構在內的全部應納稅所得額、應納稅額。總機構統(tǒng)一計算匯總納稅企業(yè)的年度應納稅所得額、應納所得稅額,抵減總機構、分支機構當年已就地分期預繳的企業(yè)所得稅款后,各分支機構根據分攤稅款就地辦理繳庫或退庫;

03:33

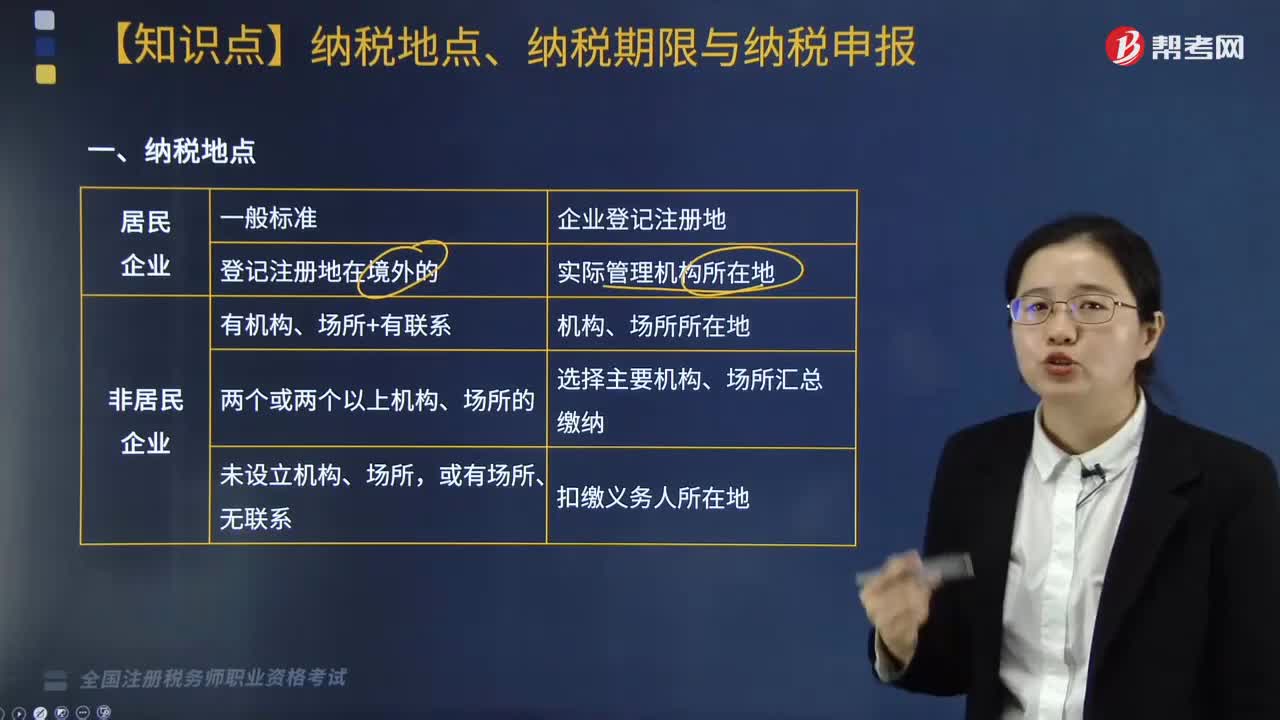

03:33企業(yè)所得稅中納稅地點、納稅期限與納稅申報是指什么?:企業(yè)所得稅中納稅地點、納稅期限與納稅申報是指什么?納稅地點主要是指根據各個稅種納稅對象的納稅環(huán)節(jié)和有利于對稅款的源泉控制而規(guī)定的納稅人(包括代征、代扣、代繳義務人)的具體納稅地點。納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限。納稅申報是指納稅人按照稅法規(guī)定的期限和內容向稅務機關提交有關納稅事項書面報告的法律行為,應當以清算期間作為1個納稅年度,清算結束之日起15日內報送申報表結清稅款。

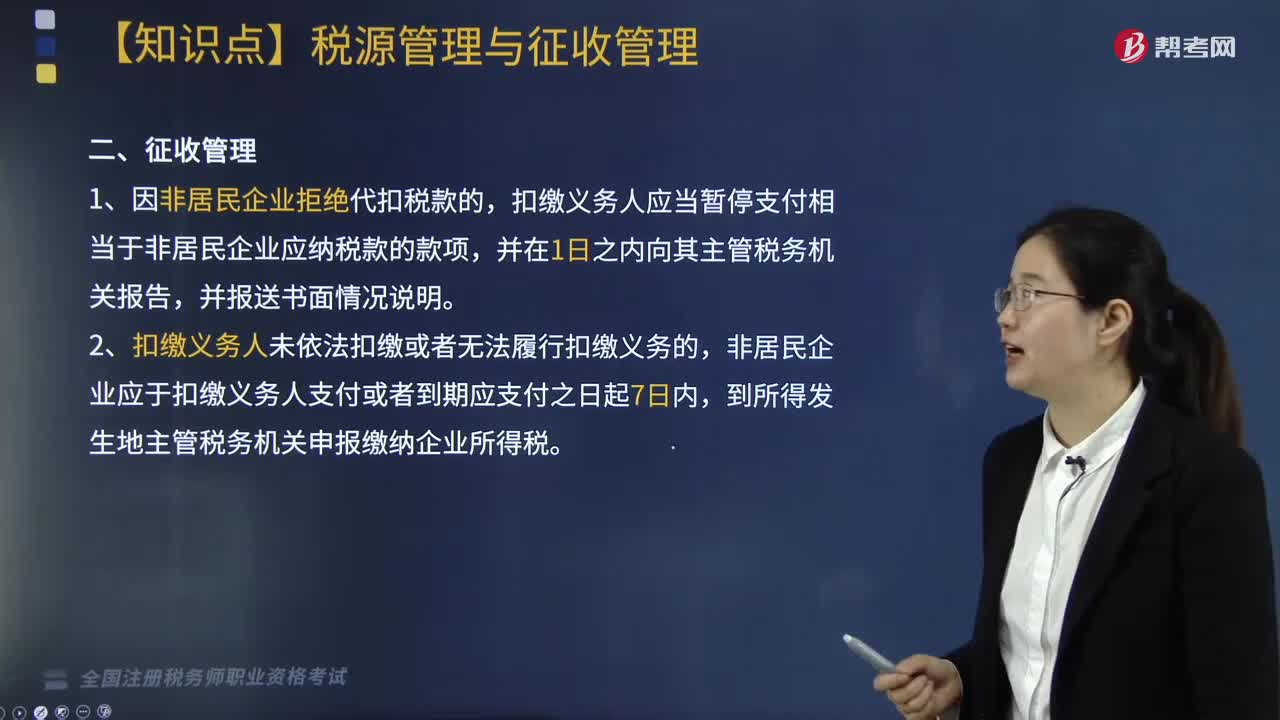

00:53

00:53什么是稅源管理與征收管理?:什么是稅源管理與征收管理?稅務部門做到稅前監(jiān)控、稅中征收、稅后稽查等叫做稅源管理。稅源管理是稅收征管的基礎。而征收管理工作主要包括管理、征收、檢查三方面內容。扣繳義務人與非居民企業(yè)首次簽訂與應稅所得有關的業(yè)務合同或協(xié)議的,向其主管稅務機關申報辦理扣繳稅款登記,二、征收管理,1. 因非居民企業(yè)拒絕代扣稅款的,扣繳義務人應當暫停支付相當于非居民企業(yè)應納稅款的款項。

03:12

03:12由主管稅務機關調整應納稅額和關聯(lián)企業(yè)納稅調整適用怎樣的稅款征收情形?:由主管稅務機關調整應納稅額和關聯(lián)企業(yè)納稅調整適用怎樣的稅款征收情形?由主管稅務機關調整應納稅額、關聯(lián)企業(yè)納稅調整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下由主管稅務機關調整應納稅額和關聯(lián)企業(yè)納稅調整這兩種措施。1.由主管稅務機關調整應納稅額,稅務機關有權核定其應納稅額;(2)依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬簿的;

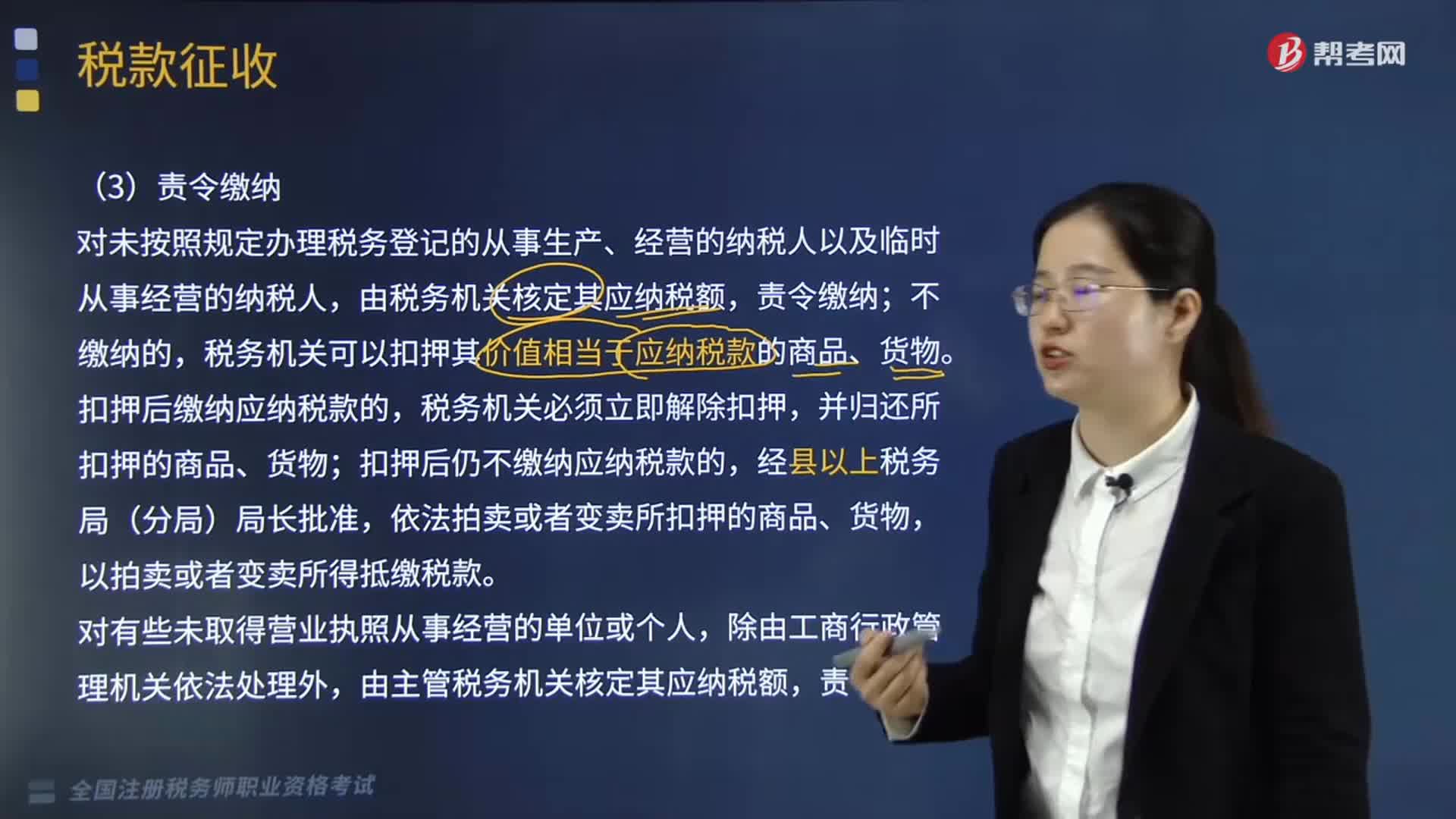

03:59

03:59稅款征收措施中的責令繳納和責令提供納稅擔保分別是什么?:稅款征收措施中的責令繳納和責令提供納稅擔保分別是什么?由主管稅務機關調整應納稅額、關聯(lián)企業(yè)納稅調整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下責令繳納、責令提供納稅擔保這兩種措施。由稅務機關核定其應納稅額;稅務機關可以扣押其價值相當于應納稅款的商品、貨物,扣押后仍不繳納應納稅款的,由主管稅務機關核定其應納稅額。

02:33

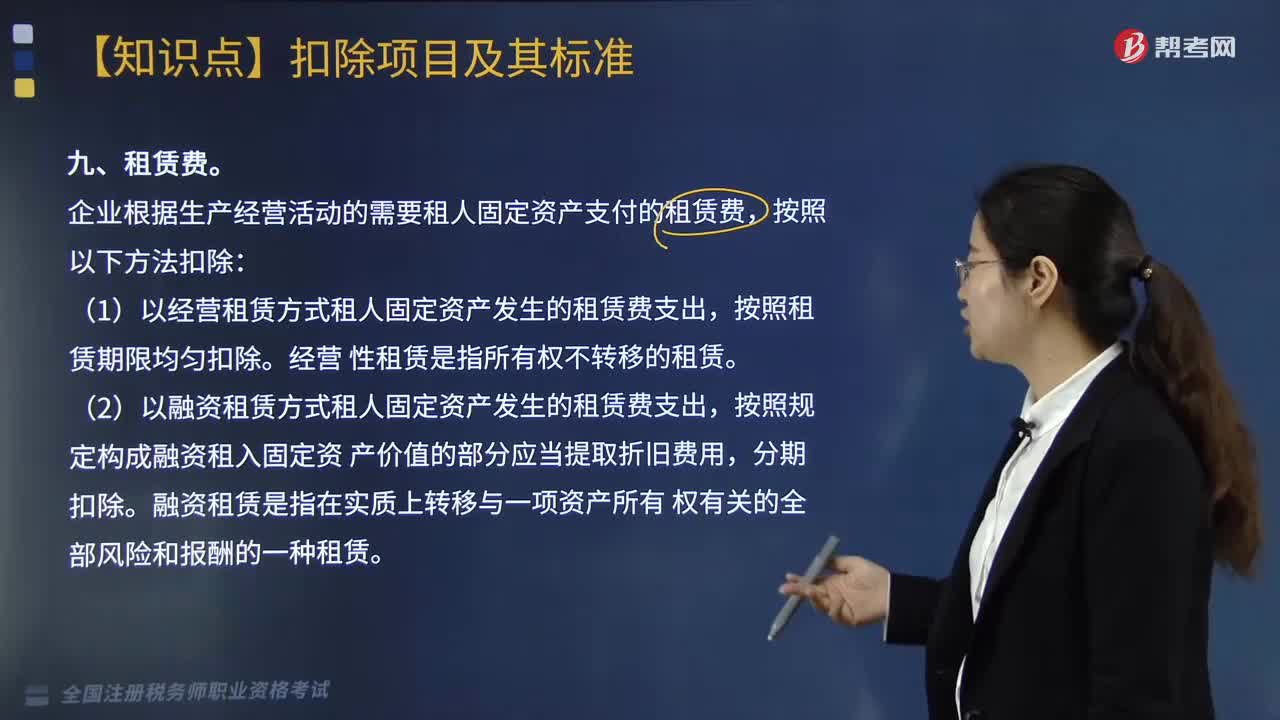

02:33企業(yè)稅前扣除環(huán)境保護專項資金、租賃費、勞動保護費的標準是多少?:環(huán)境保護專項資金管理辦法是為進一步規(guī)范環(huán)保專項資金管理,根據財政預算及專項資金管理的相關規(guī)定,企業(yè)依照法律、行政法規(guī)有關規(guī)定提取的用于環(huán)境保護、生態(tài)恢復等方面的專項資金。【解釋2】還要注意的是專項資金提取后改變用途的。企業(yè)根據生產經營活動的需要租人固定資產支付的租賃費,(1)以經營租賃方式租人固定資產發(fā)生的租賃費支出。按照租賃期限均勻扣除,(2)以融資租賃方式租人固定資產發(fā)生的租賃費支出。

02:53

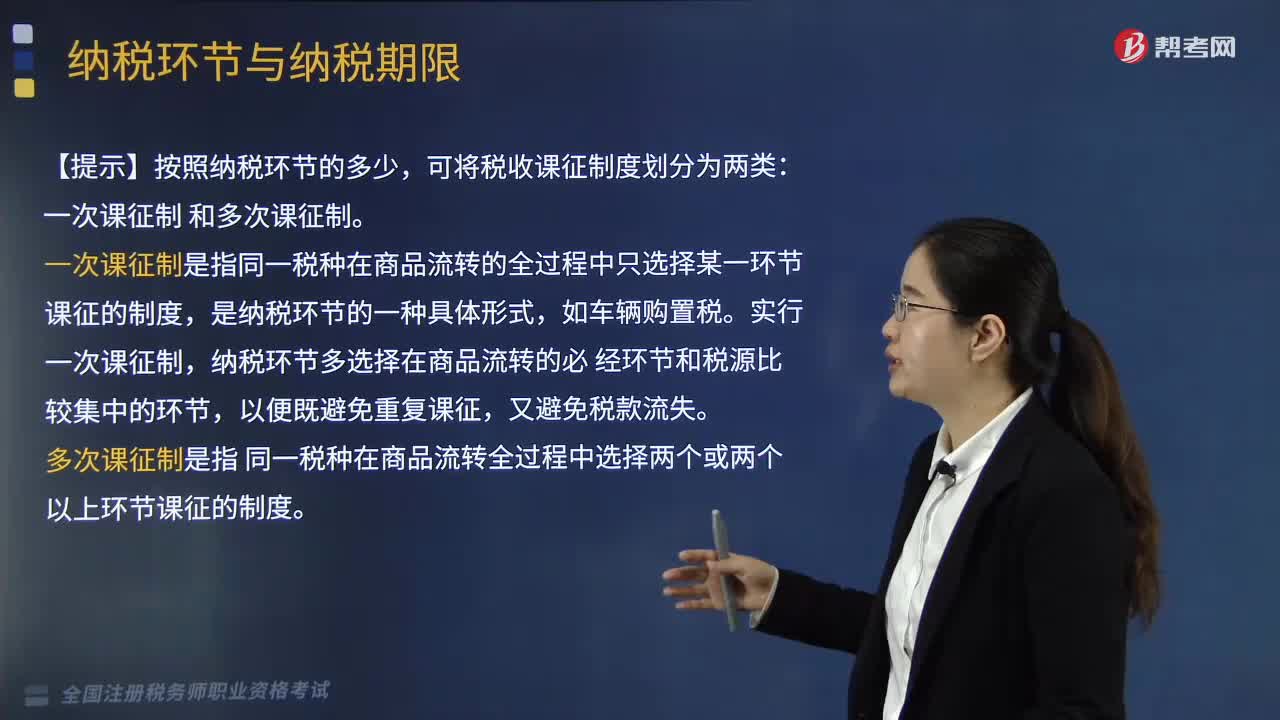

02:533分鐘了解什么是納稅環(huán)節(jié)和納稅期限:納稅環(huán)節(jié)與納稅期限是指什么?按稅法規(guī)定應當納稅的環(huán)節(jié)。是指稅法規(guī)定的納稅人繳納稅款的法定期限。一是確定結算應納稅款的期限,二是繳納稅款的期限,向稅務機關繳納稅款的期限。【例題·多選題】納稅期限是納稅人向國家繳納稅款的法定期限,其納稅期限不同;B.我國現(xiàn)行稅法中的納稅期限只有按期納稅一種形式。D.我國個人所得稅實行按季征收的納稅期限E.房產稅實行按年計算分期繳納的納稅期限

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日