下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

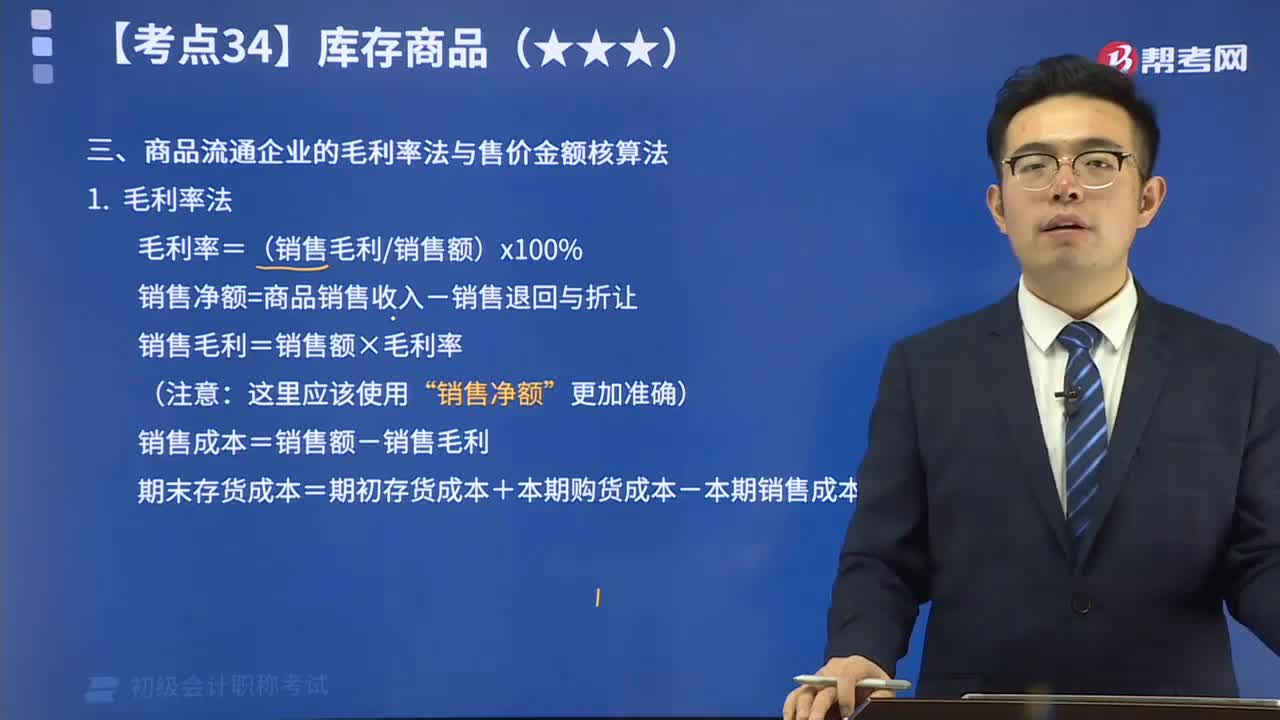

毛利率法。是指根據(jù)本期銷售凈額乘以上期實際(或本期計劃)毛利率匡算本期銷售毛利,并據(jù)以計算發(fā)出存貨和期末存貨成本的一種方法。

售價金額核算法。是指平時商品的購入、加工收回、銷售均按售價記賬,售價與進價的差額通過“商品進銷差價”科目核算,期末計算進銷差價率和本期已銷商品應分攤的進銷差價,并據(jù)以調(diào)整本期銷售成本的一種方法。

1. 毛利率法

毛利率=(銷售毛利/銷售額)x100%

銷售凈額=商品銷售收入-銷售退回與折讓

銷售毛利=銷售額x毛利率

(注意:這里應該使用“銷售凈額”更加準確)

銷售成本=銷售額-銷售毛利

期末存貨成本=期初存貨成本+本期購貨成本-本期銷售成本

【教材例2-66】

某商場采用毛利率法進行核算,2017年4月1日針織品庫存余額18 000 000元,本月購進30 000 000元,本月銷售收入34 000 000元,上季度該類商品毛利率為25%。本月已銷商品和月末庫存商品的成本計算如下:

銷售毛利

=34000000×25%=8 500 000(元)

本月銷售成本

=34 000 000-8 500 000=25 500 000(元)

月末庫存商品成本

=18 000 000+30 000 000-25 500 000=22 500 000(元)

2. 售價金額核算法

商品進銷差價率

=(期初庫存商品進銷差價+本期購入商品進銷差價)÷(期初庫存商品售價+本期購入商品售價)×100%

本期銷售商品應分攤的商品進銷差價

=本期商品銷售收入×商品進銷差價率

本期銷售商品的成本

=本期商品銷售收入-本期銷售商品應分攤的商品進銷差價

期末結存商品的成本

=期初庫存商品的進價成本+本期購進商品的進價成本-本期銷售商品的成本

【教材例2-67】

某商場采用售價金額核算法進行核算,2017年7月期初庫存商品的進價成本為1 000 000元,售價總額為1 100 000元,本月購進該商品的進價成本為750 000元,售價總額為900 000元,本月銷售收入為1 200 000元。有關計算如下:

商品進銷差價率

=(100000+150000)/(1100 000+900 000) × 100%=12.5%

已銷商品應分攤的商品進銷差價=1 200 000 × 12.5%=150 000(元)

本期銷售商品的實際成本=1 200 000-150 000=1 050 000(元)

期末結存商品的實際成本

=1 000 000+750 000-1 050 000=700 000(元)

13:48

13:48視頻講解對賬與結賬:啟用會計賬簿時,應當在賬簿封面上寫明單位名稱和賬簿名稱,并在賬簿扉頁上附啟用表。對賬是對賬簿記錄所進行的核對,就是核對賬目。對賬工作一般在記賬之后結賬之前,即在月末進行。結賬是將賬簿記錄定期結算清楚的會計工作,具體包括月結、季結和年結。

10:36

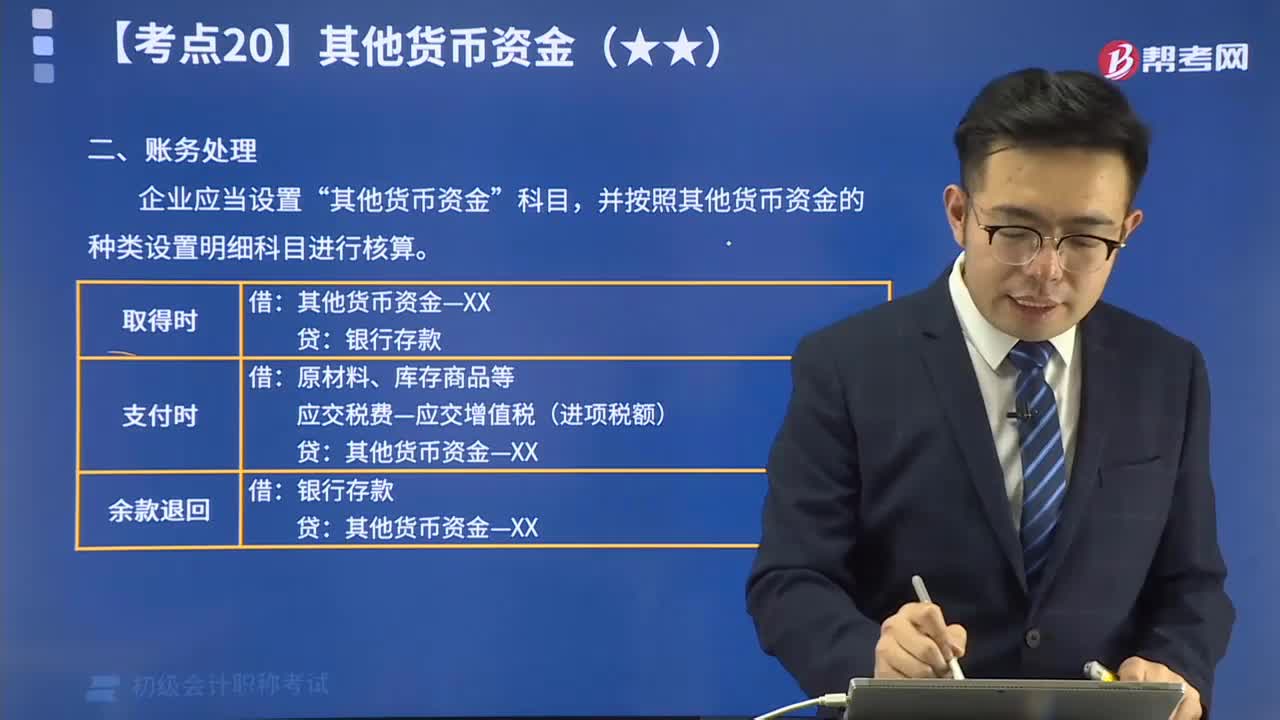

10:36其他貨幣資金的賬務處理視頻精講:為了反映和監(jiān)督其他貨幣資金的收支和結存情況,企業(yè)應當設置“其他貨幣資斗目,按其他貨幣資金的種類設置明細科目進行核算。

04:21

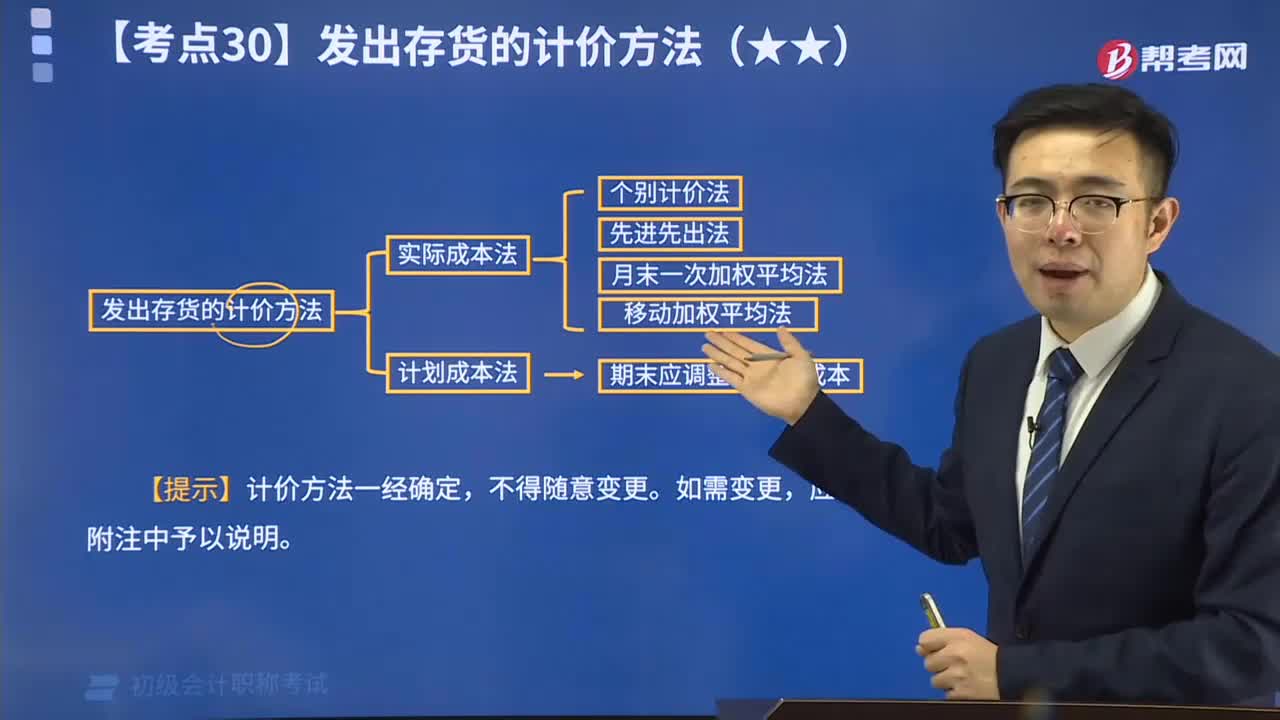

04:21個別計價法視頻精講:個別計價法亦稱個別認定法,它是指對發(fā)出的存貨分別認定其單位成本和發(fā)出存貨成本的方法。

20:22

20:22固定資產(chǎn)折舊的視頻解說:企業(yè)應當在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應計折舊額進行系統(tǒng)分攤。所謂應計折舊額,是指應當計提折舊的固定資產(chǎn)a. 原價扣除其預計凈殘值后的金額,已計提減值準備的固定資產(chǎn),還應當b. 扣除已計提的固定資產(chǎn)減值準備累計金額。 企業(yè)應當根據(jù)固定資產(chǎn)的性質(zhì)和使用情況,合理確定固定資產(chǎn)的使用壽命和預計凈殘值。固定資產(chǎn)的使用壽命、預計凈殘值一經(jīng)確定,不得隨意變更。

00:33

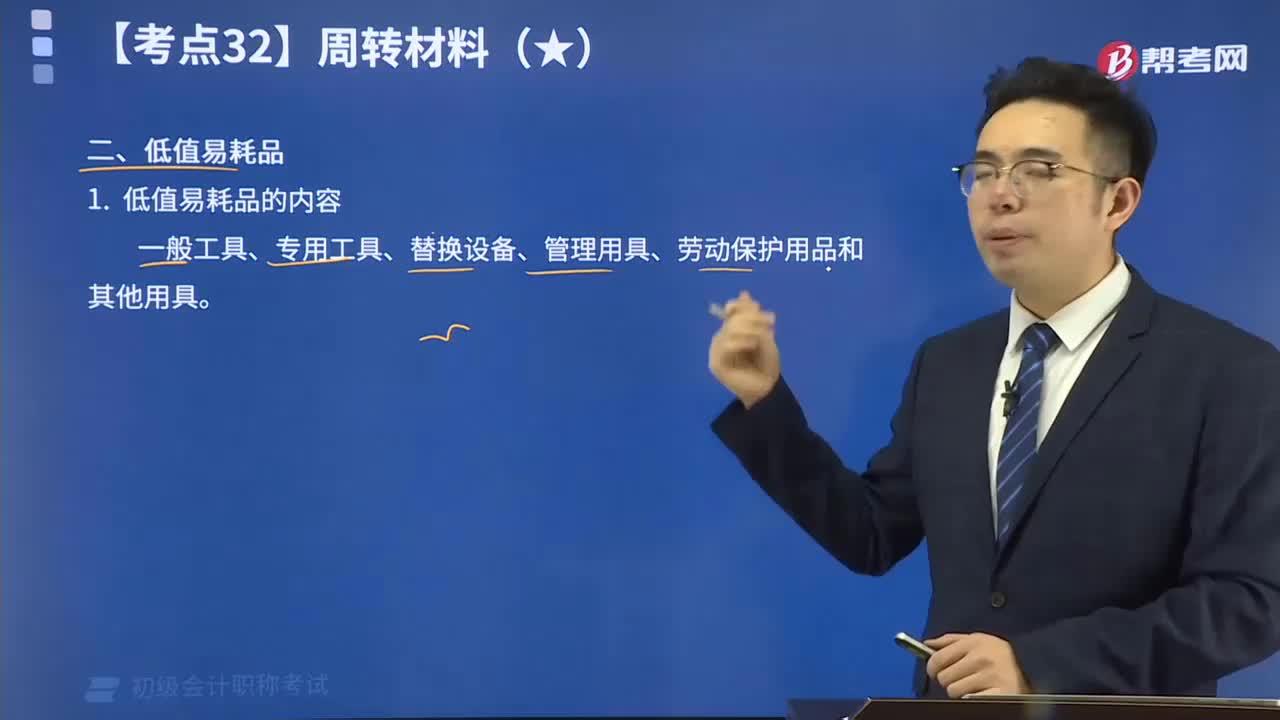

00:33低值易耗品的內(nèi)容視頻講解:低值易耗品是指單項價值在規(guī)定限額以下或使用期限不滿一年,能多次使用而基本保持其實物形態(tài)的勞動資料。低值易耗品與固定資產(chǎn)都是企業(yè)中的勞動資料,所不同的是固定資產(chǎn)是主要勞動資料。

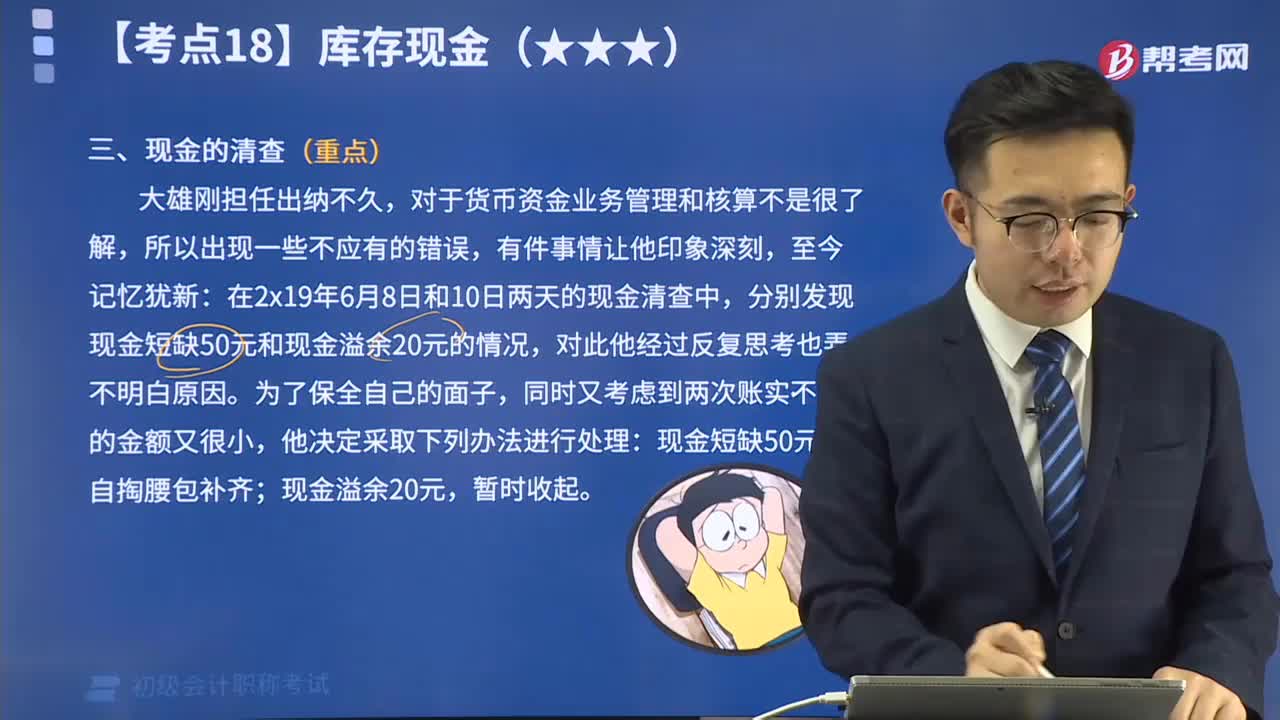

24:04

24:04現(xiàn)金的清查視頻解說:企業(yè)應當按規(guī)定進行現(xiàn)金的清查,一般采用實地盤點法,對于清查的結果應當編制現(xiàn)金盤點報告單。如果賬款不符,發(fā)現(xiàn)的有待查明原因的現(xiàn)金短缺或溢余,應先通過“待處理財產(chǎn)損溢”科目核算。按管理權限報經(jīng)批準后,分別情況處理。

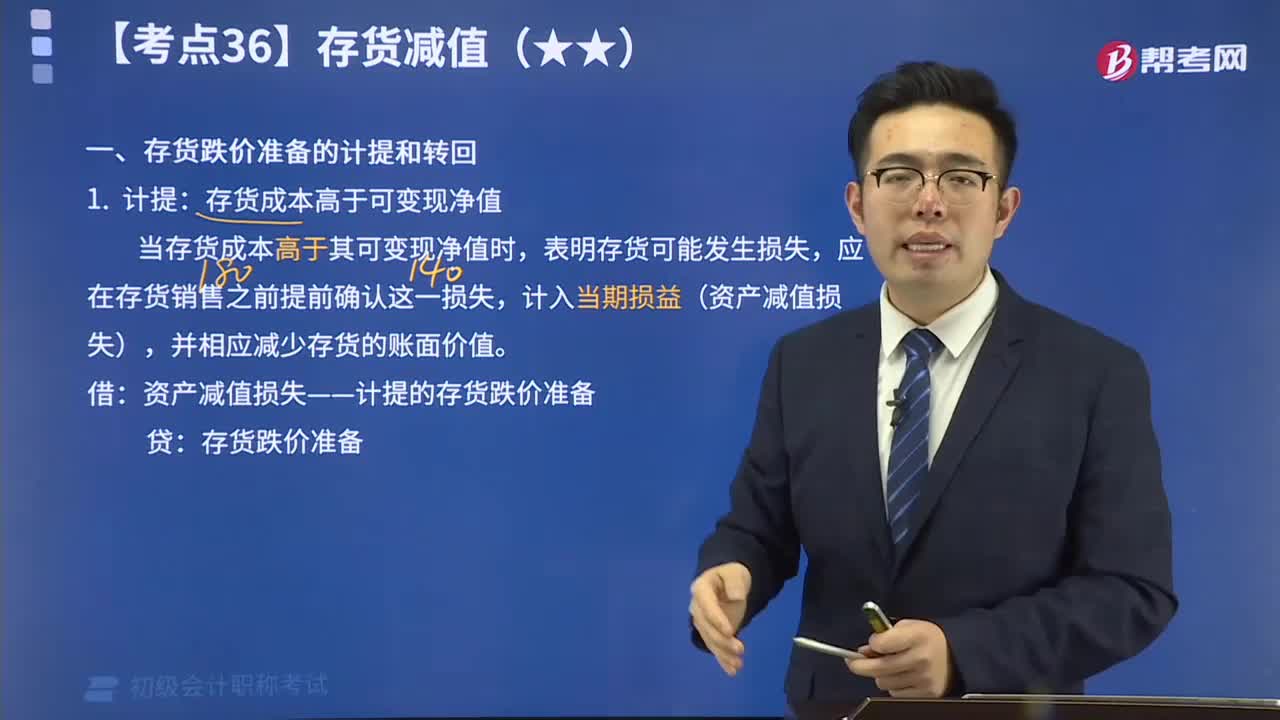

06:27

06:27存貨跌價準備的計提和轉回解說視頻:計提:存貨成本高于可變現(xiàn)凈值;轉回:以前減記存貨價值的影響因素已經(jīng)消失的,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內(nèi)轉回,轉回的金額計入當期損益(資產(chǎn)減值損失)。

01:48

01:48視頻解說借貸記賬法下的賬戶對應關系與會計分錄:賬戶的對應關系是指采用借貸記賬法對每筆交易或事項進行記錄時,相關賬戶之間形成的應借、應貸的相互關系。存在對應關系的賬戶稱為對應賬戶。會計分錄,簡稱分錄,是對每項經(jīng)濟業(yè)務列示出應借、應貸的賬戶名稱及其金額的一種記錄。會計分錄由應借應貸方向、相互對應的科目及其金額三個要素構成。在我國,會計分錄記載于記賬憑證中。

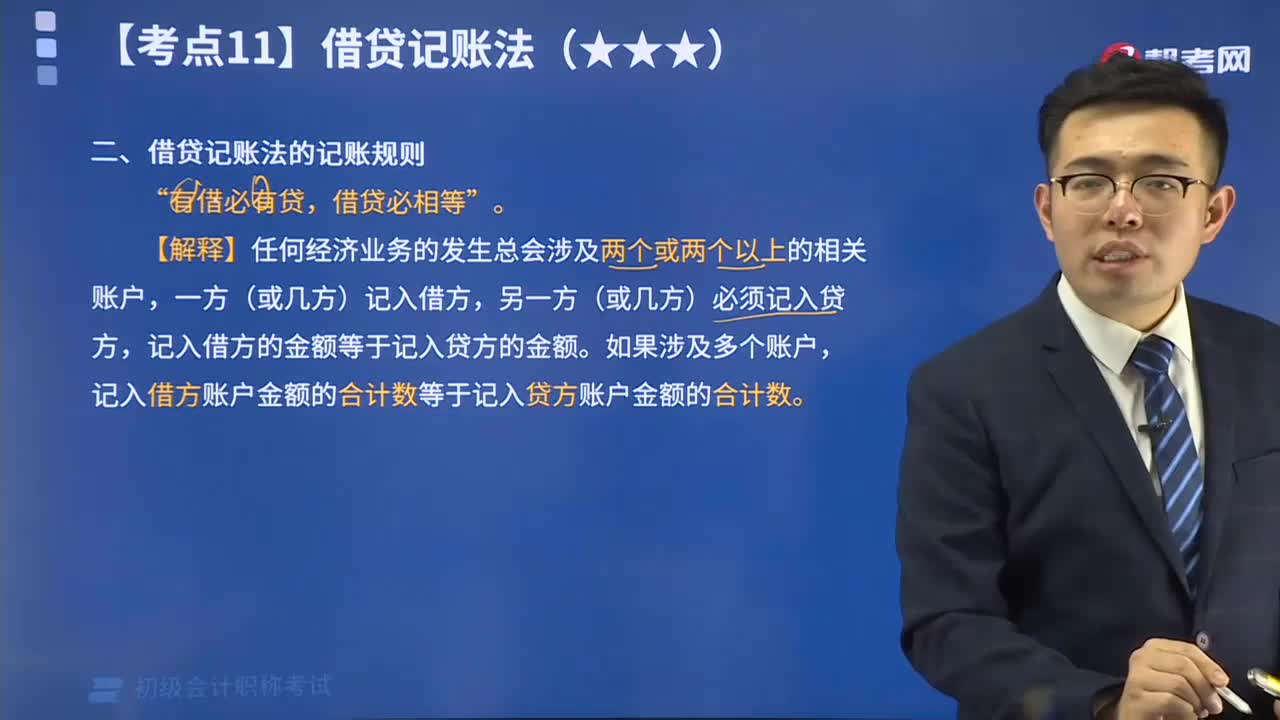

02:15

02:15視頻精講借貸記賬法的記賬規(guī)則:記賬規(guī)則,是指采用某種記賬方法登記具體經(jīng)濟業(yè)務時應當遵循的規(guī)律。借貸記賬法的記賬規(guī)則是“有借必有貸,借貸必相等”。

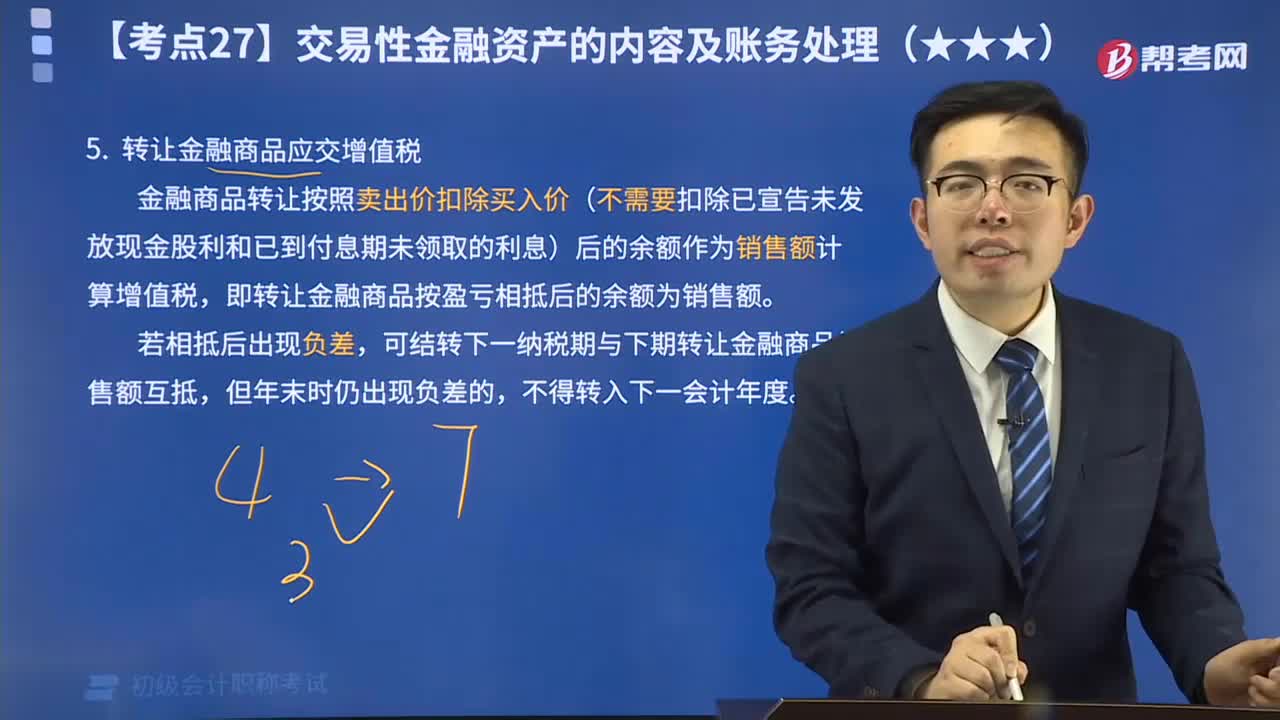

13:24

13:24轉讓金融商品應交增值稅視頻解說:金融商品轉讓按照賣出價扣除買入價(不需要扣除已宣告未發(fā)放現(xiàn)金股利和已到付息期未領取的利息)后的余額作為銷售額計算增值稅,即轉讓金融商品按盈虧相抵后的余額為銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日