下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

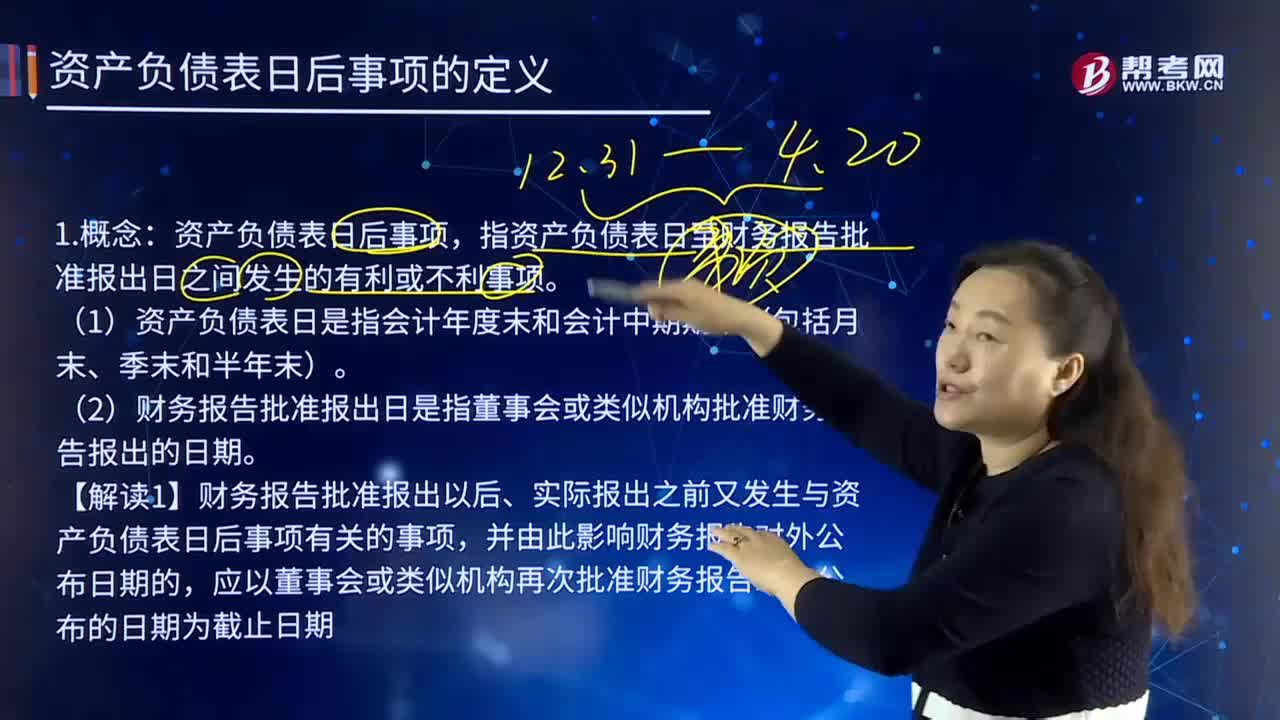

00:31資產(chǎn)負債表日后事項是什么?:資產(chǎn)負債表日后事項是什么?資產(chǎn)負債表日后事項是指自年度資產(chǎn)負債表日至財務(wù)會計報告批準報告日之間發(fā)生的需要調(diào)整或說明的事項。資產(chǎn)負債表日后事項所涵蓋的期間是指報告年度次年的1月1日至董事會、經(jīng)理(廠長)會議或類似機構(gòu)對財務(wù)報告的批準報出日之間的期間。

00:35

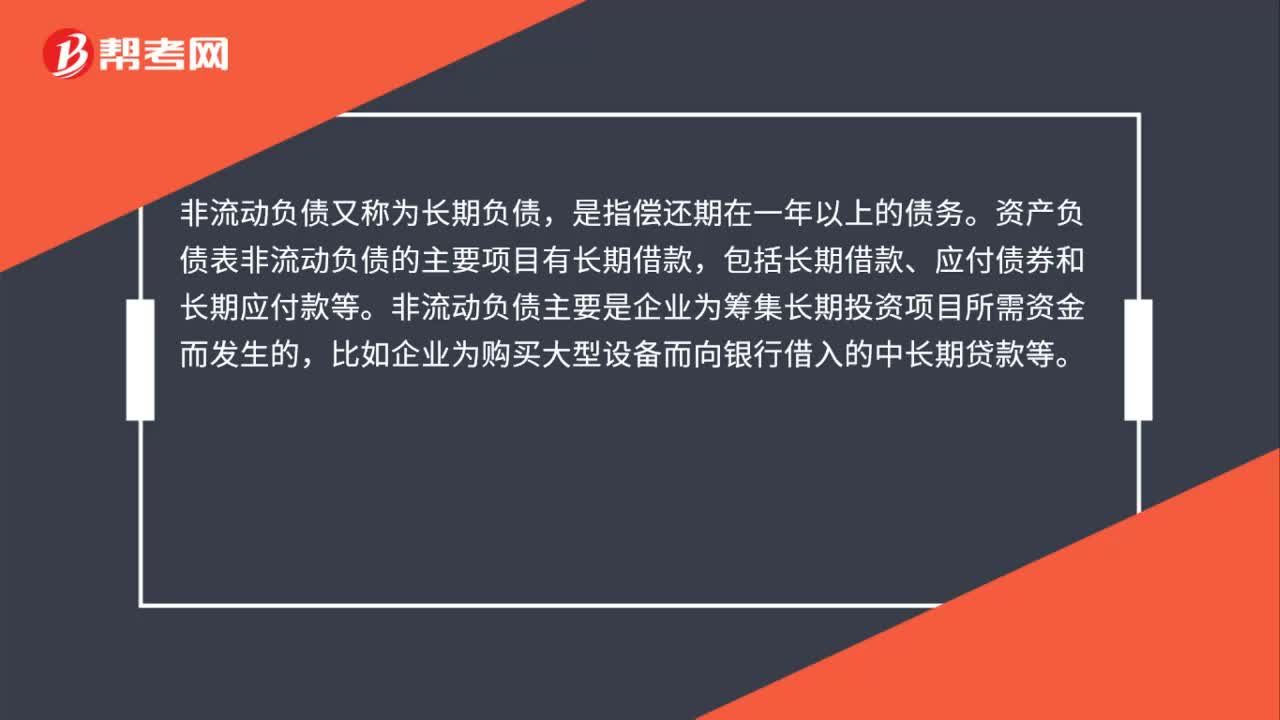

00:35資產(chǎn)負債表非流動負債包括哪些?:資產(chǎn)負債表非流動負債包括哪些?非流動負債又稱為長期負債,是指償還期在一年以上的債務(wù)。資產(chǎn)負債表非流動負債的主要項目有長期借款,包括長期借款、應(yīng)付債券和長期應(yīng)付款等。非流動負債主要是企業(yè)為籌集長期投資項目所需資金而發(fā)生的,比如企業(yè)為購買大型設(shè)備而向銀行借入的中長期貸款等。

05:05

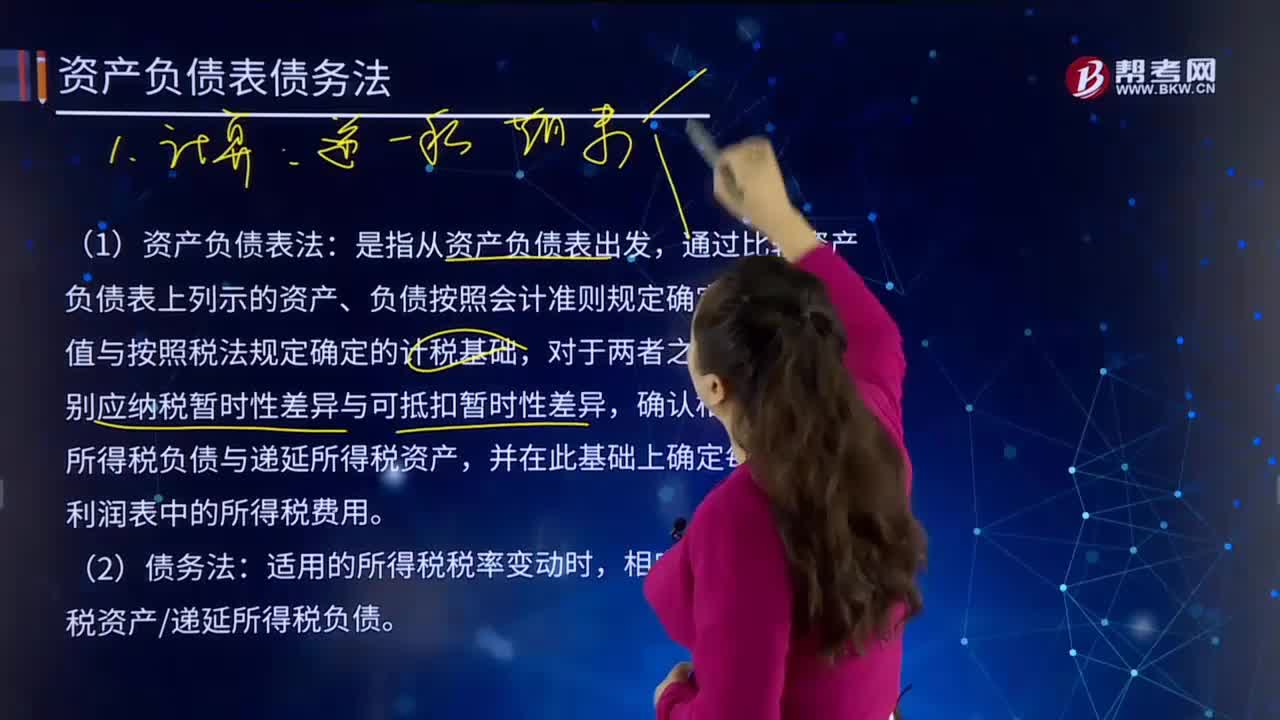

05:05帶你快速了解什么是資產(chǎn)負債表債務(wù)法?:資產(chǎn)負債表債務(wù)法是從暫時性差異產(chǎn)生的本質(zhì)出發(fā),分析暫時性差異產(chǎn)生的原因及其對期末資產(chǎn)負債表的影響。當稅率變動或稅基變動時,遞延所得稅負債”遞延所得稅資產(chǎn)”首先確定資產(chǎn)負債表上期末遞延所得稅資產(chǎn)(負債),倒擠出利潤表項目當期所得稅費用。(1)資產(chǎn)負債表法:通過比較資產(chǎn)負債表上列示的資產(chǎn)、負債按照會計準則規(guī)定確定的賬面價值與按照稅法規(guī)定確定的計稅基礎(chǔ)。

05:43

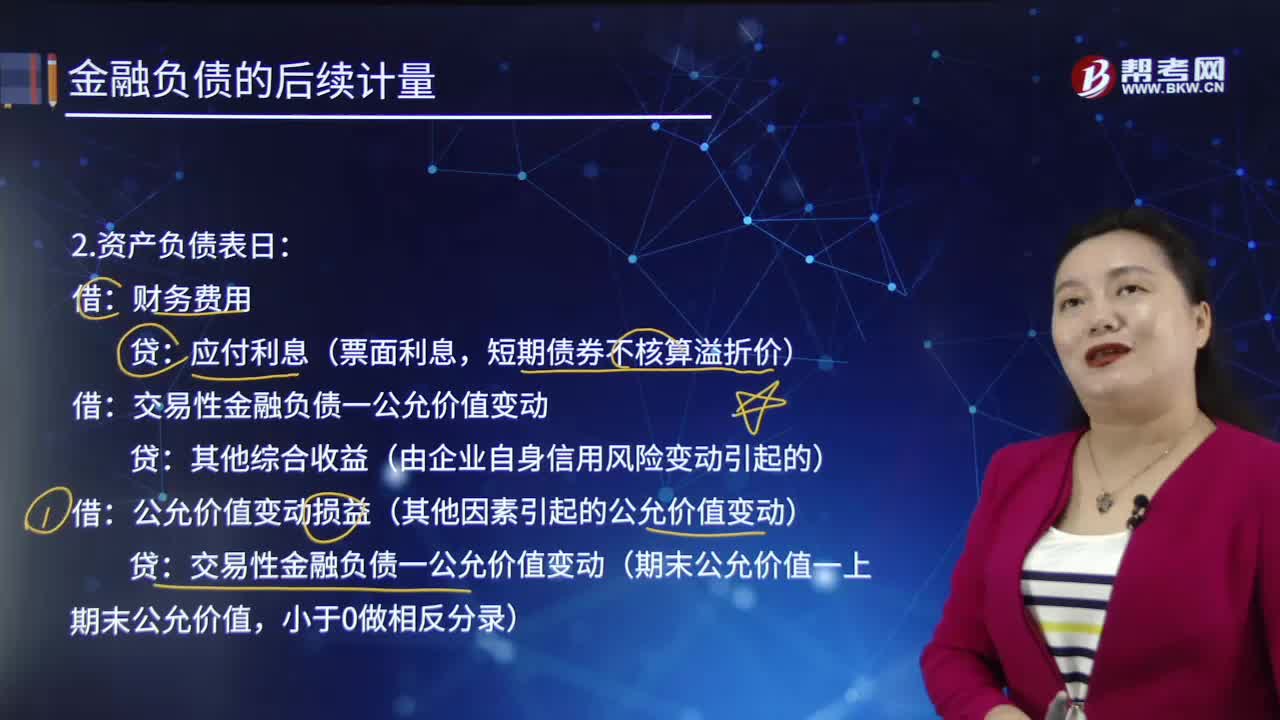

05:43后續(xù)計量的資產(chǎn)負債表日是怎樣的?:其他綜合收益(由企業(yè)自身信用風險變動引起的),如果企業(yè)將金融負債指定為以公允價值計量且其變動計入當期損益的金融負債的;該金融負債所產(chǎn)生的利得或損失應(yīng)當按照下列規(guī)定進行處理,(1)由企業(yè)自身信用風險變動引起的該金融負債公允價值的變動金額。如果對該金融負債的自身信用風險變動的影響進行處理會造成或擴大損益中的會計錯配的。

00:44

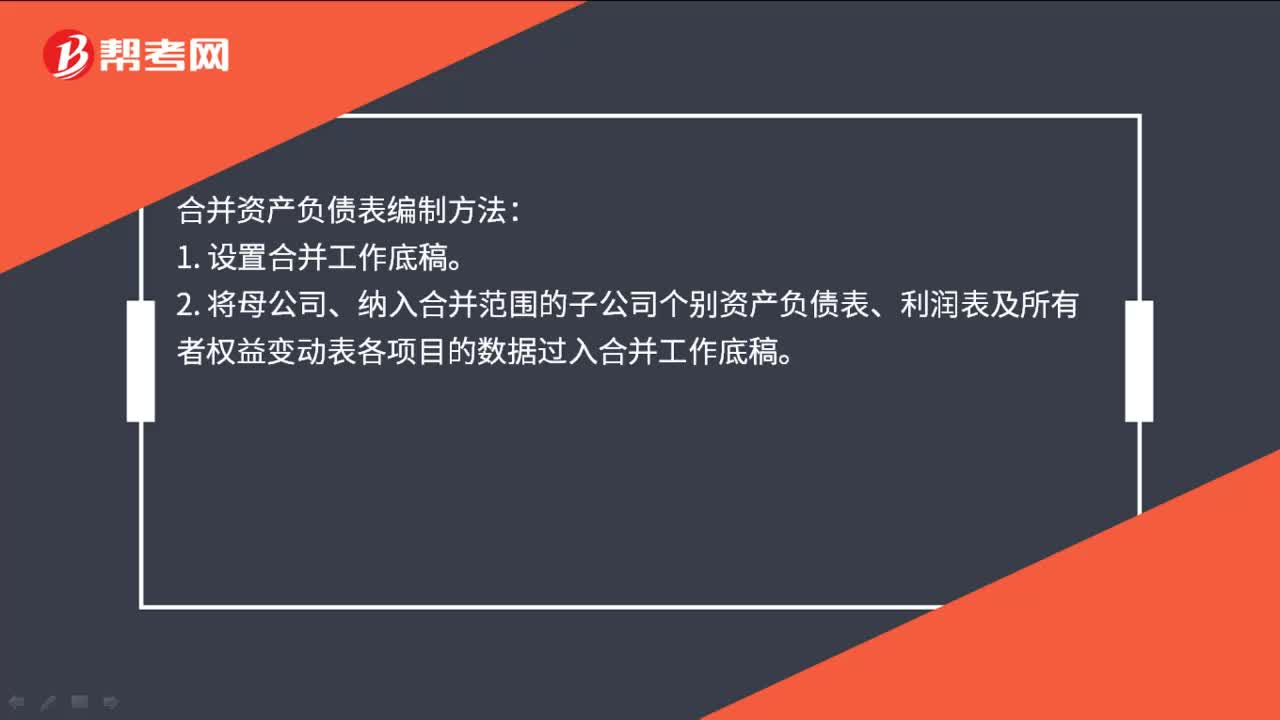

00:44合并資產(chǎn)負債表如何編制?:合并資產(chǎn)負債表如何編制?合并資產(chǎn)負債表編制方法:1. 設(shè)置合并工作底稿。2. 將母公司、納入合并范圍的子公司個別資產(chǎn)負債表、利潤表及所有者權(quán)益變動表各項目的數(shù)據(jù)過入合并工作底稿。3. 編制調(diào)整分錄與抵銷分錄。4. 計算合并財務(wù)報表各項目的合并數(shù)額。5. 填列合并財務(wù)報表。

00:40

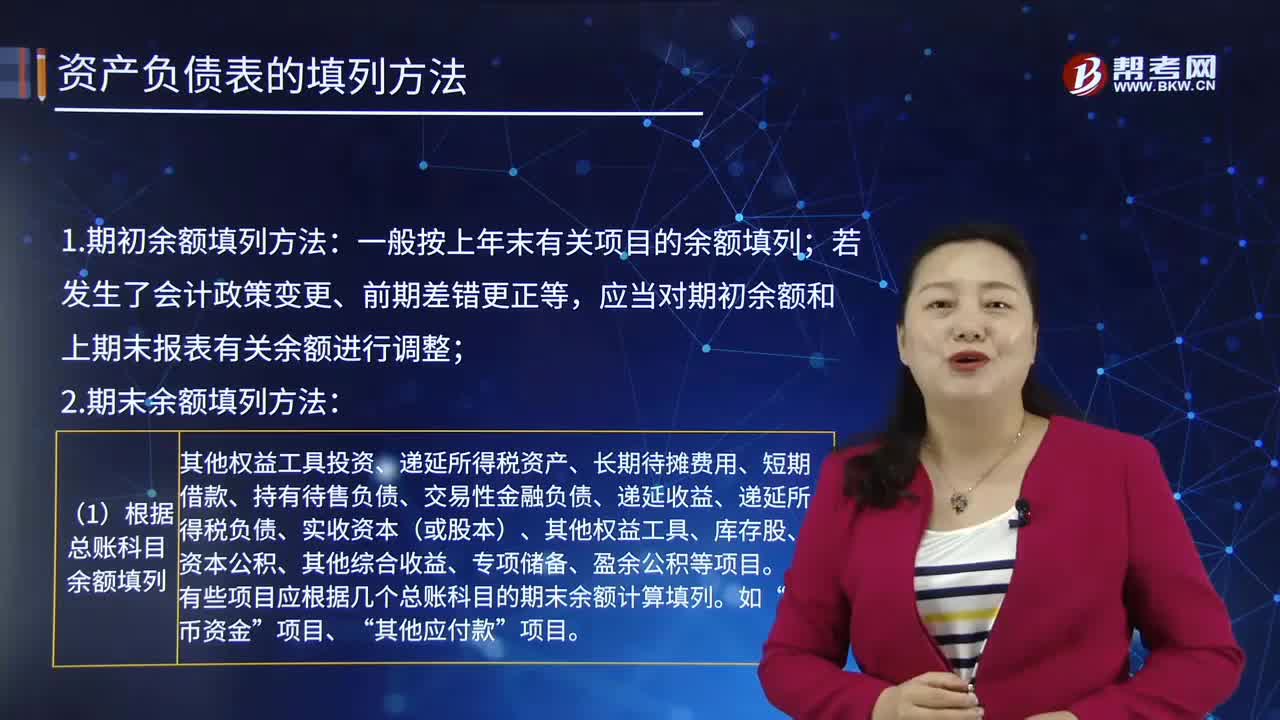

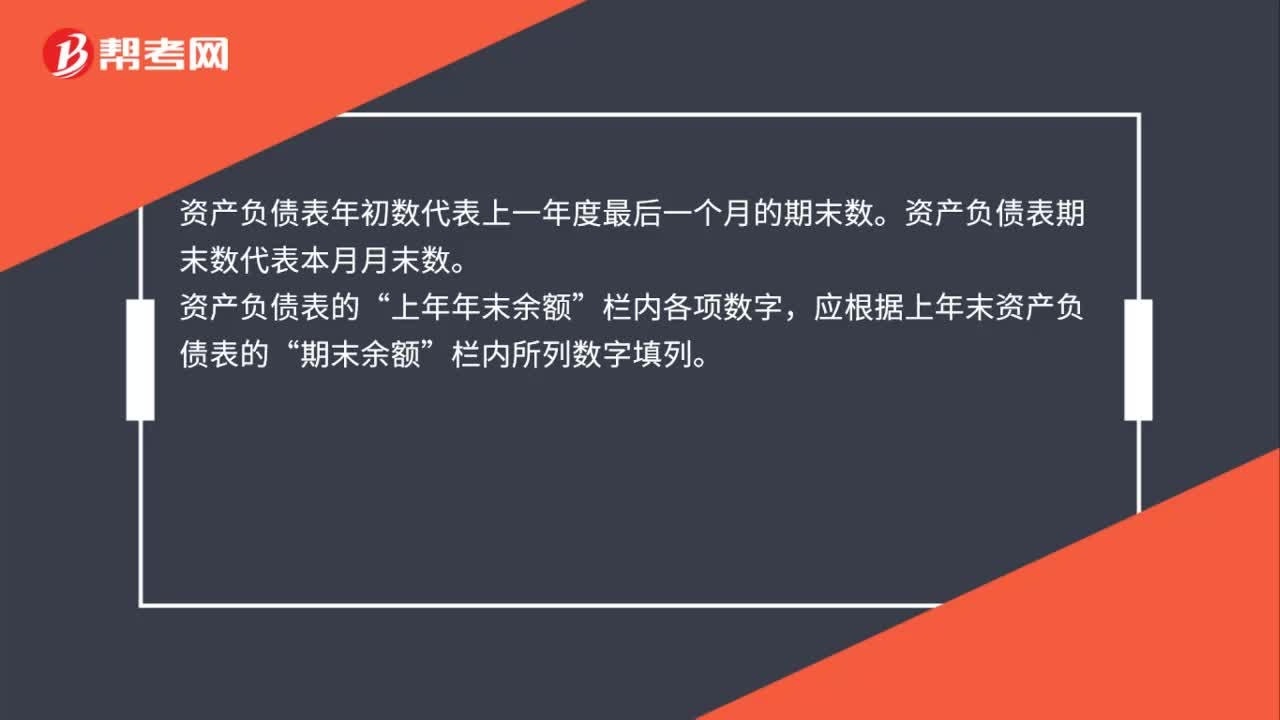

00:40資產(chǎn)負債表年初數(shù)和期末數(shù)代表什么?:資產(chǎn)負債表年初數(shù)和期末數(shù)代表什么?資產(chǎn)負債表年初數(shù)代表上一年度最后一個月的期末數(shù)。資產(chǎn)負債表期末數(shù)代表本月月末數(shù)。資產(chǎn)負債表的“上年年末余額”欄內(nèi)各項數(shù)字,應(yīng)根據(jù)上年末資產(chǎn)負債表的“期末余額”欄內(nèi)所列數(shù)字填列。

05:12

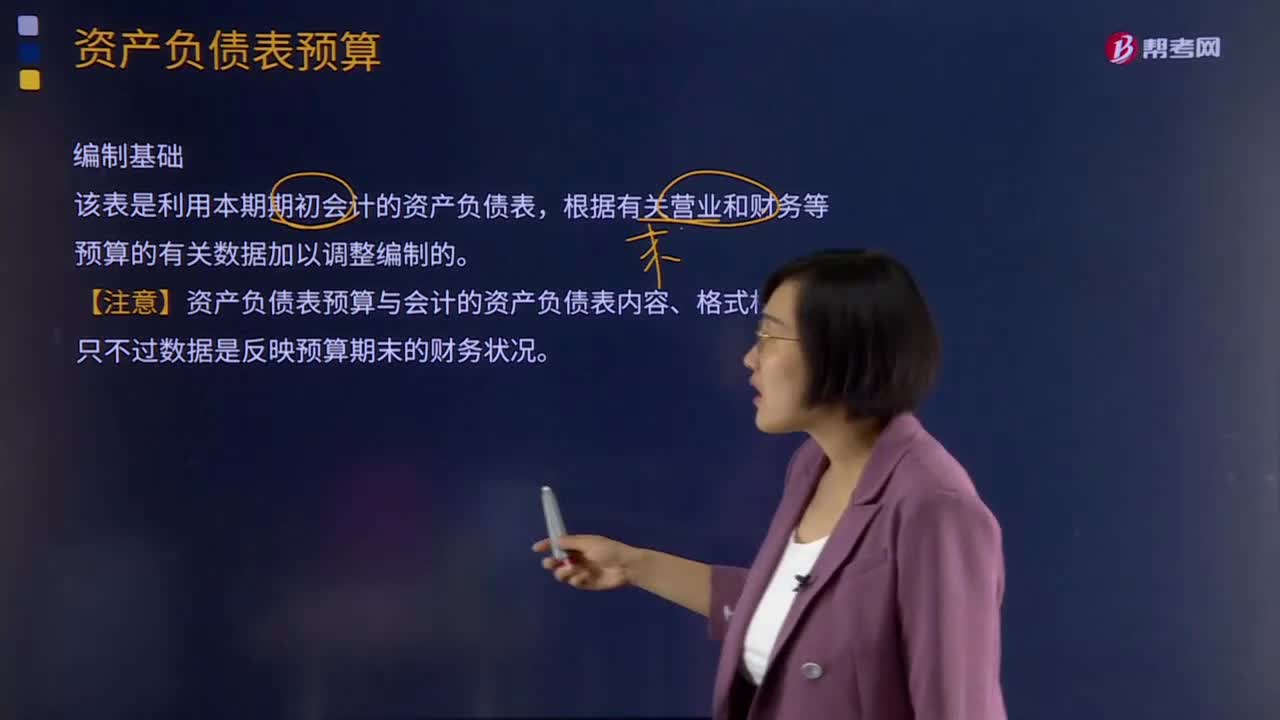

05:12什么是資產(chǎn)負債表預(yù)算?:什么是資產(chǎn)負債表預(yù)算?資產(chǎn)負債表預(yù)算是依據(jù)當前的實際資產(chǎn)負債表和全面預(yù)算中的其他預(yù)算所提供的資料編制而成的總括性預(yù)算表格,可以反映企業(yè)預(yù)算期末的財務(wù)狀況。根據(jù)有關(guān)營業(yè)和財務(wù)等預(yù)算的有關(guān)數(shù)據(jù)加以調(diào)整編制的。【注意】資產(chǎn)負債表預(yù)算與會計的資產(chǎn)負債表內(nèi)容、格式相同,只不過數(shù)據(jù)是反映預(yù)算期末的財務(wù)狀況。即第四季度的期末余額。期末材料存貨400公斤,現(xiàn)金預(yù)算中涉及了。根據(jù)制造費用預(yù)算”

03:50

03:50帶你快速了解什么是資產(chǎn)負債表和利潤表?:利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的財務(wù)報表。表示企業(yè)在一定日期通常為各會計期末的財務(wù)狀況即資產(chǎn)、負債和業(yè)主權(quán)益的狀況的主要會計報表,將合乎會計原則的資產(chǎn)、負債、股東權(quán)益"交易科目分為"資產(chǎn)"和"負債及股東權(quán)益"兩大區(qū)塊,資產(chǎn)負債表的理論依據(jù)是資產(chǎn)=負債+所有者權(quán)益;利潤表是反映企業(yè)在一定期間的經(jīng)營成果及分配情況的報表,利潤表的理論基礎(chǔ)是收入-費用=利潤(或虧損);

01:17

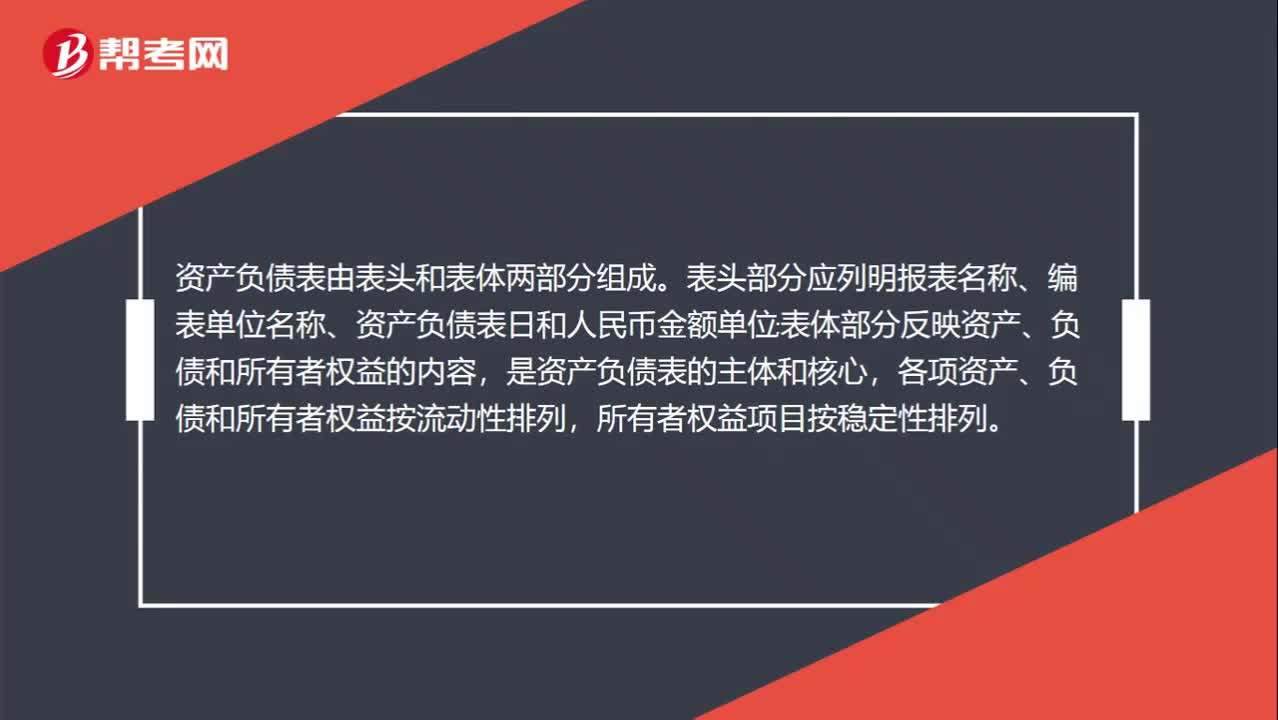

01:17資產(chǎn)負債表模板哪里有?:在我國,資產(chǎn)負債表采用賬戶式的格式,即左側(cè)列示資產(chǎn),右側(cè)列示負債和所有者權(quán)益。資產(chǎn)負債表由表頭和表體兩部分組成。表頭部分應(yīng)列明報表名稱、編表單位名稱、資產(chǎn)負債表日和人民幣金額單位;表體部分反映資產(chǎn)、負債和所有者權(quán)益的內(nèi)容,是資產(chǎn)負債表的主體和核心,各項資產(chǎn)、負債和所有者權(quán)益按流動性排列,所有者權(quán)益項目按穩(wěn)定性排列。資產(chǎn)負債表模板:

00:37

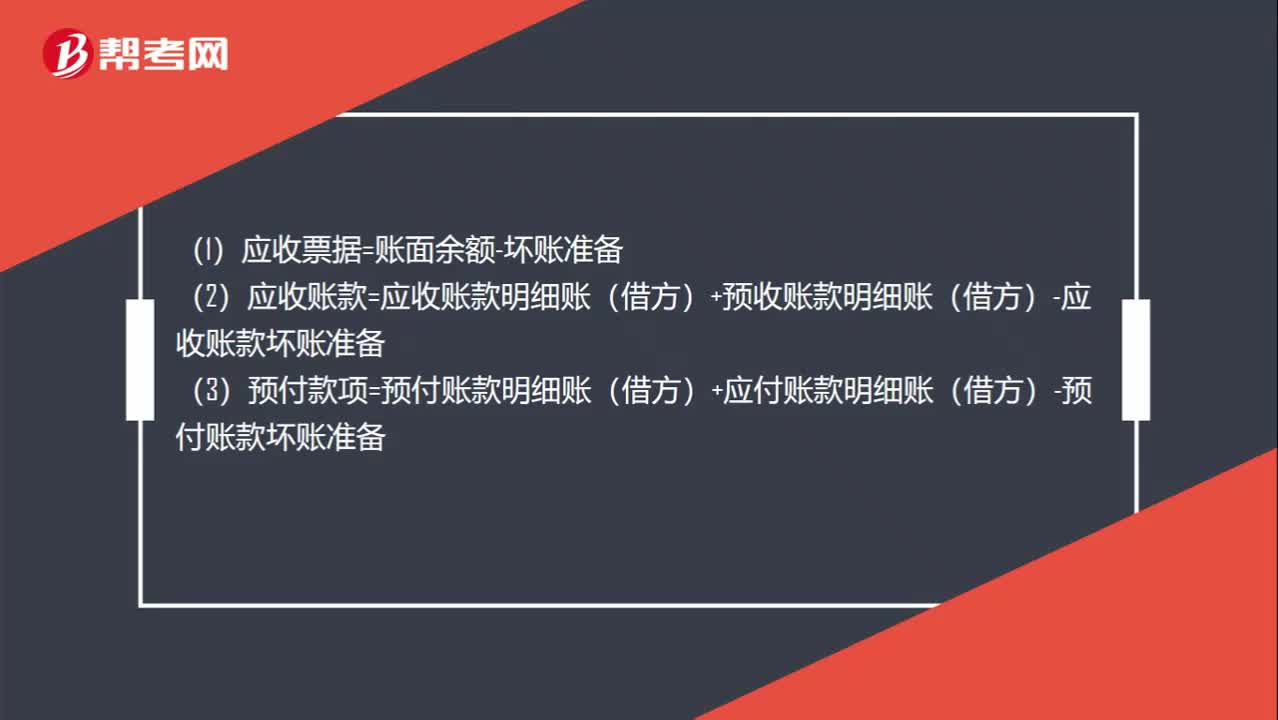

00:37資產(chǎn)負債表公式是什么?:資產(chǎn)負債表公式是什么?(1)應(yīng)收票據(jù)=賬面余額-壞賬準備(2)應(yīng)收賬款=應(yīng)收賬款明細賬(借方)+預(yù)收賬款明細賬(借方)-應(yīng)收賬款壞賬準備(3)預(yù)付款項=預(yù)付賬款明細賬(借方)+應(yīng)付賬款明細賬(借方)-預(yù)付賬款壞賬準備

00:26

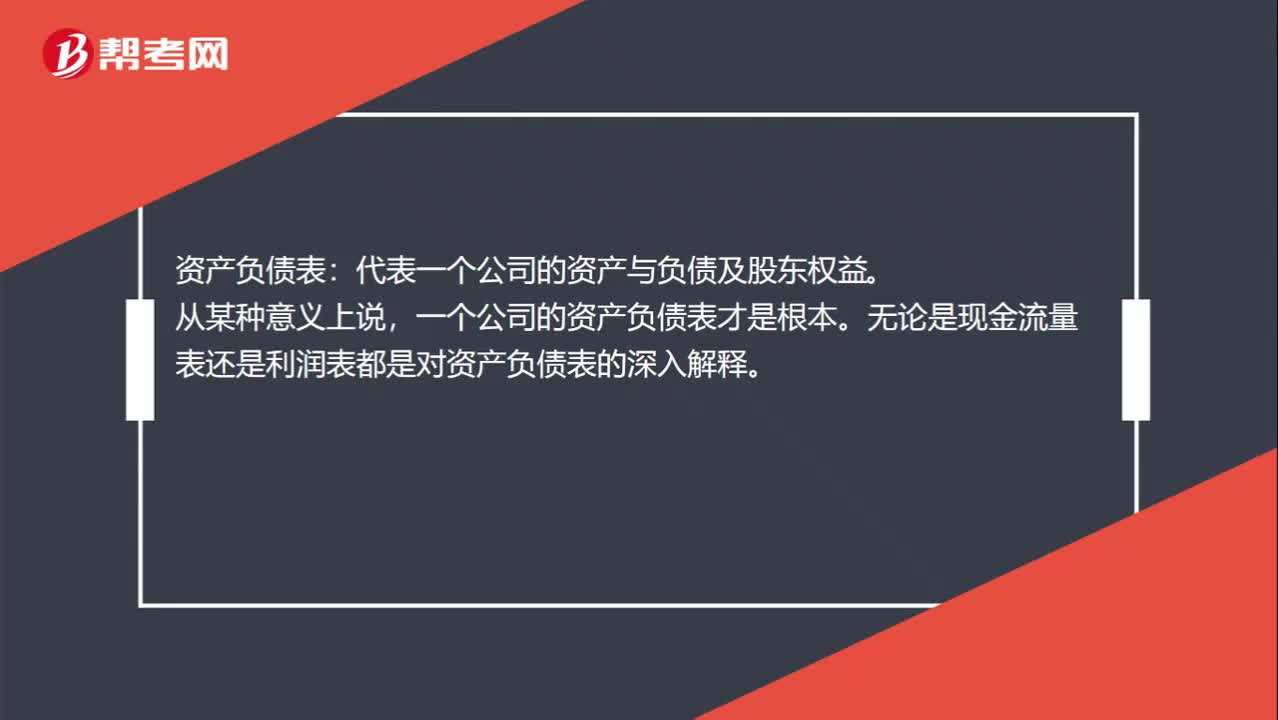

00:26資產(chǎn)負債表表格是什么?:資產(chǎn)負債表表格是什么?資產(chǎn)負債表:代表一個公司的資產(chǎn)與負債及股東權(quán)益。從某種意義上說,一個公司的資產(chǎn)負債表才是根本。無論是現(xiàn)金流量表還是利潤表都是對資產(chǎn)負債表的深入解釋。

08:11

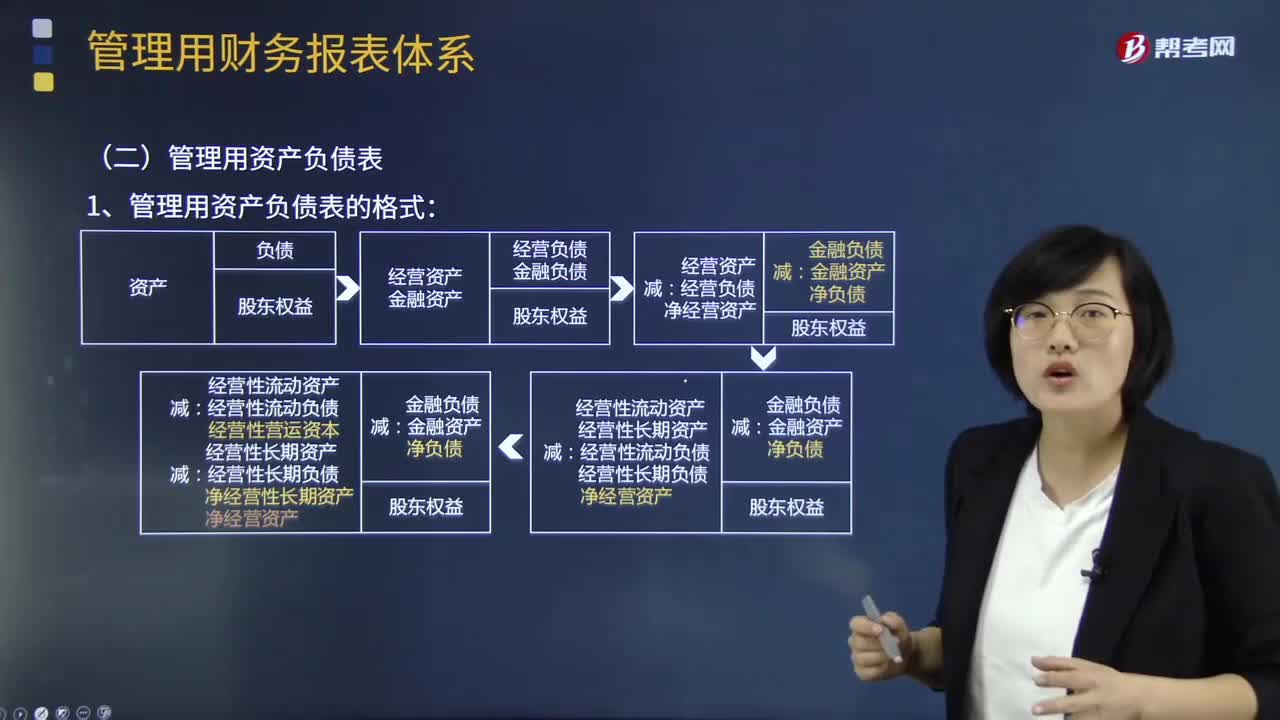

08:11管理用資產(chǎn)負債表的格式與編制是怎樣的?:資產(chǎn)=經(jīng)營資產(chǎn)+金融資產(chǎn):=經(jīng)營性流動資產(chǎn)+經(jīng)營性長期資產(chǎn) +短期金融資產(chǎn)+長期金融資產(chǎn)負債=經(jīng)營負債+金融負債:=經(jīng)營性流動負債+經(jīng)營性長期負債 +短期金融負債+長期金融負債凈經(jīng)營資產(chǎn)=經(jīng)營資產(chǎn)-經(jīng)營負債=經(jīng)營性流動資產(chǎn)+經(jīng)營性長期資產(chǎn)-經(jīng)營性流動負債+經(jīng)營性長期負債=經(jīng)營性流動資產(chǎn)-經(jīng)營性流動負債 +經(jīng)營性長期資產(chǎn)-經(jīng)營性長期負債=經(jīng)營營運資本+凈經(jīng)營性長期資產(chǎn)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日