-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

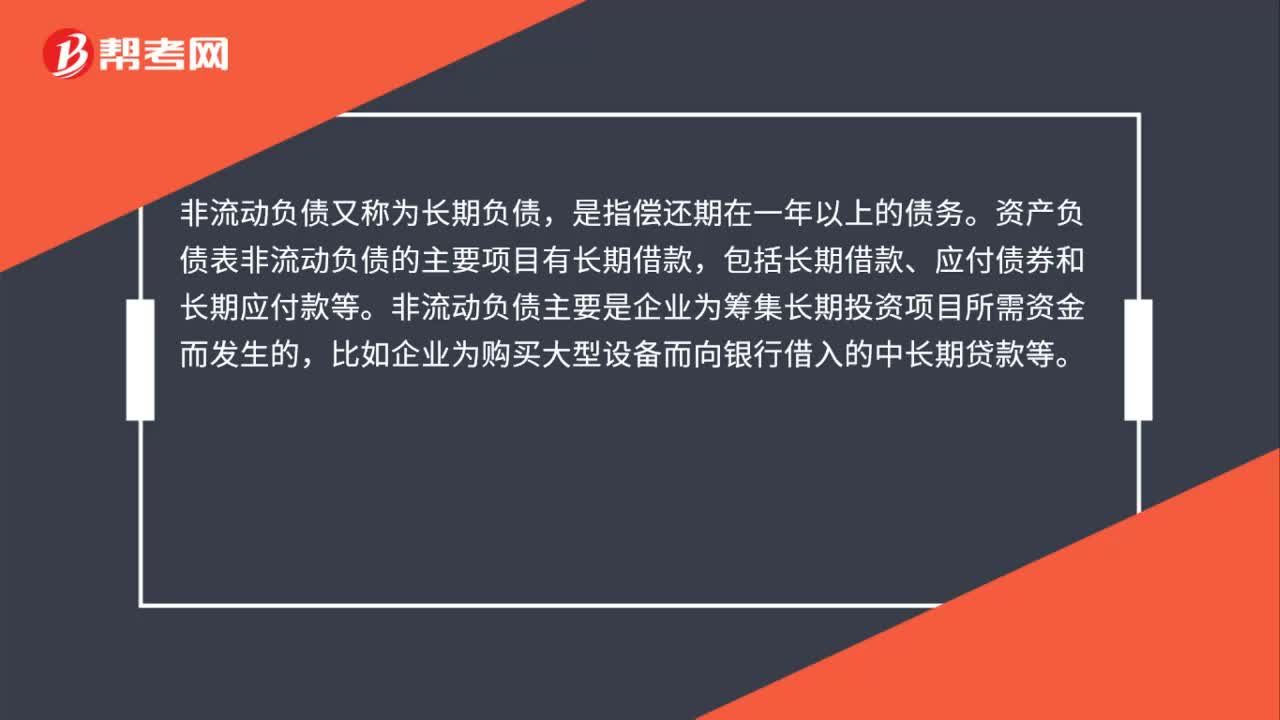

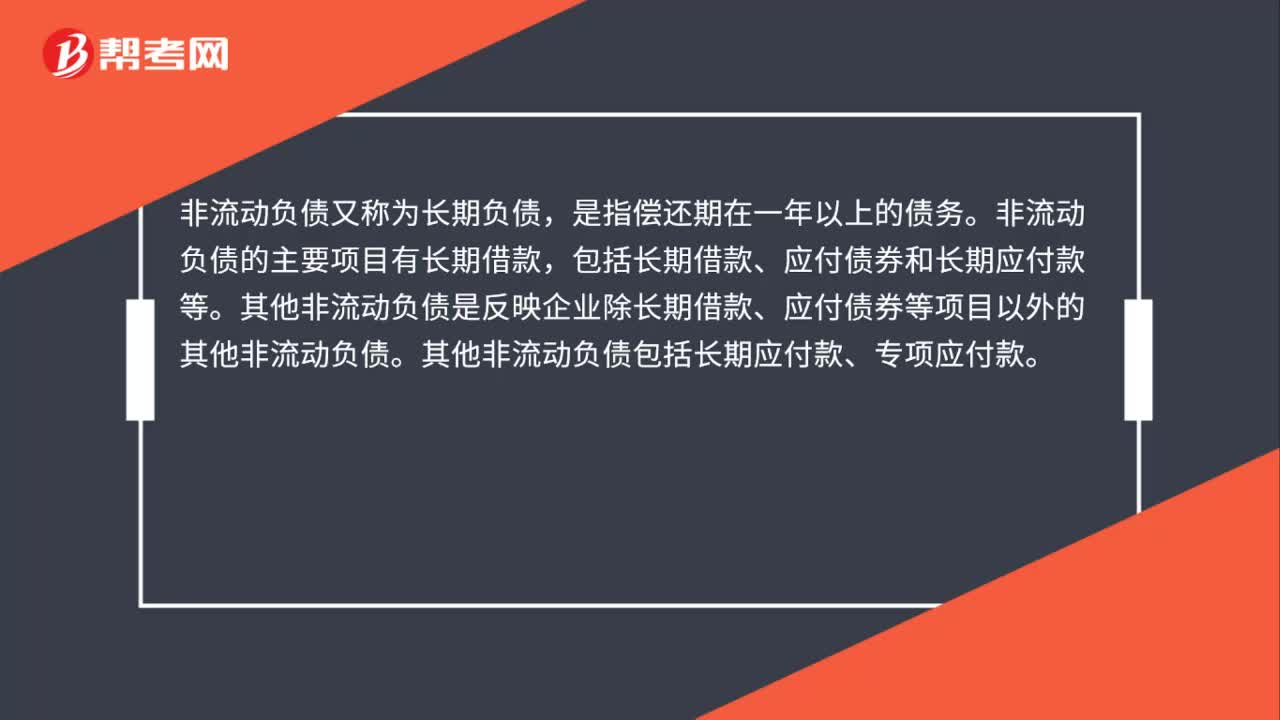

資產(chǎn)負(fù)債表非流動(dòng)負(fù)債包括哪些?

長(zhǎng)期應(yīng)付款屬于流動(dòng)負(fù)債嗎?

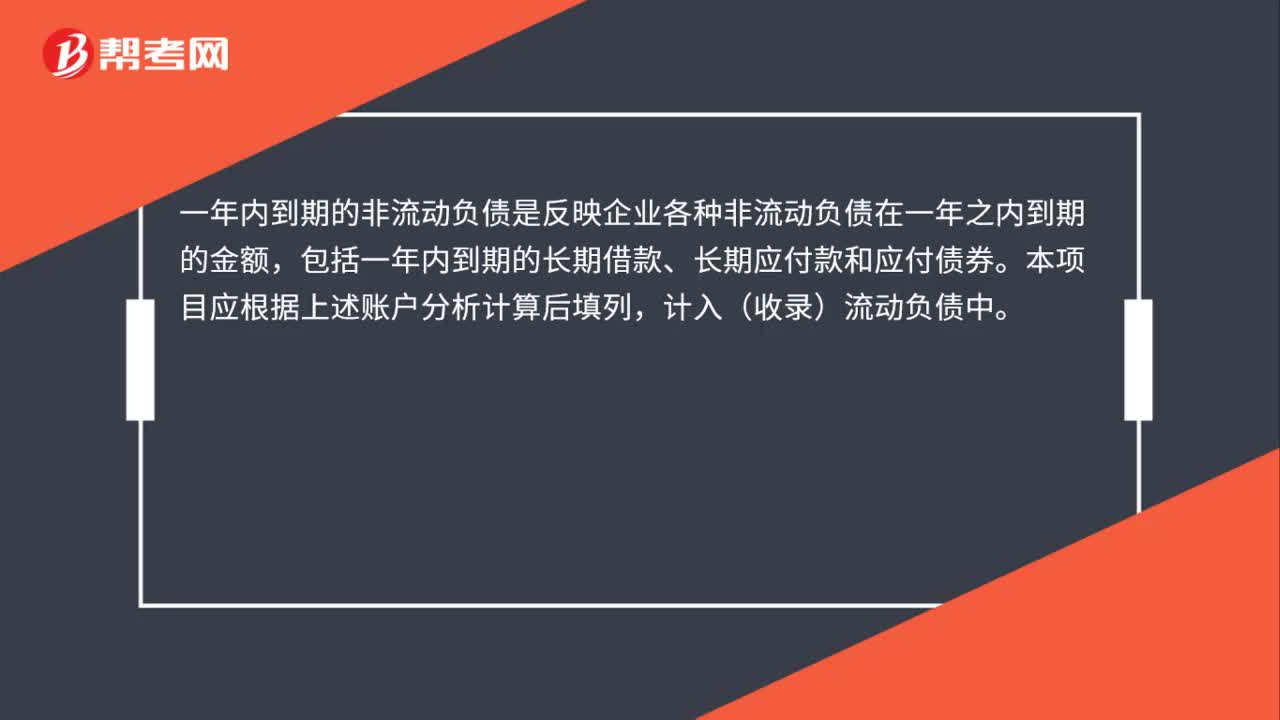

一年內(nèi)到期的非流動(dòng)負(fù)債包括哪些?

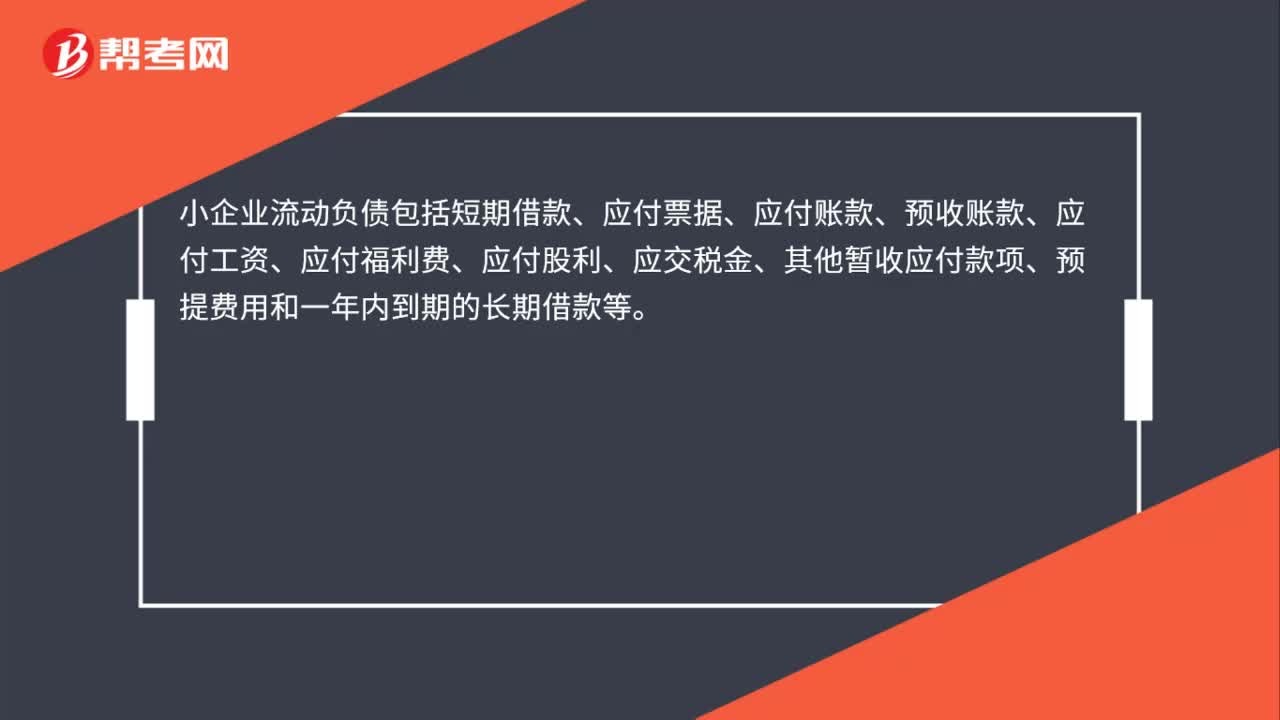

小企業(yè)流動(dòng)負(fù)債包括哪些?

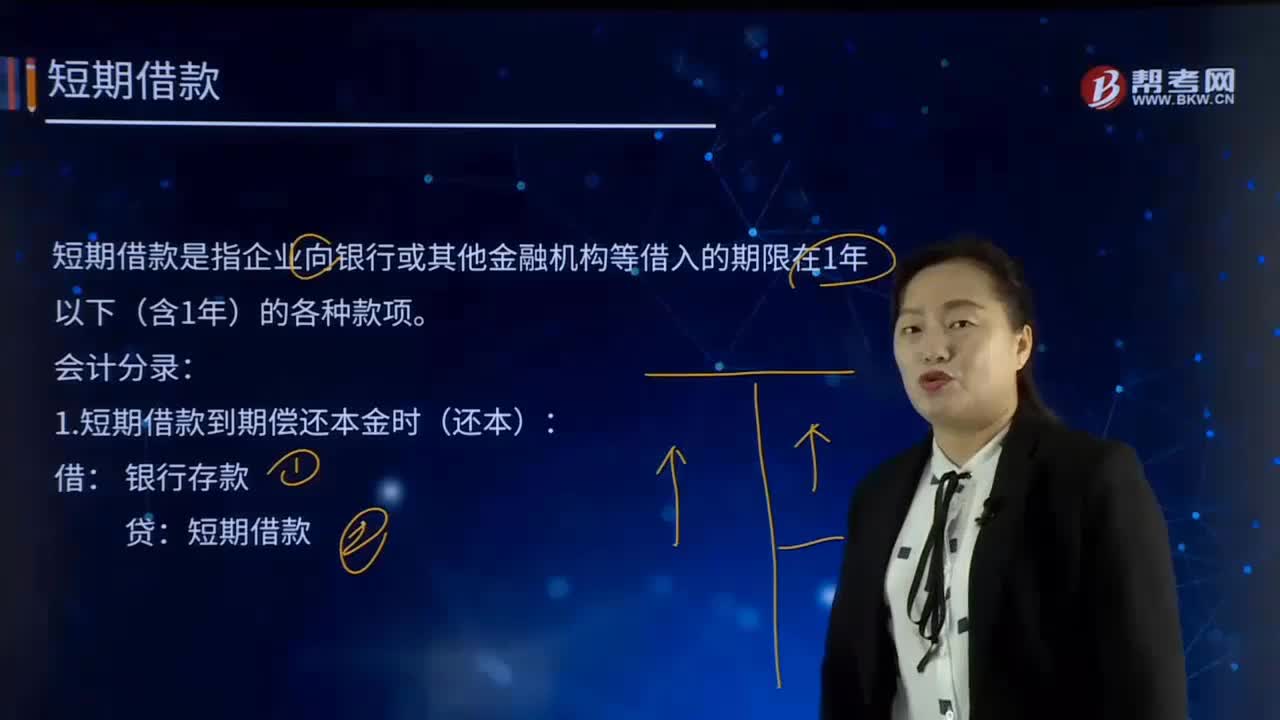

什么是流動(dòng)負(fù)債的短期借款?

其他非流動(dòng)負(fù)債包括哪些?

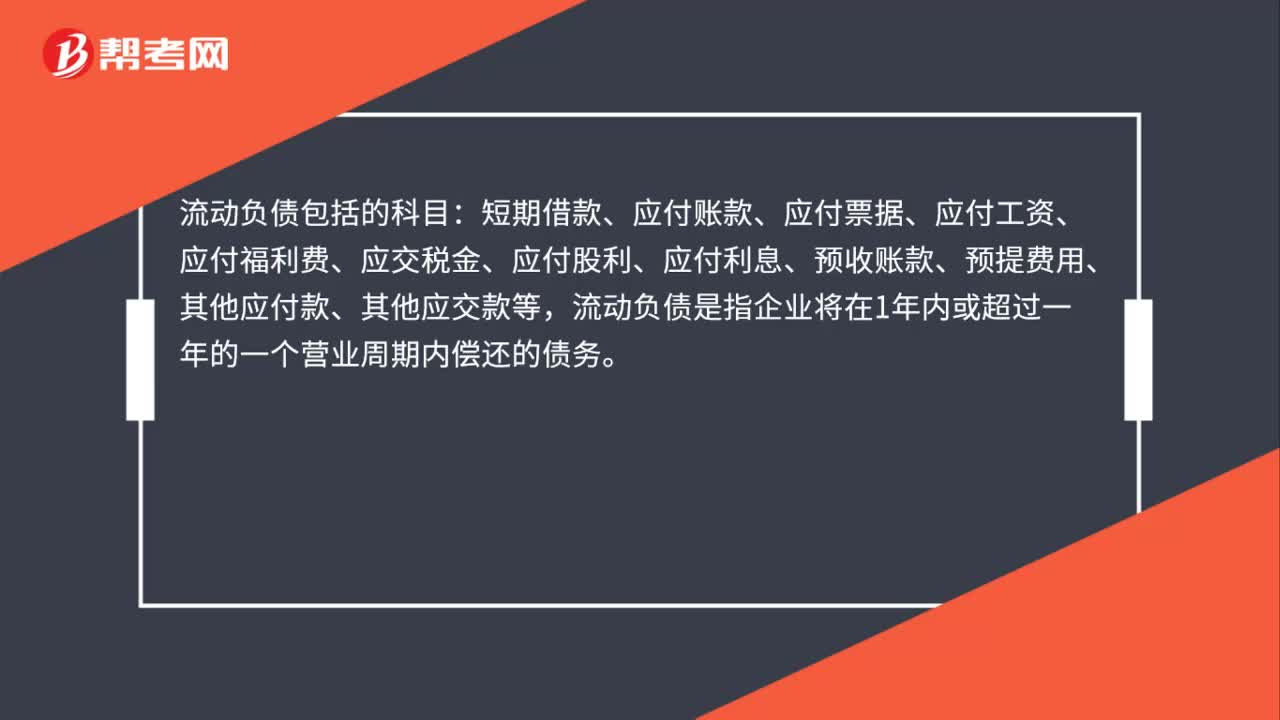

流動(dòng)負(fù)債包括哪些科目?

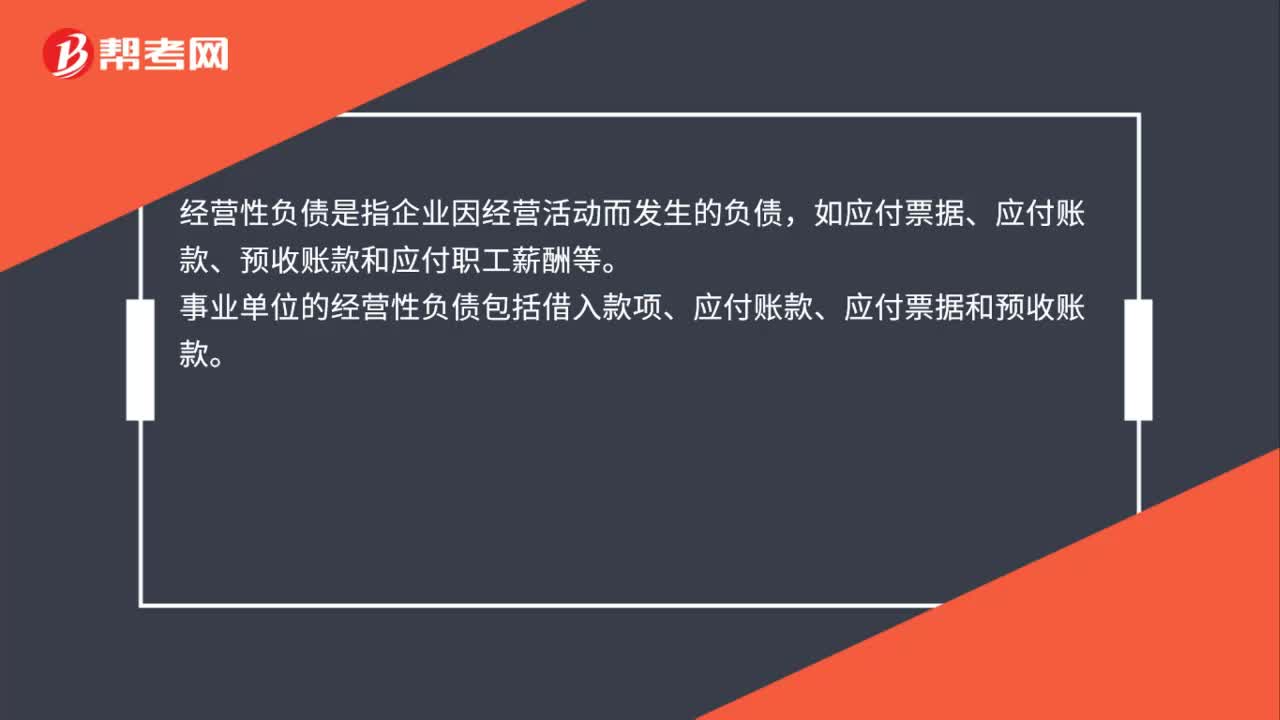

經(jīng)營(yíng)性流動(dòng)負(fù)債包括哪些?

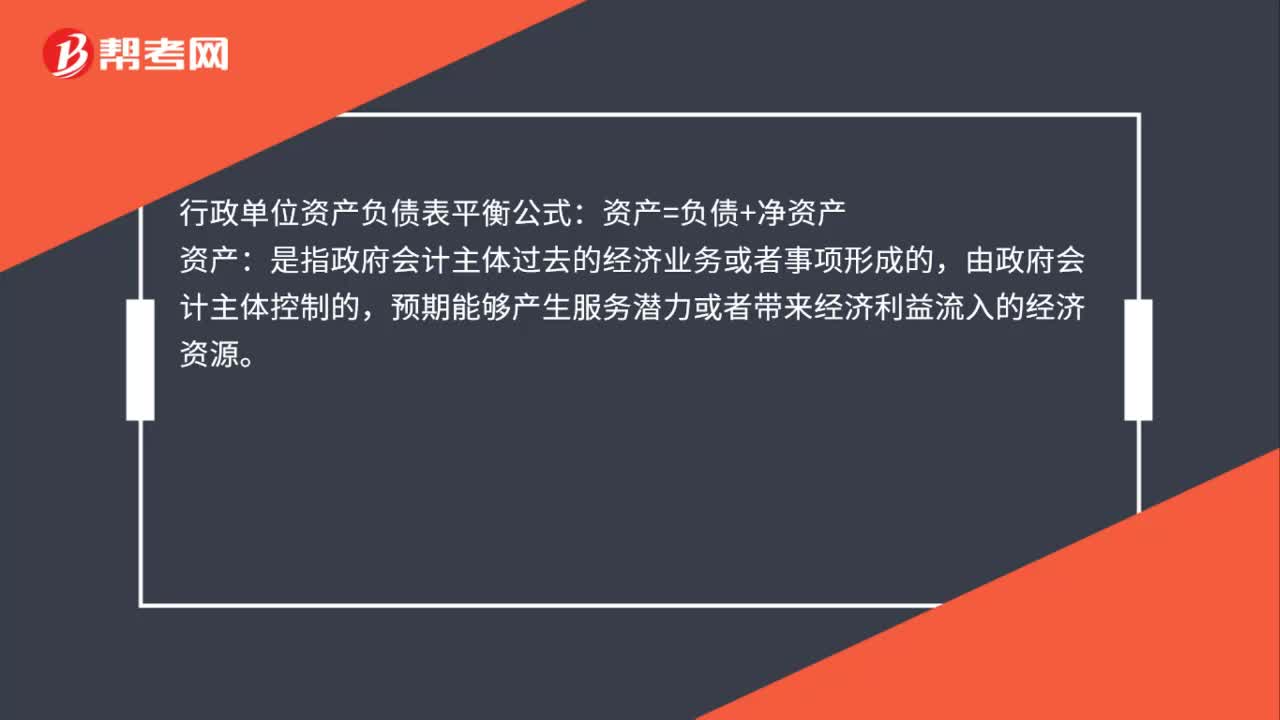

行政單位資產(chǎn)負(fù)債表平衡公式是什么?

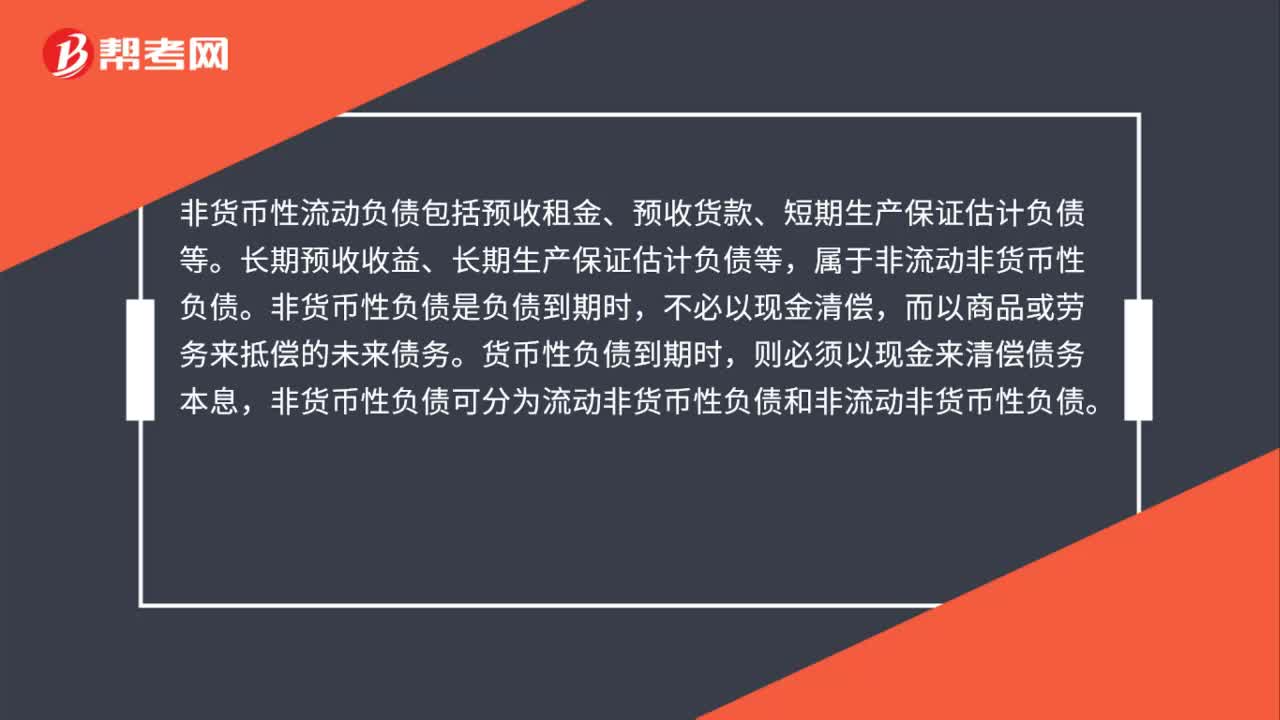

非貨幣性流動(dòng)負(fù)債包括哪些?

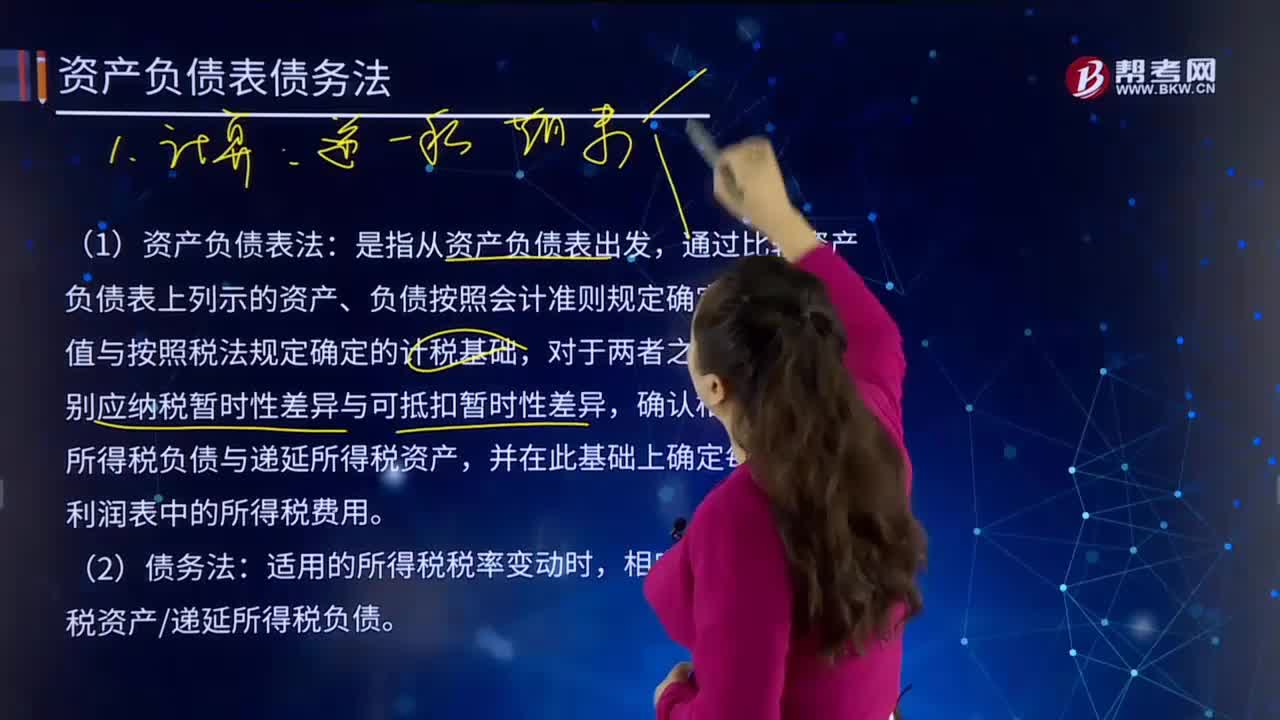

帶你快速了解什么是資產(chǎn)負(fù)債表債務(wù)法?

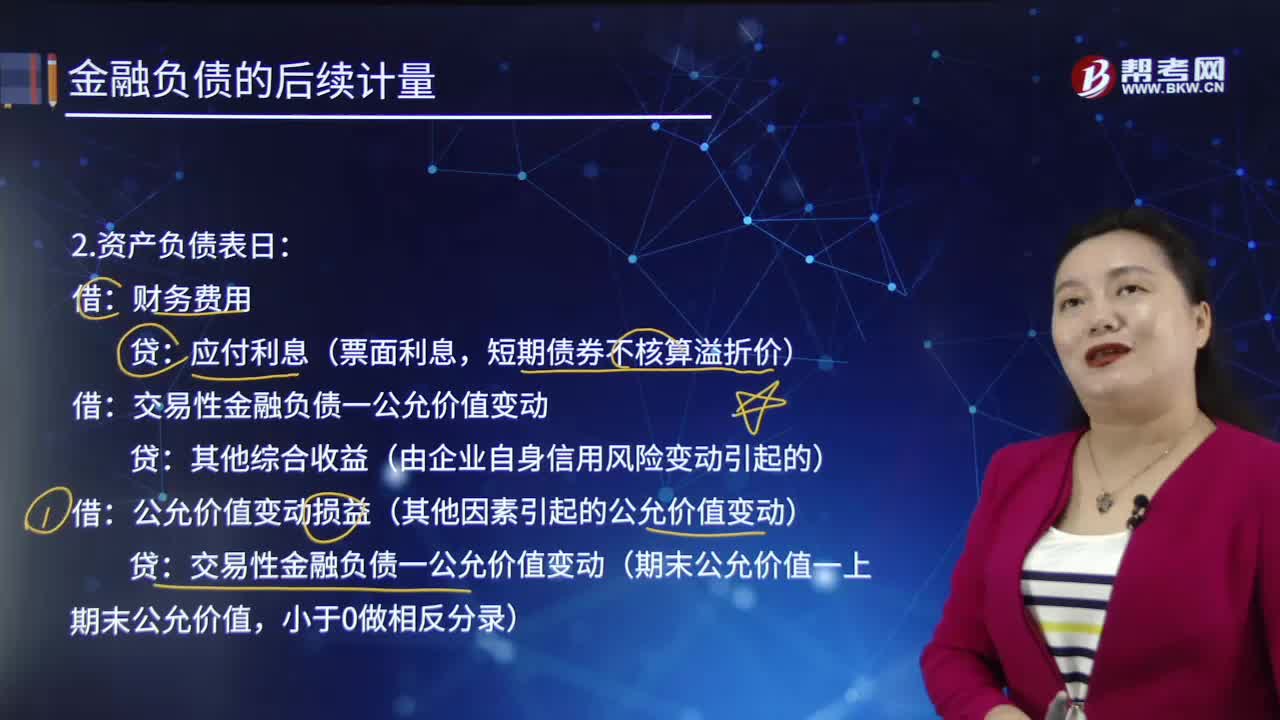

后續(xù)計(jì)量的資產(chǎn)負(fù)債表日是怎樣的?

00:44

00:44

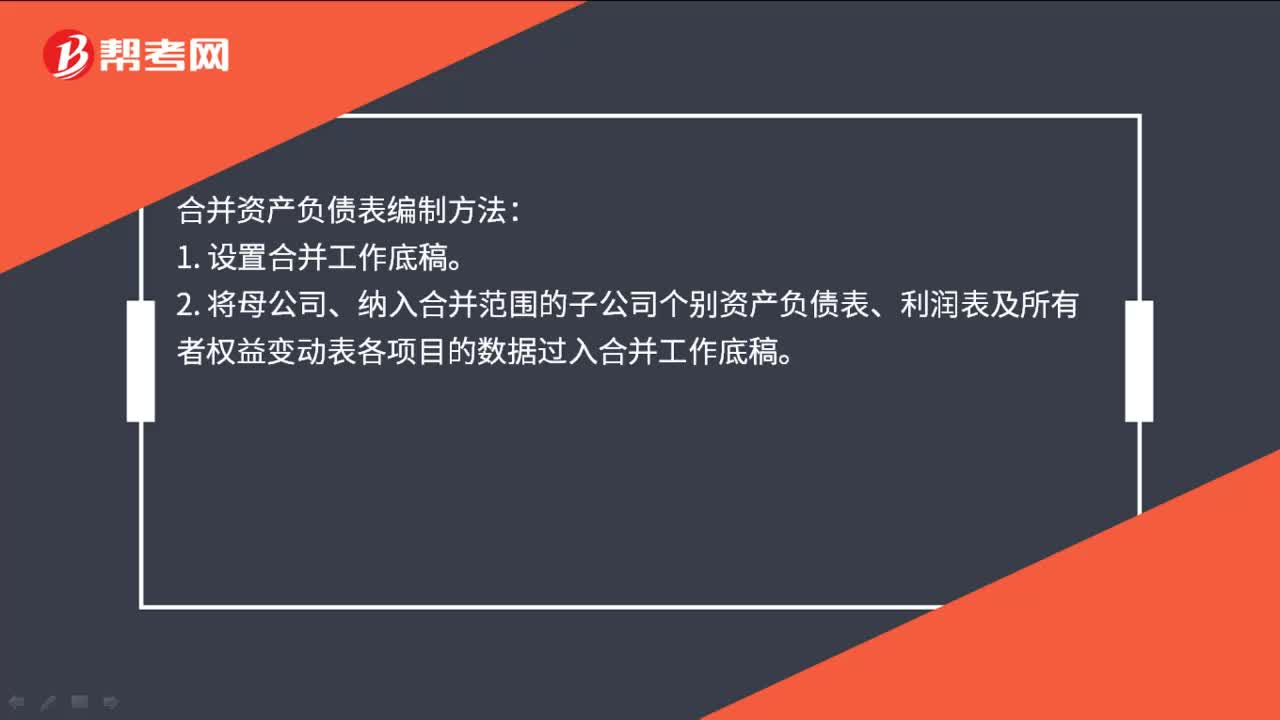

合并資產(chǎn)負(fù)債表如何編制?:合并資產(chǎn)負(fù)債表如何編制?合并資產(chǎn)負(fù)債表編制方法:1. 設(shè)置合并工作底稿。2. 將母公司、納入合并范圍的子公司個(gè)別資產(chǎn)負(fù)債表、利潤(rùn)表及所有者權(quán)益變動(dòng)表各項(xiàng)目的數(shù)據(jù)過入合并工作底稿。3. 編制調(diào)整分錄與抵銷分錄。4. 計(jì)算合并財(cái)務(wù)報(bào)表各項(xiàng)目的合并數(shù)額。5. 填列合并財(cái)務(wù)報(bào)表。

00:40

00:40

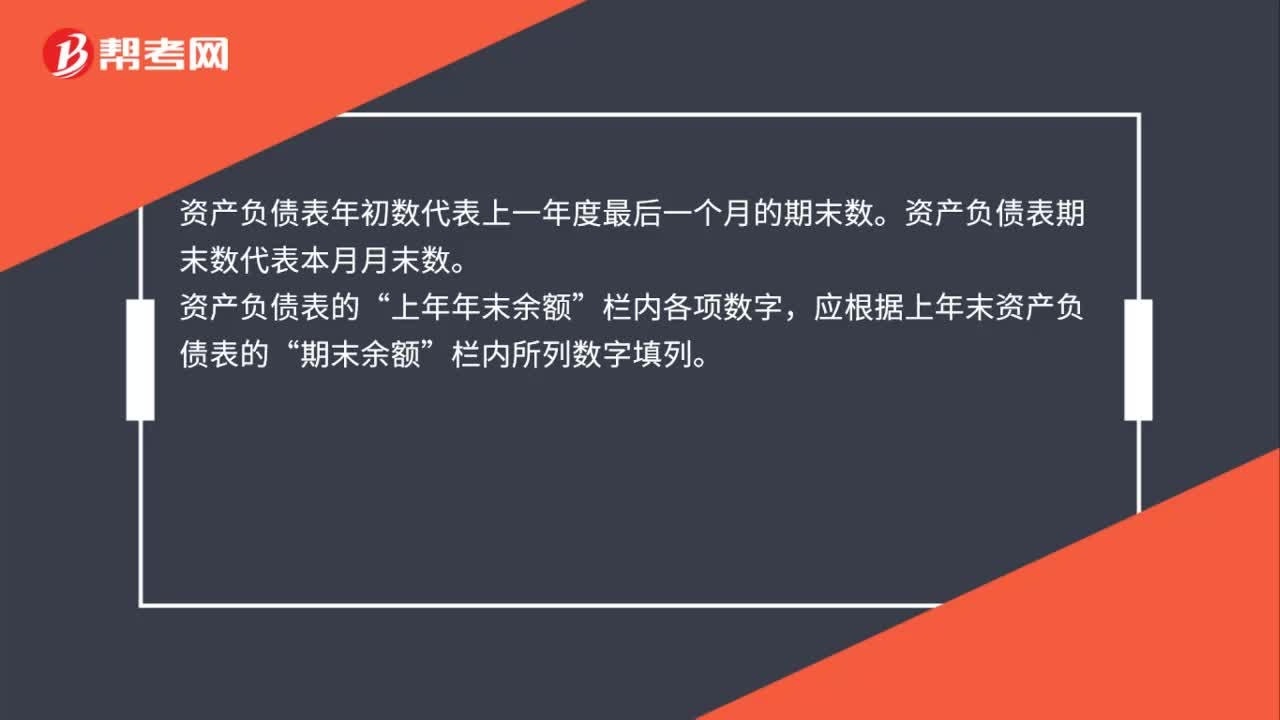

資產(chǎn)負(fù)債表年初數(shù)和期末數(shù)代表什么?:資產(chǎn)負(fù)債表年初數(shù)和期末數(shù)代表什么?資產(chǎn)負(fù)債表年初數(shù)代表上一年度最后一個(gè)月的期末數(shù)。資產(chǎn)負(fù)債表期末數(shù)代表本月月末數(shù)。資產(chǎn)負(fù)債表的“上年年末余額”欄內(nèi)各項(xiàng)數(shù)字,應(yīng)根據(jù)上年末資產(chǎn)負(fù)債表的“期末余額”欄內(nèi)所列數(shù)字填列。

05:12

05:12

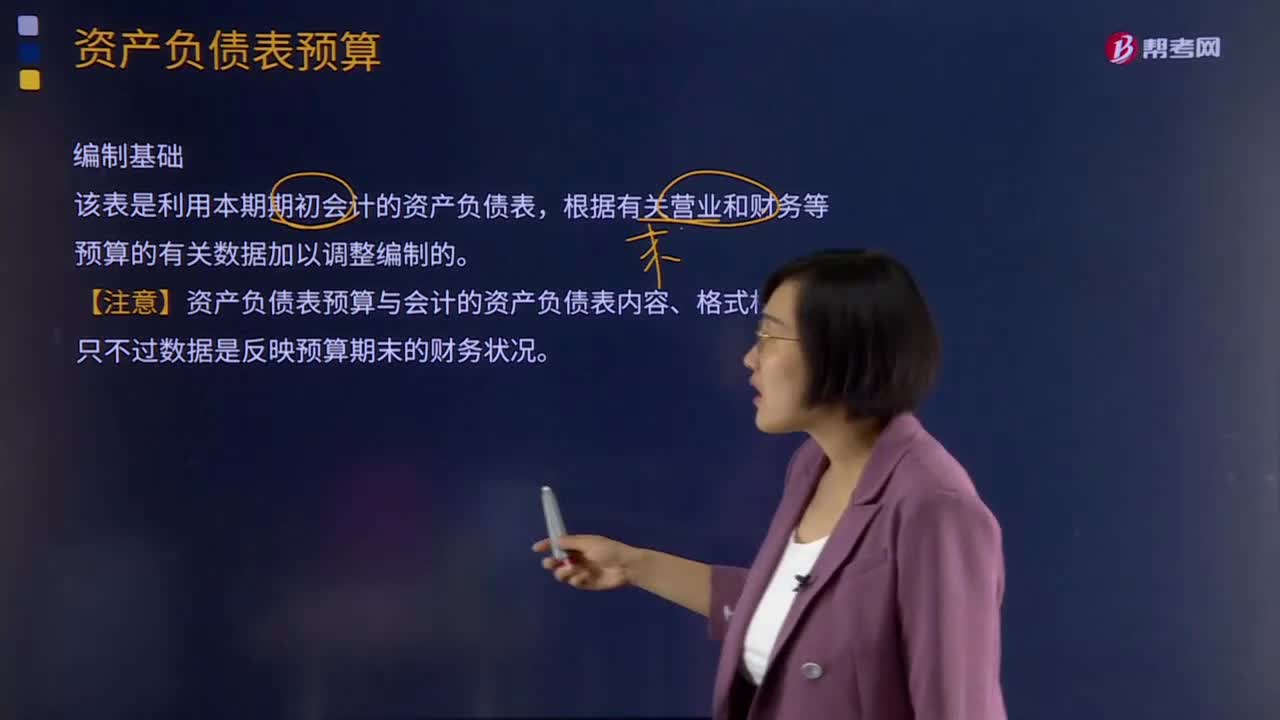

什么是資產(chǎn)負(fù)債表預(yù)算?:什么是資產(chǎn)負(fù)債表預(yù)算?資產(chǎn)負(fù)債表預(yù)算是依據(jù)當(dāng)前的實(shí)際資產(chǎn)負(fù)債表和全面預(yù)算中的其他預(yù)算所提供的資料編制而成的總括性預(yù)算表格,可以反映企業(yè)預(yù)算期末的財(cái)務(wù)狀況。根據(jù)有關(guān)營(yíng)業(yè)和財(cái)務(wù)等預(yù)算的有關(guān)數(shù)據(jù)加以調(diào)整編制的。【注意】資產(chǎn)負(fù)債表預(yù)算與會(huì)計(jì)的資產(chǎn)負(fù)債表內(nèi)容、格式相同,只不過數(shù)據(jù)是反映預(yù)算期末的財(cái)務(wù)狀況。即第四季度的期末余額。期末材料存貨400公斤,現(xiàn)金預(yù)算中涉及了。根據(jù)制造費(fèi)用預(yù)算”

00:28

00:28

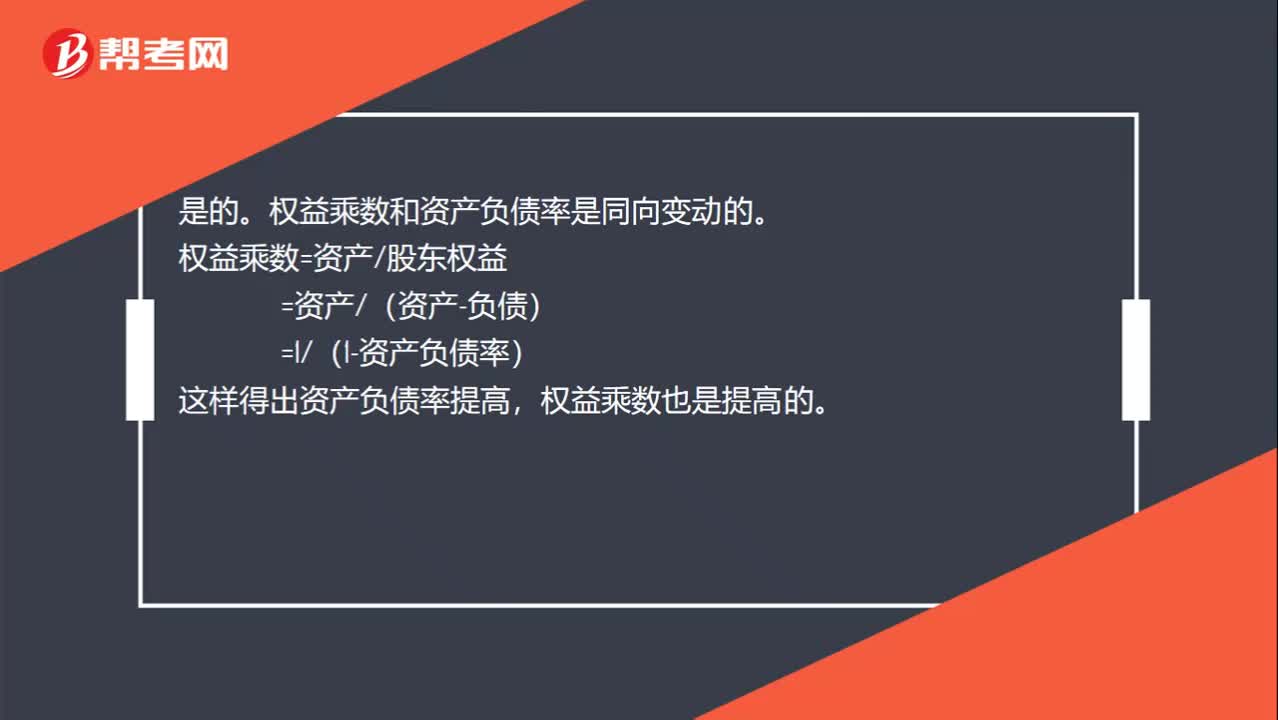

資產(chǎn)負(fù)債率和權(quán)益乘數(shù)同向變動(dòng)嗎?:資產(chǎn)負(fù)債率和權(quán)益乘數(shù)同向變動(dòng)嗎?是的。權(quán)益乘數(shù)和資產(chǎn)負(fù)債率是同向變動(dòng)的。權(quán)益乘數(shù)=資產(chǎn)股東權(quán)益,=資產(chǎn)(資產(chǎn)-負(fù)債)。=1(1-資產(chǎn)負(fù)債率)這樣得出資產(chǎn)負(fù)債率提高權(quán)益乘數(shù)也是提高的

00:20

00:20

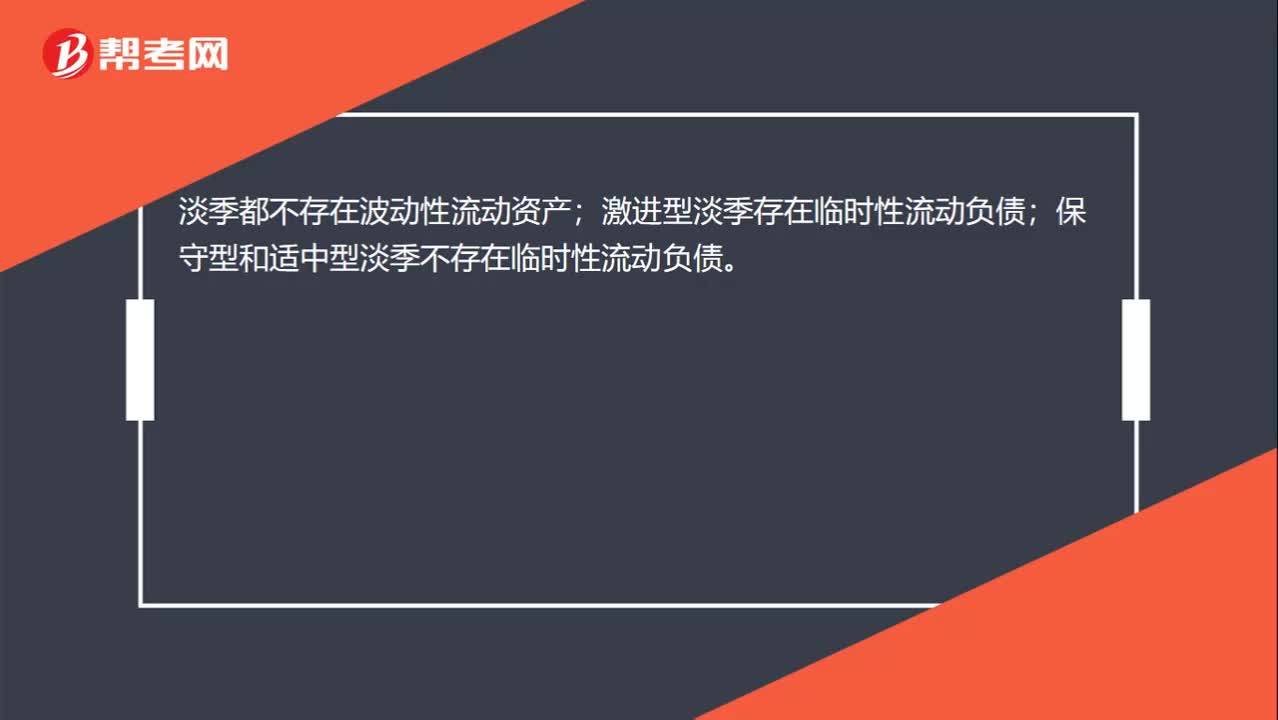

只要淡季都不存在波動(dòng)性流動(dòng)資產(chǎn)和暫時(shí)性流動(dòng)負(fù)債嗎?:只要淡季都不存在波動(dòng)性流動(dòng)資產(chǎn)和暫時(shí)性流動(dòng)負(fù)債嗎?淡季都不存在波動(dòng)性流動(dòng)資產(chǎn);保守型和適中型淡季不存在臨時(shí)性流動(dòng)負(fù)債。

01:20

01:20

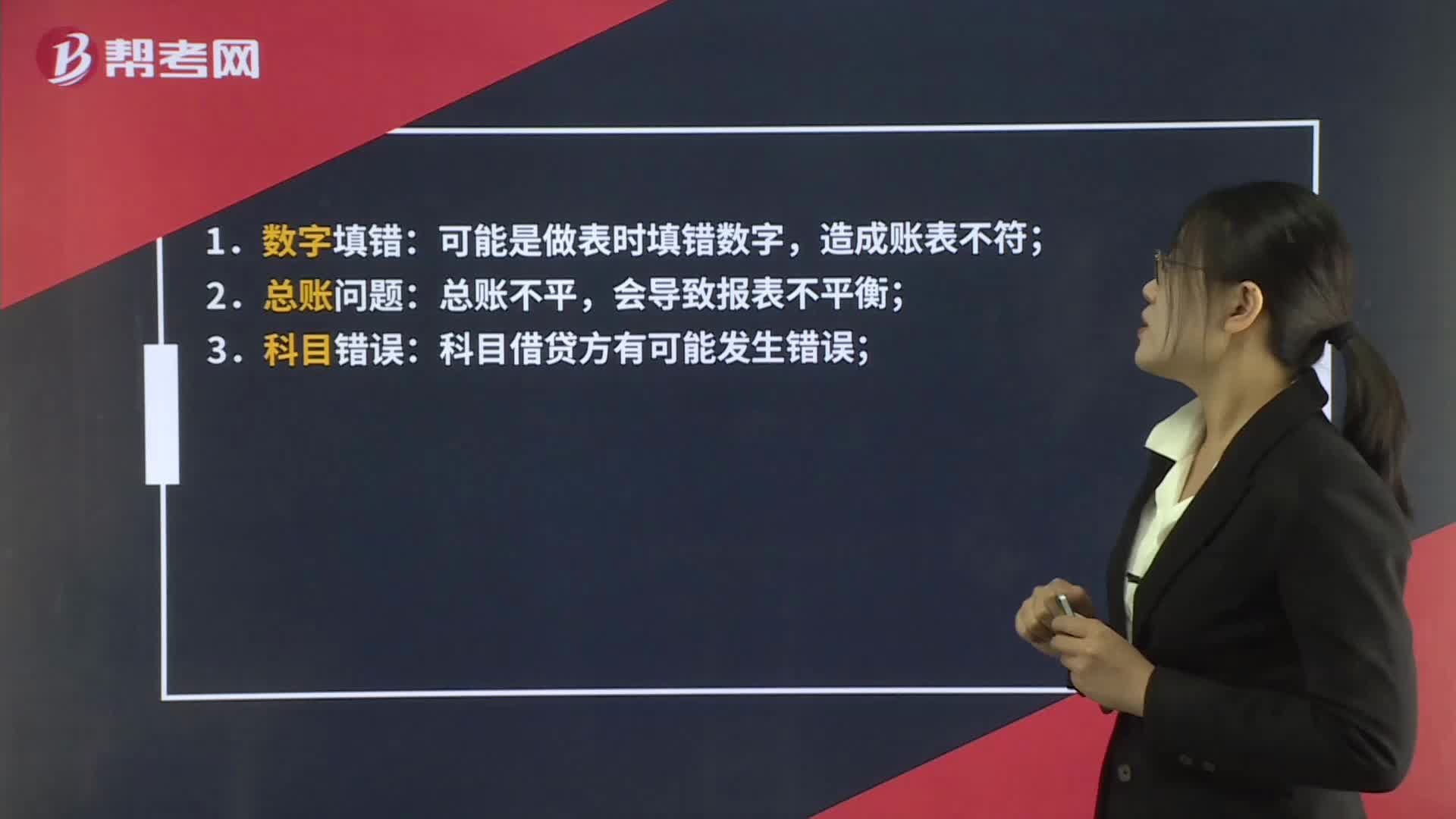

資產(chǎn)負(fù)債表不平衡的原因都有哪些?:資產(chǎn)負(fù)債表不平衡的原因都有哪些?我們?cè)诎l(fā)現(xiàn)資產(chǎn)負(fù)債表不平衡時(shí),要有條理的尋找原因。隨便改個(gè)數(shù)字使報(bào)表強(qiáng)行平衡。只會(huì)使以后的工作更加麻煩。一般資產(chǎn)負(fù)債表不平衡原因有幾個(gè)方面:1.?dāng)?shù)字填錯(cuò):可能是做表時(shí)填錯(cuò)數(shù)字,造成賬表不符;總賬不平,會(huì)導(dǎo)致報(bào)表不平衡;3.科目錯(cuò)誤:科目借貸方有可能發(fā)生錯(cuò)誤;4.憑證問題:很有可能是還有憑證尚未過賬,或者編制錯(cuò)誤;5.公式錯(cuò)誤:有時(shí)公式錯(cuò)誤是難以發(fā)現(xiàn)的。

01:04

01:04

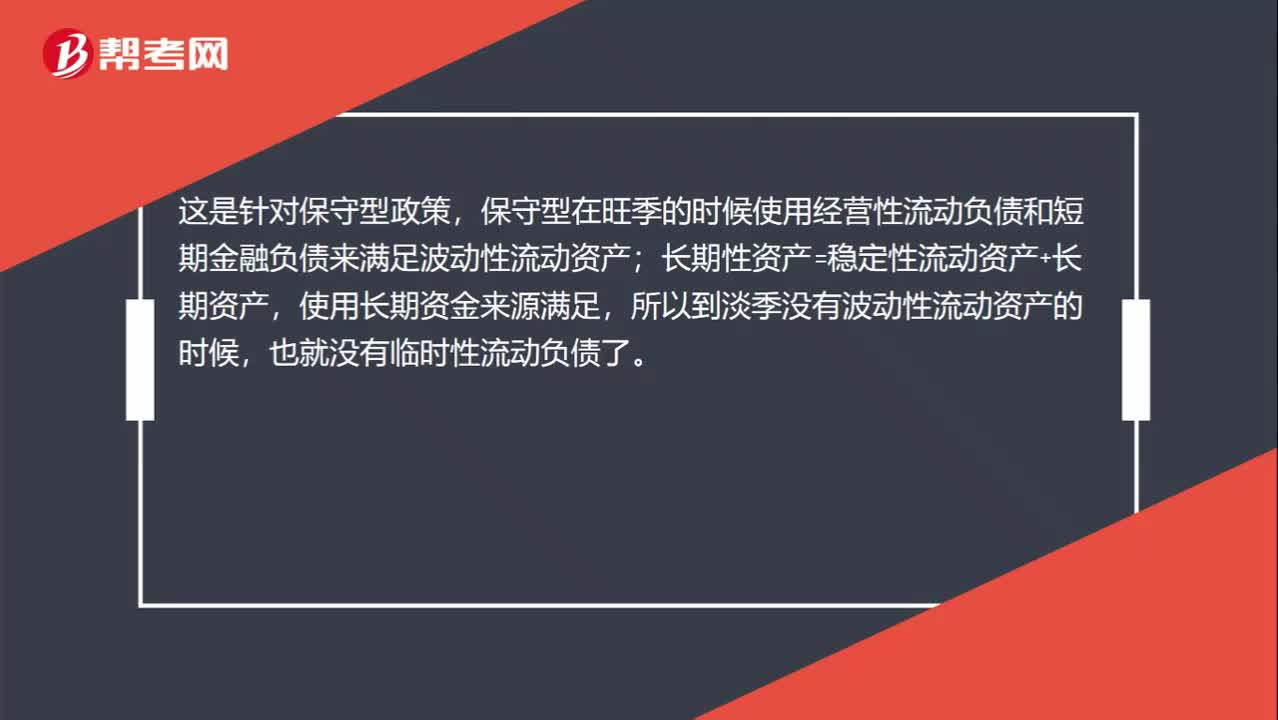

沒有波動(dòng)性流動(dòng)資產(chǎn),就沒有臨時(shí)性流動(dòng)負(fù)債嗎?:沒有波動(dòng)性流動(dòng)資產(chǎn),這是針對(duì)保守型政策,保守型在旺季的時(shí)候使用經(jīng)營(yíng)性流動(dòng)負(fù)債和短期金融負(fù)債來滿足波動(dòng)性流動(dòng)資產(chǎn);長(zhǎng)期性資產(chǎn)=穩(wěn)定性流動(dòng)資產(chǎn)+長(zhǎng)期資產(chǎn),使用長(zhǎng)期資金來源滿足,針對(duì)適中型,到淡季沒有波動(dòng)性流動(dòng)資產(chǎn)的時(shí)候,也就沒有臨時(shí)性流動(dòng)負(fù)債了。但是針對(duì)激進(jìn)型,在淡季仍然存在臨時(shí)性流動(dòng)負(fù)債,穩(wěn)定性流動(dòng)資產(chǎn)+長(zhǎng)期資產(chǎn)要使用臨時(shí)性流動(dòng)負(fù)債滿足部分需求。

03:50

03:50

帶你快速了解什么是資產(chǎn)負(fù)債表和利潤(rùn)表?:利潤(rùn)表是反映企業(yè)在一定會(huì)計(jì)期間的經(jīng)營(yíng)成果的財(cái)務(wù)報(bào)表。表示企業(yè)在一定日期通常為各會(huì)計(jì)期末的財(cái)務(wù)狀況即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況的主要會(huì)計(jì)報(bào)表,將合乎會(huì)計(jì)原則的資產(chǎn)、負(fù)債、股東權(quán)益"交易科目分為"資產(chǎn)"和"負(fù)債及股東權(quán)益"兩大區(qū)塊,資產(chǎn)負(fù)債表的理論依據(jù)是資產(chǎn)=負(fù)債+所有者權(quán)益;利潤(rùn)表是反映企業(yè)在一定期間的經(jīng)營(yíng)成果及分配情況的報(bào)表,利潤(rùn)表的理論基礎(chǔ)是收入-費(fèi)用=利潤(rùn)(或虧損);

00:23

00:23

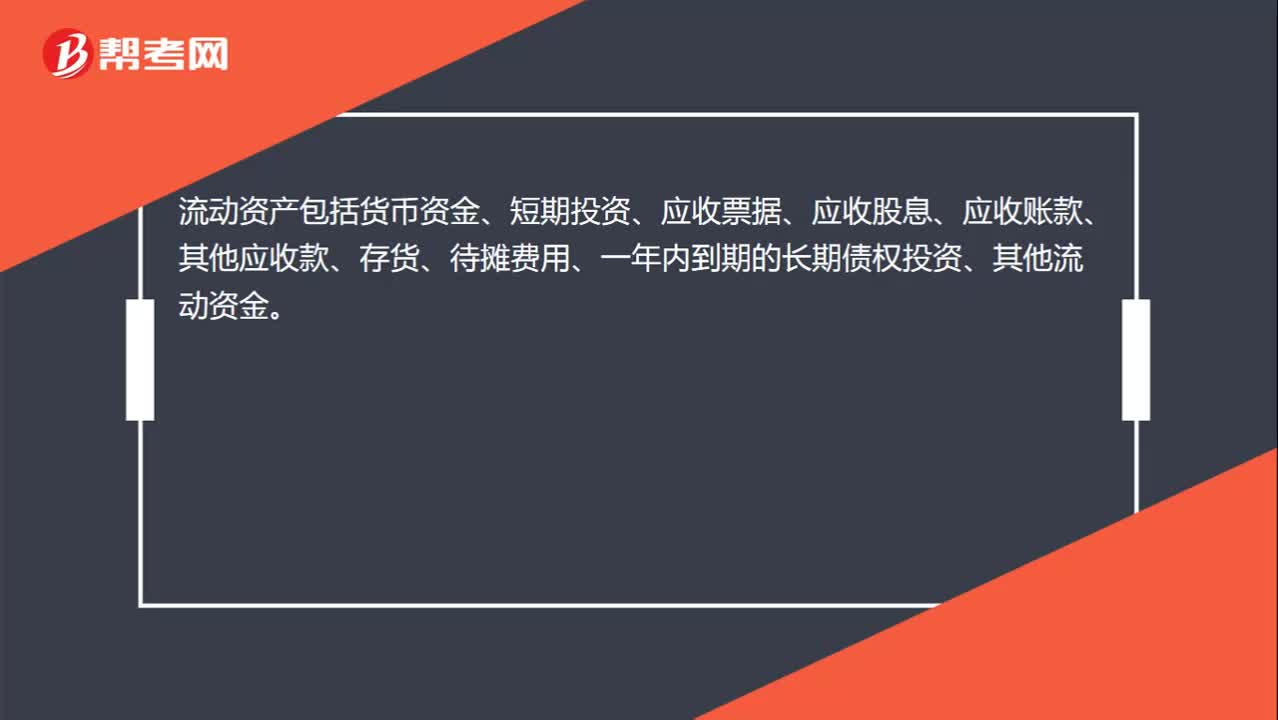

流動(dòng)資產(chǎn)包括什么?:流動(dòng)資產(chǎn)包括貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收股息、應(yīng)收賬款、其他應(yīng)收款、存貨、待攤費(fèi)用、一年內(nèi)到期的長(zhǎng)期債權(quán)投資、其他流動(dòng)資金。

01:17

01:17

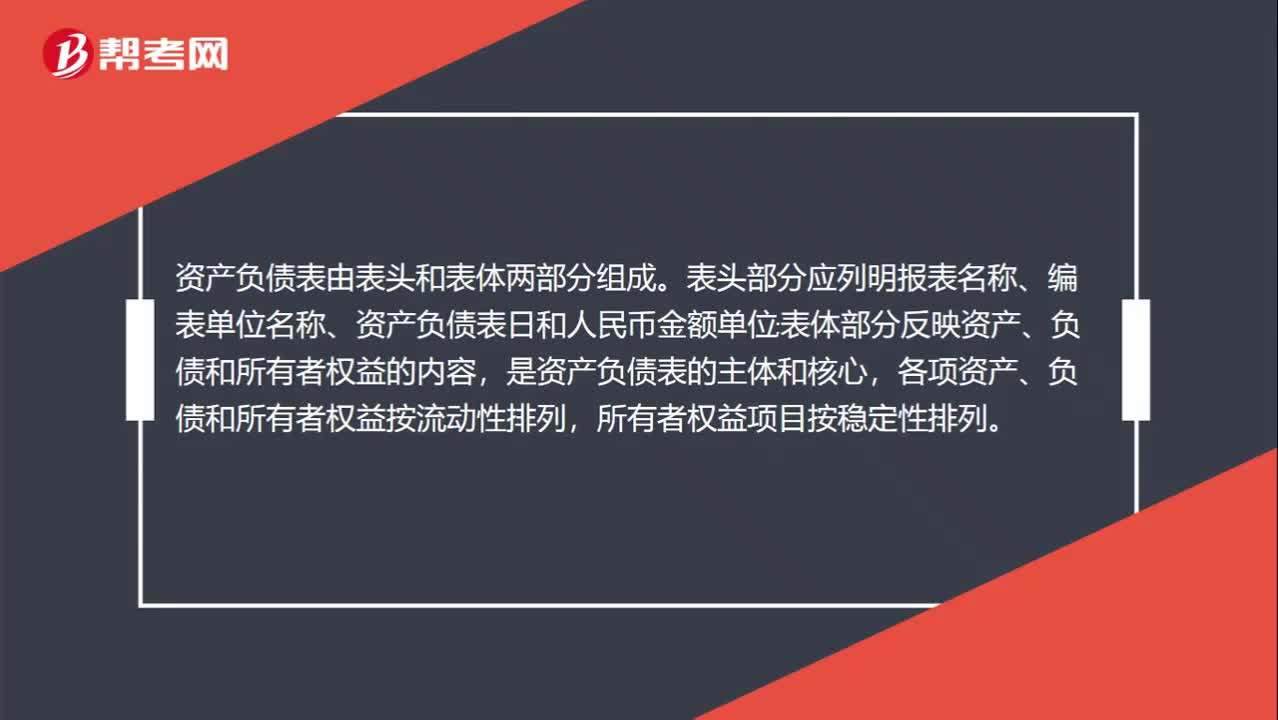

資產(chǎn)負(fù)債表模板哪里有?:在我國(guó),資產(chǎn)負(fù)債表采用賬戶式的格式,即左側(cè)列示資產(chǎn),右側(cè)列示負(fù)債和所有者權(quán)益。資產(chǎn)負(fù)債表由表頭和表體兩部分組成。表頭部分應(yīng)列明報(bào)表名稱、編表單位名稱、資產(chǎn)負(fù)債表日和人民幣金額單位;表體部分反映資產(chǎn)、負(fù)債和所有者權(quán)益的內(nèi)容,是資產(chǎn)負(fù)債表的主體和核心,各項(xiàng)資產(chǎn)、負(fù)債和所有者權(quán)益按流動(dòng)性排列,所有者權(quán)益項(xiàng)目按穩(wěn)定性排列。資產(chǎn)負(fù)債表模板:

00:37

00:37

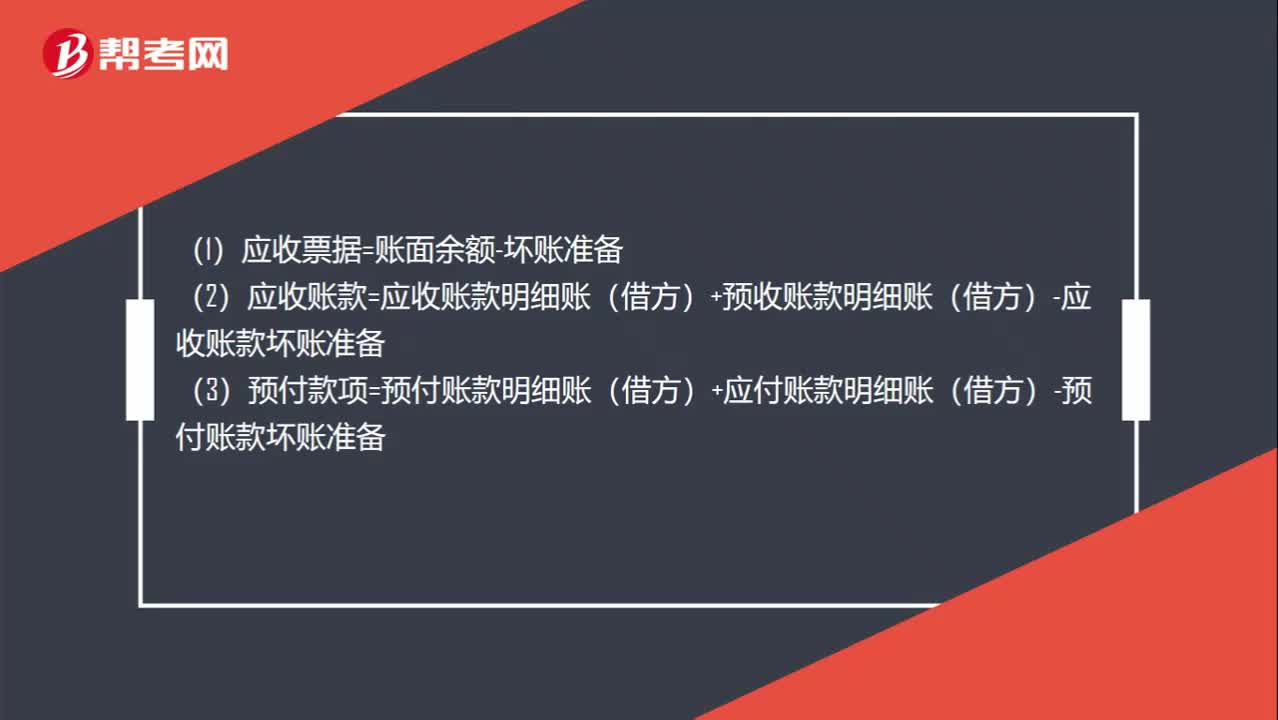

資產(chǎn)負(fù)債表公式是什么?:資產(chǎn)負(fù)債表公式是什么?(1)應(yīng)收票據(jù)=賬面余額-壞賬準(zhǔn)備(2)應(yīng)收賬款=應(yīng)收賬款明細(xì)賬(借方)+預(yù)收賬款明細(xì)賬(借方)-應(yīng)收賬款壞賬準(zhǔn)備(3)預(yù)付款項(xiàng)=預(yù)付賬款明細(xì)賬(借方)+應(yīng)付賬款明細(xì)賬(借方)-預(yù)付賬款壞賬準(zhǔn)備

00:26

00:26

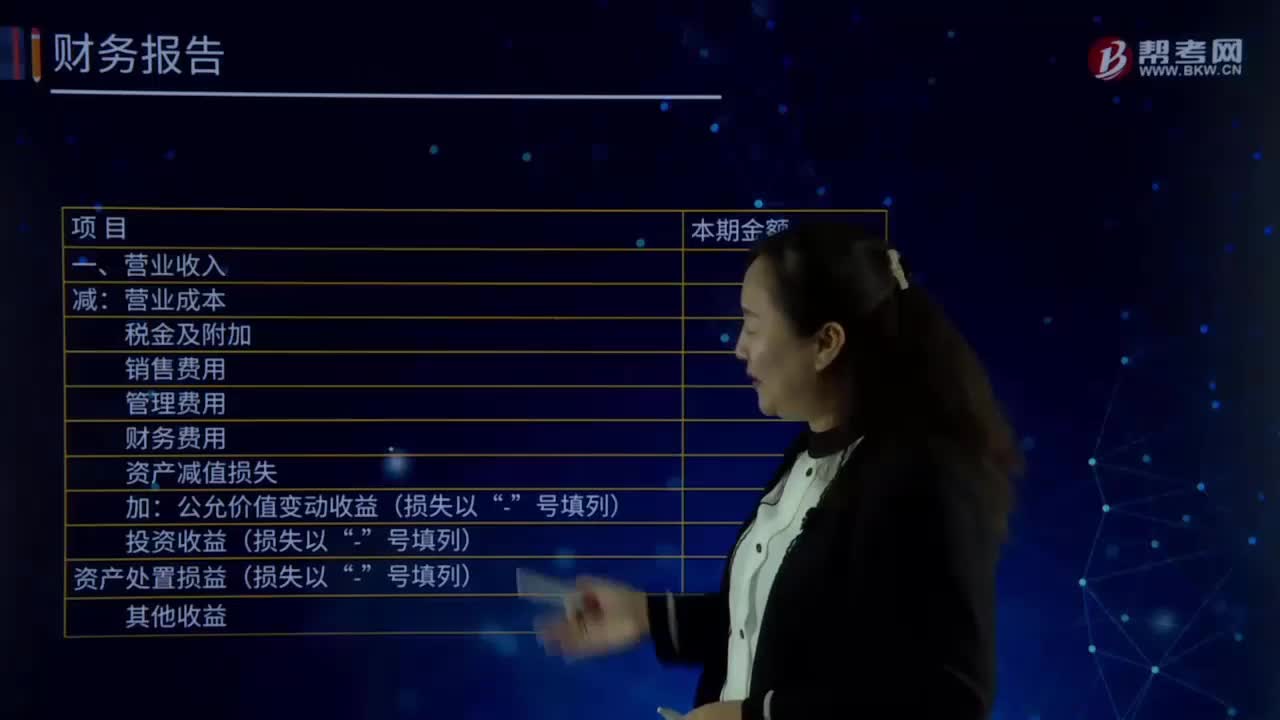

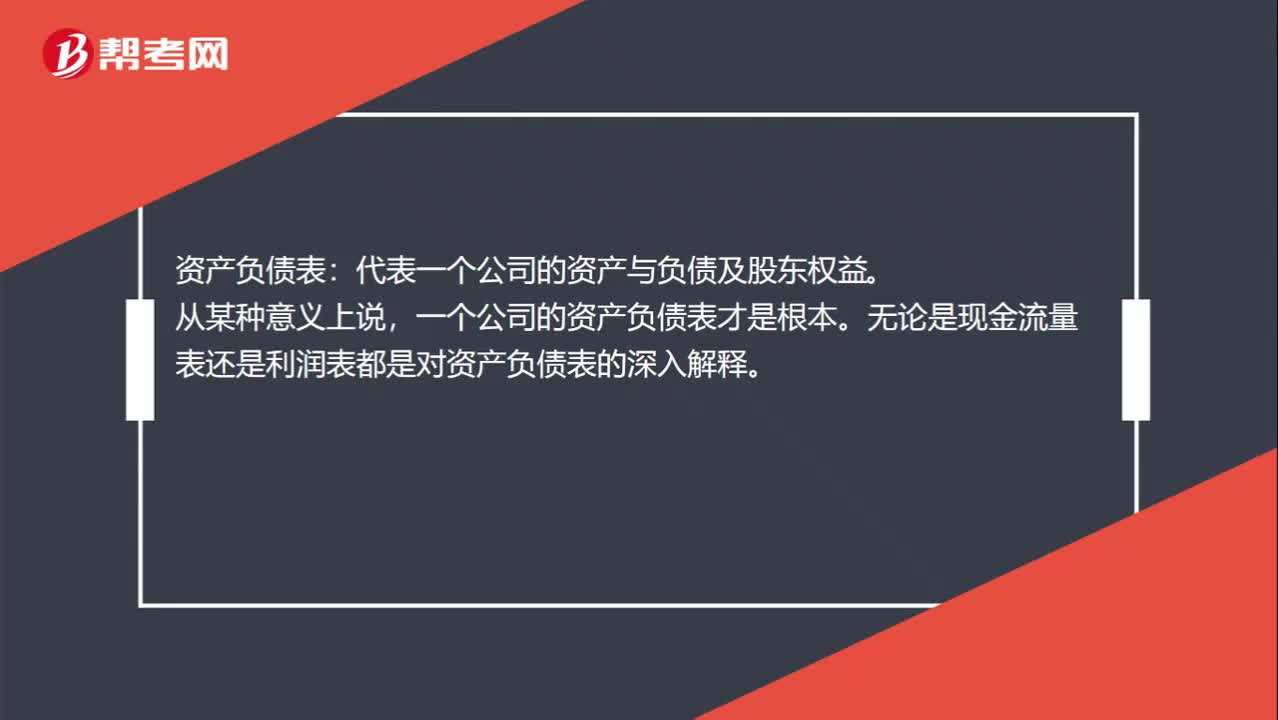

資產(chǎn)負(fù)債表表格是什么?:資產(chǎn)負(fù)債表表格是什么?資產(chǎn)負(fù)債表:代表一個(gè)公司的資產(chǎn)與負(fù)債及股東權(quán)益。從某種意義上說,一個(gè)公司的資產(chǎn)負(fù)債表才是根本。無論是現(xiàn)金流量表還是利潤(rùn)表都是對(duì)資產(chǎn)負(fù)債表的深入解釋。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日