下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:08

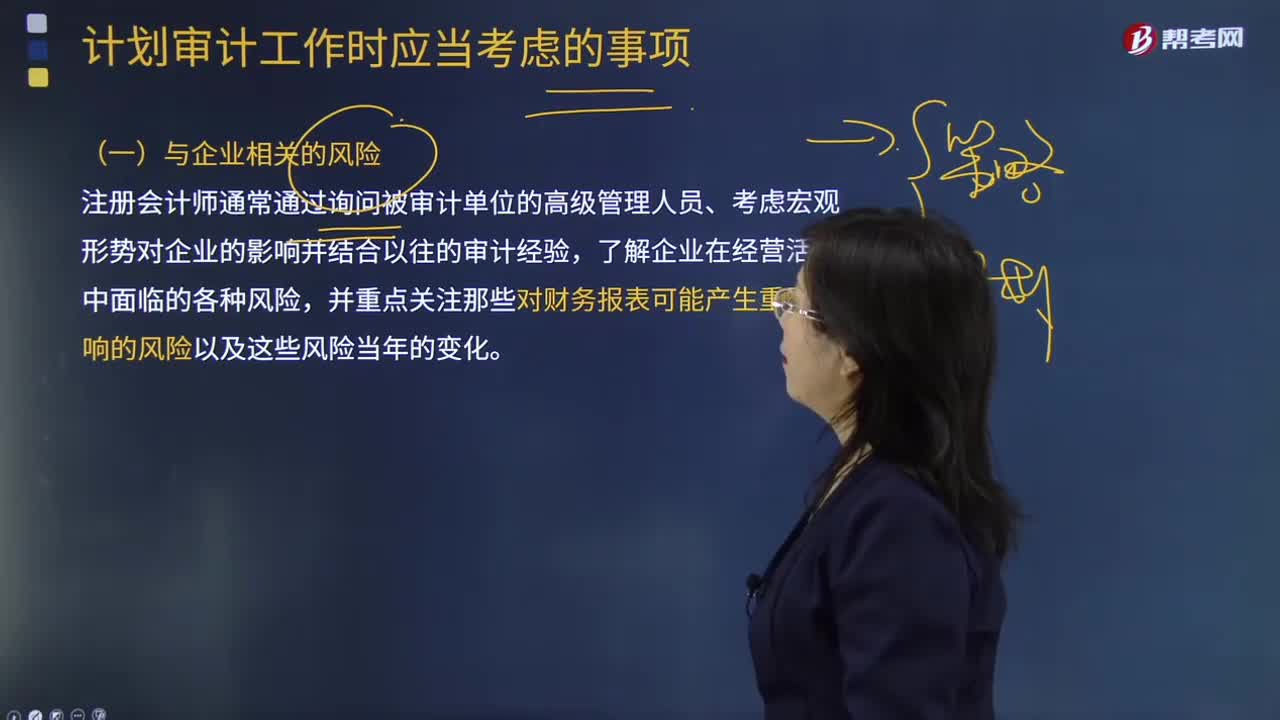

01:08帶你了解一下什么是與企業(yè)相關(guān)的風(fēng)險?:與企業(yè)相關(guān)的風(fēng)險包括在評價是否接受與保持客戶和業(yè)務(wù)時,對內(nèi)部控制審計(jì)的重大風(fēng)險形成初步評價。注冊會計(jì)師需要評價下列事項(xiàng)對財(cái)務(wù)報表和內(nèi)部控制是否有重要影響,注冊會計(jì)師了解的與企業(yè)相關(guān)的風(fēng)險情況以及在執(zhí)行其他業(yè)務(wù)時了解的情況;3.企業(yè)組織結(jié)構(gòu)、經(jīng)營特點(diǎn)和資本結(jié)構(gòu)等相關(guān)重要事項(xiàng);6.要性、風(fēng)險等與確定內(nèi)部控制重大缺陷相關(guān)的因素;

00:13

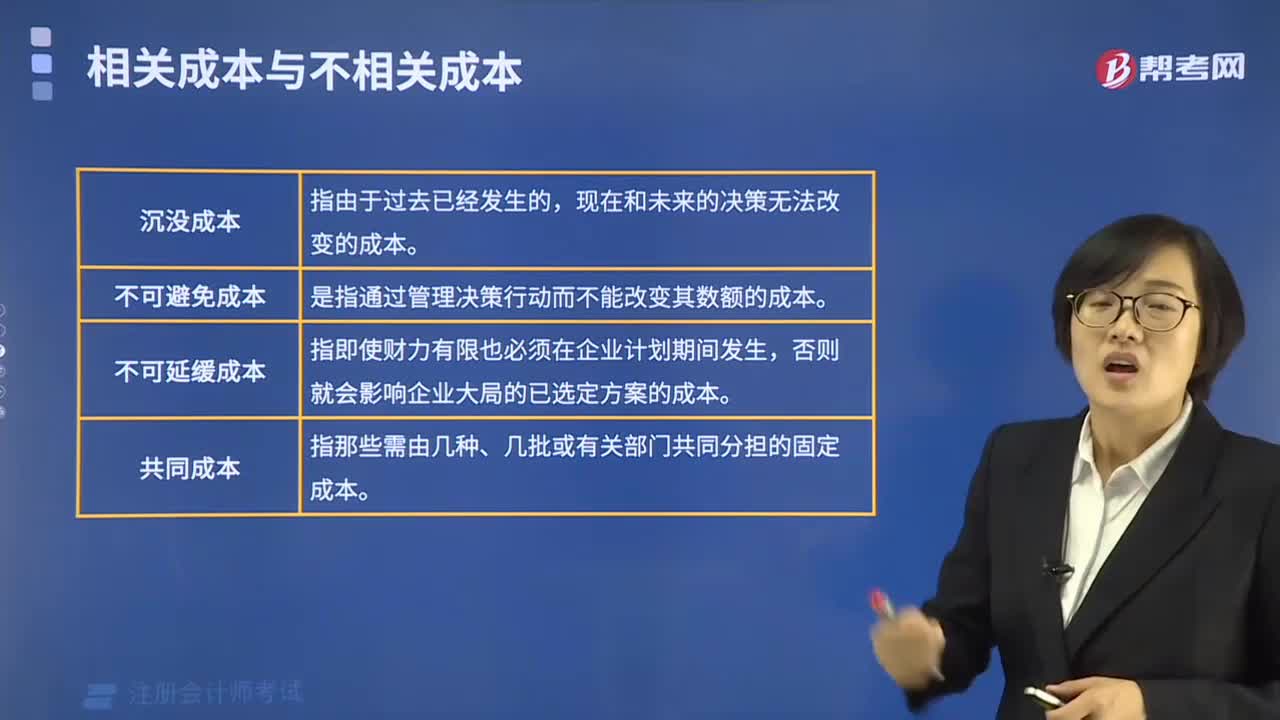

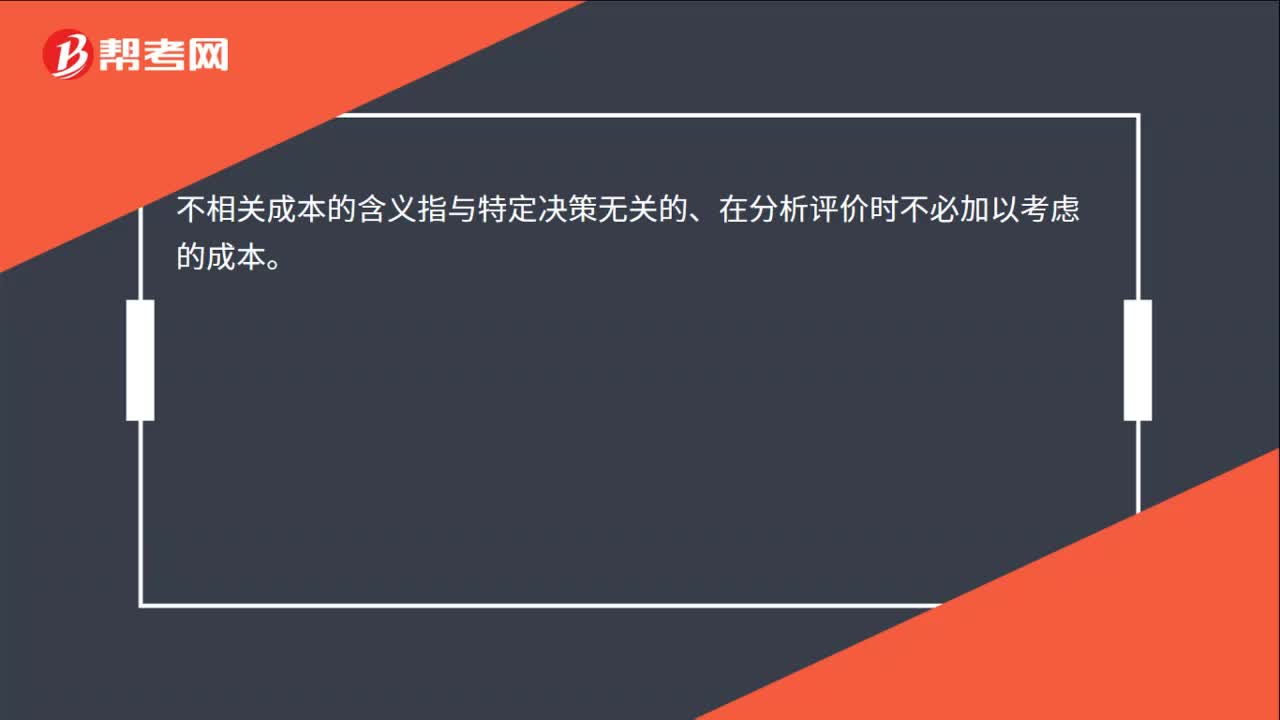

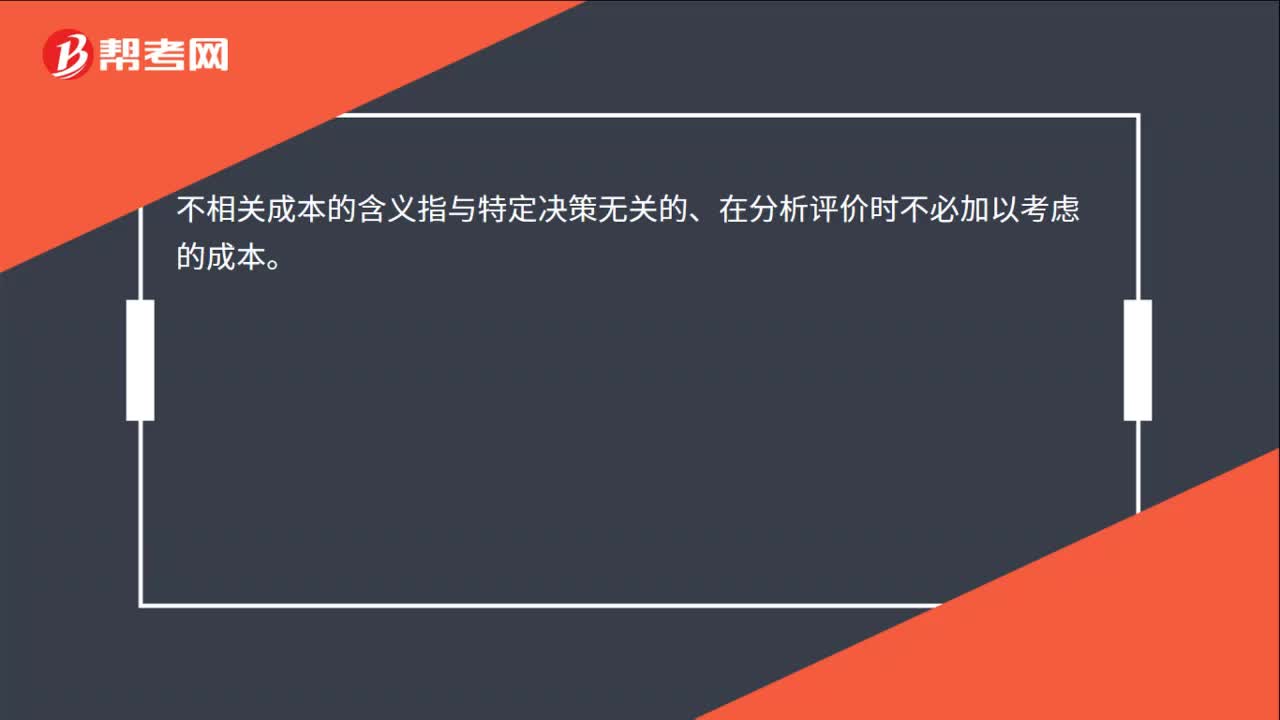

00:13不相關(guān)成本的含義是什么?:不相關(guān)成本的含義指與特定決策無關(guān)的、在分析評價時不必加以考慮的成本。

00:13

00:13不相關(guān)成本的含義是什么?:不相關(guān)成本的含義指與特定決策無關(guān)的、在分析評價時不必加以考慮的成本。

08:21

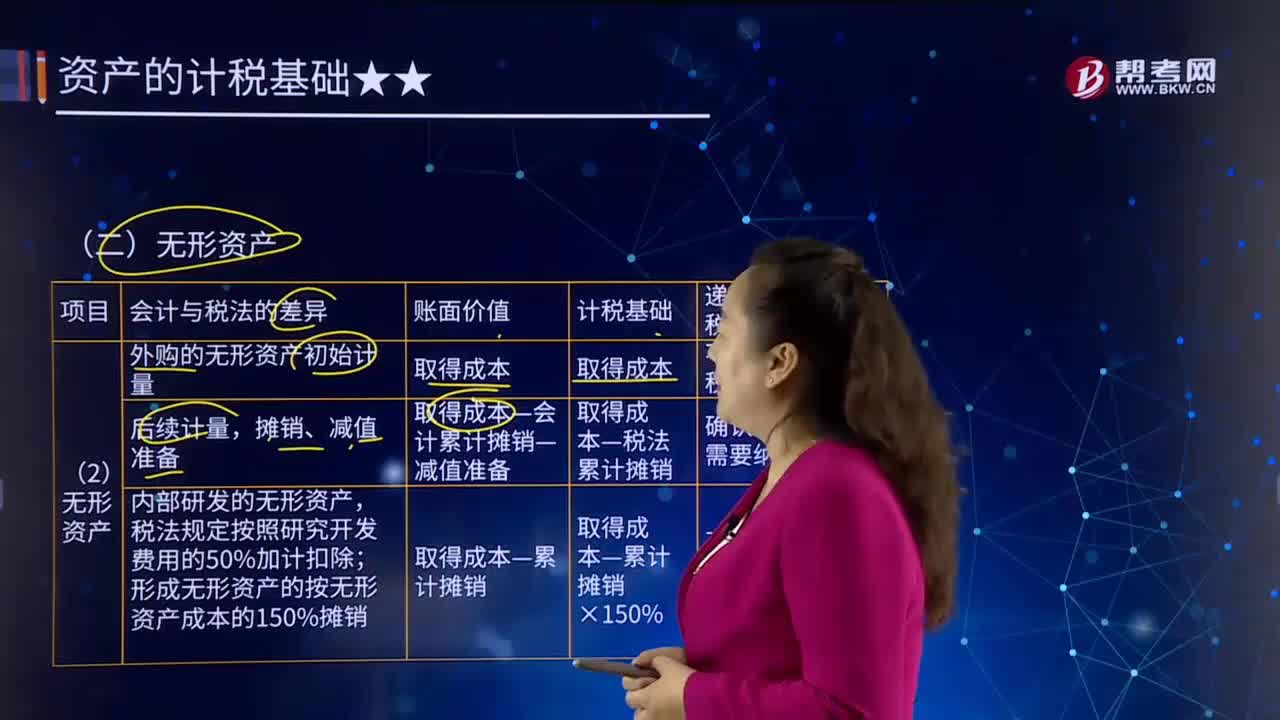

08:21帶你快速了解什么是無形資產(chǎn)?:無形資產(chǎn)(Intangible Assets)是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,未形成無形資產(chǎn)計(jì)入當(dāng)期損益的,按照無形資產(chǎn)成本的150%攤銷。假定開發(fā)形成的無形資產(chǎn)在當(dāng)期期末已達(dá)到預(yù)定用途(尚未開始攤銷)。期末所形成無形資產(chǎn)的賬面價值為1 200萬元,不確認(rèn)遞延所得稅資產(chǎn)。

06:17

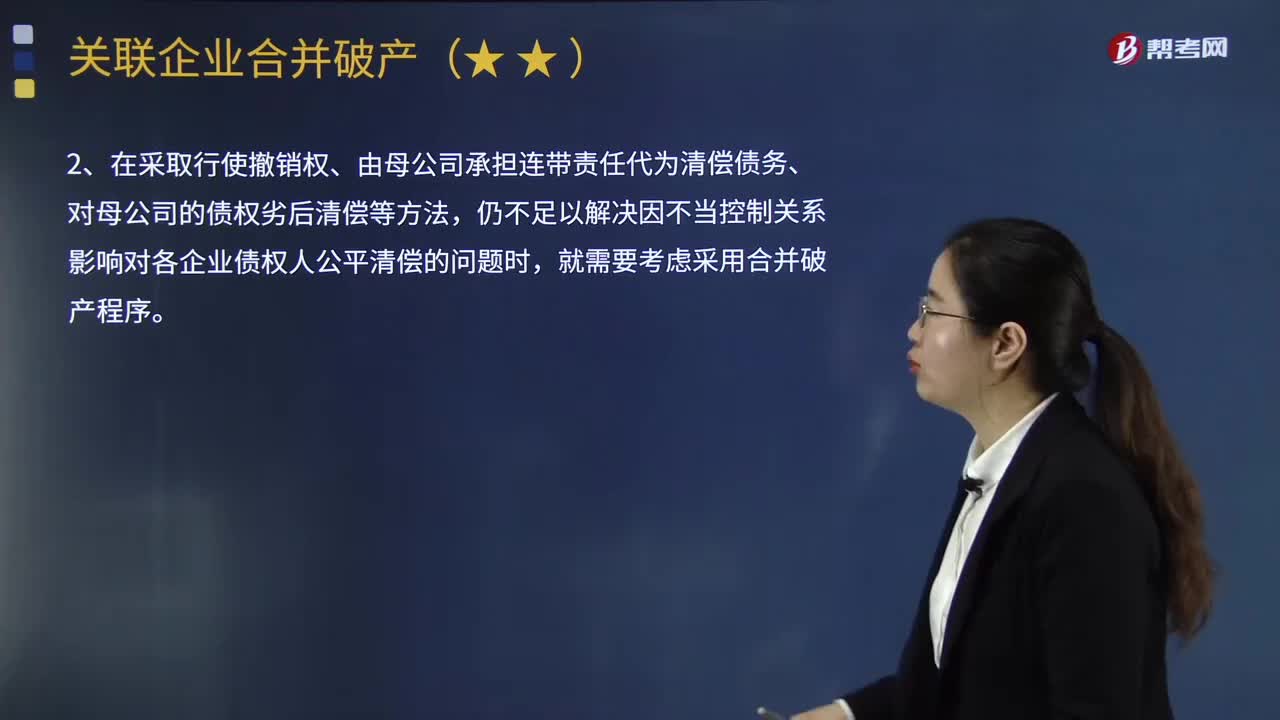

06:17帶你了解一下什么是關(guān)聯(lián)企業(yè)合并破產(chǎn)?:(1)可以保障不同關(guān)聯(lián)企業(yè)間債權(quán)人清償?shù)膶?shí)質(zhì)公平。仍不足以解決因不當(dāng)控制關(guān)系影響對各企業(yè)債權(quán)人公平清償?shù)膯栴}時。(1)當(dāng)關(guān)聯(lián)企業(yè)成員之間存在法人人格高度混同、區(qū)分各關(guān)聯(lián)企業(yè)成員財(cái)產(chǎn)的成本過高、嚴(yán)重?fù)p害債權(quán)人公平清償利益時,可例外適用關(guān)聯(lián)企業(yè)實(shí)質(zhì)合并破產(chǎn)方式進(jìn)行審理,可以綜合考慮關(guān)聯(lián)企業(yè)之間資產(chǎn)的混同程序及其持續(xù)時間、各企業(yè)之間的利益關(guān)系、債權(quán)人整體清償利益、增加企業(yè)重整的可能性等因素。

04:54

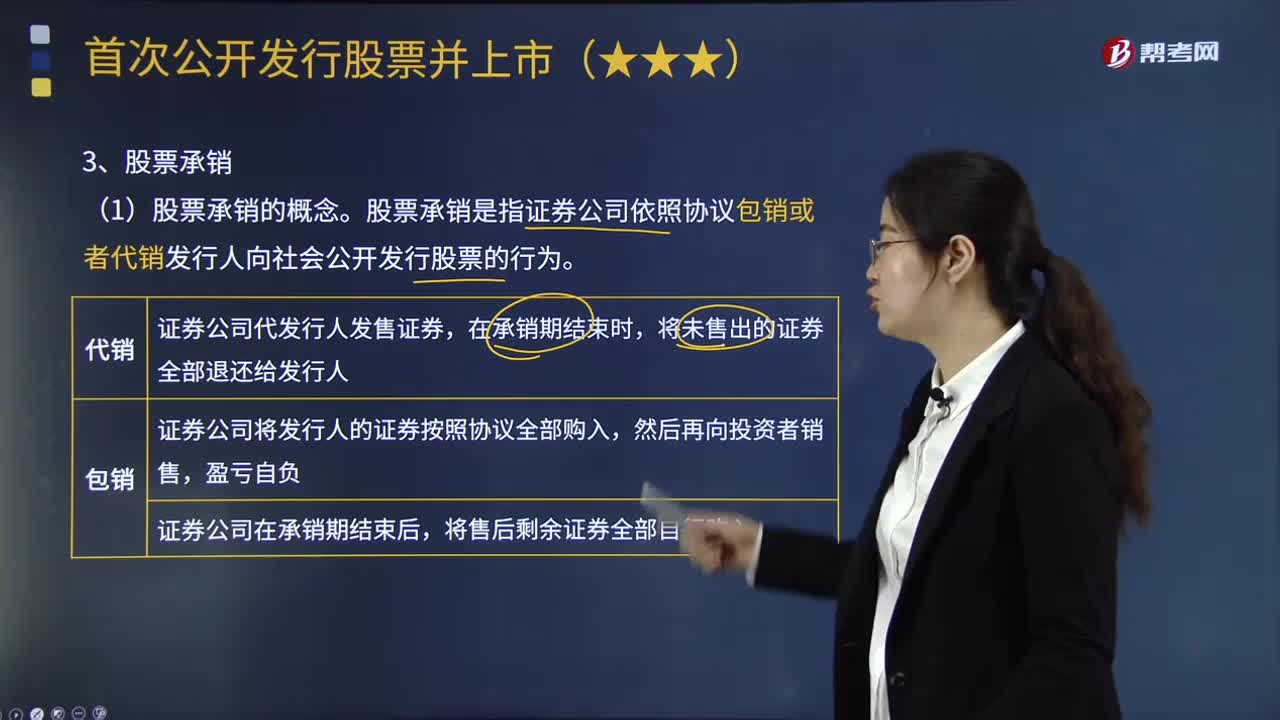

04:54帶你了解一下什么是股票承銷?:股票承銷是指證券公司依照協(xié)議包銷或者代銷發(fā)行人向社會公開發(fā)行股票的行為。(1)股票代銷是指證券公司代發(fā)行人發(fā)售股票,將未售出的股票全部退還給發(fā)行人的承銷方式:①一是證券公司將發(fā)行人的股票按照協(xié)議全部購人,②二是證券公司在承銷期結(jié)束后。證券公司在代銷、包銷期內(nèi),對所代銷、包銷的證券應(yīng)當(dāng)保證先行出售給認(rèn)購人。證券公司不得為本公司預(yù)留所代銷的證券和預(yù)先購入并留存所包銷的證券。

05:29

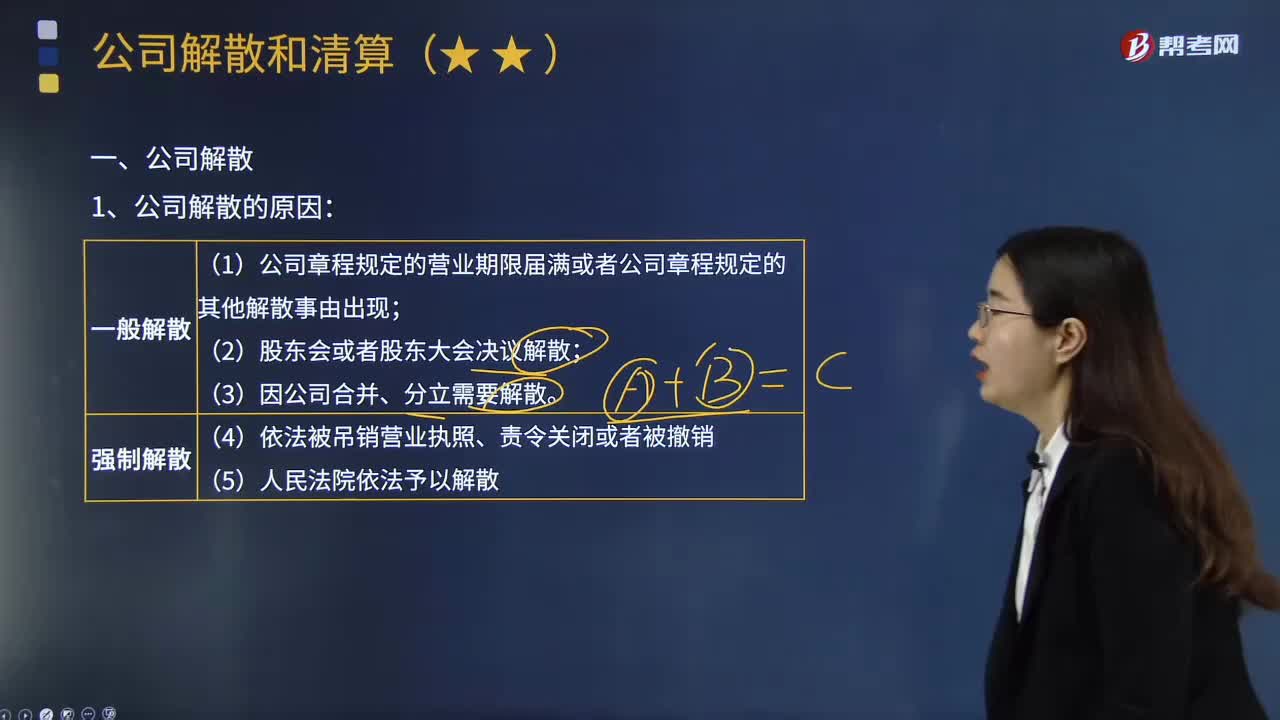

05:29帶你快速了解什么是公司解散?:是指公司發(fā)生章程規(guī)定或法定的除破產(chǎn)以外的解散事由而停止業(yè)務(wù)活動,公司繼續(xù)存續(xù)會使股東利益受到重大損失,股東表決時無法達(dá)到法定或者公司章程規(guī)定的比例;持續(xù)兩年以上不能做出有效的股東會或者股東大會決議,公司繼續(xù)存續(xù)會使股東利益受到重大損失的情形”(1)股東提起解散公司訴訟應(yīng)當(dāng)以,(3)原告提起解散公司訴訟應(yīng)當(dāng)告知其他股東。(4)人民法院關(guān)于解散公司訴訟作出的判決,對公司全體股東具有法律約束力。

02:53

02:53什么是決策不相關(guān)成本?:什么是決策不相關(guān)成本?短期經(jīng)營決策是指對企業(yè)一年以內(nèi)或者維持當(dāng)前的經(jīng)營規(guī)模的條件下所進(jìn)行的決策。從與企業(yè)決策是否相關(guān),成本分為相關(guān)成本和不相關(guān)成本。不相關(guān)成本是指與決策沒有關(guān)聯(lián)的成本,或者說不相關(guān)成本不隨決策的改變而改變。現(xiàn)在和未來的決策無法改變的成本。不可避免成本是指通過管理決策行動而不能改變其數(shù)額的成本。不可延緩成本指即使財(cái)力有限也必須在企業(yè)計(jì)劃期間發(fā)生。

08:13

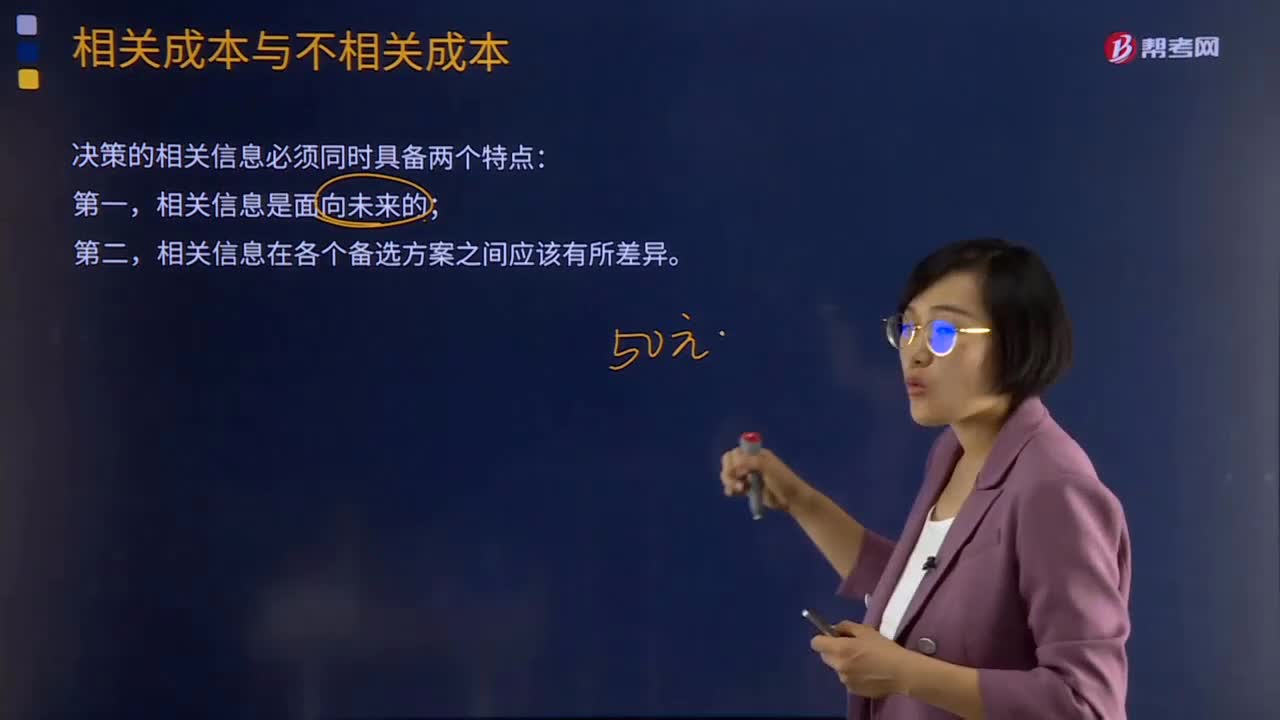

08:13相關(guān)成本是指什么?:相關(guān)成本是指什么?短期經(jīng)營決策是指對企業(yè)一年以內(nèi)或者維持當(dāng)前的經(jīng)營規(guī)模的條件下所進(jìn)行的決策。成本分為相關(guān)成本和不相關(guān)成本。相關(guān)信息在各個備選方案之間應(yīng)該有所差異。相關(guān)成本指與決策相關(guān)的成本,產(chǎn)量增加或減少一個單位所引起的成本變動。指目前從市場上購置一項(xiàng)原有資產(chǎn)所需支付的成本,也可以稱之為現(xiàn)時成本或現(xiàn)行成本,需要在將來或最近期間支付現(xiàn)金的成本,這項(xiàng)成本可以避免或其數(shù)額發(fā)生變化。

02:25

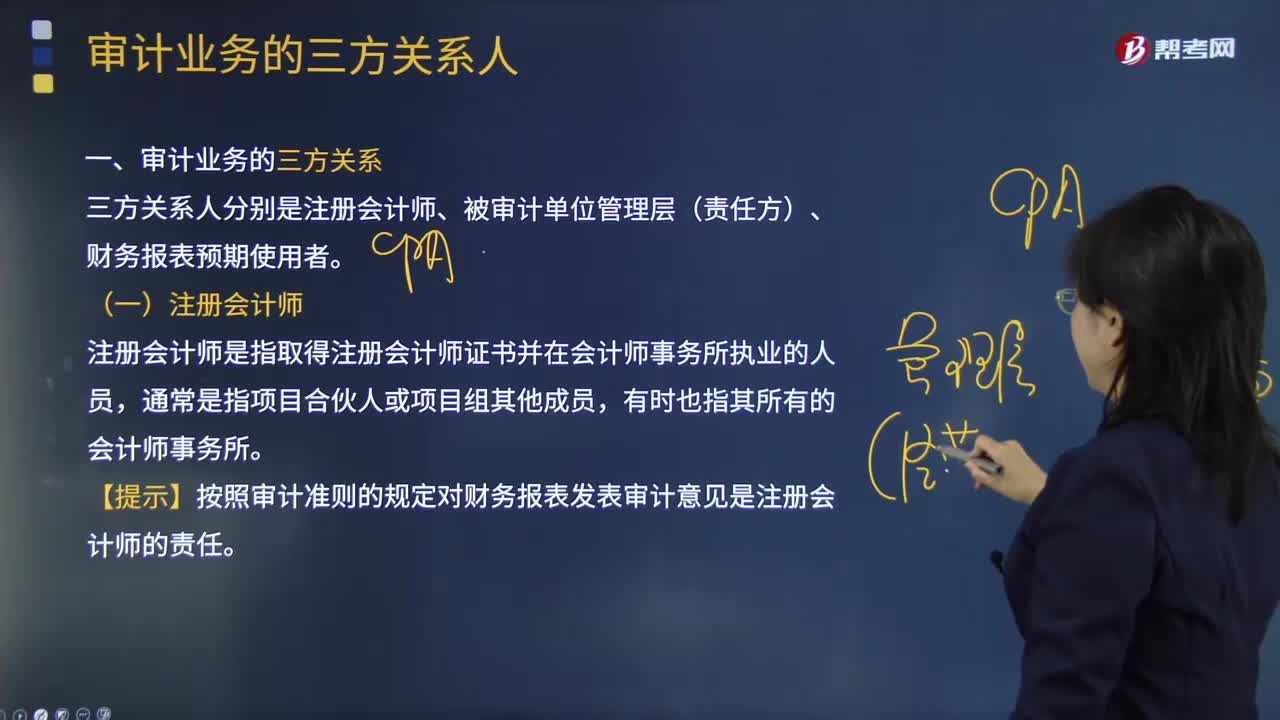

02:25帶你了解什么是注冊會計(jì)師?:三方關(guān)系人分別是注冊會計(jì)師、被審計(jì)單位管理層(責(zé)任方)、財(cái)務(wù)報表預(yù)期使用者。注冊會計(jì)師是指取得注冊會計(jì)師證書并在會計(jì)師事務(wù)所執(zhí)業(yè)的人員,【提示】按照審計(jì)準(zhǔn)則的規(guī)定對財(cái)務(wù)報表發(fā)表審計(jì)意見是注冊會計(jì)師的責(zé)任。按照審計(jì)準(zhǔn)則的規(guī)定對財(cái)務(wù)報表發(fā)表審計(jì)意見是注冊會計(jì)師的責(zé)任。注冊會計(jì)師應(yīng)當(dāng)遵守相關(guān)職業(yè)道德要求,按照審計(jì)準(zhǔn)則的規(guī)定計(jì)劃和實(shí)施審計(jì)工作,注冊會計(jì)師通過簽署審計(jì)報告確認(rèn)其責(zé)任。

02:27

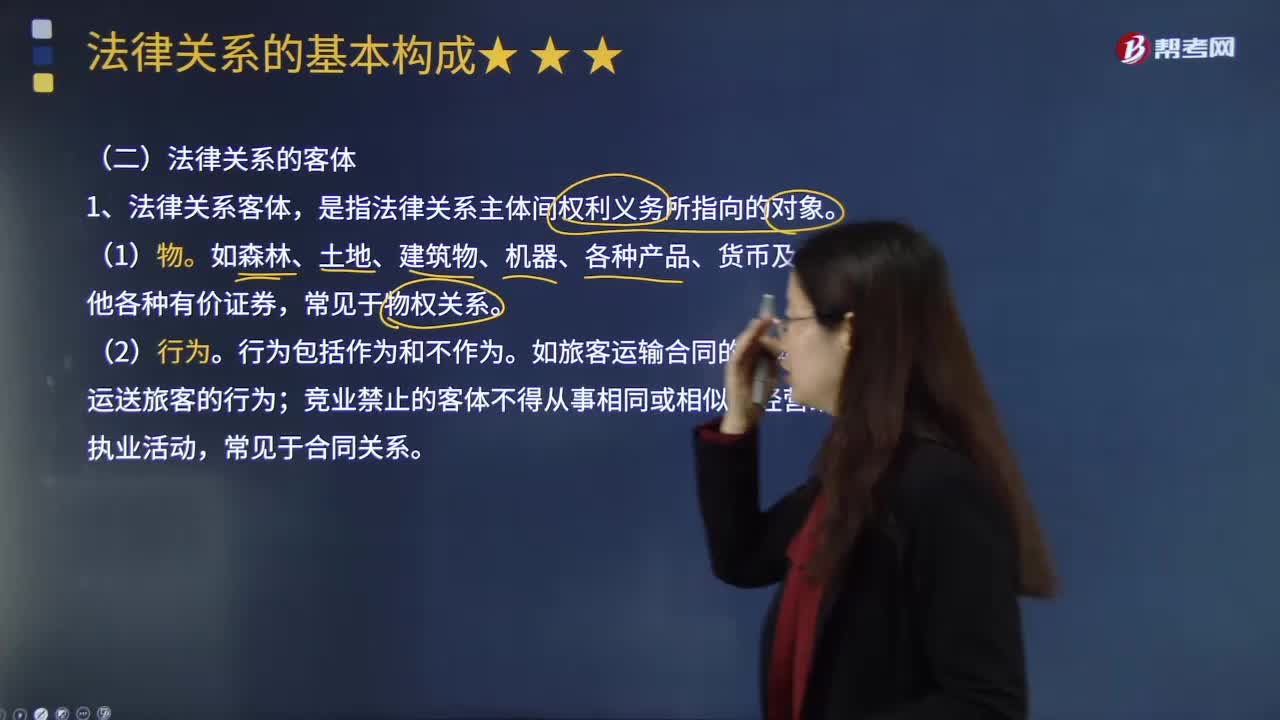

02:27帶你了解什么是法律關(guān)系的客體?:法律關(guān)系客體的含義是什么?法律關(guān)系客體是一定利益的法律形式。就可能成為法律關(guān)系客體。法律關(guān)系建立的目的,客體所承載的利益本身才是法律權(quán)利和法律義務(wù)聯(lián)系的中介。從表現(xiàn)形態(tài)上可以分為物質(zhì)利益和精神利益、有形利益和無形利益、直接利益和間接利益(潛在利益);利益可分為國家利益、社會利益和個人利益,法律關(guān)系客體,是指法律關(guān)系主體間權(quán)利義務(wù)所指向的對象。法律關(guān)系的客體通常包括以下幾類:

05:15

05:15帶你了解什么是規(guī)章的含義?:就執(zhí)行法律、國務(wù)院行政法規(guī)、決定、命令的事項(xiàng)在其職權(quán)范圍內(nèi)制定的規(guī)范性法律文件的總稱。①沒有法律或者國務(wù)院的行政法規(guī)、決定、命令的依據(jù),地方政府規(guī)章不得設(shè)定減損公民、法人和其他組織權(quán)利或者增加其義務(wù)的規(guī)范,可以就執(zhí)行法律、行政法規(guī)、地方性法規(guī)的規(guī)定而需要制定規(guī)章的事項(xiàng)以及屬于本行政區(qū)域的具體行政管理事項(xiàng)“A.全國人大常委會有權(quán)部分修改由全國人大制定的基本法律。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日