下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:02

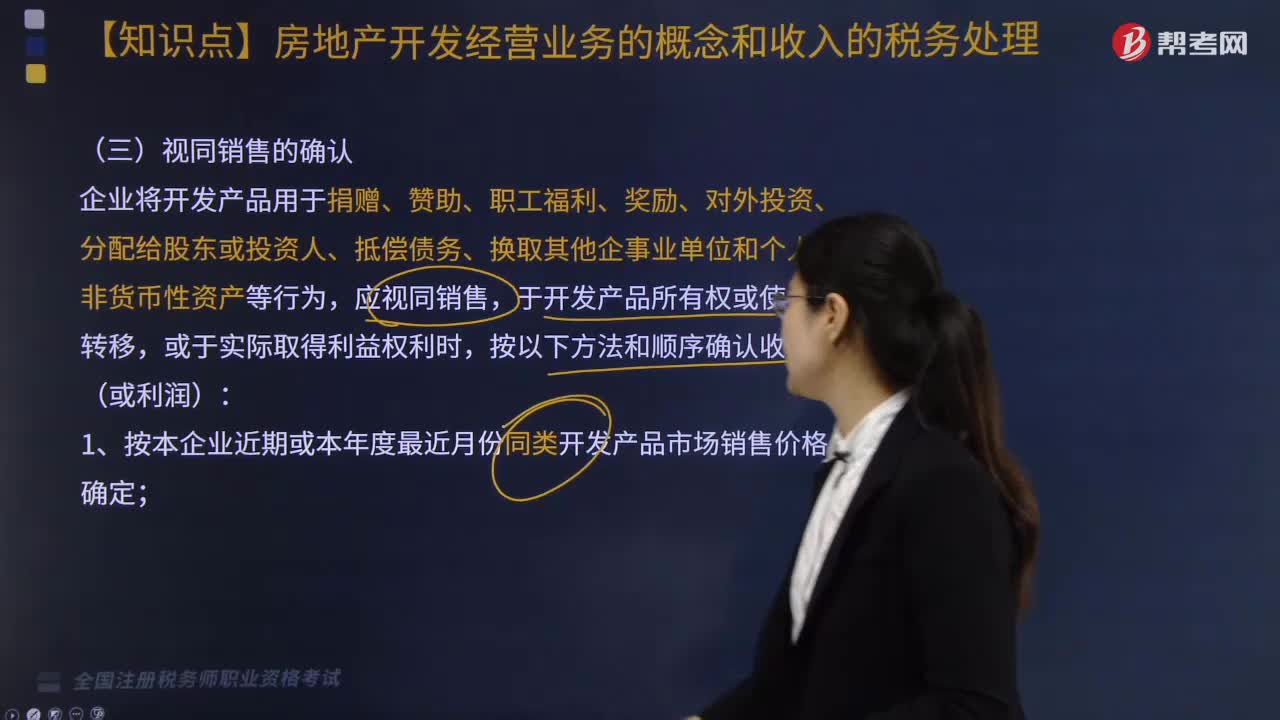

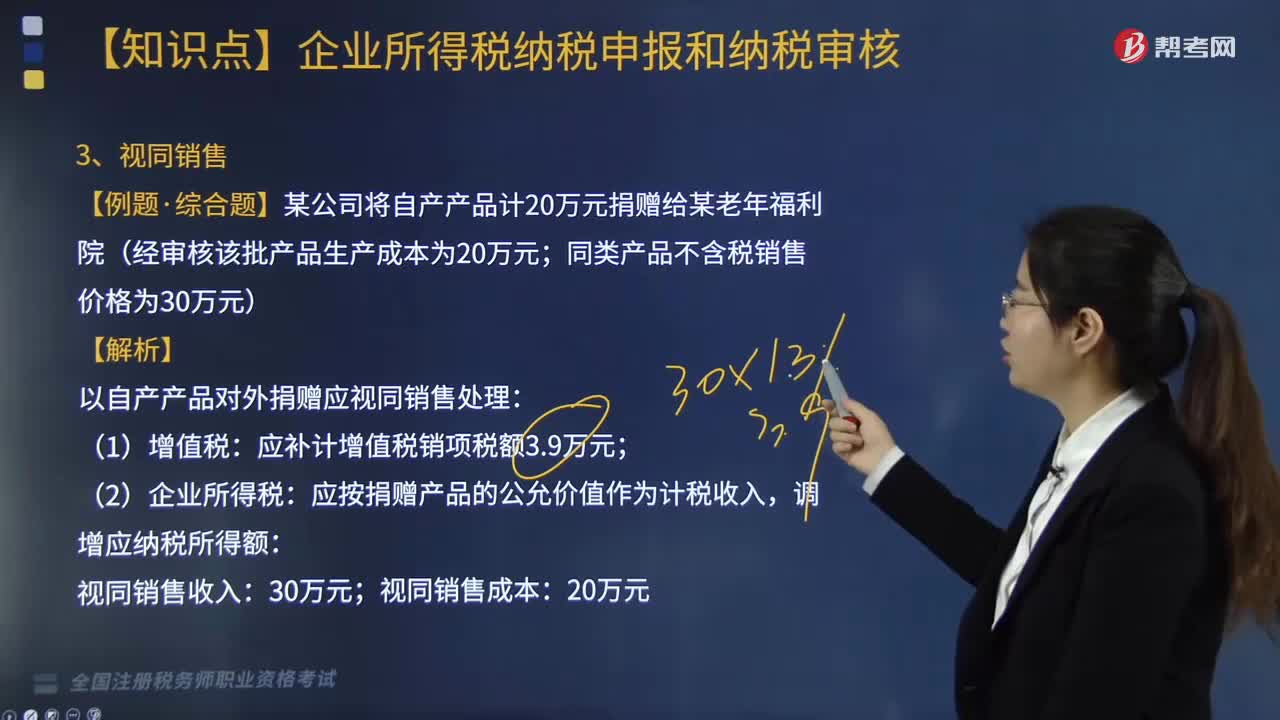

04:02企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

11:45

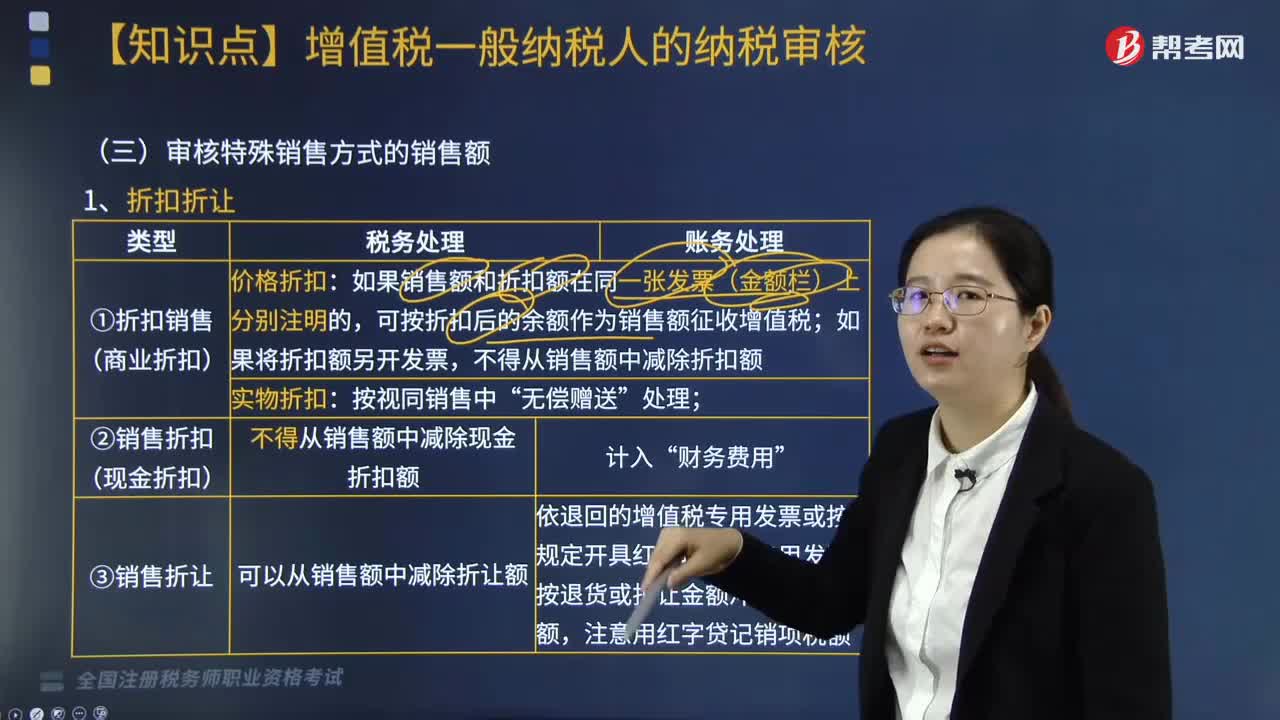

11:45審核特殊銷售方式的銷售額有哪些?:審核特殊銷售方式的銷售額有七種:折扣折讓、以舊換新(金銀首飾以舊換新例外)、還本銷售、以物易物、帶包裝銷售貨物、包裝物押金(除啤酒、黃酒外的酒類產品特殊)、包裝物租金。【例題·單選題】某工藝品廠為增值稅一般納稅人,該工藝品廠給予甲企業(yè)15%的銷售折讓。該工藝品廠此項業(yè)務的銷項稅額為( )元:【例題】某企業(yè)以不含稅價10000元的自產貨物換取同等價值的原材料?貨物和原材料的增值稅稅率均為13%:

13:24

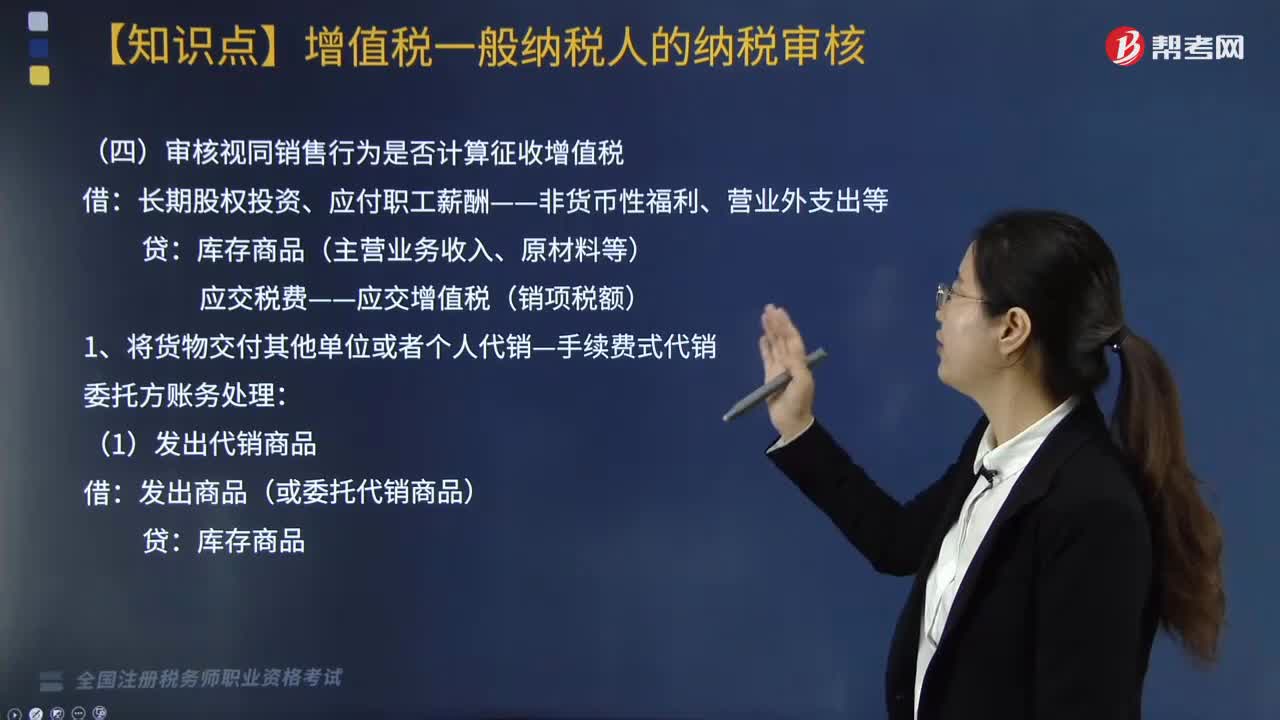

13:24審核視同銷售行為是否計算征收增值稅?:審核視同銷售行為是否計算征收增值稅?長期股權投資、應付職工薪酬——非貨幣性福利、營業(yè)外支出等:應交稅費——應交增值稅(銷項稅額):應交稅費-應交增值稅(銷項稅額):②結轉應收手續(xù)費收入;③收到委托方的增值稅專用發(fā)票并支付剩余貨款。應交稅費——應交增值稅(銷項稅額),應交稅費——應交增值稅(進項稅額)。4. 將自產、委托加工的貨物用于非增值稅應稅項目:

04:12

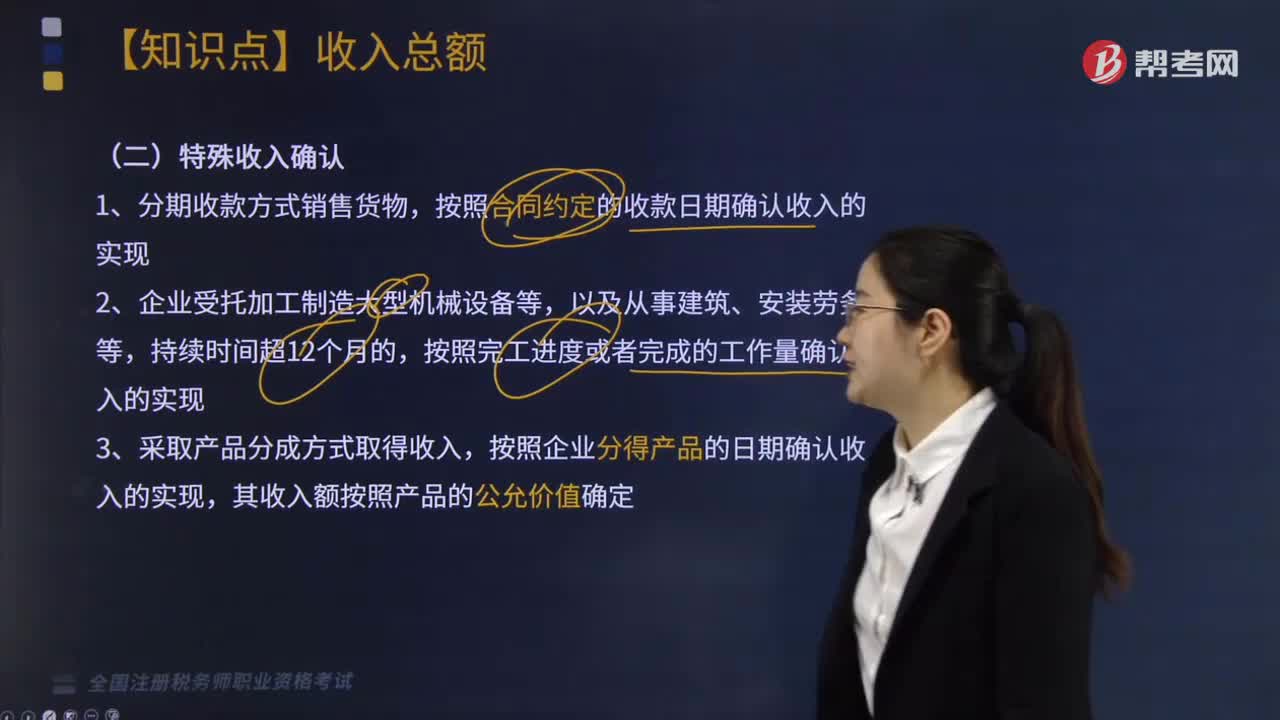

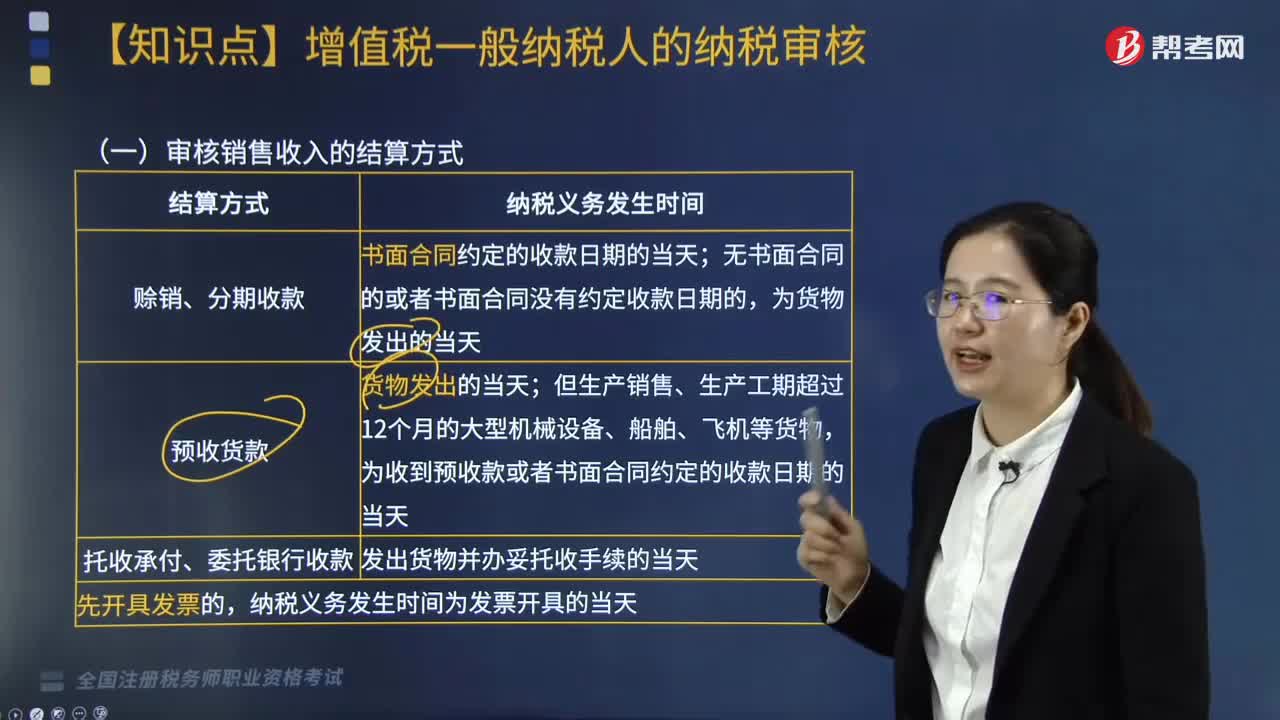

04:12審核銷售收入的結算方式是什么?:審核銷售收入的結算方式可以分為賒銷、分期收款;(1)納稅人發(fā)生應稅行為并收訖銷售款項或者取得索取銷售款項憑據(jù)的當天;納稅人銷售服務、無形資產、不動產過程中或者完成后收到款項;為服務、無形資產轉讓完成的當天或者不動產權屬變更的當天。(2)納稅人提供租賃服務采取預收款方式的,其納稅義務發(fā)生時間為收到預收款的當天。被工程發(fā)包方從應支付的工程款中扣押的質押金、保證金。

06:36

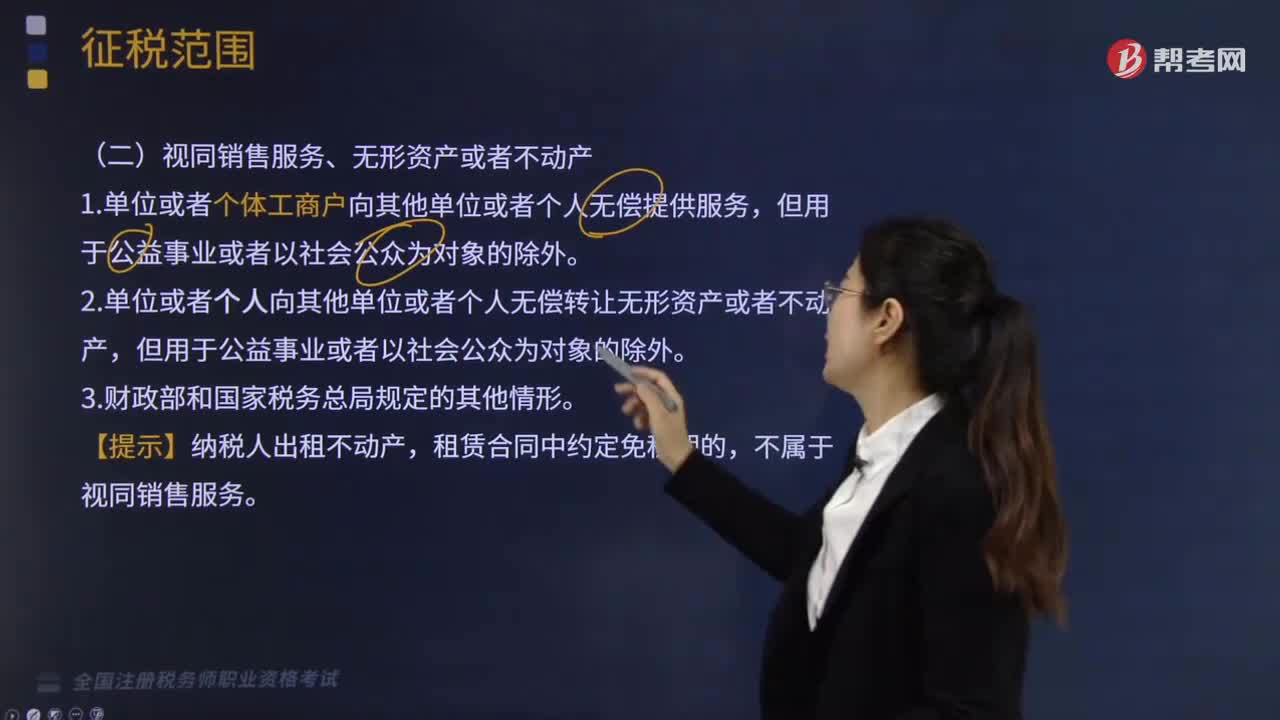

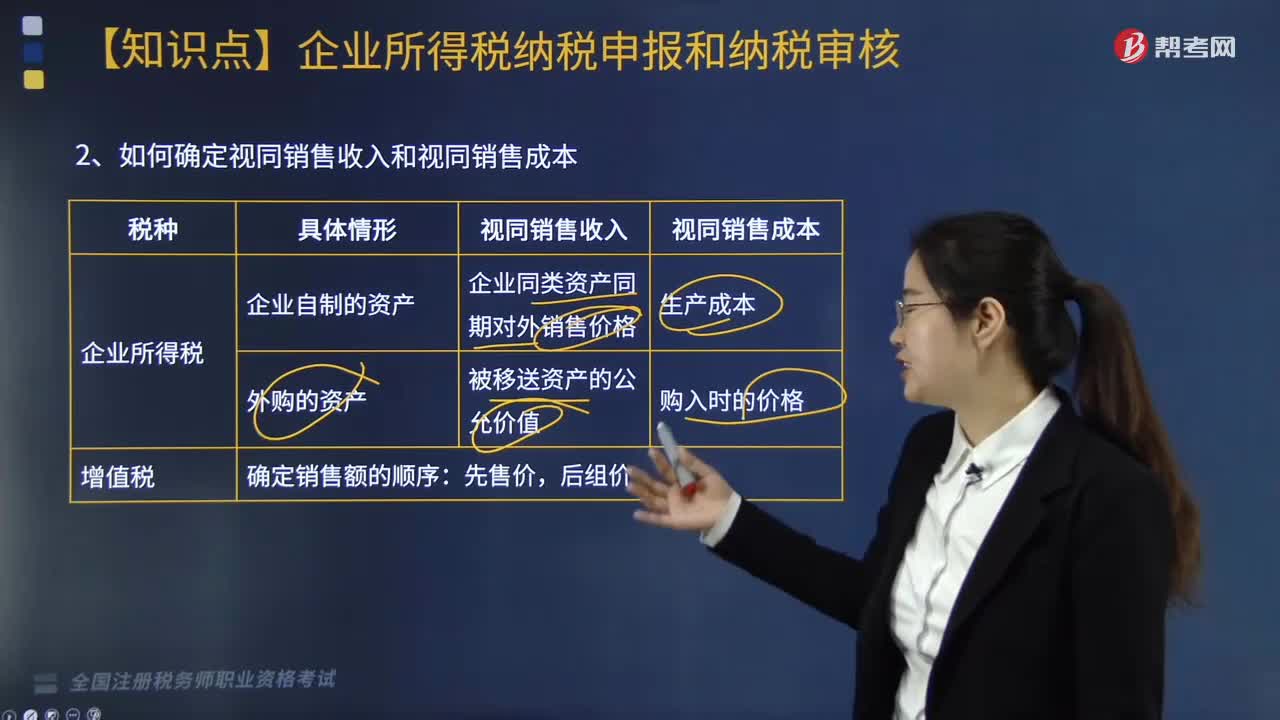

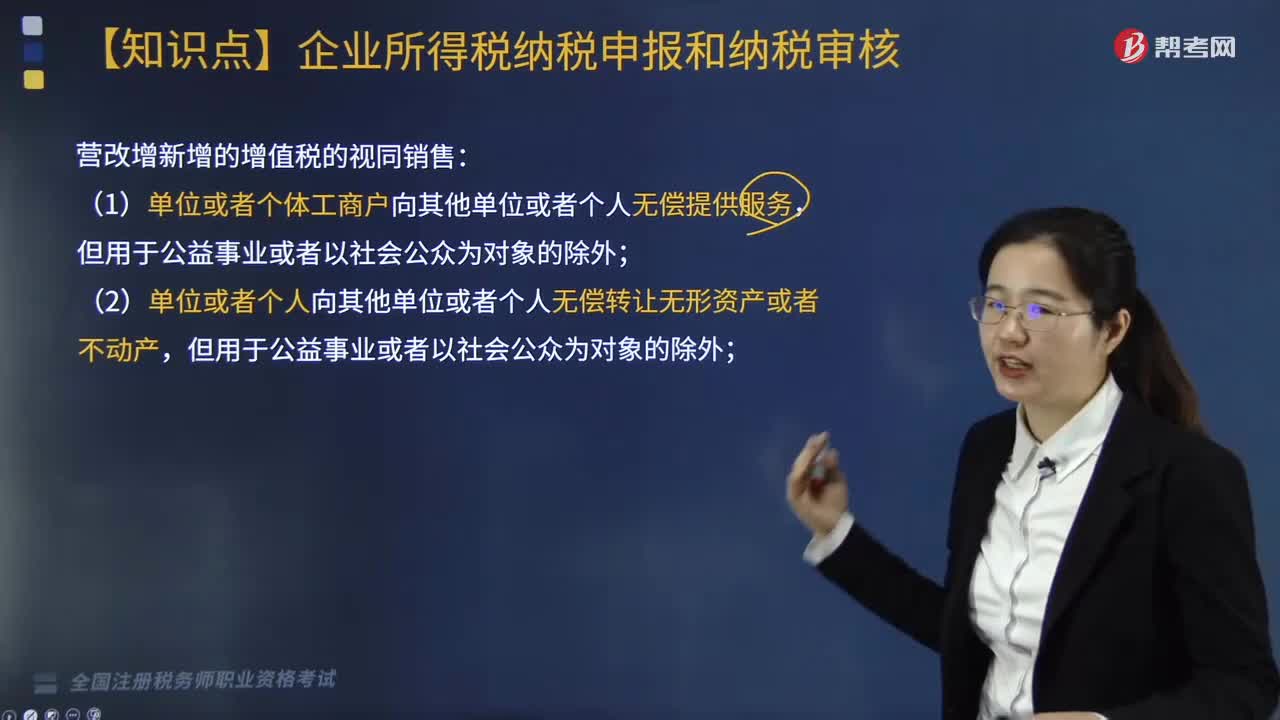

06:36如何審核視同銷售貨物、服務、無形資產或者不動產?:如何審核視同銷售貨物、服務、無形資產或者不動產?視同銷售貨物和營改增新增的視同銷售,2. 營改增新增的視同銷售,(1)單位或者個體工商戶向其他單位或者個人無償提供服務;增值稅的視同銷售≠企業(yè)所得稅的視同銷售,【例題·多選題】根據(jù)增值稅規(guī)定。下列行為應視同銷售征收增值稅的有( ),C. 將委托加工收回的卷煙用于贈送客戶,E. 某企業(yè)將資金無償借給其他企業(yè)使用。屬于自產貨物用于應稅項目

07:08

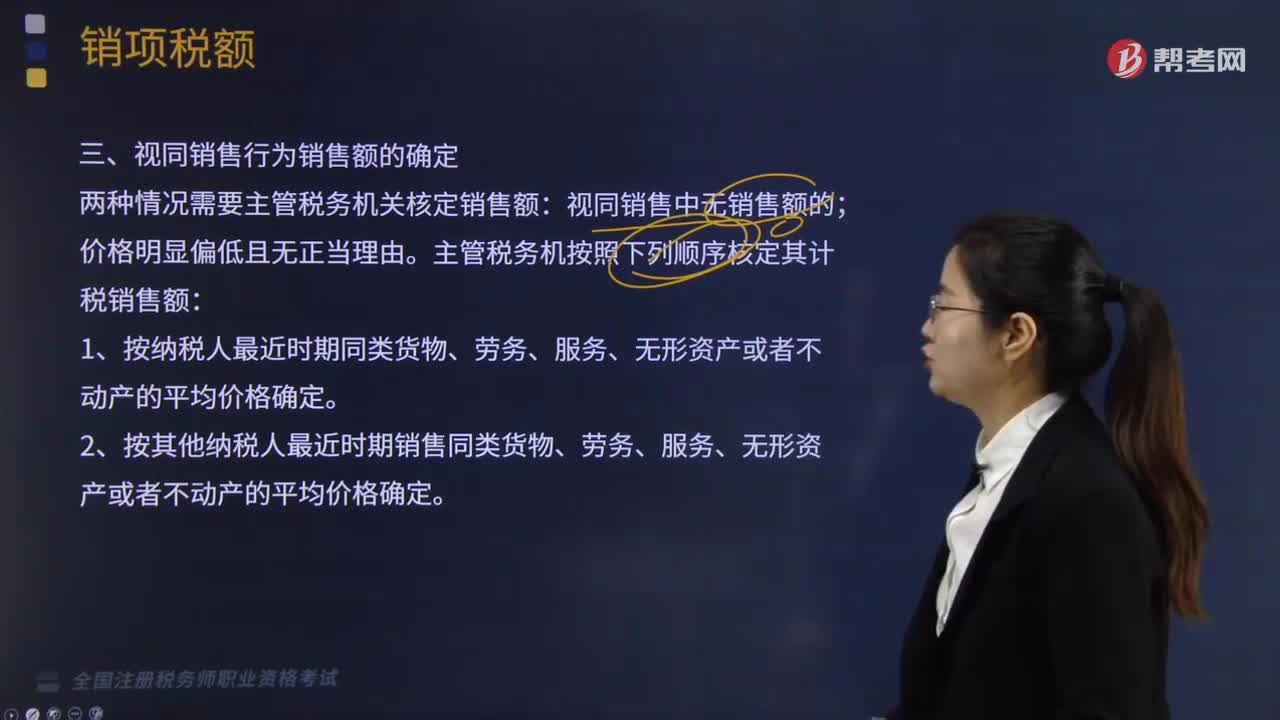

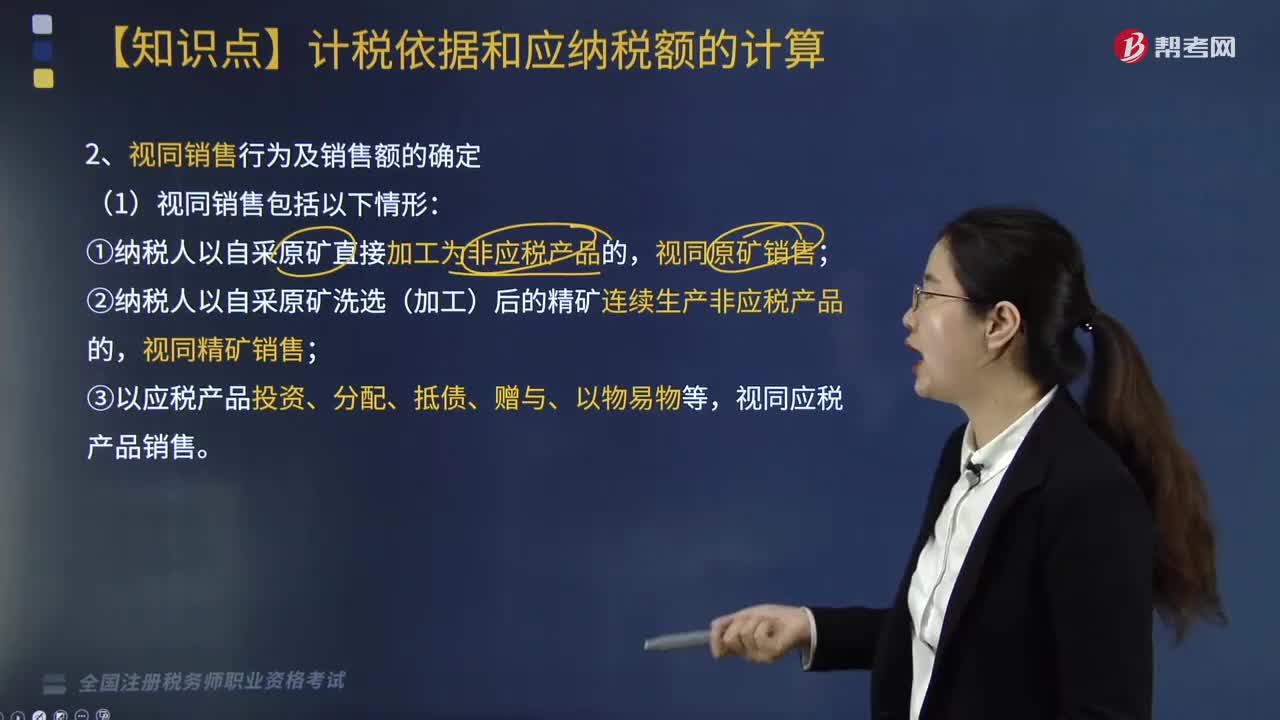

07:08視同銷售包括哪些情形?:納稅人以自采原礦直接加工為非應稅產品的,納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產非應稅產品的,一、納稅人有視同銷售應稅產品行為而無銷售價格的,稅務機關應按下列順序確定其應稅產品計稅價格:③按應稅產品組成計稅價格確定:④按后續(xù)加工非應稅產品銷售價格。視同銷售非應稅產品繳納資源稅,視同銷售原煤繳納資源稅,視同銷售精礦繳納資源稅,視同銷售原礦繳納資源稅,納稅人開采或者生產應稅產品。

03:17

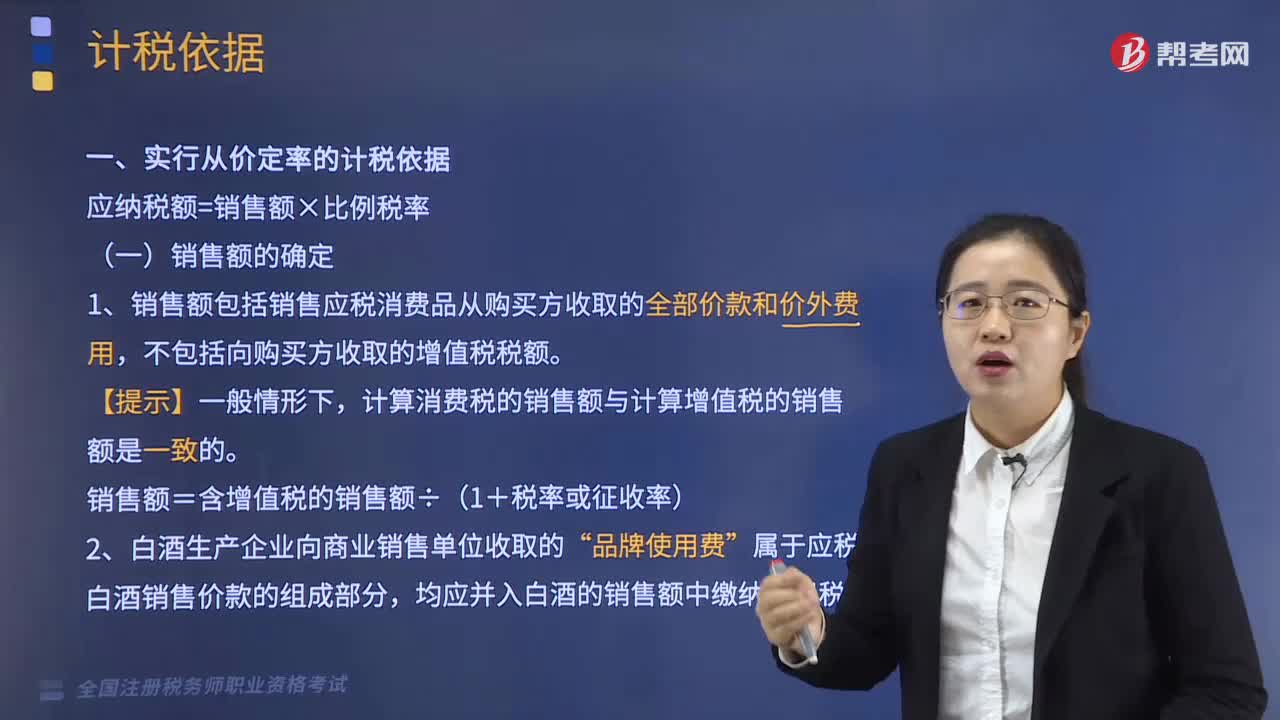

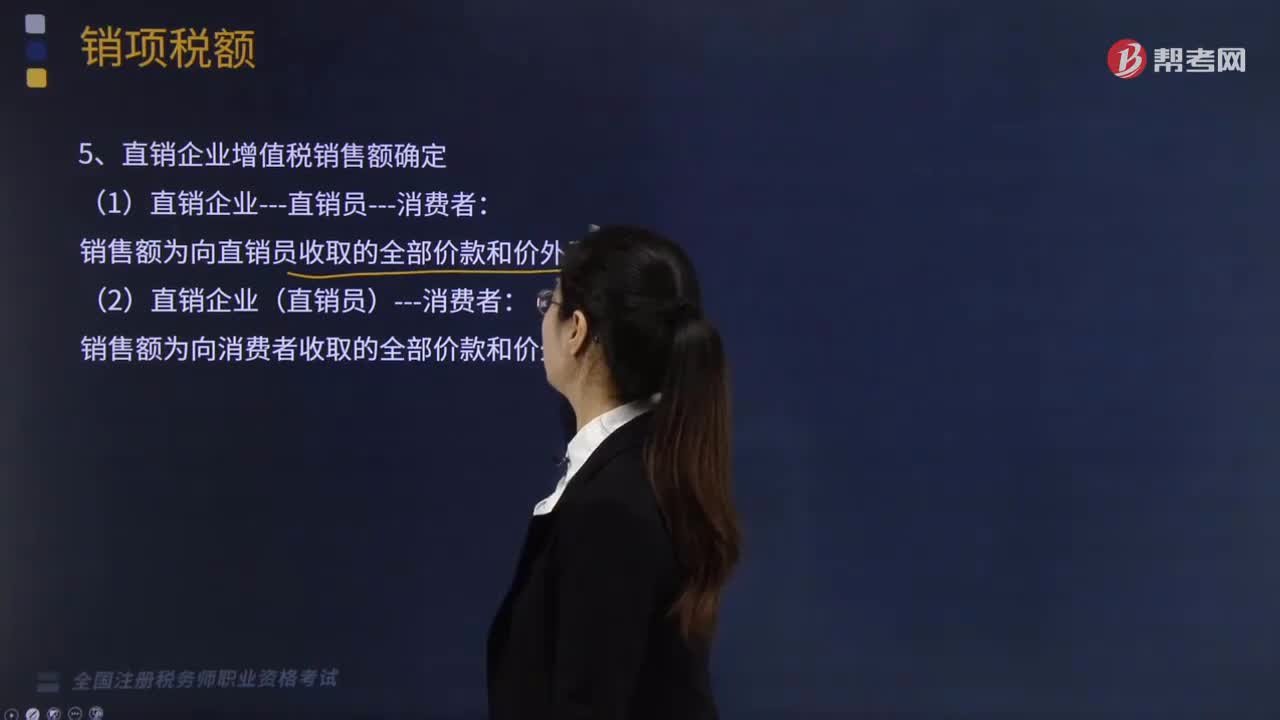

03:17增值稅銷售額如何確定?:納稅人銷售應稅產品向購買方收取的全部價款和價外費用,不包括增值稅銷項稅額和運雜費用。【提示】價外費用視為含增值稅,納稅人在計算應稅產品計稅銷售額時,(2)屬于納稅人銷售應稅產品環(huán)節(jié)發(fā)生的運雜費用,(4)將運雜費用與計稅銷售額分別進行核算。計算增值稅的銷售額應包括的項目有三類,分別是向購買方收取的全部價款、價外費用和價內稅金。分企業(yè)還會涉及價內稅金即消費稅關稅等。

02:07

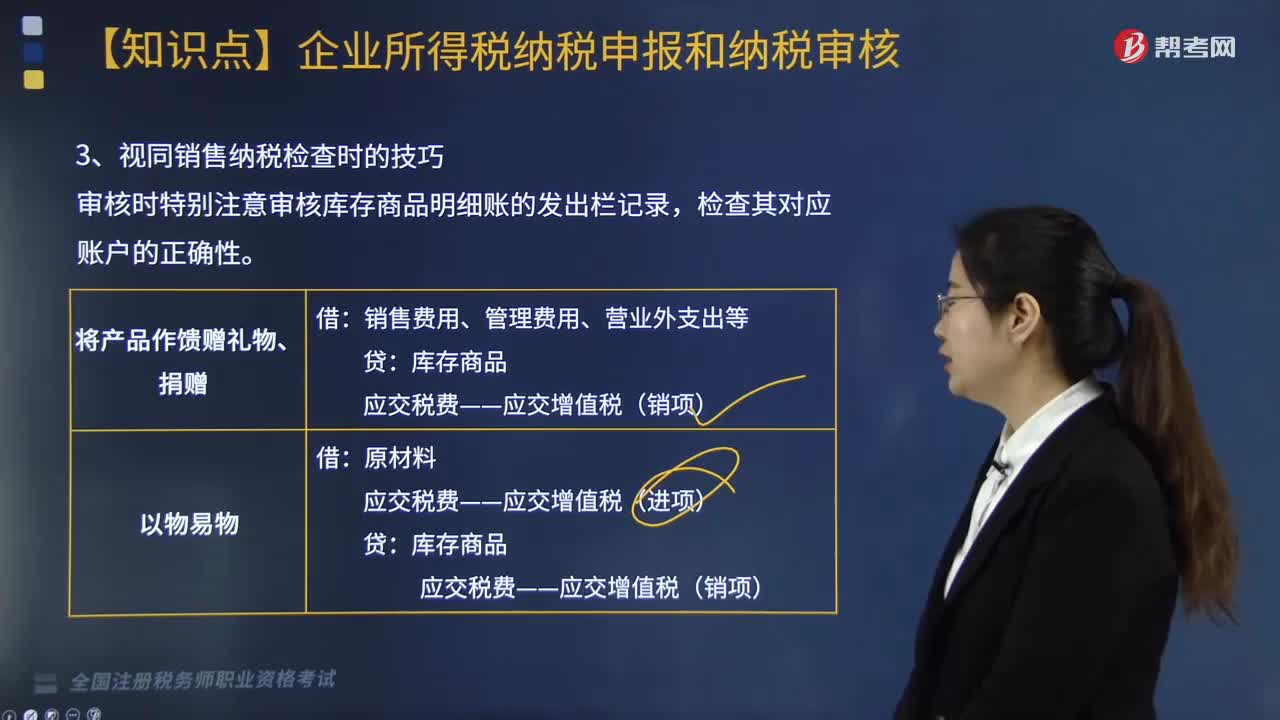

02:07視同銷售的賬務處理怎么做?:視同銷售的賬務處理怎么做?視同銷售的賬務處理如下:(1)企業(yè)將自產、委托加工、購買的貨物用于非貨幣性資產交換、抵償債務的,按換出資產的公允價值和規(guī)定的稅率計算銷項稅額,(2)企業(yè)將自產、委托加工的貨物用于免征增值稅項目、簡易計稅方法計稅項目、集體福利和個人消費,按照視同銷售計算出的銷項稅額和貨物的成本:根據(jù)按視同銷售計算出的銷項稅額和貨物的成本,應交稅費——應交增值稅(銷項稅額)。

08:05

08:05視同銷售的有關賬務如何進行會計處理?:視同銷售的有關賬務如何進行會計處理?一般納稅人的會計處理包括集體福利、對外投資、分配利潤、對外捐贈、無償提供服務、無償轉讓無形資產或者不動產,(1)將自產、委托加工的貨物用于非增值稅應稅項目;(2)將自產、委托加工的貨物用于集體福利或者個人消費;a.購入時已抵扣增值稅進項稅額:應交稅費—應交增值稅(進項稅額):應交稅費—應交增值稅(進項稅額轉出):b.購入時未抵扣增值稅進項稅額:庫存商品(成本)

05:55

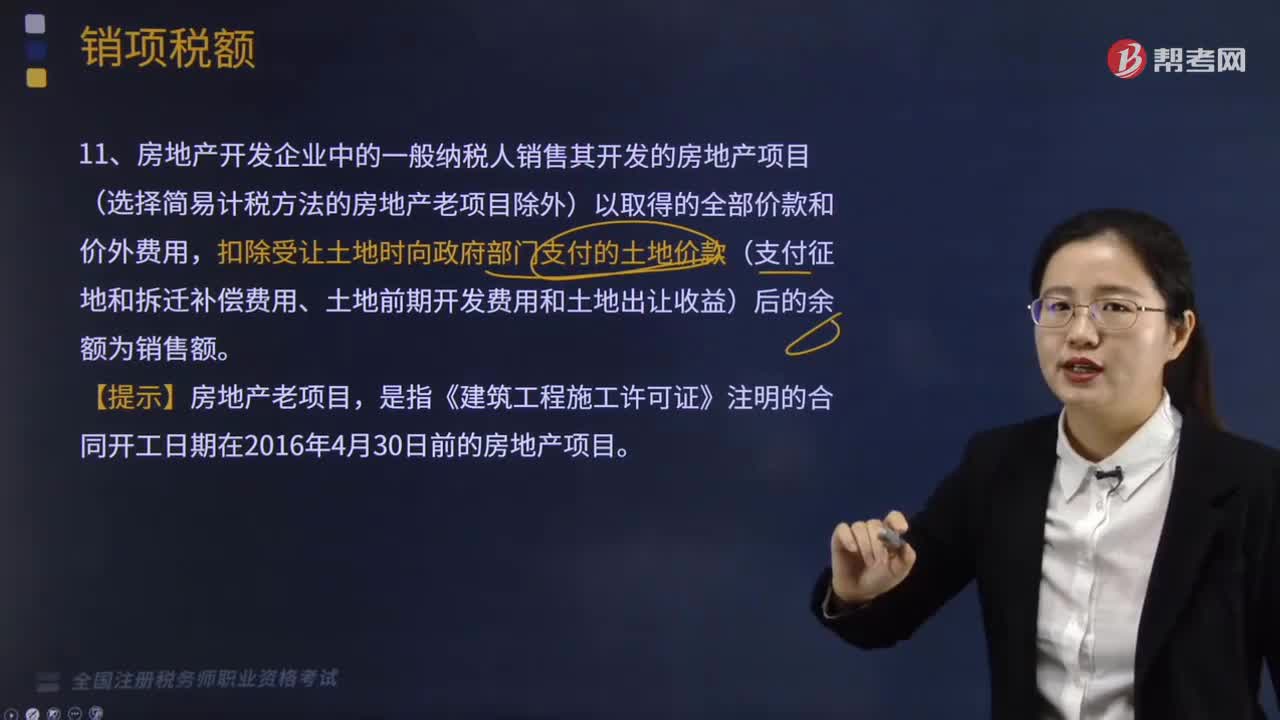

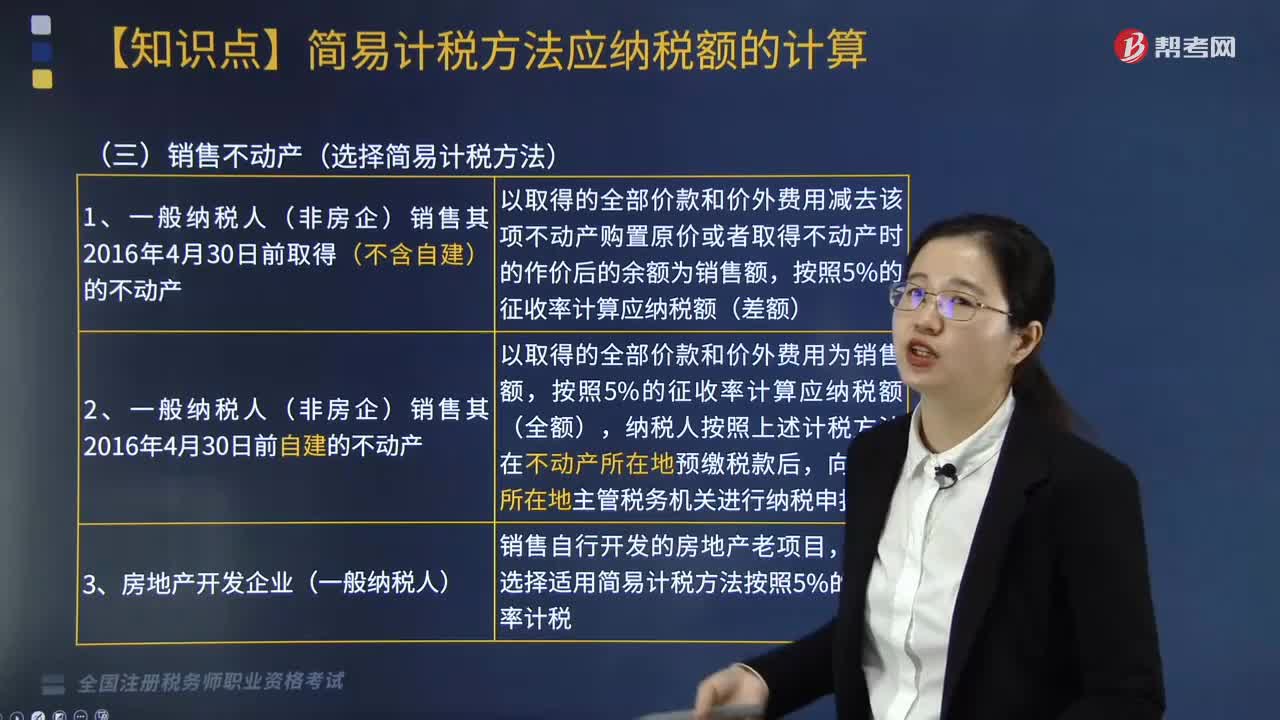

05:55“營改增”后一般納稅人按簡易方法計稅的銷售不動產有哪些?:后一般納稅人按簡易方法計稅的銷售不動產有“1.一般納稅人(非房企)銷售其2016年4月30日前取得(不含自建)的不動產以取得的全部價款和價外費用減去該項不動產購置原價或者取得不動產時的作價后的余額為銷售額”2.一般納稅人(非房企)銷售其2016年4月30日前自建的不動產以取得的全部價款和價外費用為銷售額。

10:58

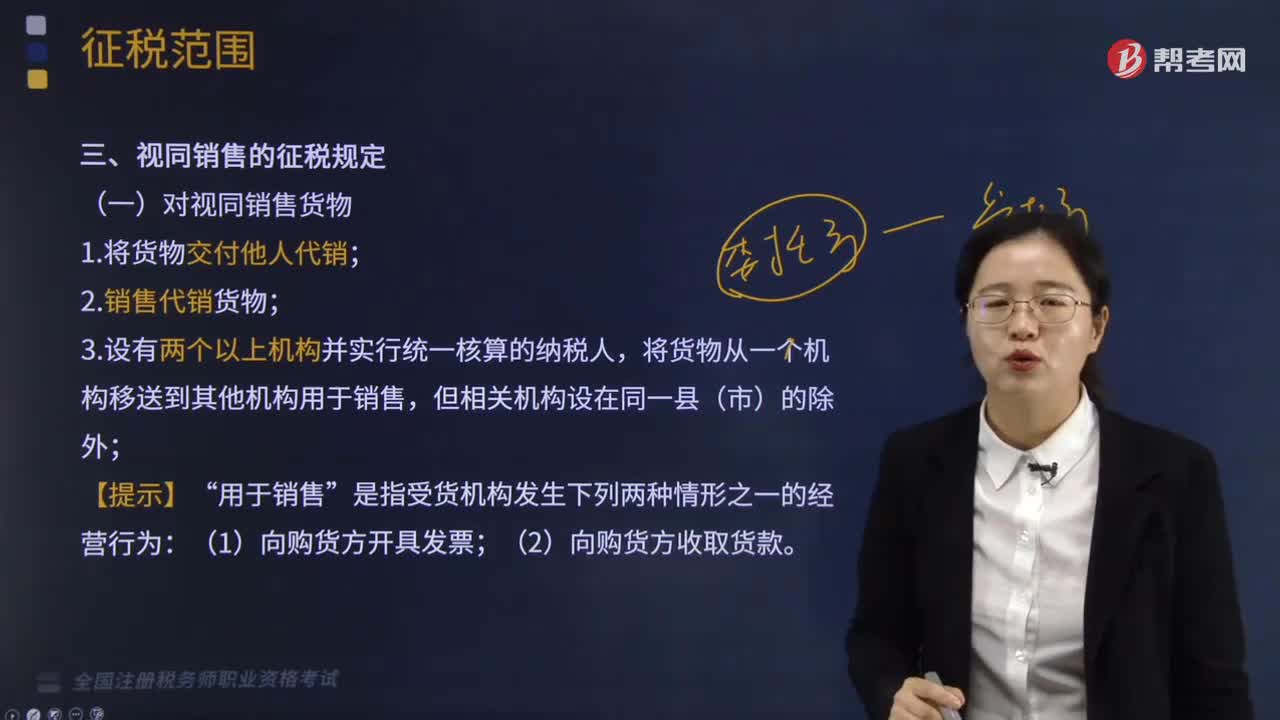

10:58對視同銷售貨物行為的征稅規(guī)定有什么?:對視同銷售貨物行為的征稅規(guī)定:將貨物從一個機構移送到其它機構用于銷售(關注條件):(四)將自產、委托加工的貨物用于非增值稅應稅項目,(五)將自產、委托加工的貨物用于集體福利或個人消費;(六)將自產、委托加工或購買的貨物作為投資;(七)將自產、委托加工或購買的貨物分配給股東或投資者“(八)將自產、委托加工或購買的貨物無償贈送給他人”試點規(guī)定的視同銷售服務、無形資產或者不動產。

05:04

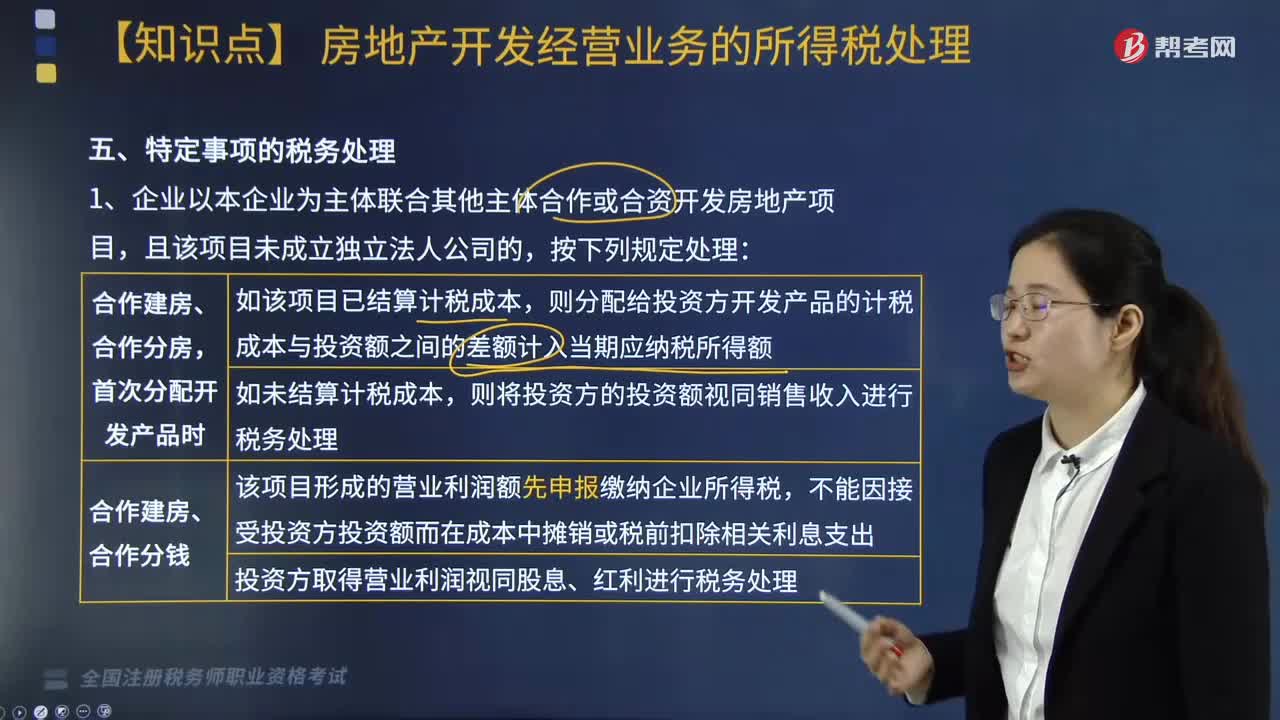

05:04特定事項的稅務處理按照什么方法進行?:將其分解為轉讓土地使用權和購入開發(fā)產品兩項業(yè)務進行所得稅處理。當年企業(yè)所得稅匯算清繳出現(xiàn)虧損且有其他后續(xù)開發(fā)項目的。該虧損應按照稅法規(guī)定向以后年度結轉,(2)企業(yè)按規(guī)定對開發(fā)項目進行土地增值稅清算后,計算出該項目由于土地增值稅原因導致的項目開發(fā)各年度多繳企業(yè)所得稅稅款:(1)該項目繳納的土地增值稅總額,但不包括企業(yè)銷售的增值額未超過扣除項目金額20%的普通標準住宅的銷售收入;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日