注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

00:26公司并購與重組是什么?:公司并購與重組是什么?并購重組是兩個以上公司合并、組建新公司或相互參股。它往往同廣義的兼并和收購是同一意義,它泛指在市場機(jī)制作用下,企業(yè)為了獲得其他企業(yè)的控制權(quán)而進(jìn)行的產(chǎn)權(quán)交易活動。

00:52

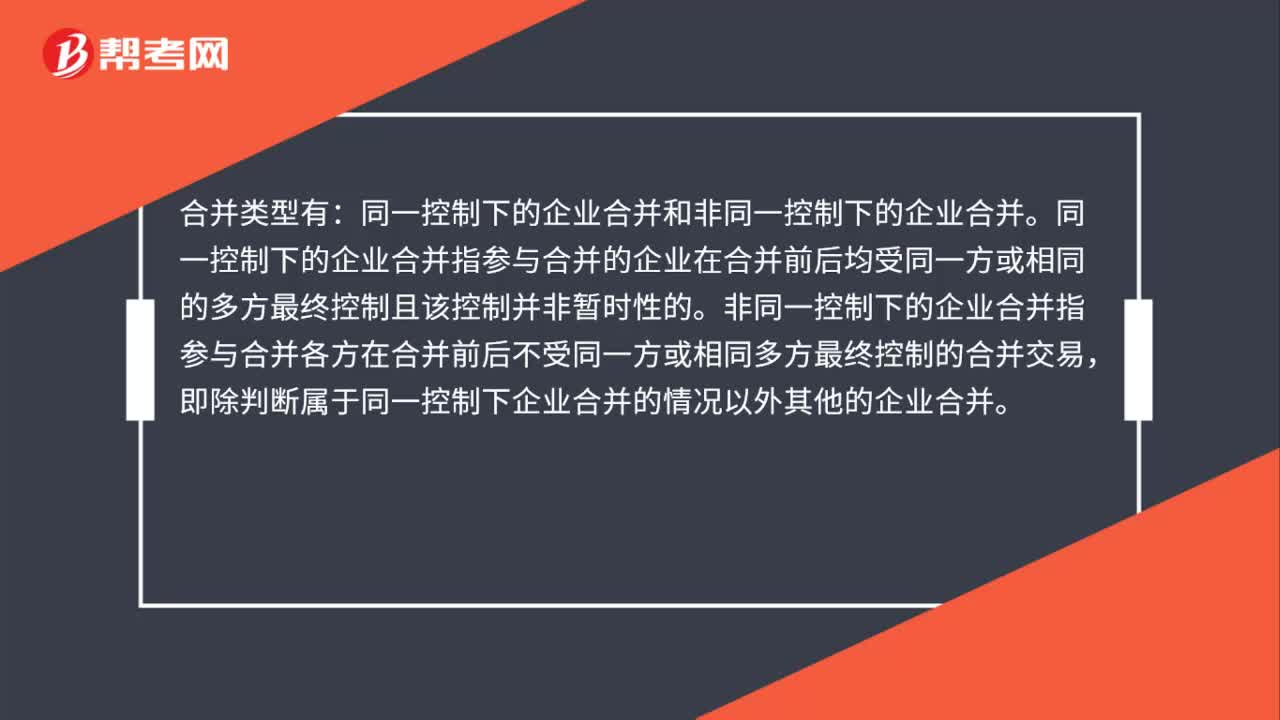

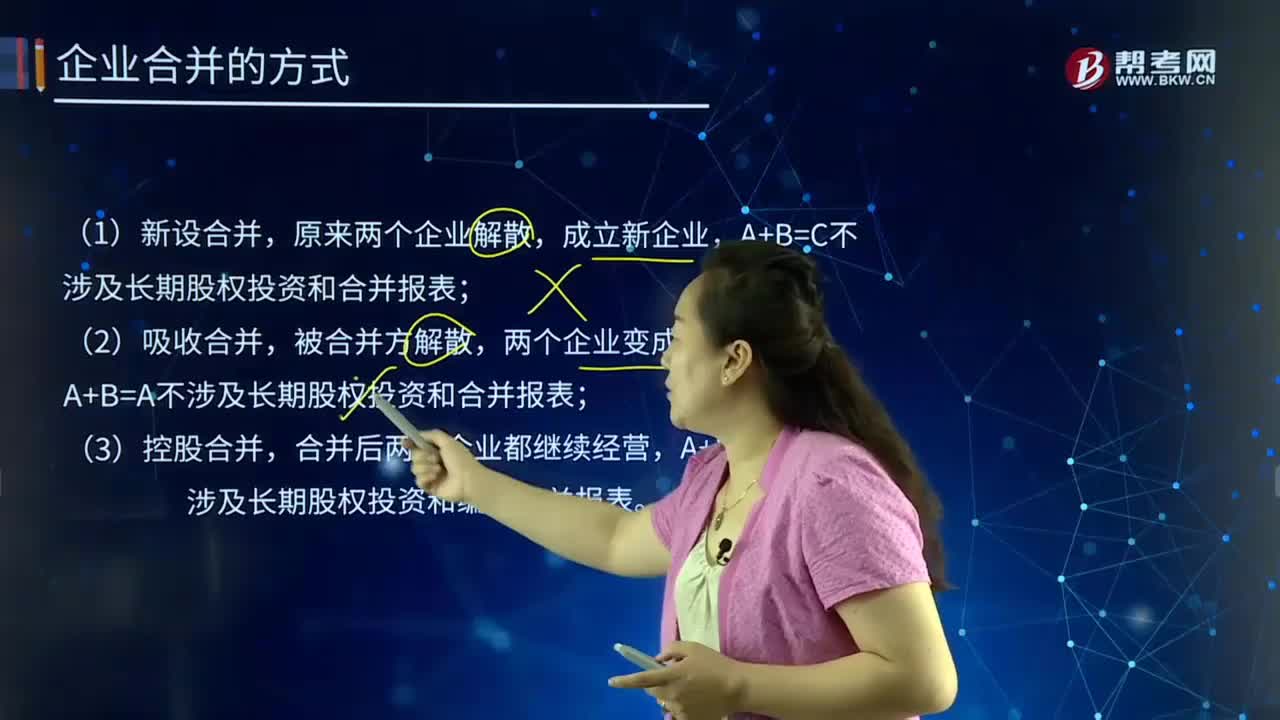

00:52企業(yè)合并的方式有哪些?:企業(yè)合并的方式有哪些?企業(yè)合并亦稱“公司合并”兩個或者兩個以上的企業(yè)通過訂立合并協(xié)議。企業(yè)合并的結(jié)果是。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和,企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。其中一個企業(yè)接收了其他企業(yè)的資產(chǎn)(包括債務(wù))后繼續(xù)存在而其他企業(yè)被解散的合并方式,解散的企業(yè)稱為被合并企業(yè),指兩個或兩個以上的企業(yè)通過訂立合并協(xié)議,設(shè)立一個新企業(yè)的合并方式,企業(yè)合并的效應(yīng)。(3)控股合并;

00:26

00:26公司并購與重組是什么?:公司并購與重組是什么?并購重組是兩個以上公司合并、組建新公司或相互參股。它往往同廣義的兼并和收購是同一意義,它泛指在市場機(jī)制作用下,企業(yè)為了獲得其他企業(yè)的控制權(quán)而進(jìn)行的產(chǎn)權(quán)交易活動。

03:45

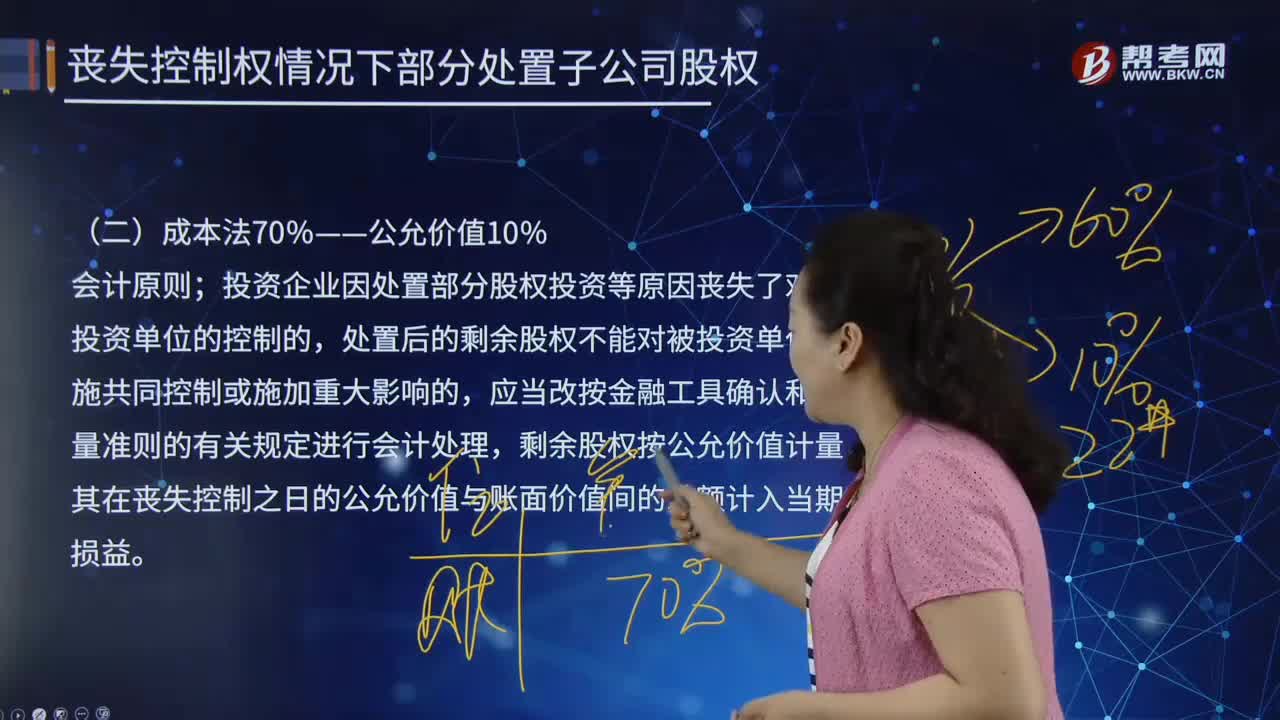

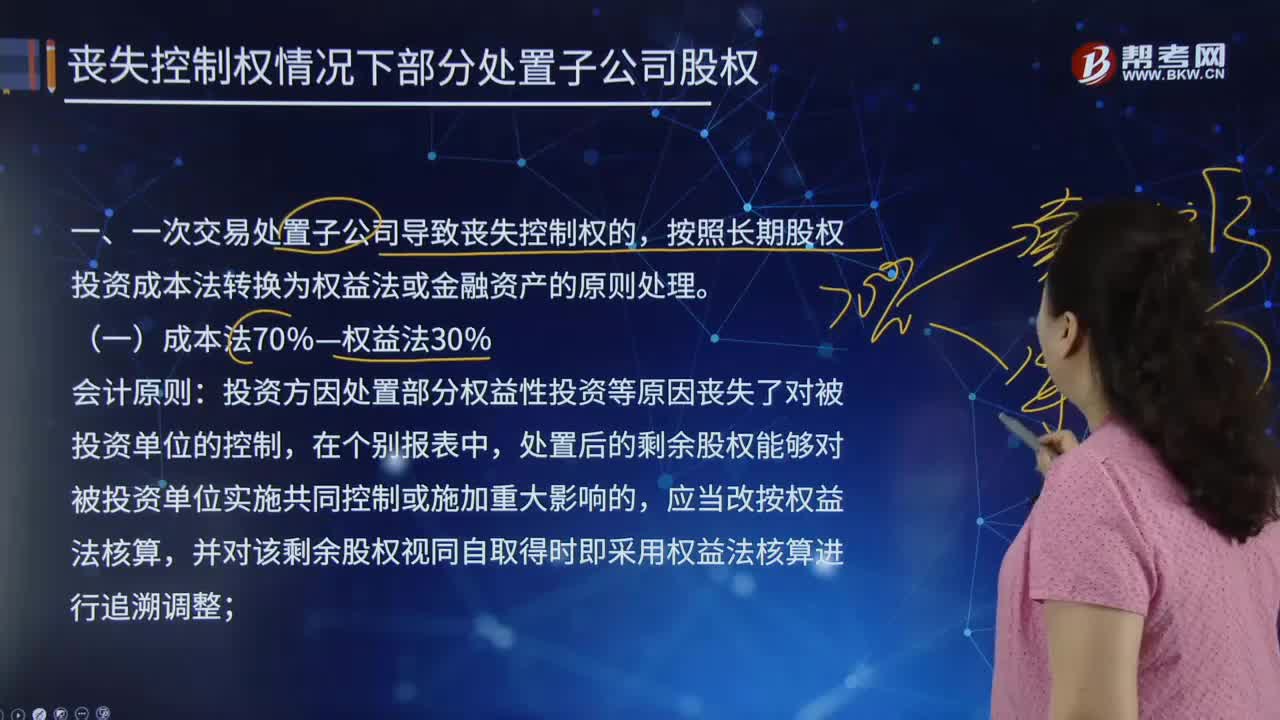

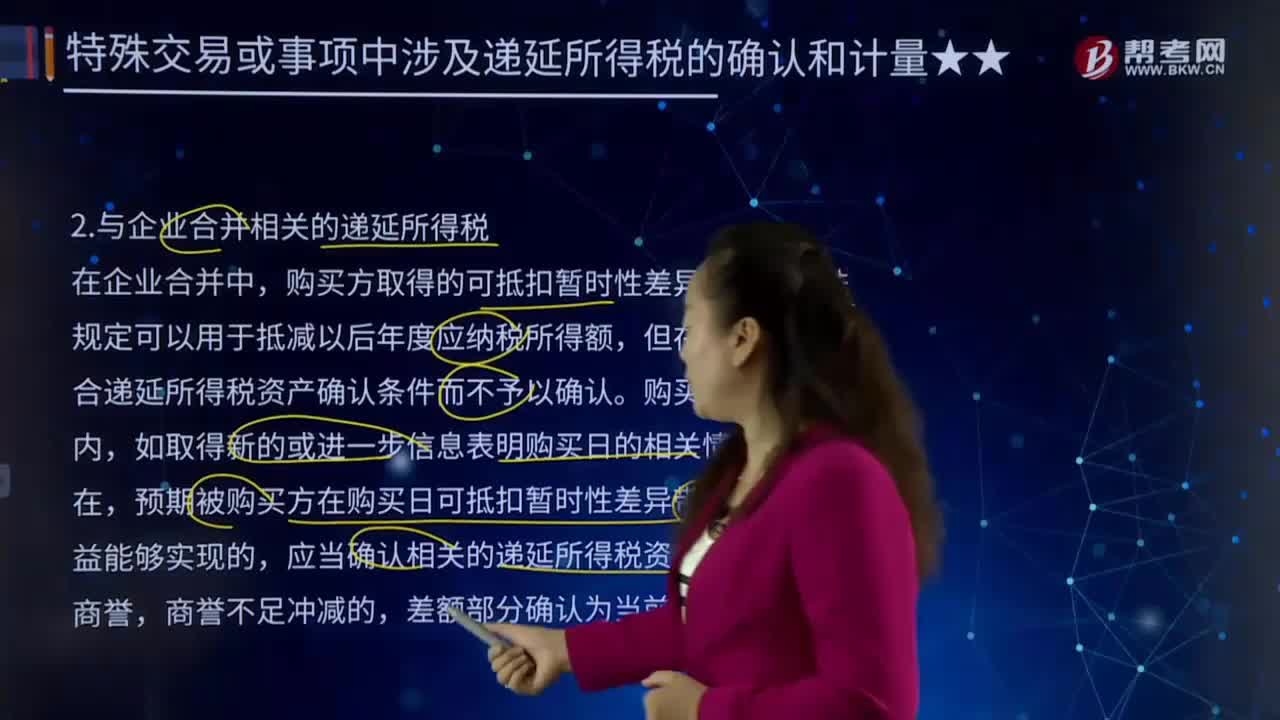

03:45與企業(yè)合并相關(guān)的遞延所得稅有哪些?:與企業(yè)合并相關(guān)的遞延所得稅有哪些?所得稅是各地政府在不同時期對個人應(yīng)納稅收入的定義和征收的百分比不盡相同,但在購買日不符合遞延所得稅資產(chǎn)確認(rèn)條件而不予以確認(rèn)。應(yīng)當(dāng)確認(rèn)相關(guān)的遞延所得稅資產(chǎn),確認(rèn)與企業(yè)合并相關(guān)的遞延所得稅資產(chǎn),【提示】此處指的是購買日不符合遞延所得稅資產(chǎn)確認(rèn)條件的可抵扣暫時性差異,購買日后符合條件確認(rèn)遞延所得稅資產(chǎn)的會計(jì)處理。對購買日符合遞延所得稅資產(chǎn)確認(rèn)條件的可抵扣暫時性差異。

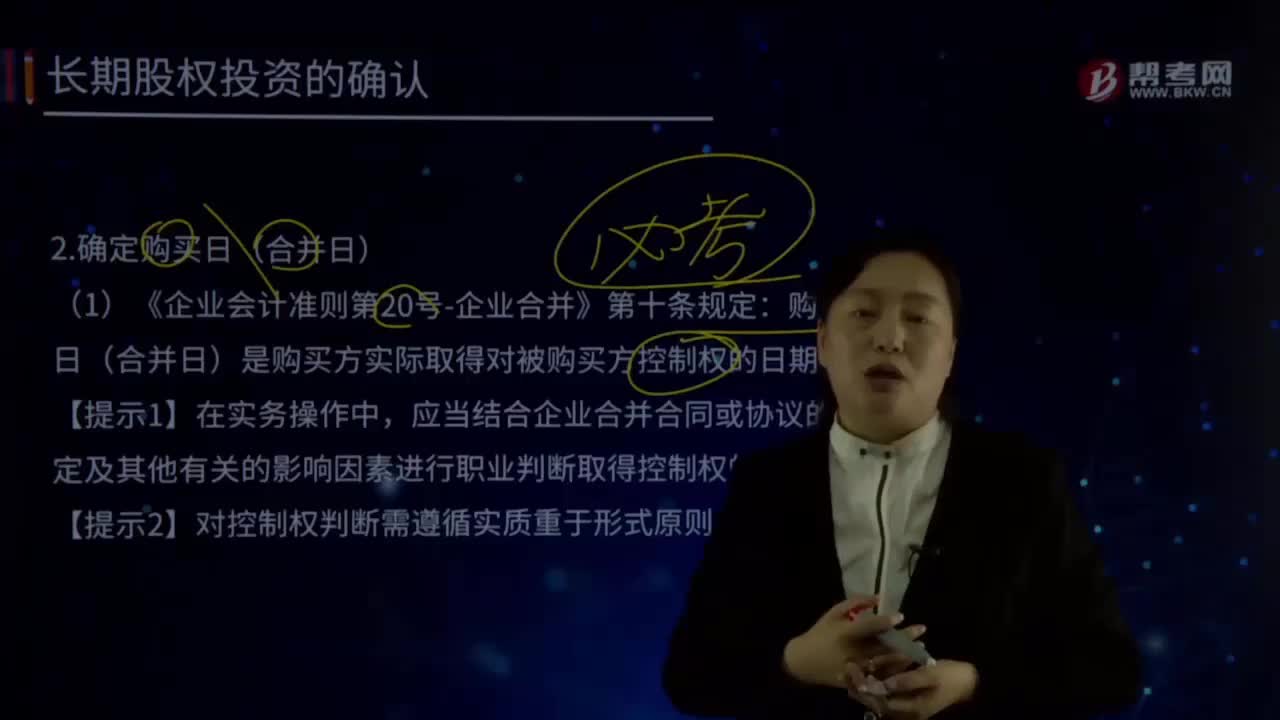

14:23

14:23如何確定購買日(合并日)?:購買日(合并日)是購買方實(shí)際取得對被購買方控制權(quán)的日期。應(yīng)當(dāng)結(jié)合企業(yè)合并合同或協(xié)議的約定及其他有關(guān)的影響因素進(jìn)行職業(yè)判斷取得控制權(quán)的日期。才能夠形成與取得股權(quán)或凈資產(chǎn)相關(guān)的風(fēng)險和報酬的轉(zhuǎn)移。取得相關(guān)批準(zhǔn)是對企業(yè)合并交易或事項(xiàng)進(jìn)行會計(jì)處理的前提。購買方實(shí)際上控制被購買方的財(cái)務(wù)和經(jīng)營政策,購買日是指購買方最終取得對被購買企業(yè)控制權(quán)的日期。

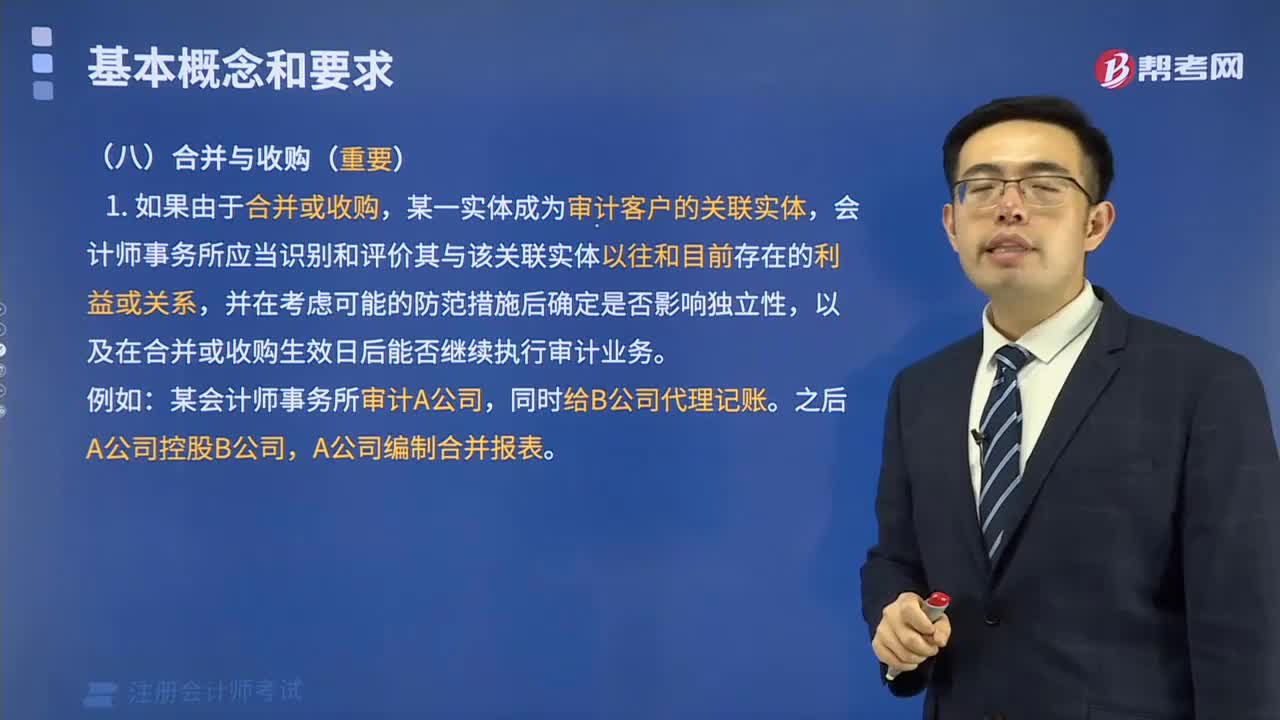

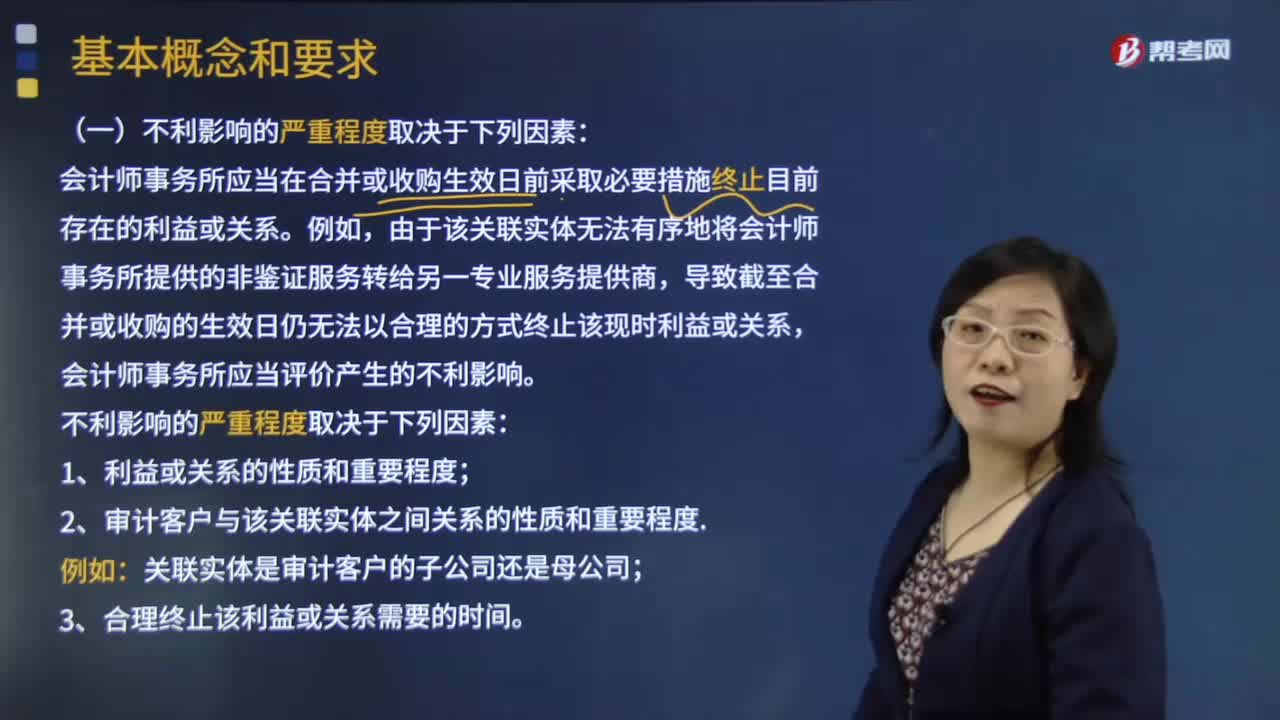

02:02

02:02帶你了解審計(jì)業(yè)務(wù)的合并與收購需要注意什么?:帶你了解審計(jì)業(yè)務(wù)的合并與收購需要注意什么?會計(jì)師事務(wù)所應(yīng)當(dāng)識別和評價其與該關(guān)聯(lián)實(shí)體以往和目前存在的利益或關(guān)系,以及在合并或收購生效日后能否繼續(xù)執(zhí)行審計(jì)業(yè)務(wù)。會計(jì)師事務(wù)所應(yīng)當(dāng)在合并或收購生效日前采取必要措施終止目前存在的利益或關(guān)系。由于該關(guān)聯(lián)實(shí)體無法有序地將會計(jì)師事務(wù)所提供的非鑒證服務(wù)轉(zhuǎn)給另一專業(yè)服務(wù)提供商,導(dǎo)致截至合并或收購的生效日仍無法以合理的方式終止該現(xiàn)時利益或關(guān)系。

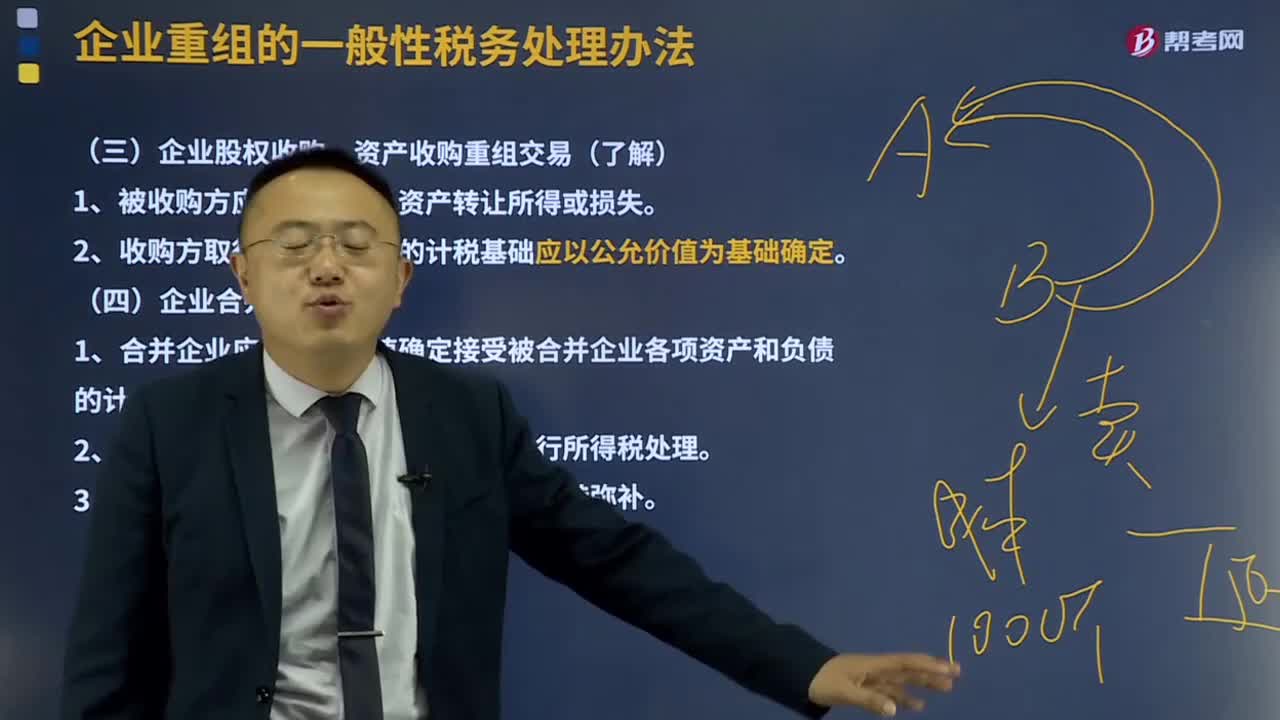

05:16

05:16企業(yè)股權(quán)收購、資產(chǎn)收購重組交易及企業(yè)合并有什么規(guī)定?:企業(yè)股權(quán)收購、資產(chǎn)收購重組交易及企業(yè)合并有什么規(guī)定?1、被收購方應(yīng)確認(rèn)股權(quán)、資產(chǎn)轉(zhuǎn)讓所得或損失。3、被收購企業(yè)的相關(guān)所得稅事項(xiàng)原則上保持不變。企業(yè)股權(quán)收購、資產(chǎn)收購重組交易。是指一家或多家企業(yè)將其全部資產(chǎn)和負(fù)債轉(zhuǎn)讓給另一家現(xiàn)存或新設(shè)企業(yè),被合并企業(yè)股東換取合并企業(yè)的股權(quán)或非股權(quán)支付,1、合并企業(yè)應(yīng)按公允價值確定接受被合并企業(yè)各項(xiàng)資產(chǎn)和負(fù)債的計(jì)稅基礎(chǔ)。

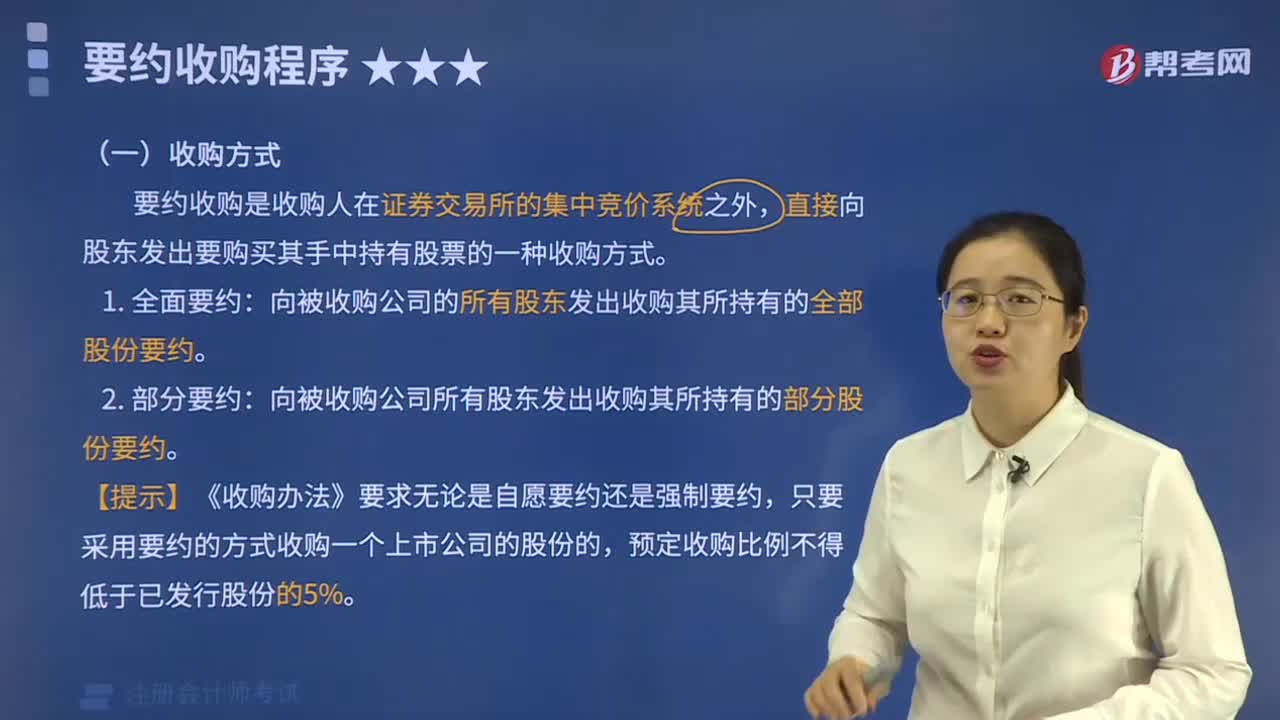

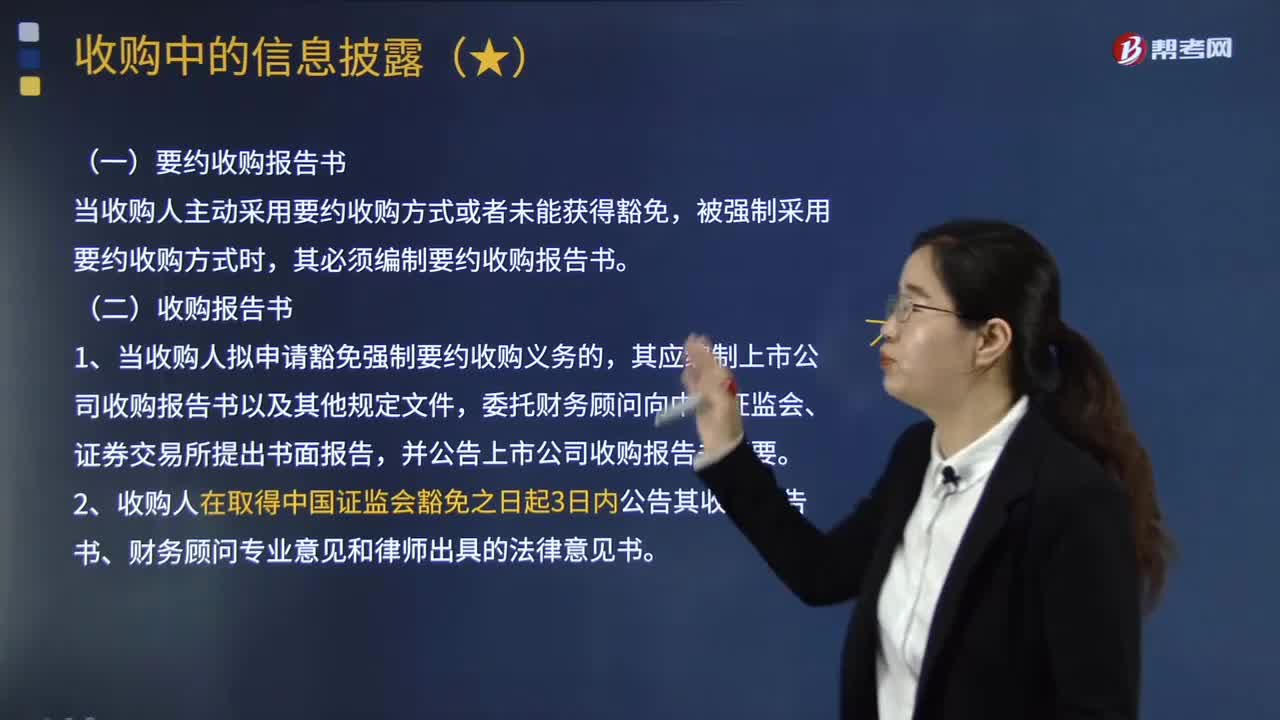

03:50

03:50收購中的信息披露包括哪些內(nèi)容?:以讓目標(biāo)公司的中小股東判斷是否接受收購要約或者對公司未來的前景作出判斷。目標(biāo)公司(被收購公司)的董事會也有一定的信息披露義務(wù)。其必須編制要約收購報告書,其應(yīng)編制上市公司收購報告書以及其他規(guī)定文件。并公告上市公司收購報告書摘要,(2)收購人在取得中國證監(jiān)會豁免之日起3日內(nèi)公告其收購報告書、財(cái)務(wù)顧問專業(yè)意見和律師出具的法律意見書。

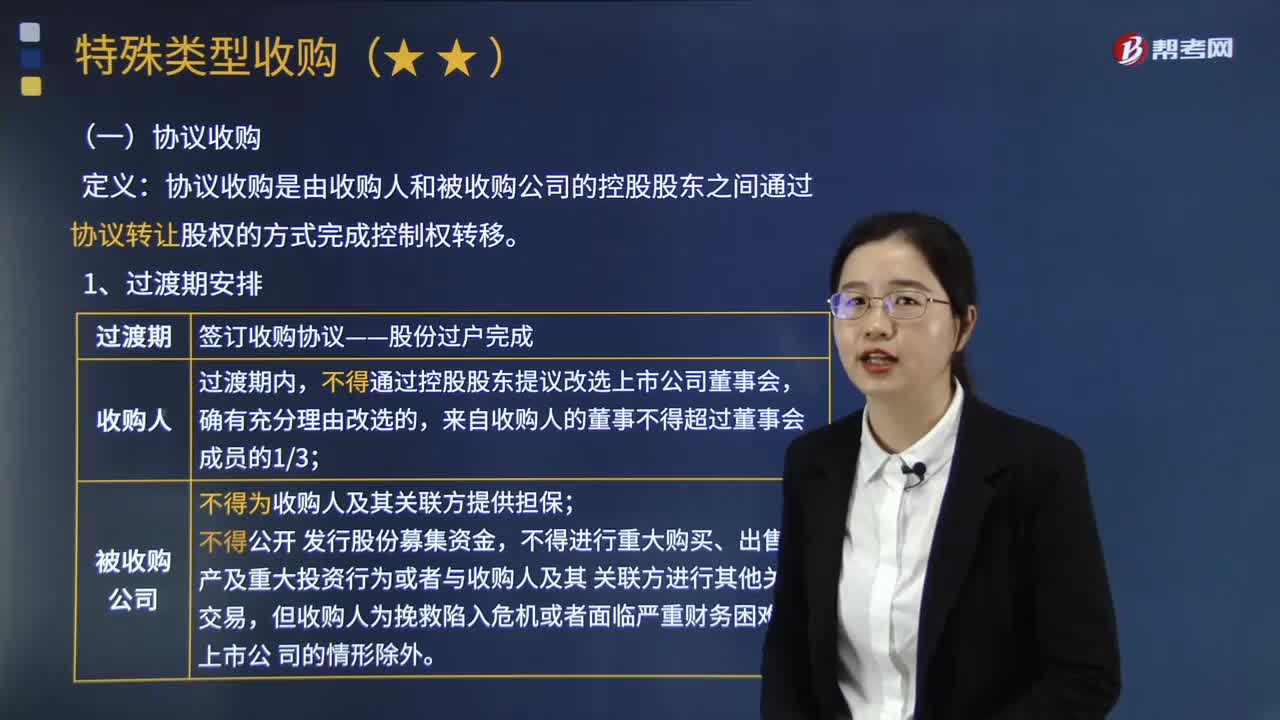

06:17

06:17協(xié)議收購有哪些特點(diǎn)?:協(xié)議收購是由收購人和被收購公司的控股股東之間通過協(xié)議轉(zhuǎn)讓股權(quán)的方式完成控制權(quán)轉(zhuǎn)移。自簽訂收購協(xié)議起至相關(guān)股份完成過戶的期間為上市公司收購過渡期:收購人不得通過控股股東提議改選上市公司董事會,(2)被收購公司不得為收購人及其關(guān)聯(lián)方提供擔(dān)保,收購人在收購報告書公告后30日內(nèi)仍未完成股份過戶手續(xù),是指上市公司董事、監(jiān)事、高級管理人員、員工或其所控制或委托的法人或其他組織。

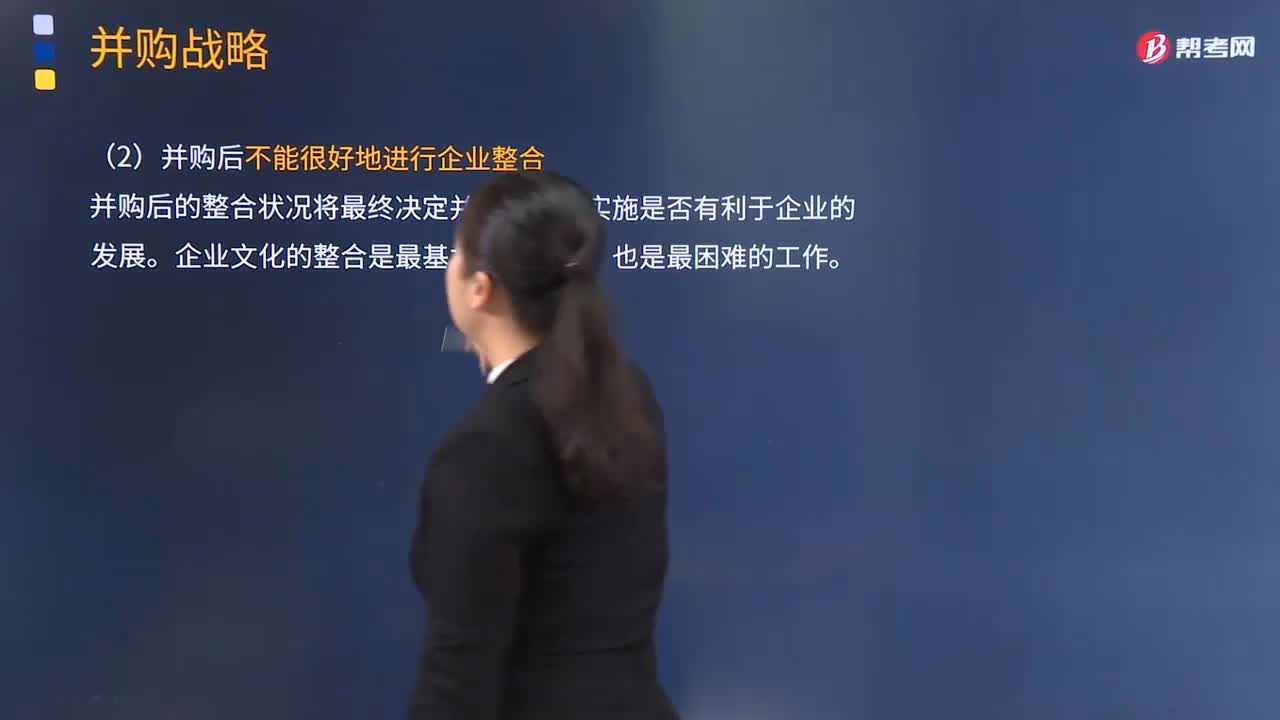

03:53

03:53企業(yè)并購失敗的原因有哪些?:企業(yè)并購失敗的原因有哪些?并購的實(shí)質(zhì)是在企業(yè)控制權(quán)運(yùn)動過程中,沒有認(rèn)真地分析目標(biāo)企業(yè)的潛在成本和效益,或者過高估計(jì)并購對象所在產(chǎn)業(yè)的吸引力和自己對被并購企業(yè)的管理能力,(2)并購后不能很好地進(jìn)行企業(yè)整合,并購后的整合狀況將最終決定并購戰(zhàn)略的實(shí)施是否有利于企業(yè)的發(fā)展。如果不能夠給被并購企業(yè)進(jìn)行準(zhǔn)確的價值評估,并購方就可能要承受支付過高并購費(fèi)用的風(fēng)險;(4)跨國并購面臨政治風(fēng)險。

04:25

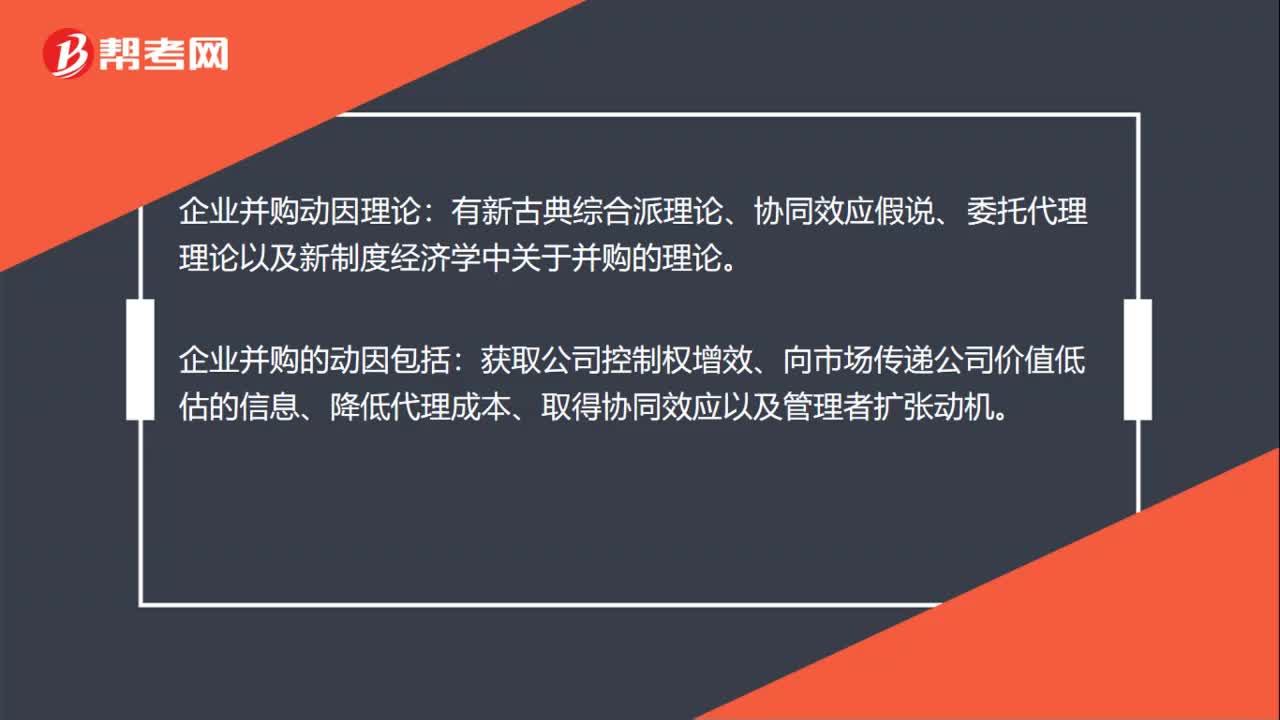

04:25公司選擇并購的動機(jī)有哪些?:并購后的企業(yè)內(nèi)部不同,產(chǎn)生并購行為最基本的動機(jī)就是尋求企業(yè)的發(fā)展。尋求擴(kuò)張的企業(yè)面臨著內(nèi)部擴(kuò)張和通過并購發(fā)展兩種選擇。并購的最常見的動機(jī)就是——協(xié)同效應(yīng)(Synergy),并購交易的支持者通常會以達(dá)成某種協(xié)同效應(yīng)作為支付特定并購價格的理由。并購產(chǎn)生的協(xié)同效應(yīng)包括——經(jīng)營協(xié)同效應(yīng)Operating Synergy和財(cái)產(chǎn)協(xié)同效應(yīng)。規(guī)模效應(yīng)能夠帶來資源的充分利用,通過并購實(shí)現(xiàn)企業(yè)的規(guī)模擴(kuò)大。

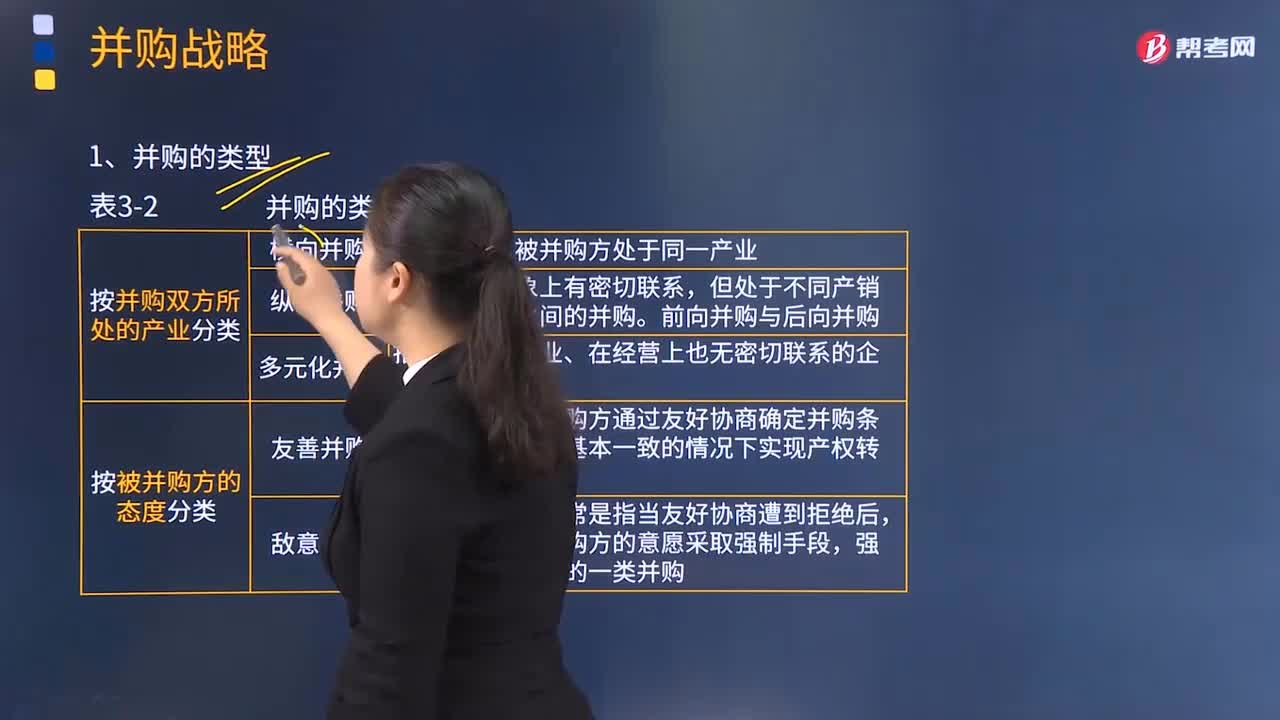

05:30

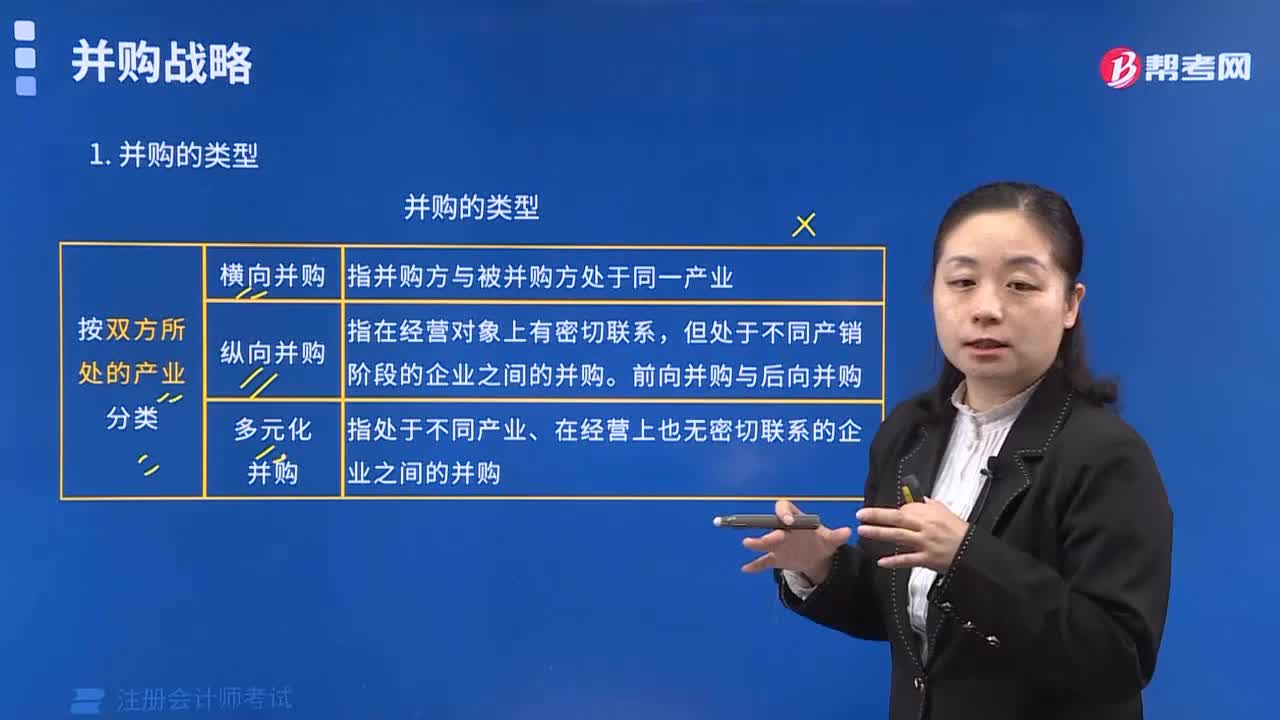

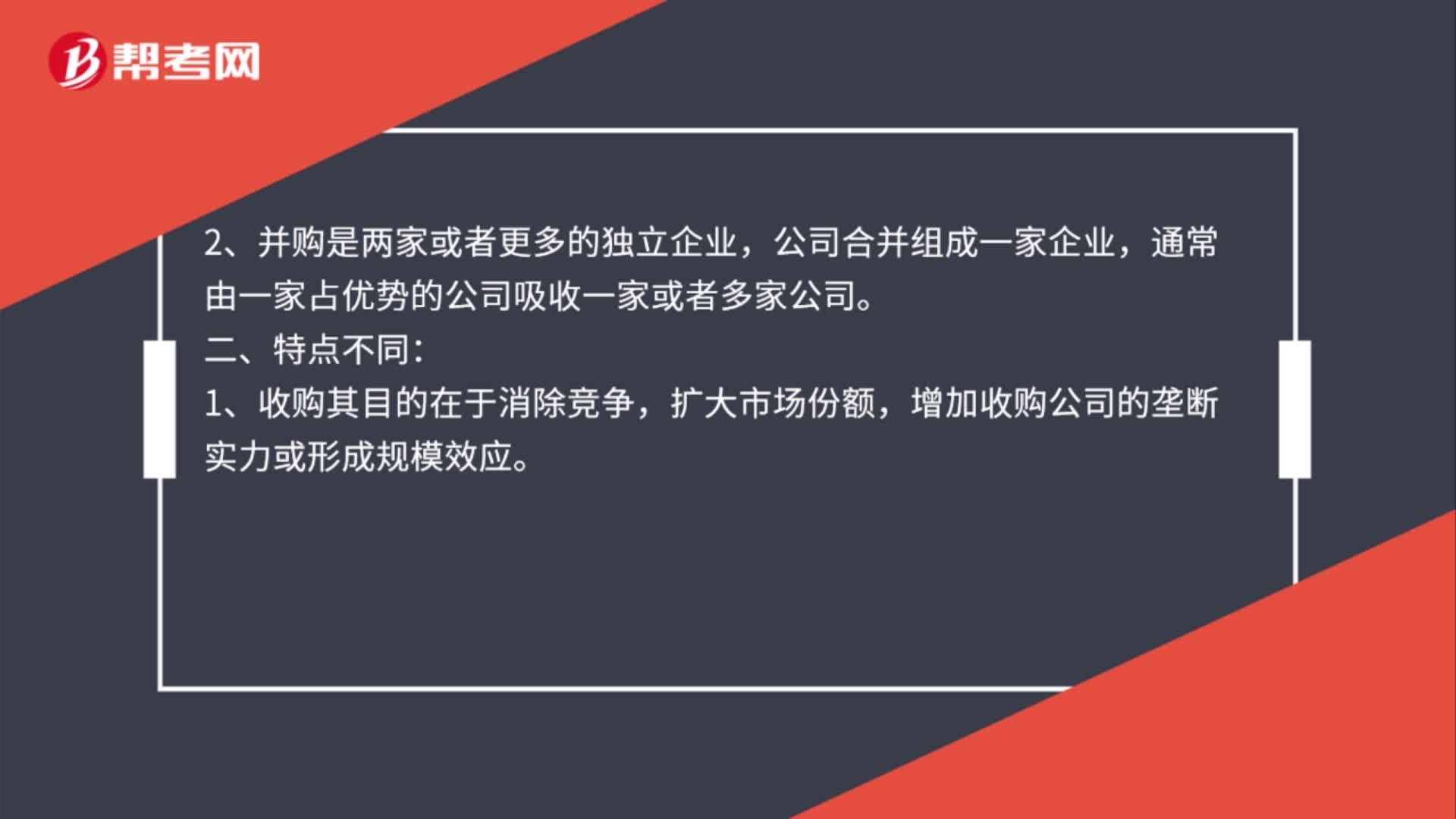

05:30企業(yè)并購有哪幾種分類?:企業(yè)并購有哪幾種分類?并購的實(shí)質(zhì)是在企業(yè)控制權(quán)運(yùn)動過程中,各權(quán)利主體依據(jù)企業(yè)產(chǎn)權(quán)作出的制度安排而進(jìn)行的一種權(quán)利讓渡行為。并購活動是在一定的財(cái)產(chǎn)權(quán)利制度和企業(yè)制度條件下進(jìn)行的,企業(yè)并購的過程實(shí)質(zhì)上是企業(yè)權(quán)利主體不斷變換的過程。但處于不同產(chǎn)銷階段的企業(yè)之間的并購,指處于不同產(chǎn)業(yè)、在經(jīng)營上也無密切聯(lián)系的企業(yè)之間的并購,在雙方意見基本一致的情況下實(shí)現(xiàn)產(chǎn)權(quán)轉(zhuǎn)讓的一類并購。強(qiáng)行收購對方企業(yè)的一類并購。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日