下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

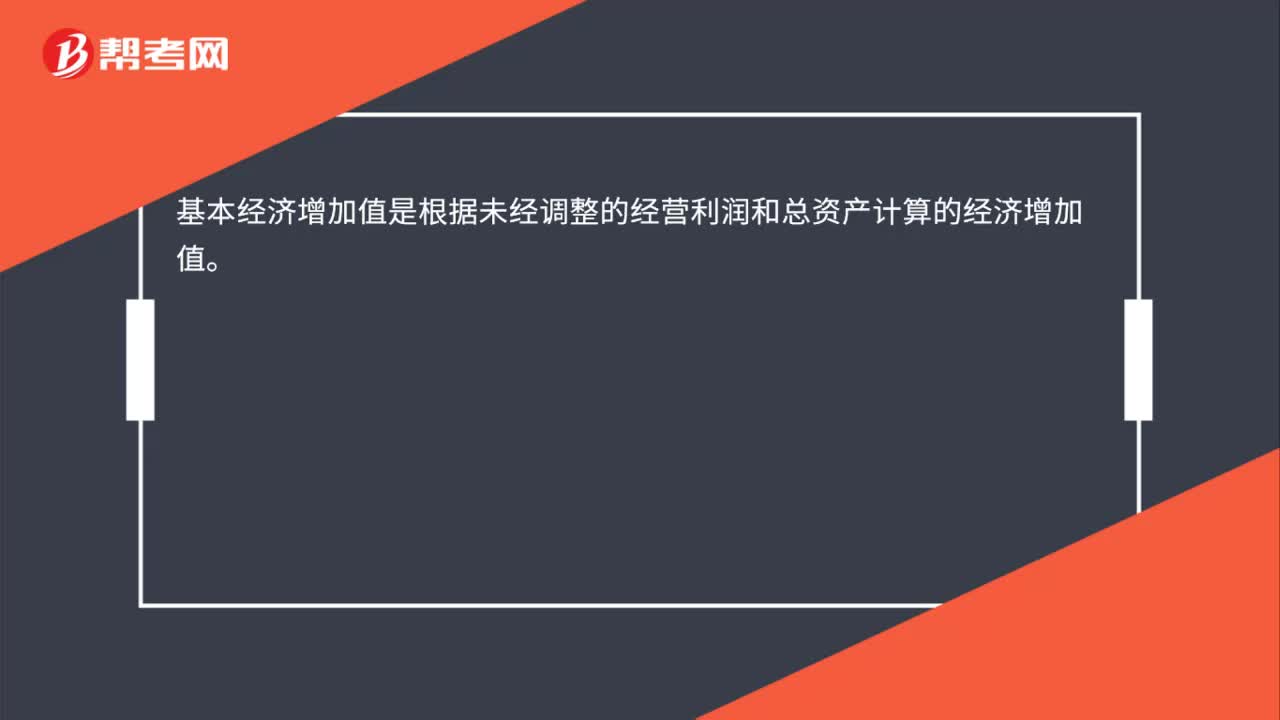

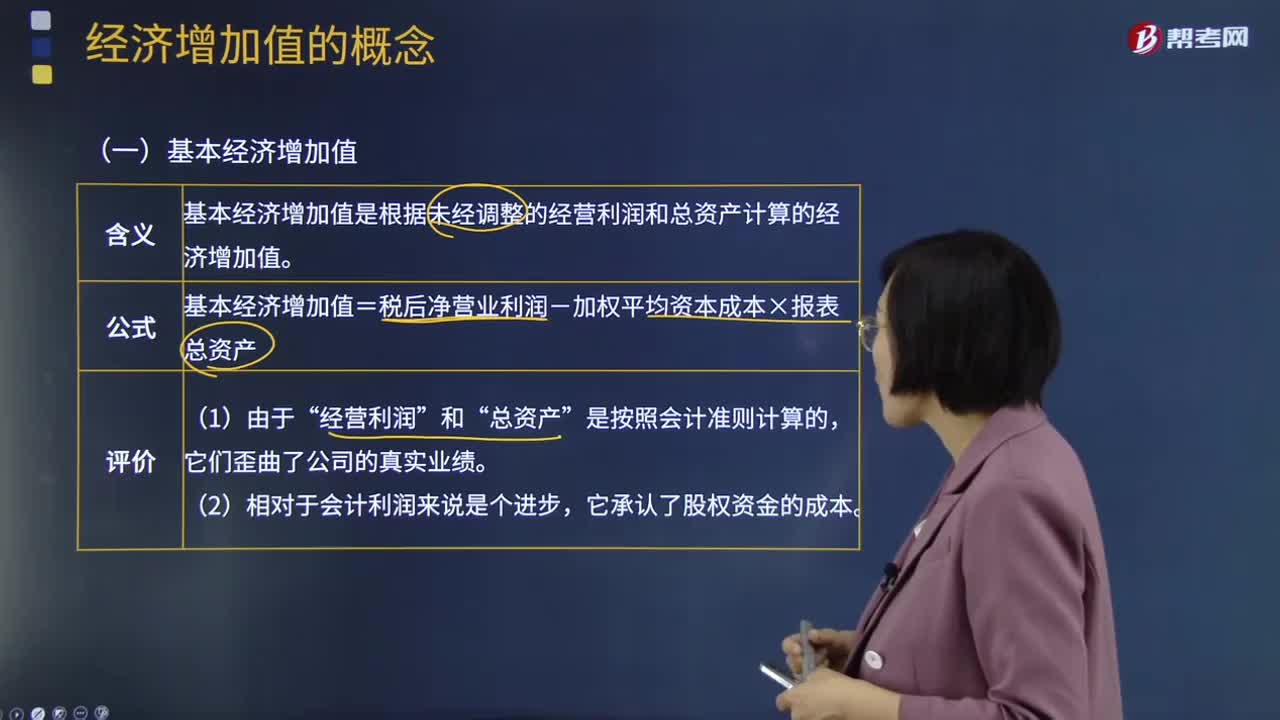

00:18基本經(jīng)濟增加值的含義是什么?:基本經(jīng)濟增加值是根據(jù)未經(jīng)調整的經(jīng)營利潤和總資產(chǎn)計算的經(jīng)濟增加值。

01:24

01:24經(jīng)濟增加值法的優(yōu)缺點是什么?:經(jīng)濟增加值法的優(yōu)缺點是什么?經(jīng)濟增加值最直接的與股東財富的創(chuàng)造聯(lián)系起來,經(jīng)濟增加值不僅僅是一種業(yè)績評價指標,經(jīng)濟增加值的吸引力主要在于它把資本預算、業(yè)績評價和激勵報酬結合起來了。投資人也可以用經(jīng)濟增加值選擇最有前景的公司。經(jīng)濟增加值還是股票分析家手中的一個強有力的工具。經(jīng)濟增加值是絕對數(shù)指標,它的缺點之一是不具有比較不同規(guī)模公司業(yè)績的能力。經(jīng)濟增加值也有許多和投資報酬率一樣誤導使用人的缺點。

00:33

00:33經(jīng)濟增加值法的核心是什么?:經(jīng)濟增加值法的核心是什么?經(jīng)濟增加值方法較之傳統(tǒng)的剩余收益評價方法有兩個方面的重大突破:一是對會計準則所歪曲的會計利潤數(shù)據(jù)進行了調整;二是金融學中資本資產(chǎn)定價模型能夠推導出反映系統(tǒng)風險的權益成本率,進一步推導出加權平均資本成本率,經(jīng)濟增加值方法結合了資本資產(chǎn)定價模型,將加權平均資本成本率引入了計算公式。

00:46

00:46經(jīng)濟杠桿系數(shù)的經(jīng)濟意義是什么?:經(jīng)濟杠桿系數(shù)的經(jīng)濟意義是什么?財務杠桿系數(shù)的意義:DFL表示當EBIT變動1倍時EPS變動的倍數(shù)。用來衡量籌資風險,DFL的值越大,籌資風險越大,財務風險也越大。在資本結構不變的前提下,DFL的值就越小。在資本總額、息稅前利潤相同的條件下,負債比率越高,財務風險越大。負債比率是可以控制的,企業(yè)可以通過合理安排資本結構,適度負債,使增加的財務杠桿利益抵銷風險增大所帶來的不利影響。

00:33

00:33經(jīng)濟增加值法的核心是什么?:經(jīng)濟增加值法的核心是什么?經(jīng)濟增加值方法較之傳統(tǒng)的剩余收益評價方法有兩個方面的重大突破:一是對會計準則所歪曲的會計利潤數(shù)據(jù)進行了調整;二是金融學中資本資產(chǎn)定價模型能夠推導出反映系統(tǒng)風險的權益成本率,進一步推導出加權平均資本成本率,經(jīng)濟增加值方法結合了資本資產(chǎn)定價模型,將加權平均資本成本率引入了計算公式。

00:22

00:22經(jīng)濟學中資本成本率是什么?:經(jīng)濟學中資本成本率是什么?資本成本率指的是公司用資費用與有效籌資額之間的比率,通常用百分比來表示。在公司籌資實務中,通常運用資本成本的相對數(shù),即資本成本率。

00:23

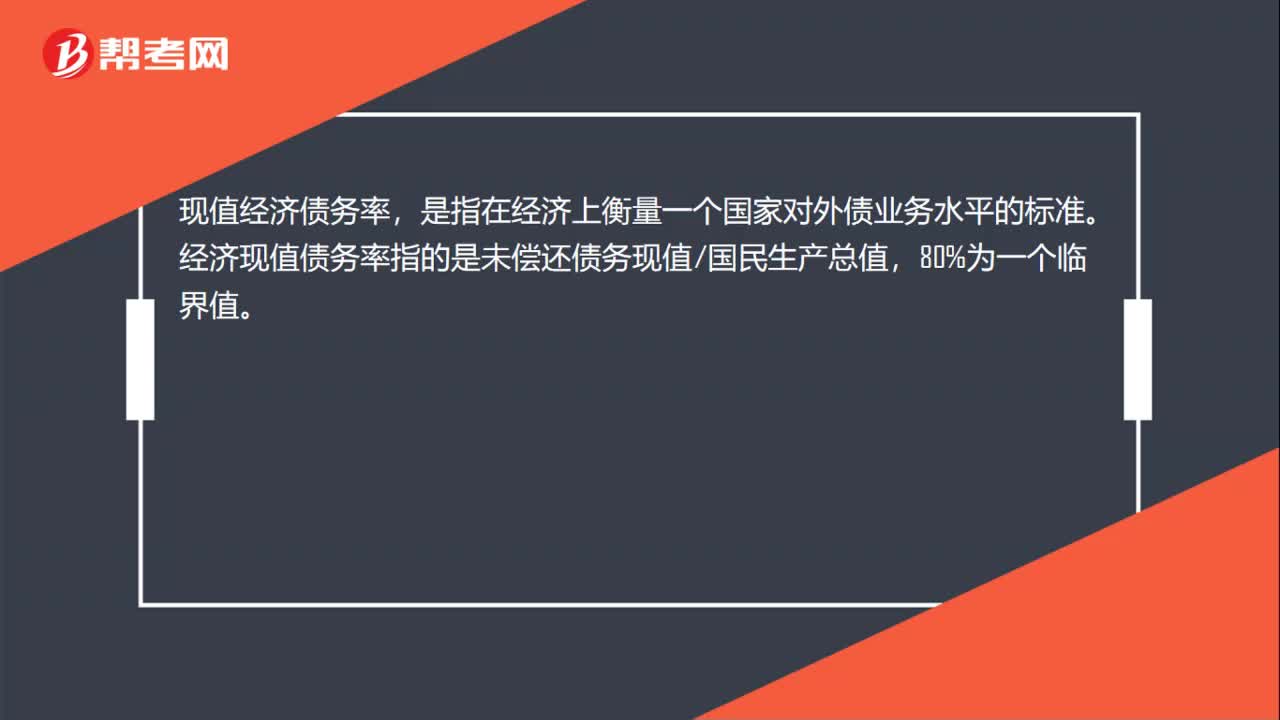

00:23經(jīng)濟現(xiàn)值債務率是什么?:現(xiàn)值經(jīng)濟債務率,是指在經(jīng)濟上衡量一個國家對外債業(yè)務水平的標準。經(jīng)濟現(xiàn)值債務率指的是未償還債務現(xiàn)值國民生產(chǎn)總值,80%為一個臨界值。

00:40

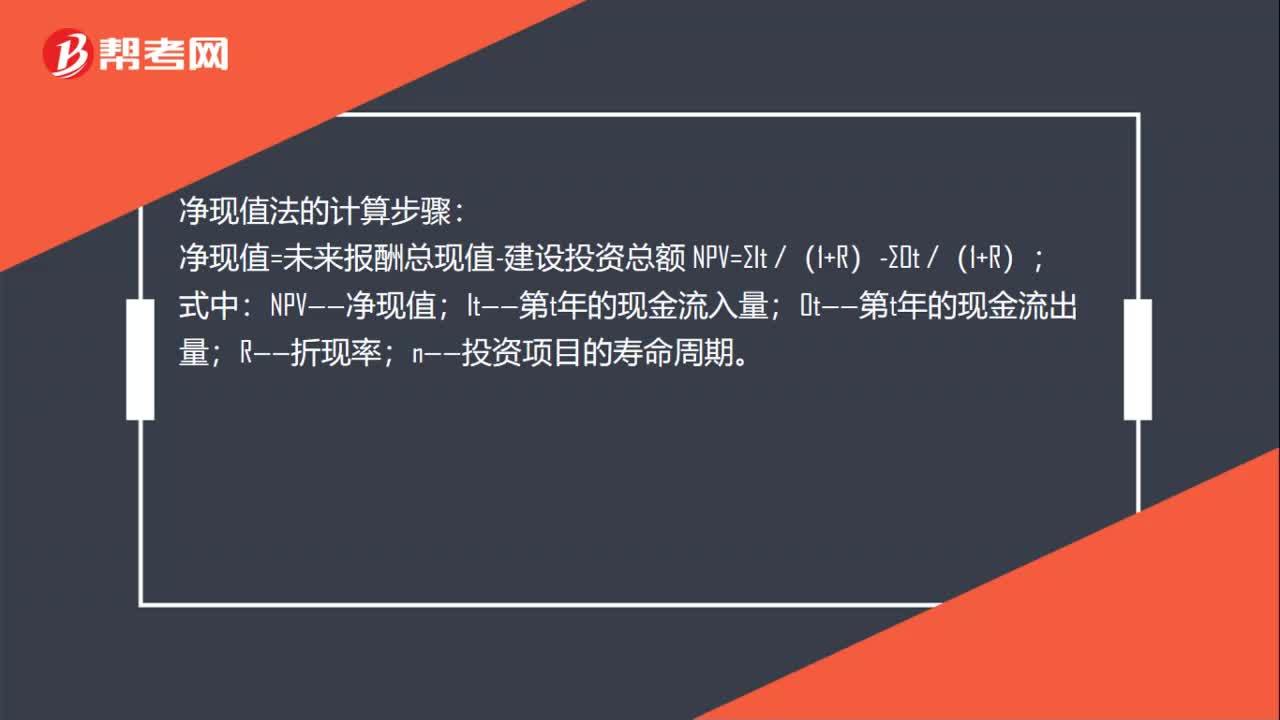

00:40經(jīng)濟凈現(xiàn)值怎么計算?:經(jīng)濟凈現(xiàn)值怎么計算?凈現(xiàn)值法的計算步驟:凈現(xiàn)值=未來報酬總現(xiàn)值-建設投資總額 NPV=∑It (1+R)-∑Ot (1+R);式中:NPV——凈現(xiàn)值;It——第t年的現(xiàn)金流入量;Ot——第t年的現(xiàn)金流出量;R——折現(xiàn)率;n——投資項目的壽命周期。

00:25

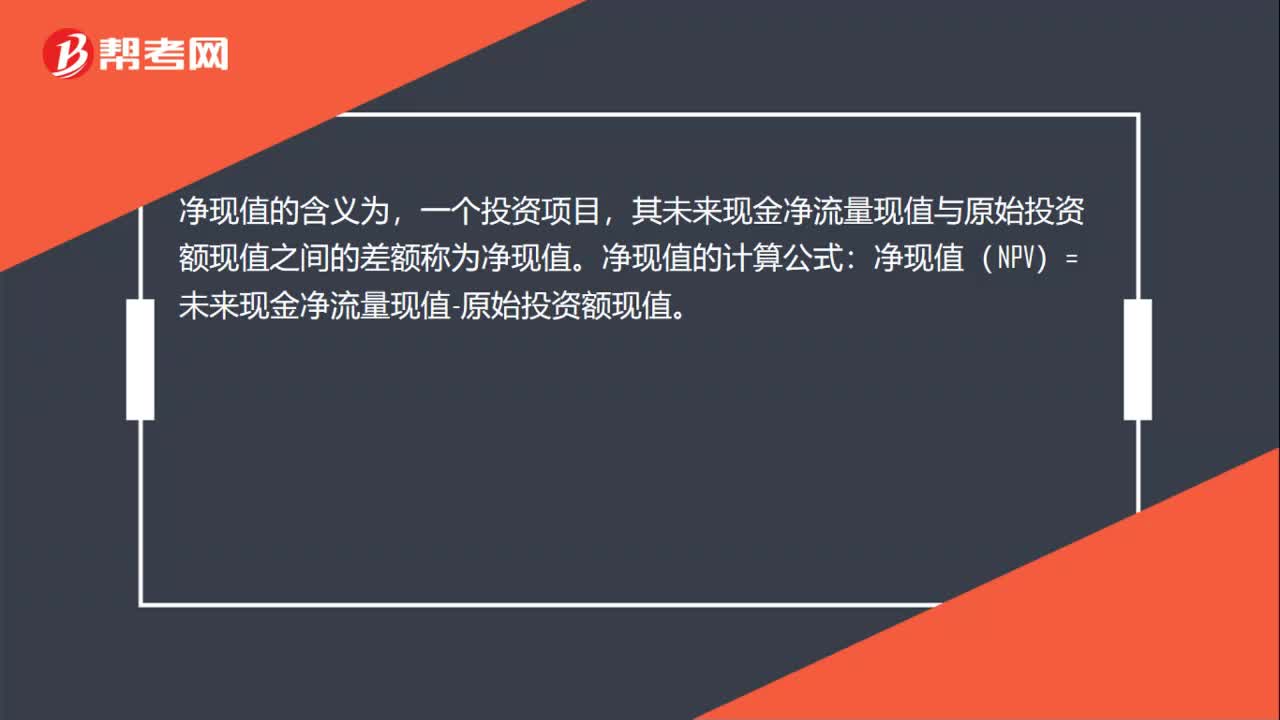

00:25經(jīng)濟凈現(xiàn)值是什么意思?:經(jīng)濟凈現(xiàn)值是什么意思?凈現(xiàn)值的含義為,一個投資項目,其未來現(xiàn)金凈流量現(xiàn)值與原始投資額現(xiàn)值之間的差額稱為凈現(xiàn)值。凈現(xiàn)值的計算公式:凈現(xiàn)值(NPV)=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值。

02:40

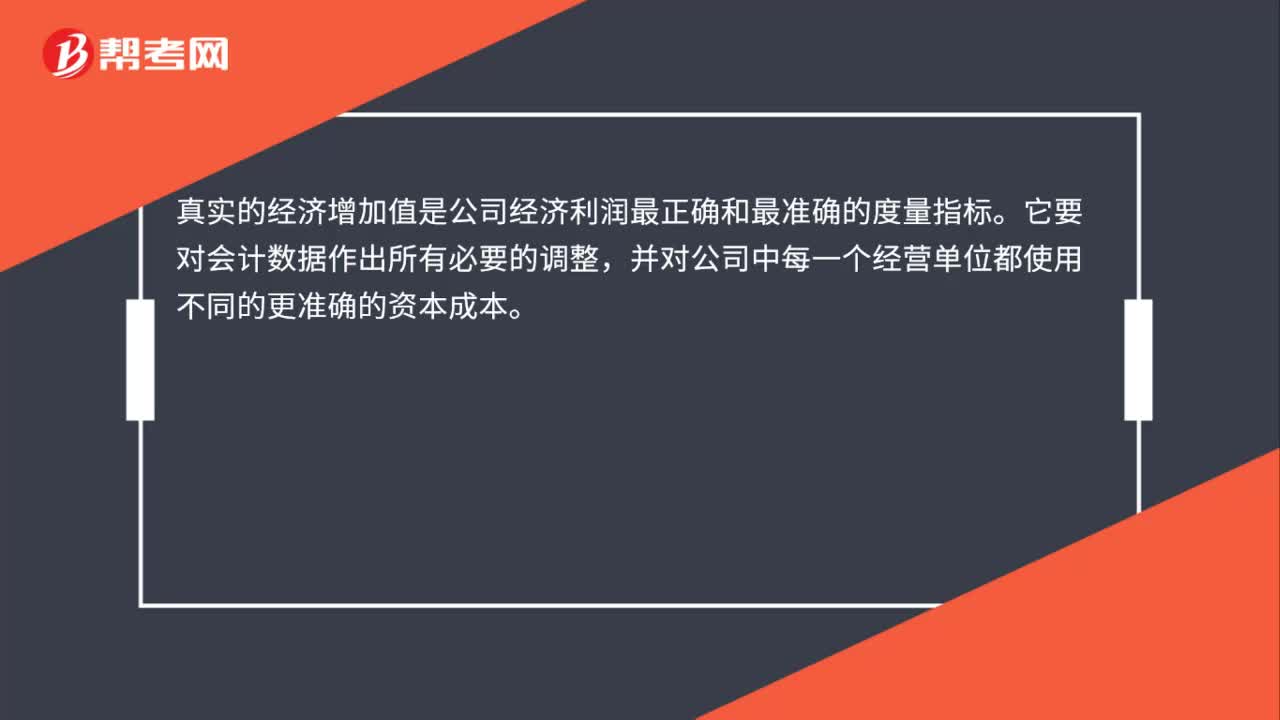

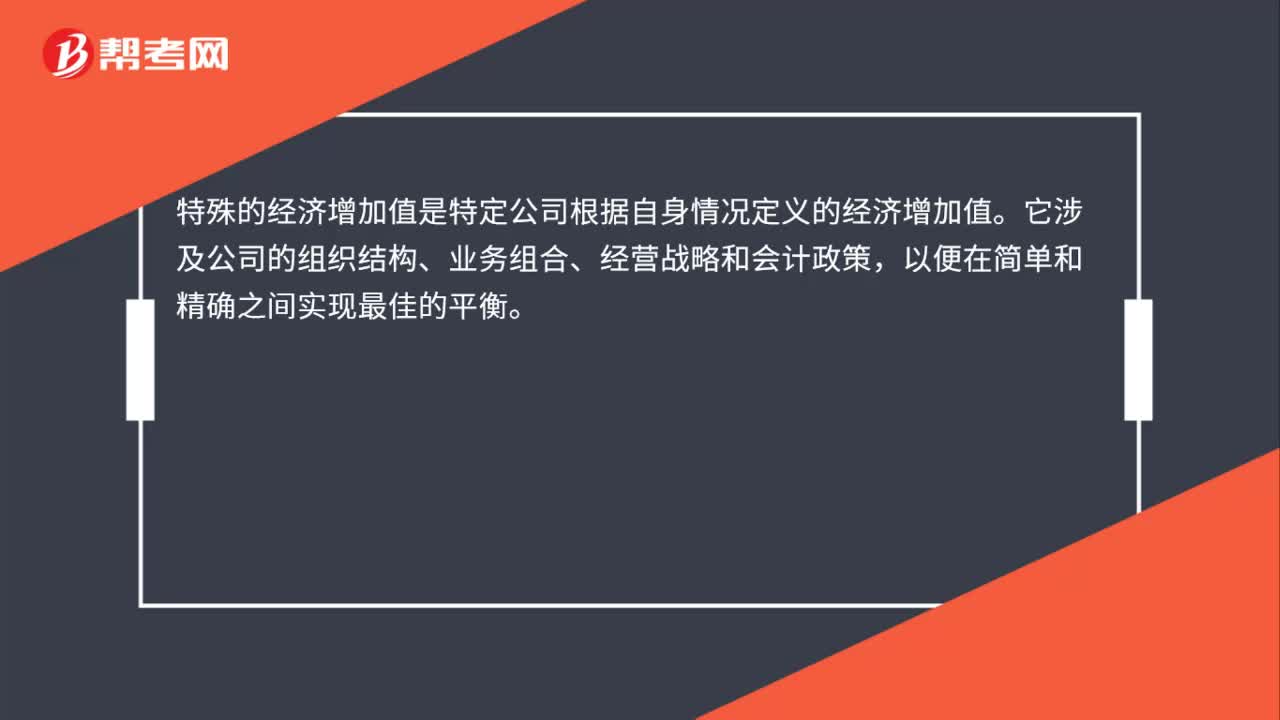

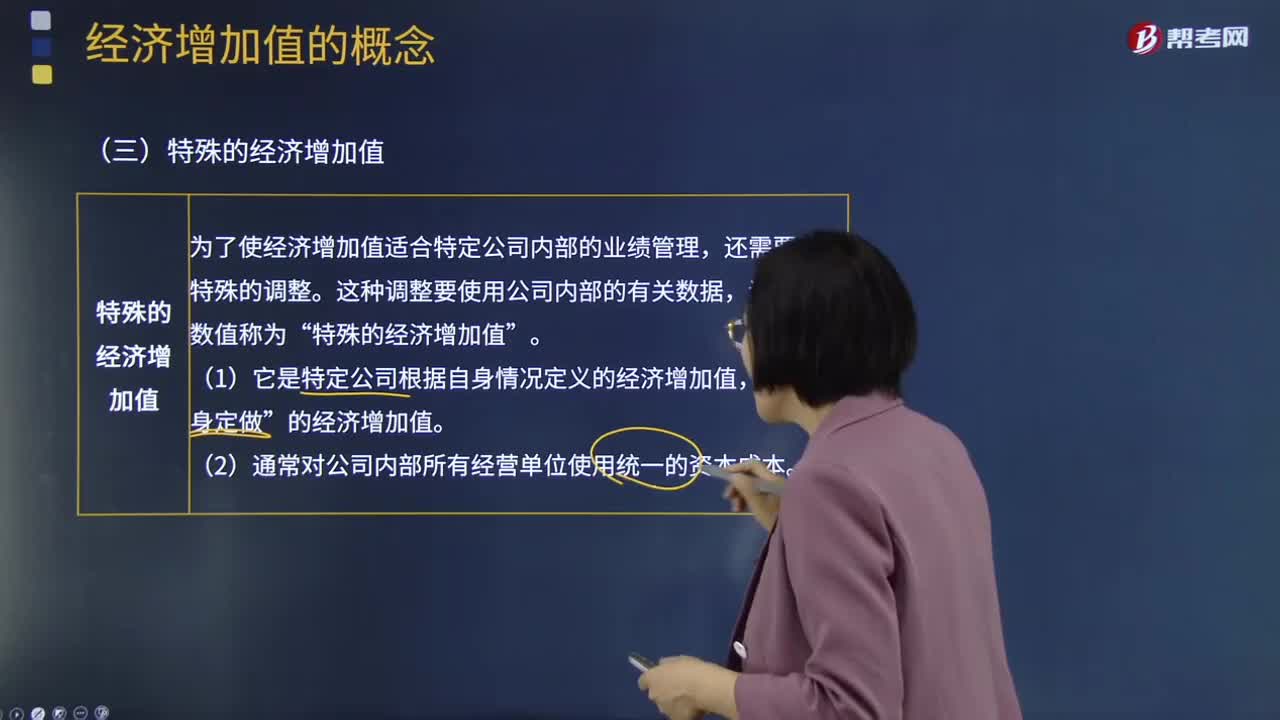

02:40特殊經(jīng)濟增加值和真實經(jīng)濟增加值分別是什么?:特殊經(jīng)濟增加值和真實經(jīng)濟增加值分別是什么?為了使經(jīng)濟增加值適合特定公司內部的業(yè)績管理,還需要進行特殊的調整。這種調整要使用公司內部的有關數(shù)據(jù),調整后的數(shù)值稱為“特殊的經(jīng)濟增加值”(1)它是特定公司根據(jù)自身情況定義的經(jīng)濟增加值。的經(jīng)濟增加值”(2)通常對公司內部所有經(jīng)營單位使用統(tǒng)一的資本成本。真實的經(jīng)濟增加值是指公司經(jīng)濟利潤最正確和最準確的度量指標。(1)它要對會計數(shù)據(jù)做出所有必要的調整。

07:02

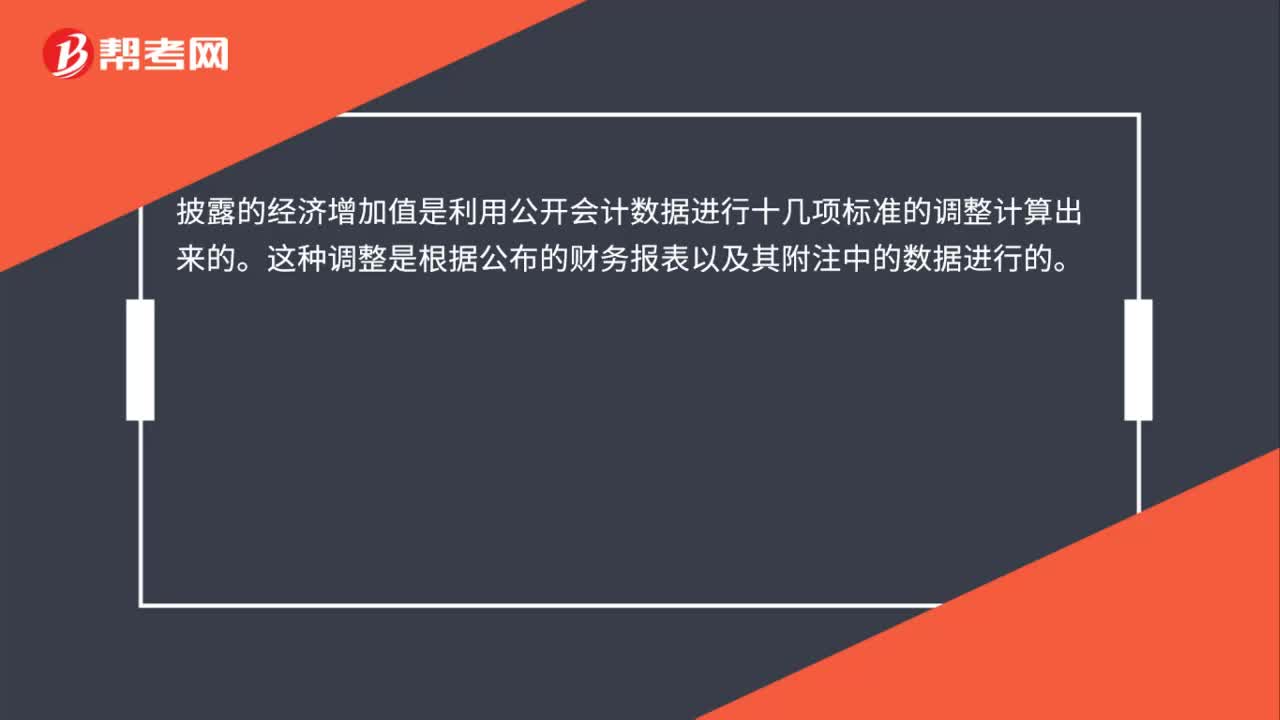

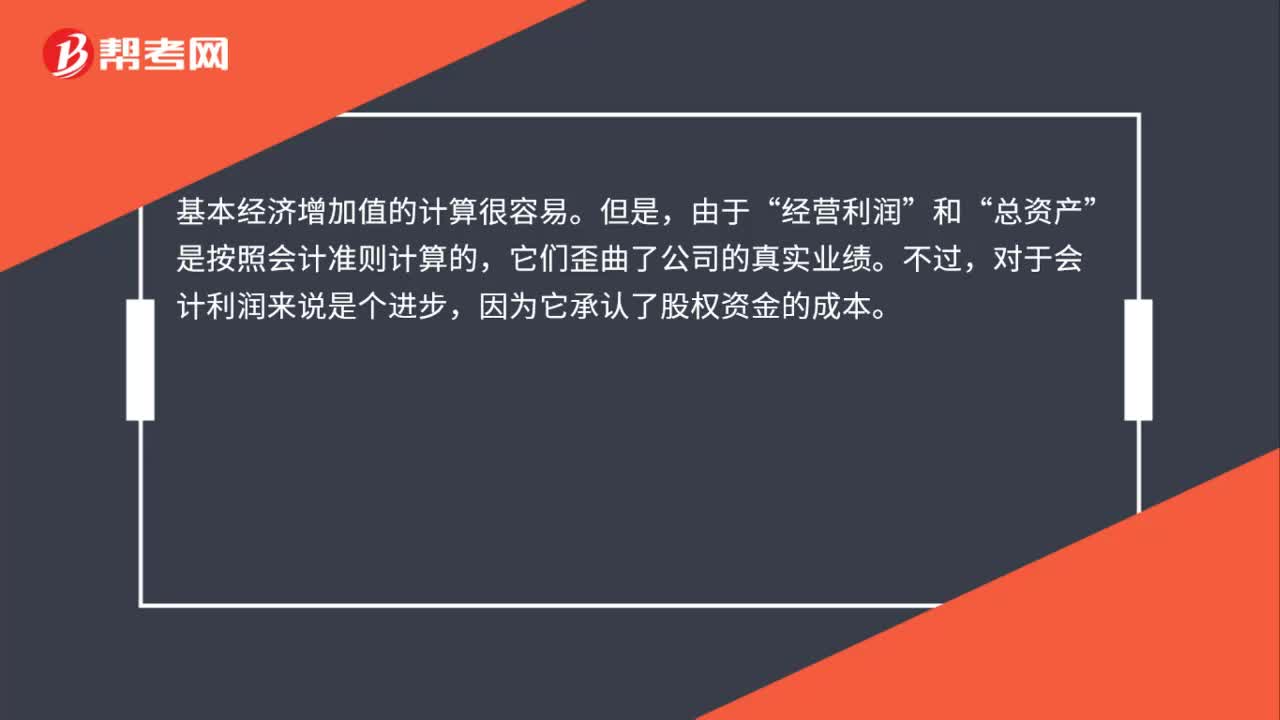

07:02基本經(jīng)濟增加值和披露經(jīng)濟增加值分別指什么?:基本經(jīng)濟增加值是根據(jù)未經(jīng)調整的經(jīng)營利潤和總資產(chǎn)計算的經(jīng)濟增加值。基本經(jīng)濟增加值=稅后凈營業(yè)利潤-加權平均資本成本×報表總資產(chǎn)“披露的經(jīng)濟增加值是利用公開會計數(shù)據(jù)進行十幾項標準的調整計算出來的。披露的經(jīng)濟增加值=調整后稅后凈營業(yè)利潤-加權平均資本成本×調整后的凈投資資本。【調整原則】所有對未來利潤有貢獻的支出都是投資,會計作為費用立即將其從利潤中扣除。

02:50

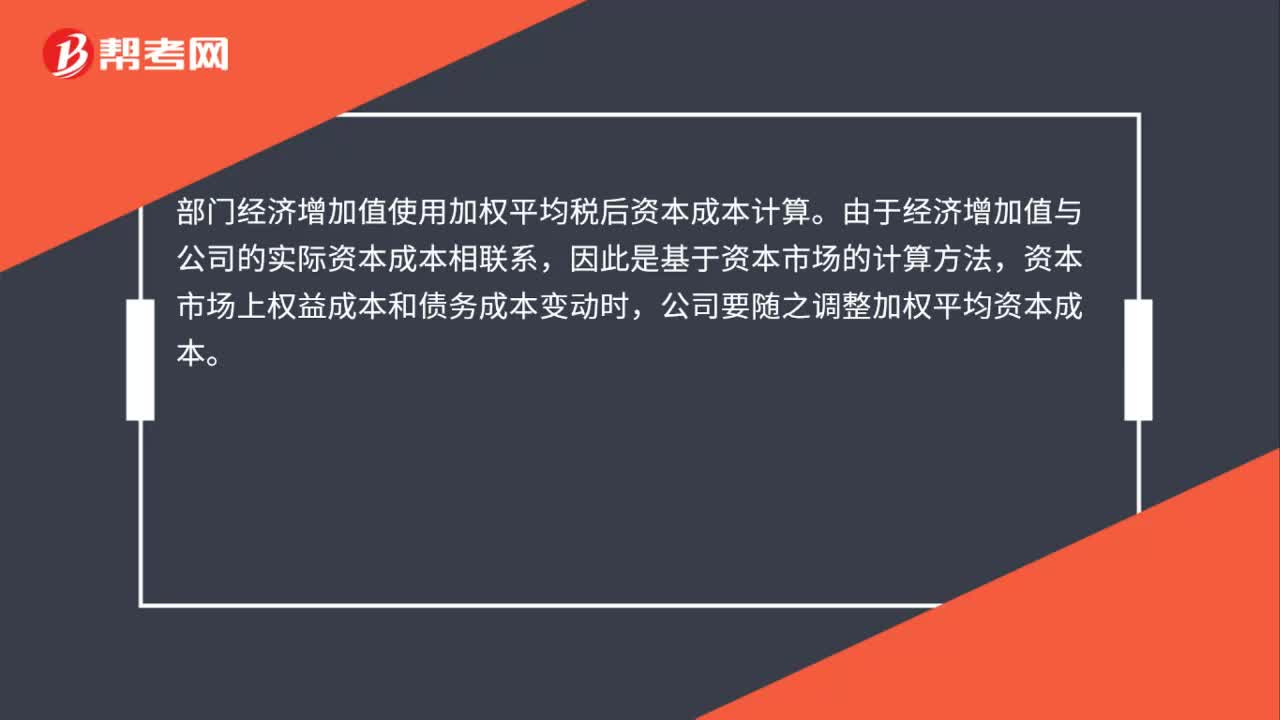

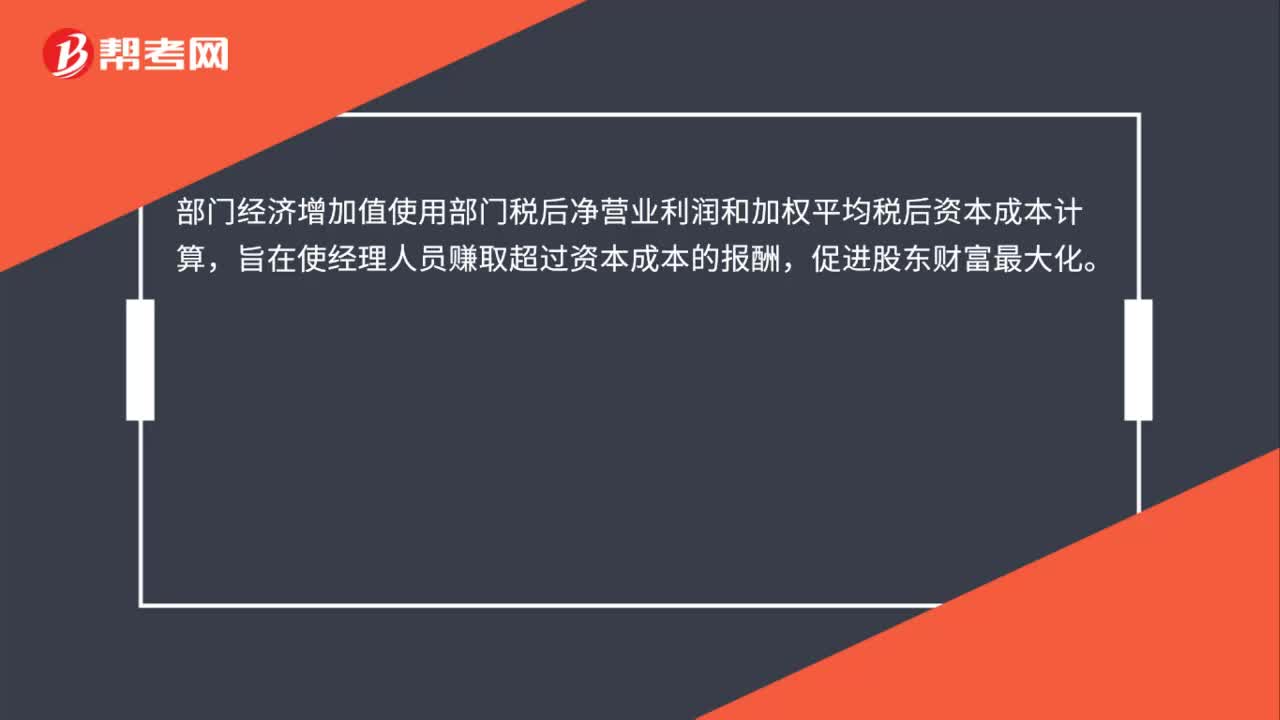

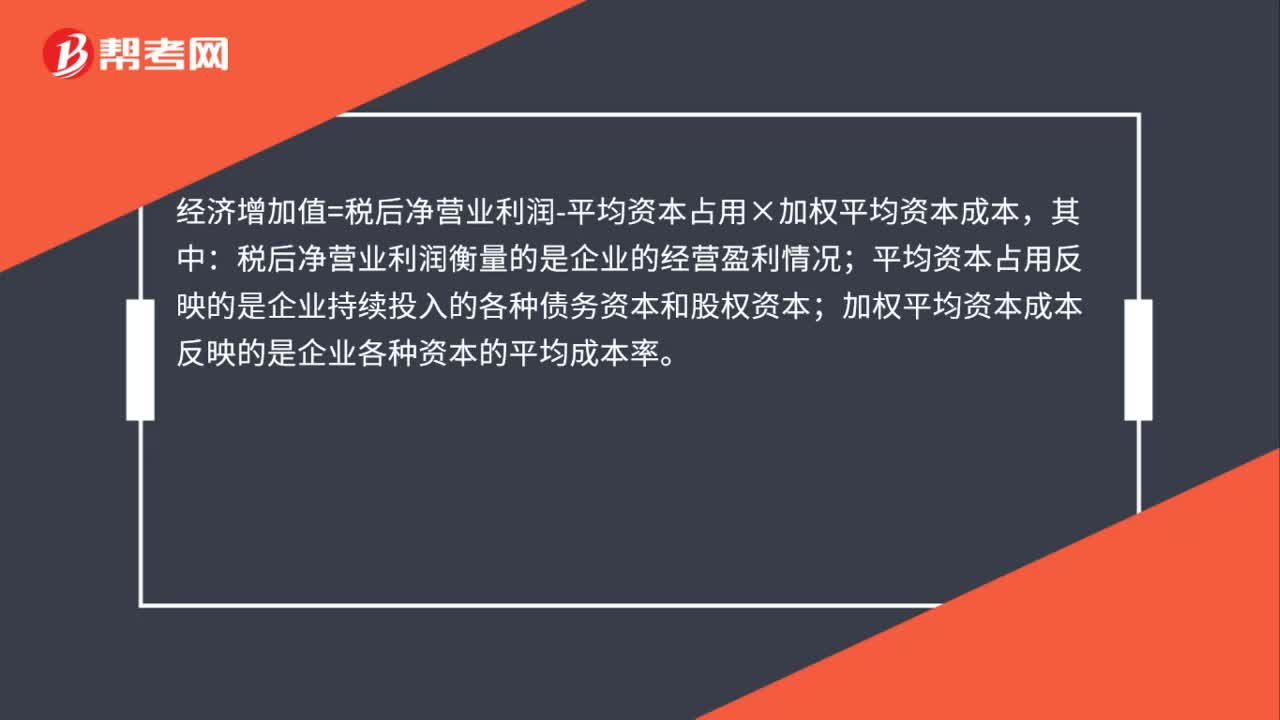

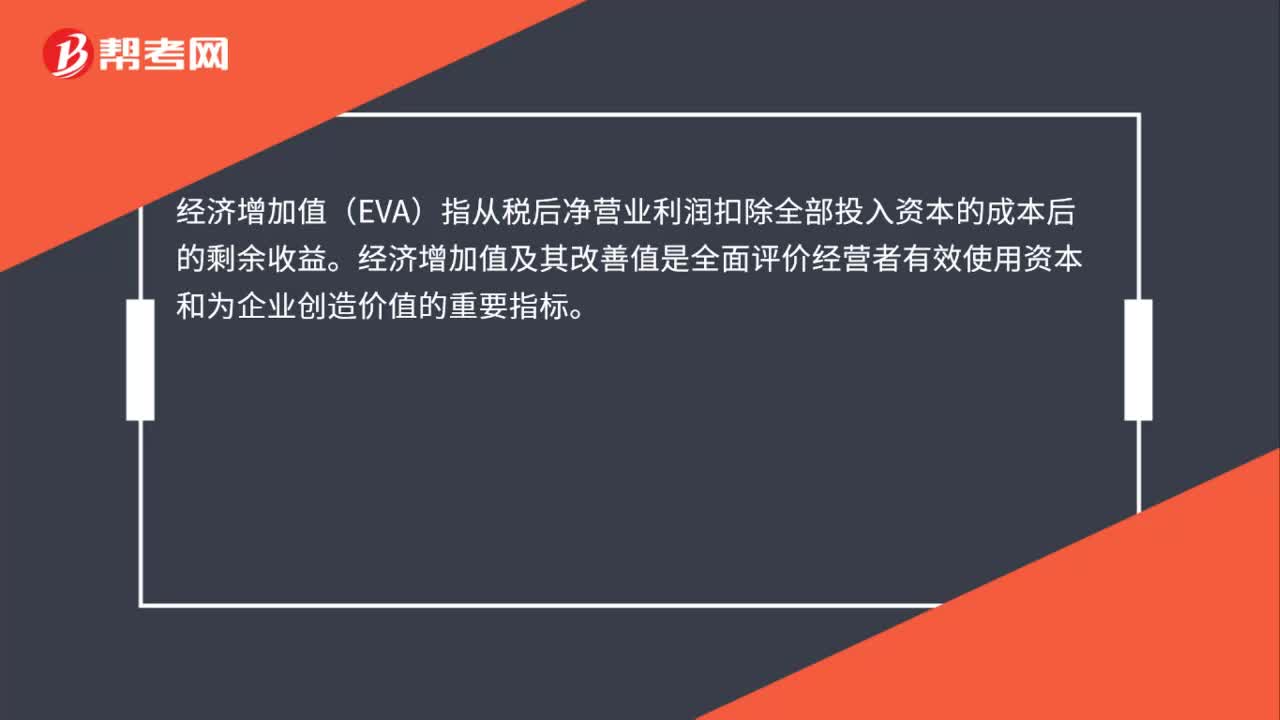

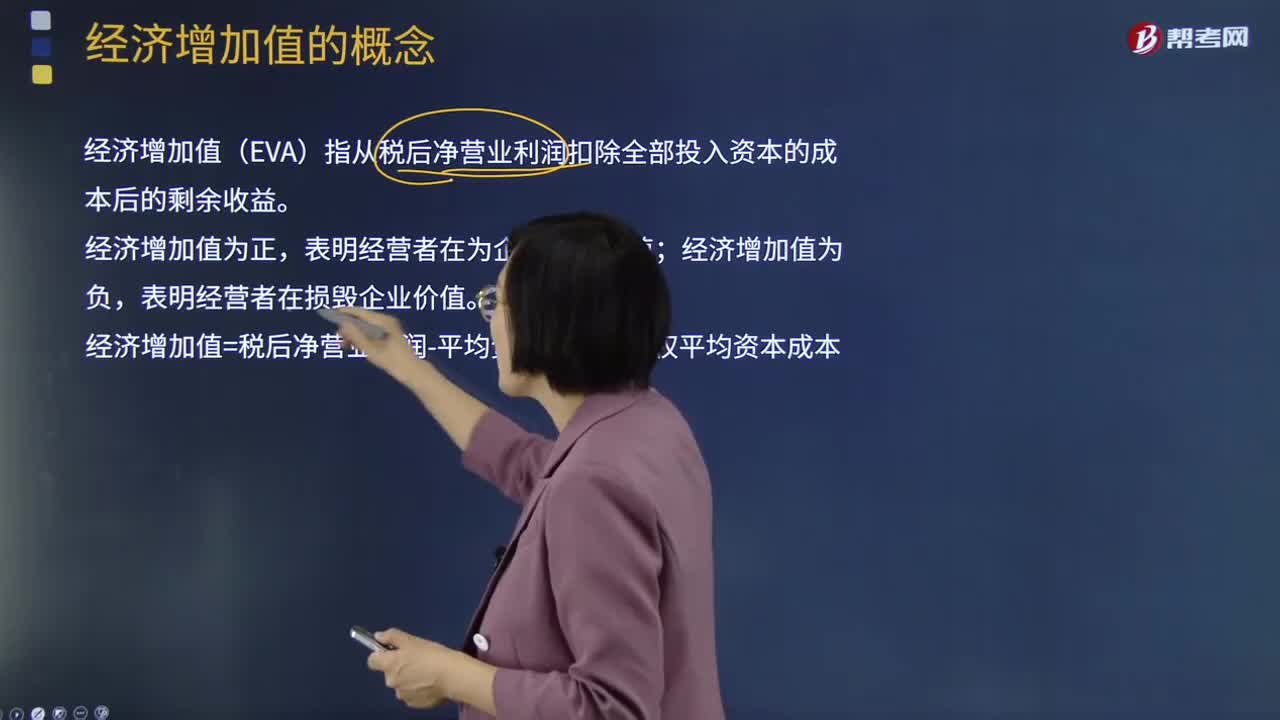

02:50經(jīng)濟增加值與剩余價值的區(qū)別是什么?:經(jīng)濟增加值與剩余價值的區(qū)別是什么?經(jīng)濟增加值(EVA)指從稅后凈營業(yè)利潤扣除全部投入資本的成本后的剩余收益。經(jīng)濟增加值為正,表明經(jīng)營者在為企業(yè)創(chuàng)造價值;經(jīng)濟增加值為負,表明經(jīng)營者在損毀企業(yè)價值。經(jīng)濟增加值=稅后凈營業(yè)利潤-平均資本占用×加權平均資本成本:與剩余收益的區(qū)別,包括稅后凈營業(yè)利潤和資本占用,(2)根據(jù)資本市場的機會成本計算資本成本。實現(xiàn)了與資本市場的銜接。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日