下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:07

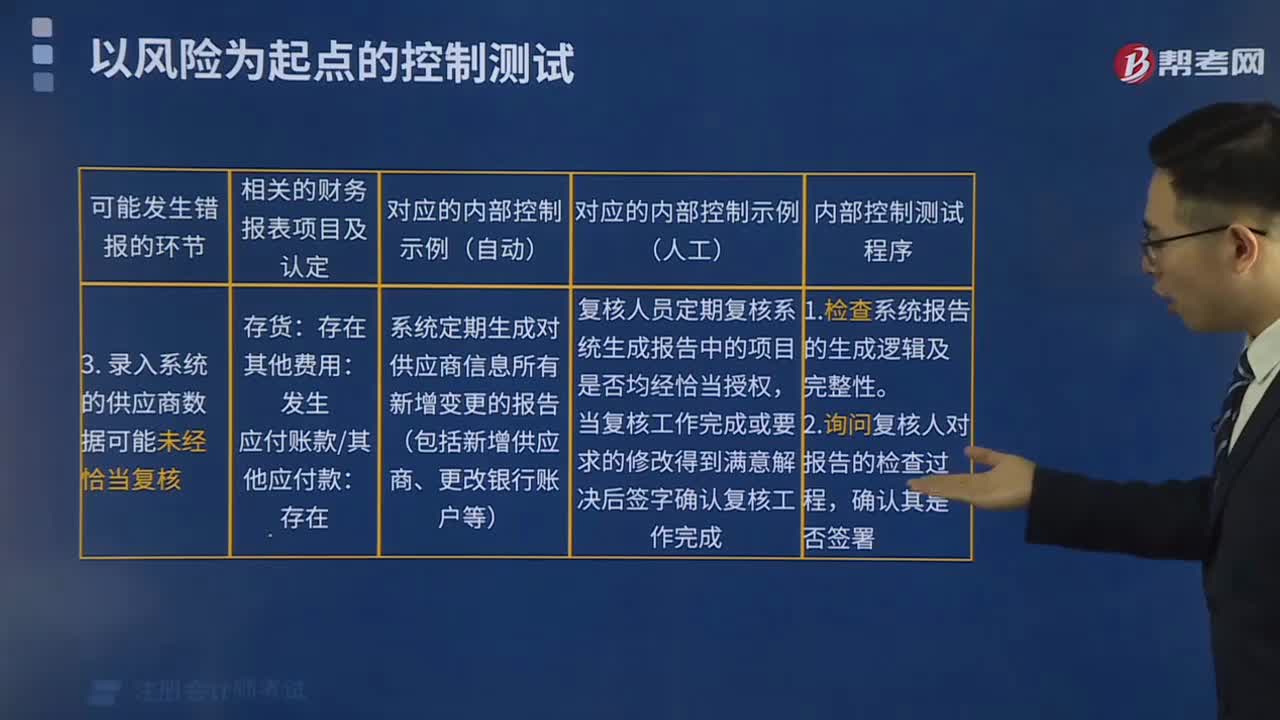

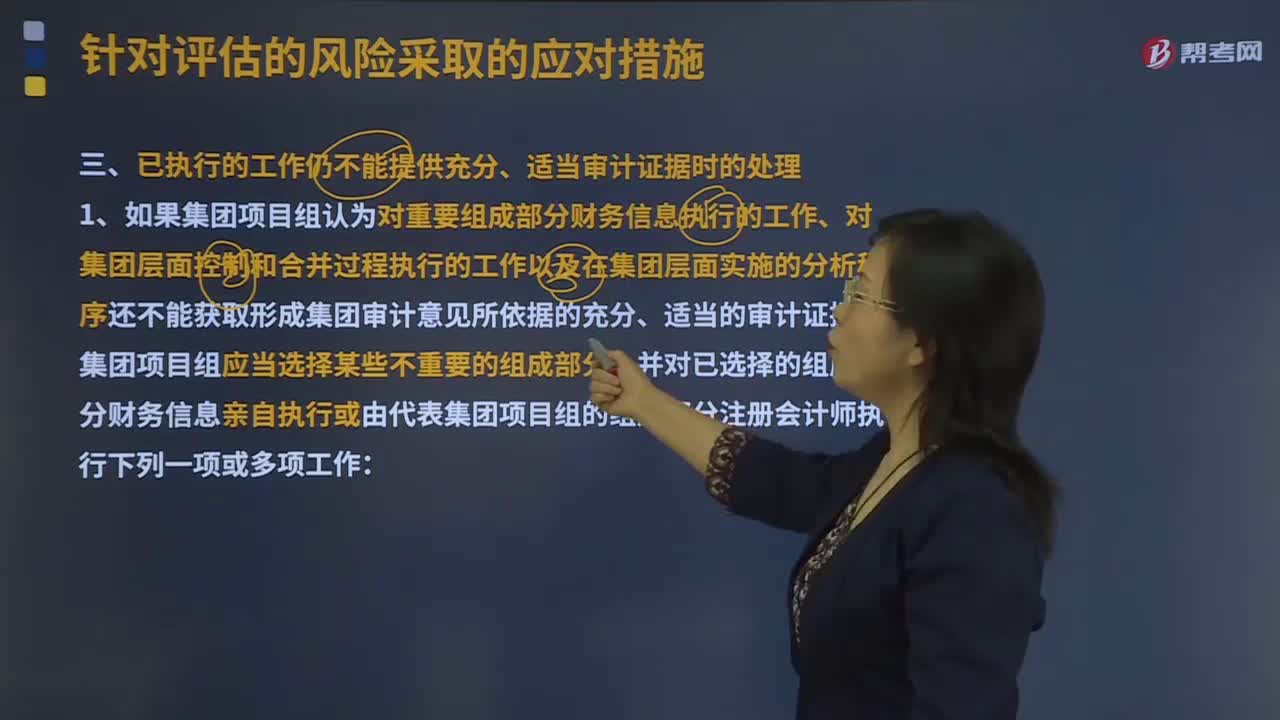

05:07面對已執(zhí)行的工作仍不能提供充分、適當審計證據(jù)時的處理?:1.如果集團項目組認為對重要組成部分財務信息執(zhí)行的工作、對集團層面控制和合并過程執(zhí)行的工作以及在集團層面實施的分析程序還不能獲取形成集團審計意見所依據(jù)的充分、適當?shù)膶徲嬜C據(jù)。2.集團項目組確定選擇多少組成部分、選擇哪些組成部分以及對所選擇的每個組成部分財務信息執(zhí)行工作的類型。

04:49

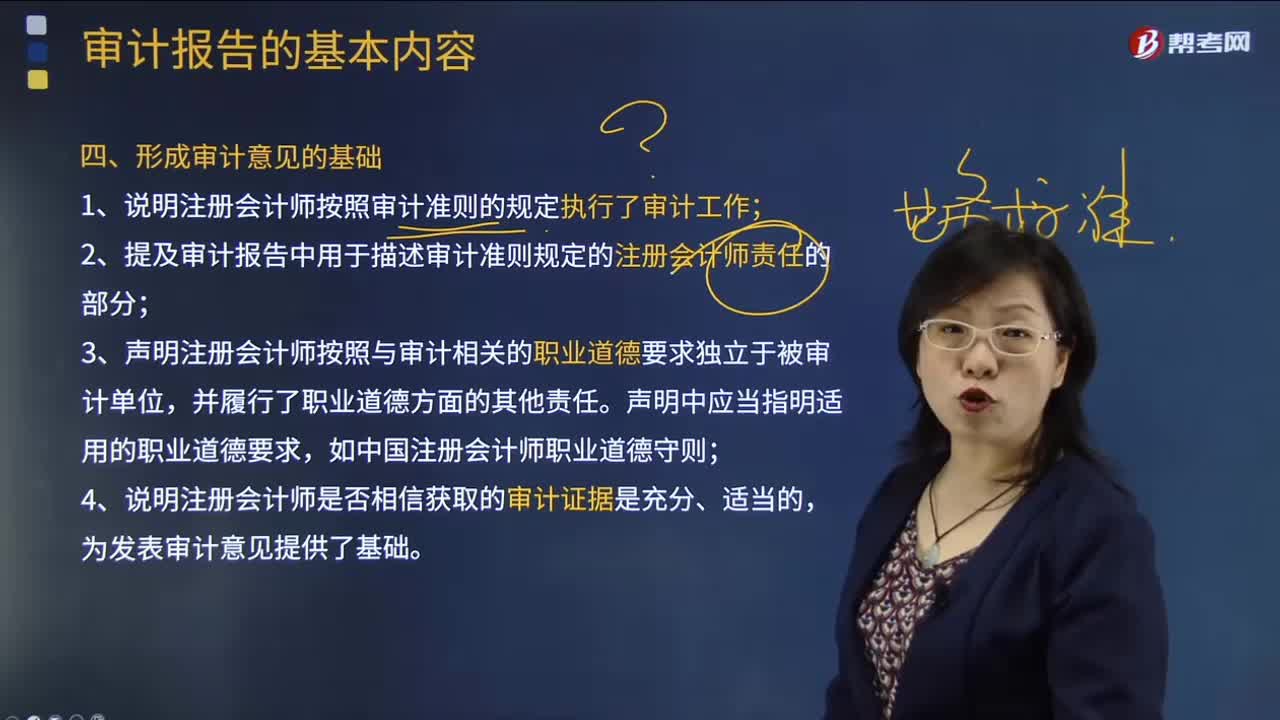

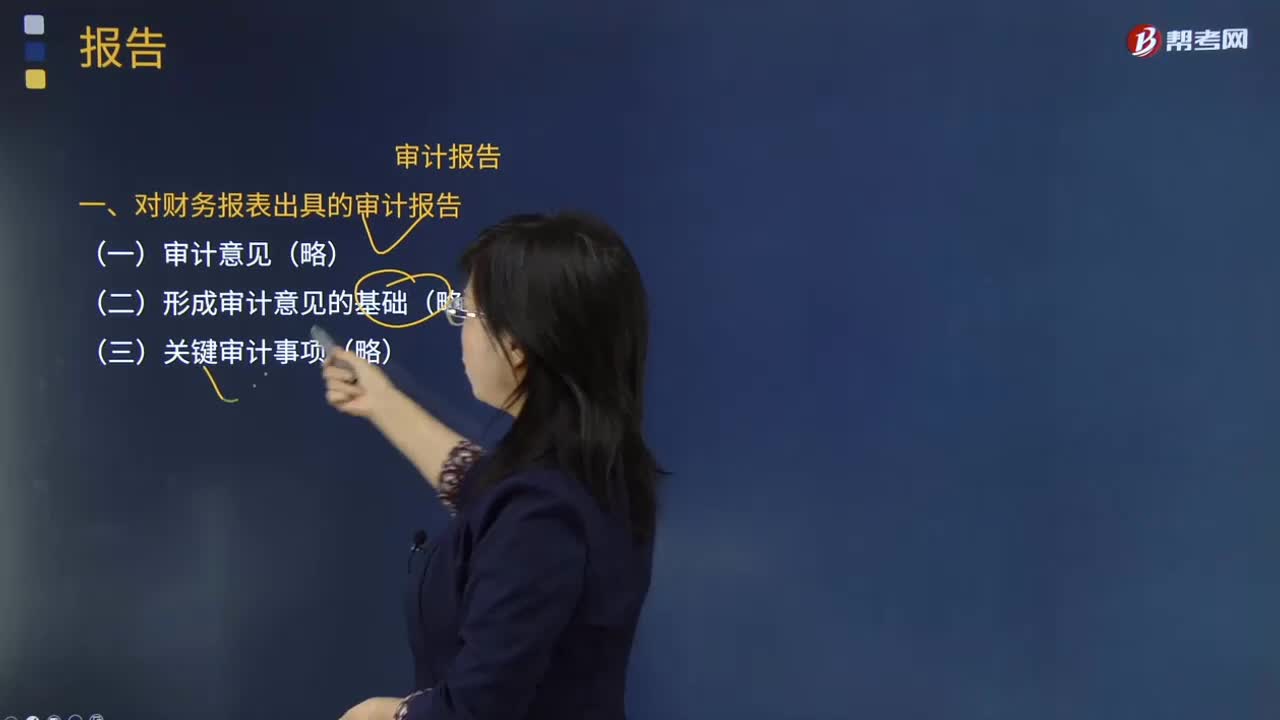

04:49什么是對財務報表出具的審計報告?:什么是對財務報表出具的審計報告?是指旨在滿足廣大財務報表使用者共同的財務信息需求的財務報告編制基礎。對財務報表發(fā)表審計意見的書面文件。是指當注冊會計師認為財務報表在所有重大方面按照適用的財務報告編制基礎編制并實現(xiàn)公允反映時發(fā)表的審計意見。標準審計報告,但不含有強調事項段或其他事項段的無保留意見的審計報告也被視為標準審計報告。當注冊會計師在審計報告日前已獲取所有其他信息。

06:41

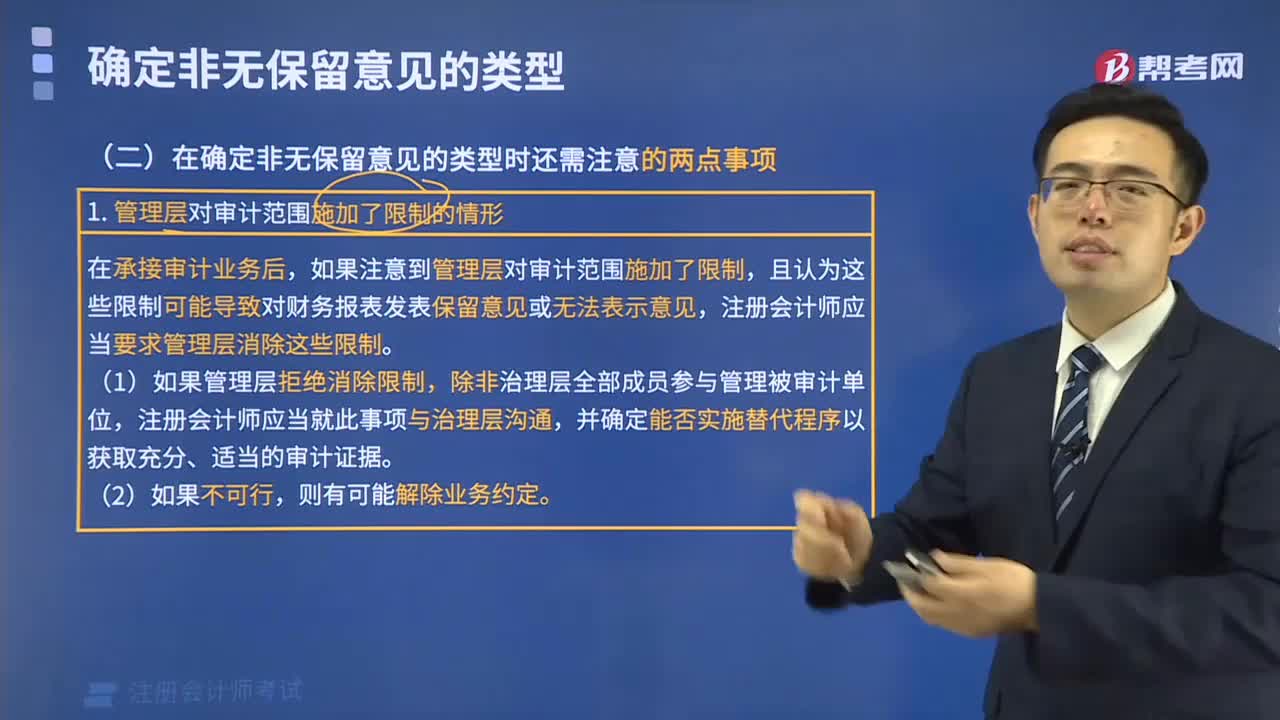

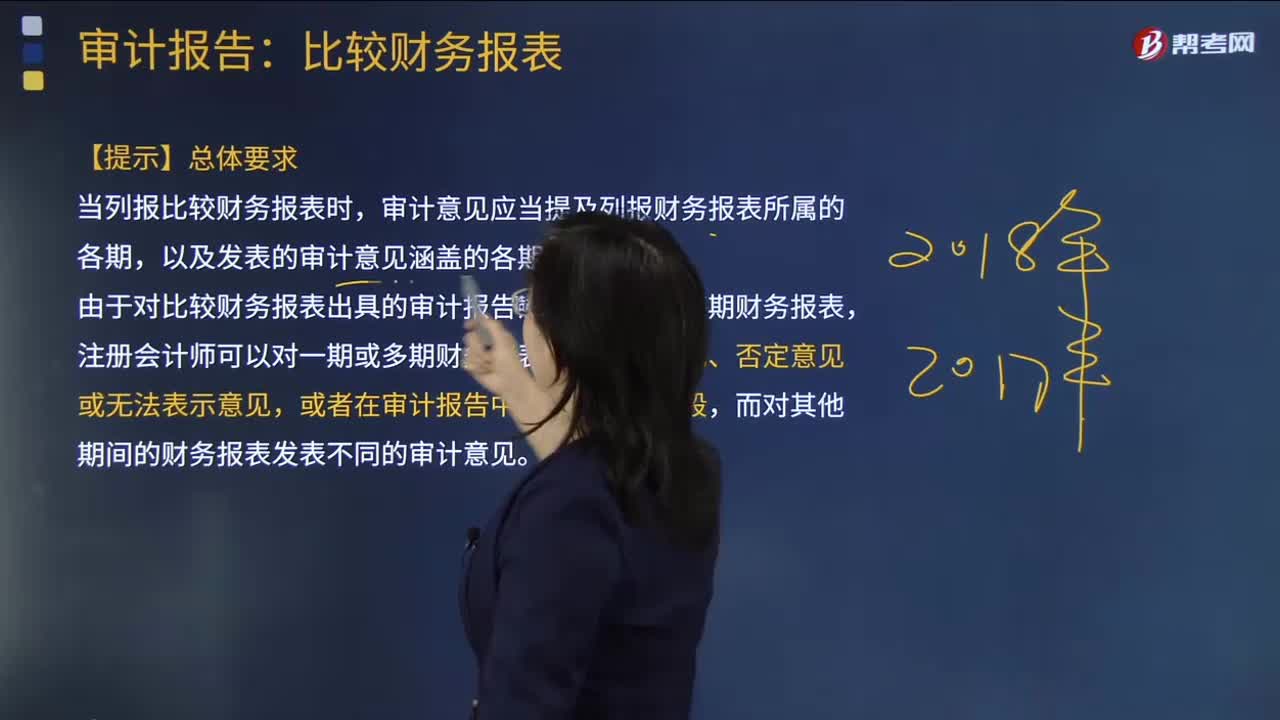

06:41對審計報告有哪些總體要求?:對審計報告有哪些總體要求?

03:34

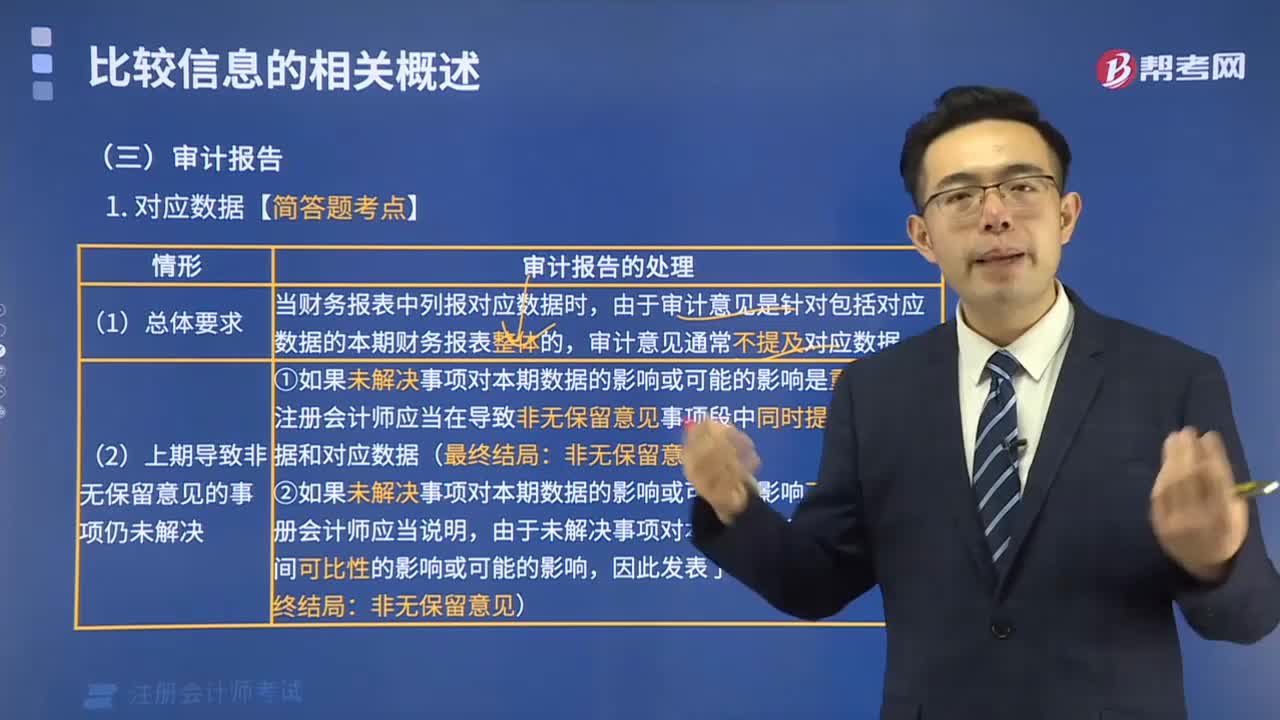

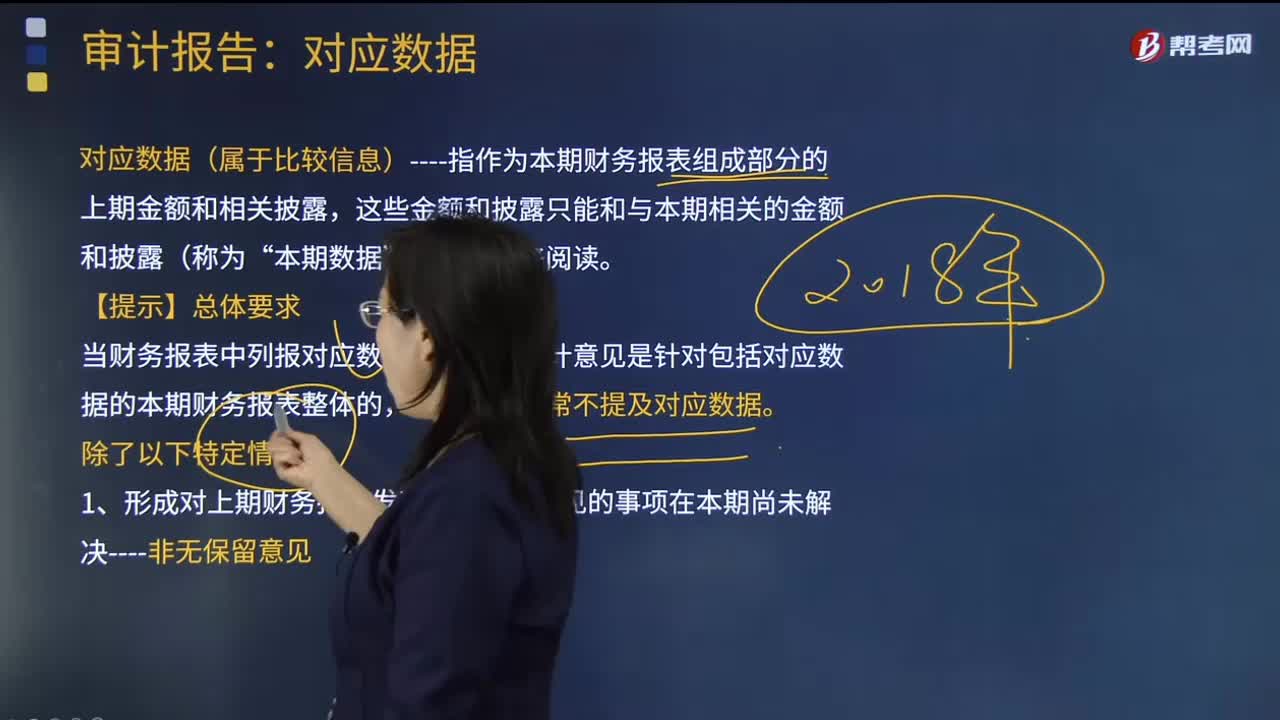

03:34審計報告中對應數(shù)據(jù)是指什么?:審計報告中對應數(shù)據(jù)是指什么?

06:28

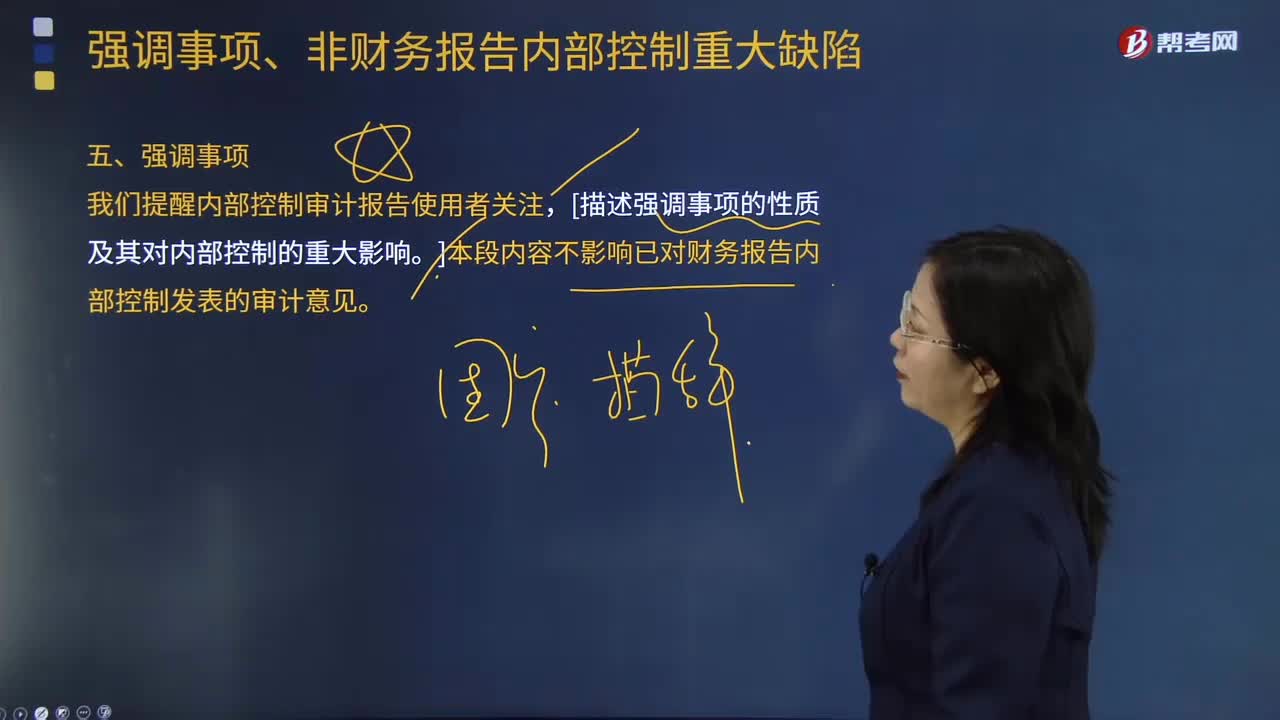

06:28什么情況下審計報告中需要描述強調事項的性質及其對內部控制的重大影響?:什么情況下審計報告中需要描述強調事項的性質及其對內部控制的重大影響?B. 在內部控制審計報告中增加非財務報告內部控制重大缺陷描述段,【例題·多選題】注冊會計師應當考慮在內部控制審計報告中增加強調事項段的情形包括( )。或提醒內部控制審計報告使用者關注企業(yè)內部控制評價報告中披露的該事項及其影響,同時在內部控制審計報告中增加非財務報告內部控制重大缺陷描述段。

04:07

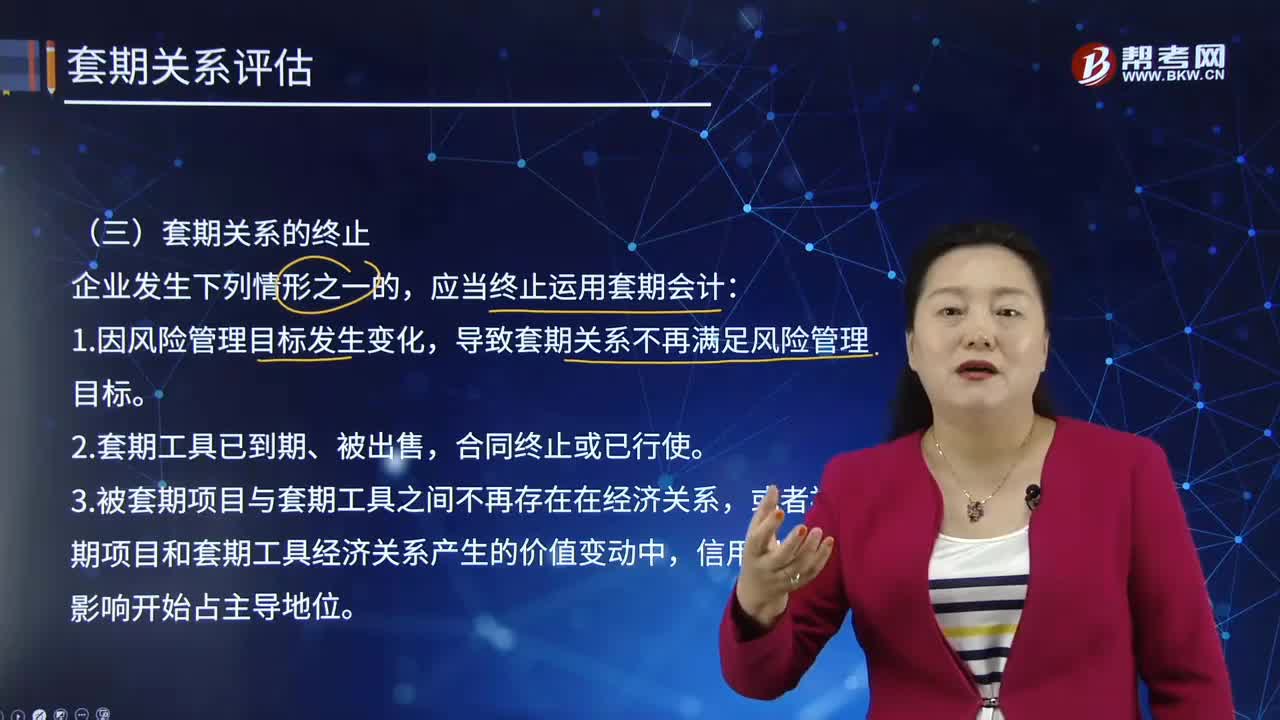

04:07在怎樣的情形下,應終止套期關系?:套期關系是指套期工具和被套期項目之間的關系。導致套期關系不再滿足風險管理目標。3.被套期項目與套期工具之間不再存在在經濟關系,或者被套期項目和套期工具經濟關系產生的價值變動中,4.套期關系不再滿足運用套期會計方法的其他條件。然后評估套期關系是否滿足運用套期會計方法的條件。終止套期會計可能會影響套期關系的整體或其中一部分,(2)套期關系仍然滿足運用套期會計方法的其他條件。

12:06

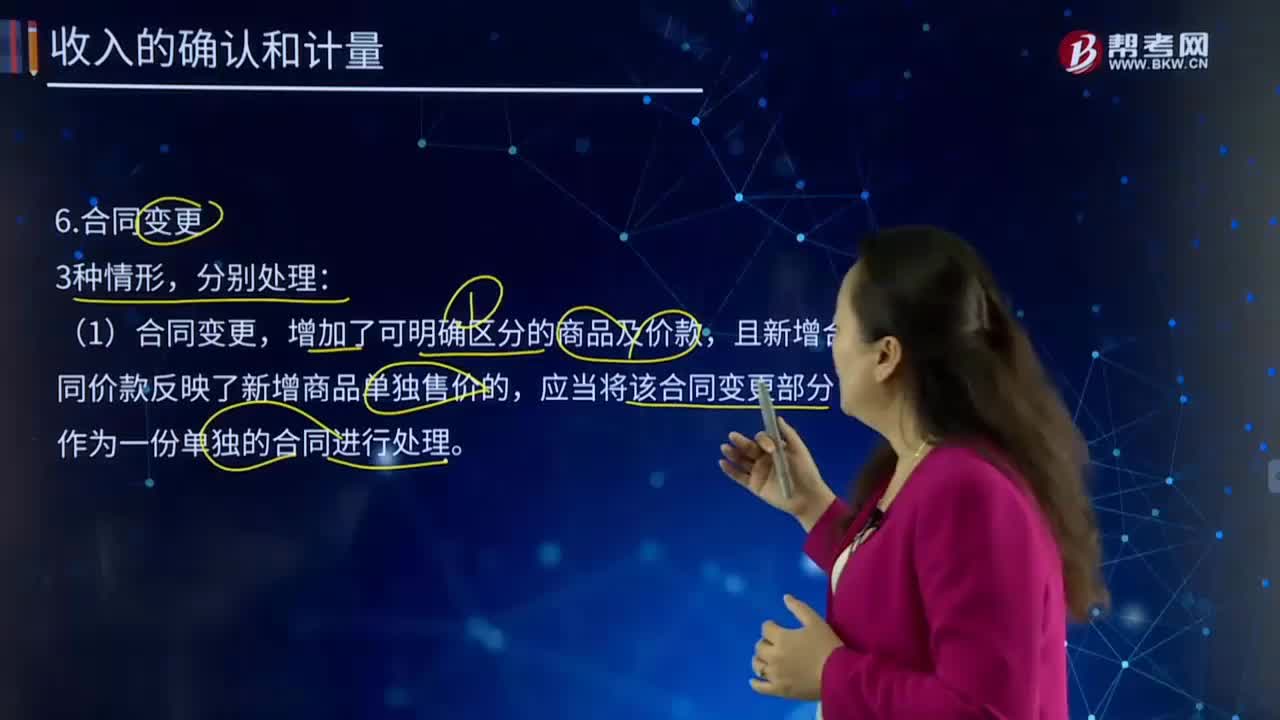

12:06合同變更的情形有幾種?如何處理?:應當將該合同變更部分作為一份單獨的合同進行處理。將原合同未履約部分與合同變更部分合并為新合同進行會計處理。針對額外30件產品的合同修改價格為額外的2 850元,合同修改實際上是針對未來產品的一個新的單獨合同。將該合同修改作為原合同的終止以及新合同的產生而進行處理。且在合同變更日已轉讓的商品與未轉讓的商品之間不可明確區(qū)分的,應當將該合同變更部分作為原合同的組成部分進行會計處理。

00:28

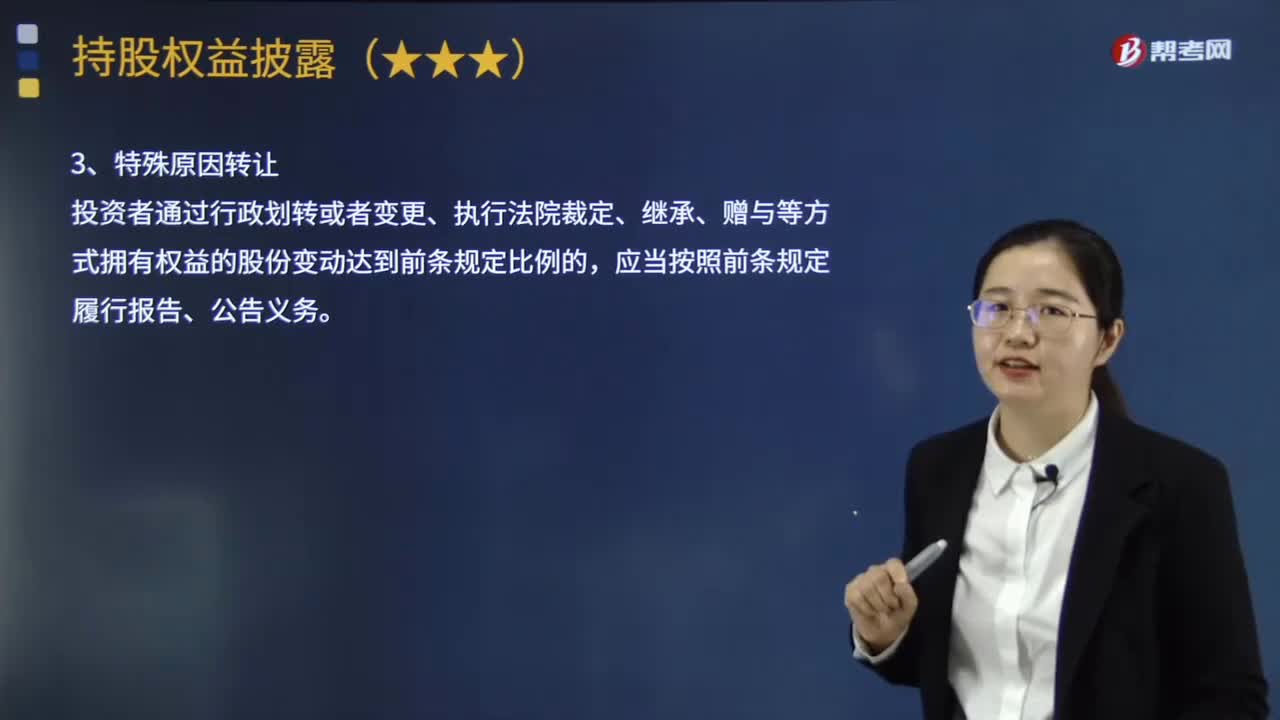

00:28特殊原因轉讓股份的情形下,是否應當履行報告和公告的義務?:是否應當履行報告和公告的義務?投資者通過行政劃轉或者變更、執(zhí)行法院裁定、繼承、贈與等方式擁有權益的股份變動達到下面規(guī)定比例的,應當按照前條規(guī)定履行報告、公告義務。【注】在協(xié)議轉讓股權的情況下,投資者就應當在協(xié)議達成之日起3日內履行權益報告義務。就應當在該協(xié)議達成之日起3日內履行權益披露義務。

00:33

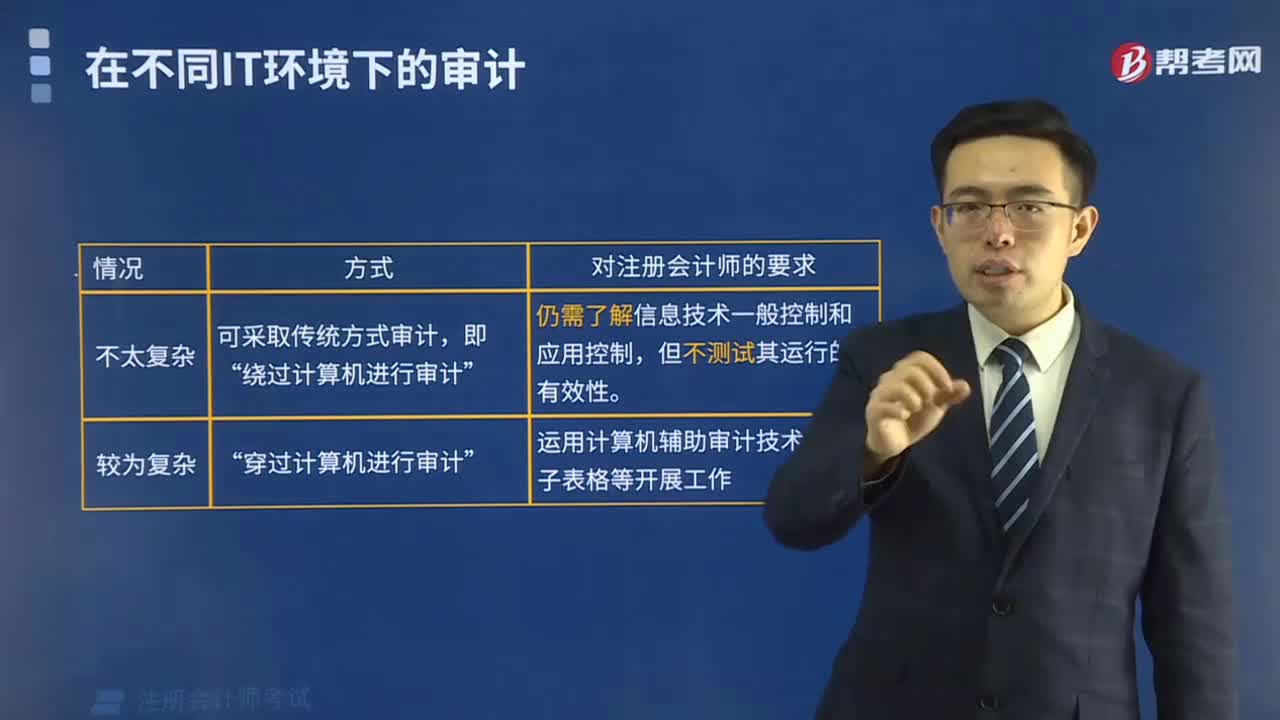

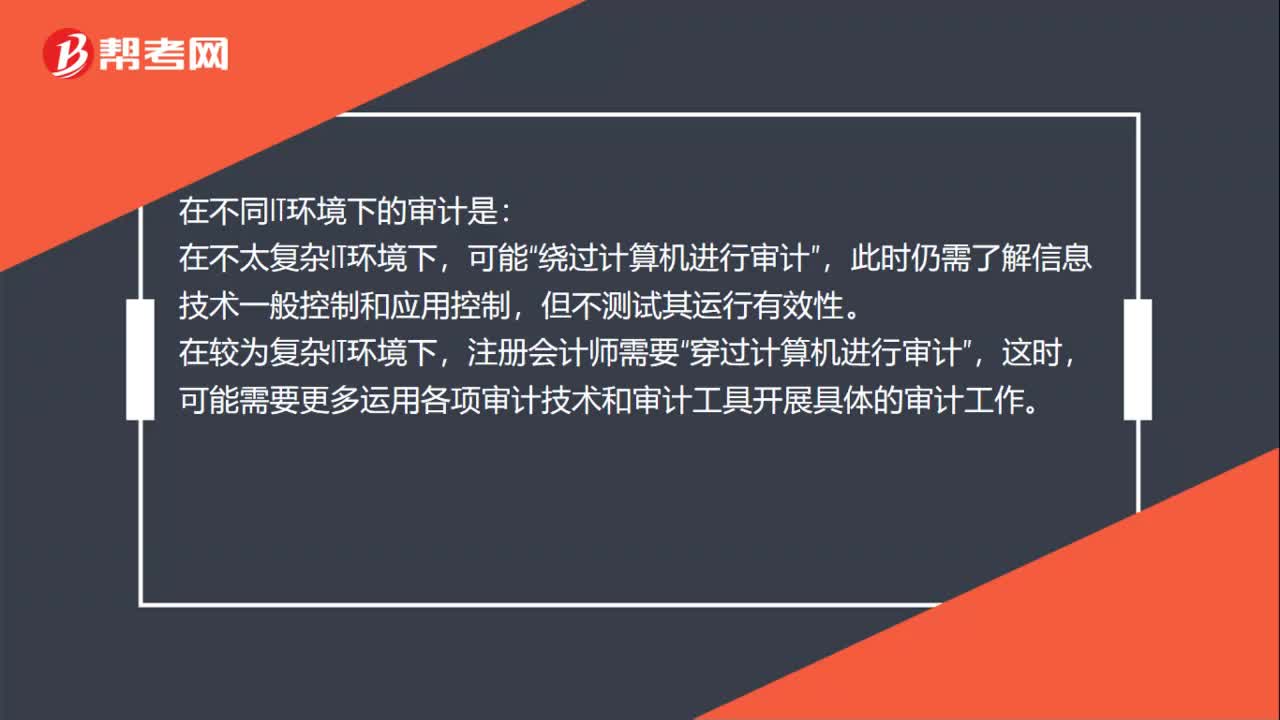

00:33在不同IT環(huán)境下的審計是什么?:在不同IT環(huán)境下的審計是:在不太復雜IT環(huán)境下,可能“繞過計算機進行審計”此時仍需了解信息技術一般控制和應用控制,但不測試其運行有效性,在較為復雜IT環(huán)境下。注冊會計師需要,穿過計算機進行審計“這時”可能需要更多運用各項審計技術和審計工具開展具體的審計工作。

01:04

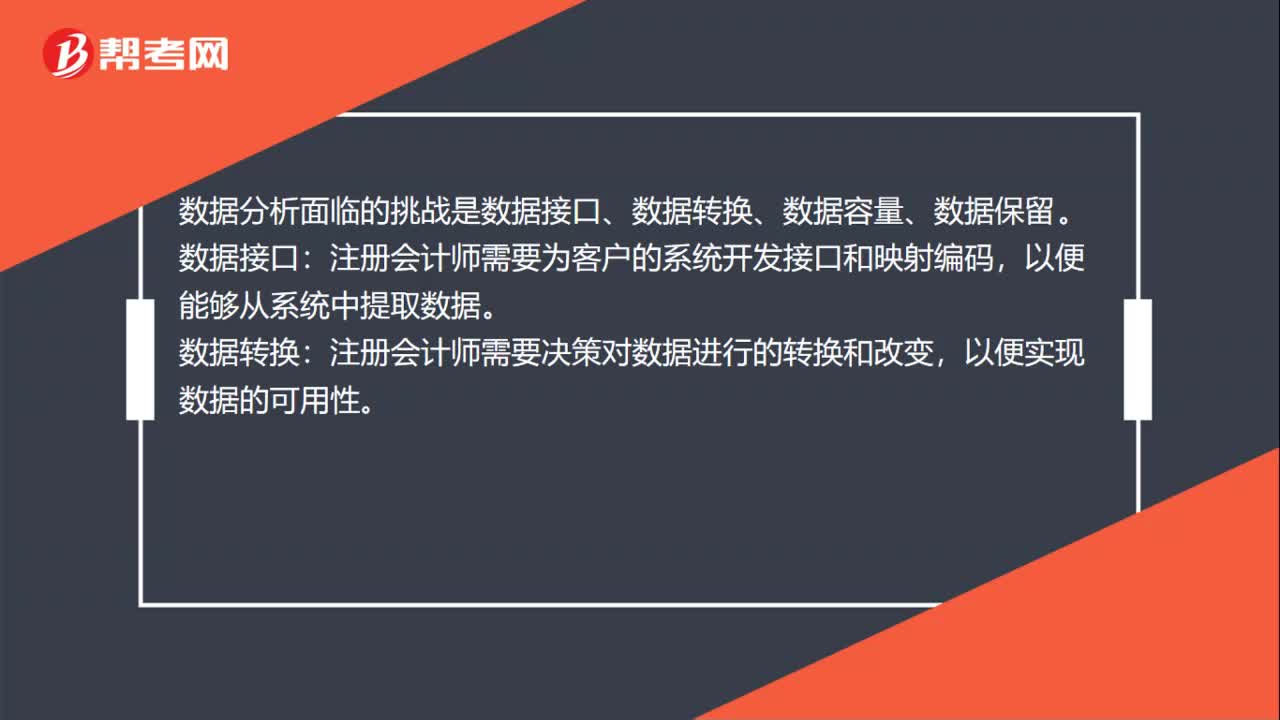

01:04數(shù)據(jù)分析對審計準則的影響是什么?:數(shù)據(jù)分析對審計準則的影響是什么?數(shù)據(jù)分析對審計準則的影響是使用數(shù)據(jù)分析技術使得注冊會計師可以執(zhí)行超大規(guī)模工作,審計準則需要徹底的變革以反映新技術的發(fā)展。審計準則只需要適當修改以反映一些效力強大的審計新技術。數(shù)據(jù)分析面臨的挑戰(zhàn)是數(shù)據(jù)接口、數(shù)據(jù)轉換、數(shù)據(jù)容量、數(shù)據(jù)保留。注冊會計師需要為客戶的系統(tǒng)開發(fā)接口和映射編碼,注冊會計師需要決策對數(shù)據(jù)進行的轉換和改變,以便實現(xiàn)數(shù)據(jù)的可用性。

00:43

00:43在既定的重大錯報風險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質量的影響嗎?:在既定的重大錯報風險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質量的影響嗎?注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風險評估的影響,并受審計證據(jù)質量的影響。也就是說受兩方面的影響,那么在重大錯報風險一定的情況下,就僅考慮審計證據(jù)的質量就可以了。審計證據(jù)的質量越高,那么需要獲取的審計證據(jù)的數(shù)量可能就會減少;反之數(shù)量就會增加。

00:37

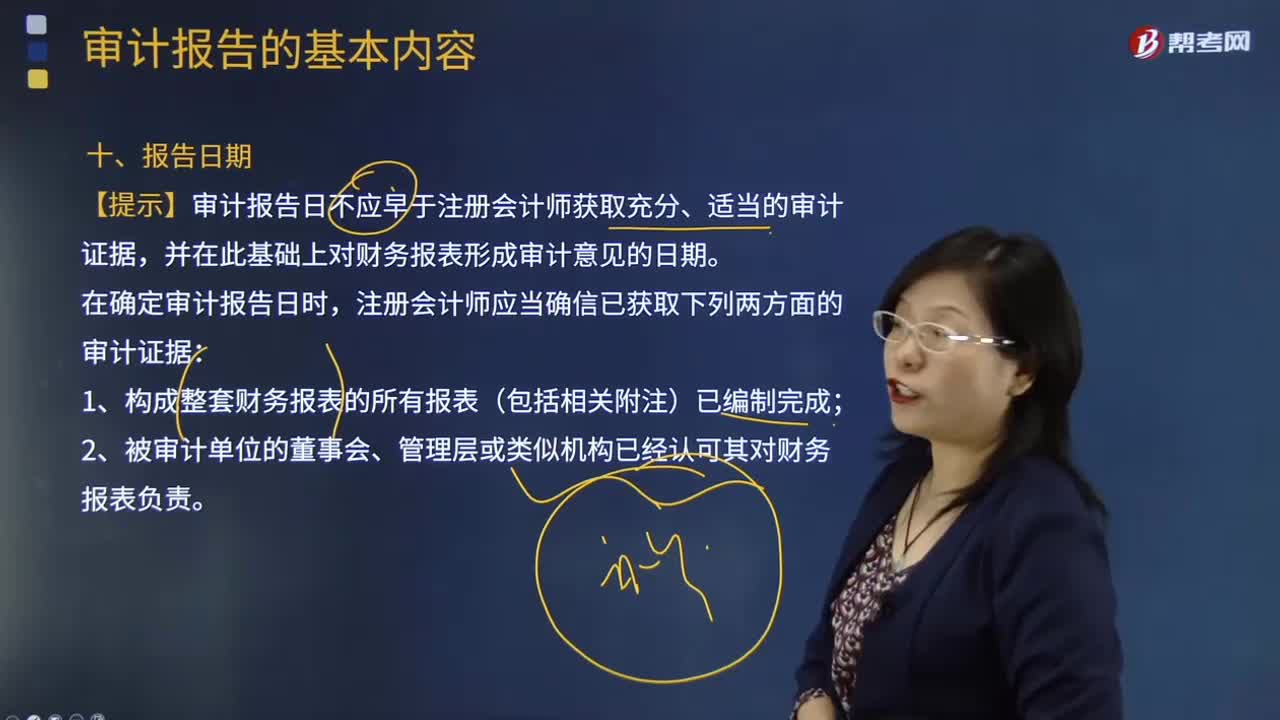

00:37在特殊情況下,注冊會計師可以出具雙重日期的審計報告怎么理解?:在特殊情況下,注冊會計師可以出具雙重日期的審計報告怎么理解?對于第二時段期后事項,如果管理層對財務報表進行修改,其修改僅限于反映導致修改的期后事項的影響,注冊會計師選擇的處理方式之一就是,修改審計報告,針對財務報表修改部分增加補充報告日期,此時審計報告就存在雙重日期了。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日