-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

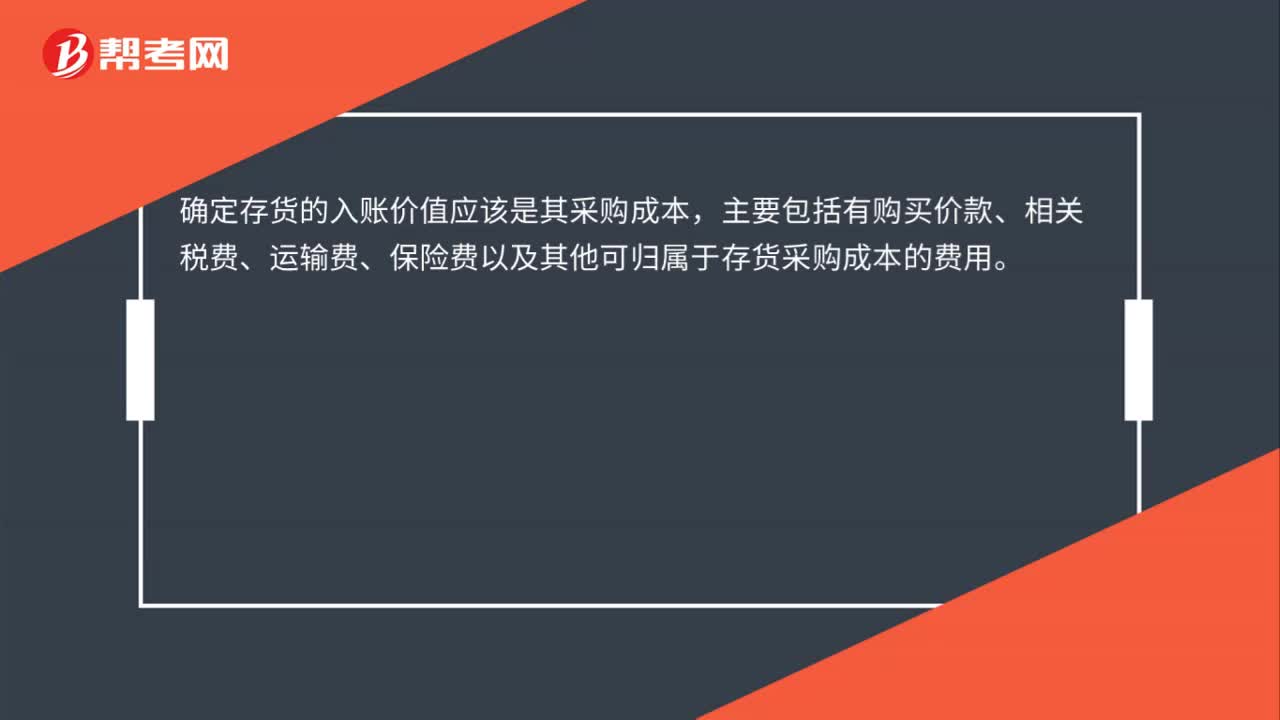

怎么確定存貨入賬價(jià)值?

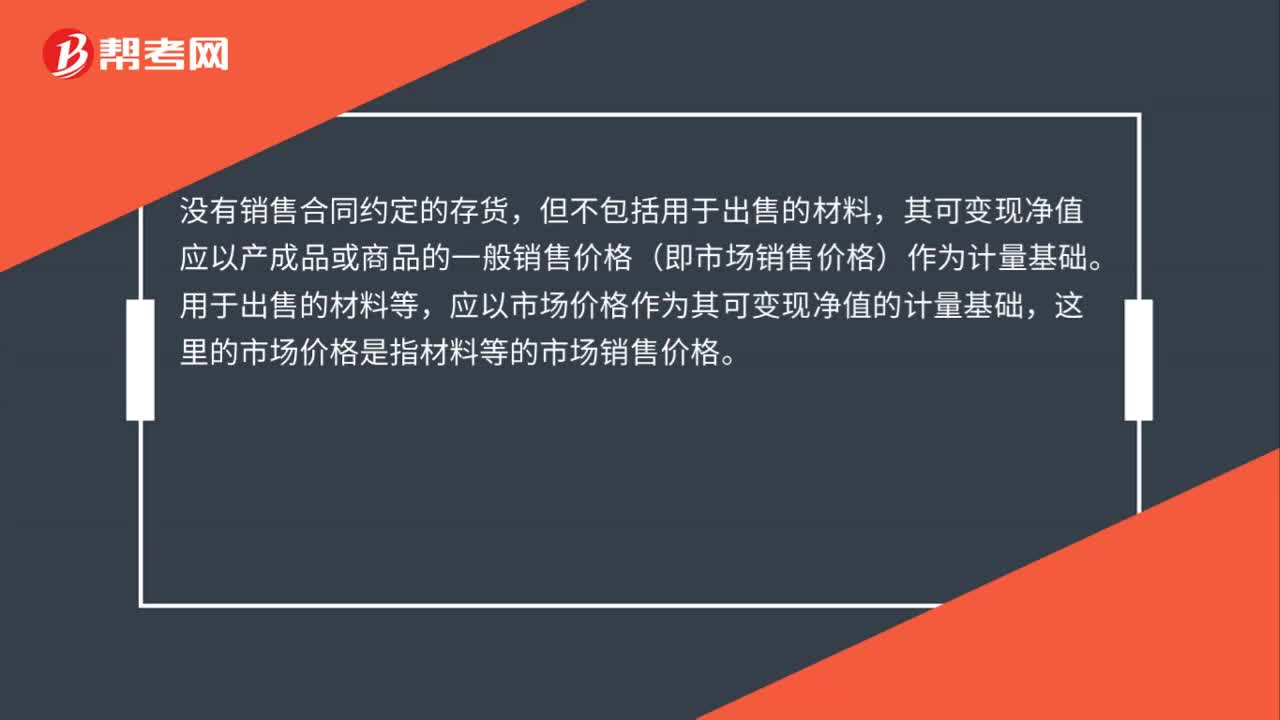

怎么確定存貨可變現(xiàn)凈值?

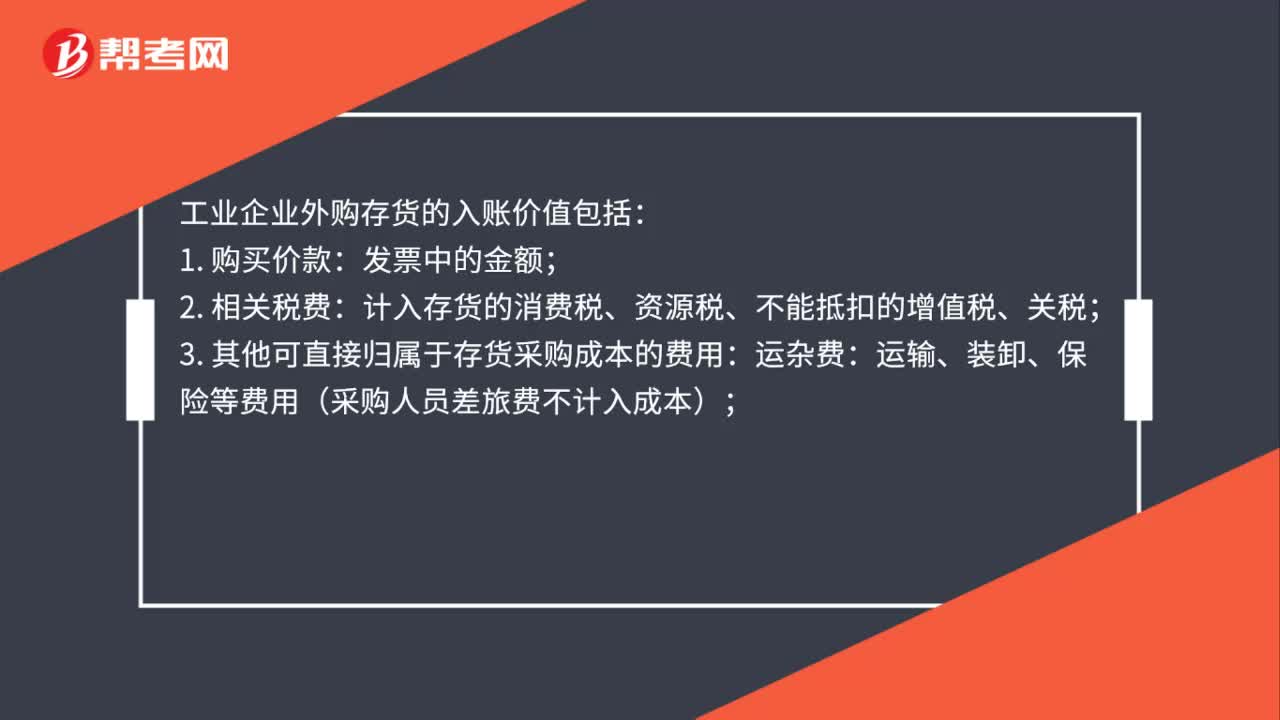

外購(gòu)存貨入賬價(jià)值是什么?

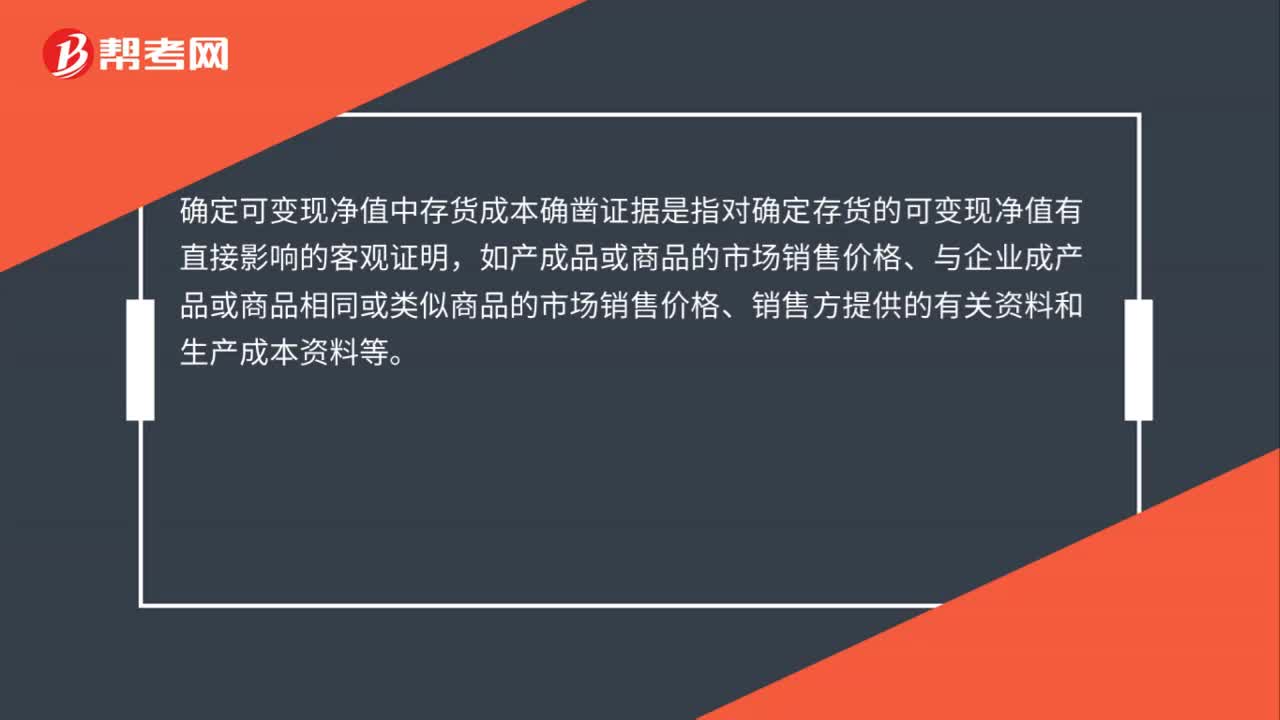

確定可變現(xiàn)凈值中存貨成本確鑿證據(jù)是什么?

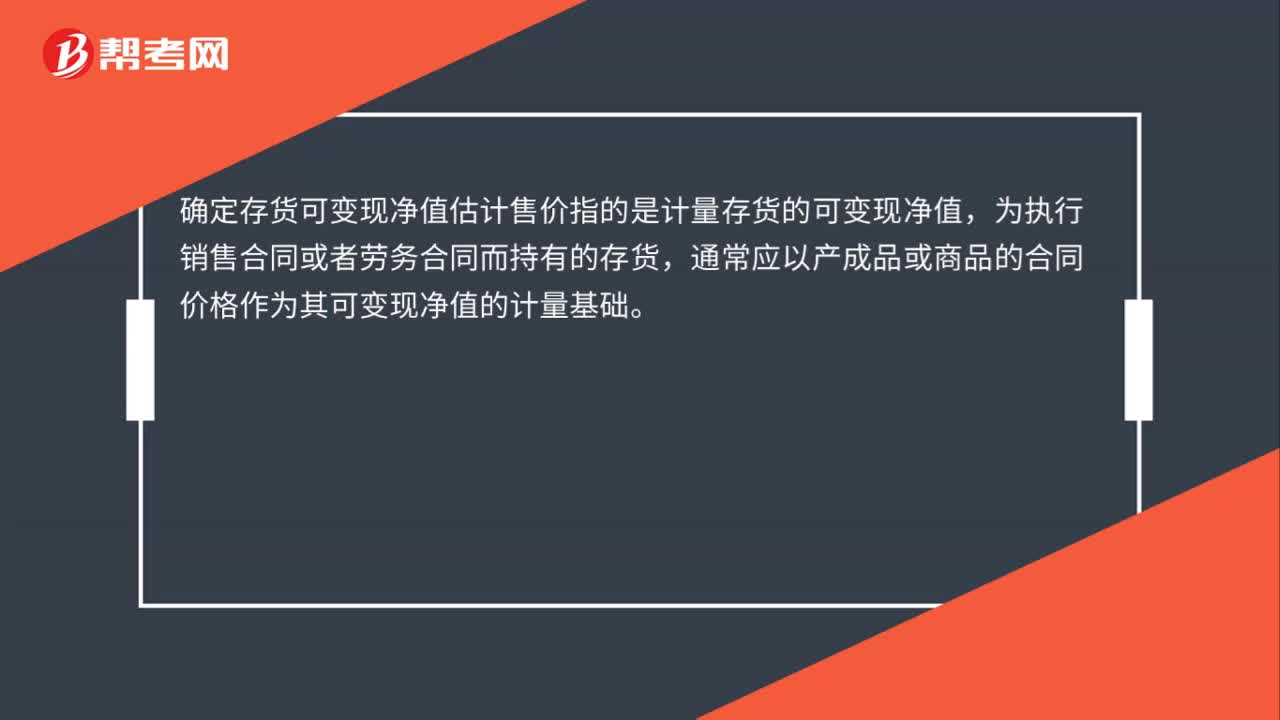

確定存貨可變現(xiàn)凈值估計(jì)售價(jià)是什么?

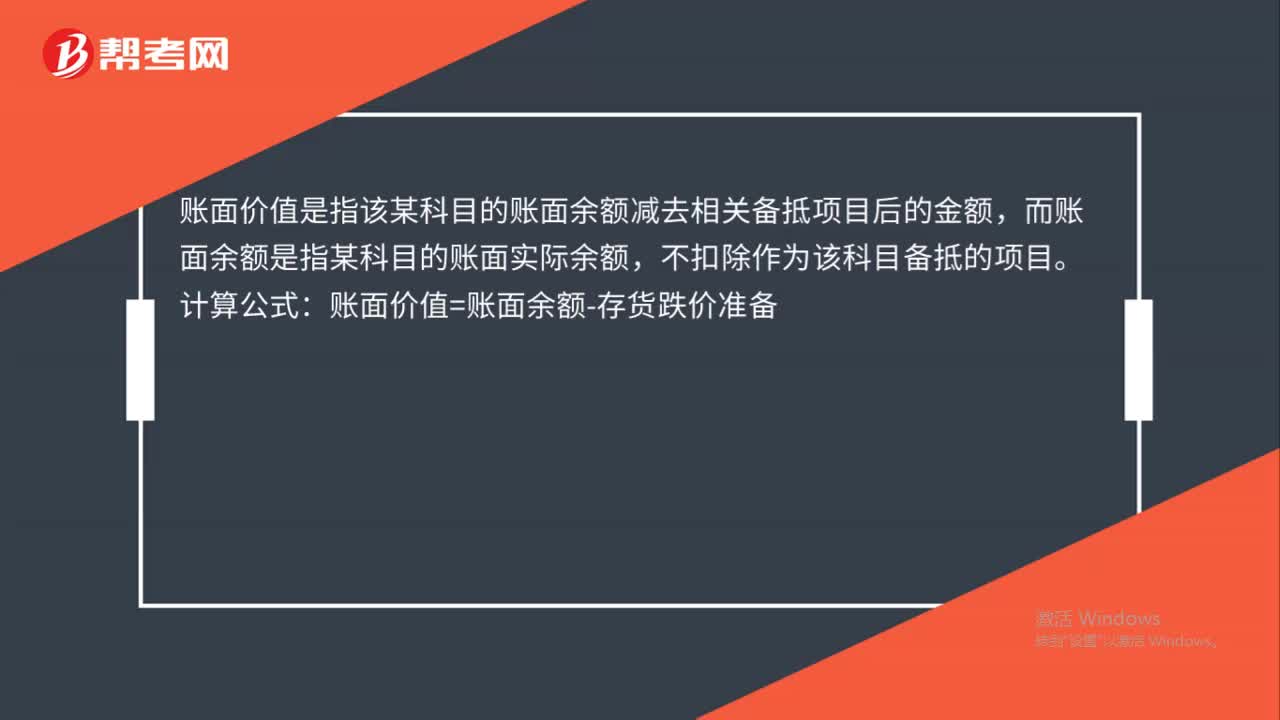

存貨賬面價(jià)值的計(jì)算是什么?

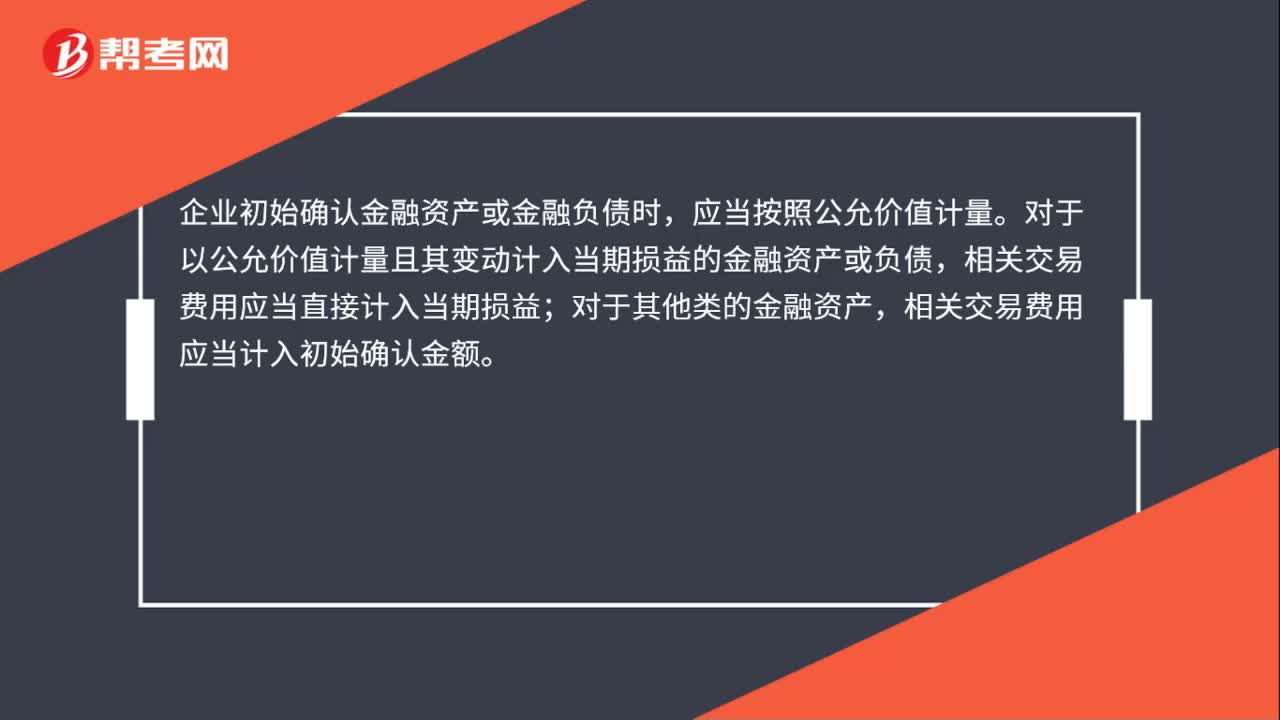

金融資產(chǎn)或金融負(fù)債初始入賬價(jià)值怎么確定?

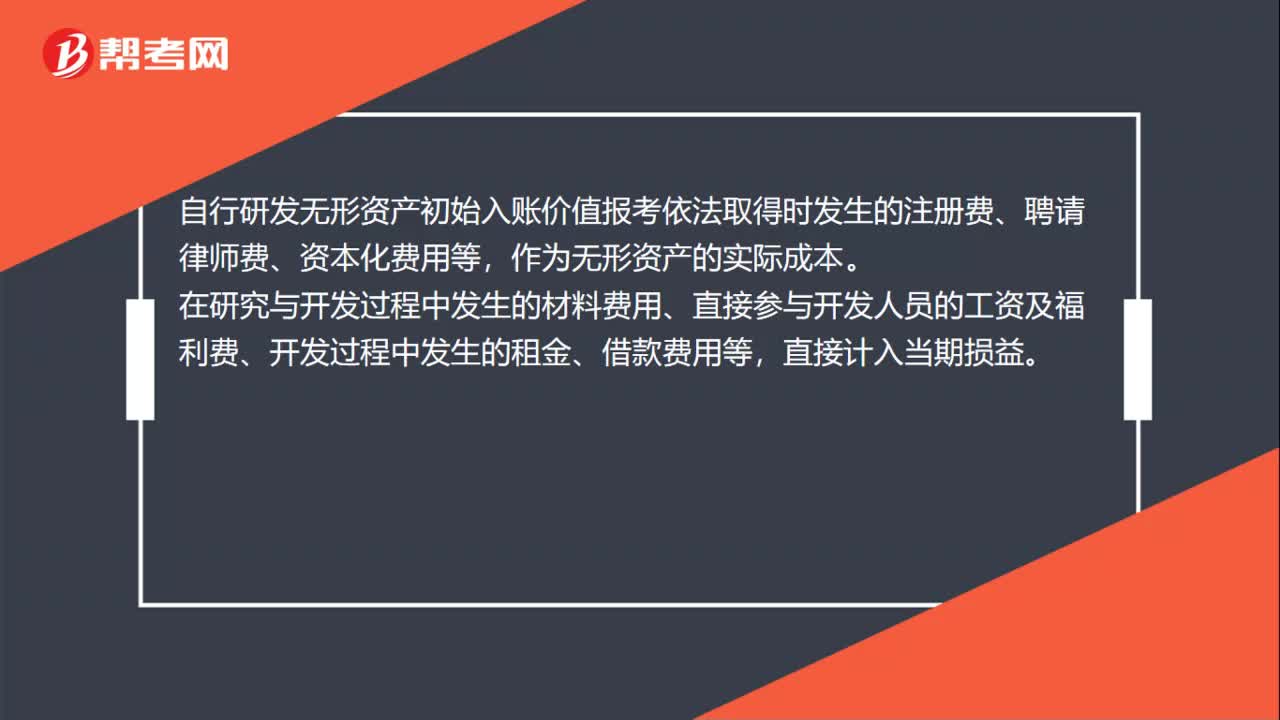

自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值怎么確認(rèn)?

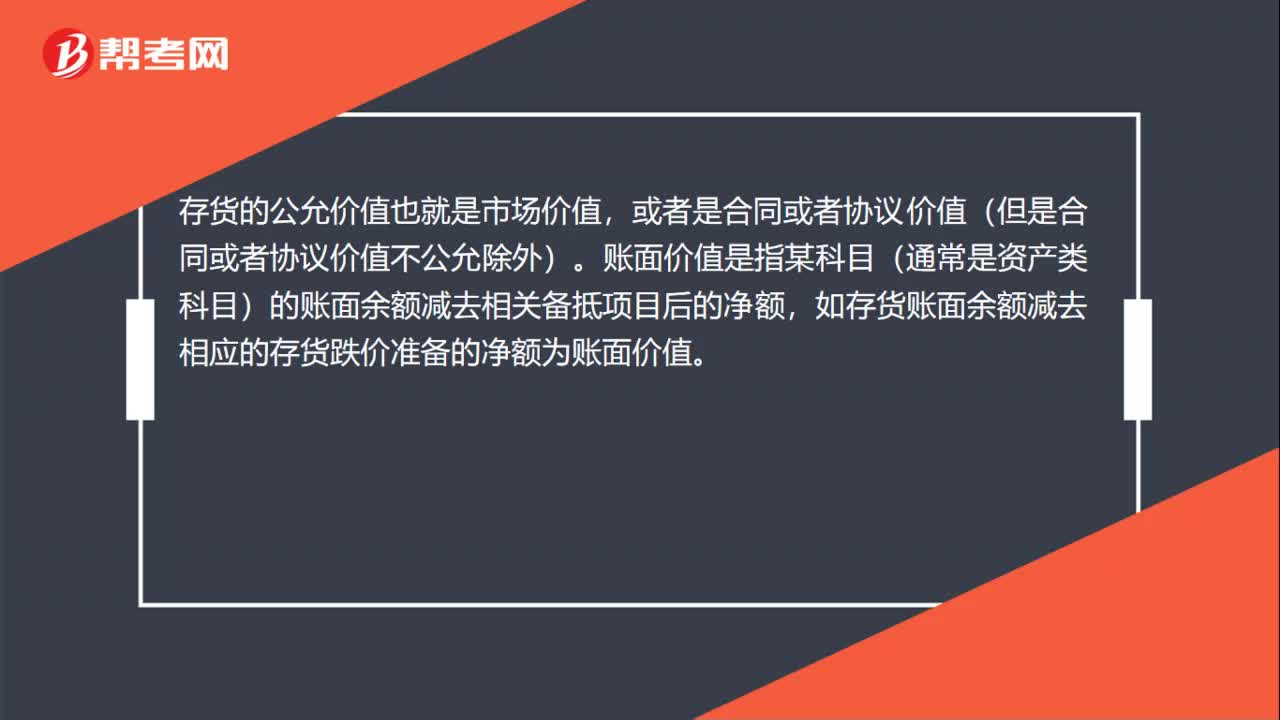

存貨的公允價(jià)值與賬面價(jià)值的區(qū)別是什么?

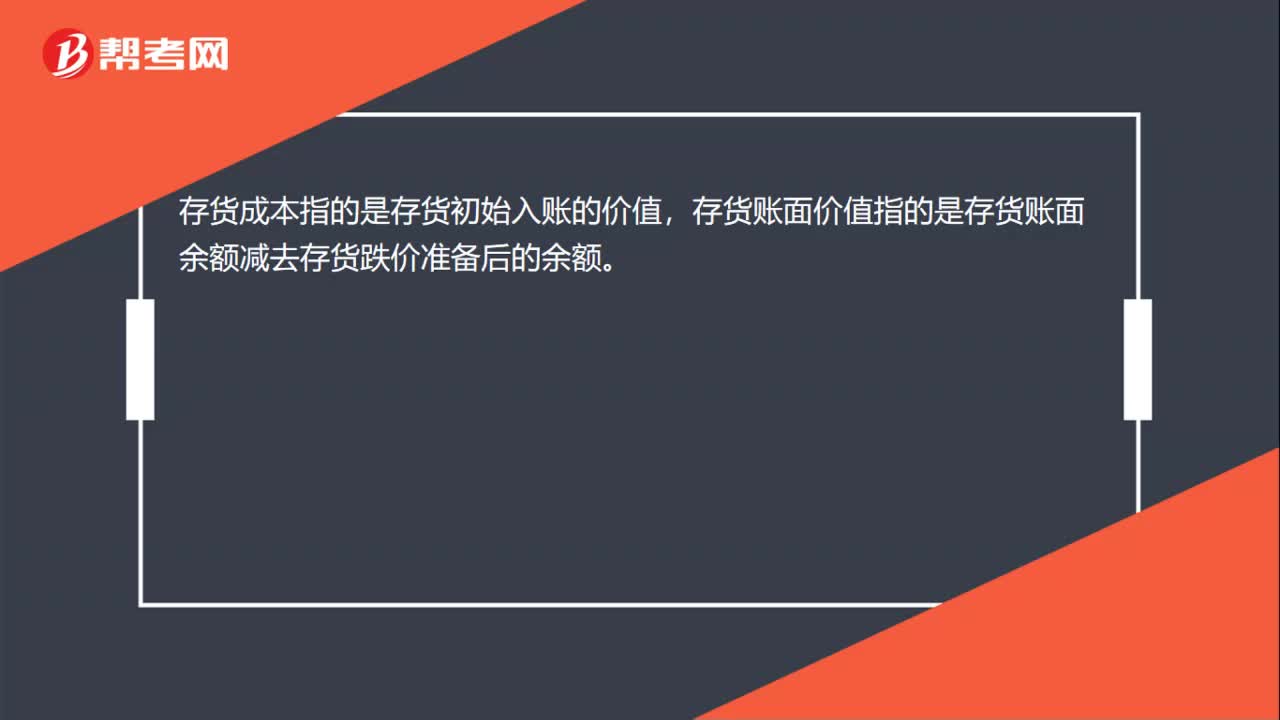

存貨成本與成本賬面價(jià)值的區(qū)別是什么?

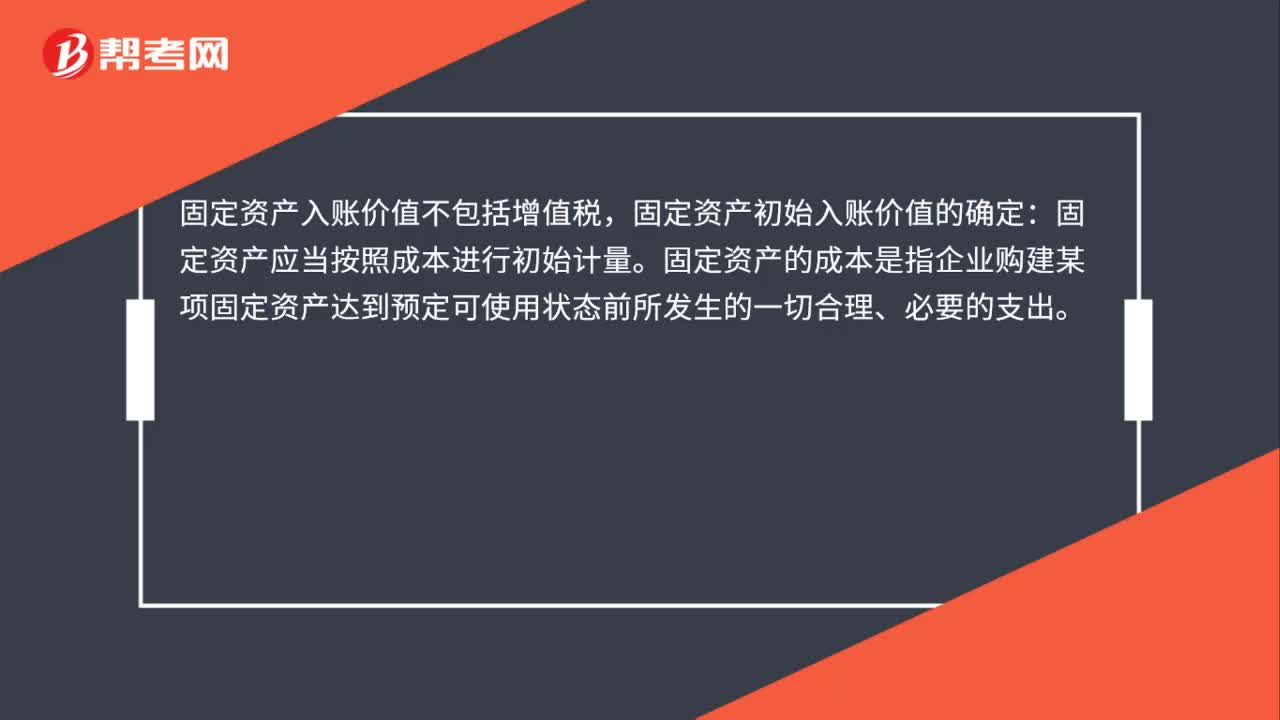

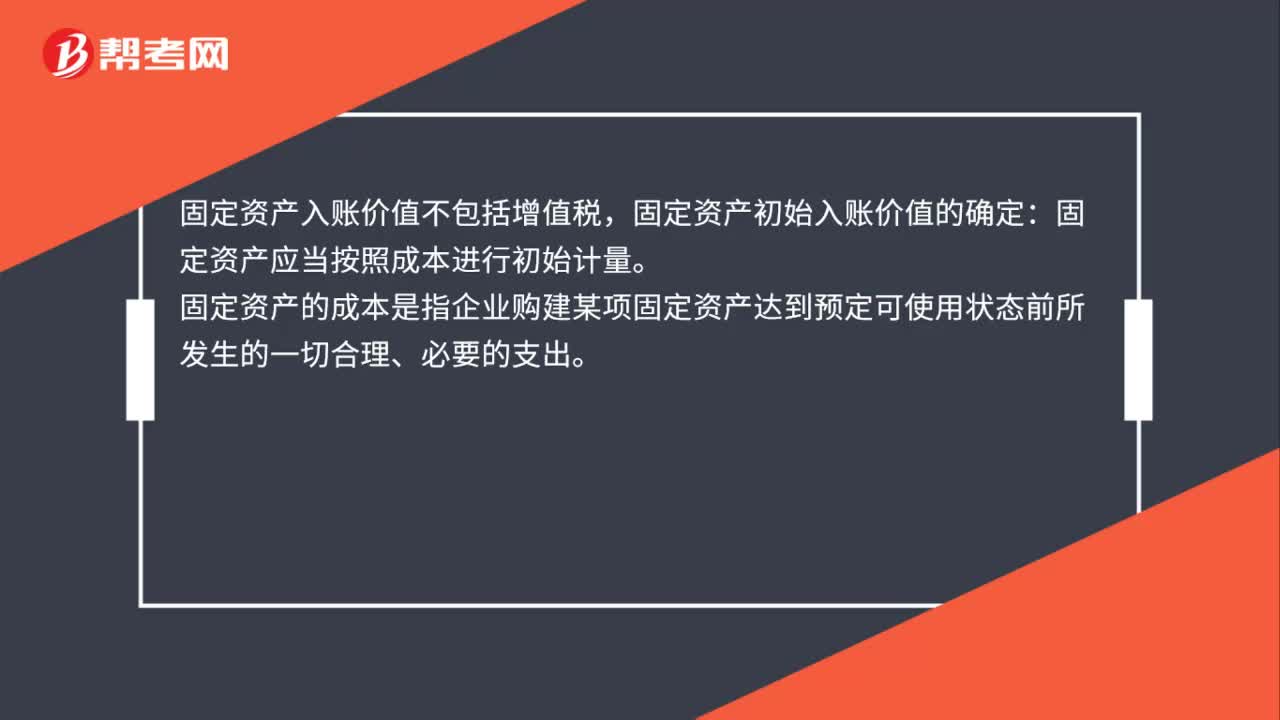

固定資產(chǎn)入賬價(jià)值包括增值稅嗎?

固定資產(chǎn)的入賬價(jià)值包括增值稅嗎?

00:29

00:29

存貨的入賬價(jià)值包括增值稅嗎?:存貨的入賬價(jià)值不包括增值稅,企業(yè)購(gòu)入的存貨,實(shí)際成本包括買價(jià)、運(yùn)雜費(fèi)、運(yùn)輸途中的合理?yè)p耗、入庫(kù)前的挑選整理費(fèi)用。

00:22

00:22

存貨的賬面價(jià)值是什么?:存貨的賬面價(jià)值是什么?存貨的賬面價(jià)值是指存貨的賬面余額減去相關(guān)備抵項(xiàng)目后的金額。而賬面余額是指存貨的賬面實(shí)際余額,不扣除作為該科目備抵的項(xiàng)目。

00:40

00:40

金融資產(chǎn)或金融負(fù)債初始入賬價(jià)值怎么確定?:金融資產(chǎn)或金融負(fù)債初始入賬價(jià)值怎么確定?企業(yè)初始確認(rèn)金融資產(chǎn)或金融負(fù)債時(shí),應(yīng)當(dāng)按照公允價(jià)值計(jì)量。對(duì)于以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)或負(fù)債,相關(guān)交易費(fèi)用應(yīng)當(dāng)直接計(jì)入當(dāng)期損益;對(duì)于其他類的金融資產(chǎn),相關(guān)交易費(fèi)用應(yīng)當(dāng)計(jì)入初始確認(rèn)金額。

00:50

00:50

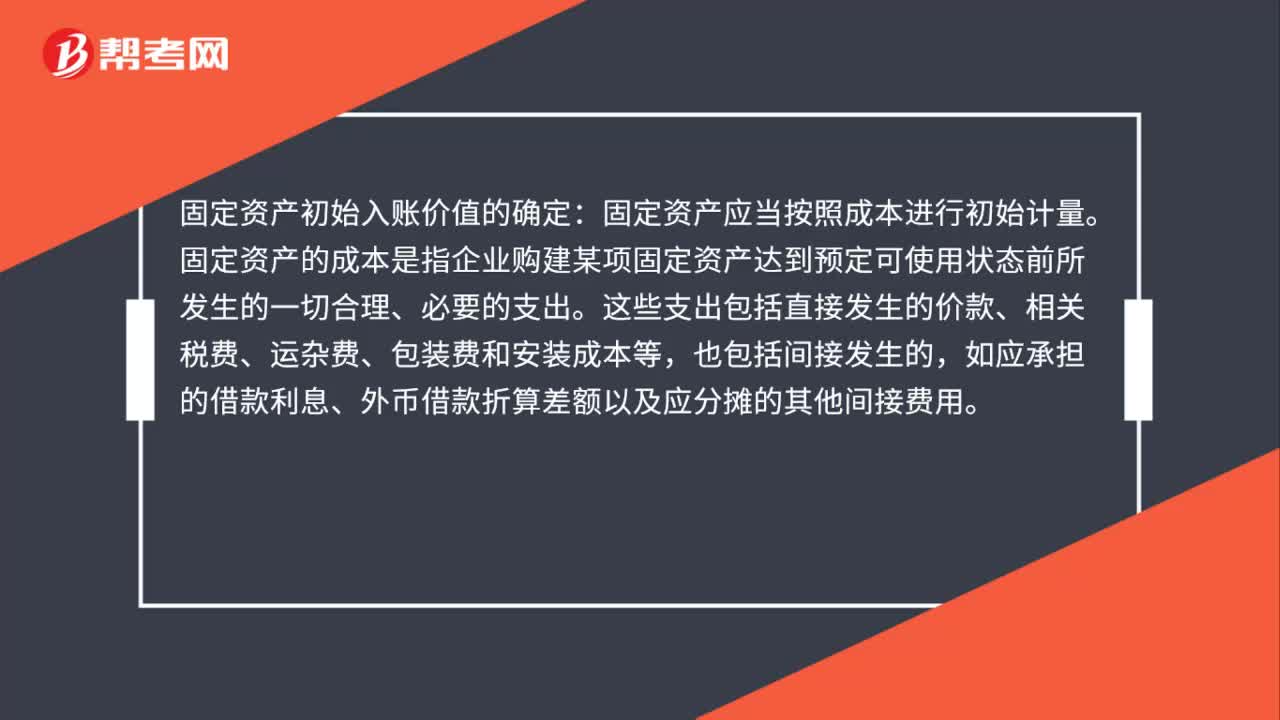

固定資產(chǎn)初始入賬價(jià)值的確定是什么?:固定資產(chǎn)初始入賬價(jià)值的確定:固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。固定資產(chǎn)的成本,是指企業(yè)購(gòu)建某項(xiàng)固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價(jià)款、相關(guān)稅費(fèi)、運(yùn)雜費(fèi)、包裝費(fèi)和安裝成本等,也包括間接發(fā)生的,如應(yīng)承擔(dān)的借款利息、外幣借款折算差額以及應(yīng)分?jǐn)偟钠渌g接費(fèi)用。

01:00

01:00

固定資產(chǎn)初始入賬價(jià)值是什么?:固定資產(chǎn)初始入賬價(jià)值是什么?固定資產(chǎn)初始入賬價(jià)值的確定:固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。固定資產(chǎn)的成本是指企業(yè)購(gòu)建某項(xiàng)固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價(jià)款、相關(guān)稅費(fèi)、運(yùn)雜費(fèi)、包裝費(fèi)和安裝成本等,也包括間接發(fā)生的,如應(yīng)承擔(dān)的借款利息、外幣借款折算差額以及應(yīng)分?jǐn)偟钠渌g接費(fèi)用。

00:23

00:23

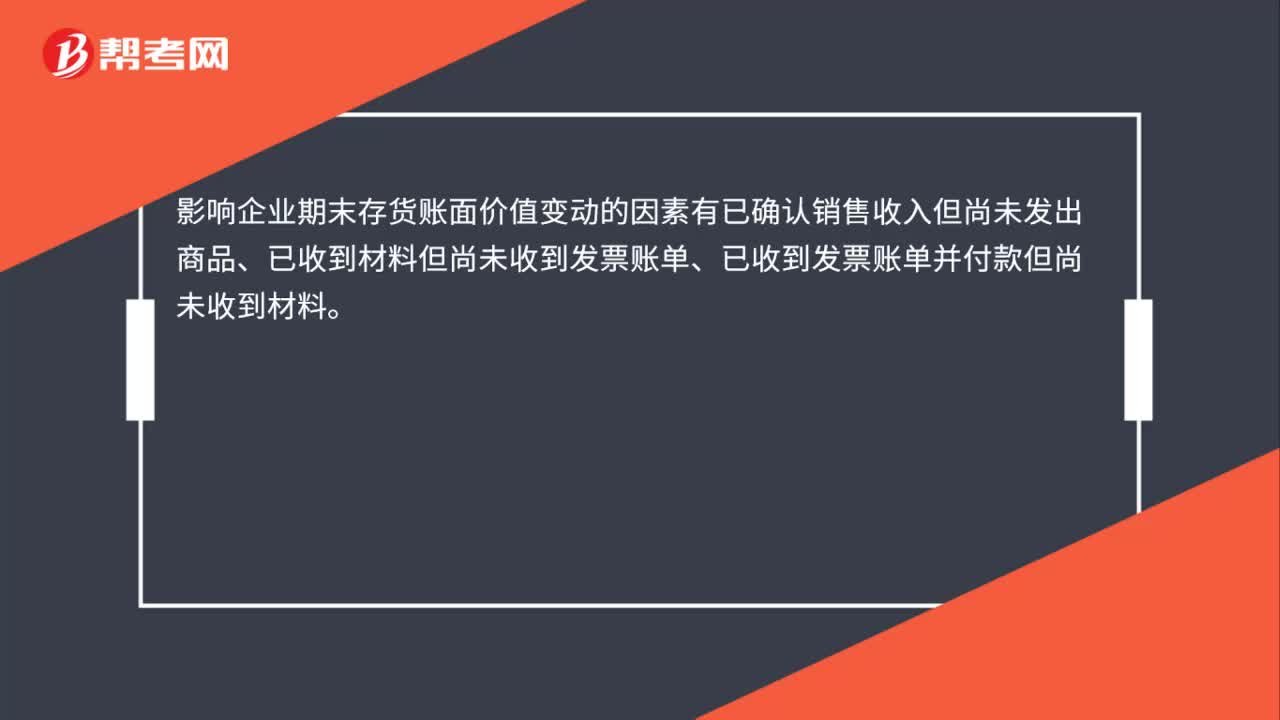

影響存貨賬面價(jià)值是什么?:影響企業(yè)期末存貨賬面價(jià)值變動(dòng)的因素有已確認(rèn)銷售收入但尚未發(fā)出商品、已收到材料但尚未收到發(fā)票賬單、已收到發(fā)票賬單并付款但尚未收到材料。

00:23

00:23

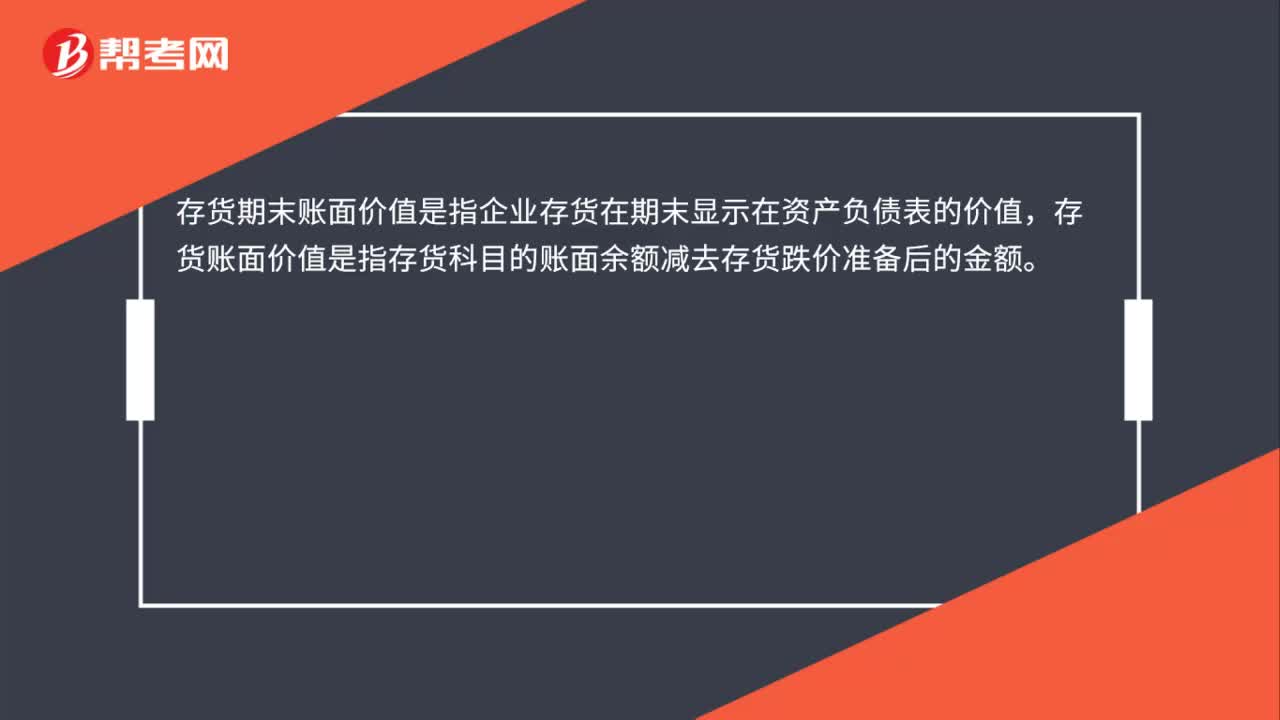

存貨期末賬面價(jià)值是什么?:存貨期末賬面價(jià)值是什么?存貨期末賬面價(jià)值是指企業(yè)存貨在期末顯示在資產(chǎn)負(fù)債表的價(jià)值,存貨賬面價(jià)值是指存貨科目的賬面余額減去存貨跌價(jià)準(zhǔn)備后的金額。

00:14

00:14

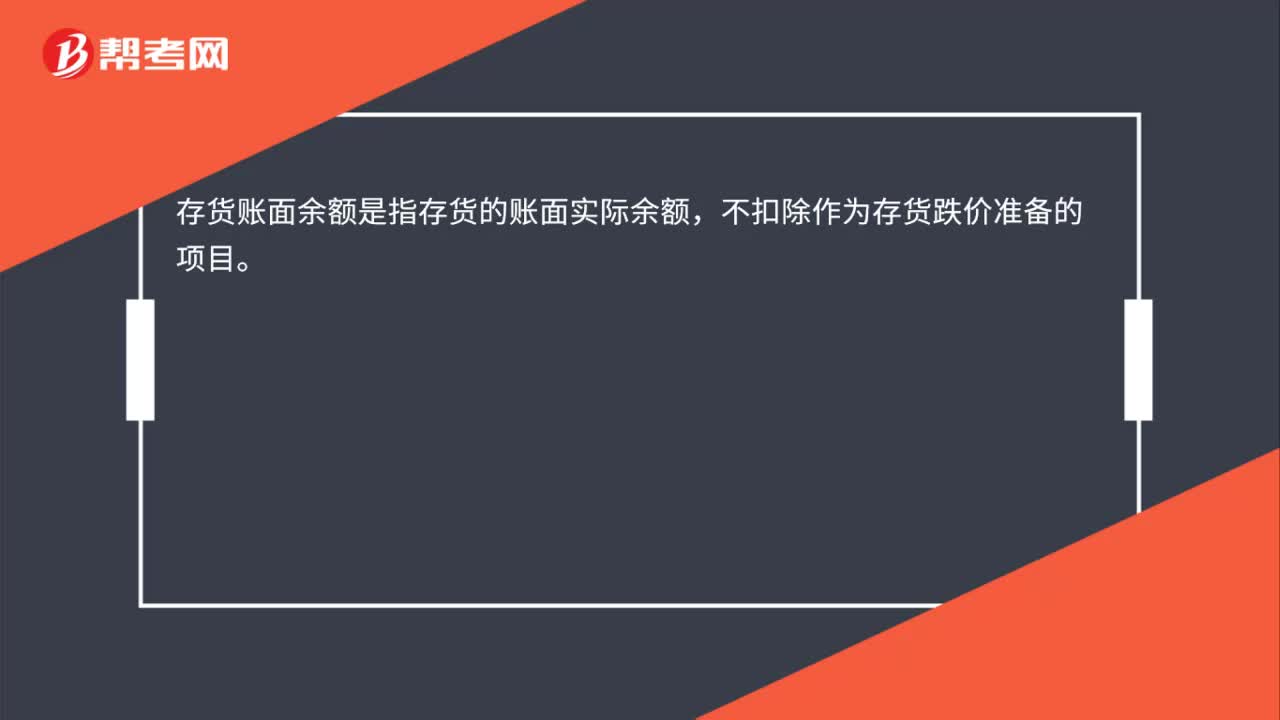

存貨的賬面價(jià)余額是什么?:存貨的賬面價(jià)余額是什么?存貨賬面余額是指存貨的賬面實(shí)際余額,不扣除作為存貨跌價(jià)準(zhǔn)備的項(xiàng)目。

01:16

01:16

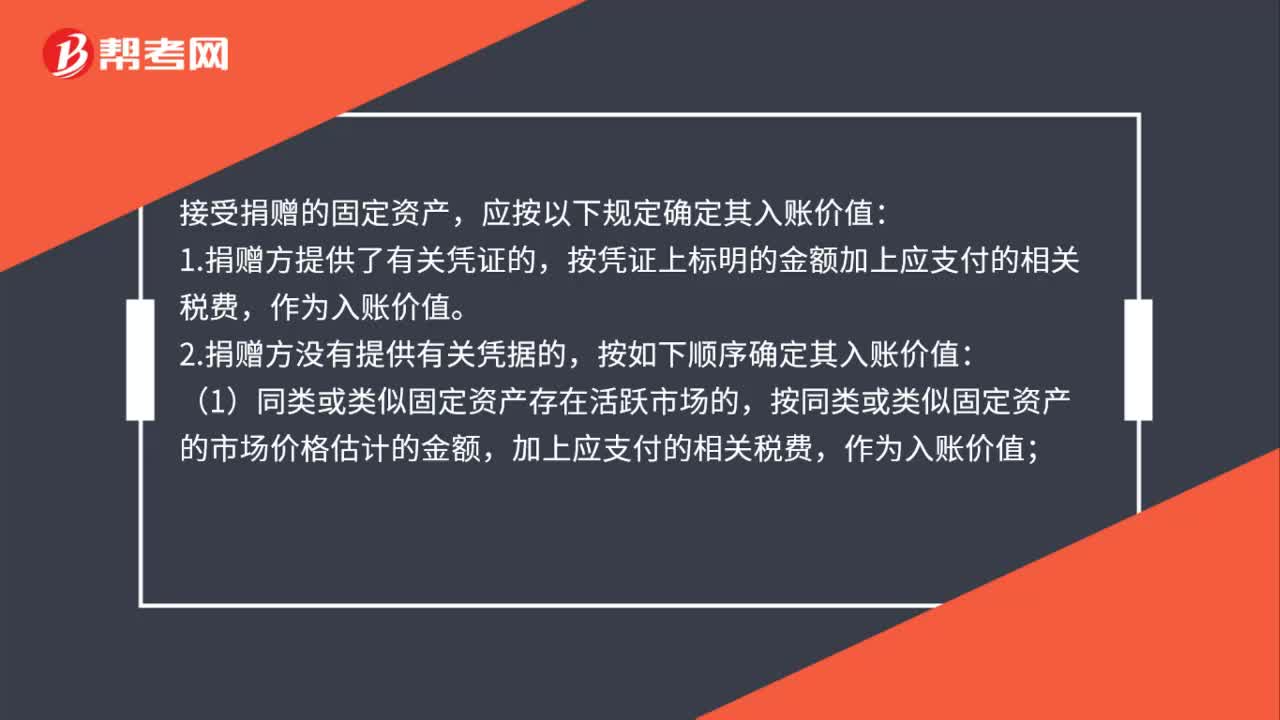

接受捐贈(zèng)的固定資產(chǎn)如何確定入賬價(jià)值?:接受捐贈(zèng)的固定資產(chǎn)如何確定入賬價(jià)值?接受捐贈(zèng)的固定資產(chǎn),應(yīng)按以下規(guī)定確定其入賬價(jià)值:按憑證上標(biāo)明的金額加上應(yīng)支付的相關(guān)稅費(fèi),按如下順序確定其入賬價(jià)值:按同類或類似固定資產(chǎn)的市場(chǎng)價(jià)格估計(jì)的金額,加上應(yīng)支付的相關(guān)稅費(fèi),作為入賬價(jià)值;(2)同類或類似固定資產(chǎn)不存在活躍市場(chǎng)的,按該接受捐贈(zèng)的固定資產(chǎn)的預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值,受贈(zèng)的系舊的固定資產(chǎn),按照上述方法確認(rèn)的價(jià)值。

04:55

04:55

不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額。存貨的可變現(xiàn)凈值由存貨的估計(jì)售價(jià)、至完工時(shí)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用和估計(jì)的相關(guān)稅費(fèi)等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價(jià)格(即市場(chǎng)銷售價(jià)格)減去估計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額。應(yīng)當(dāng)以市場(chǎng)價(jià)格減去估計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額作為其可變現(xiàn)凈值。

02:04

02:04

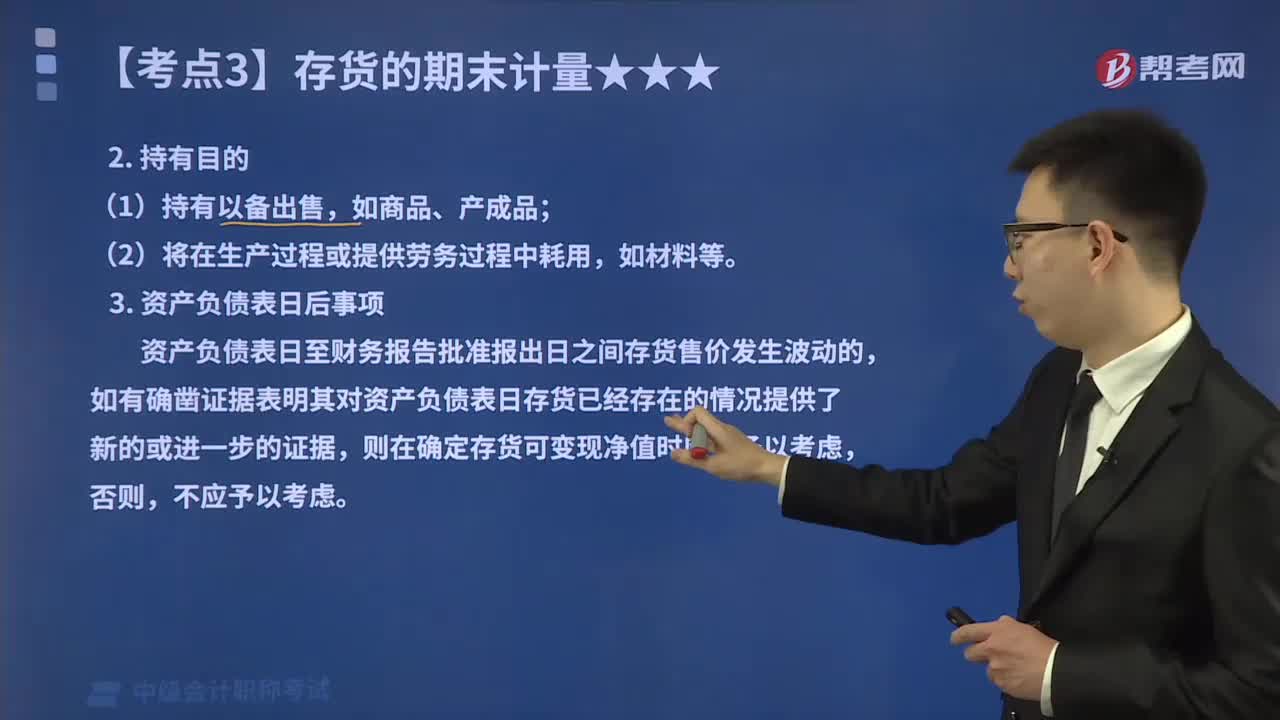

確定存貨的可變現(xiàn)凈值時(shí)應(yīng)考慮的因素?:確定存貨的可變現(xiàn)凈值時(shí)應(yīng)考慮的因素?企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負(fù)債表日后事項(xiàng)的影響等因素。本文重點(diǎn)介紹存貨的目的和資產(chǎn)負(fù)債表日后事項(xiàng)這兩個(gè)影響因素。確定存貨可變現(xiàn)凈值的計(jì)算方法也不同,企業(yè)在確定存貨的可變現(xiàn)凈值時(shí)。應(yīng)考慮持有存貨的目的,資產(chǎn)負(fù)債表日至財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日之間存貨售價(jià)發(fā)生波動(dòng)的,則在確定存貨可變現(xiàn)凈值時(shí)應(yīng)當(dāng)予以考慮。企業(yè)在判斷存貨成本與可變現(xiàn)凈值孰低時(shí)。

03:32

03:32

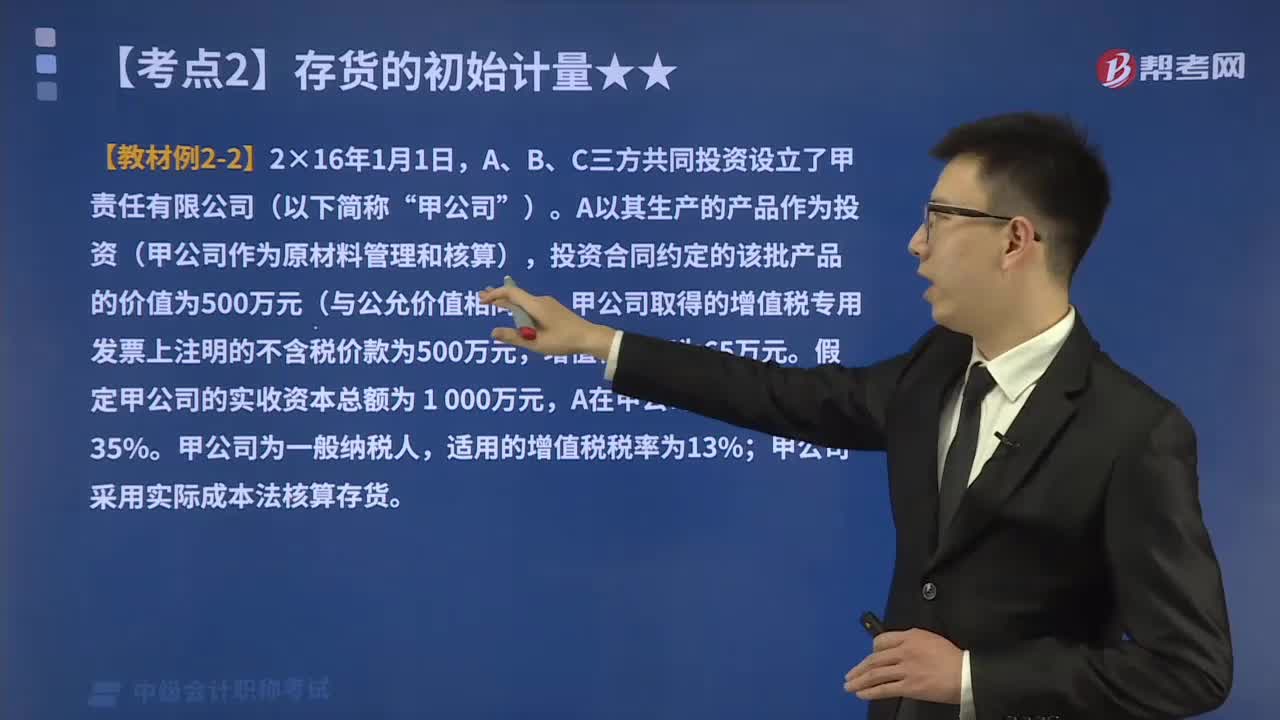

投資者投入存貨的成本應(yīng)該如何確定?:投資者投入存貨的成本應(yīng)該如何確定?投資者投入存貨的成本,計(jì)入實(shí)收資本的。而且接受投入的存貨增值了:A以其生產(chǎn)的產(chǎn)品作為投資(甲公司作為原材料管理和核算),投資合同約定的該批產(chǎn)品的價(jià)值為500萬(wàn)元(與公允價(jià)值相同);甲公司取得的增值稅專用發(fā)票上注明的不含稅價(jià)款為500萬(wàn)元。假定甲公司的實(shí)收資本總額為 1 000萬(wàn)元:甲公司采用實(shí)際成本法核算存貨。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日