下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:21

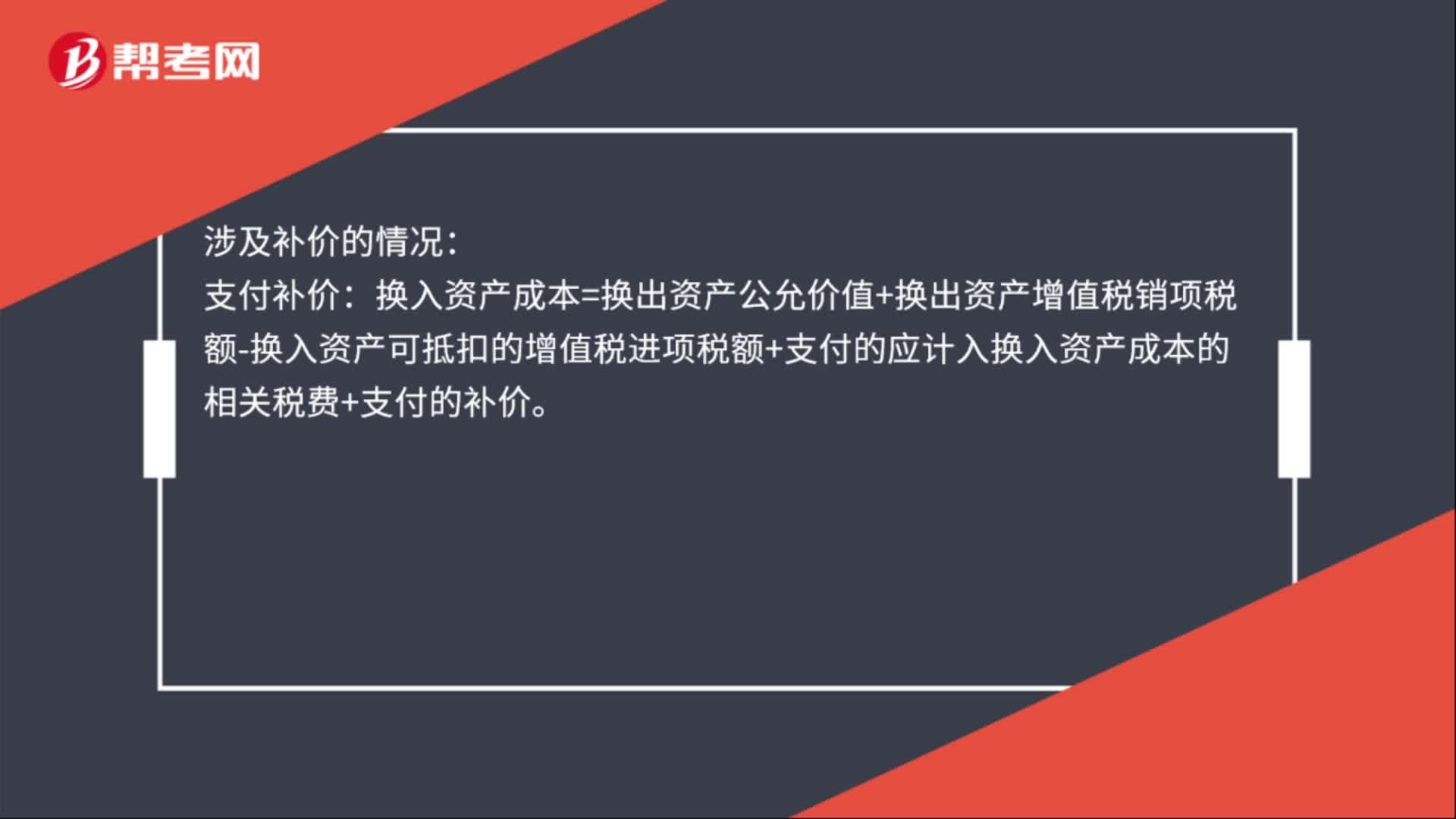

01:21換入資產(chǎn)入賬價值的計算公式是什么?:換入資產(chǎn)入賬價值的計算公式是什么?不涉及補(bǔ)價的情況:換入資產(chǎn)成本=換出資產(chǎn)增值稅銷項稅額-換入資產(chǎn)可抵扣的增值稅進(jìn)項稅額+支付的應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費。涉及補(bǔ)價的情況:支付補(bǔ)價:換入資產(chǎn)成本=換出資產(chǎn)公允價值+換出資產(chǎn)增值稅銷項稅額-換入資產(chǎn)可抵扣的增值稅進(jìn)項稅額+支付的應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費+支付的補(bǔ)價。

01:00

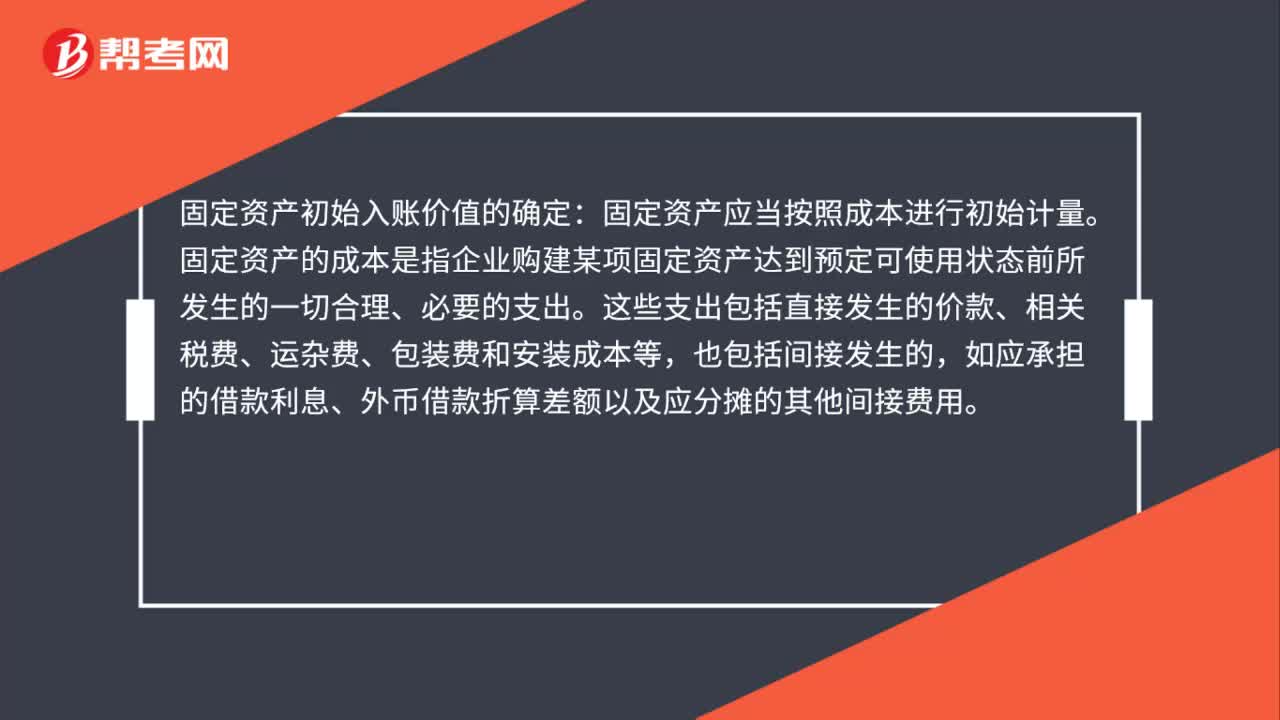

01:00固定資產(chǎn)初始入賬價值是什么?:固定資產(chǎn)初始入賬價值是什么?固定資產(chǎn)初始入賬價值的確定:固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計量。固定資產(chǎn)的成本是指企業(yè)購建某項固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、相關(guān)稅費、運雜費、包裝費和安裝成本等,也包括間接發(fā)生的,如應(yīng)承擔(dān)的借款利息、外幣借款折算差額以及應(yīng)分?jǐn)偟钠渌g接費用。

00:23

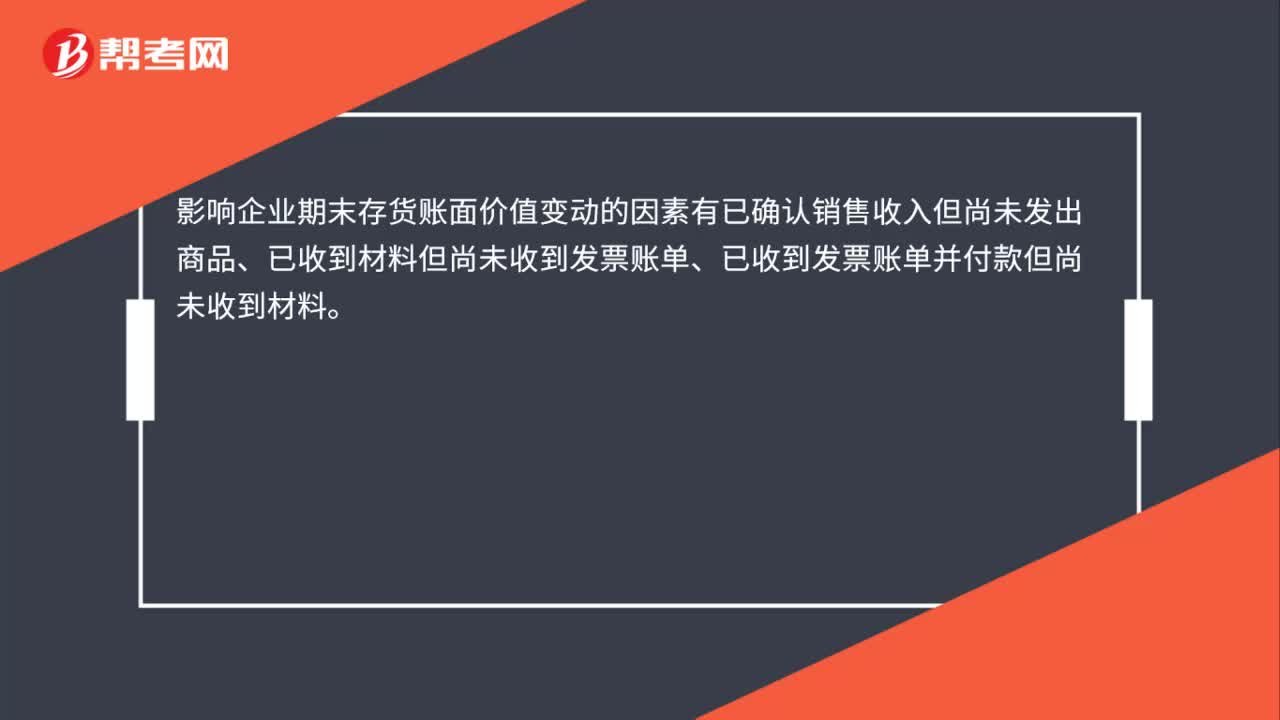

00:23影響存貨賬面價值是什么?:影響企業(yè)期末存貨賬面價值變動的因素有已確認(rèn)銷售收入但尚未發(fā)出商品、已收到材料但尚未收到發(fā)票賬單、已收到發(fā)票賬單并付款但尚未收到材料。

00:23

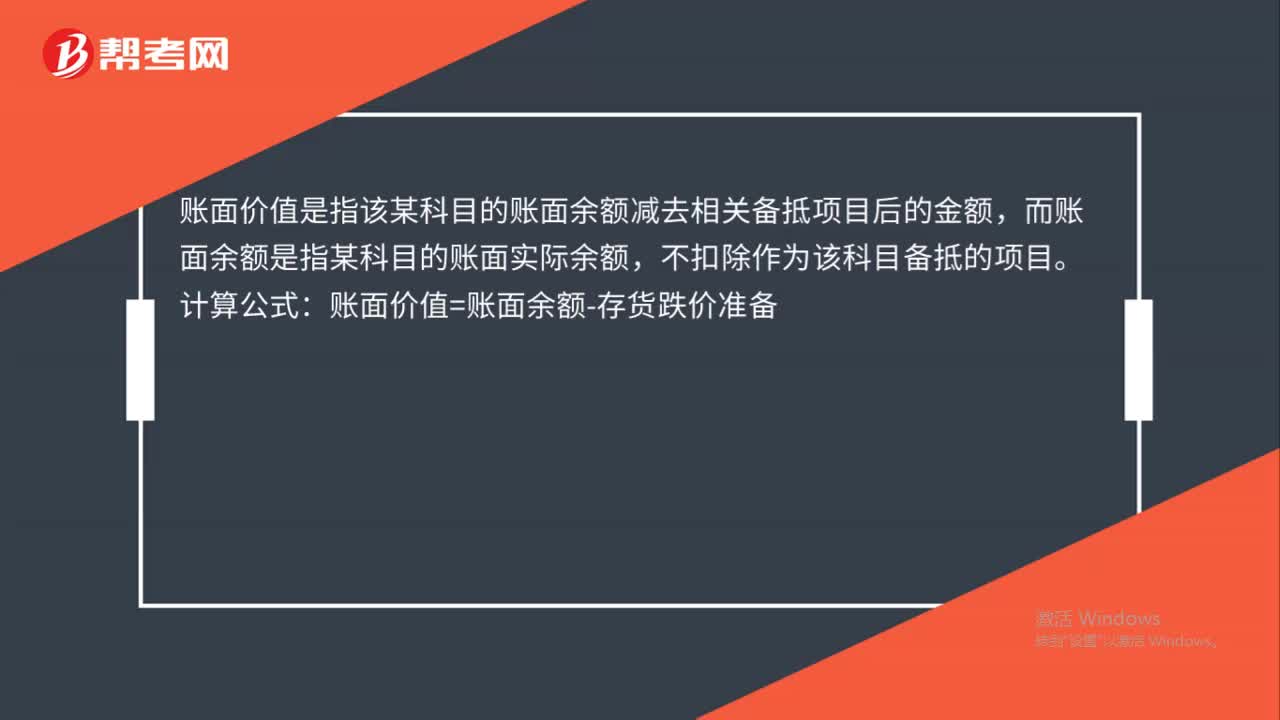

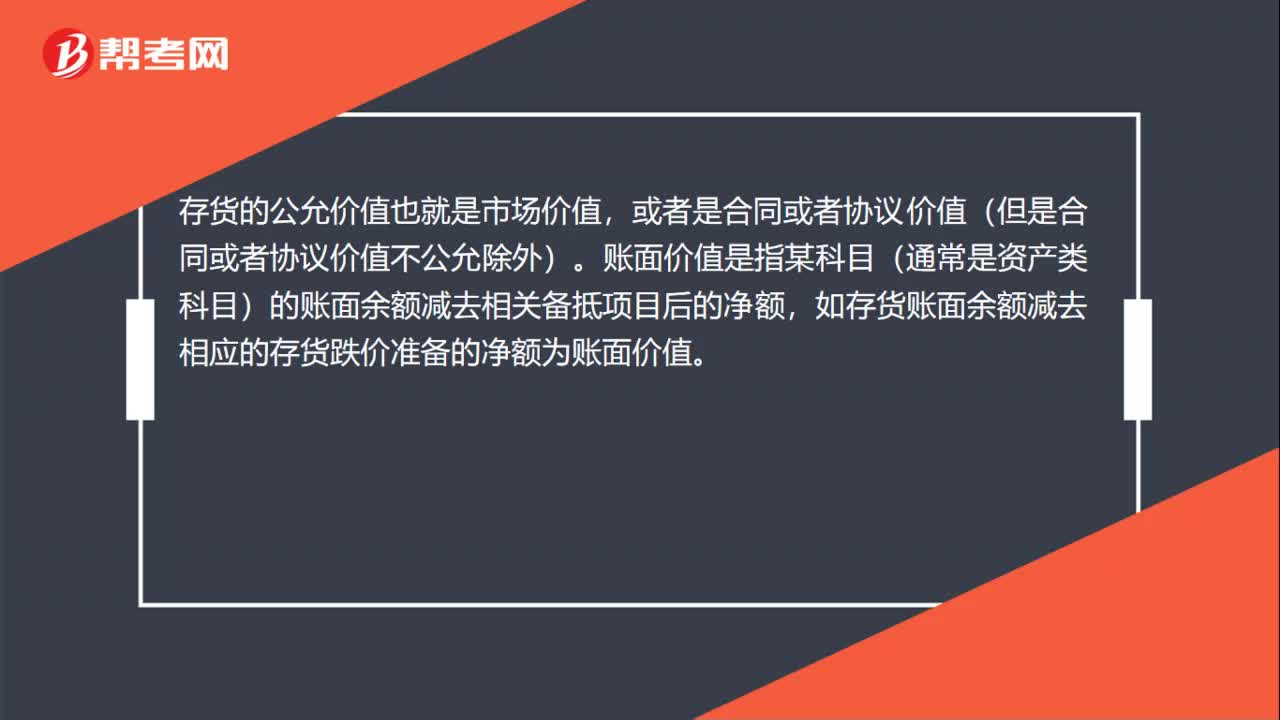

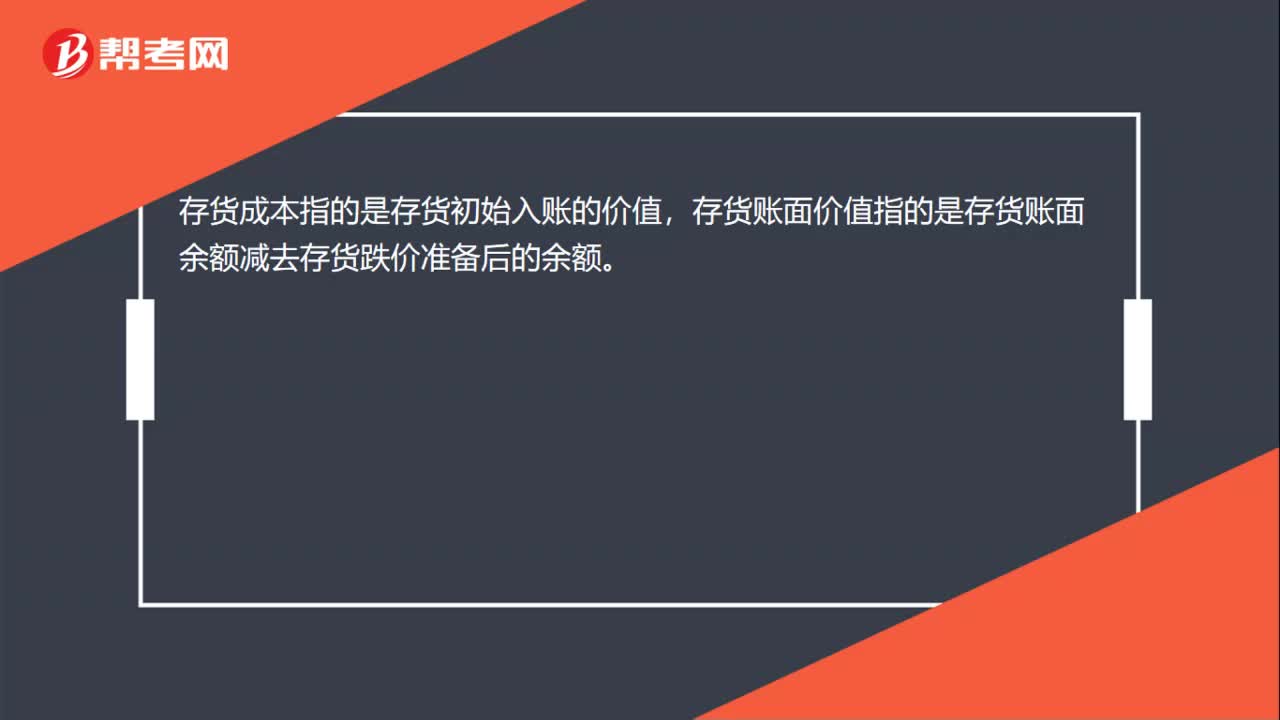

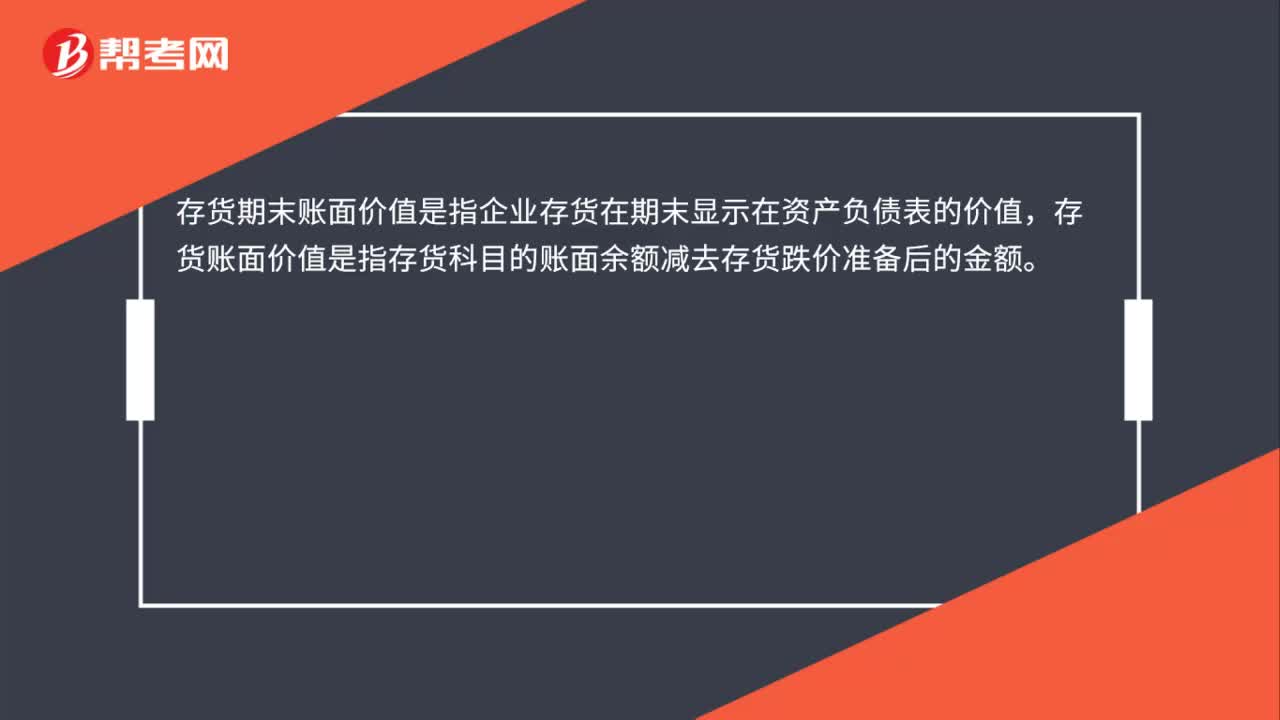

00:23存貨期末賬面價值是什么?:存貨期末賬面價值是什么?存貨期末賬面價值是指企業(yè)存貨在期末顯示在資產(chǎn)負(fù)債表的價值,存貨賬面價值是指存貨科目的賬面余額減去存貨跌價準(zhǔn)備后的金額。

00:39

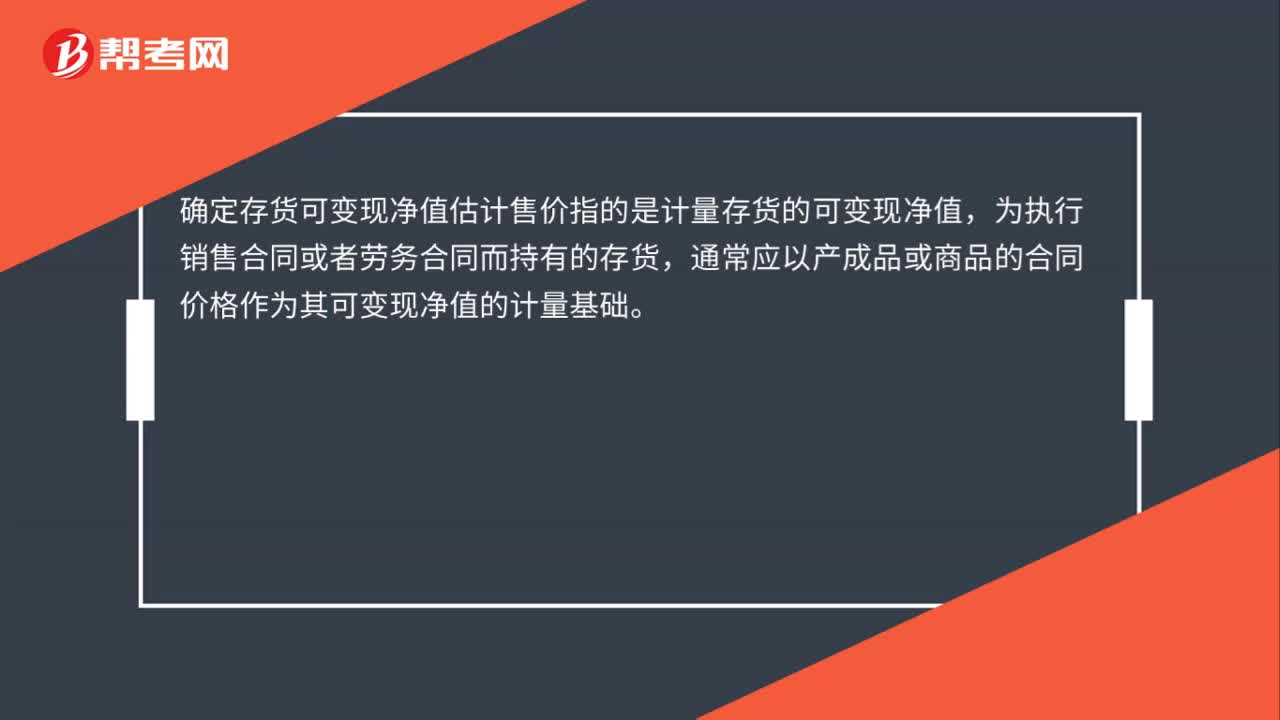

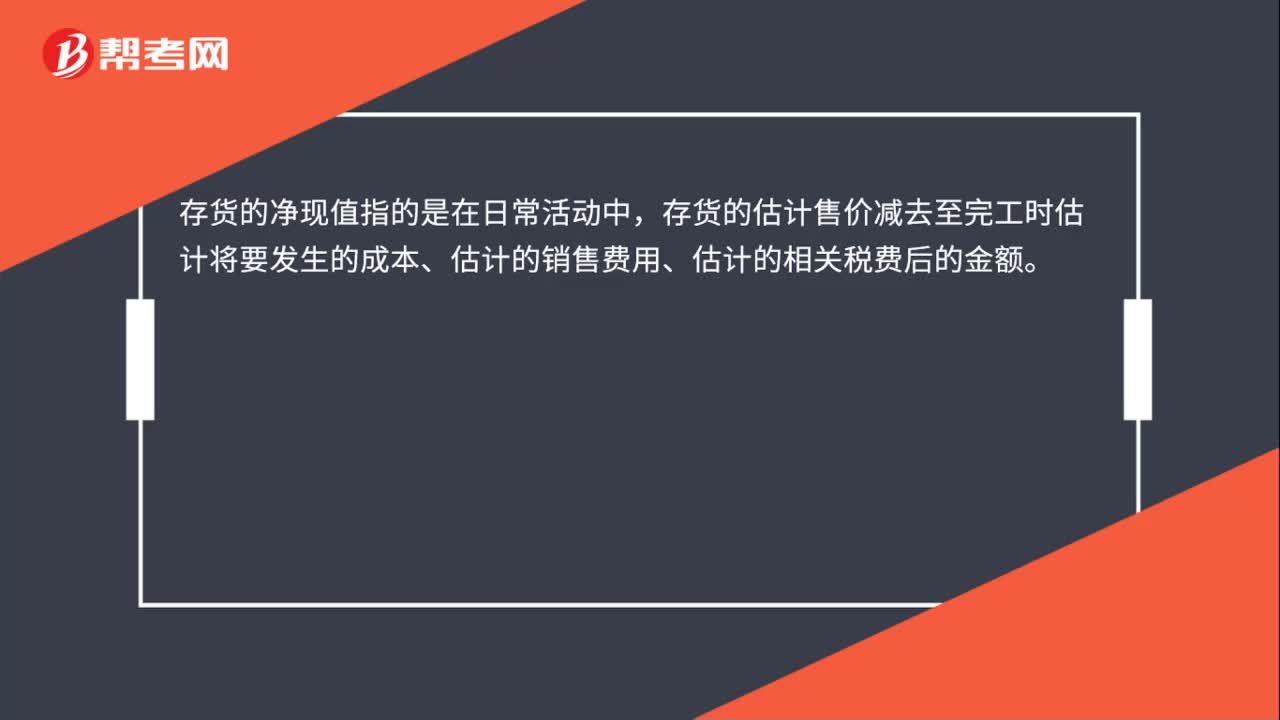

00:39存貨計提跌價準(zhǔn)備是什么?:存貨計提跌價準(zhǔn)備是什么?存貨計提跌價準(zhǔn)備是企業(yè)通常應(yīng)當(dāng)按照單個存貨項目計提存貨跌價準(zhǔn)備。即資產(chǎn)負(fù)債表日,企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,按較低者計量存貨。其中可變現(xiàn)凈值低于成本的,兩者的差額即為應(yīng)計提的存貨跌價準(zhǔn)備。企業(yè)計提的存貨跌價準(zhǔn)備應(yīng)計入當(dāng)期損益。

00:14

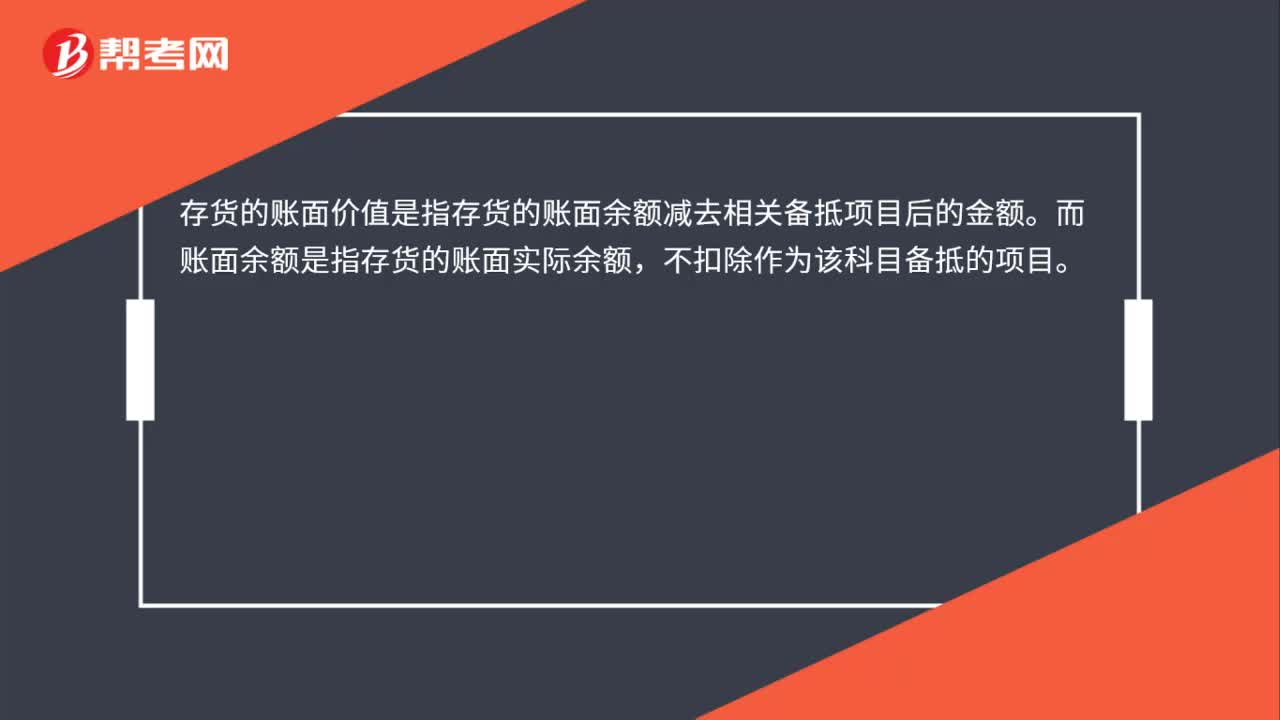

00:14存貨的賬面價余額是什么?:存貨的賬面價余額是什么?存貨賬面余額是指存貨的賬面實際余額,不扣除作為存貨跌價準(zhǔn)備的項目。

01:08

01:08外購存貨發(fā)生短缺的會計處理是什么?:外購存貨發(fā)生短缺的會計處理是什么?1.審批前:待處理財產(chǎn)損溢。原材料:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出):(1)屬于正常損耗、管理不善引起的一般損失以及扣除應(yīng)計入其他科目后的凈損失:管理費用:(2)由責(zé)任人、保險公司賠償?shù)牟糠郑浩渌麘?yīng)收款待處理財產(chǎn)損益(3)屬于自然災(zāi)害、不可抗力因素等引起的非常損失營業(yè)外支出——非常損失(4)存在殘料入庫的情況借原材料貸待處理財產(chǎn)損溢

00:40

00:40租賃期開始日入賬價值是什么?:租賃期開始日入賬價值是什么?租賃期開始日入賬價值的會計處理:出租人在租賃期開始日,將租賃開始日最低租賃收款額與初始直接費用之和作為應(yīng)收融資租賃款的入賬價值,并同時記錄未擔(dān)保余值,將最低租賃收款額、初始直接費用與未擔(dān)保余值之和與其現(xiàn)值之和的差額記錄為未實現(xiàn)融資收益。

00:27

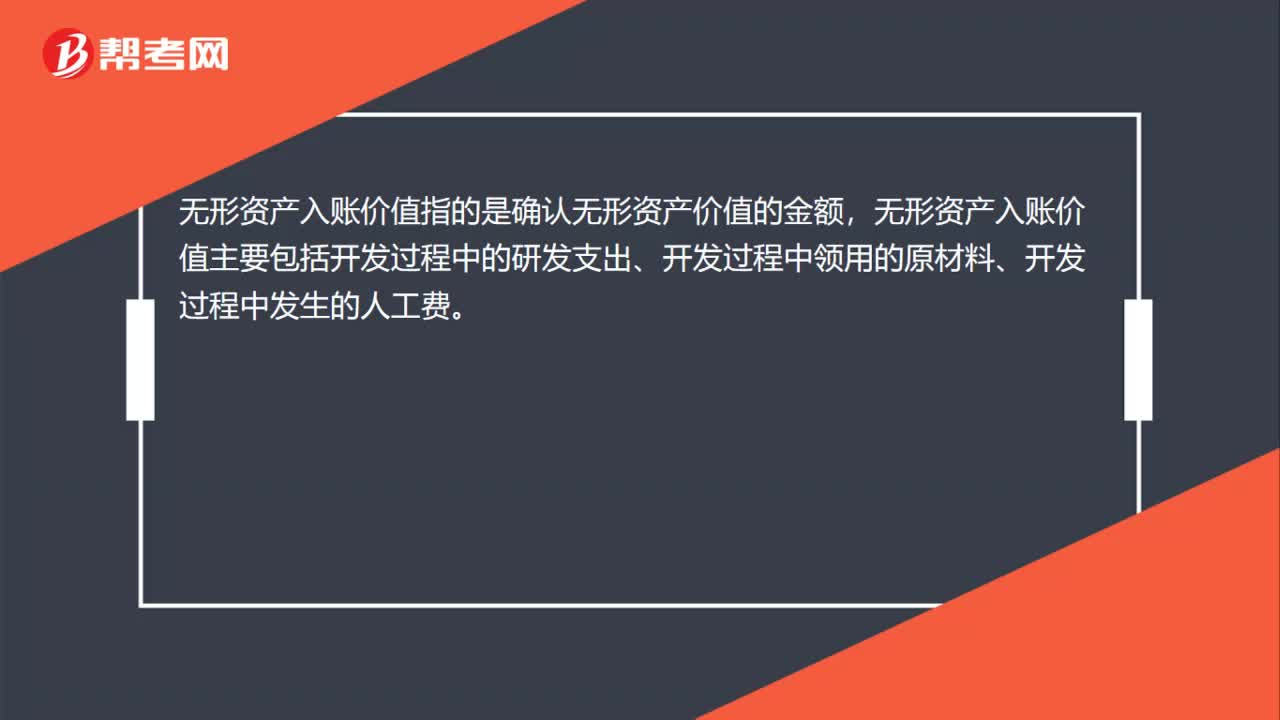

00:27無形資產(chǎn)的入賬價值是什么?:無形資產(chǎn)的入賬價值是什么?無形資產(chǎn)入賬價值指的是確認(rèn)無形資產(chǎn)價值的金額,無形資產(chǎn)入賬價值主要包括開發(fā)過程中的研發(fā)支出、開發(fā)過程中領(lǐng)用的原材料、開發(fā)過程中發(fā)生的人工費。

01:56

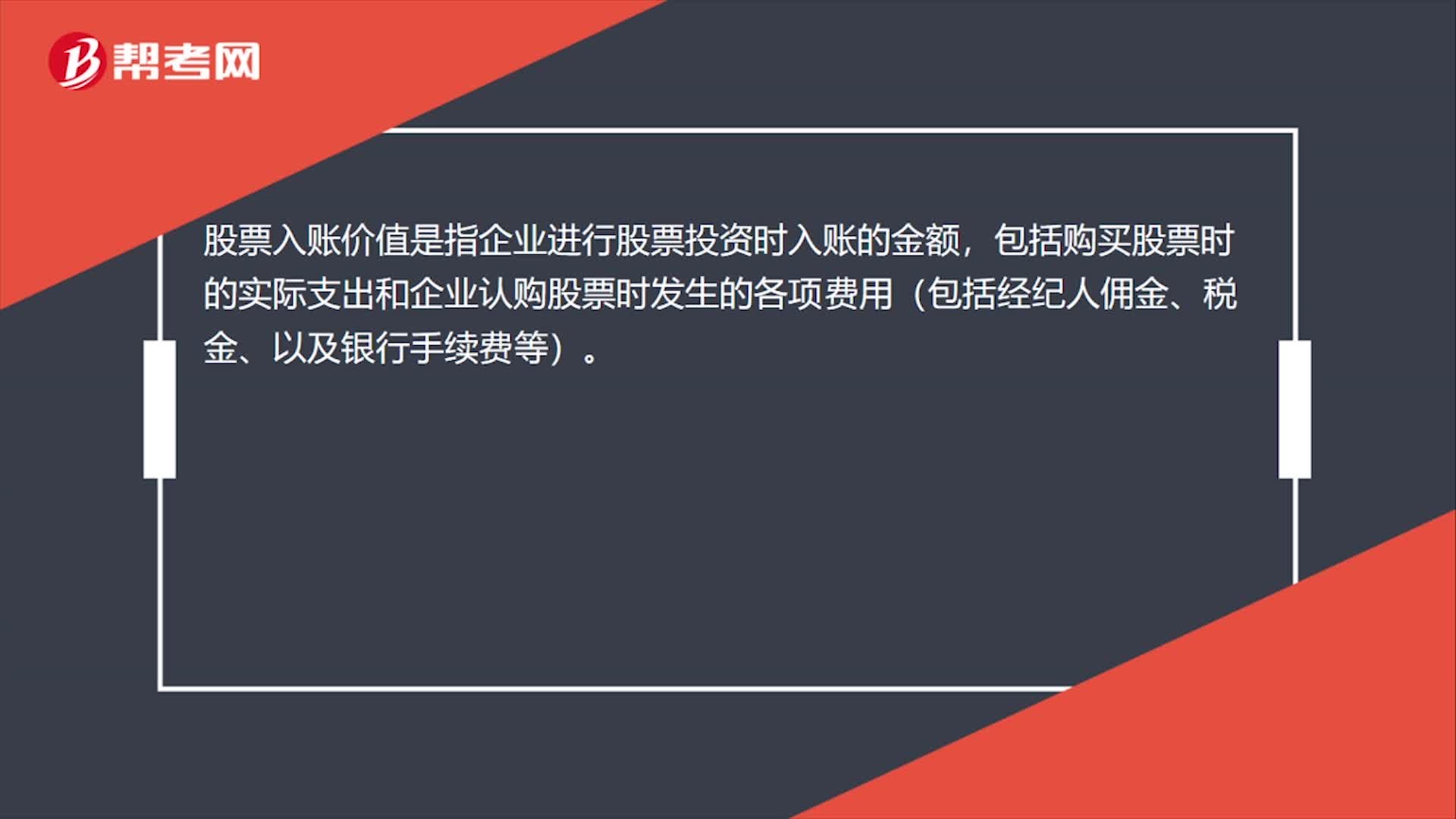

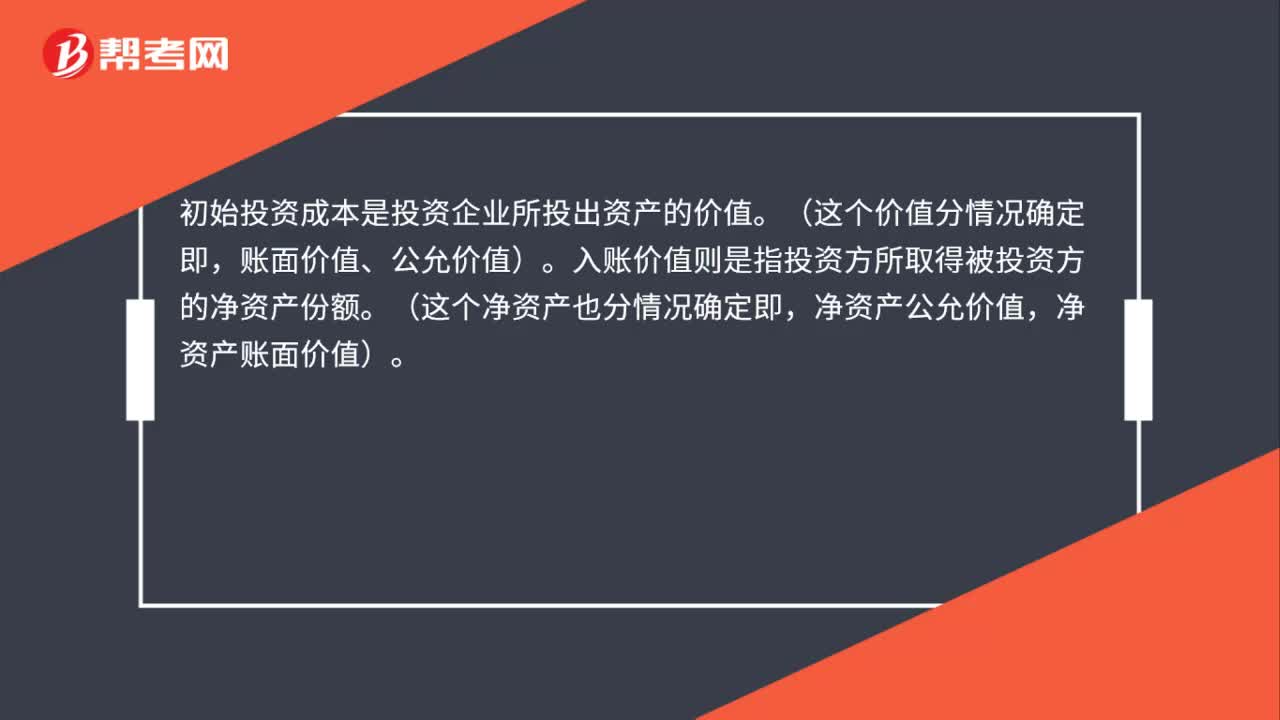

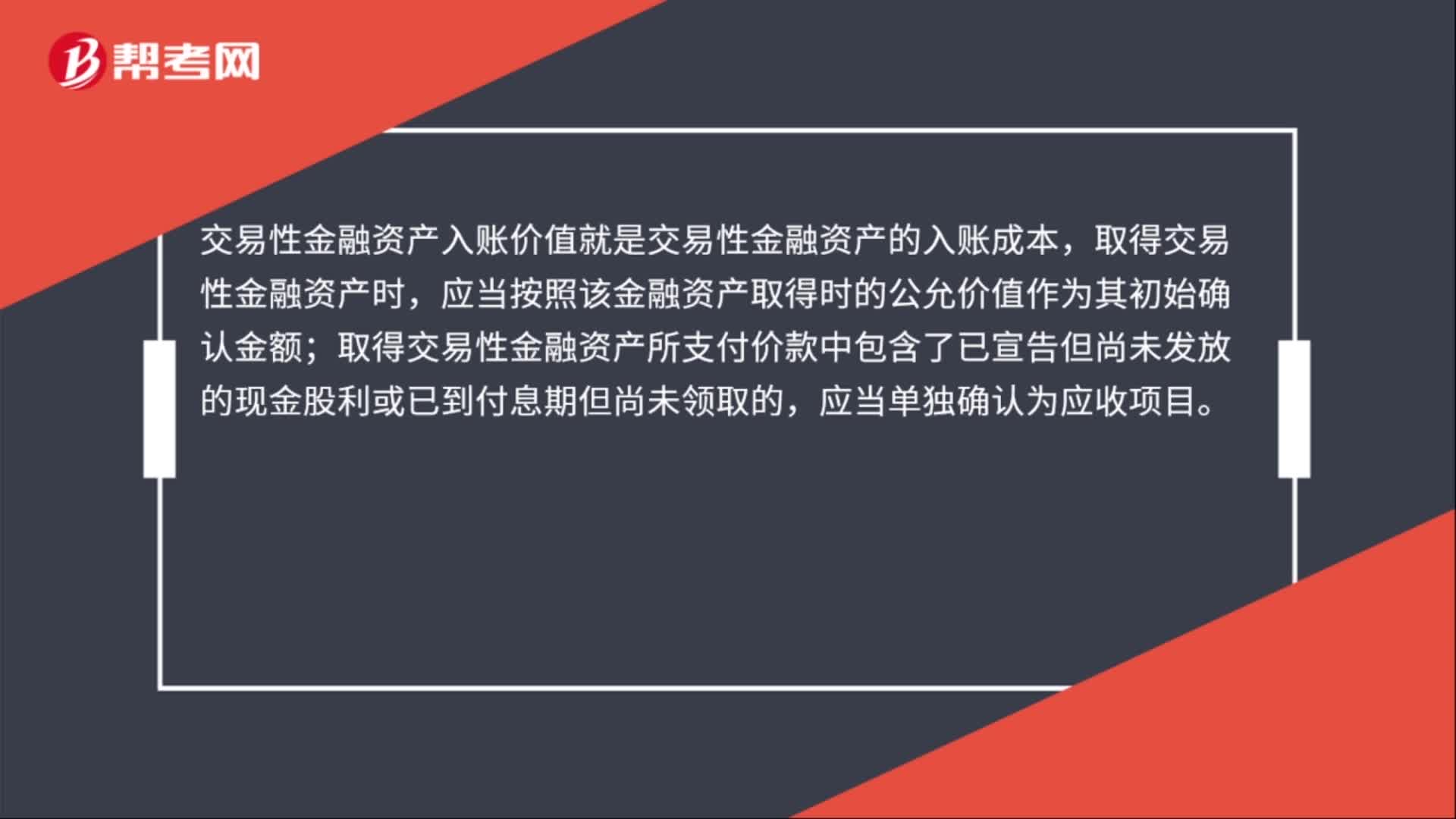

01:56入賬價值計算公式是什么?:入賬價值計算公式:是確認(rèn)某項資產(chǎn)價值的金額。入賬價值包括交易性金融資產(chǎn)入賬價值、存貨的入賬價值、長期股權(quán)投資的入賬價值、固定資產(chǎn)的入賬價值、無形資產(chǎn)的入賬價值等。交易性金融資產(chǎn)入賬價值就是交易性金融資產(chǎn)的入賬成本,應(yīng)當(dāng)按照該金融資產(chǎn)取得時的公允價值作為其初始確認(rèn)金額;存貨的入賬價值應(yīng)該是其采購成本:固定資產(chǎn)的入賬價值:無形資產(chǎn)入賬價值指的是確認(rèn)無形資產(chǎn)價值的金額。

04:08

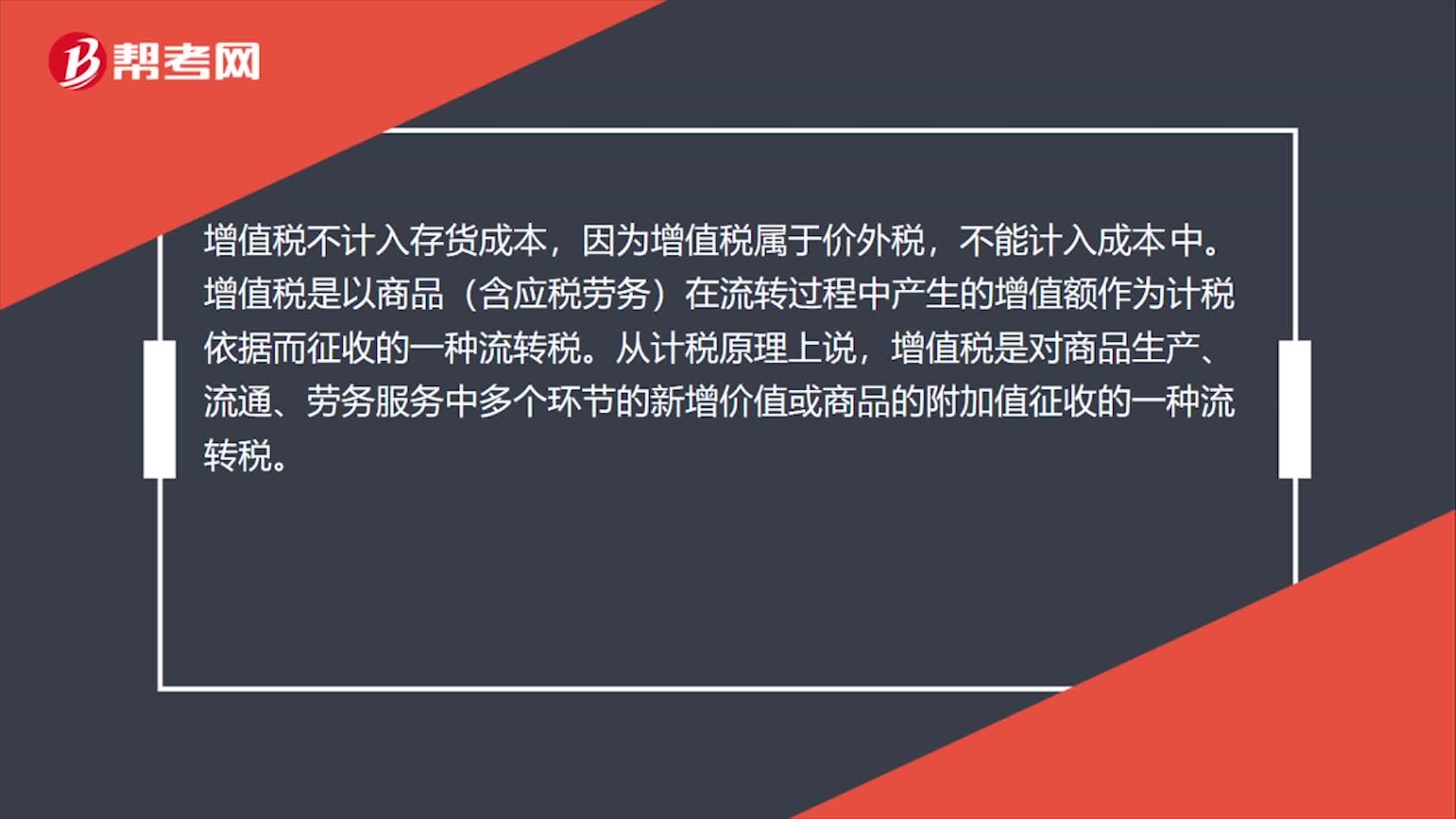

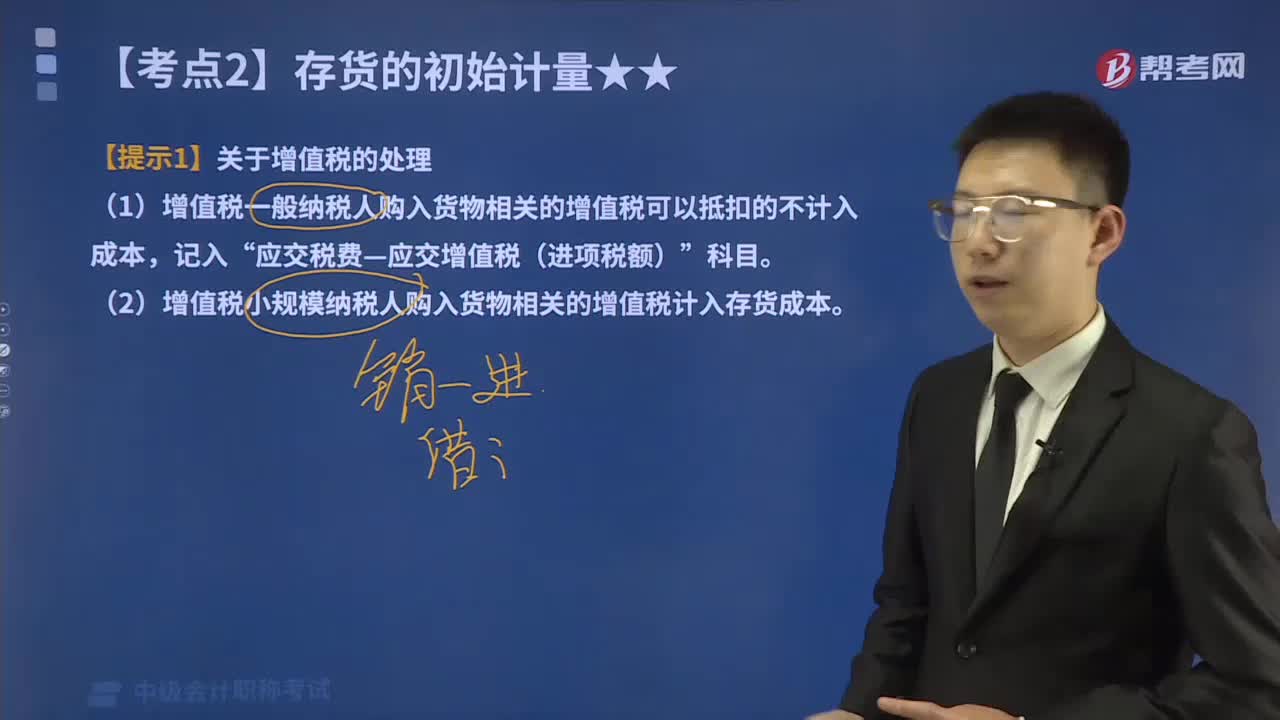

04:08增值稅是否計入外購存貨的成本?:增值稅是否計入外購存貨的成本?包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。(1)增值稅一般納稅人購入貨物相關(guān)的增值稅可以抵扣的不計入成本,(2)增值稅小規(guī)模納稅人購入貨物相關(guān)的增值稅計入存貨成本。委托某運輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運送到企業(yè)所在地,(6)因自然災(zāi)害損失一批上月購入的原材料(已抵扣進(jìn)項稅額)。(1)甲企業(yè)提供技術(shù)轉(zhuǎn)讓服務(wù)是否繳納增值稅。

01:53

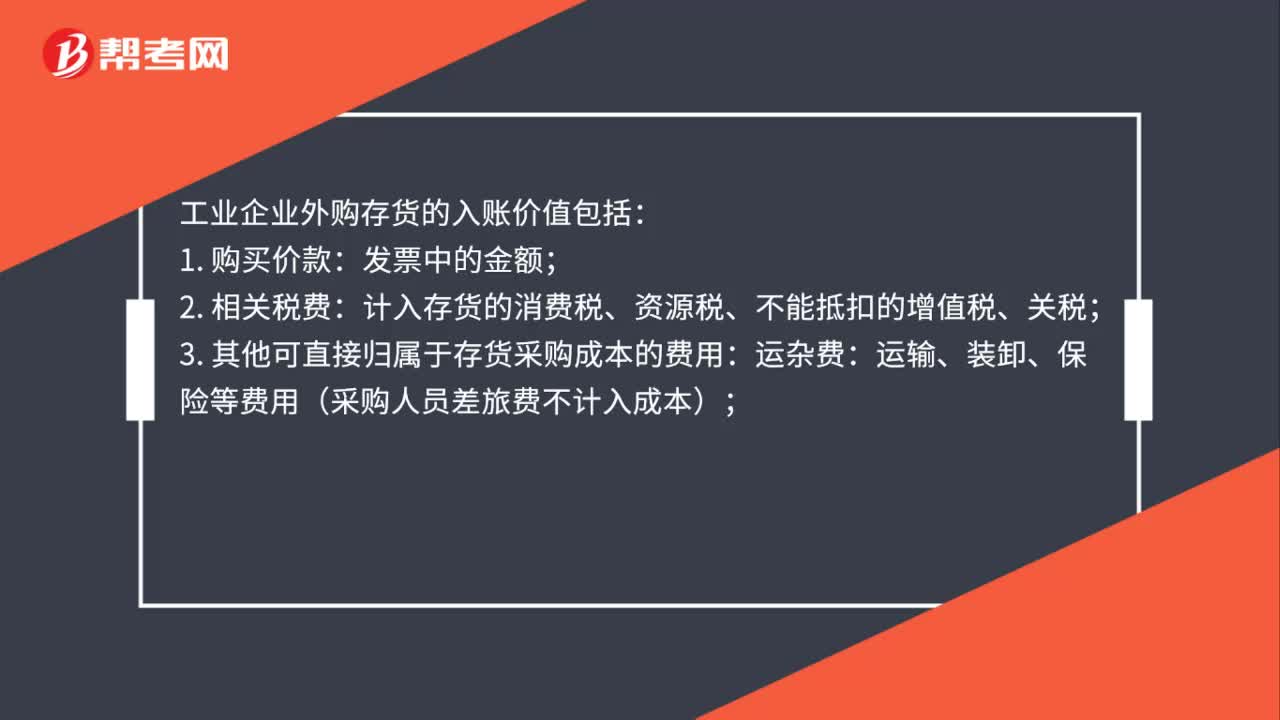

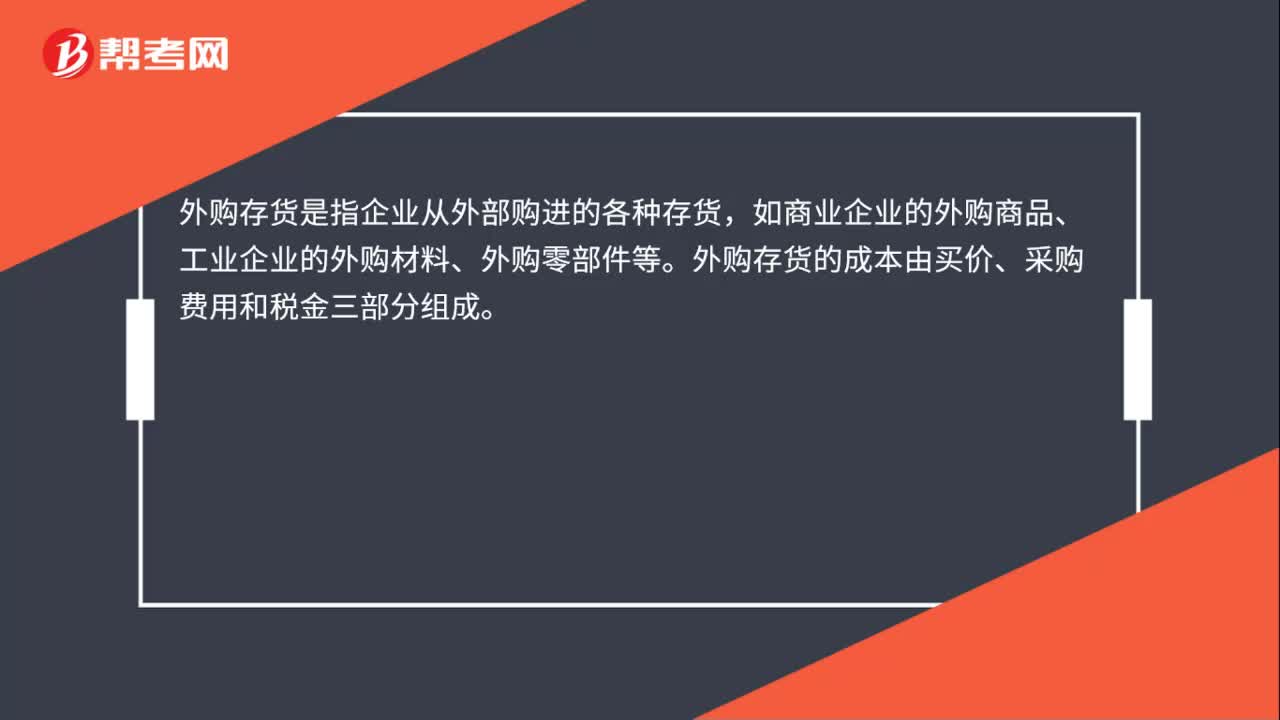

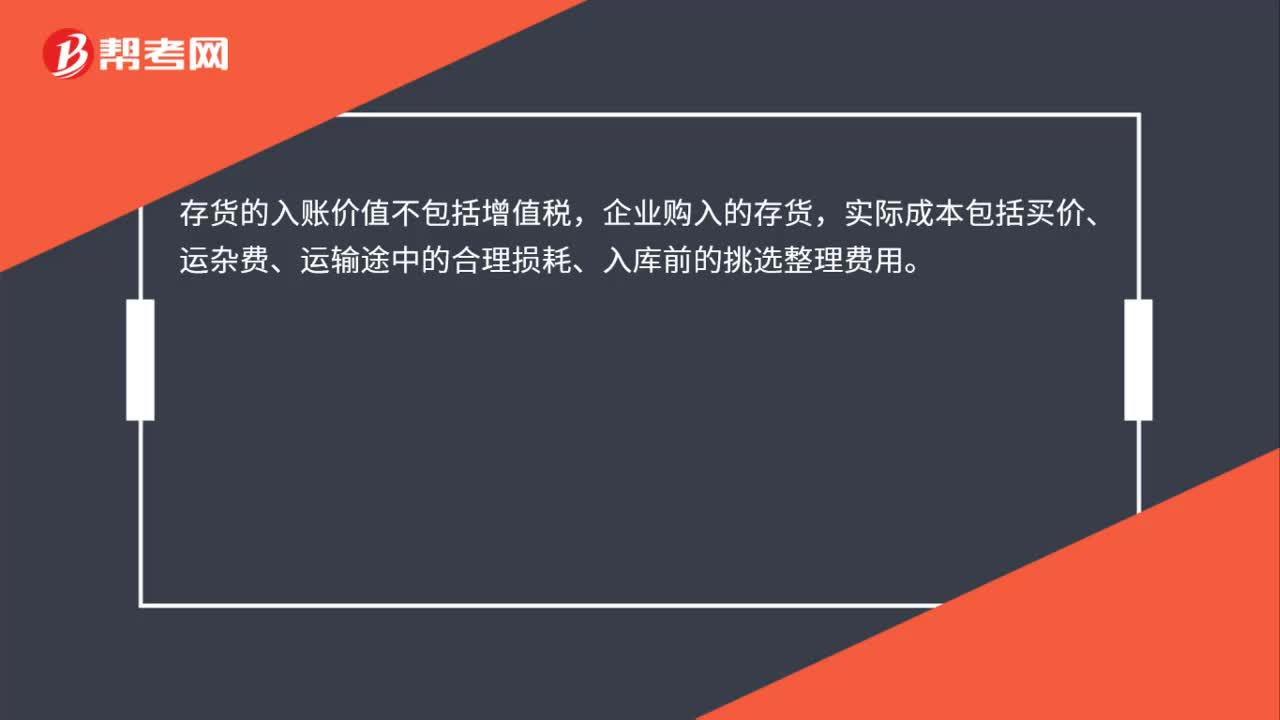

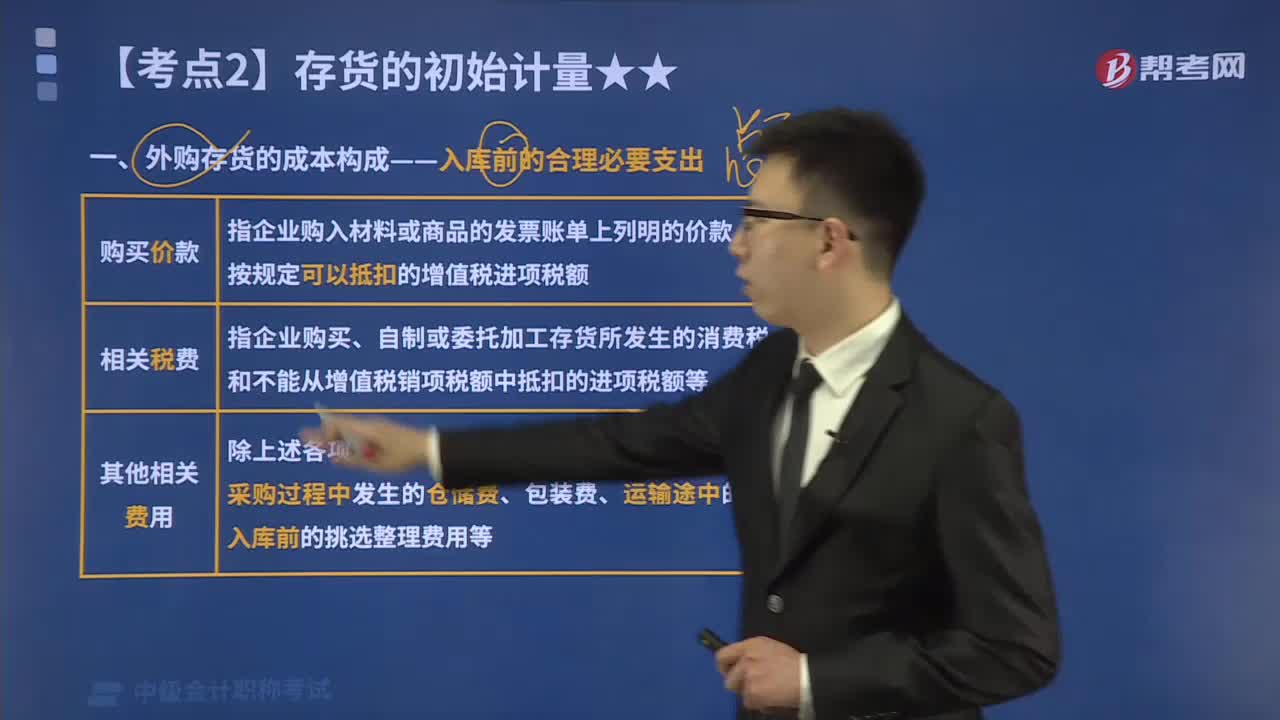

01:53外購存貨的采購成本包括哪些?:原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構(gòu)成。包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。相關(guān)稅費是指企業(yè)購買、自制或委托加工存貨所發(fā)生的、應(yīng)歸屬于該存貨成本的消費稅、資源稅和不能從增值稅銷項稅額中抵扣的進(jìn)項稅額等。3.其他可歸屬于存貨采購成本的費用,即采購成本中除上述各項以外的可歸屬于存貨采購成本的費用;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日