下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

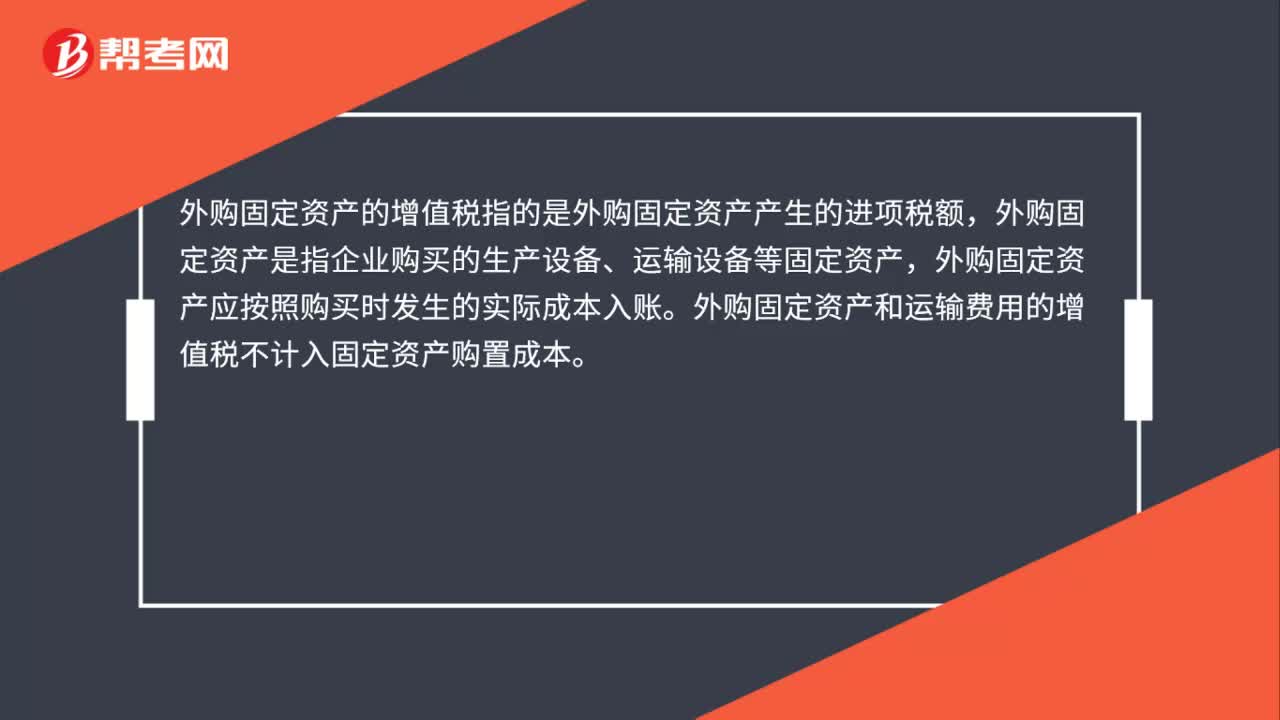

00:30外購固定資產(chǎn)的增值稅是什么?:外購固定資產(chǎn)的增值稅是什么?外購固定資產(chǎn)的增值稅指的是外購固定資產(chǎn)產(chǎn)生的進項稅額,外購固定資產(chǎn)是指企業(yè)購買的生產(chǎn)設(shè)備、運輸設(shè)備等固定資產(chǎn),外購固定資產(chǎn)應(yīng)按照購買時發(fā)生的實際成本入賬。外購固定資產(chǎn)和運輸費用的增值稅不計入固定資產(chǎn)購置成本。

01:58

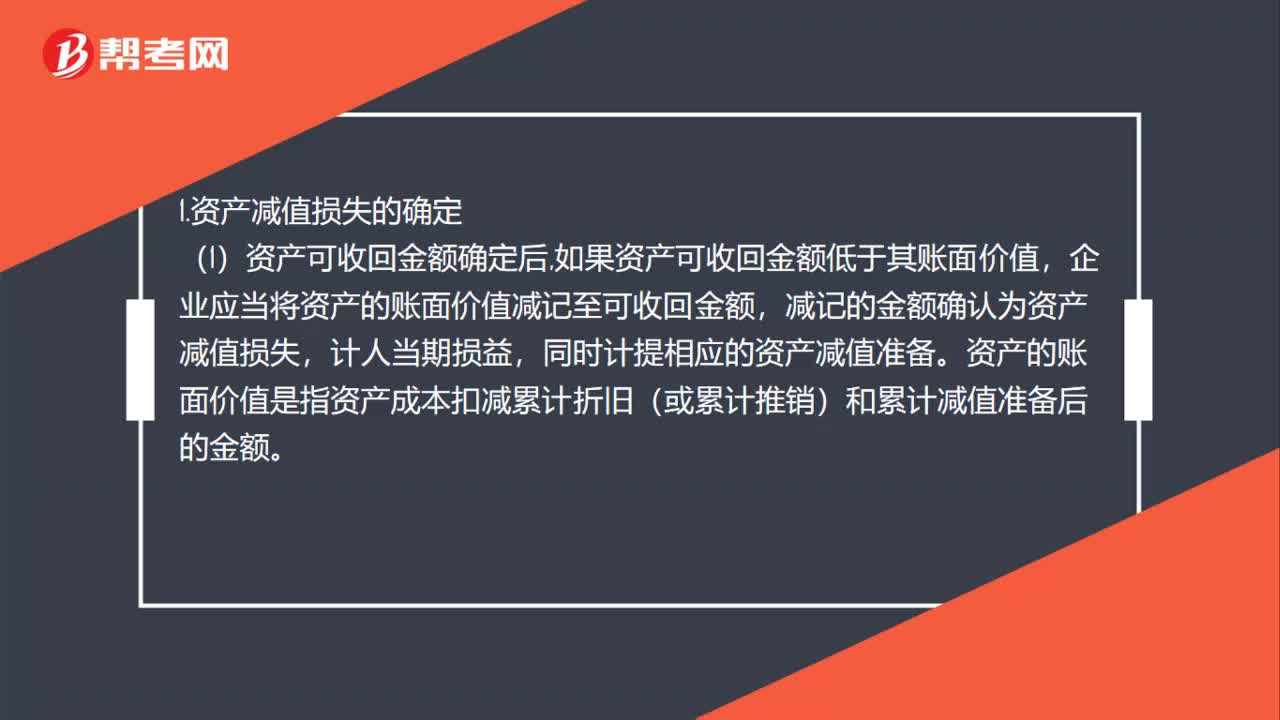

01:58資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?:資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?1.資產(chǎn)減值損失的確定,企業(yè)應(yīng)當(dāng)將資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為資產(chǎn)減值損失,同時計提相應(yīng)的資產(chǎn)減值準備。資產(chǎn)的賬面價值是指資產(chǎn)成本扣減累計折舊(或累計推銷)和累計減值準備后的金額,(2)資產(chǎn)減值損失確認后,減值資產(chǎn)的折舊或者推銷費用應(yīng)當(dāng)在未來期間作相應(yīng)調(diào)整,系統(tǒng)地分調(diào)整后的資產(chǎn)賬面價值(扣除預(yù)計凈殘值),(3)資產(chǎn)減值損失一經(jīng)確認。

01:36

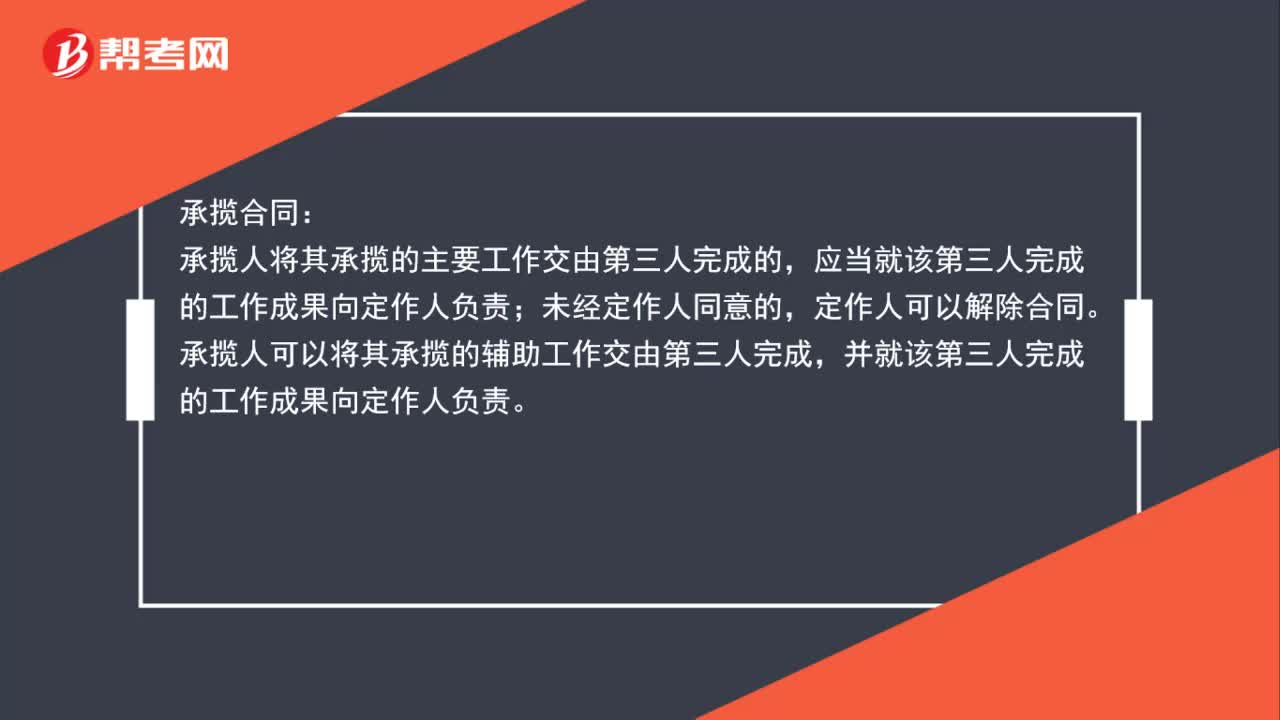

01:36由第三方完成的工作,如何確定賠償?:如何確定賠償?承攬合同:承攬人將其承攬的主要工作交由第三人完成的,應(yīng)當(dāng)就該第三人完成的工作成果向定作人負責(zé);承攬人可以將其承攬的輔助工作交由第三人完成,并就該第三人完成的工作成果向定作人負責(zé)。建設(shè)工程合同:經(jīng)發(fā)包人同意,總承包人可以將自己承包的部分工作交由第三人完成,第三人就其完成的工作成果與總承包人向發(fā)包人承擔(dān)連帶責(zé)任。兩個合同是不一樣的合同,前者是可以不經(jīng)過定作人同意將工作交由第三人。

00:43

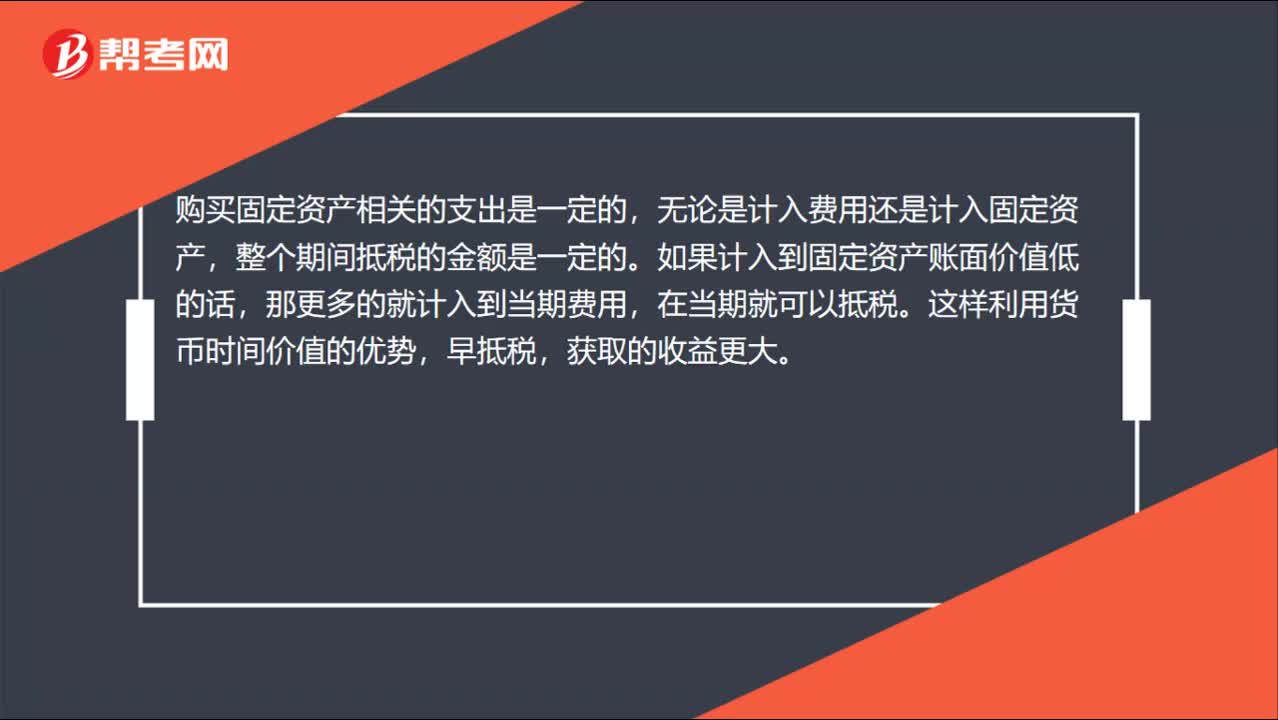

00:43為什么對于盈利企業(yè),新增固定資產(chǎn)入賬時,其賬面價值應(yīng)盡可能低?:為什么對于盈利企業(yè),新增固定資產(chǎn)入賬時,其賬面價值應(yīng)盡可能低?購買固定資產(chǎn)相關(guān)的支出是一定的,無論是計入費用還是計入固定資產(chǎn),整個期間抵稅的金額是一定的。如果計入到固定資產(chǎn)賬面價值低的話,那更多的就計入到當(dāng)期費用,在當(dāng)期就可以抵稅。這樣利用貨幣時間價值的優(yōu)勢,早抵稅,獲取的收益更大。

00:33

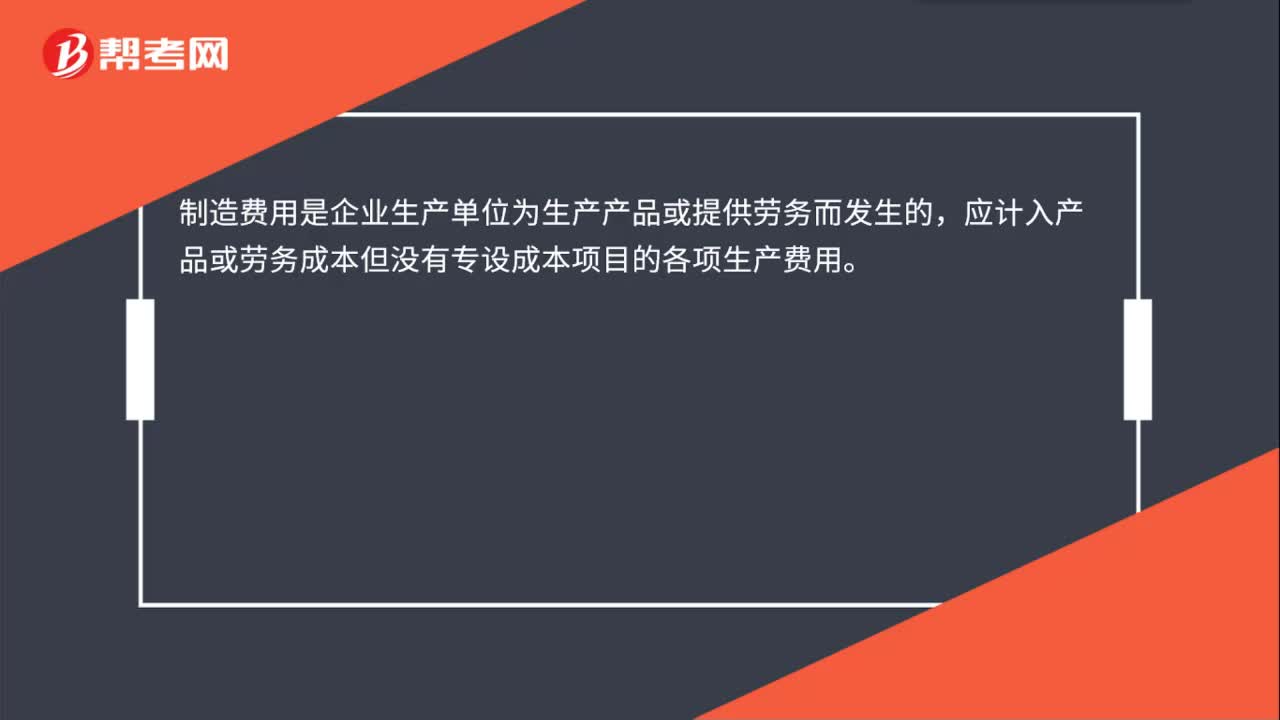

00:33生產(chǎn)車間固定資產(chǎn)折舊計入哪里?:生產(chǎn)車間固定資產(chǎn)折舊計入哪里?生產(chǎn)車間固定資產(chǎn)折舊計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的應(yīng)計入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項目的各項生產(chǎn)費用

00:37

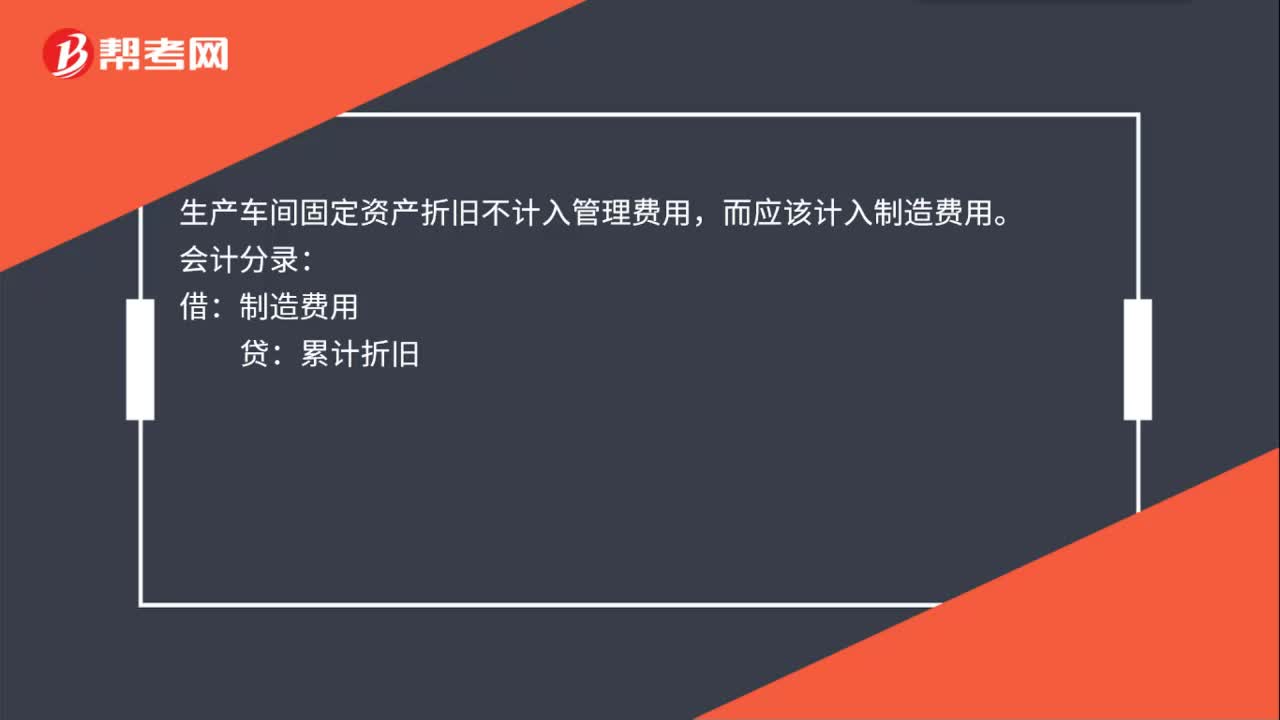

00:37生產(chǎn)車間固定資產(chǎn)折舊計入管理費用嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計入管理費用,而應(yīng)該計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的應(yīng)計入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項目的各項生產(chǎn)費用

00:47

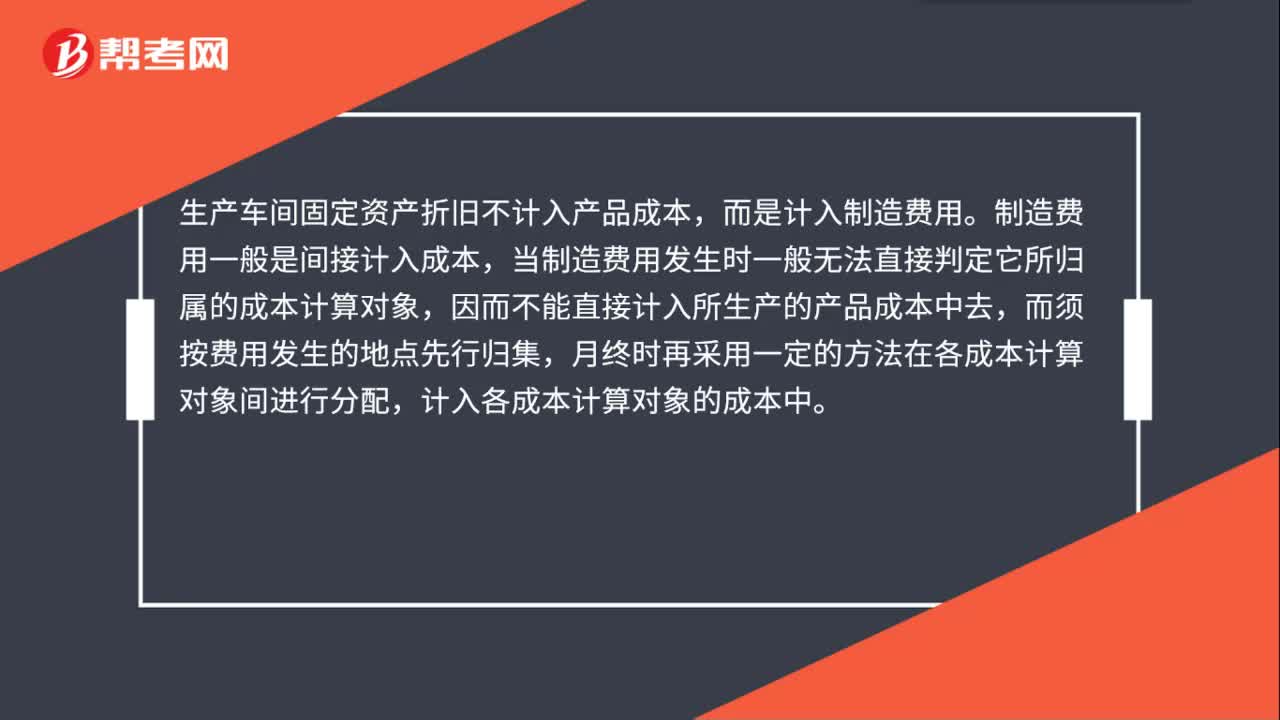

00:47生產(chǎn)車間固定資產(chǎn)折舊計入產(chǎn)品成本嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計入產(chǎn)品成本,而是計入制造費用。制造費用一般是間接計入成本,當(dāng)制造費用發(fā)生時一般無法直接判定它所歸屬的成本計算對象,因而不能直接計入所生產(chǎn)的產(chǎn)品成本中去,而須按費用發(fā)生的地點先行歸集,月終時再采用一定的方法在各成本計算對象間進行分配,計入各成本計算對象的成本中。

00:15

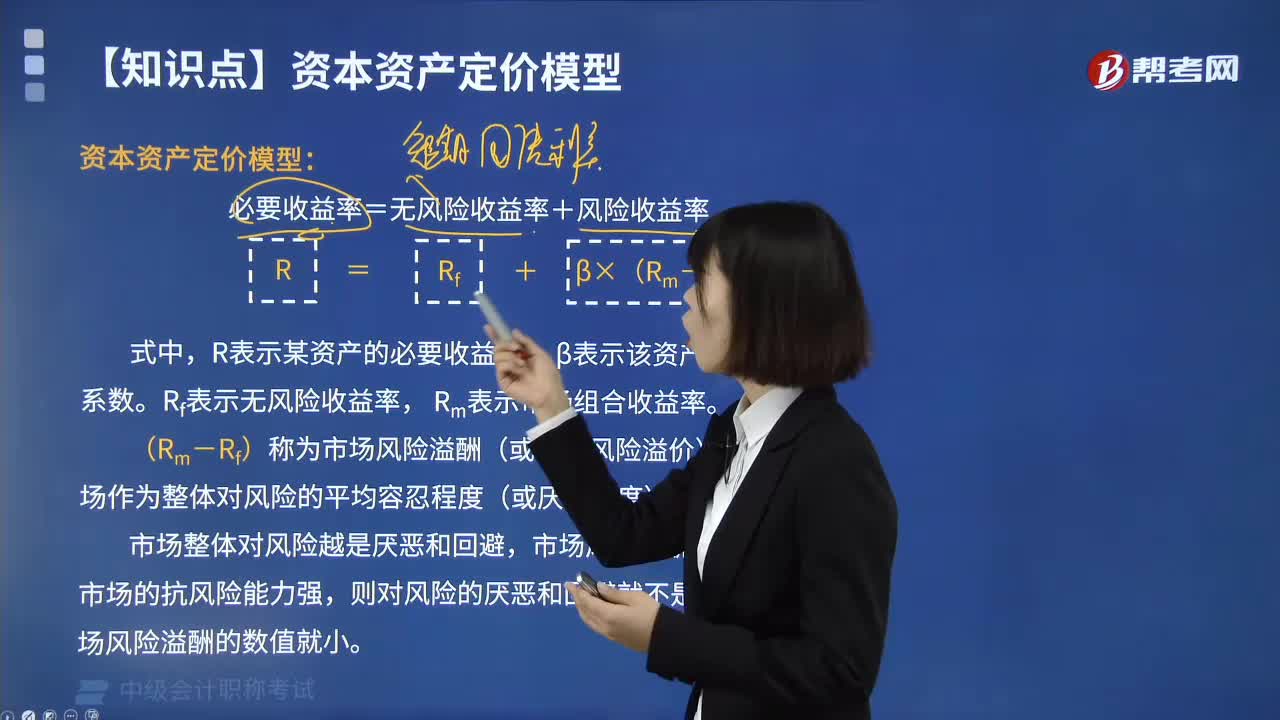

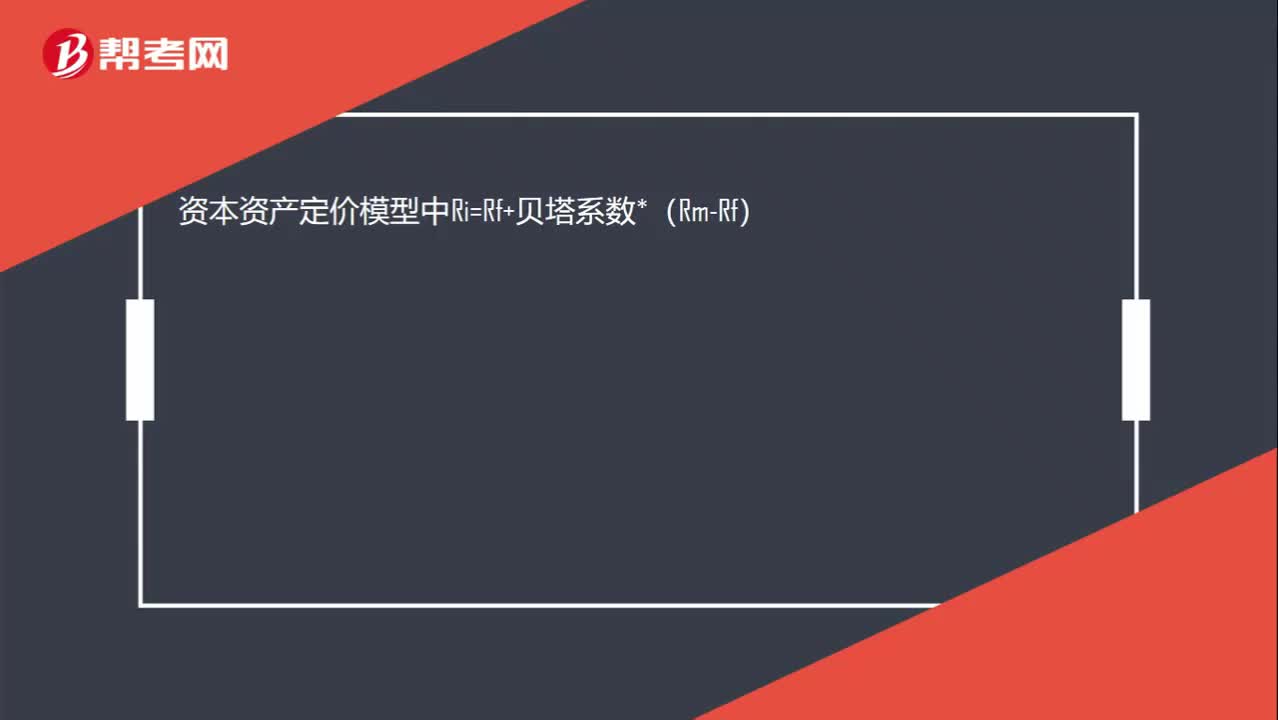

00:15資本資產(chǎn)定價模型是什么?:資本資產(chǎn)定價模型中Ri=Rf+貝塔系數(shù)*(Rm-Rf)

00:36

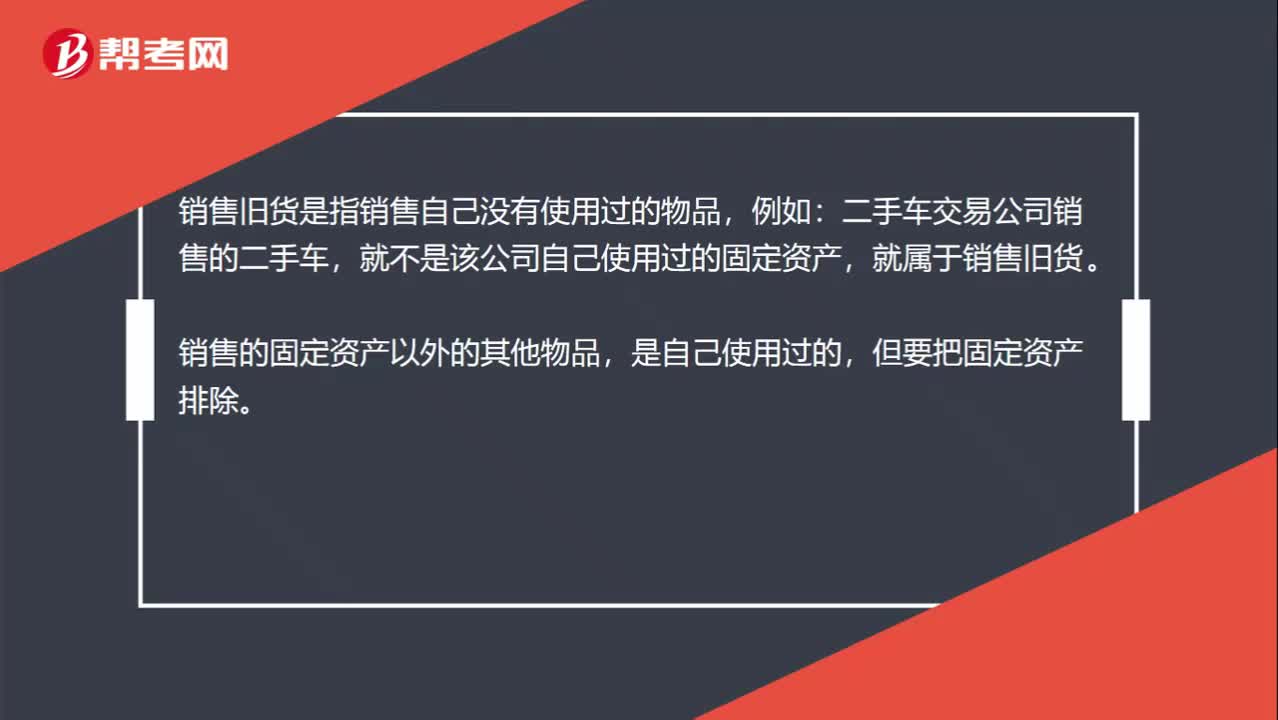

00:36如何區(qū)分舊貨、自己使用過的固定資產(chǎn)和固定資產(chǎn)以外的其他物品?:如何區(qū)分舊貨、自己使用過的固定資產(chǎn)和固定資產(chǎn)以外的其他物品?銷售舊貨是指銷售自己沒有使用過的物品,例如:二手車交易公司銷售的二手車,就不是該公司自己使用過的固定資產(chǎn),就屬于銷售舊貨。銷售的固定資產(chǎn)以外的其他物品,是自己使用過的,但要把固定資產(chǎn)排除。

04:43

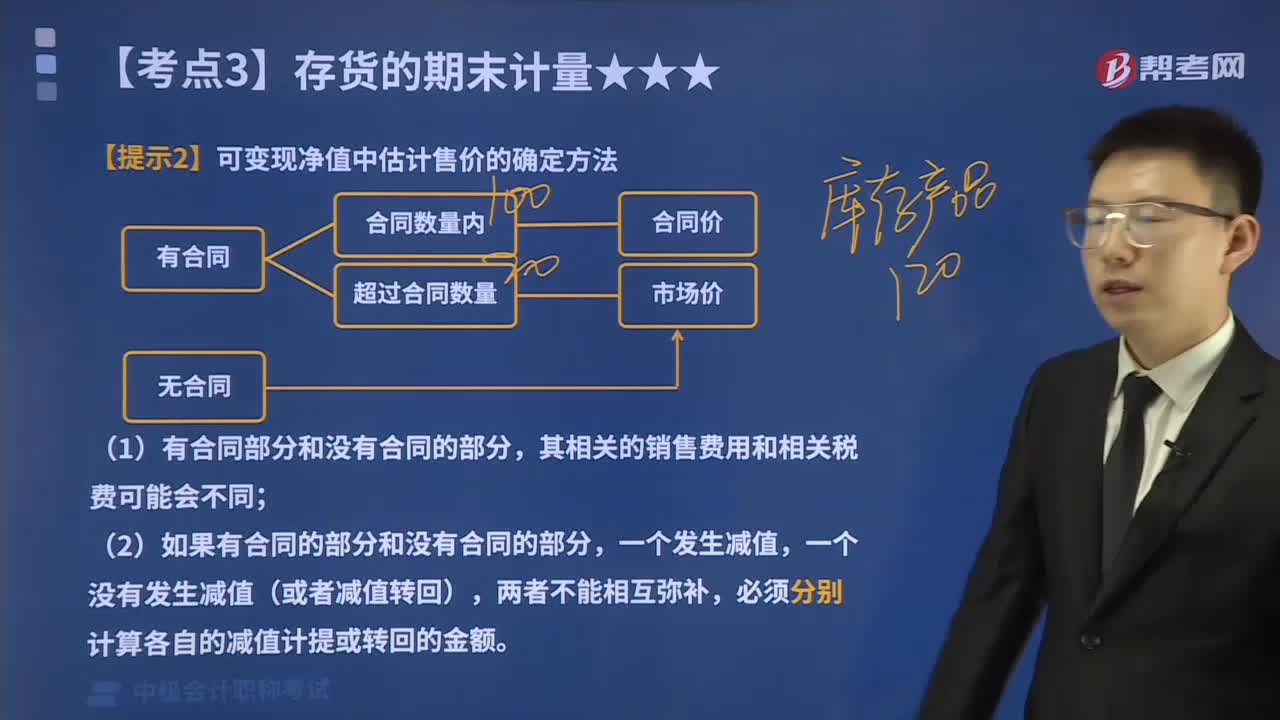

04:43可變現(xiàn)凈值中估計售價的確定方法有哪些?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額。可變現(xiàn)凈值中估計售價的確定方法如下:通常應(yīng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ)。應(yīng)以銷售合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以合同價格作為計量基礎(chǔ)。其可變現(xiàn)凈值應(yīng)以產(chǎn)成品或商品一般銷售價格(即市場銷售價格)作為計量基礎(chǔ)。D.在產(chǎn)品加工成產(chǎn)成品后對外銷售預(yù)計發(fā)生的銷售費用。

04:55

04:55不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費用和估計的相關(guān)稅費等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價格(即市場銷售價格)減去估計的銷售費用和相關(guān)稅費等后的金額。應(yīng)當(dāng)以市場價格減去估計的銷售費用和相關(guān)稅費等后的金額作為其可變現(xiàn)凈值。

03:32

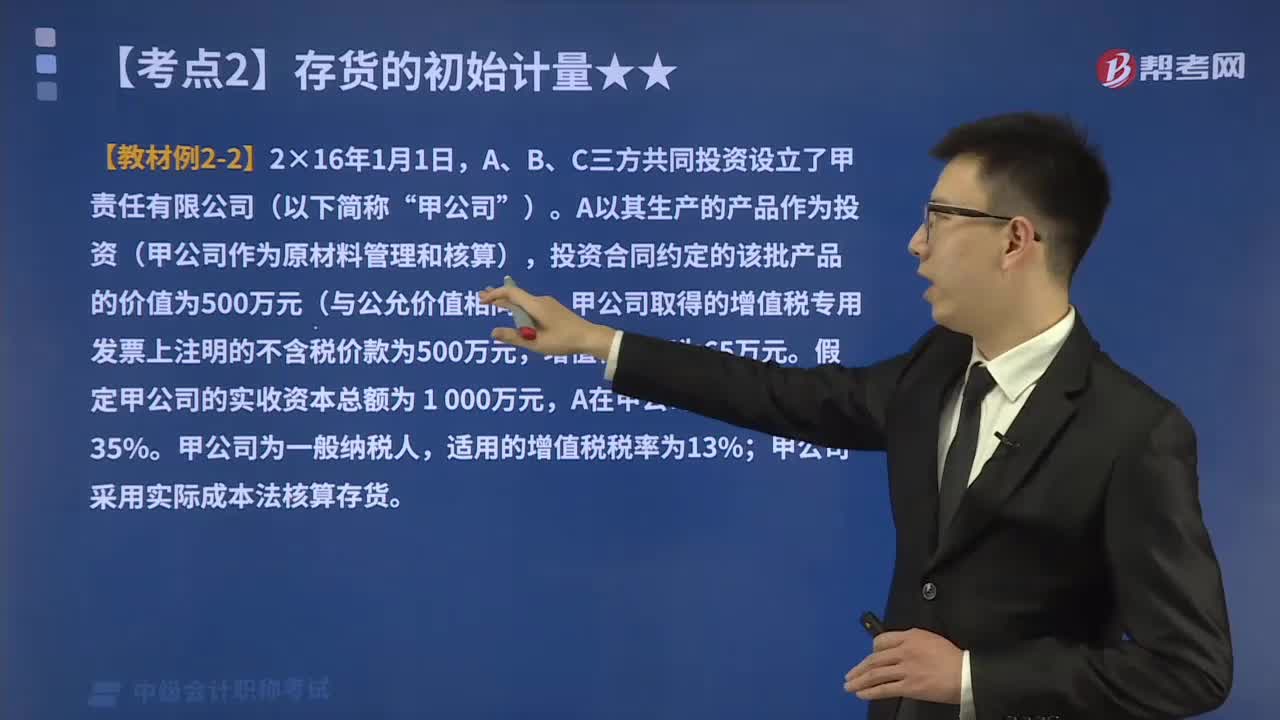

03:32投資者投入存貨的成本應(yīng)該如何確定?:投資者投入存貨的成本應(yīng)該如何確定?投資者投入存貨的成本,計入實收資本的。而且接受投入的存貨增值了:A以其生產(chǎn)的產(chǎn)品作為投資(甲公司作為原材料管理和核算),投資合同約定的該批產(chǎn)品的價值為500萬元(與公允價值相同);甲公司取得的增值稅專用發(fā)票上注明的不含稅價款為500萬元。假定甲公司的實收資本總額為 1 000萬元:甲公司采用實際成本法核算存貨。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日