下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

00:22出包方式建造固定資產(chǎn)的入賬價值怎么計算?:出包方式建造固定資產(chǎn)的入賬價值怎么計算?對于出包方式自行建造的固定資產(chǎn),按建造該固定資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的全部支出,作為入賬價值。

00:53

00:53進口增值稅、關稅如何入賬?:進口增值稅、關稅如何入賬?進口關稅一般計入貨物的成本,如果是一般納稅人,進口增值稅可以作為進項抵扣稅額,在計算上,關稅應根據(jù)貨物的歸屬,選擇適用關稅稅率,關稅完稅價格×適用稅率=關稅,根據(jù)海關完稅單據(jù),去稅務局認證后可以抵扣增值稅進項稅額。進口增值稅和進口關稅會計分錄如下:借:庫存商品或原材料(采購價+關稅等):應交稅費——應交增值稅(進項稅額)貸銀行存款

00:21

00:21進口關稅增值稅怎么做賬?:進口關稅增值稅怎么做賬?進口增值稅和進口關稅會計分錄如下:借:庫存商品或原材料(采購價+關稅等):應交稅費——應交增值稅(進項稅額)貸銀行存款

00:34

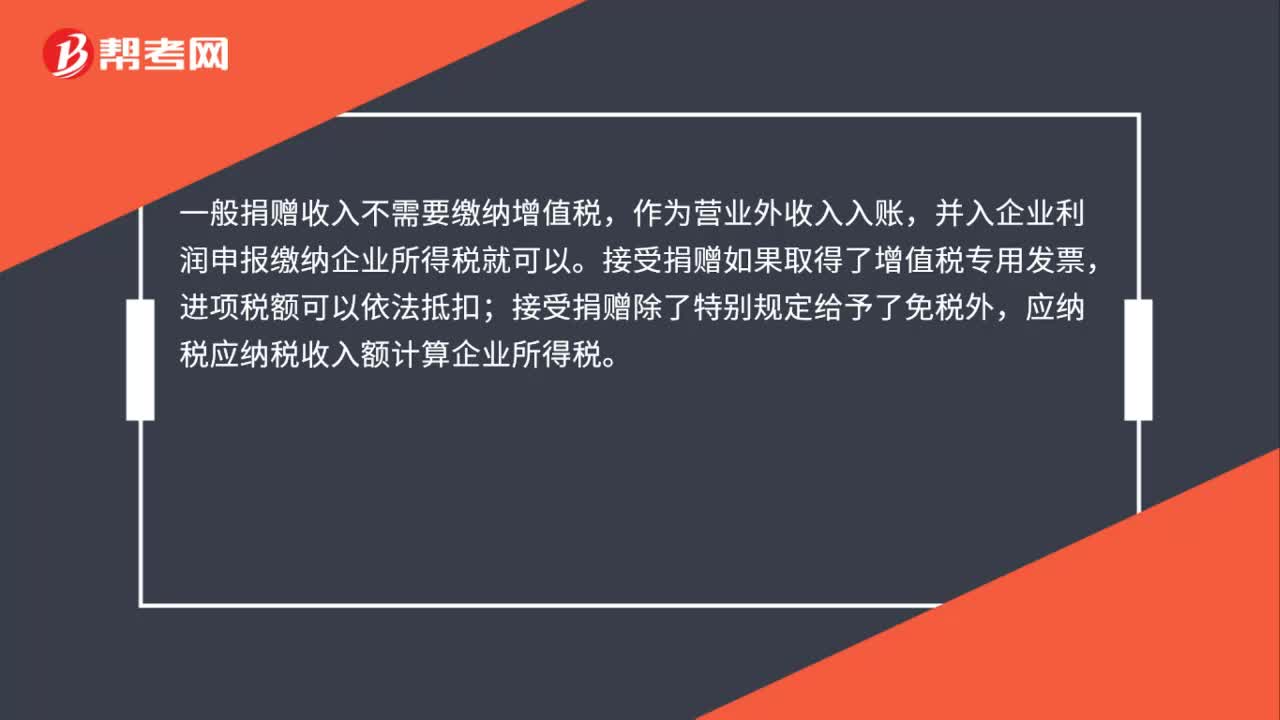

00:34政府補貼收入要交增值稅嗎?:政府補貼收入要交增值稅嗎?地方財政給企業(yè)的補貼不征收增值稅。《國家稅務總局關于中央財政補貼增值稅有關問題的公告》(國家稅務總局公告2013年第3號):按照現(xiàn)行增值稅政策“納稅人取得的中央財政補貼,不屬于增值稅應稅收入,不征收增值稅。

00:27

00:27無形資產(chǎn)的入賬價值是什么?:無形資產(chǎn)的入賬價值是什么?無形資產(chǎn)入賬價值指的是確認無形資產(chǎn)價值的金額,無形資產(chǎn)入賬價值主要包括開發(fā)過程中的研發(fā)支出、開發(fā)過程中領用的原材料、開發(fā)過程中發(fā)生的人工費。

01:56

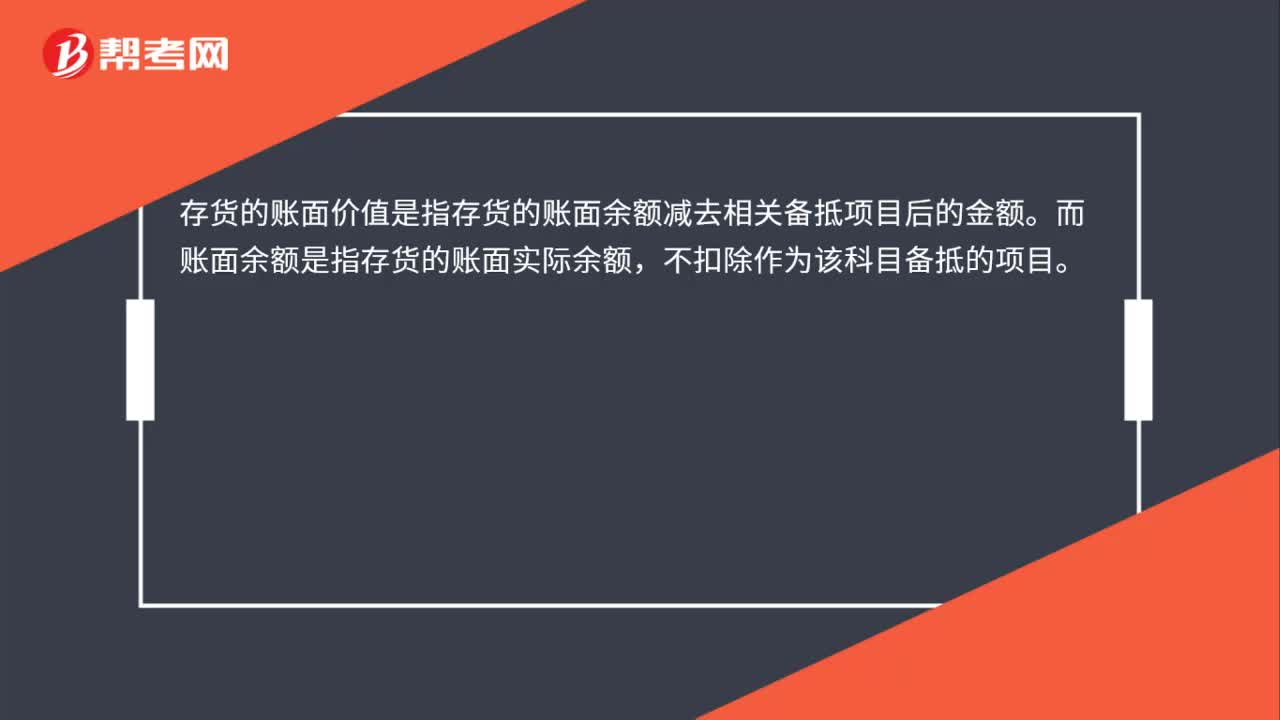

01:56入賬價值計算公式是什么?:入賬價值計算公式:是確認某項資產(chǎn)價值的金額。入賬價值包括交易性金融資產(chǎn)入賬價值、存貨的入賬價值、長期股權投資的入賬價值、固定資產(chǎn)的入賬價值、無形資產(chǎn)的入賬價值等。交易性金融資產(chǎn)入賬價值就是交易性金融資產(chǎn)的入賬成本,應當按照該金融資產(chǎn)取得時的公允價值作為其初始確認金額;存貨的入賬價值應該是其采購成本:固定資產(chǎn)的入賬價值:無形資產(chǎn)入賬價值指的是確認無形資產(chǎn)價值的金額。

00:49

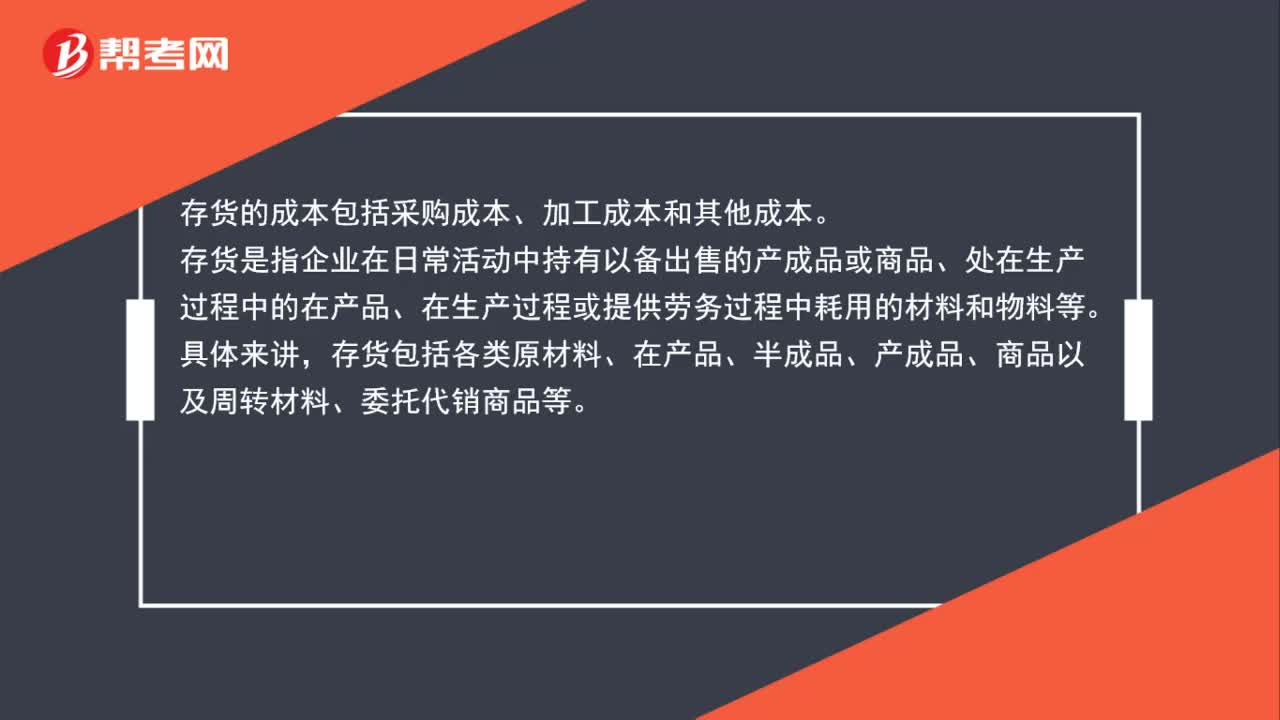

00:49存貨的成本包括哪些?:存貨的成本包括哪些?存貨的成本包括采購成本、加工成本和其他成本。存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料和物料等。具體來講,存貨包括各類原材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及周轉(zhuǎn)材料、委托代銷商品等。

01:28

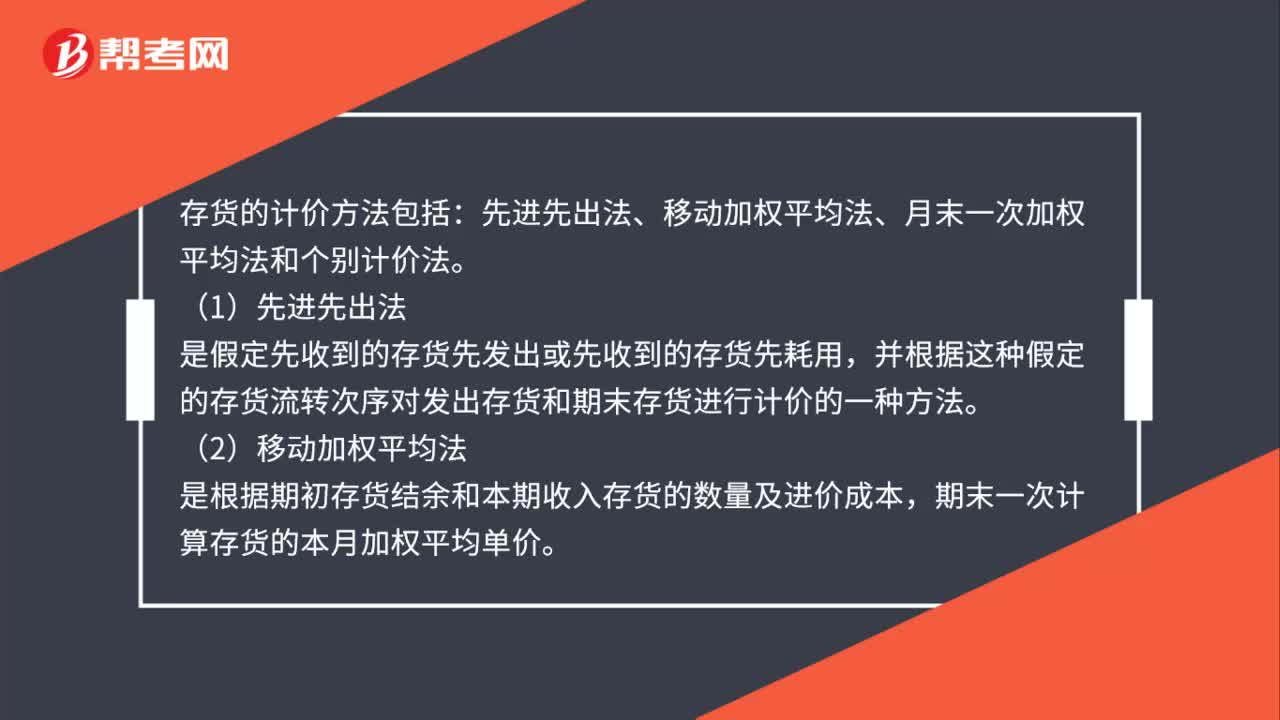

01:28存貨計價方法包括什么?:存貨的計價方法包括:先進先出法、移動加權平均法、月末一次加權平均法和個別計價法。并根據(jù)這種假定的存貨流轉(zhuǎn)次序?qū)Πl(fā)出存貨和期末存貨進行計價的一種方法,是根據(jù)期初存貨結(jié)余和本期收入存貨的數(shù)量及進價成本,期末一次計算存貨的本月加權平均單價。是作為計算本期發(fā)出存貨成本和期末結(jié)存價值的單價,以求得本期發(fā)出存貨成本和結(jié)存存貨價值的一種方法,立即根據(jù)庫存存貨數(shù)量和總成本(4)個別計價法

00:40

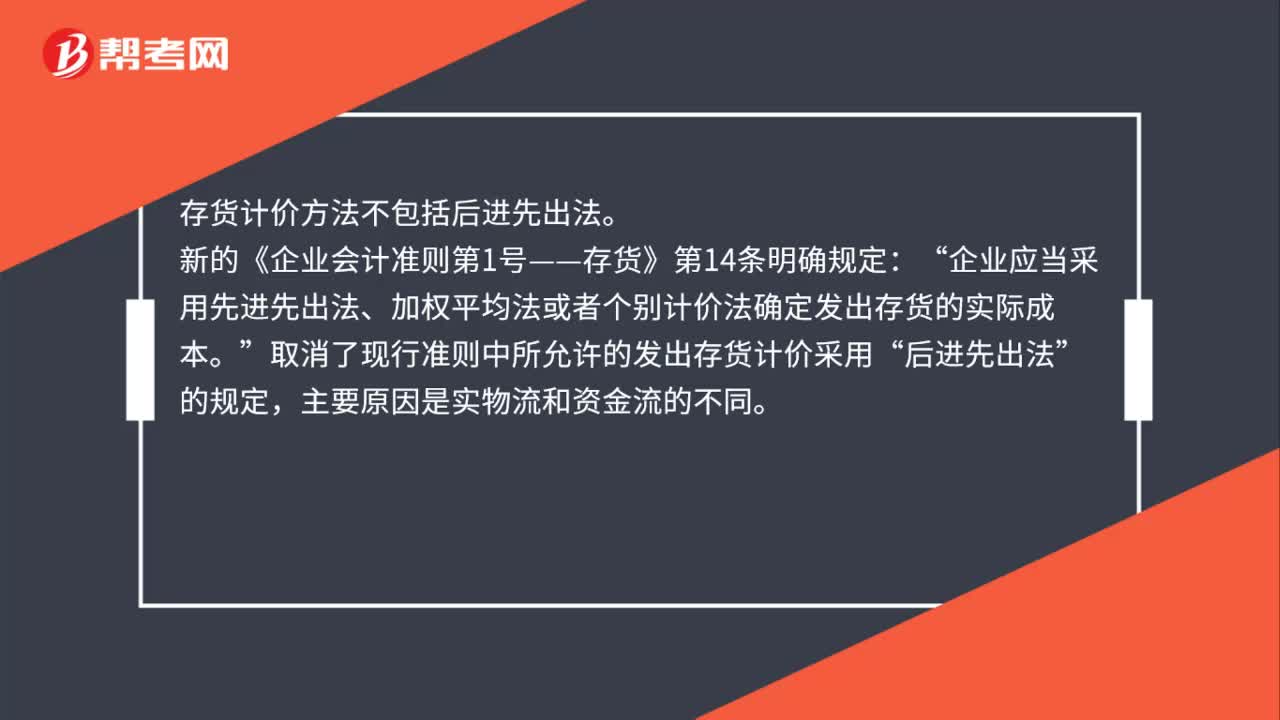

00:40存貨的計價方法不包括什么?:存貨的計價方法不包括什么?存貨計價方法不包括后進先出法。新的《企業(yè)會計準則第1號——存貨》第14條明確規(guī)定:企業(yè)應當采用先進先出法、加權平均法或者個別計價法確定發(fā)出存貨的實際成本“取消了現(xiàn)行準則中所允許的發(fā)出存貨計價采用。后進先出法”的規(guī)定“主要原因是實物流和資金流的不同”

00:39

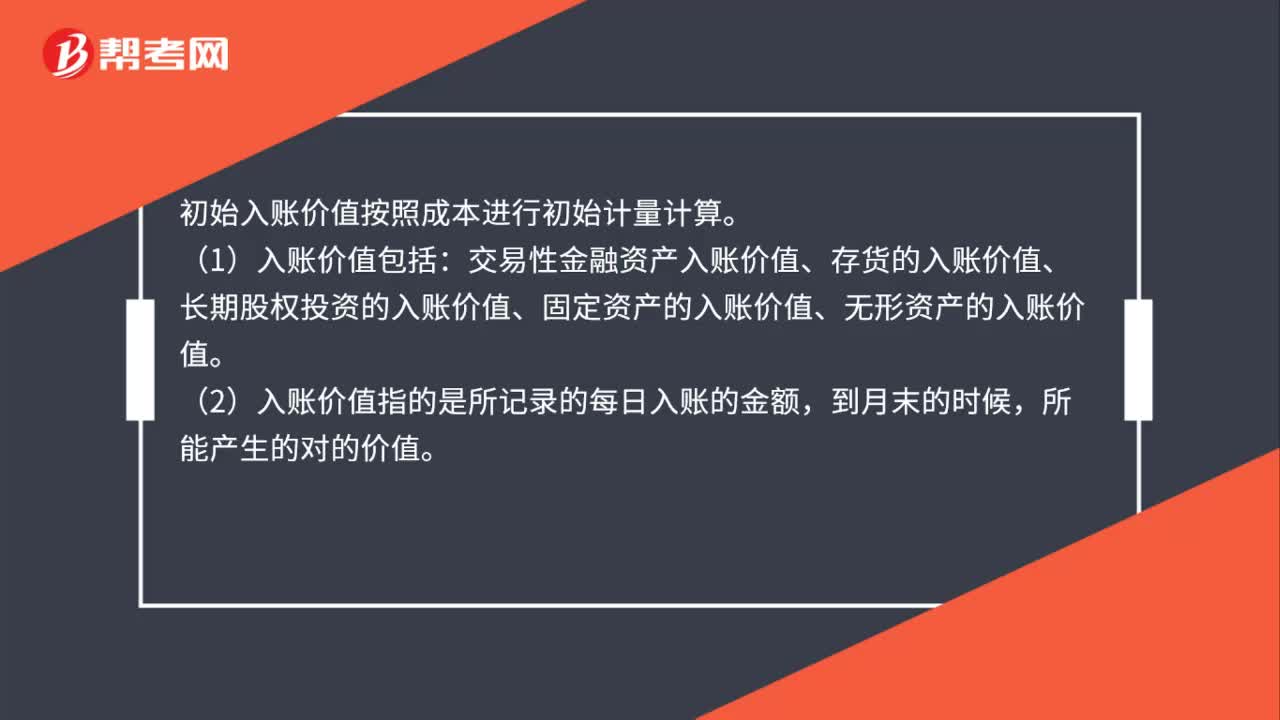

00:39初始入賬價值如何計算?:初始入賬價值如何計算?初始入賬價值按照成本進行初始計量計算。(1)入賬價值包括:交易性金融資產(chǎn)入賬價值、存貨的入賬價值、長期股權投資的入賬價值、固定資產(chǎn)的入賬價值、無形資產(chǎn)的入賬價值。(2)入賬價值指的是所記錄的每日入賬的金額,到月末的時候,所能產(chǎn)生的對的價值。

00:36

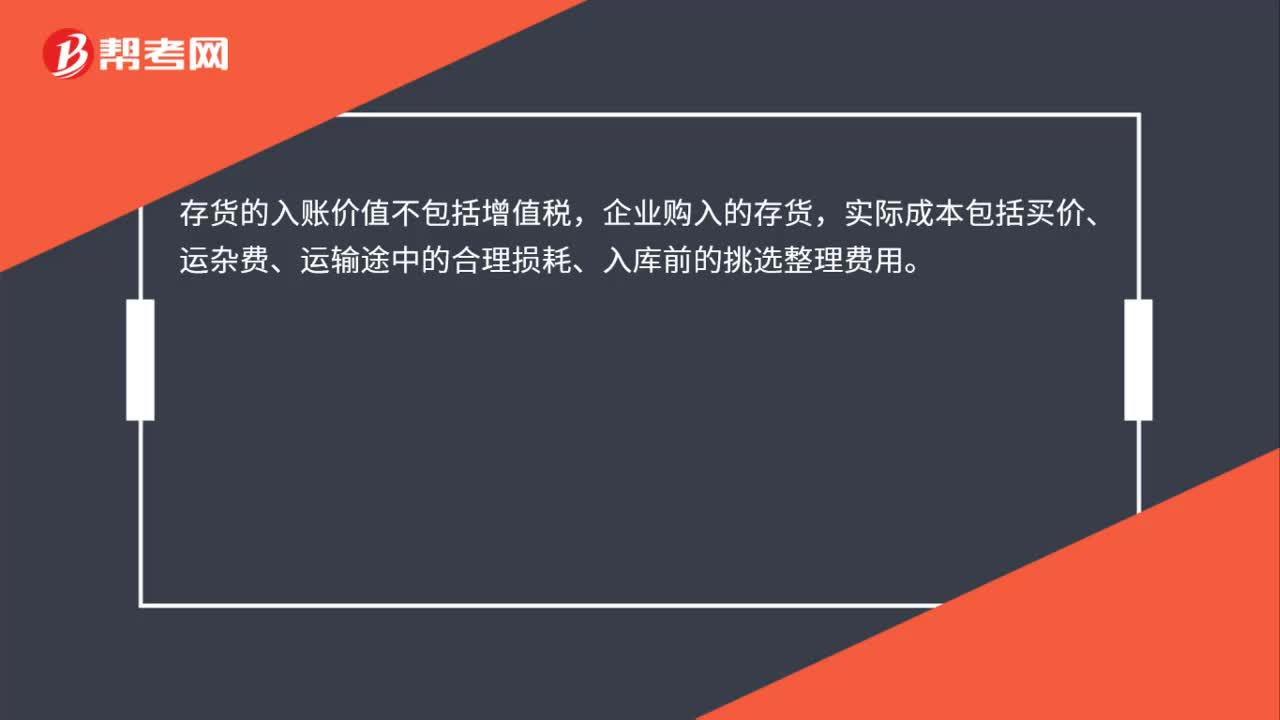

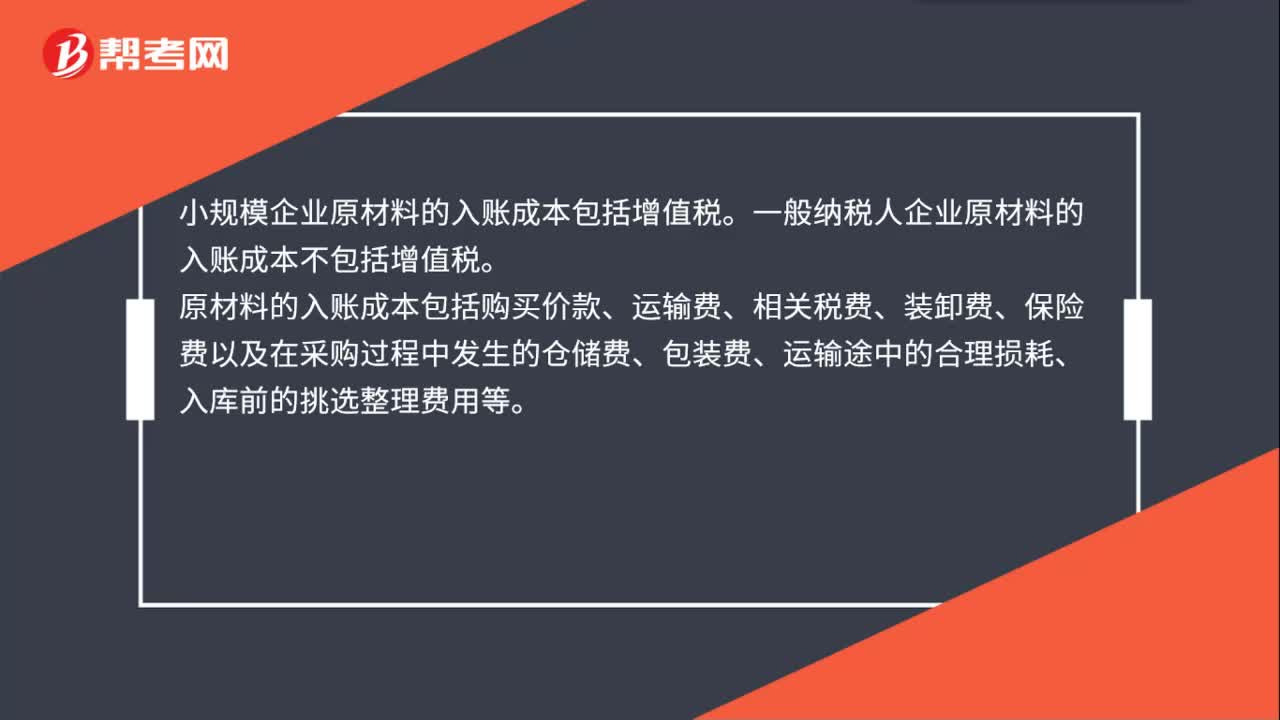

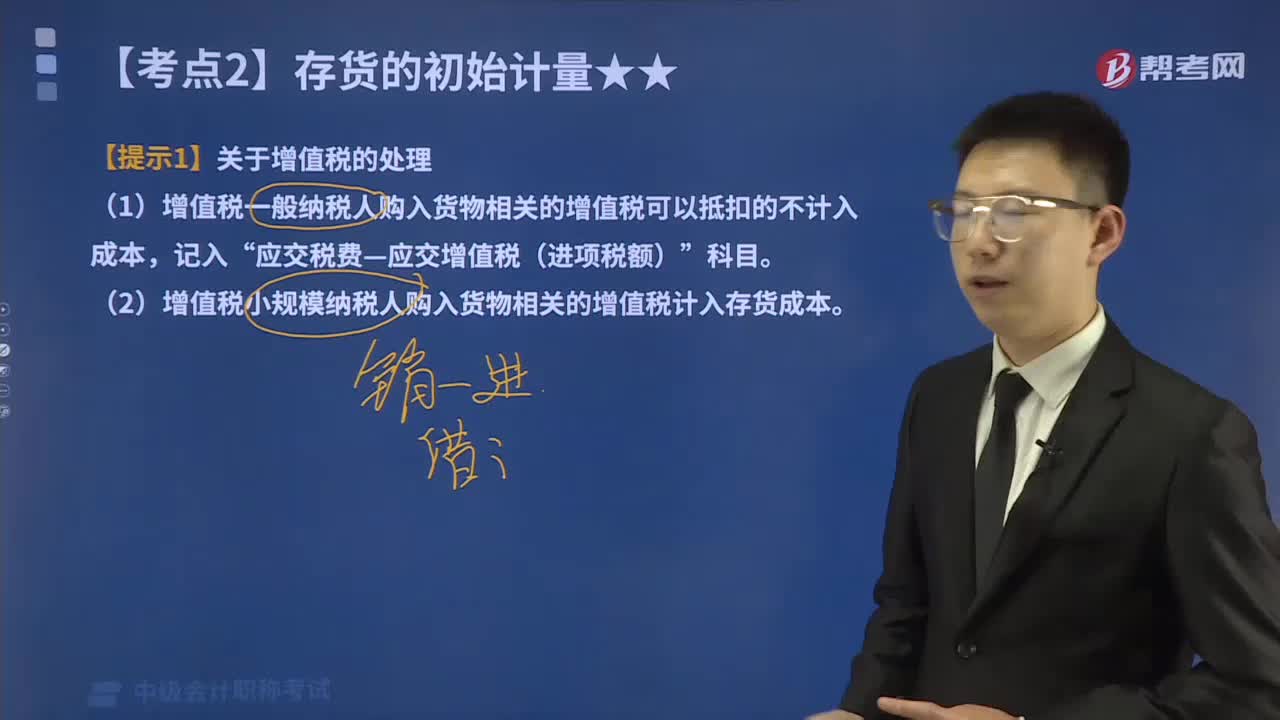

00:36原材料的入賬成本包括增值稅嗎?:原材料的入賬成本包括增值稅嗎?小規(guī)模企業(yè)原材料的入賬成本包括增值稅。一般納稅人企業(yè)原材料的入賬成本不包括增值稅。原材料的入賬成本包括購買價款、運輸費、相關稅費、裝卸費、保險費以及在采購過程中發(fā)生的倉儲費、包裝費、運輸途中的合理損耗、入庫前的挑選整理費用等。

04:08

04:08增值稅是否計入外購存貨的成本?:增值稅是否計入外購存貨的成本?包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。(1)增值稅一般納稅人購入貨物相關的增值稅可以抵扣的不計入成本,(2)增值稅小規(guī)模納稅人購入貨物相關的增值稅計入存貨成本。委托某運輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運送到企業(yè)所在地,(6)因自然災害損失一批上月購入的原材料(已抵扣進項稅額)。(1)甲企業(yè)提供技術轉(zhuǎn)讓服務是否繳納增值稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日