下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:27

00:27無形資產(chǎn)的入賬價值是什么?:無形資產(chǎn)的入賬價值是什么?無形資產(chǎn)入賬價值指的是確認無形資產(chǎn)價值的金額,無形資產(chǎn)入賬價值主要包括開發(fā)過程中的研發(fā)支出、開發(fā)過程中領(lǐng)用的原材料、開發(fā)過程中發(fā)生的人工費。

01:56

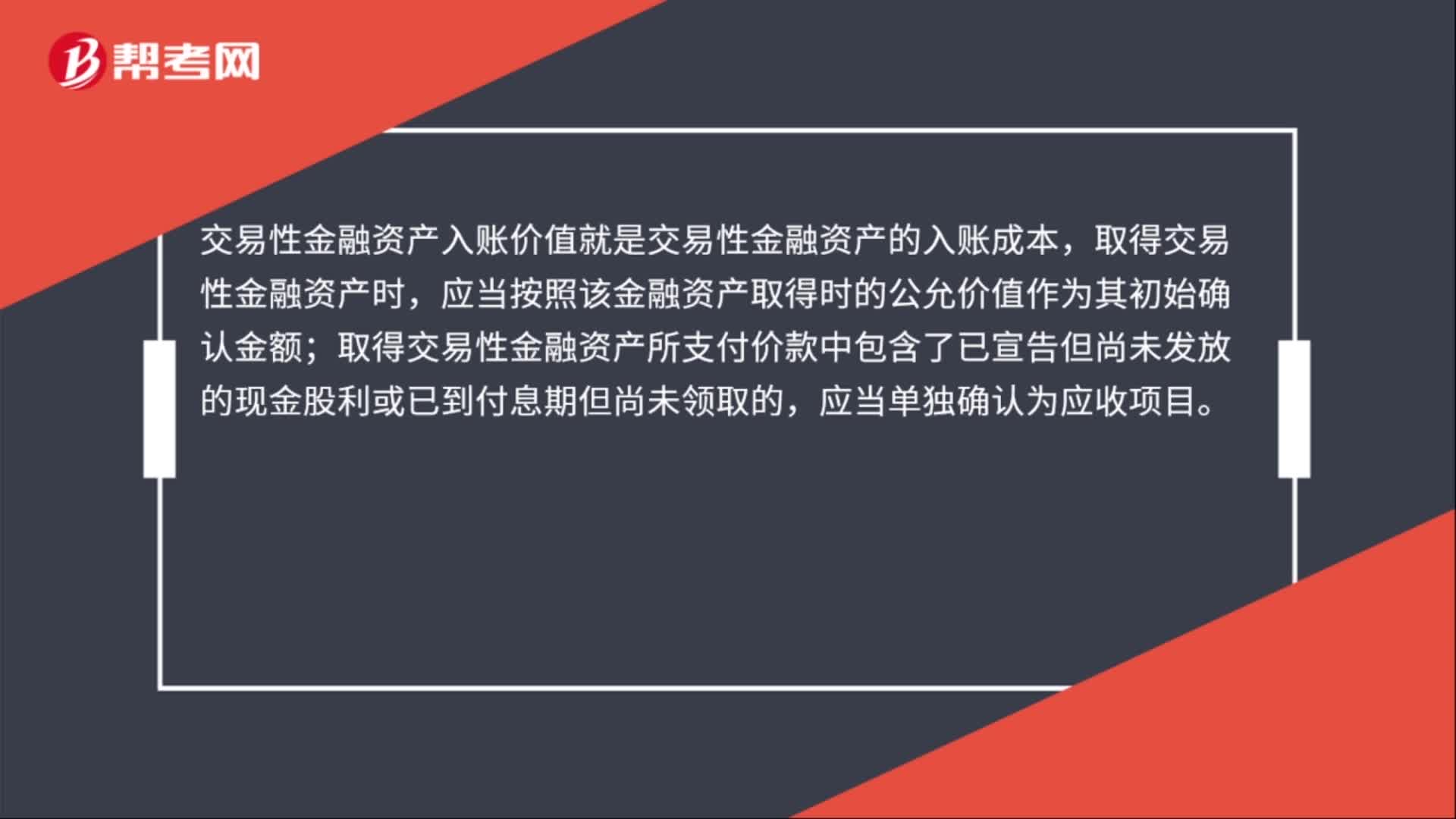

01:56入賬價值計算公式是什么?:入賬價值計算公式:是確認某項資產(chǎn)價值的金額。入賬價值包括交易性金融資產(chǎn)入賬價值、存貨的入賬價值、長期股權(quán)投資的入賬價值、固定資產(chǎn)的入賬價值、無形資產(chǎn)的入賬價值等。交易性金融資產(chǎn)入賬價值就是交易性金融資產(chǎn)的入賬成本,應(yīng)當(dāng)按照該金融資產(chǎn)取得時的公允價值作為其初始確認金額;存貨的入賬價值應(yīng)該是其采購成本:固定資產(chǎn)的入賬價值:無形資產(chǎn)入賬價值指的是確認無形資產(chǎn)價值的金額。

00:45

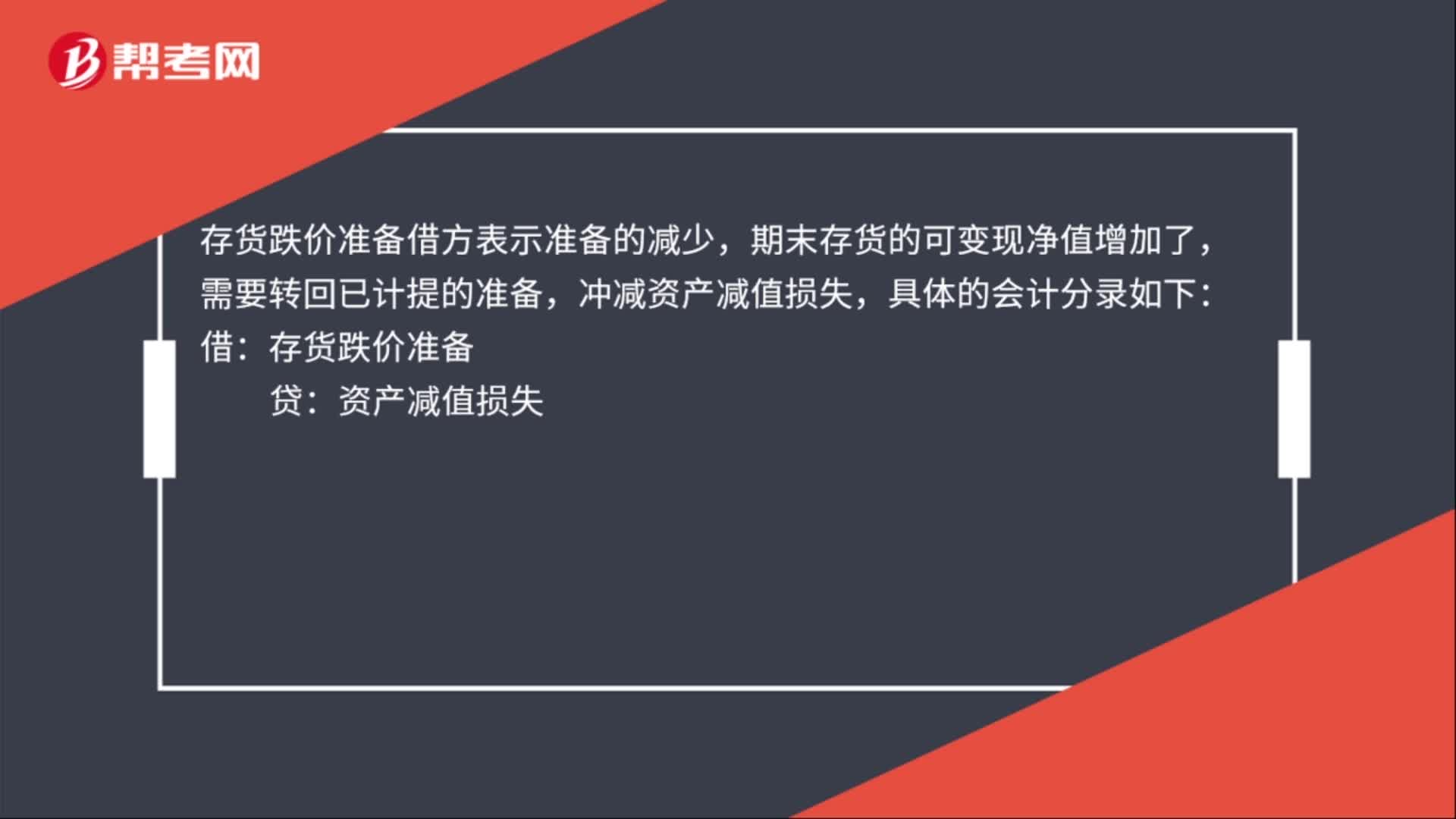

00:45存貨跌價準備借方怎么表示?:存貨跌價準備借方怎么表示?存貨跌價準備借方表示準備的減少,期末存貨的可變現(xiàn)凈值增加了,需要轉(zhuǎn)回已計提的準備,沖減資產(chǎn)減值損失,具體的會計分錄如下:貸:資產(chǎn)減值損失:或者存貨處置了以后結(jié)轉(zhuǎn)存貨跌價準備:借存貨跌價準備貸主營業(yè)務(wù)成本等

00:48

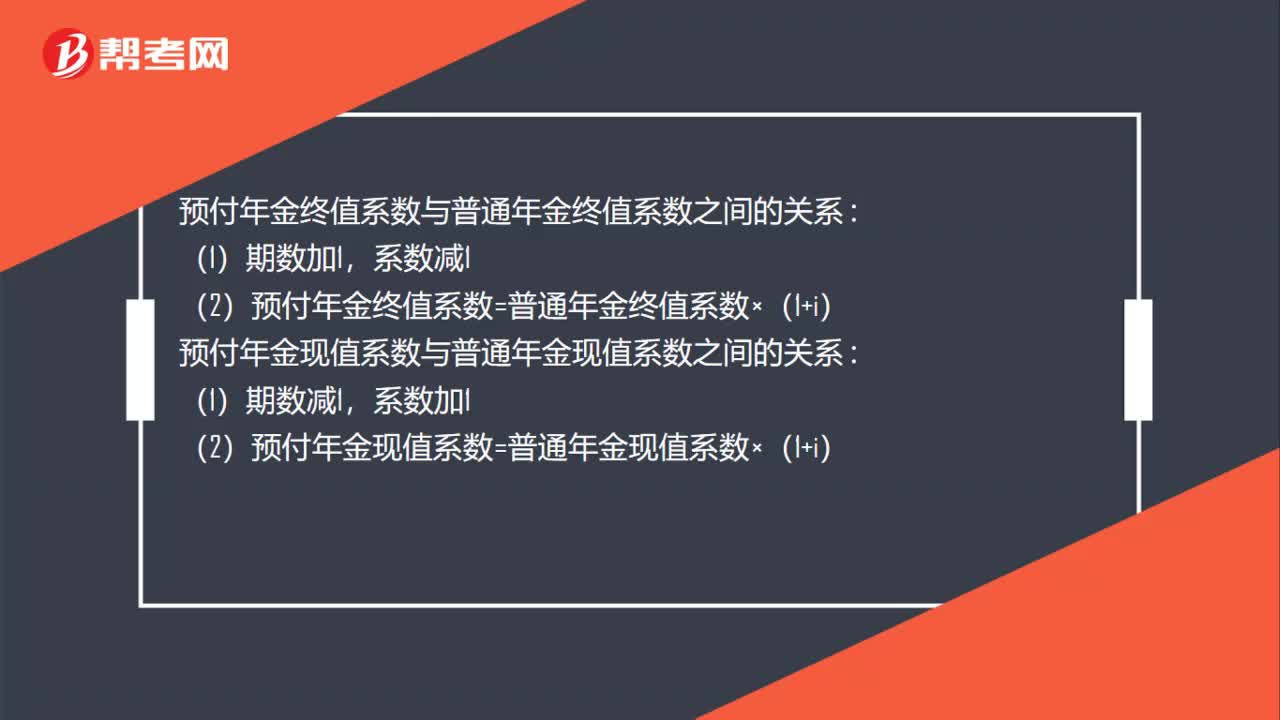

00:48貨幣時間價值系數(shù)之間關(guān)系是什么?:貨幣時間價值系數(shù)之間關(guān)系是什么?預(yù)付年金終值系數(shù)與普通年金終值系數(shù)之間的關(guān)系:(1)期數(shù)加1,系數(shù)減1:(2)預(yù)付年金終值系數(shù)=普通年金終值系數(shù)×(1+i),預(yù)付年金現(xiàn)值系數(shù)與普通年金現(xiàn)值系數(shù)之間的關(guān)系(1)期數(shù)減1系數(shù)加1(2)預(yù)付年金現(xiàn)值系數(shù)=普通年金現(xiàn)值系數(shù)×(1+i)

00:24

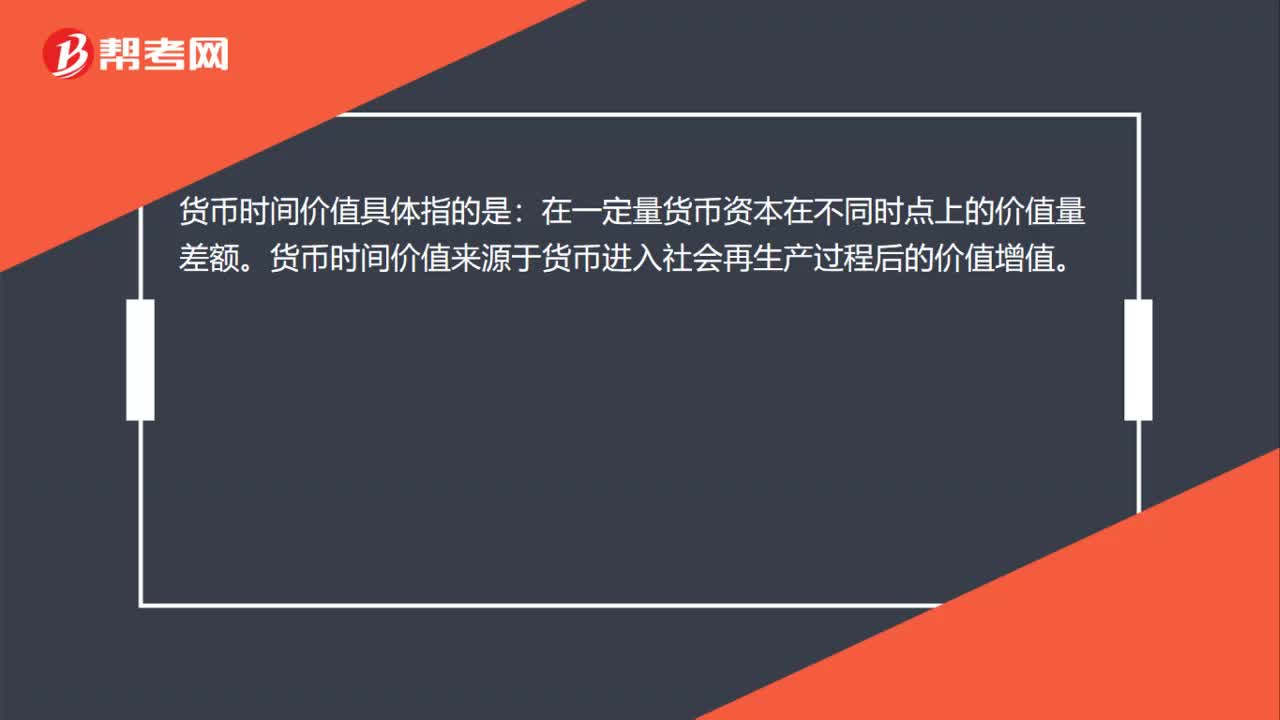

00:24貨幣時間價值是什么?:貨幣時間價值是什么?貨幣時間價值具體指的是:在一定量貨幣資本在不同時點上的價值量差額。貨幣時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值。

01:01

01:01貨幣的時間價值對投融資的影響是什么?:貨幣的時間價值對投融資的影響是什么?貨幣的時間價值對投資的影響:在進行投資方案評價時,不但要計算方案始投資的數(shù)額,而且也要計算因貨幣時間價值因素產(chǎn)生的新增投資對方案經(jīng)濟效流的影響。貨幣的時間價值對融資的影響:對于短期資本而言,企業(yè)開展資本籌資時間越短,其所獲得的貨幣時間價值越不明顯。因此,企業(yè)若想從貨幣時間價值角度,提高其籌資能力,應(yīng)適當(dāng)采用長期資本。

01:10

01:10換出資產(chǎn)的公允價值和賬面價值差額的會計處理是什么?:換出資產(chǎn)的公允價值和賬面價值差額的會計處理是什么?應(yīng)當(dāng)分別不同情況處理:(1)換出資產(chǎn)為投資性房地產(chǎn)的,按照換出或者換入公允價值確認其他業(yè)務(wù)收入,換出資產(chǎn)賬面價值結(jié)轉(zhuǎn)其他業(yè)務(wù)成本,差額計入當(dāng)期損益。(2)換出資產(chǎn)為固定資產(chǎn)、無形資產(chǎn)的,換出資產(chǎn)公允價值與其賬面價值的差額,計入資產(chǎn)處置損益。(3)換出資產(chǎn)為長期股權(quán)投資、可供出售金融資產(chǎn)的,換出資產(chǎn)公允價值與其賬面價值的差額,計入投資收益。

01:09

01:09存貨的變動儲存成本是什么?:存貨的變動儲存成本是什么?存貨的變動儲存成本是指與存貨數(shù)量相關(guān)的成本,包括存貨占用資金的應(yīng)計利息、存貨的破損變質(zhì)損失、存貨的保險費用。而緊急額外購入成本屬于缺貨成本,差旅費屬于變動訂貨成本。變動儲存成本與存貨的數(shù)量有關(guān),如存貨資金的應(yīng)計利息、存貨的破損和變質(zhì)損失、存貨的保險費用等,單位成本用Kc來表示。變動儲存成本=Kc×Q2(Q2表示存貨的平均儲存量)

01:28

01:28存貨計價方法包括什么?:存貨的計價方法包括:先進先出法、移動加權(quán)平均法、月末一次加權(quán)平均法和個別計價法。并根據(jù)這種假定的存貨流轉(zhuǎn)次序?qū)Πl(fā)出存貨和期末存貨進行計價的一種方法,是根據(jù)期初存貨結(jié)余和本期收入存貨的數(shù)量及進價成本,期末一次計算存貨的本月加權(quán)平均單價。是作為計算本期發(fā)出存貨成本和期末結(jié)存價值的單價,以求得本期發(fā)出存貨成本和結(jié)存存貨價值的一種方法,立即根據(jù)庫存存貨數(shù)量和總成本(4)個別計價法

00:40

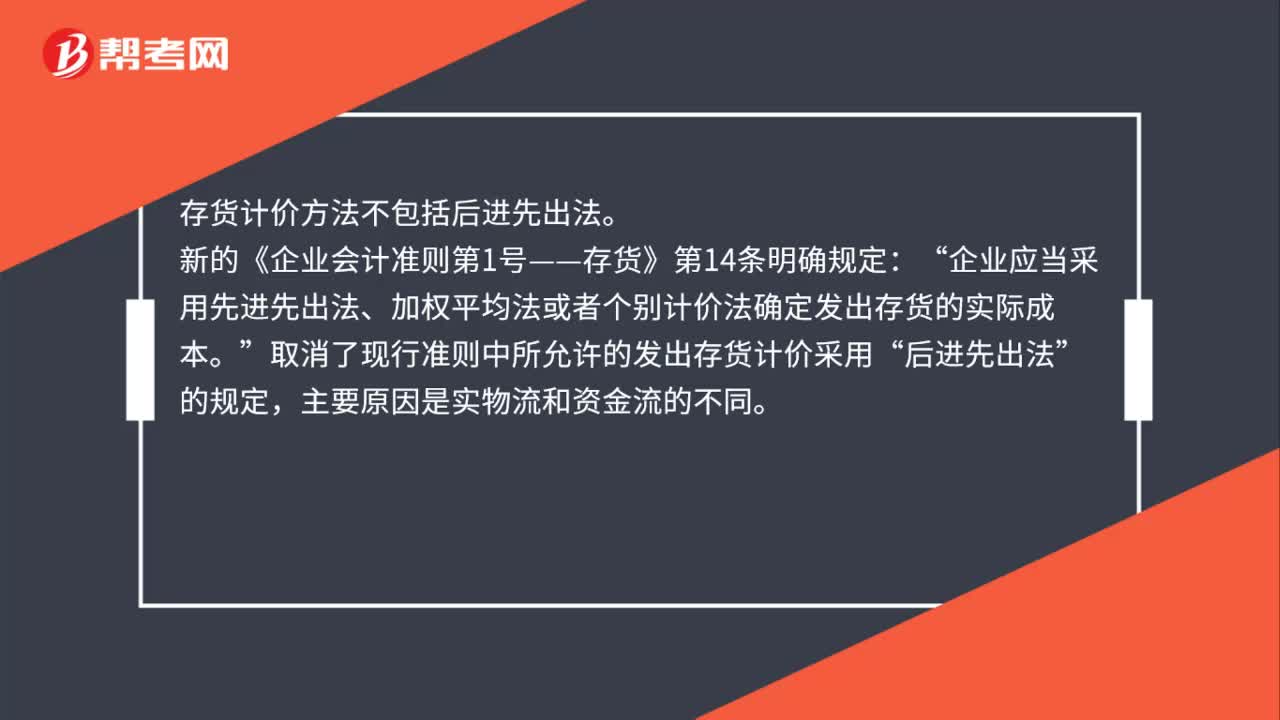

00:40存貨的計價方法不包括什么?:存貨的計價方法不包括什么?存貨計價方法不包括后進先出法。新的《企業(yè)會計準則第1號——存貨》第14條明確規(guī)定:企業(yè)應(yīng)當(dāng)采用先進先出法、加權(quán)平均法或者個別計價法確定發(fā)出存貨的實際成本“取消了現(xiàn)行準則中所允許的發(fā)出存貨計價采用。后進先出法”的規(guī)定“主要原因是實物流和資金流的不同”

05:40

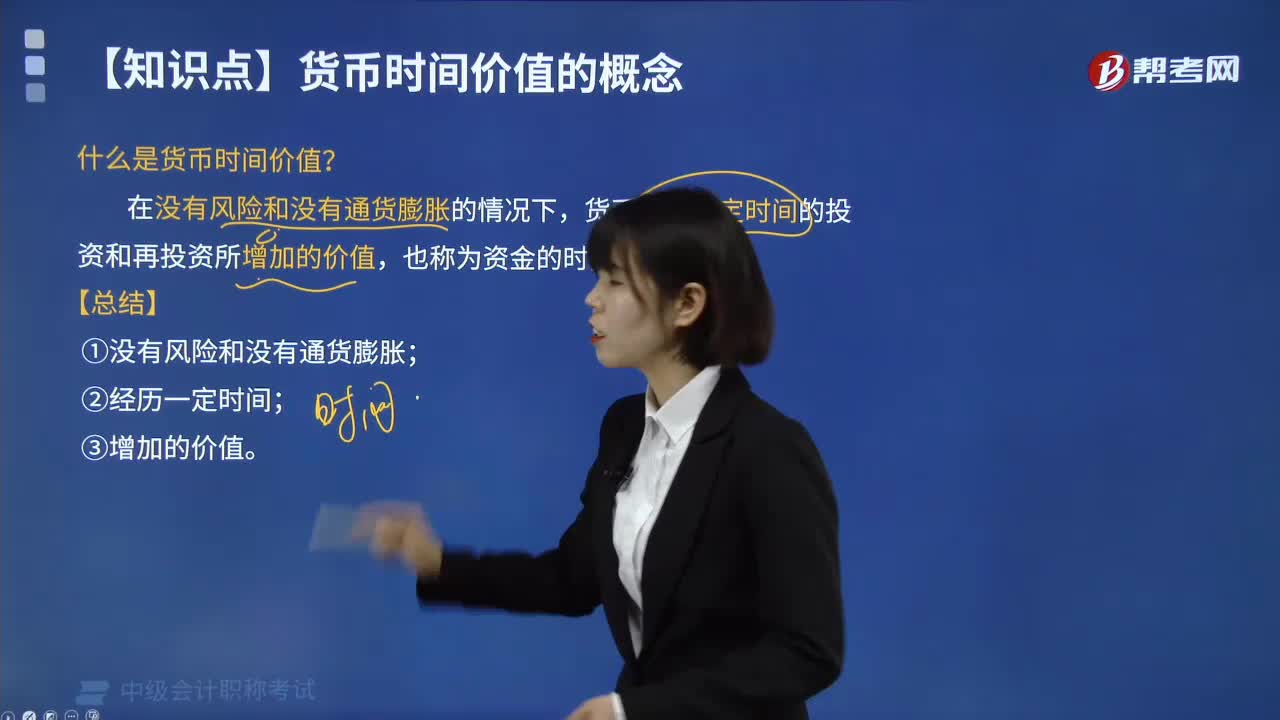

05:40什么是貨幣時間價值?:什么是貨幣時間價值?在沒有風(fēng)險和沒有通貨膨脹的情況下,貨幣經(jīng)歷一定時間的投資和再投資所增加的價值,也稱為資金的時間價值。①沒有風(fēng)險和沒有通貨膨脹;如何表示貨幣時間價值,(1)用絕對數(shù)(貨幣增加的價值)。年利率是3%,這部分利息就可以理解為是貨幣的時間價值”(2)用相對數(shù)(增加的價值占投入貨幣的百分比)。用相對數(shù)表示的貨幣時間價值也稱為純粹利率(。

02:32

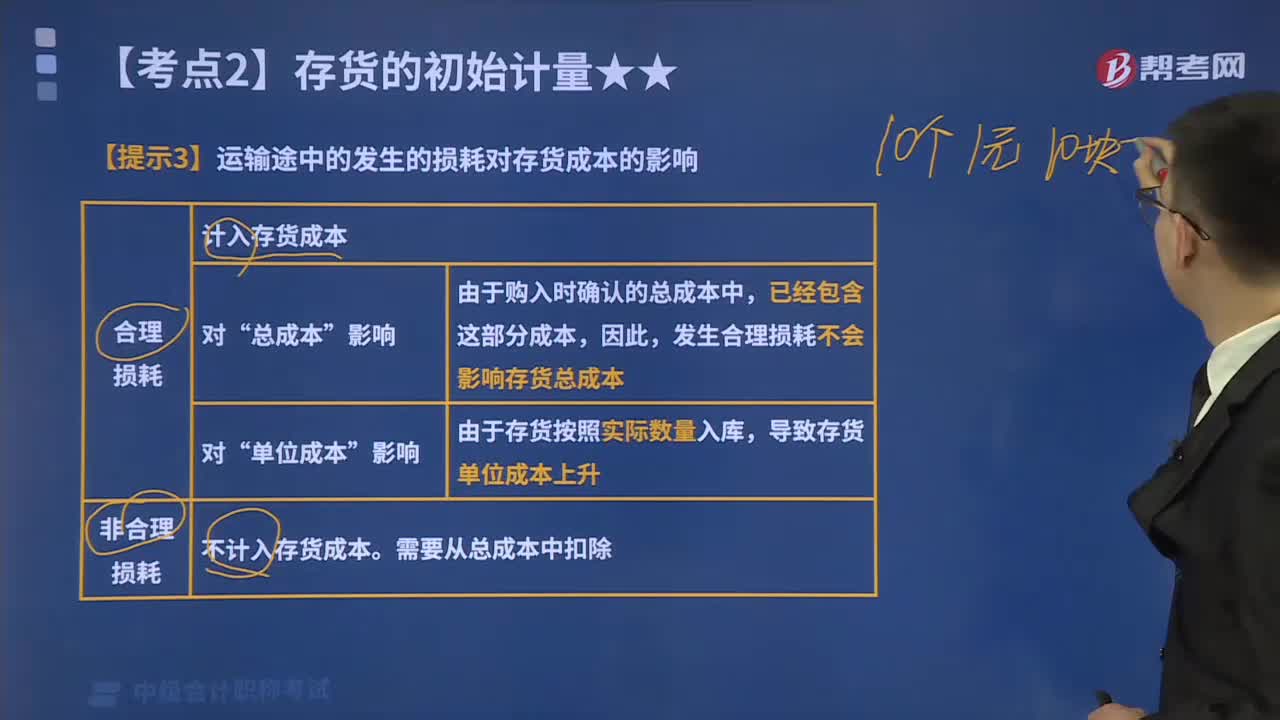

02:32運輸途中的發(fā)生的損耗對存貨成本有怎樣的影響?:運輸途中的發(fā)生的損耗對存貨成本有怎樣的影響?包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。其他可歸屬于存貨采購成本的費用包括:在存貨采購過程中發(fā)生的倉儲費、包裝費、運輸途中的合理損耗、人庫前的挑選整理費用等。本文重點介紹運輸途中的發(fā)生的損耗對存貨成本的影響。包括原材料專、產(chǎn)成品等損耗,發(fā)生合理損耗不會影響存貨總成本“導(dǎo)致存貨單位成本上升。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日