初級會計職稱考試相關(guān)視頻

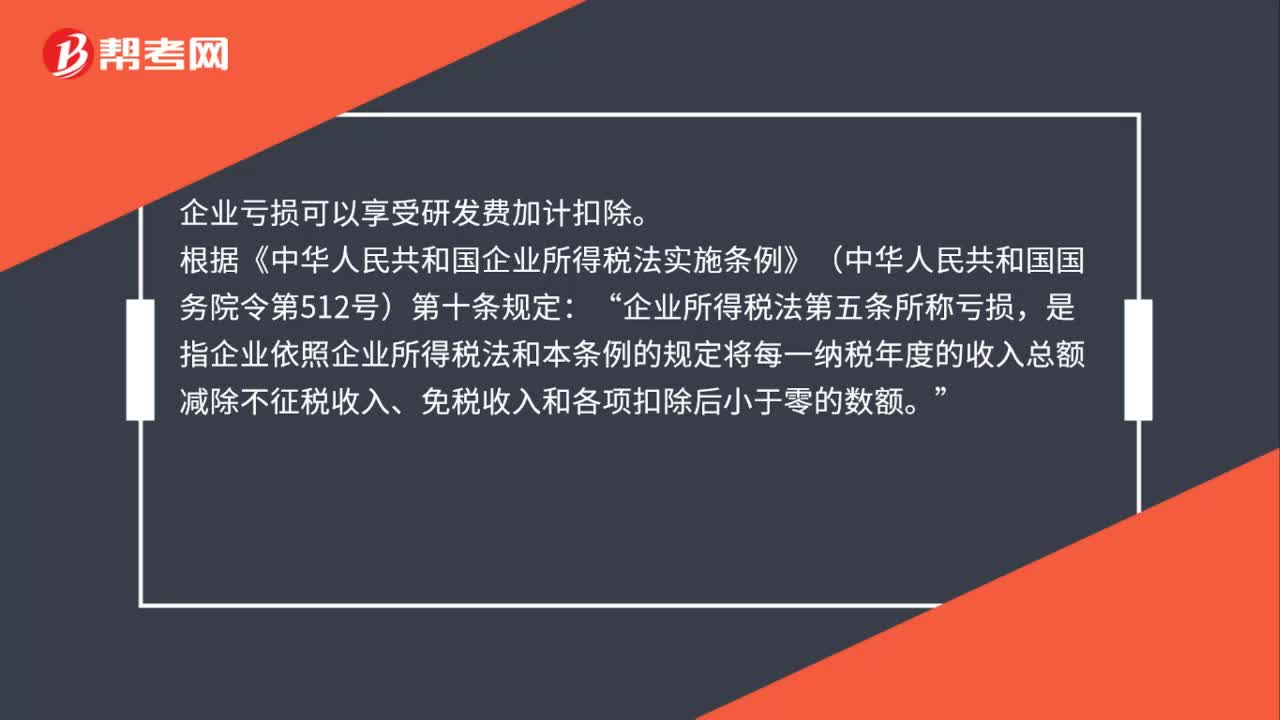

如果企業(yè)虧損還能否享受研發(fā)費加計扣除?

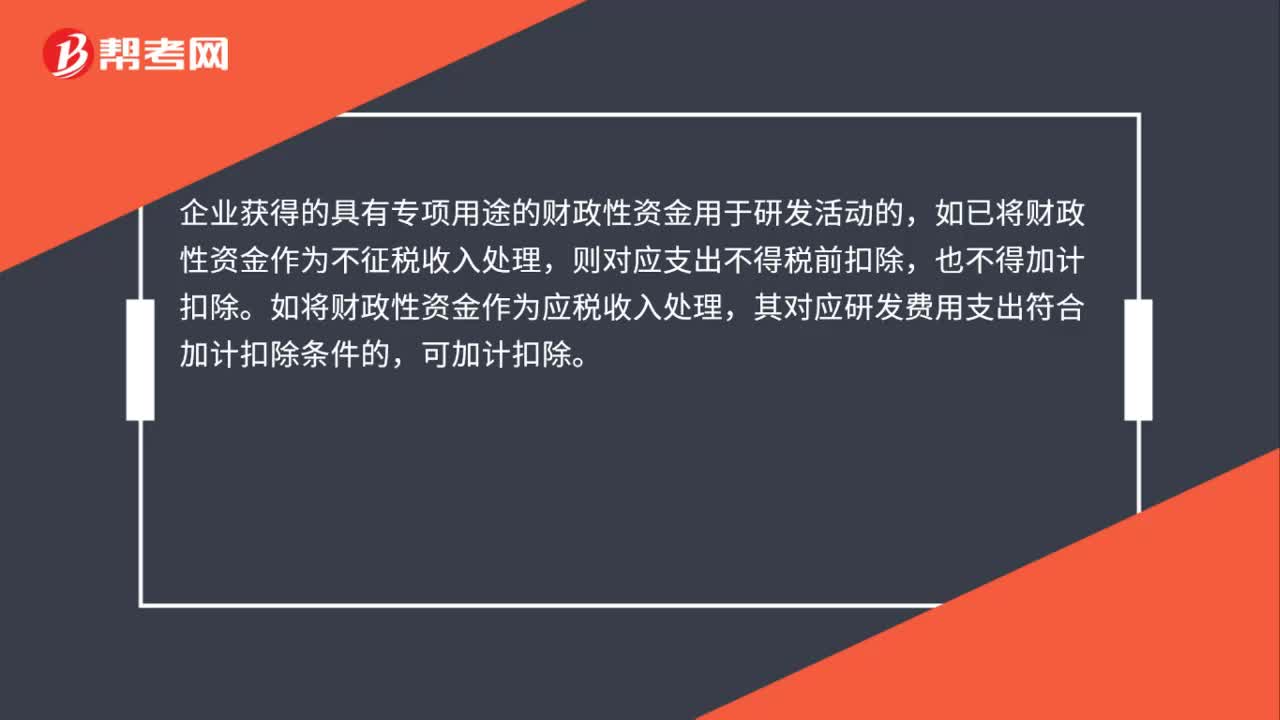

取得政府補助并按照要求專項用于研發(fā)活動,相關(guān)費用能否加計扣除?

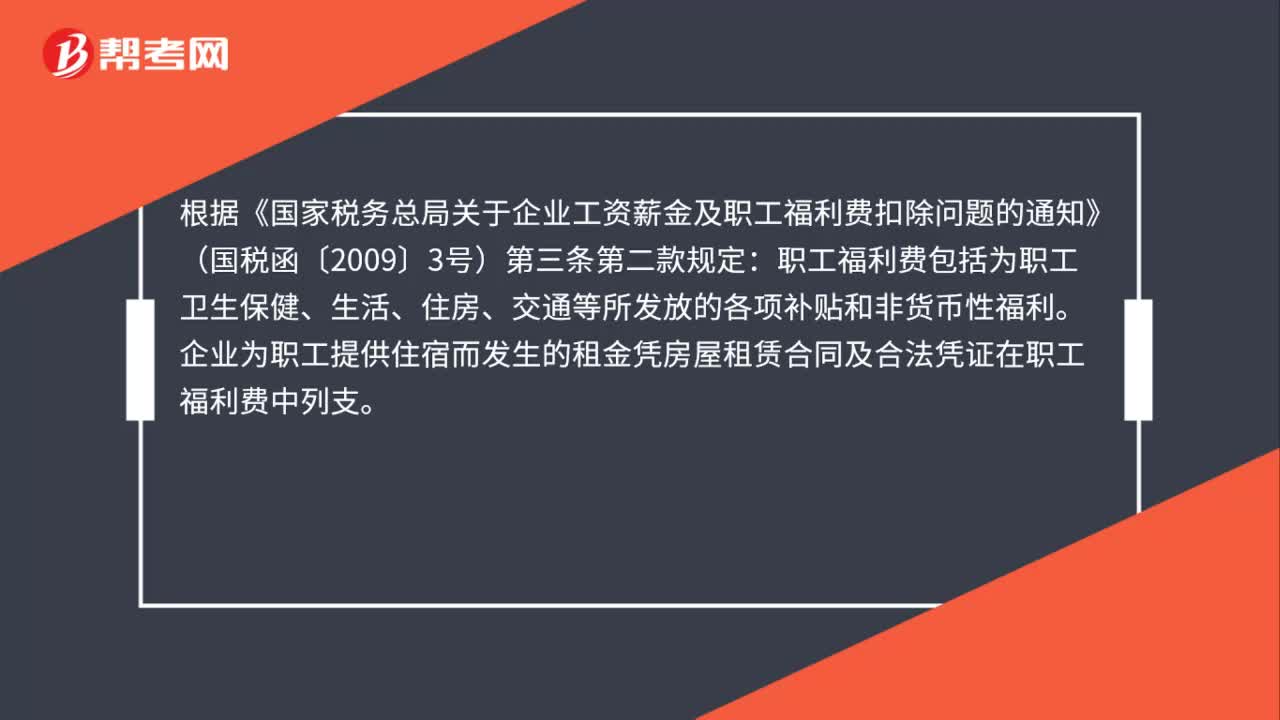

企業(yè)為職工提供住宿發(fā)生的租金可否稅前扣除?

企業(yè)為員工負擔的個人所得稅能否稅前扣除?

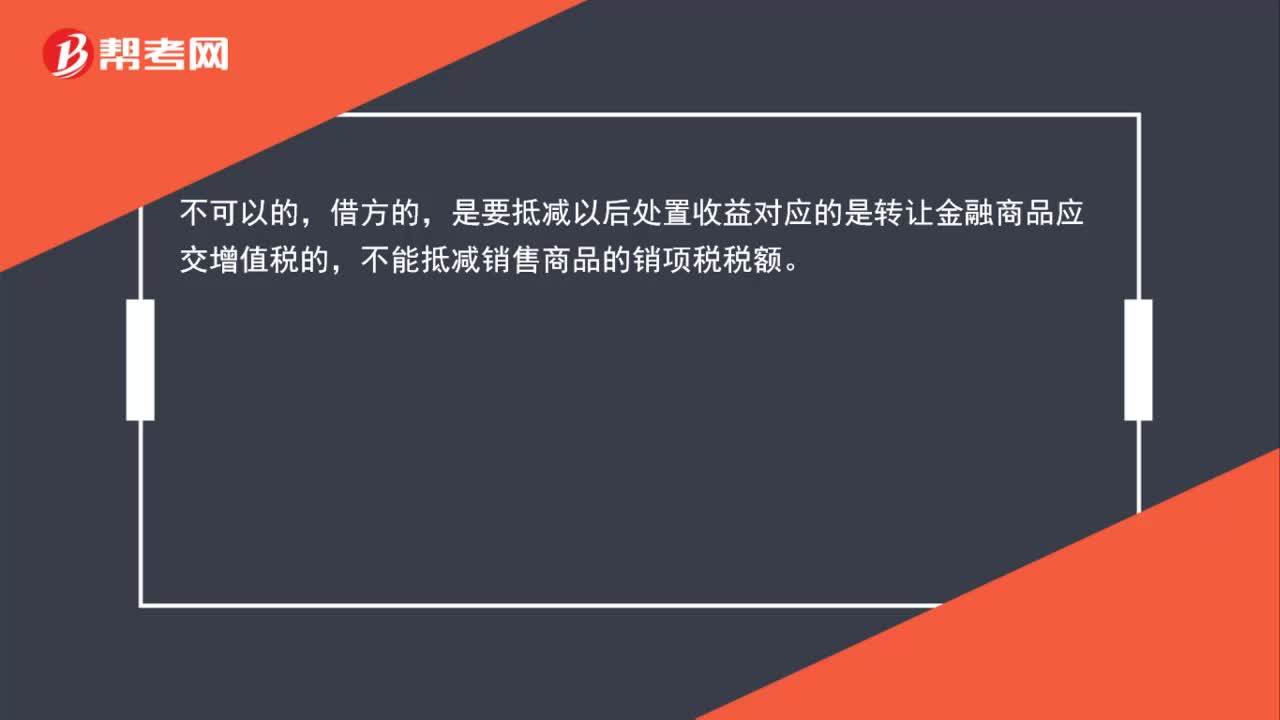

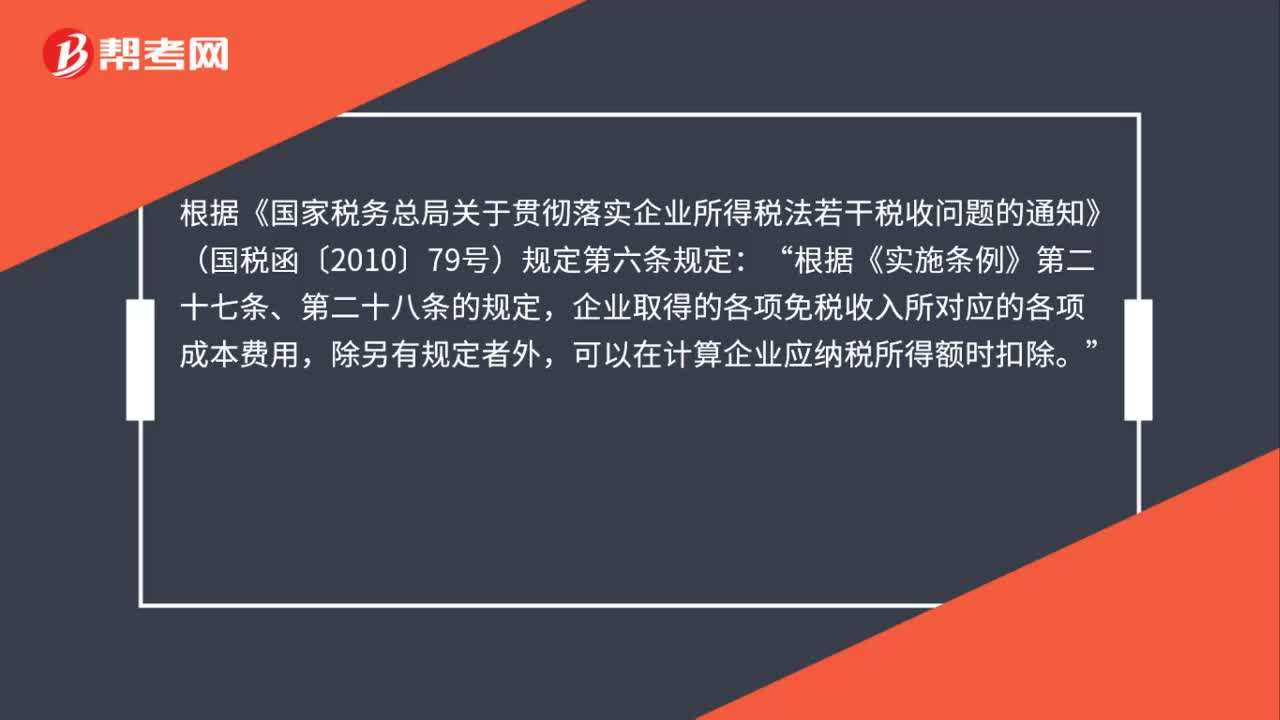

企業(yè)取得免稅收入所對應的成本費用能否扣除?

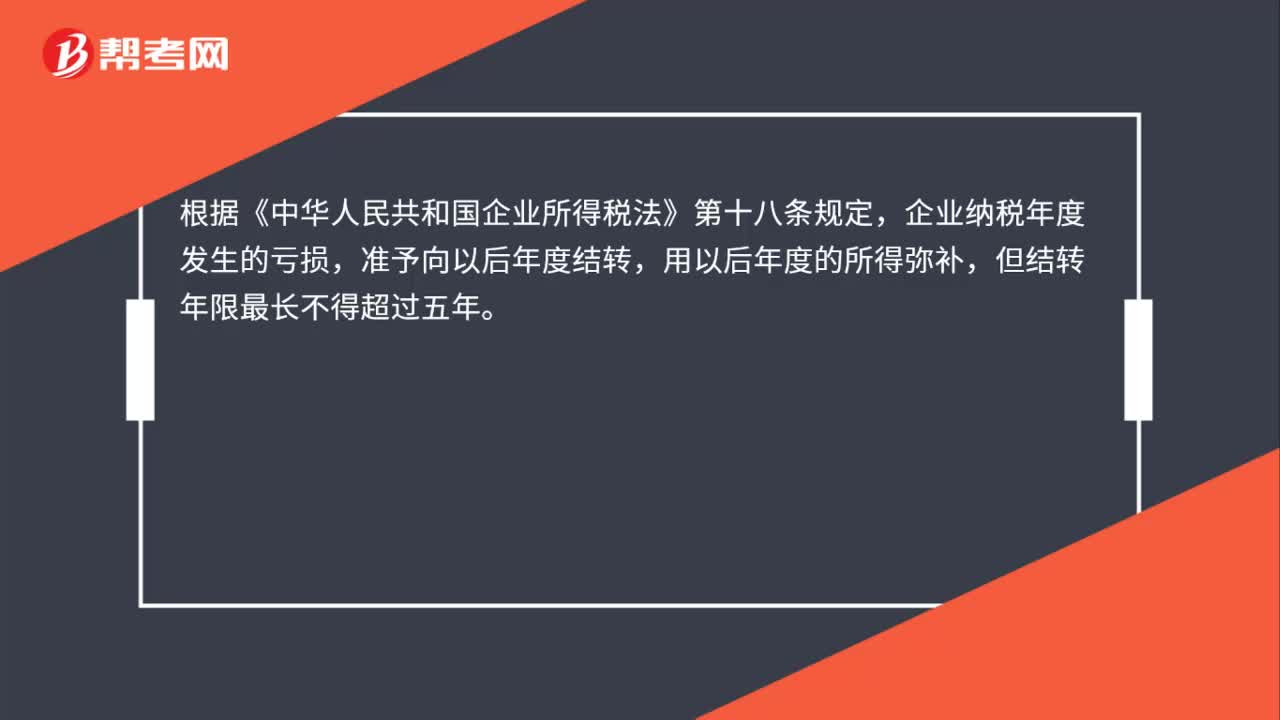

企業(yè)清算時是否可以彌補以前年度虧損?

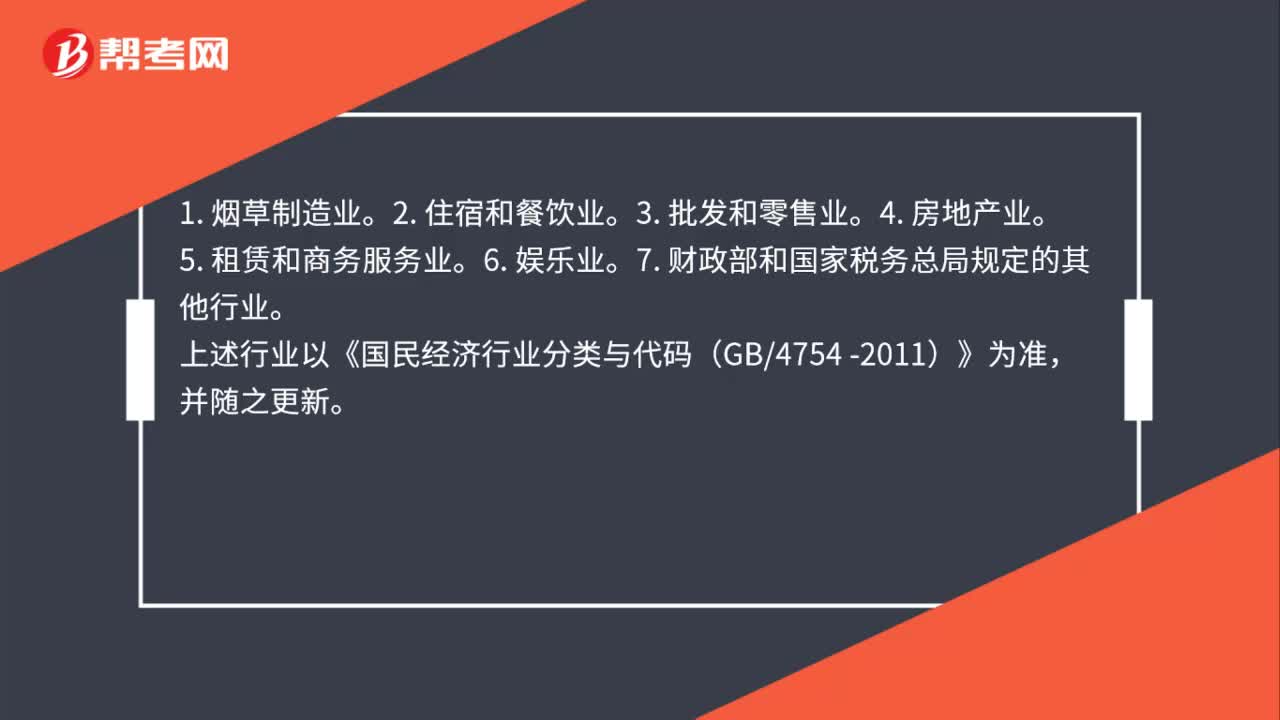

企業(yè)繳納的政府性基金和行政事業(yè)性收費,是否可以稅前扣除?

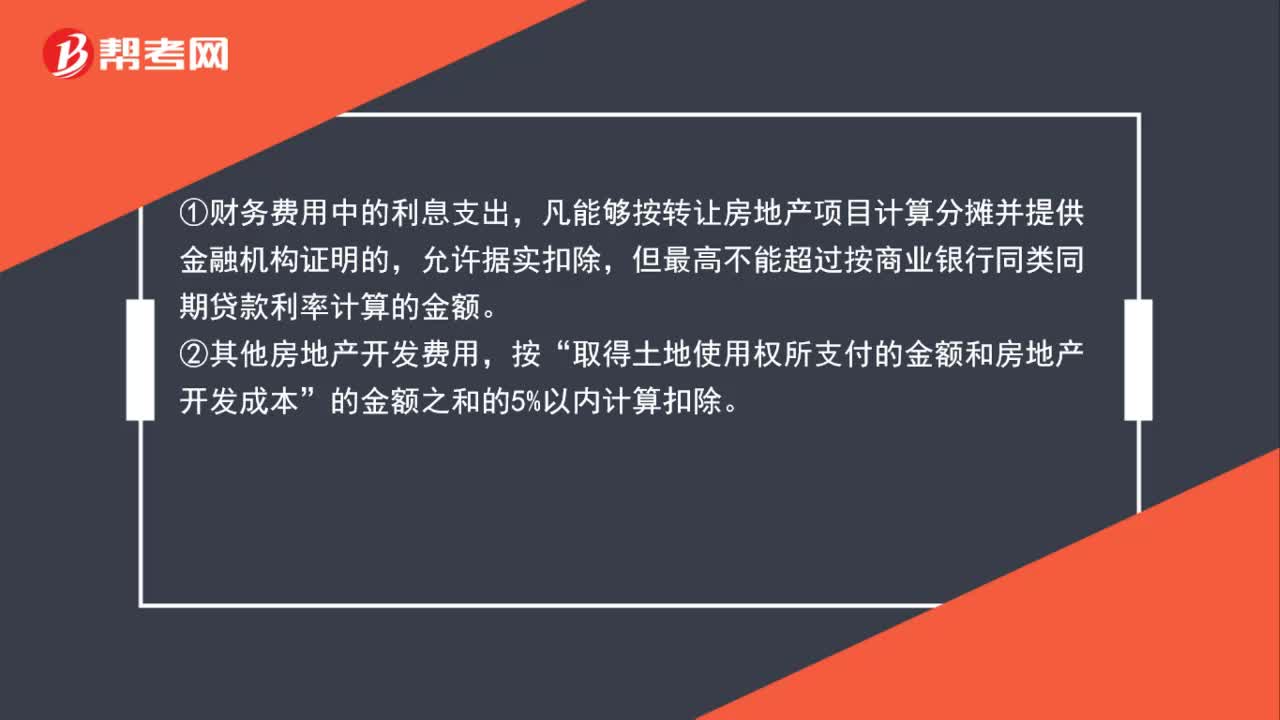

企業(yè)集團公司統(tǒng)貸統(tǒng)還的利息,是否可以稅前扣除?

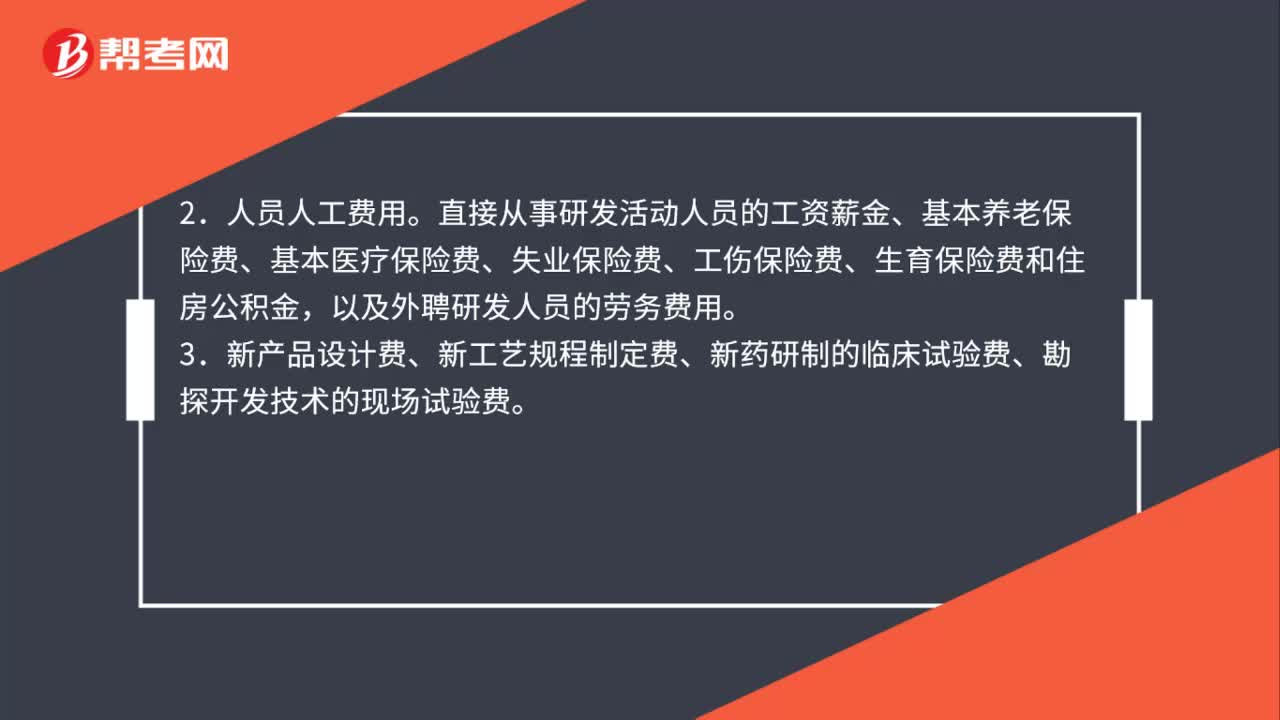

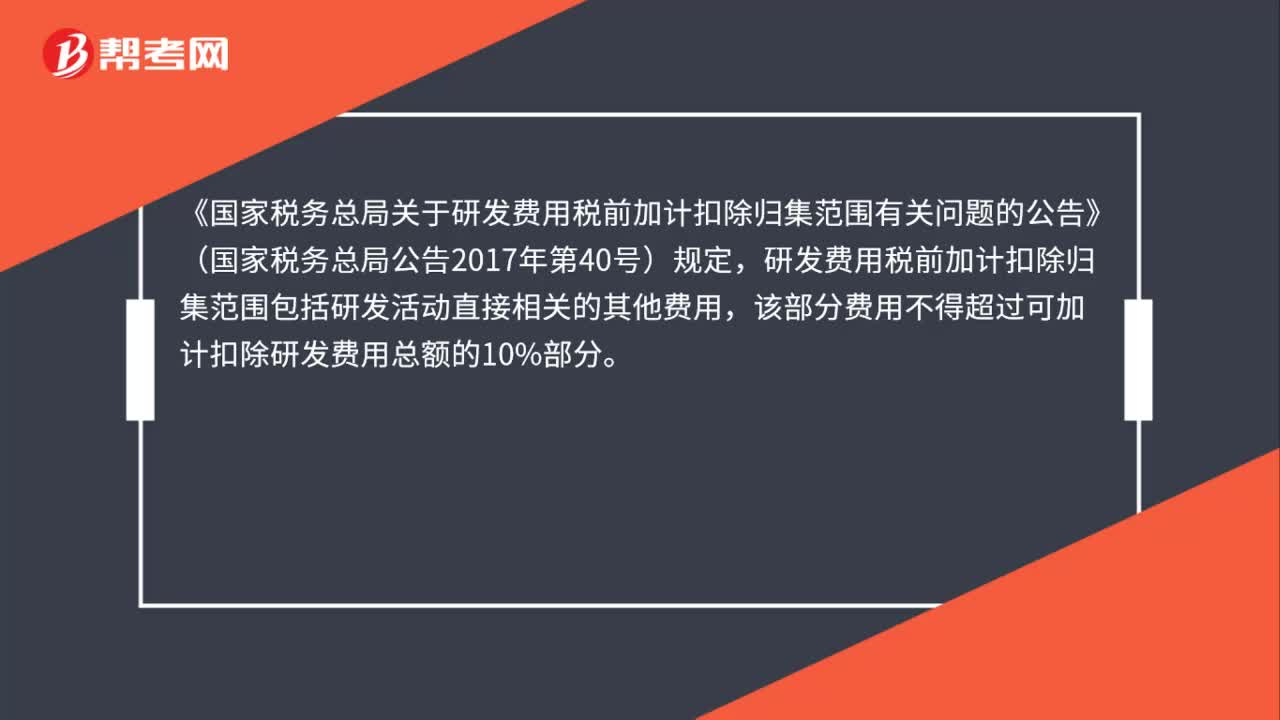

企業(yè)給研發(fā)人員發(fā)放的福利費是否可以加計扣除?

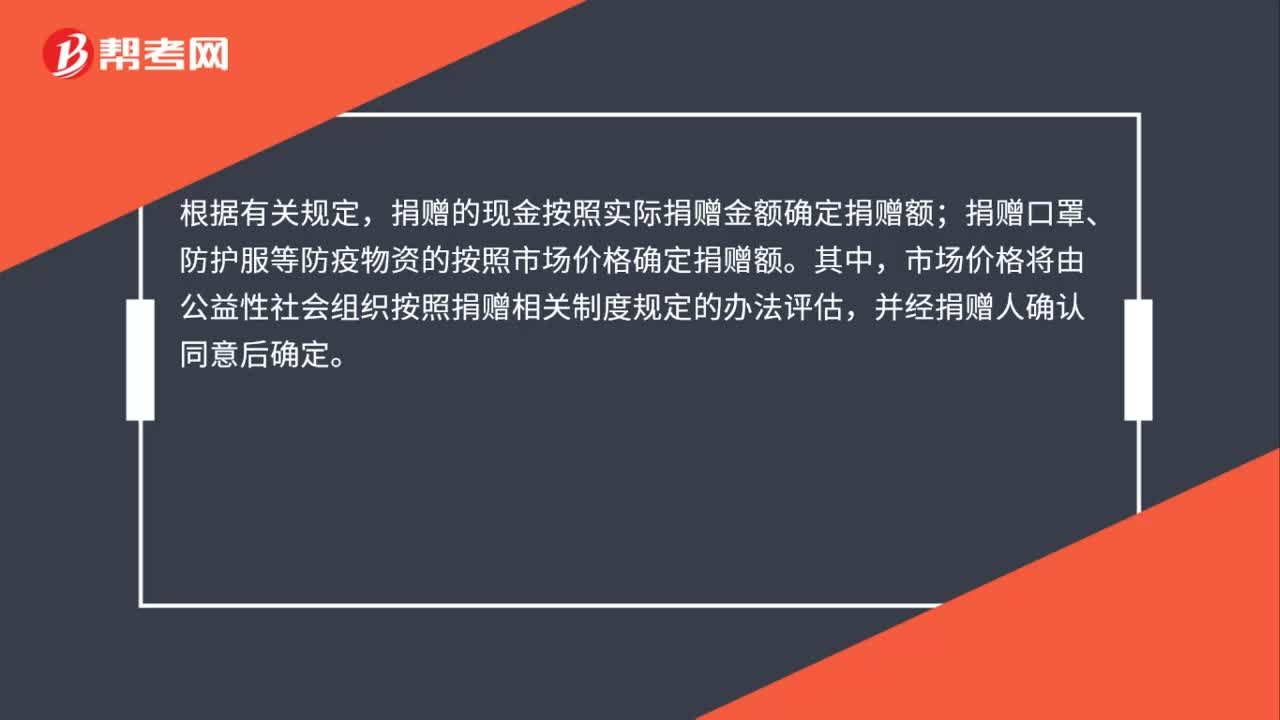

個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?

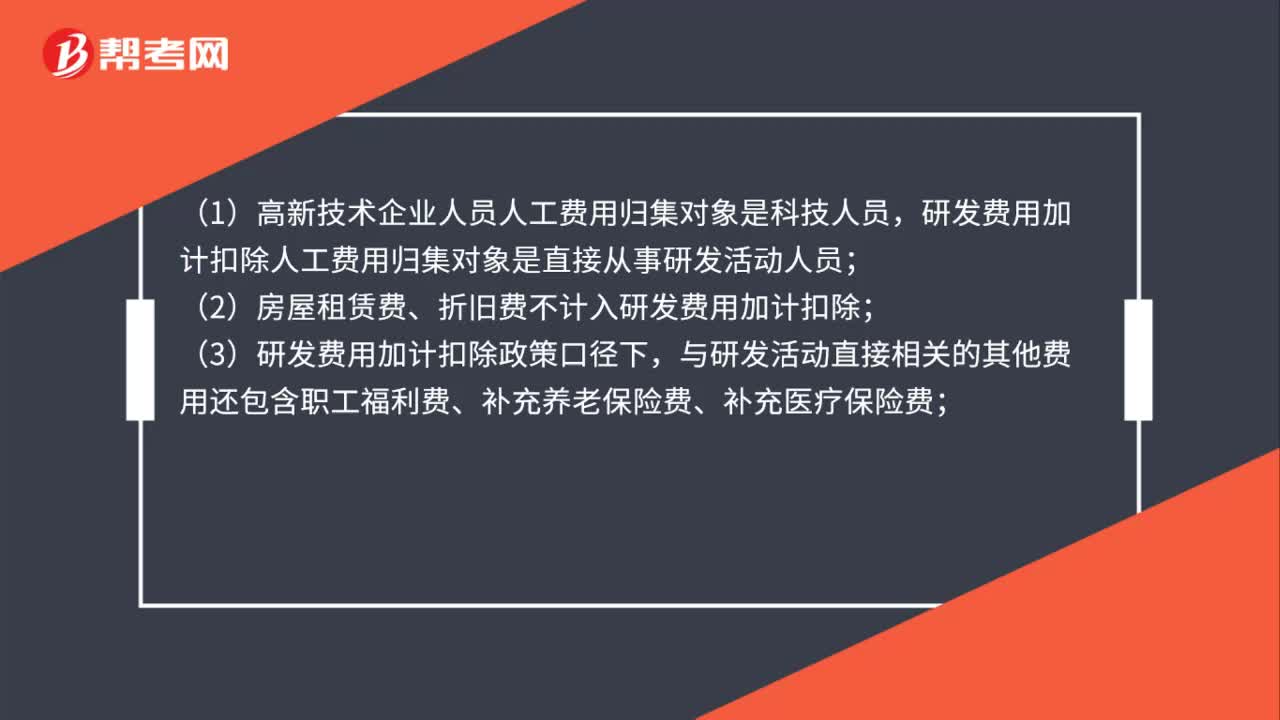

高新技術(shù)企業(yè)認定研發(fā)費用口徑和研發(fā)加計扣除口徑有哪些不同?

高新技術(shù)企業(yè)可享受優(yōu)惠的企業(yè)所得稅預繳期如何確定?