下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:20

03:20個人轉(zhuǎn)讓房地產(chǎn)有哪些稅收政策?:根據(jù)《財政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改增值稅試點的通知》政策規(guī)定:按照5%的征收率全額繳納增值稅;下列關(guān)于個人將住房對外銷售的稅收政策,李某將位于北京的2013年購買的非普通住房對外銷售,王某將位于上海的2015年購買的普通住房對外銷售,張某將位于大連的2013年購買的非普通住房對外銷售;【解析】個人將購買不足2年的住房對外銷售的,按照5%的征收率全額繳納增值稅(選項D錯誤);

00:46

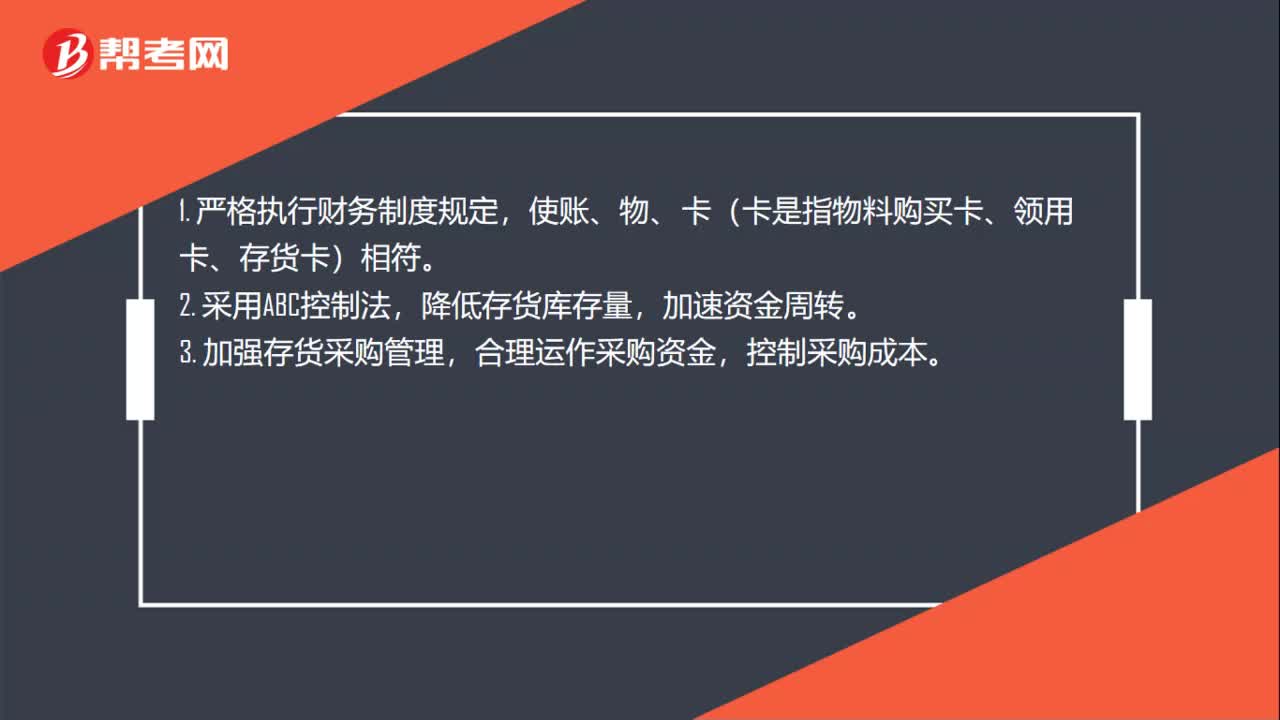

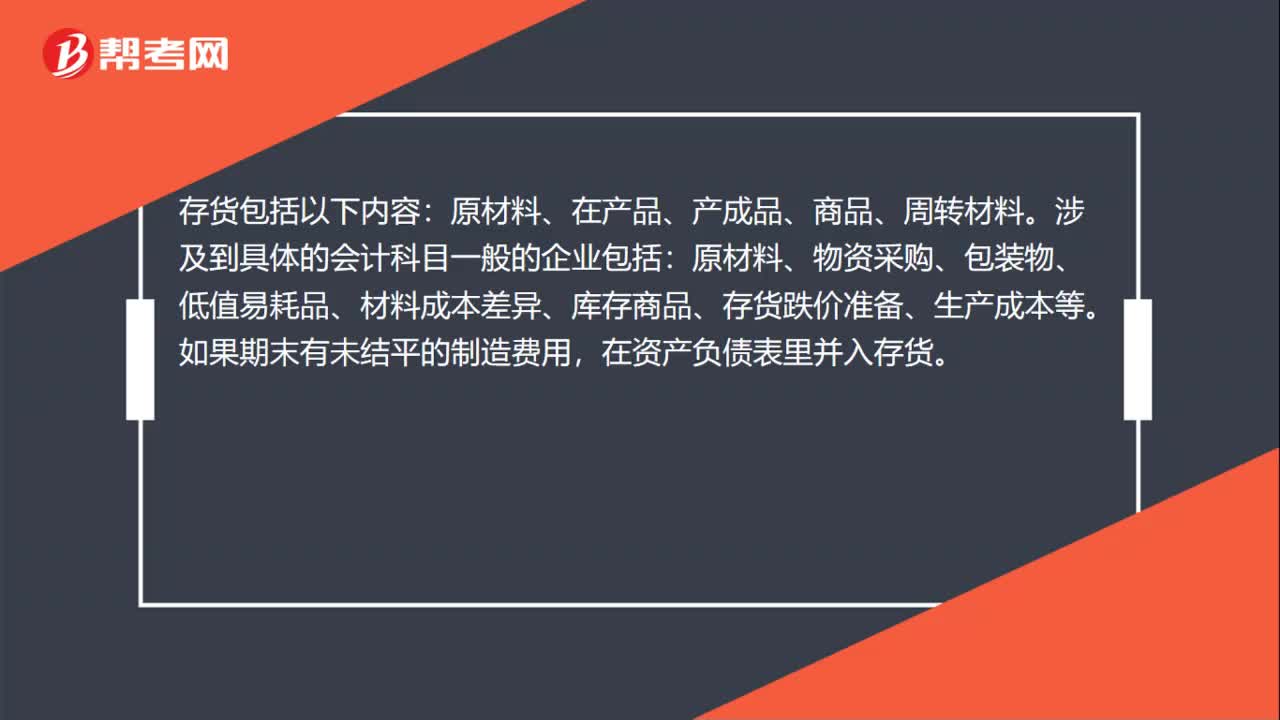

00:46資產(chǎn)負債表存貨項目的內(nèi)容有哪些?:資產(chǎn)負債表存貨項目包括在途物資、原材料、低值易耗品、包裝物、分期收款發(fā)出商品、委托加工物資、委托代銷商品、生產(chǎn)成本、產(chǎn)成品和半成品、庫存商品、周轉(zhuǎn)材料、材料采購、材料成本差異等項目。

01:56

01:56成本模式計量的投資性房地產(chǎn)轉(zhuǎn)換為存貨的會計分錄:成本模式計量的投資性房地產(chǎn)轉(zhuǎn)換為存貨的會計分錄:投資性房地產(chǎn)轉(zhuǎn)換為存貨時:投資性房地產(chǎn),投資性房地產(chǎn)轉(zhuǎn)為自用房地產(chǎn)時。固定(無形)資產(chǎn)[原資產(chǎn)的賬面原值]:投資性房地產(chǎn)累計折舊(攤銷):投資性房地產(chǎn)減值準備:投資性房地產(chǎn)固定(無形)資產(chǎn)減值準備以公允價值計價的投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn)或存貨時應(yīng)當以其轉(zhuǎn)換當日的公允價值作為自用房地產(chǎn)或存貨的賬面價值

01:27

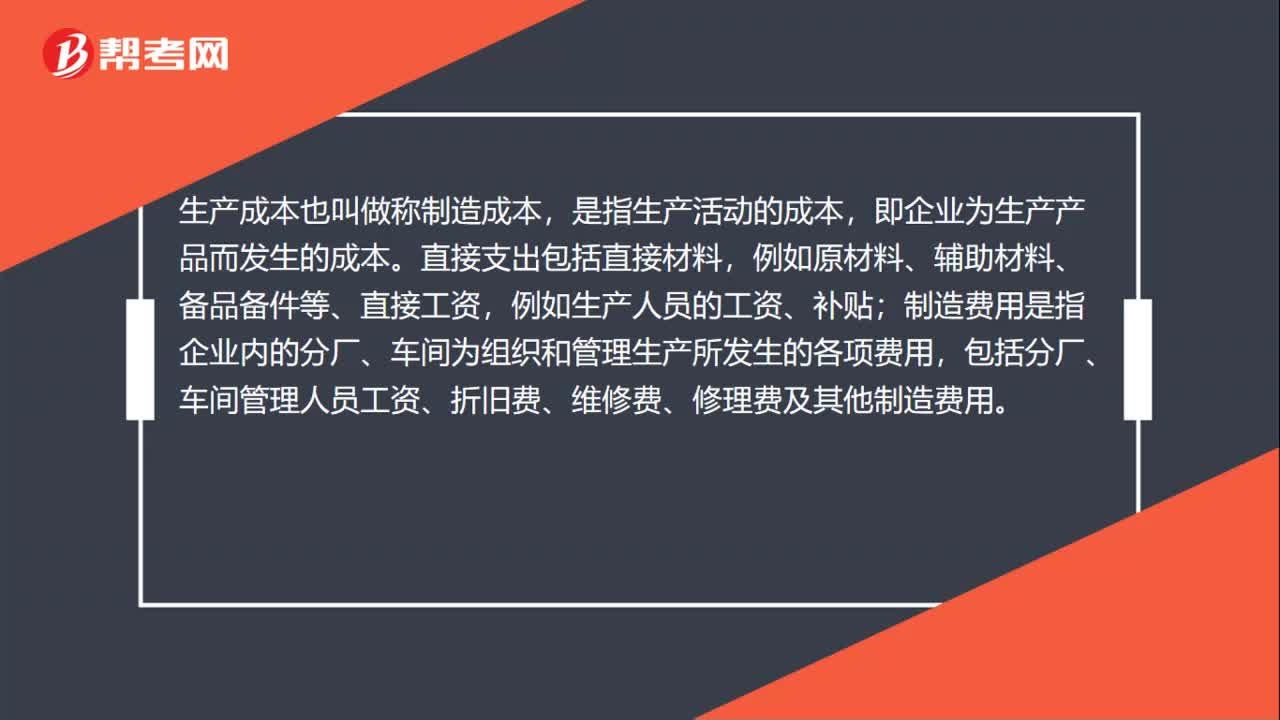

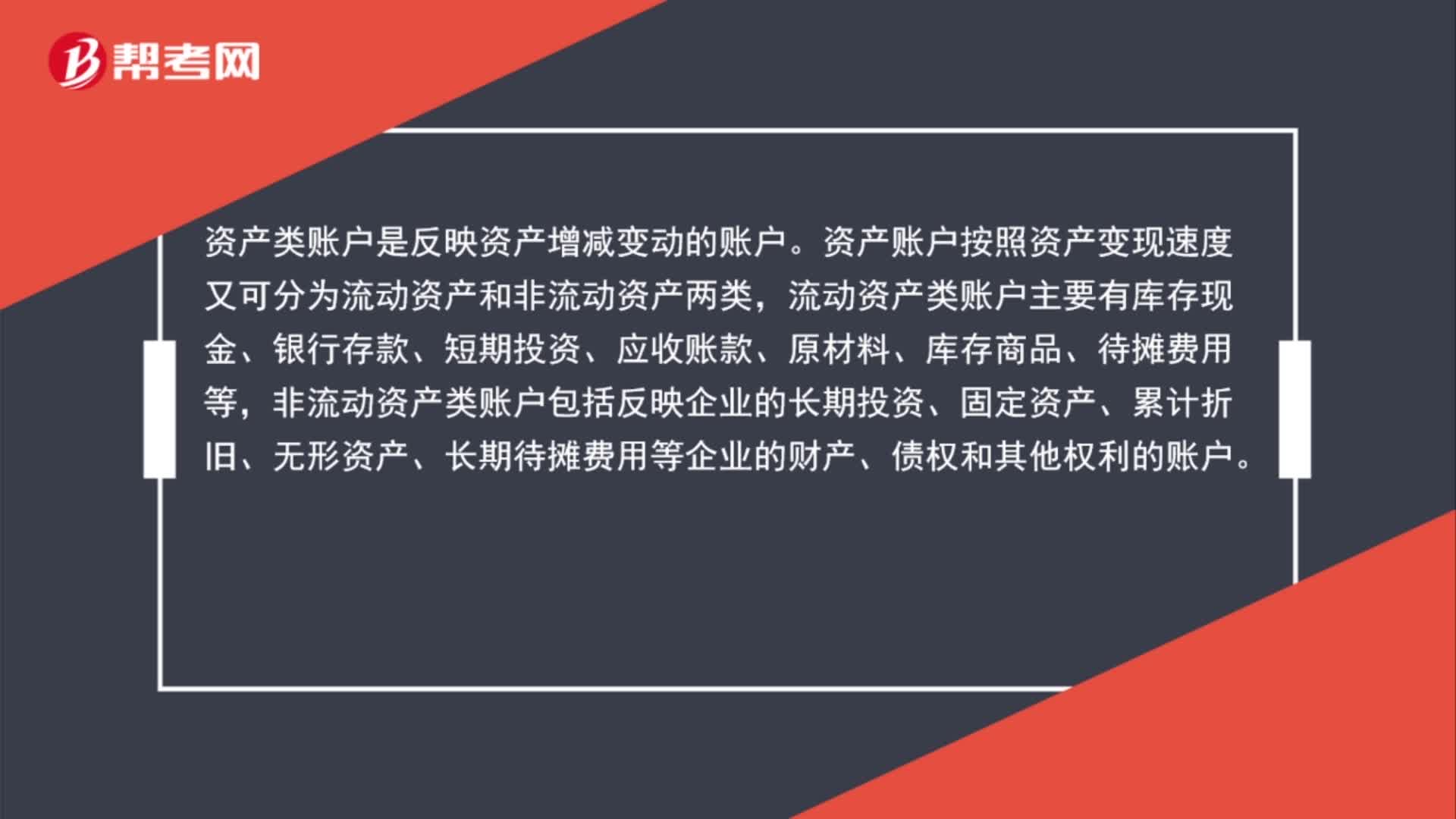

01:27資產(chǎn)類賬戶包括哪些科目?:資產(chǎn)類賬戶包括哪些科目?資產(chǎn)類賬戶是反映資產(chǎn)增減變動的賬戶。資產(chǎn)賬戶按照資產(chǎn)變現(xiàn)速度又可分為流動資產(chǎn)和非流動資產(chǎn)兩類,流動資產(chǎn)類賬戶主要有庫存現(xiàn)金、銀行存款、短期投資、應(yīng)收賬款、原材料、庫存商品、待攤費用等,非流動資產(chǎn)類賬戶包括反映企業(yè)的長期投資、固定資產(chǎn)、累計折舊、無形資產(chǎn)、長期待攤費用等企業(yè)的財產(chǎn)、債權(quán)和其他權(quán)利的賬戶。

00:26

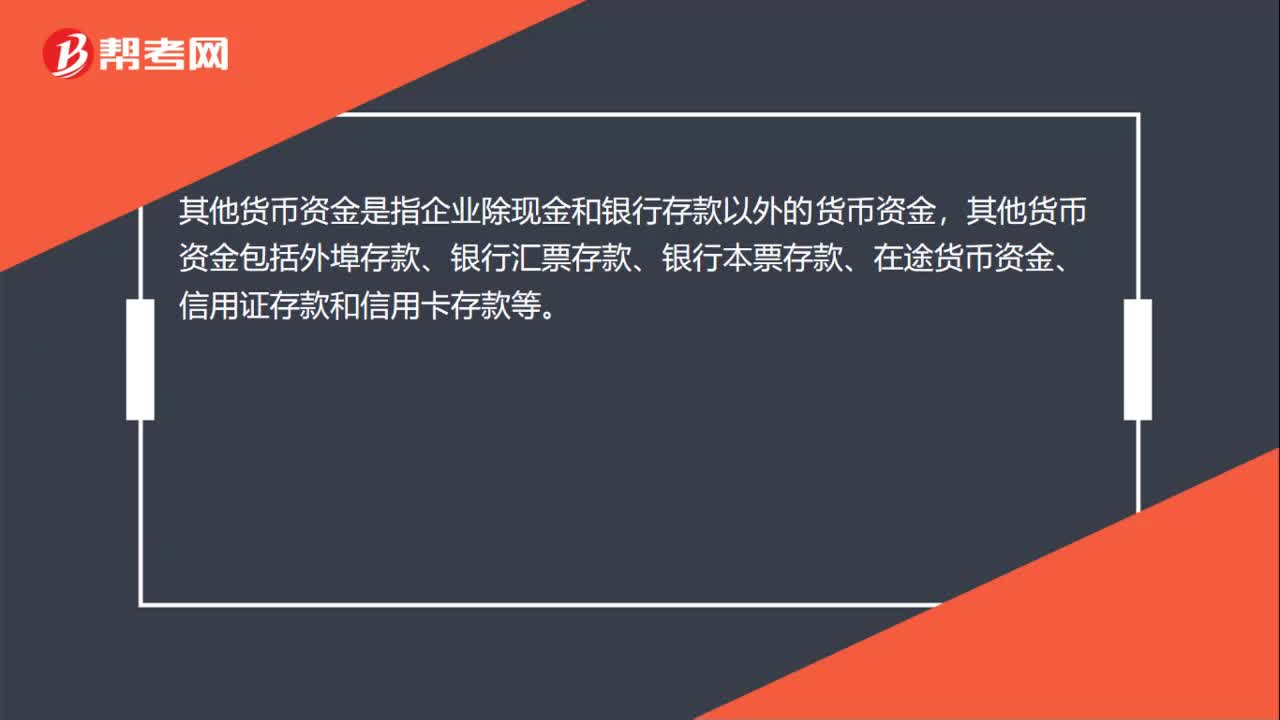

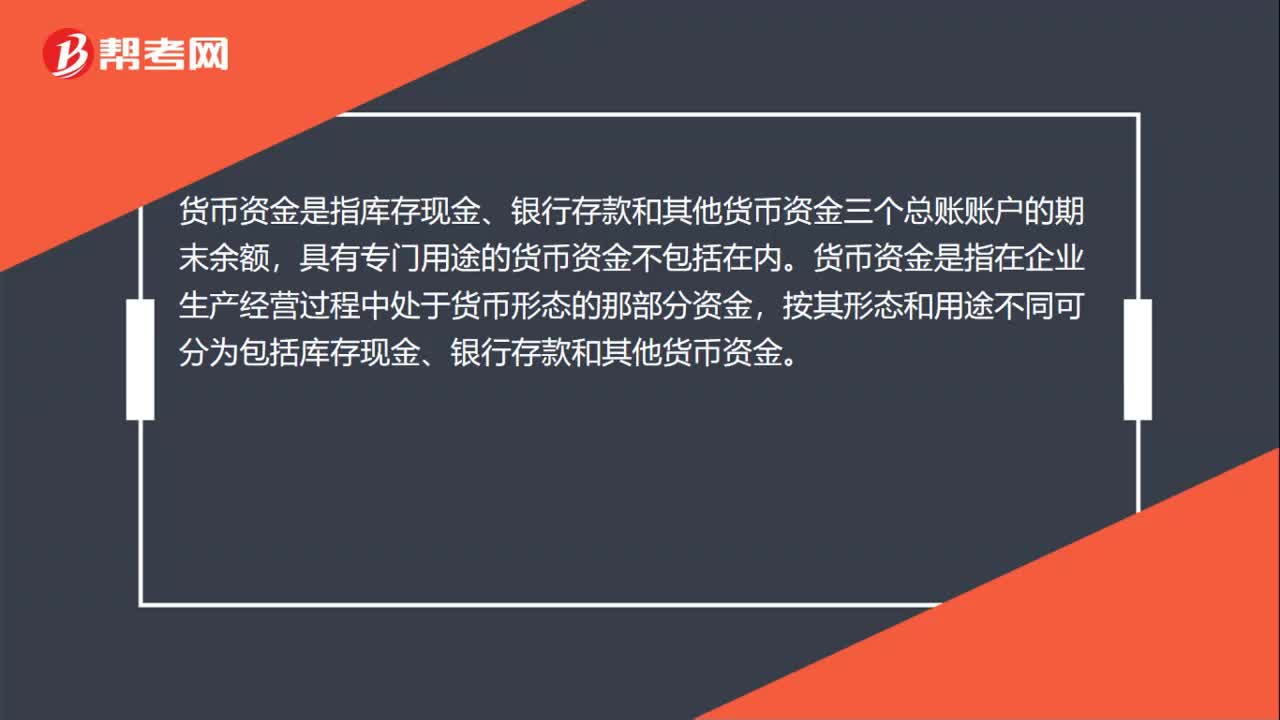

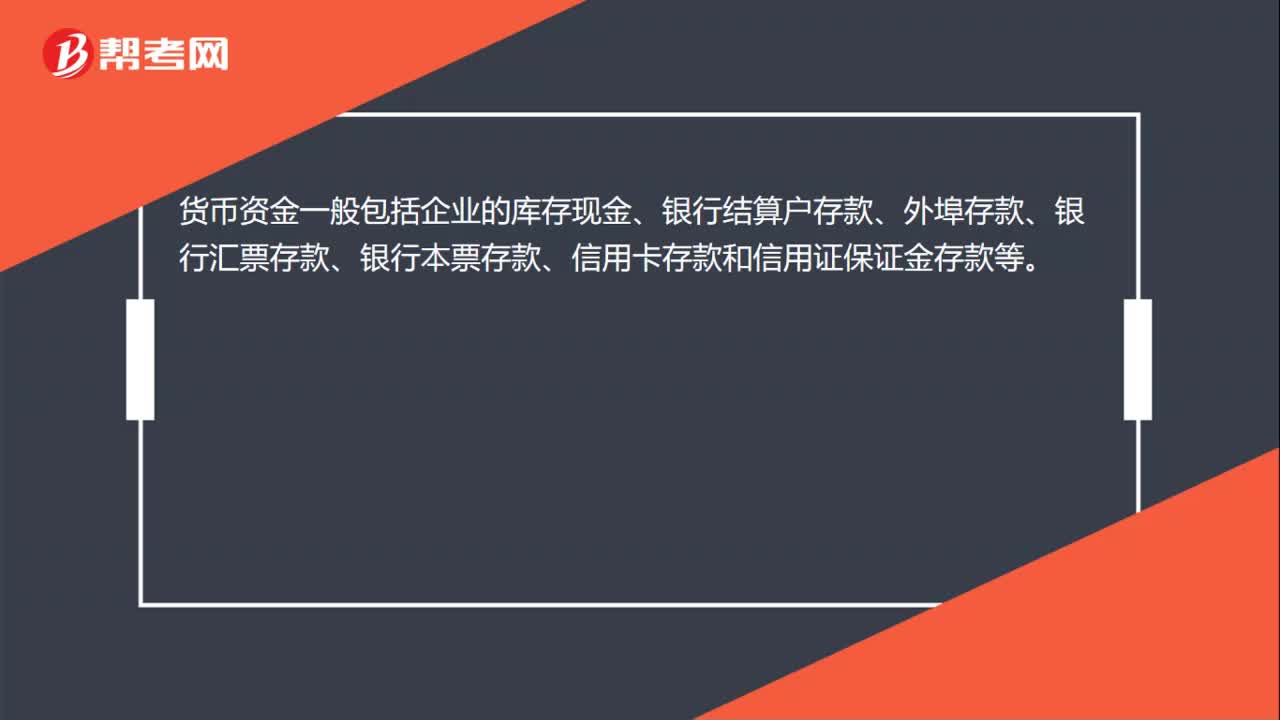

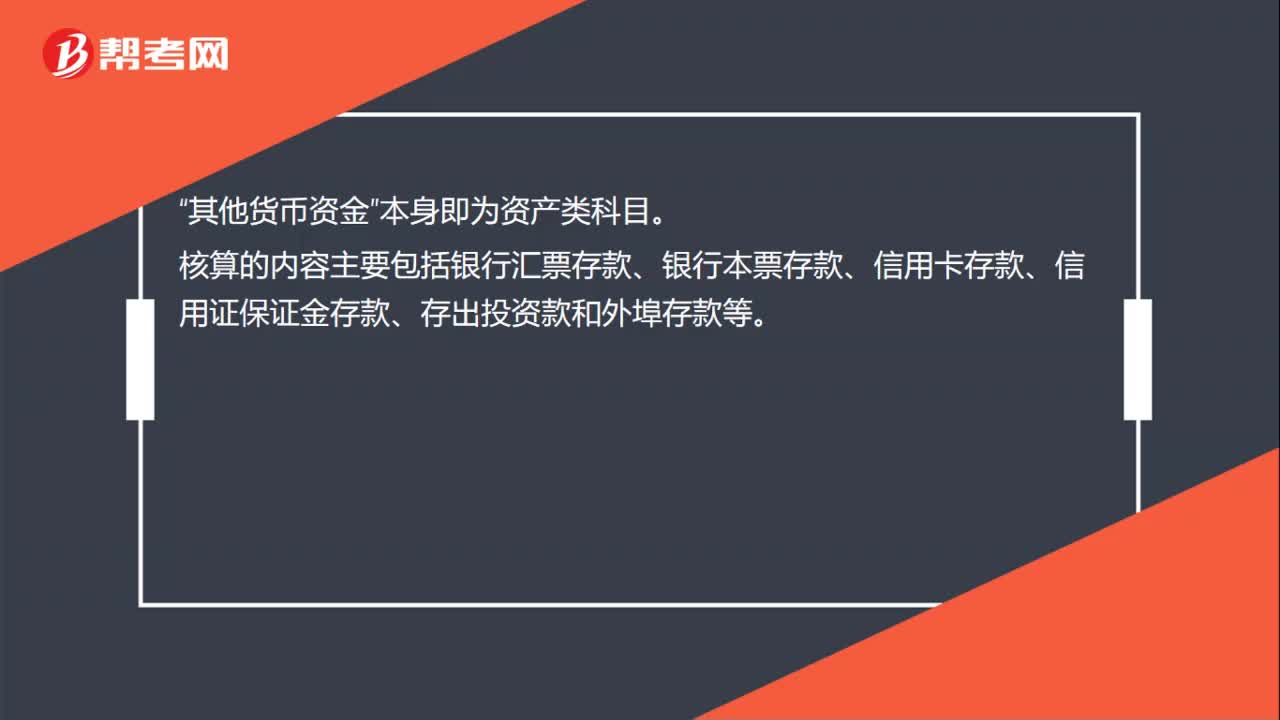

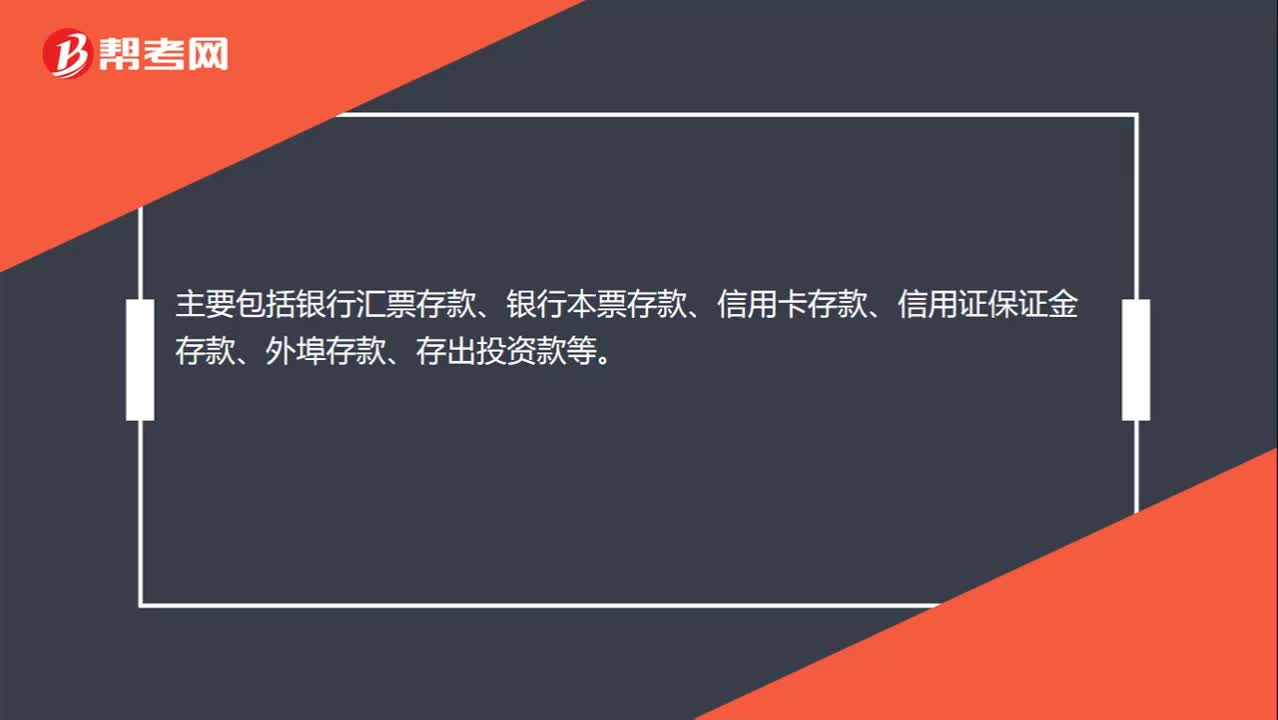

00:26其他貨幣資金包括哪些科目核算?:其他貨幣資金包括哪些科目核算?其他貨幣資金“本身即為資產(chǎn)類科目”核算的內(nèi)容主要包括銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款、存出投資款和外埠存款等。

05:08

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標準。房產(chǎn)稅征收標準分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

02:06

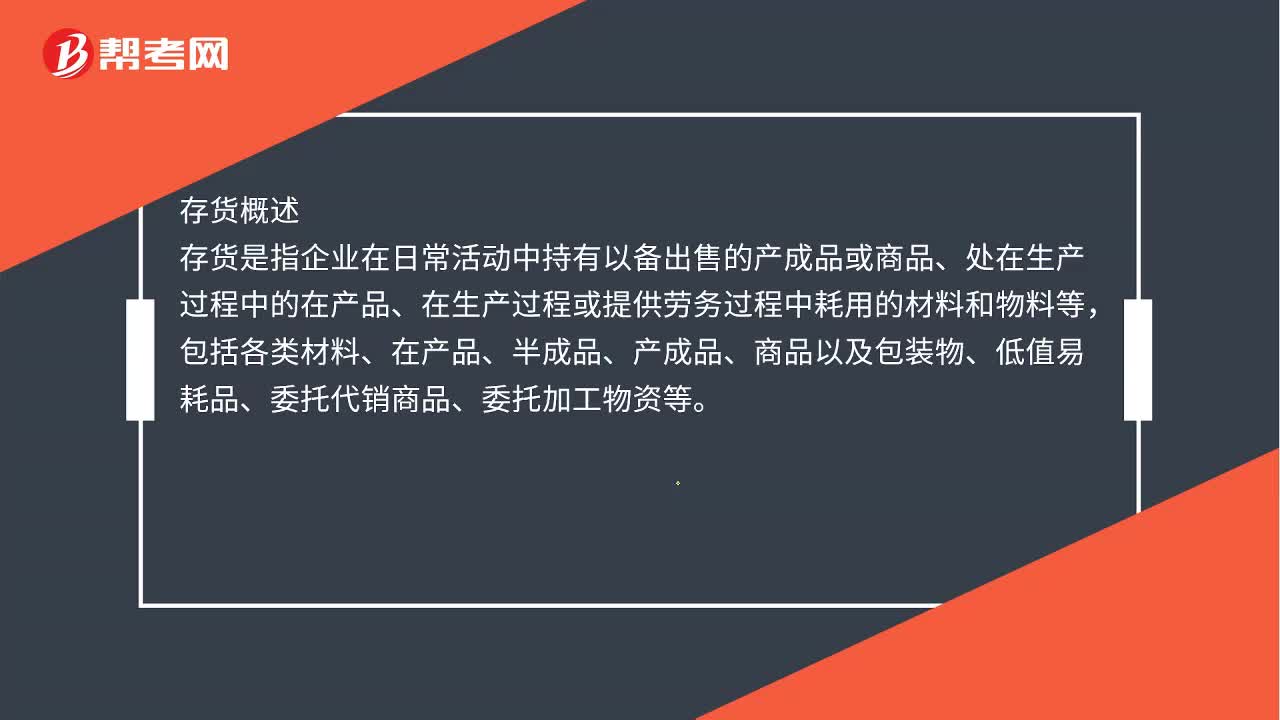

02:06存貨包括哪些?:存貨包括企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等,企業(yè)持有存貨的最終目的是為了出售。

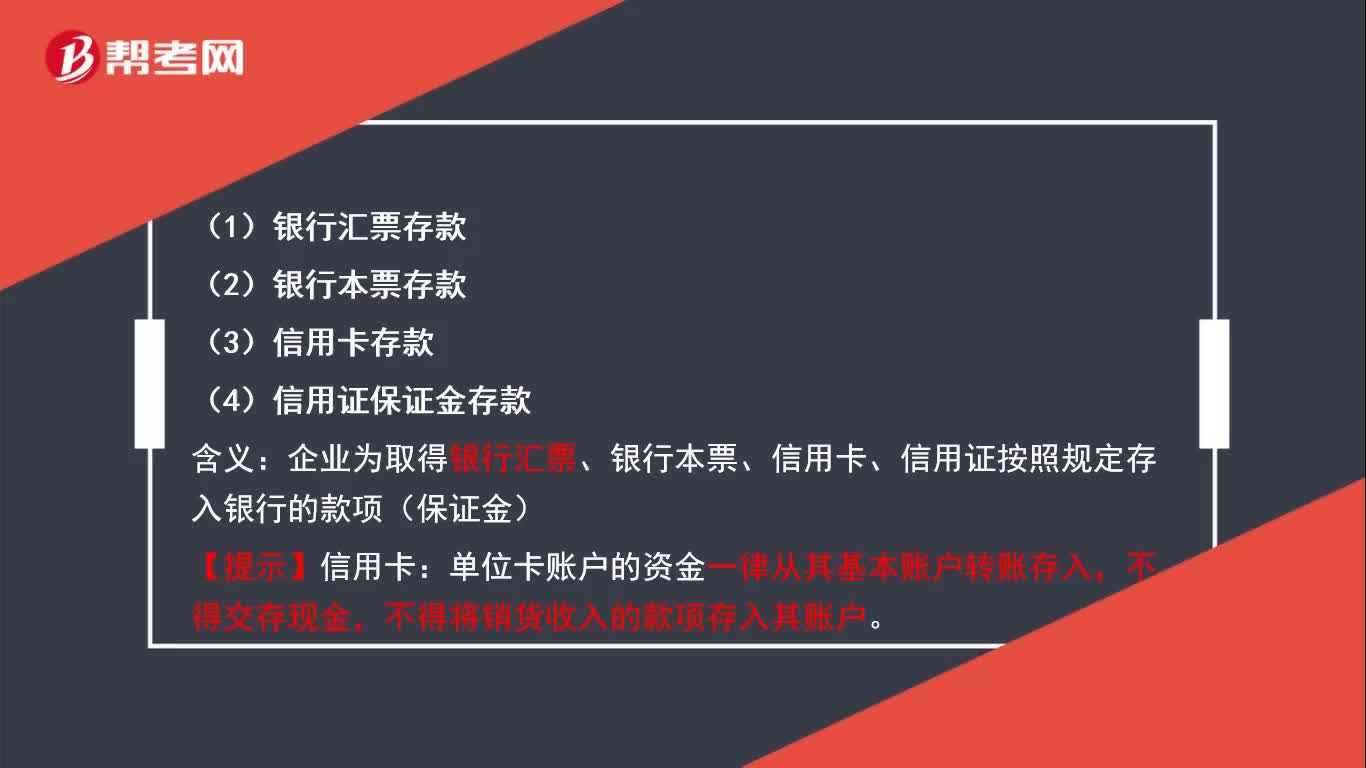

00:20

00:20其他貨幣資金包括了哪些?:其他貨幣資金主要包括銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款、外埠存款、存出投資款等。

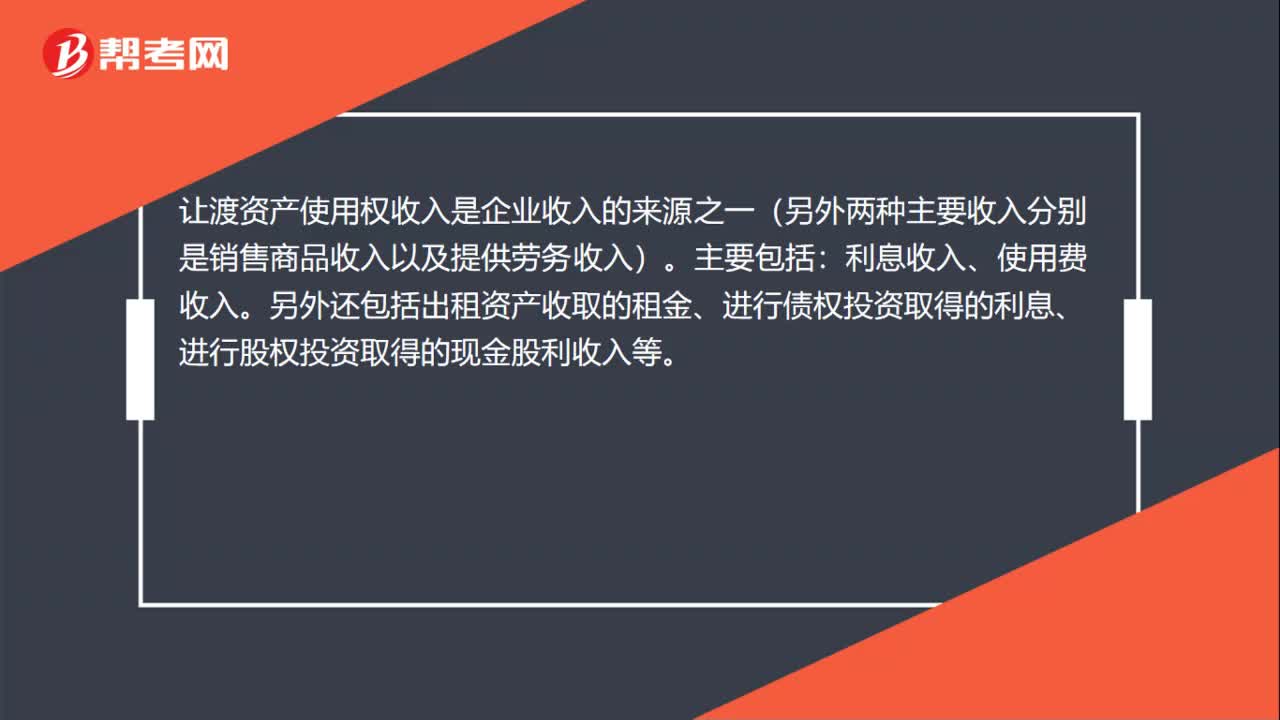

00:33

00:33讓渡資產(chǎn)使用權(quán)取得的收入包括哪些?:讓渡資產(chǎn)使用權(quán)取得的收入包括哪些?讓渡資產(chǎn)使用權(quán)收入是企業(yè)收入的來源之一(另外兩種主要收入分別是銷售商品收入以及提供勞務(wù)收入)。主要包括:利息收入、使用費收入。另外還包括出租資產(chǎn)收取的租金、進行債權(quán)投資取得的利息、進行股權(quán)投資取得的現(xiàn)金股利收入等。

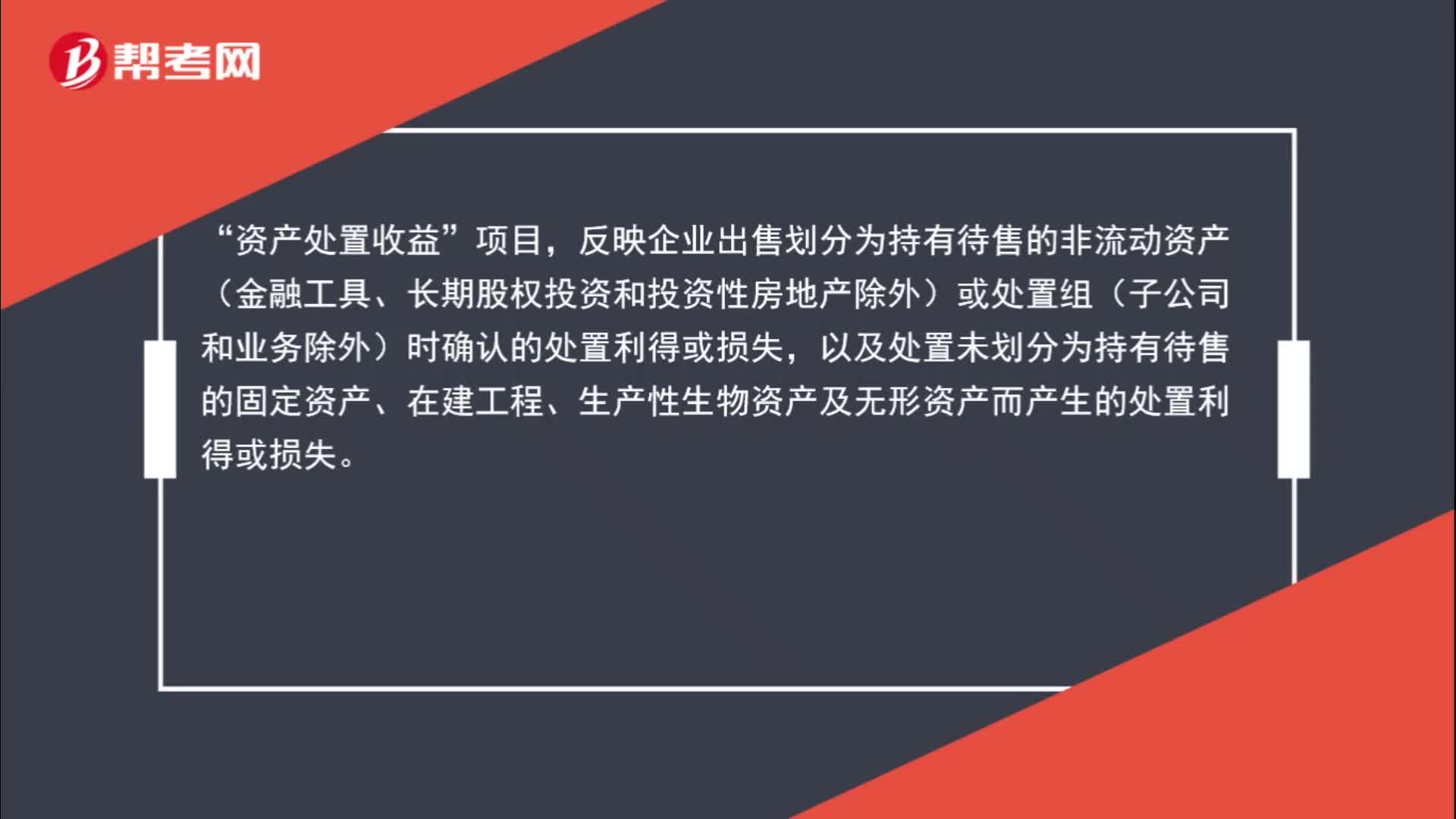

01:22

01:22資產(chǎn)處置收益包括哪些?:資產(chǎn)處置收益包括哪些?資產(chǎn)處置收益“項目”反映企業(yè)出售劃分為持有待售的非流動資產(chǎn)(金融工具、長期股權(quán)投資和投資性房地產(chǎn)除外)或處置組(子公司和業(yè)務(wù)除外)時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失,債務(wù)重組中因處置非流動資產(chǎn)產(chǎn)生的利得或損失、非貨幣性資產(chǎn)交換中換出非流動資產(chǎn)產(chǎn)生的利得或損失也包括在本項目內(nèi)。

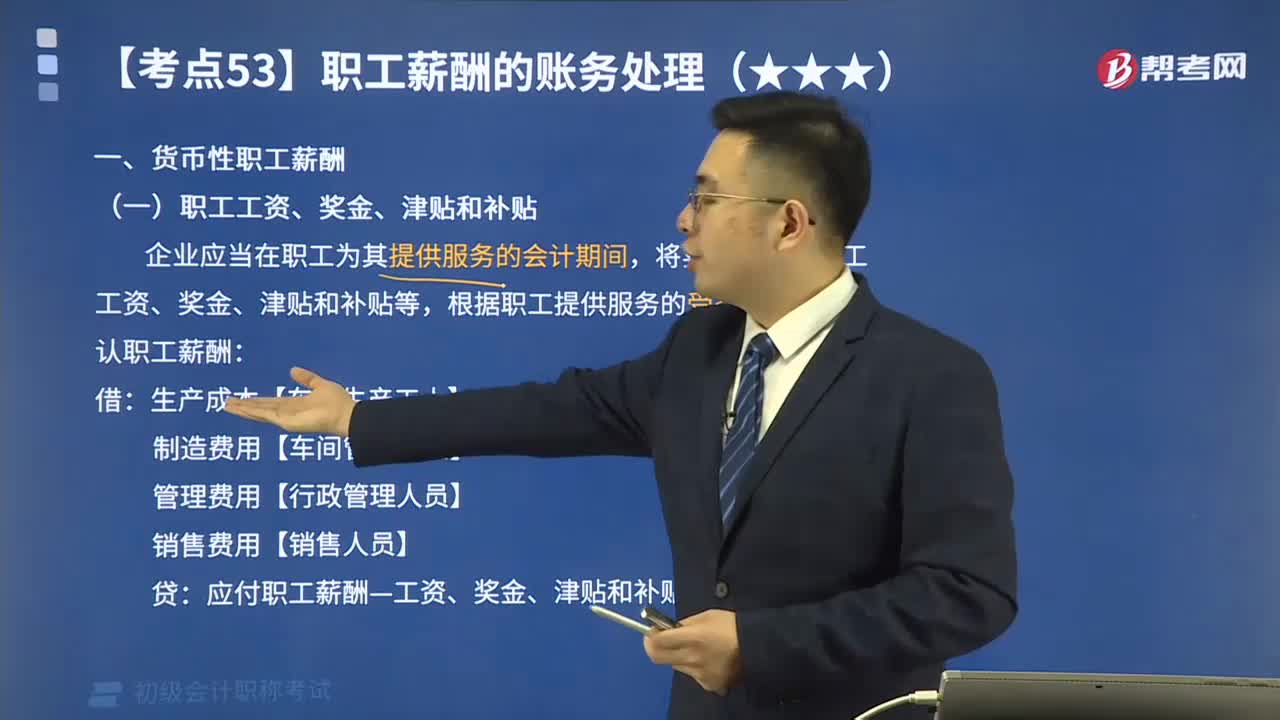

05:40

05:40貨幣性職工薪酬包括哪些?:貨幣性職工薪酬包括哪些?將實際發(fā)生的職工工資、獎金、津貼和補貼等,應(yīng)付職工薪酬—工資、獎金、津貼和補貼“【教材例3-13】甲企業(yè)2x19年7月份應(yīng)付工資總額693000元,企業(yè)行政管理人員工資為90600元:甲企業(yè)應(yīng)編制如下會計分錄“應(yīng)付職工薪酬——職工工資、獎金、津貼和補貼 693000:工資費用分配匯總表:結(jié)算本月應(yīng)付職工工資總額693000元:

01:24

01:24其他貨幣資金包括哪些內(nèi)容?:其他貨幣資金包括6個。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日