下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:32

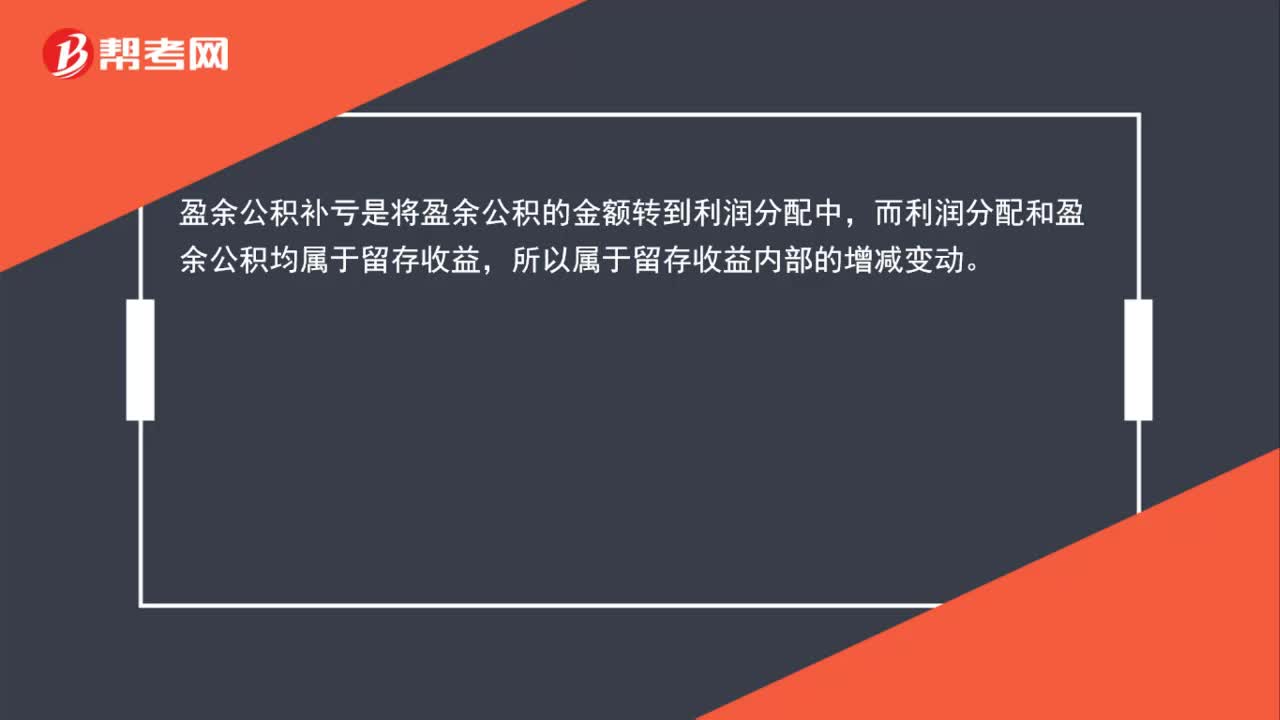

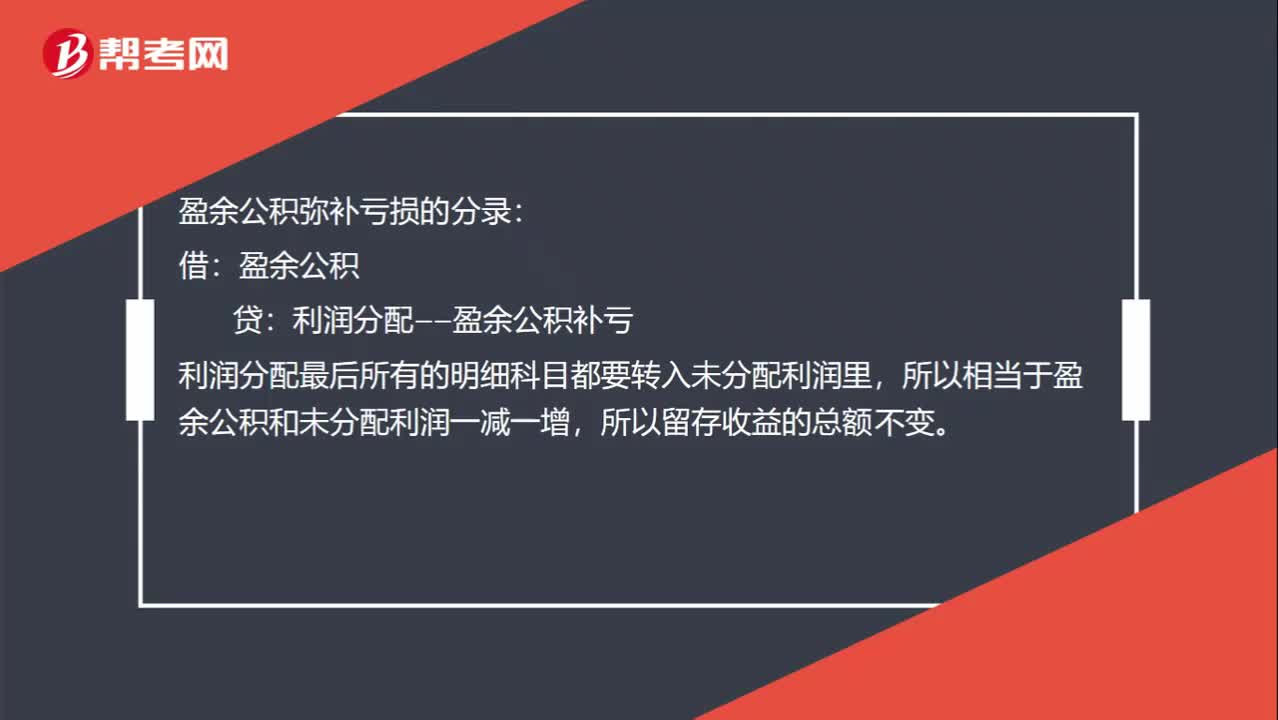

00:32盈余公積彌補(bǔ)虧損為什么不會使留存收益總額發(fā)生變化?:盈余公積彌補(bǔ)虧損為什么不會使留存收益總額發(fā)生變化?盈余公積彌補(bǔ)虧損的分錄:借:盈余公積:貸,利潤分配——盈余公積補(bǔ)虧,利潤分配最后所有的明細(xì)科目都要轉(zhuǎn)入未分配利潤里。所以相當(dāng)于盈余公積和未分配利潤一減一增所以留存收益的總額不變

02:06

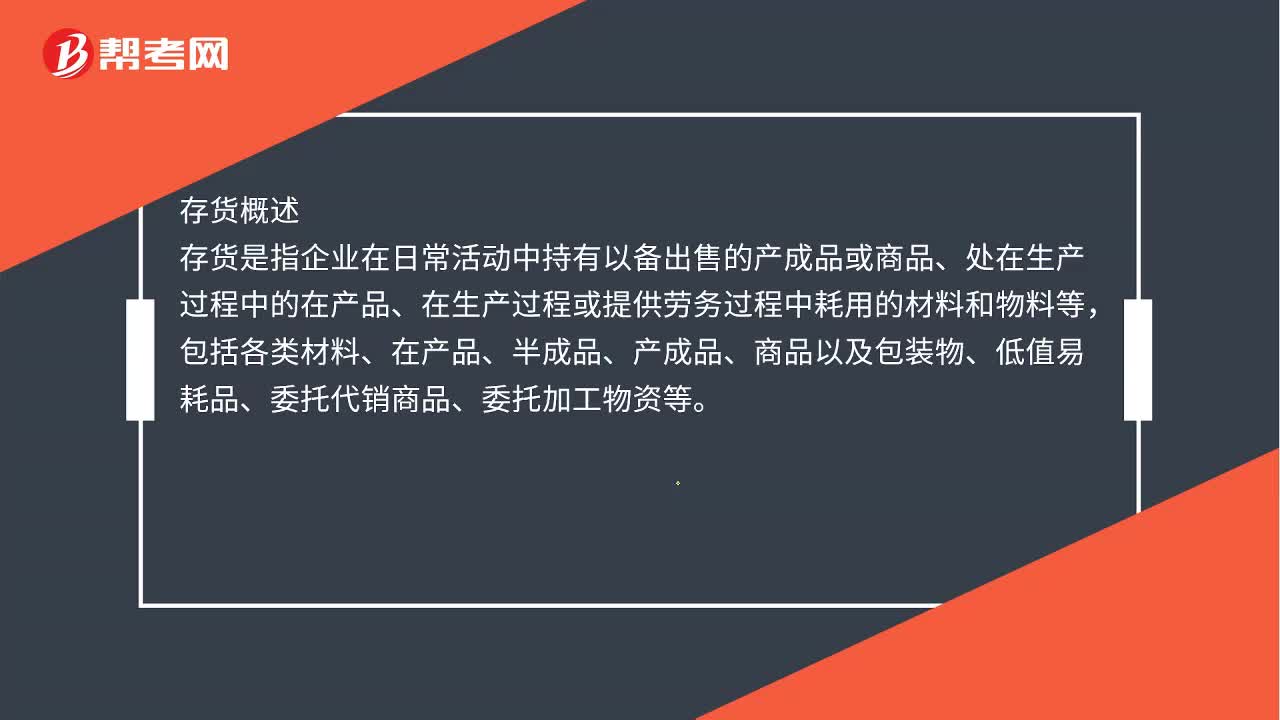

02:06存貨包括哪些?:存貨包括企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等,企業(yè)持有存貨的最終目的是為了出售。

00:43

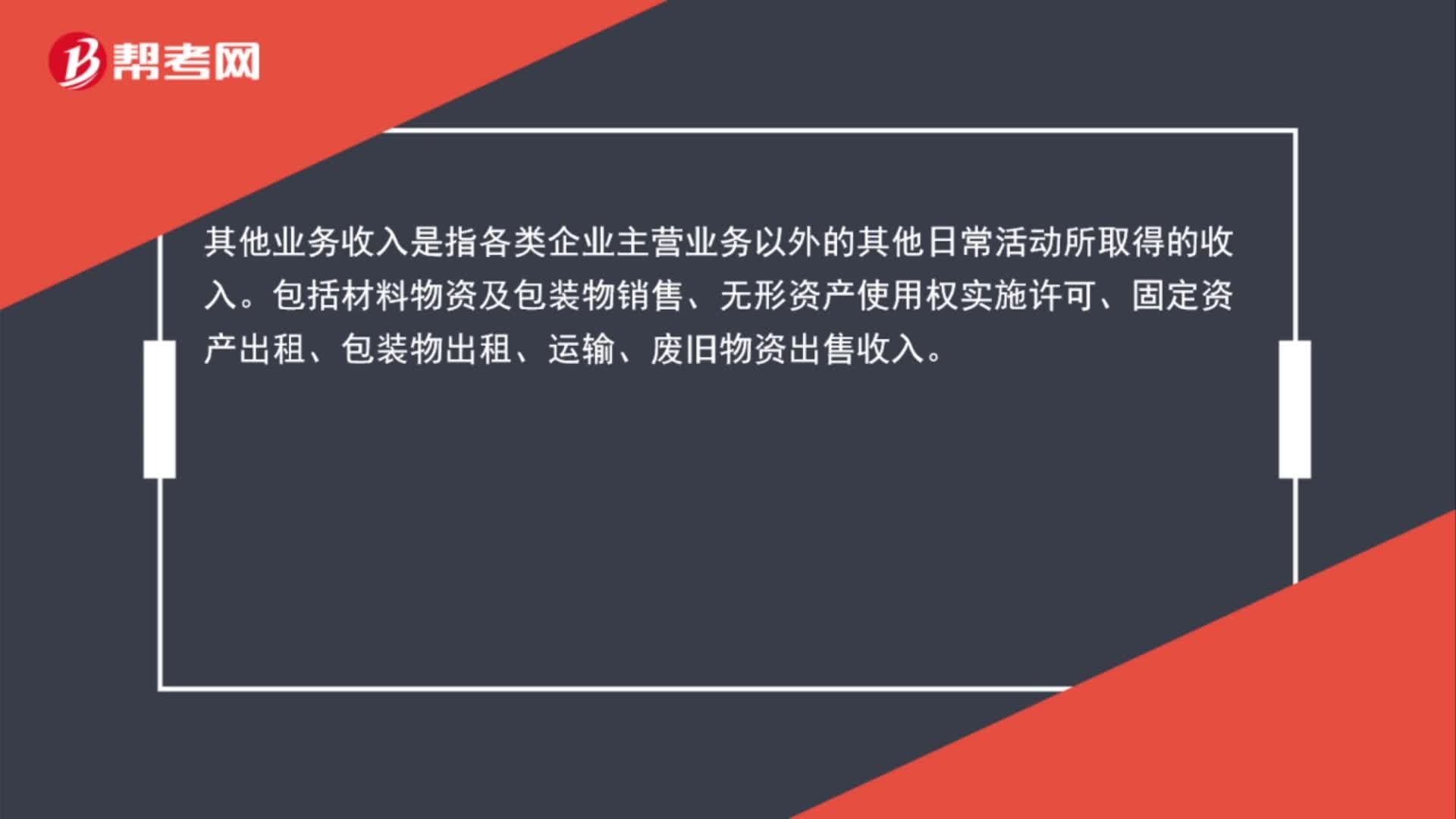

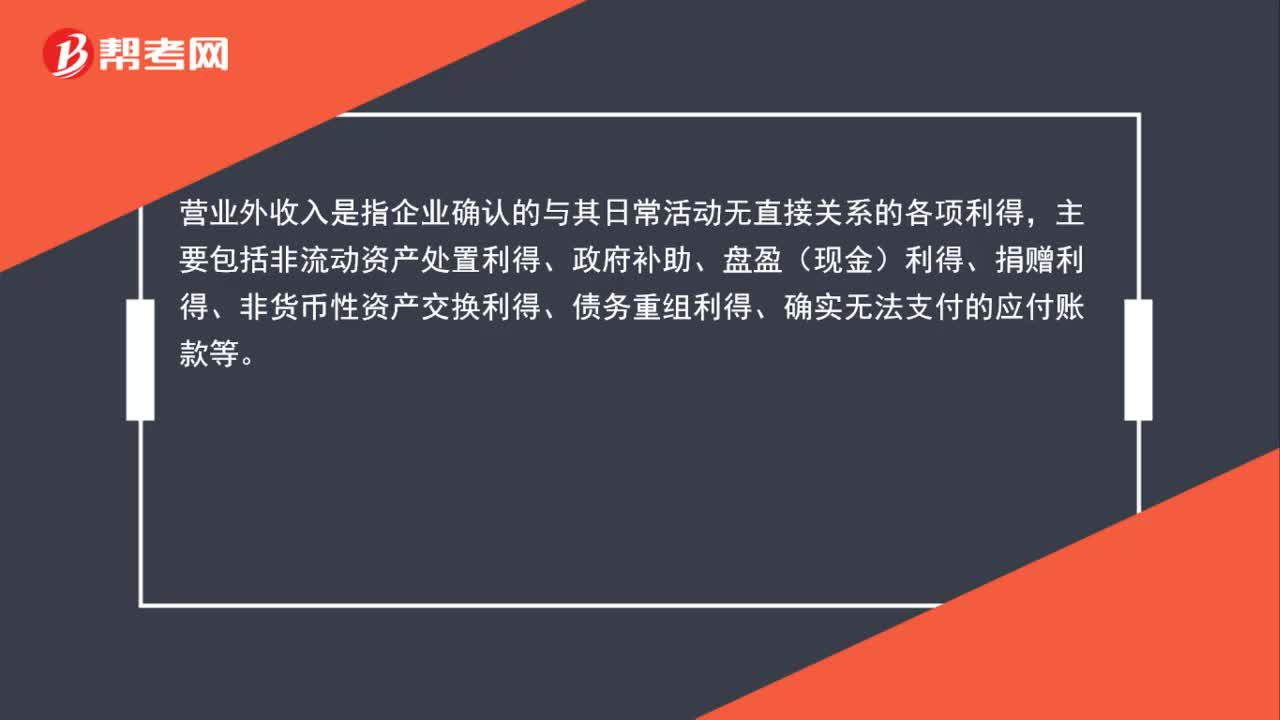

00:43營業(yè)外收入包括哪些內(nèi)容?:營業(yè)外收入包括哪些內(nèi)容?營業(yè)外收入是指企業(yè)確認(rèn)的與其日常活動(dòng)無直接關(guān)系的各項(xiàng)利得,主要包括非流動(dòng)資產(chǎn)處置利得、政府補(bǔ)助、盤盈(現(xiàn)金)利得、捐贈(zèng)利得、非貨幣性資產(chǎn)交換利得、債務(wù)重組利得、確實(shí)無法支付的應(yīng)付賬款等。

06:35

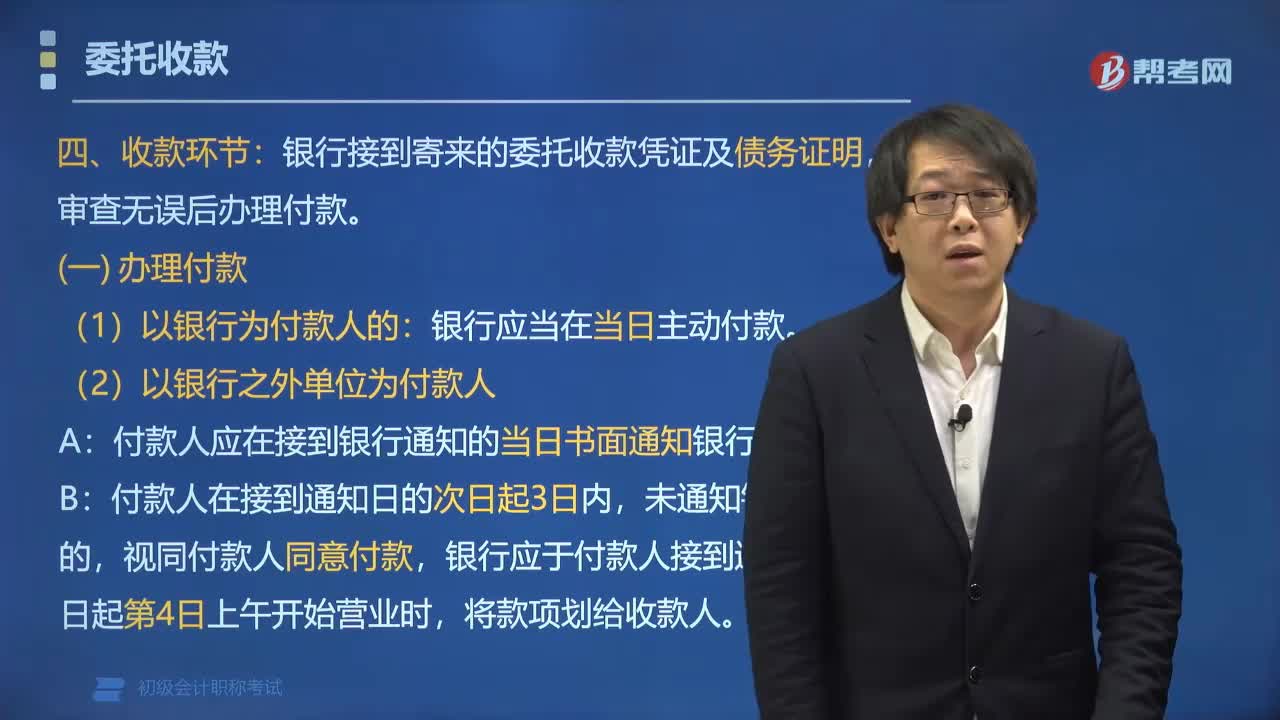

06:35委托收款程序中收款環(huán)節(jié)包括哪些內(nèi)容?:委托收款程序中收款環(huán)節(jié)包括辦理付款、拒絕付款、余額不足的處理。銀行接到寄來的委托收款憑證及債務(wù)證明,①付款人應(yīng)于接到銀行通知的當(dāng)日書面通知銀行付款,付款人(包括銀行和單位)審查有關(guān)債務(wù)證明后,銀行應(yīng)通過被委托銀行向收款人發(fā)出《未付款項(xiàng)通知書》。應(yīng)通知付款人交足存款;C.單位憑已承兌的商業(yè)匯票辦理款項(xiàng)結(jié)算,應(yīng)通過被委托銀行向收款人發(fā)出《未付款項(xiàng)通知書》,不需要通知付款人交足存款。

01:22

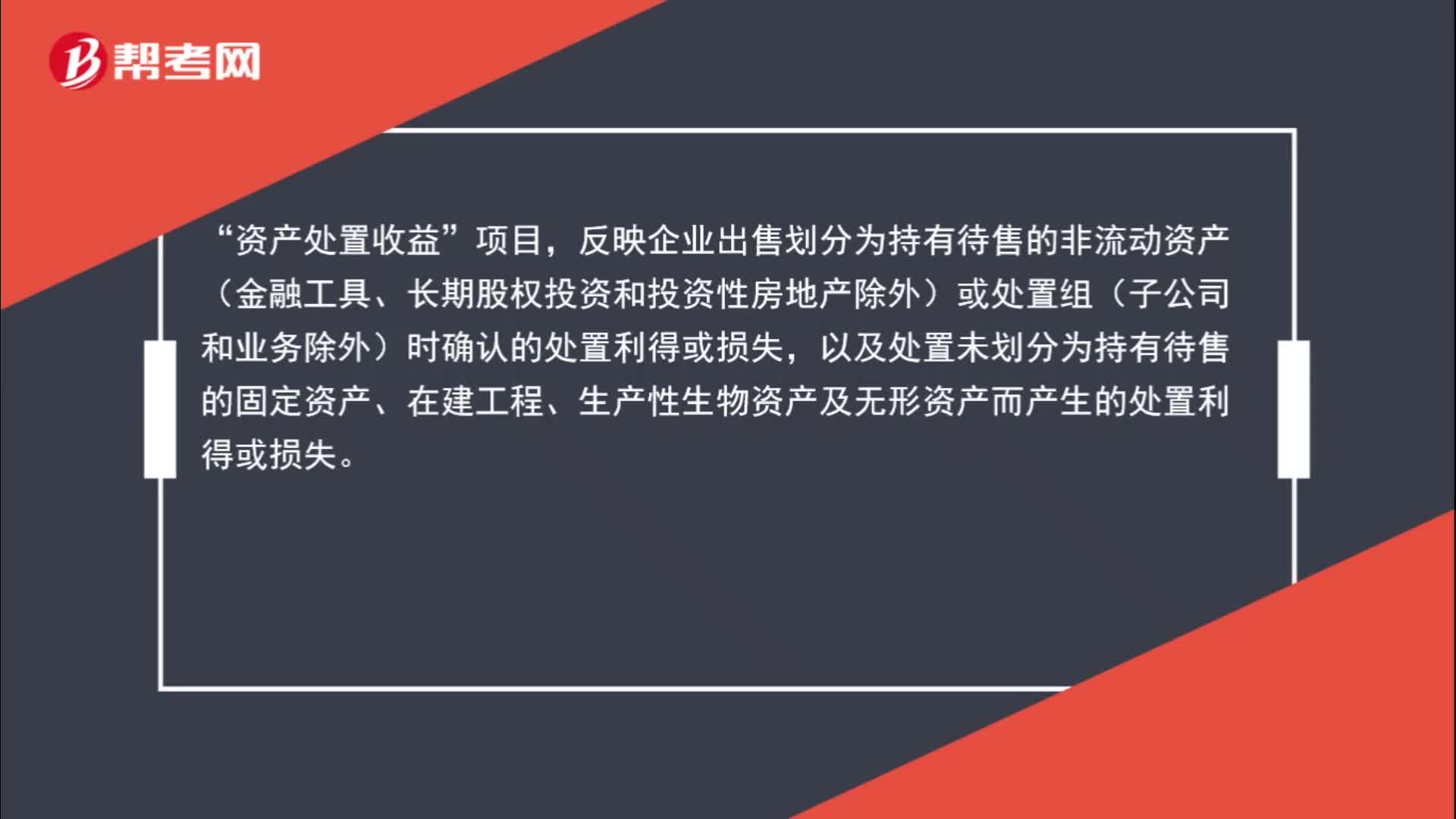

01:22資產(chǎn)處置收益包括哪些?:資產(chǎn)處置收益包括哪些?資產(chǎn)處置收益“項(xiàng)目”反映企業(yè)出售劃分為持有待售的非流動(dòng)資產(chǎn)(金融工具、長期股權(quán)投資和投資性房地產(chǎn)除外)或處置組(子公司和業(yè)務(wù)除外)時(shí)確認(rèn)的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失,債務(wù)重組中因處置非流動(dòng)資產(chǎn)產(chǎn)生的利得或損失、非貨幣性資產(chǎn)交換中換出非流動(dòng)資產(chǎn)產(chǎn)生的利得或損失也包括在本項(xiàng)目內(nèi)。

01:04

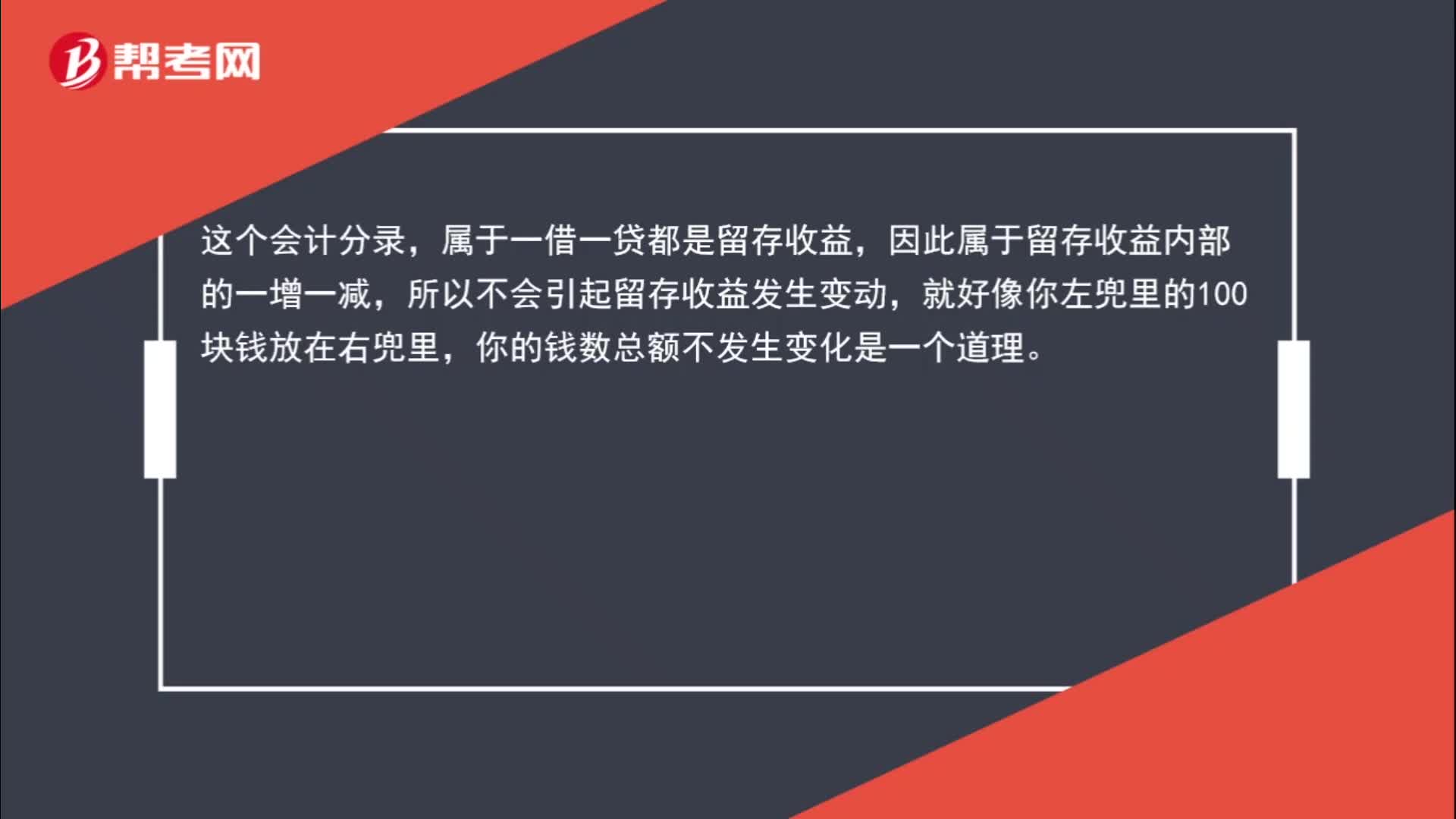

01:04盈余公積補(bǔ)虧為什么不會引起留存收益變動(dòng)?:盈余公積補(bǔ)虧為什么不會引起留存收益變動(dòng)?如果以盈余公積補(bǔ)虧時(shí),會計(jì)分錄如下:盈余公積:利潤分配——盈余公積補(bǔ)虧:借,利潤分配——盈余公積補(bǔ)虧,貸,利潤分配——未分配利潤,這個(gè)會計(jì)分錄,屬于一借一貸都是留存收益。因此屬于留存收益內(nèi)部的一增一減所以不會引起留存收益發(fā)生變動(dòng)就好像你左兜里的100塊錢放在右兜里你的錢數(shù)總額不發(fā)生變化是一個(gè)道理

01:12

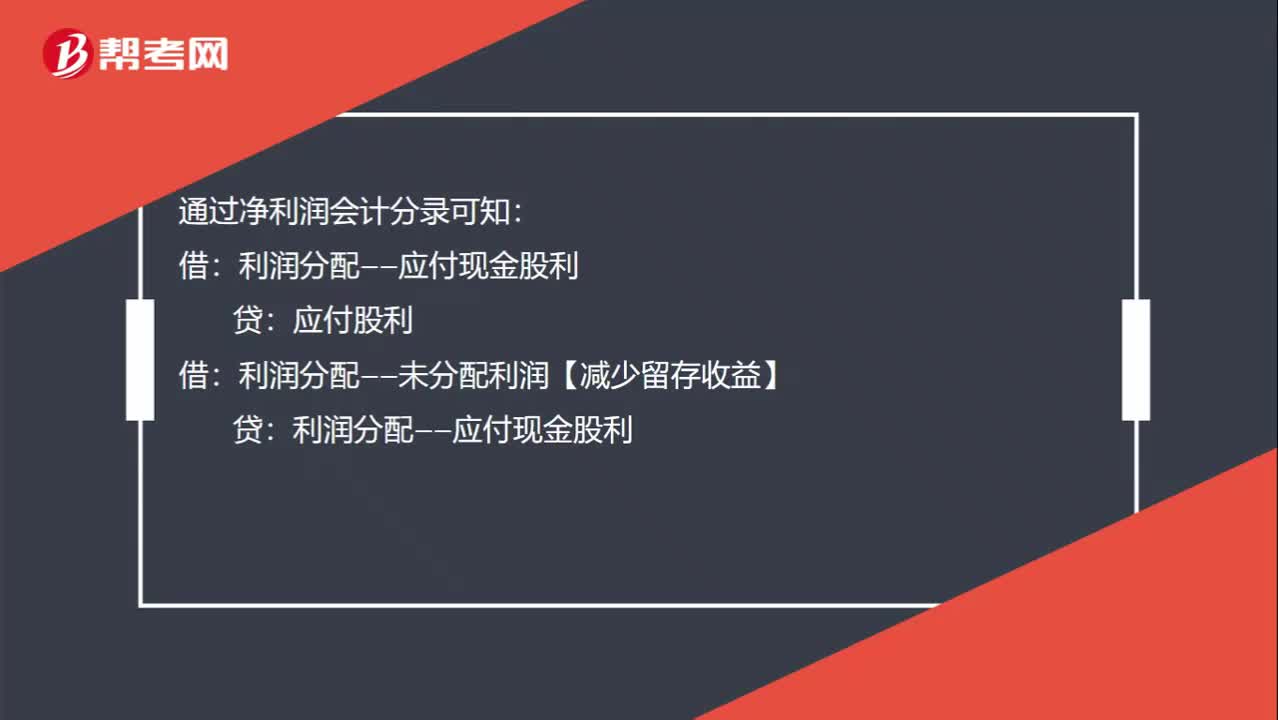

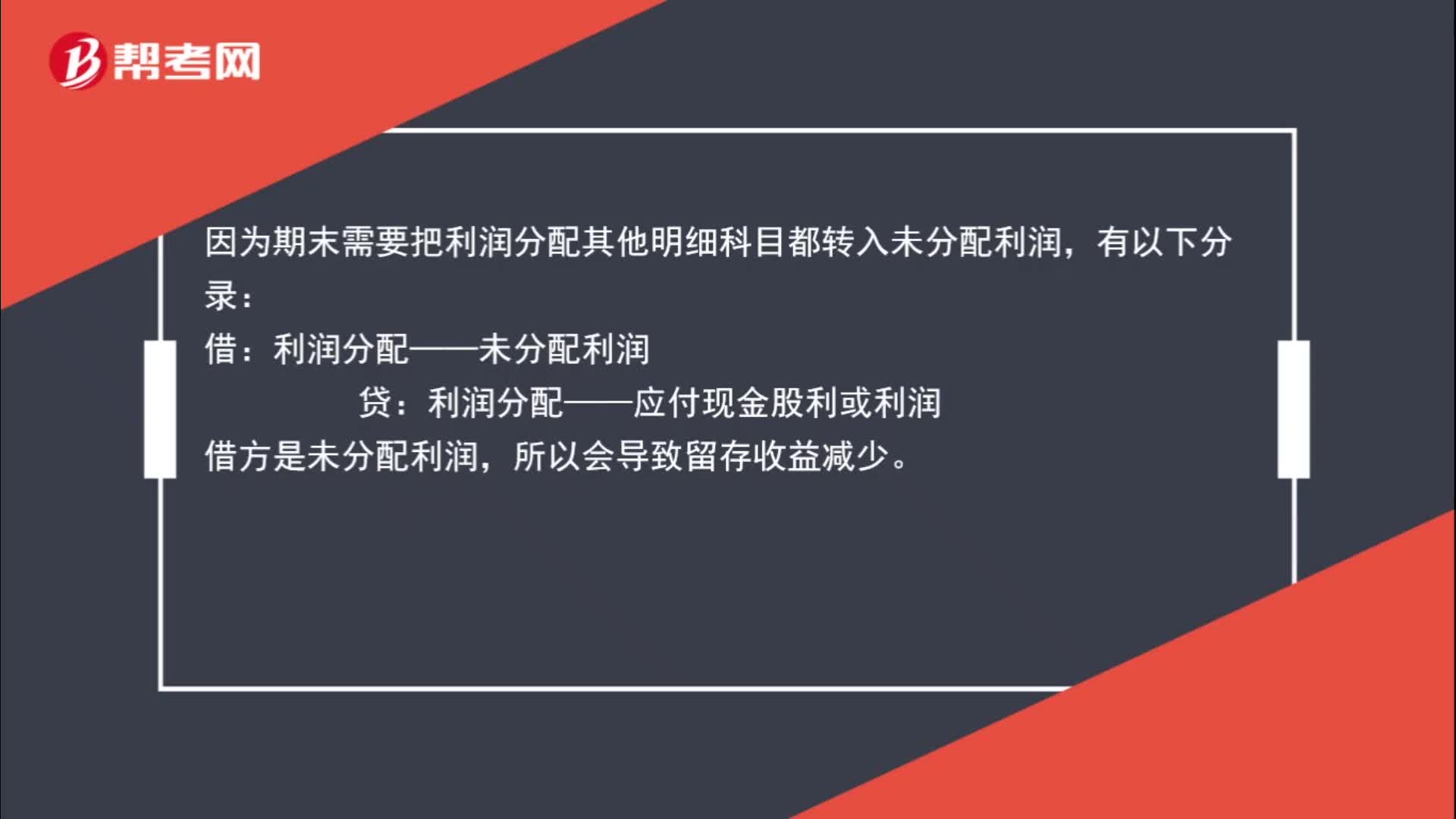

01:12用凈利潤發(fā)放現(xiàn)金股利為什么導(dǎo)致留存收益減少?:用凈利潤發(fā)放現(xiàn)金股利為什么導(dǎo)致留存收益減少?用凈利潤發(fā)放現(xiàn)金股利:應(yīng)付股利:因?yàn)槠谀┬枰牙麧櫡峙淦渌骷?xì)科目都轉(zhuǎn)入未分配利潤:有以下分錄:借,利潤分配——未分配利潤。貸利潤分配——應(yīng)付現(xiàn)金股利或利潤借方是未分配利潤所以會導(dǎo)致留存收益減少

01:05

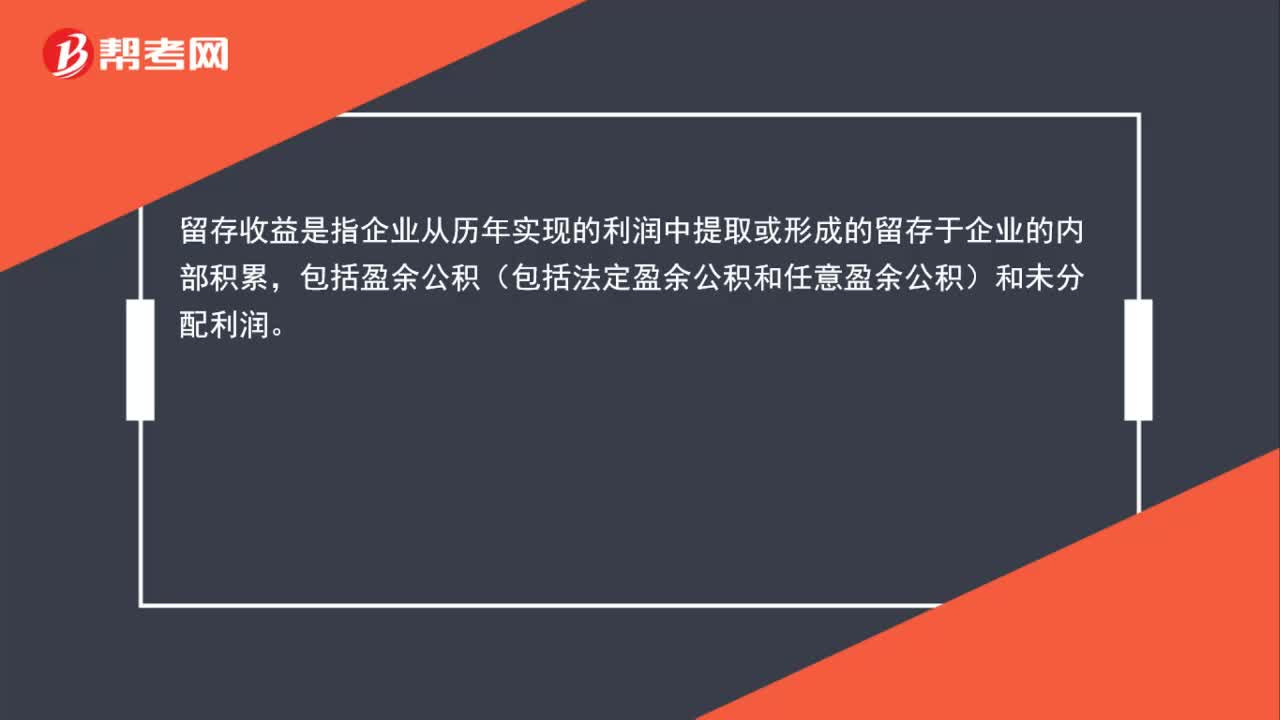

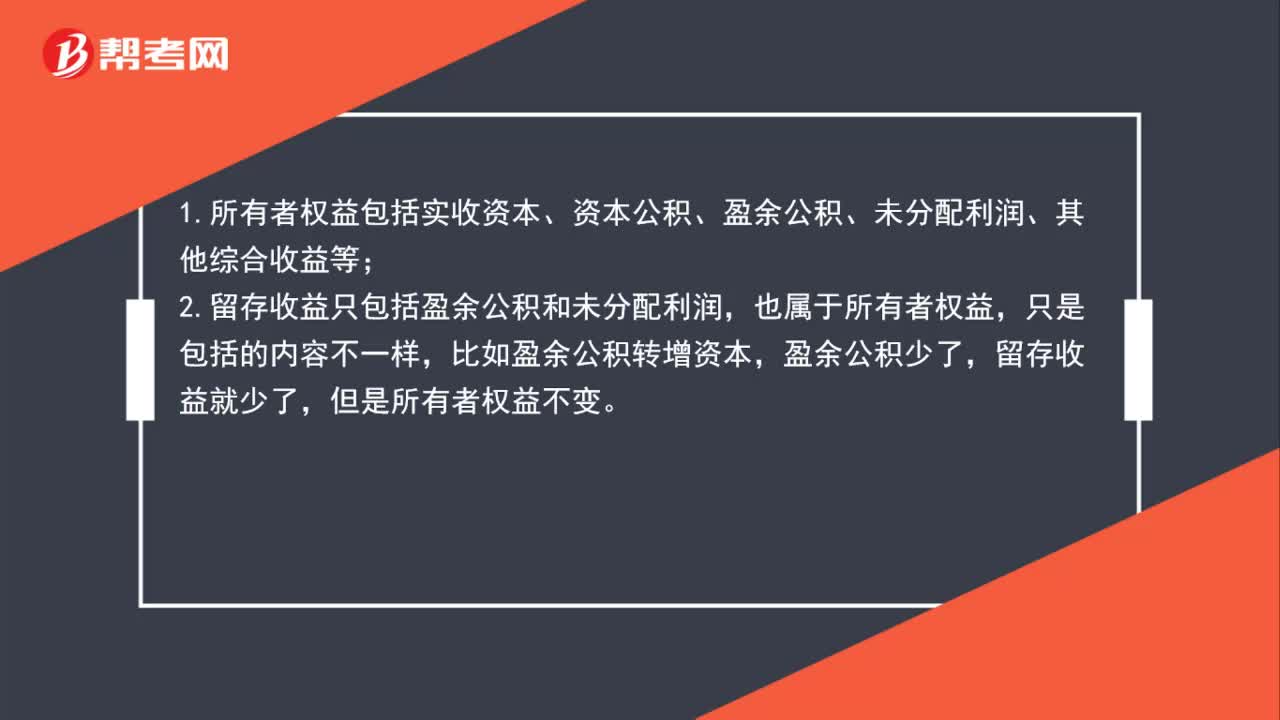

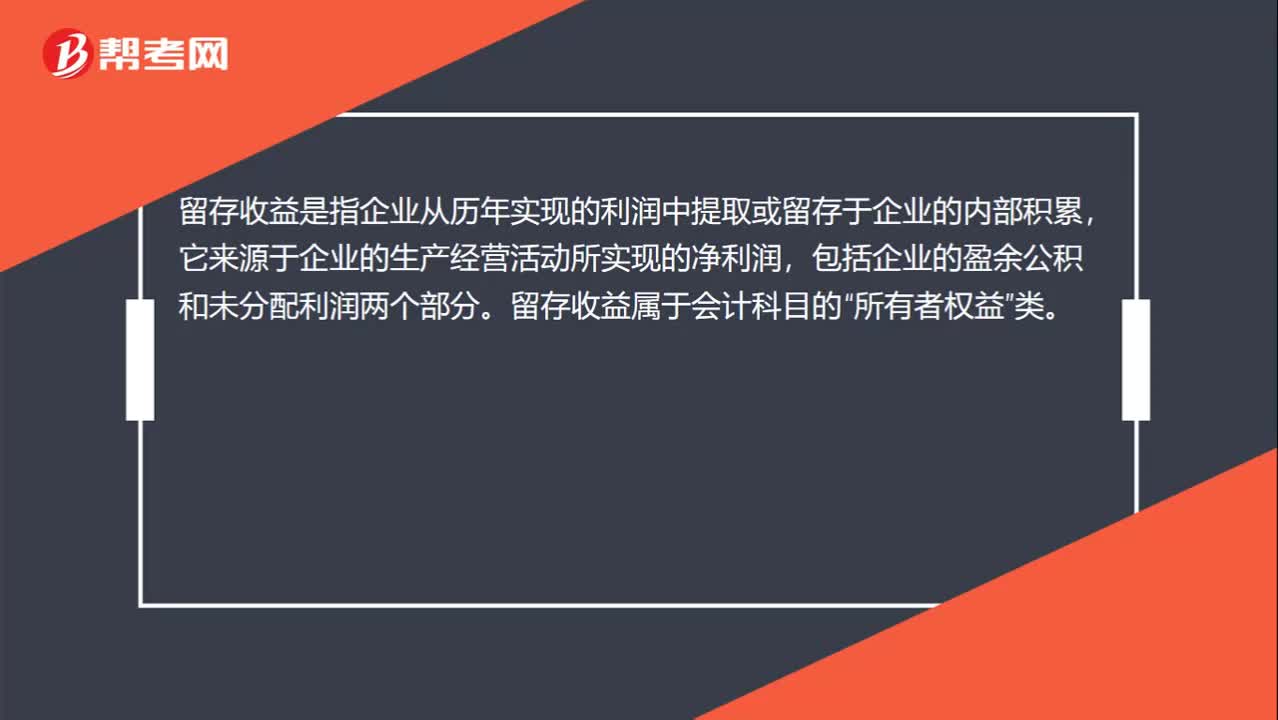

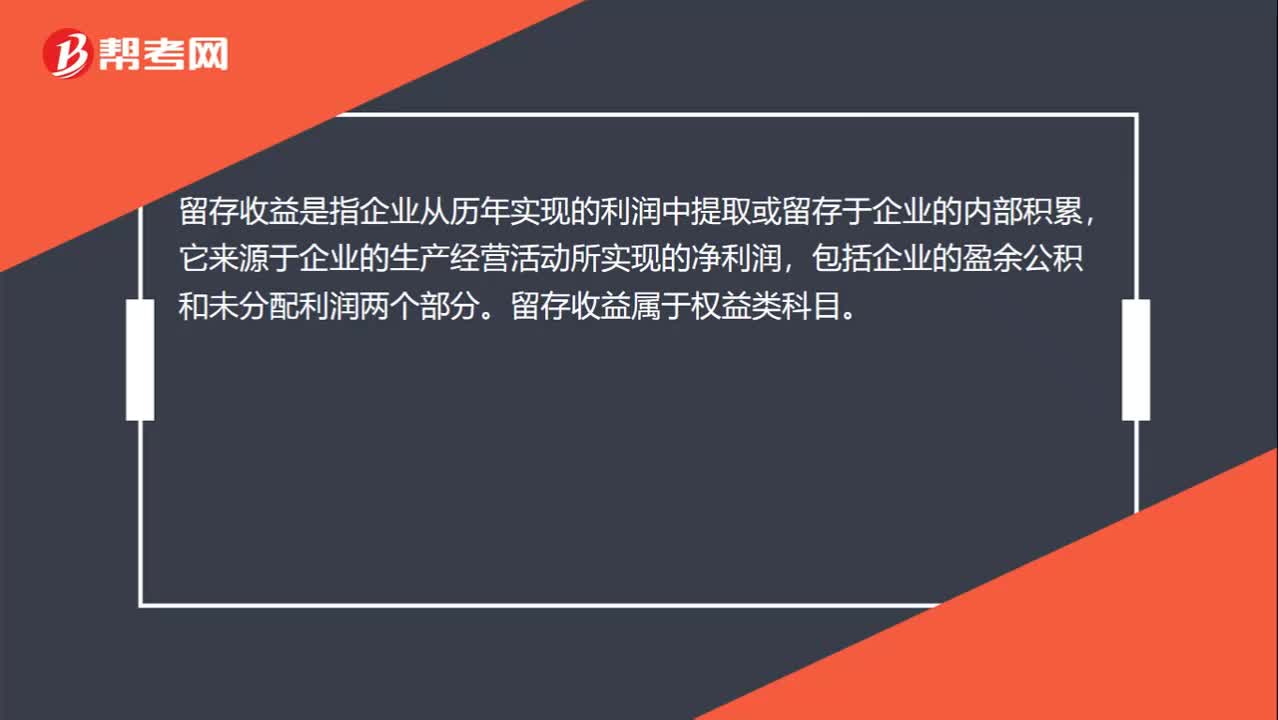

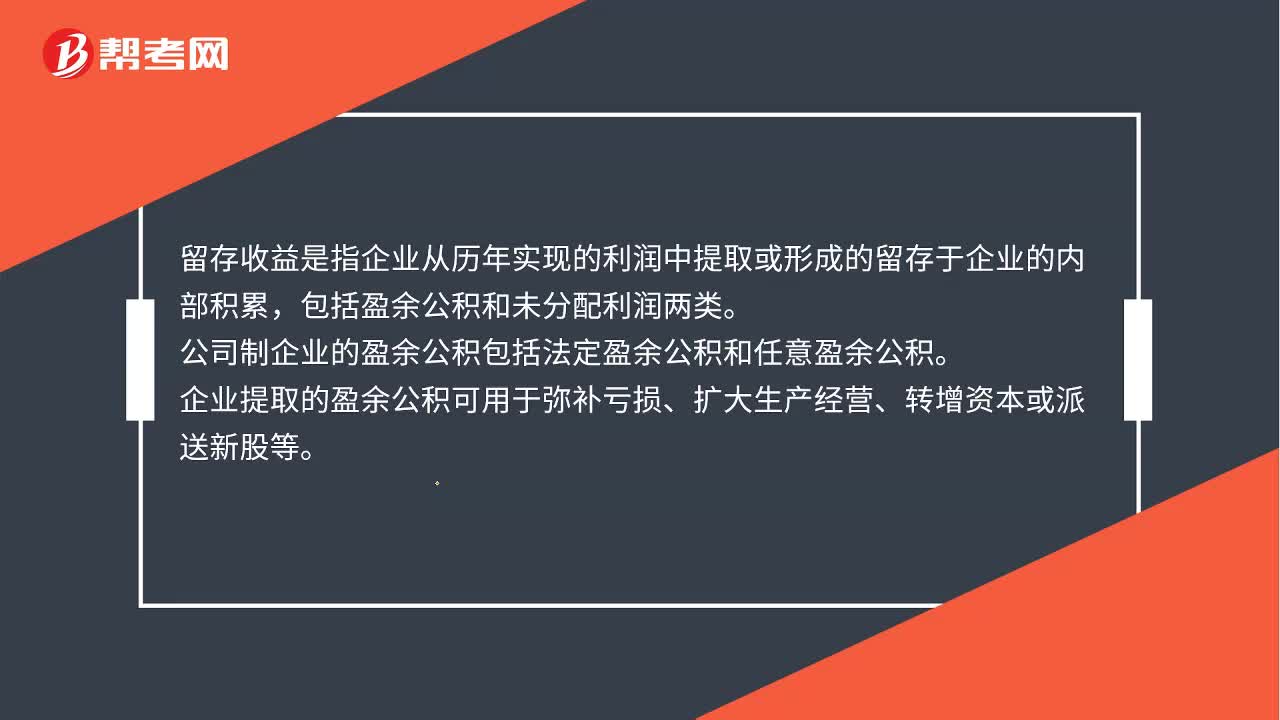

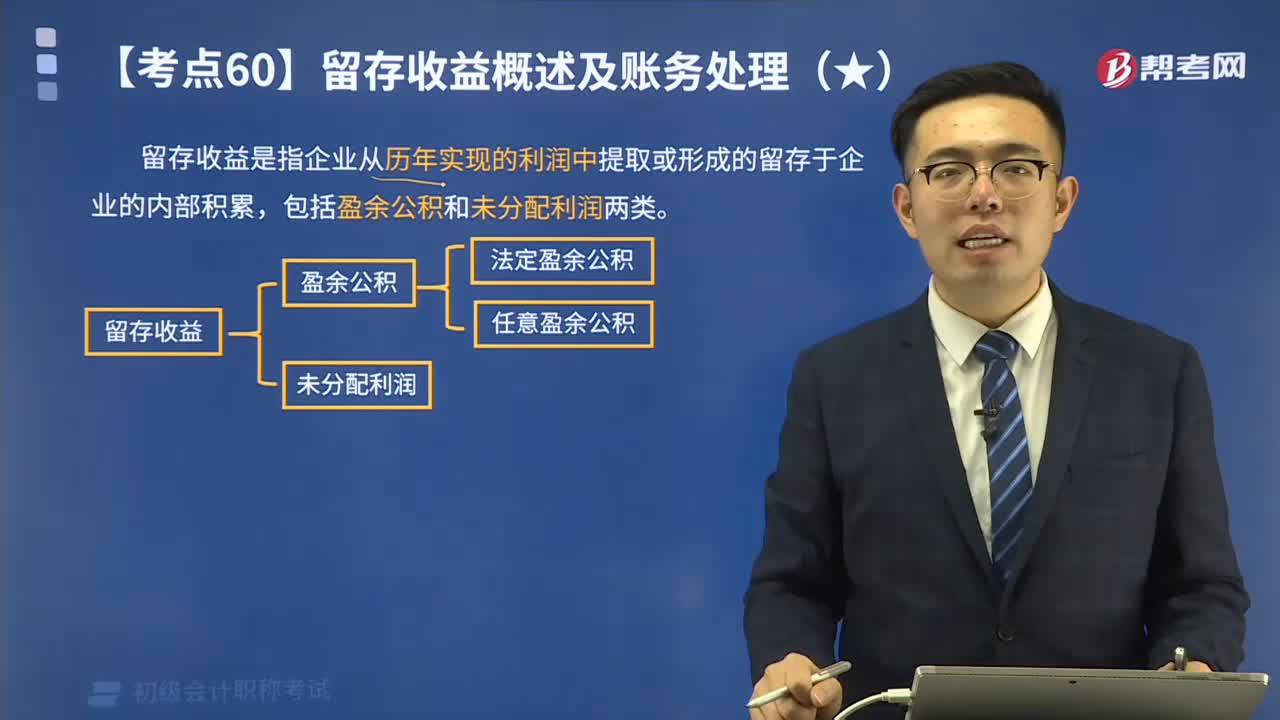

01:05帶你學(xué)習(xí)什么是留存收益?:包括盈余公積和未分配利潤兩類。盈余公積是指企業(yè)按照有關(guān)規(guī)定從凈利潤中提取的積累資金。公司制企業(yè)的盈余公積包括法定盈余公積和任意盈余公積。法定盈余公積是指企業(yè)按照規(guī)定的比例從凈利潤中提取的盈余公積。任意盈余公積是指企業(yè)按照股東會或股東大會決議提取的盈余公積。企業(yè)提取的盈余公積經(jīng)批準(zhǔn)可用于彌補(bǔ)虧損、轉(zhuǎn)增資本或發(fā)放現(xiàn)金股利或利潤等。

03:59

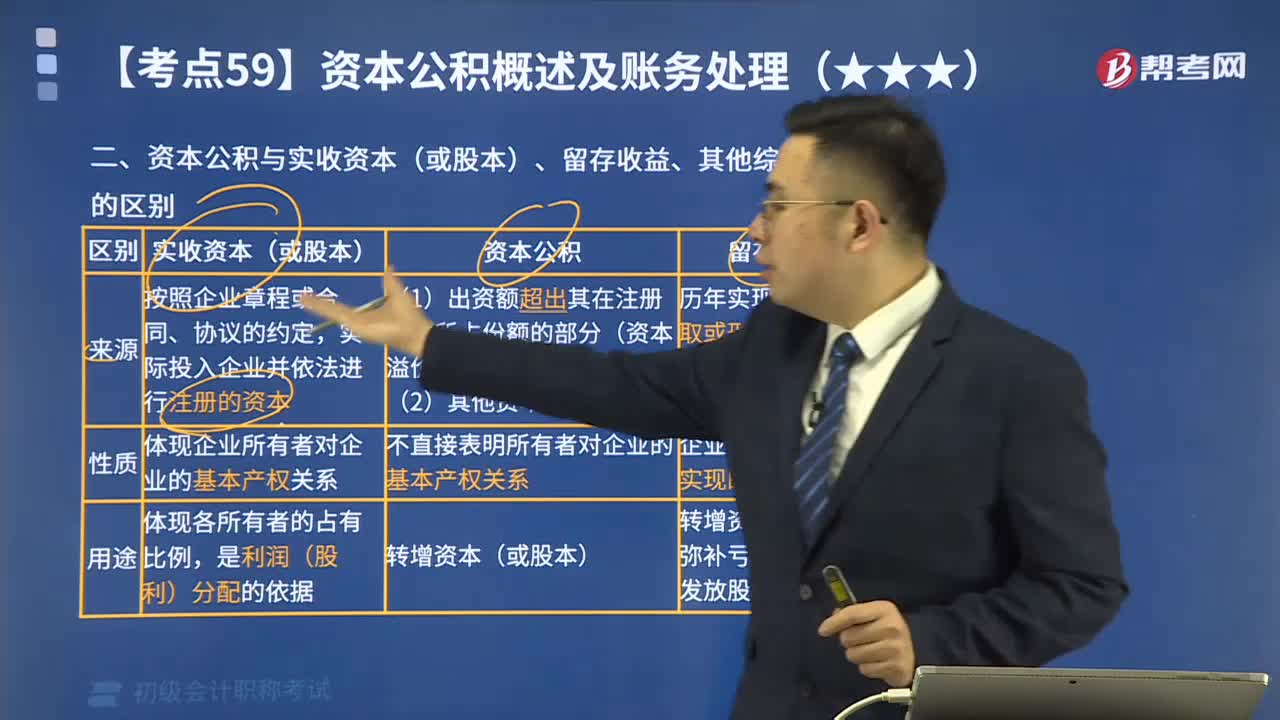

03:59資本公積與實(shí)收資本(或股本)、留存收益、其他綜合收益的區(qū)別是什么?:資本公積與實(shí)收資本(或股本)、留存收益、其他綜合收益的區(qū)別是什么?實(shí)收資本的構(gòu)成比例或股東的股份比例,實(shí)收資本按投資主體可分為國家資本、集體資本、法人資本、個(gè)人資本、港澳臺資本和外商資本等。reserves)是指企業(yè)在經(jīng)營過程中由于接受捐贈(zèng)、股本溢價(jià)以及法定財(cái)產(chǎn)重估增值等原因所形成的公積金。資本公積是與企業(yè)收益無關(guān)而與資本相關(guān)的貸項(xiàng)。

02:00

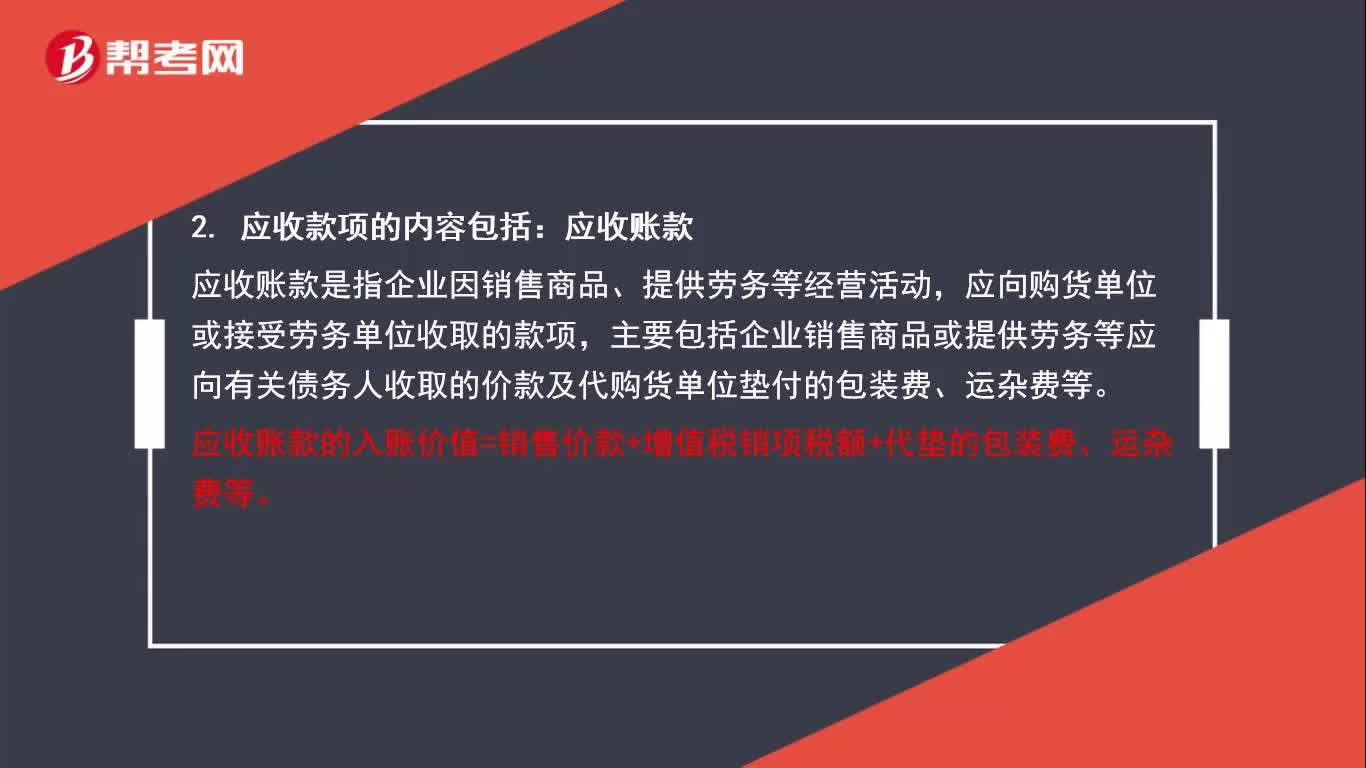

02:00應(yīng)收款項(xiàng)包括哪些內(nèi)容?: 應(yīng)收款項(xiàng)的內(nèi)容包括5種。

00:53

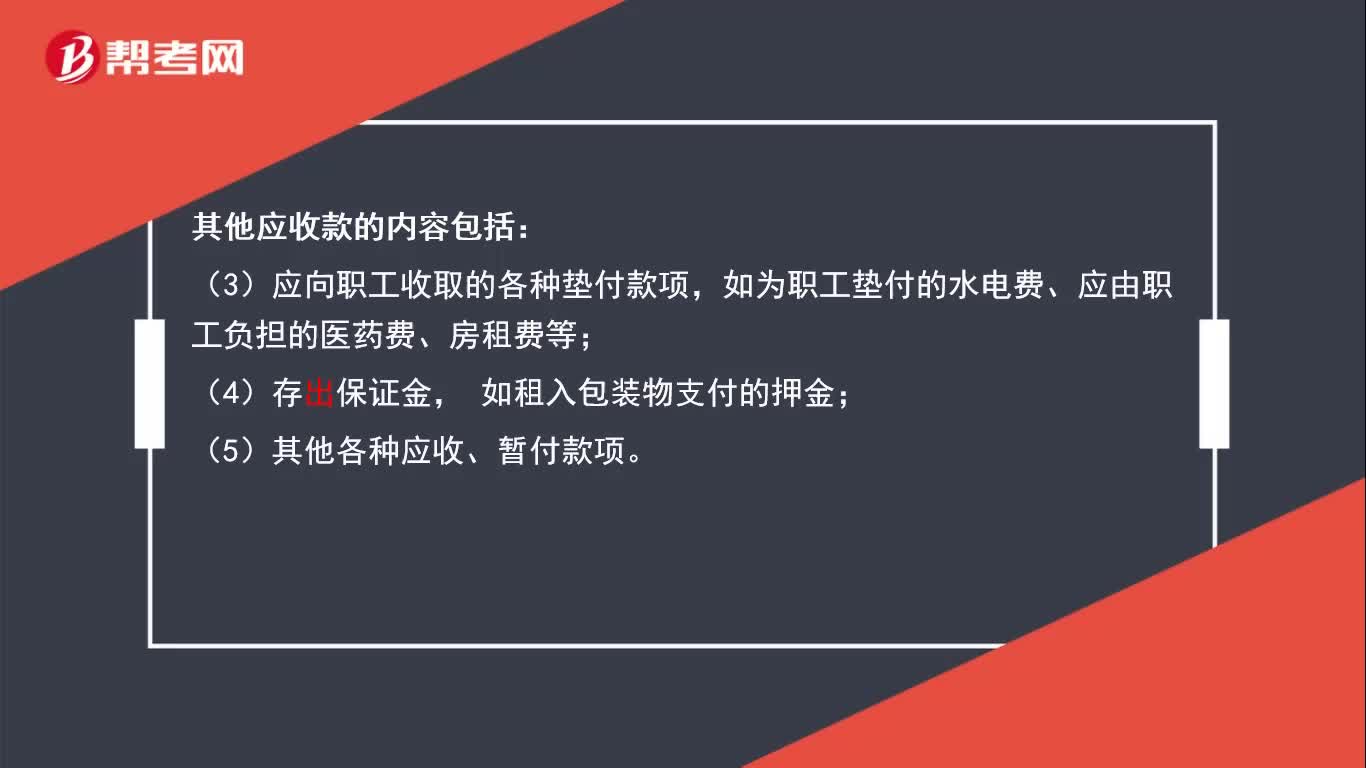

00:53其他應(yīng)收款包括哪些內(nèi)容?:其他應(yīng)收款包括5個(gè)。

05:34

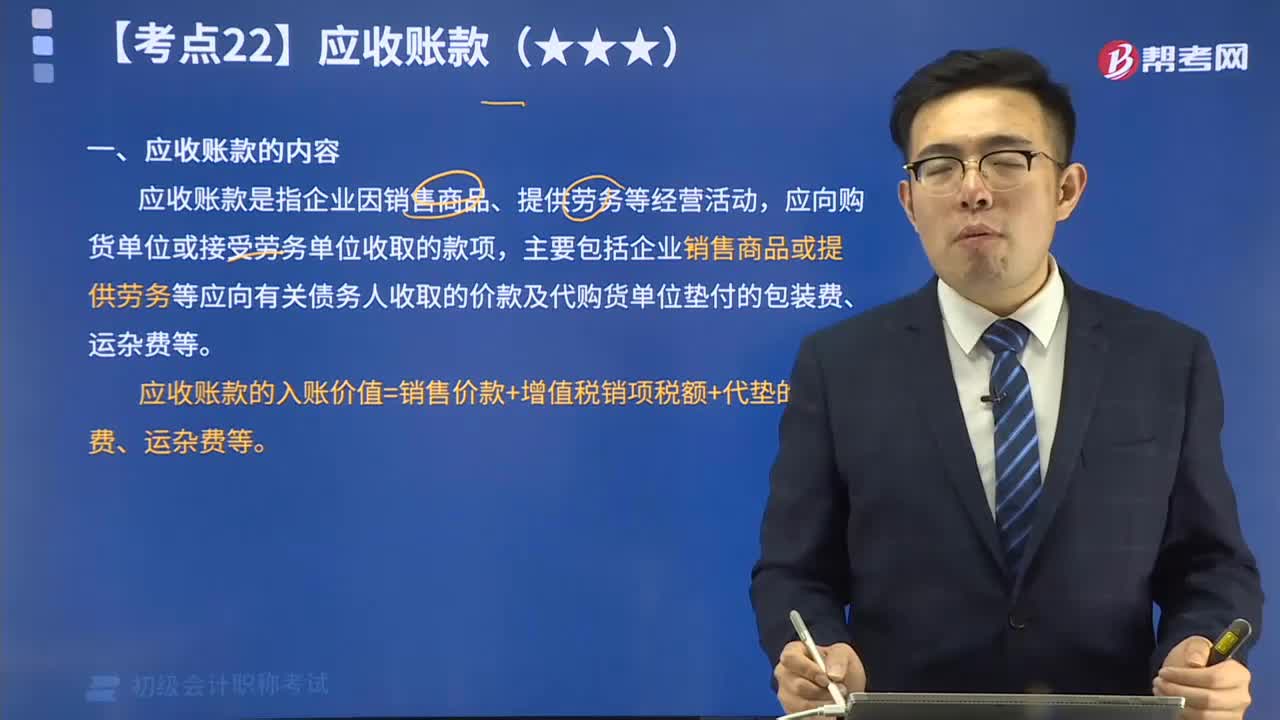

05:34應(yīng)收賬款具體包括哪些內(nèi)容?:應(yīng)收賬款,是指企業(yè)因銷售商品、提供勞務(wù)等經(jīng)營活動(dòng),應(yīng)向購貨單位或接受勞務(wù)單位收取的款項(xiàng),主要包括企業(yè)銷售商品或提供勞務(wù)等應(yīng)向有關(guān)債務(wù)人收取的價(jià)款及代購貨單位墊付的包裝費(fèi)、運(yùn)雜費(fèi)等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日