-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23

花費50萬元用于市場調查和可行性研究,算初始投資嗎?:花費50萬元用于市場調查和可行性研究,算初始投資嗎?因為是已經花費的,是歷史的,是沉沒成本,就算不投資該項目,這50萬元也收不回來了,所以不屬于現(xiàn)金流量的。

00:23

00:23

銀行存款實有數(shù)什么意思?:銀行存款實有數(shù)什么意思?實有數(shù)就是企業(yè)實際上擁有的銀行存款,比如說在途存款,雖然是在途的,但是已經屬于就是被審計單位的了;未提現(xiàn)支票,雖然還沒有被提走,但是已經不是企業(yè)實實在在擁有的銀行存款了。

01:38

01:38

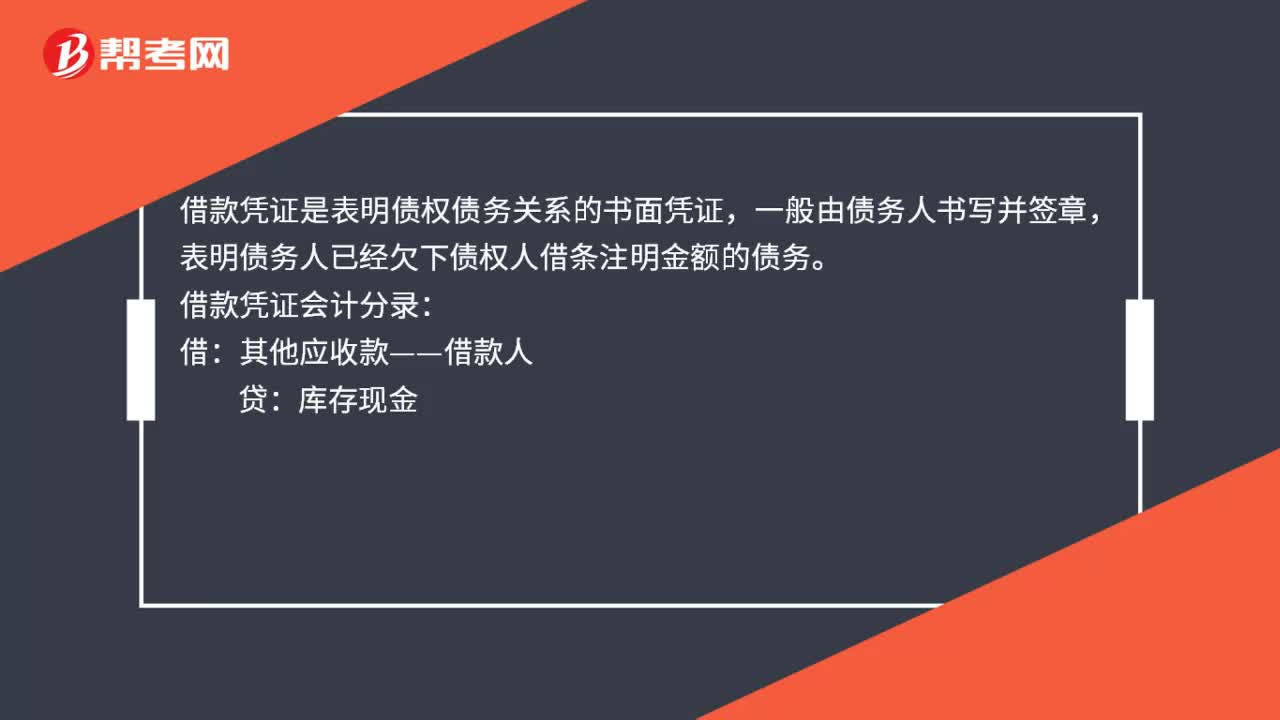

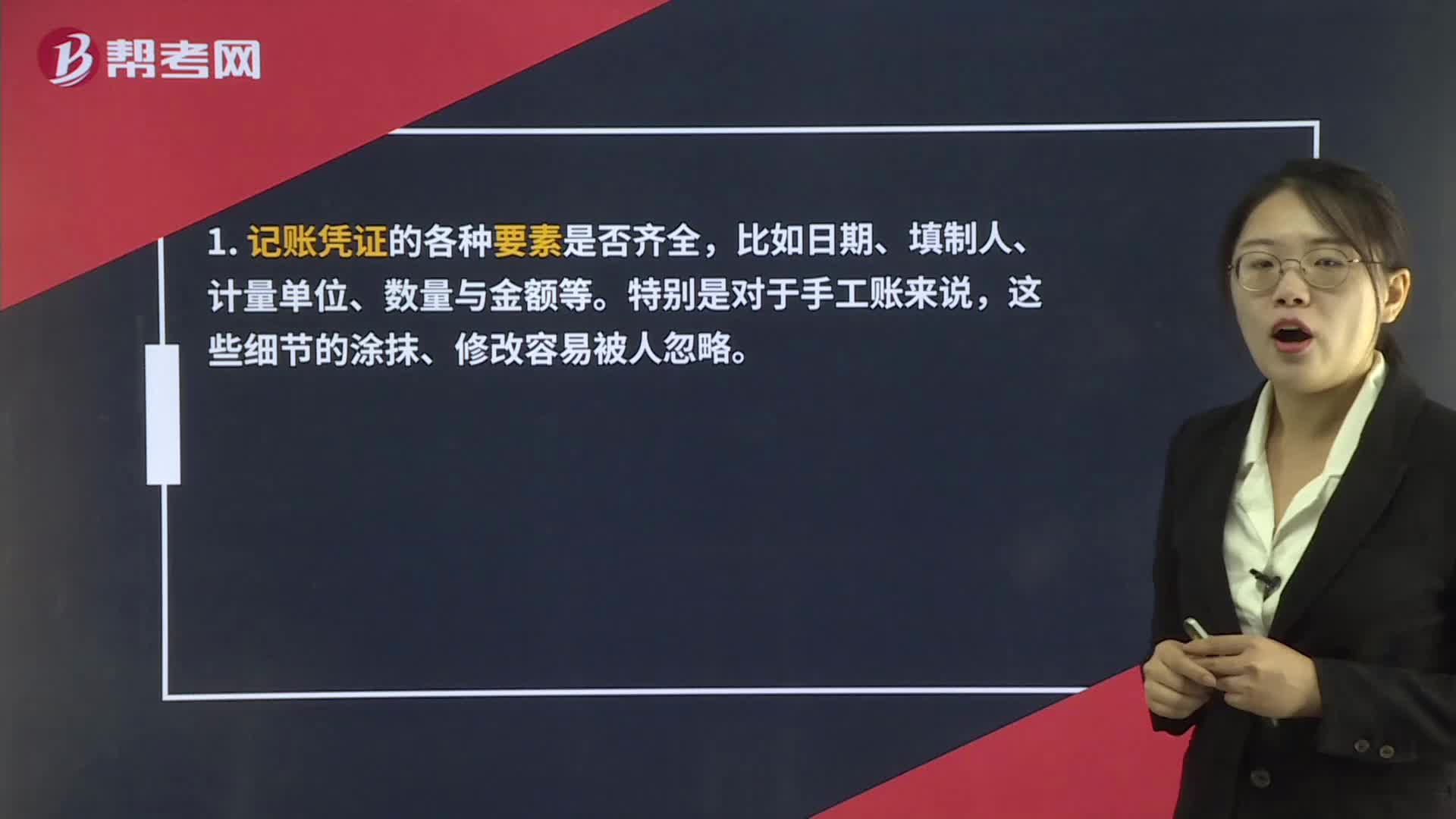

審計憑證應注意哪些細節(jié)?:審計憑證應注意哪些細節(jié)?被審計單位的財務人員對于企業(yè)的所有生產經營活動明確或隱含的表達,都表現(xiàn)在記賬憑證當中。1. 記賬憑證的各種要素是否齊全,比如日期、填制人、計量單位、數(shù)量與金額等。應當檢查其真實性。真實性不僅僅包括檢查真?zhèn)危€要認真核對這一原始單據(jù)與憑證的業(yè)務是否相關。要檢查憑證中審批單的付款審批流程是否完整,審核人的印鑒簽章是否齊全等。3. 有沒有篡改、偽造變造憑證的現(xiàn)象。

00:23

00:23

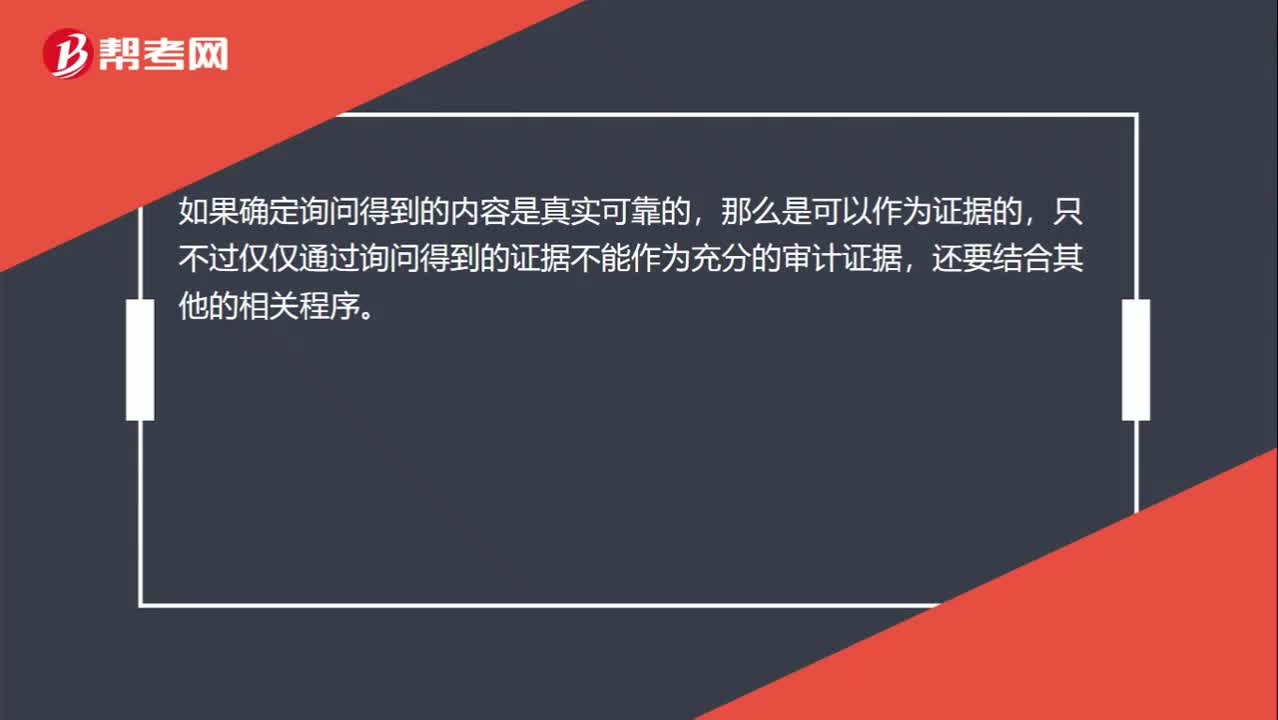

詢問得出的結論不能作為證據(jù)嗎?:詢問得出的結論不能作為證據(jù)嗎?如果確定詢問得到的內容是真實可靠的,那么是可以作為證據(jù)的,只不過僅僅通過詢問得到的證據(jù)不能作為充分的審計證據(jù),還要結合其他的相關程序。

00:35

00:35

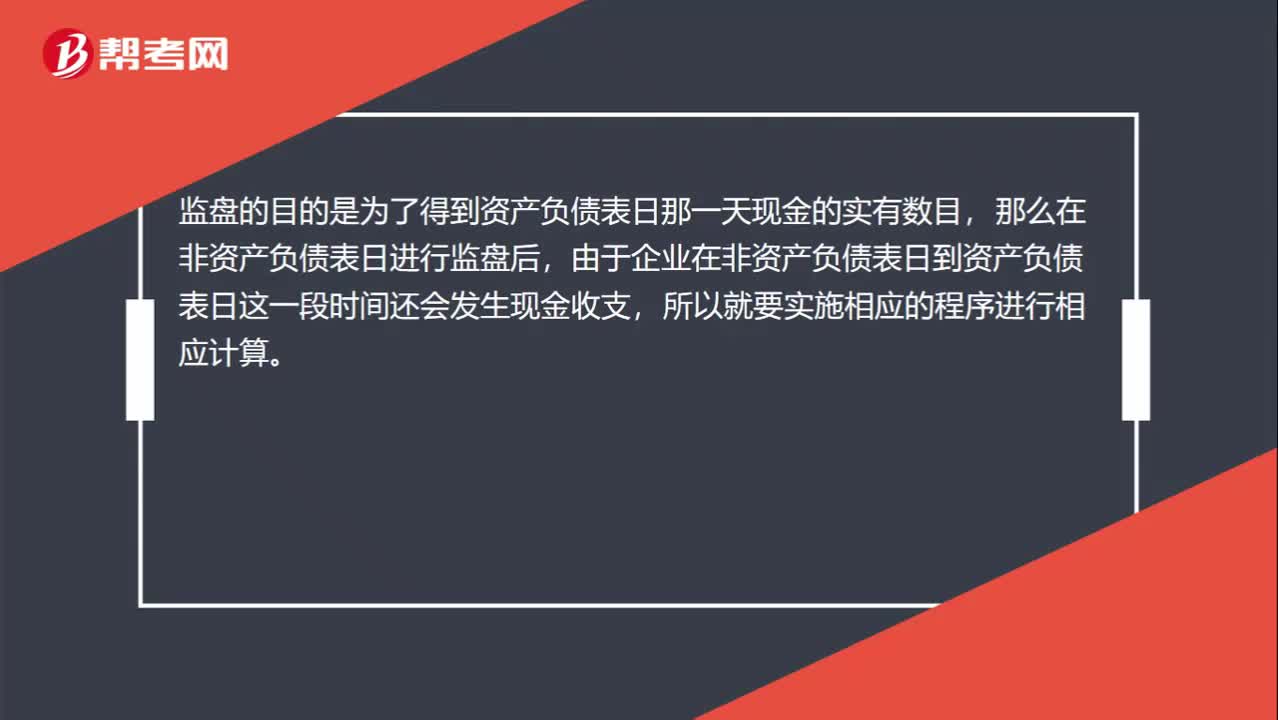

將監(jiān)盤金額調整至資產負債表日的金額怎么理解?:將監(jiān)盤金額調整至資產負債表日的金額怎么理解?監(jiān)盤的目的是為了得到資產負債表日那一天現(xiàn)金的實有數(shù)目,那么在非資產負債表日進行監(jiān)盤后,由于企業(yè)在非資產負債表日到資產負債表日這一段時間還會發(fā)生現(xiàn)金收支,所以就要實施相應的程序進行相應計算。

01:11

01:11

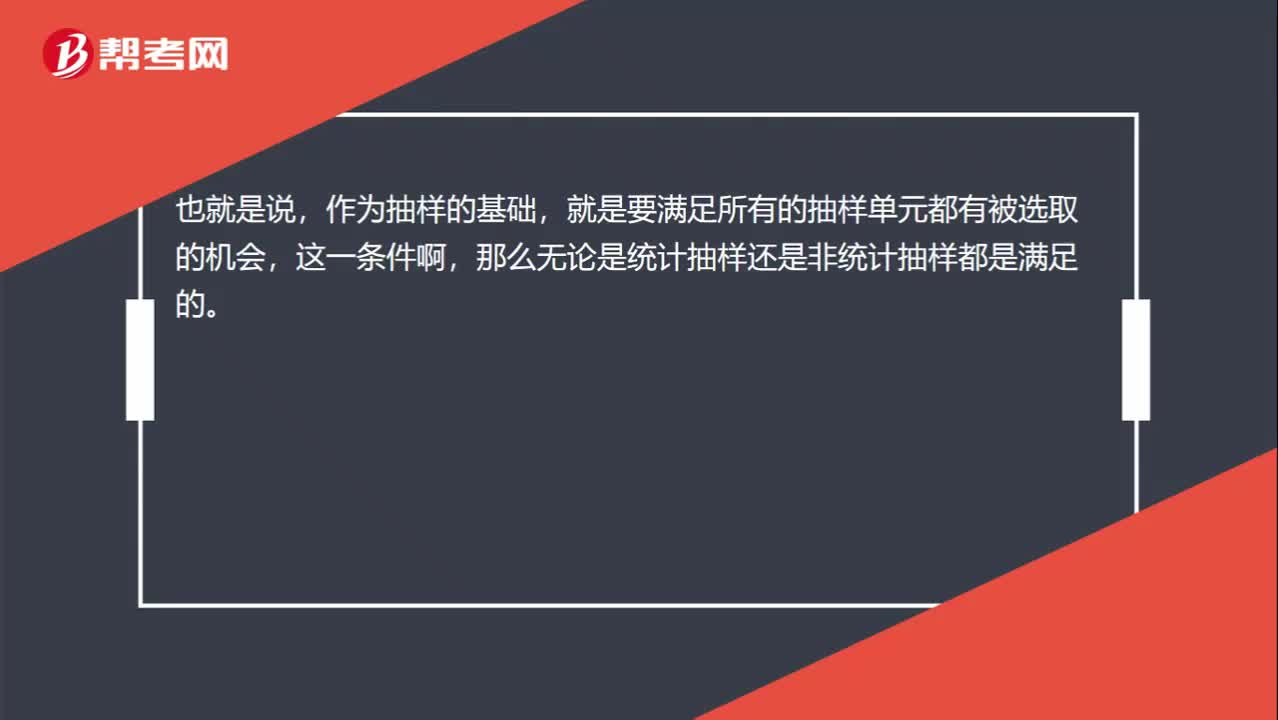

貨幣單元抽樣對零余額和負余額不是要特別考慮嗎?:貨幣單元抽樣對零余額和負余額不是要特別考慮嗎?審計抽樣是指注冊會計師對具有審計相關性的總體中低于百分之百的項目實施審計程序,使所有抽樣單元都有被選取的機會,為注冊會計師針對整個總體得出結論提供合理基礎。作為抽樣的基礎,就是要滿足所有的抽樣單元都有被選取的機會,那么無論是統(tǒng)計抽樣還是非統(tǒng)計抽樣都是滿足的。貨幣單元抽樣,每一個貨幣單元是一個抽樣單元,那么0余額和負余額也就不擁有抽樣單元。

00:37

00:37

函證背后協(xié)議,如果被審計單位與函證者串通舞弊能函證嗎,起作用嗎?:函證背后協(xié)議,如果被審計單位與函證者串通舞弊能函證嗎,起作用嗎?如果雙方存在串通舞弊,那么函證多半就是無效的了。但人家是否串通舞弊注冊會計師是很難判斷出來的,而函證有可能是準則要求實施的審計程序,在這種情況下,即便可能存在舞弊,函證也是必須要做的。

01:05

01:05

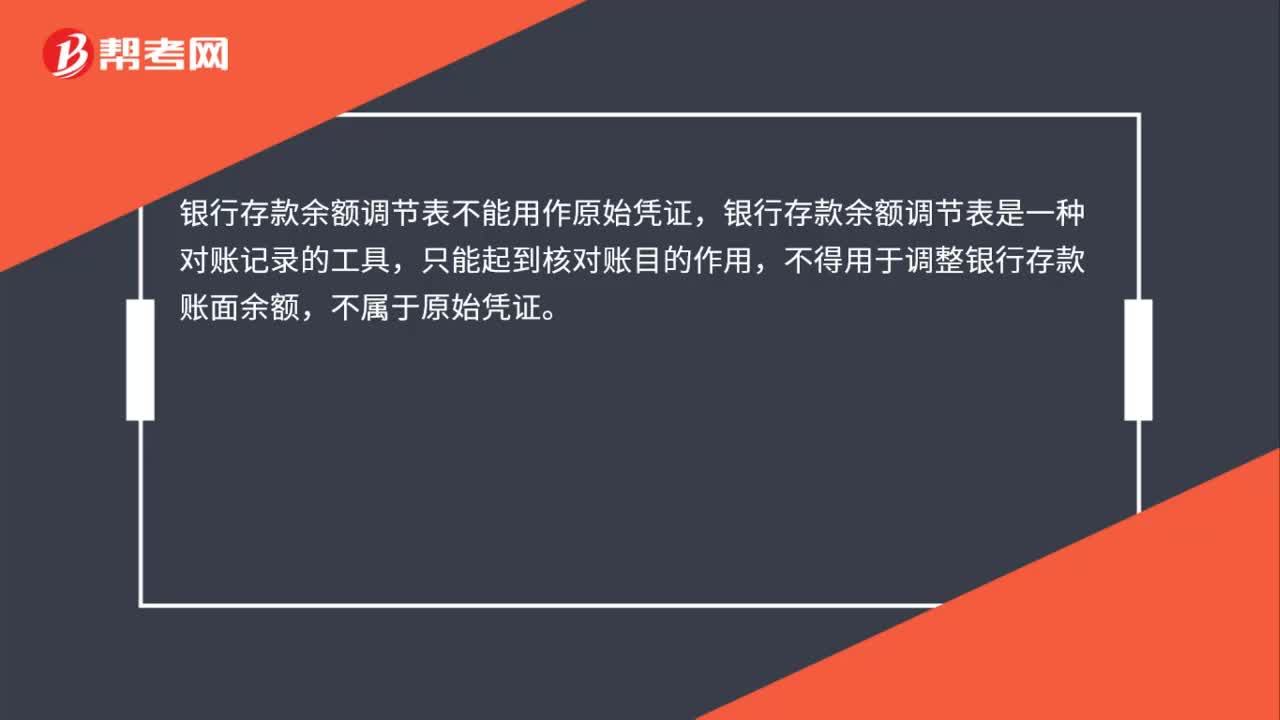

為什么保管現(xiàn)金和編制銀行存款余額調節(jié)表不能由同一人負責?:為什么保管現(xiàn)金和編制銀行存款余額調節(jié)表不能由同一人負責?編制銀行存款余額調節(jié)表的主要目的是在于核對企業(yè)賬目與銀行賬目的差異,也用于檢查企業(yè)與銀行賬目的差錯。銀行存款余額調節(jié)表是用來調節(jié)日記賬和對賬單的金額,檢查未達賬項的。而保管現(xiàn)金的人一般是出納,出納負責登記日記賬,如果再由其本人編制銀行余額調節(jié)表,一旦對賬單發(fā)過來的數(shù)額小于實際現(xiàn)金,那么他就可能會將多余的現(xiàn)金留下自己用,就很可能出現(xiàn)舞弊現(xiàn)象。

01:24

01:24

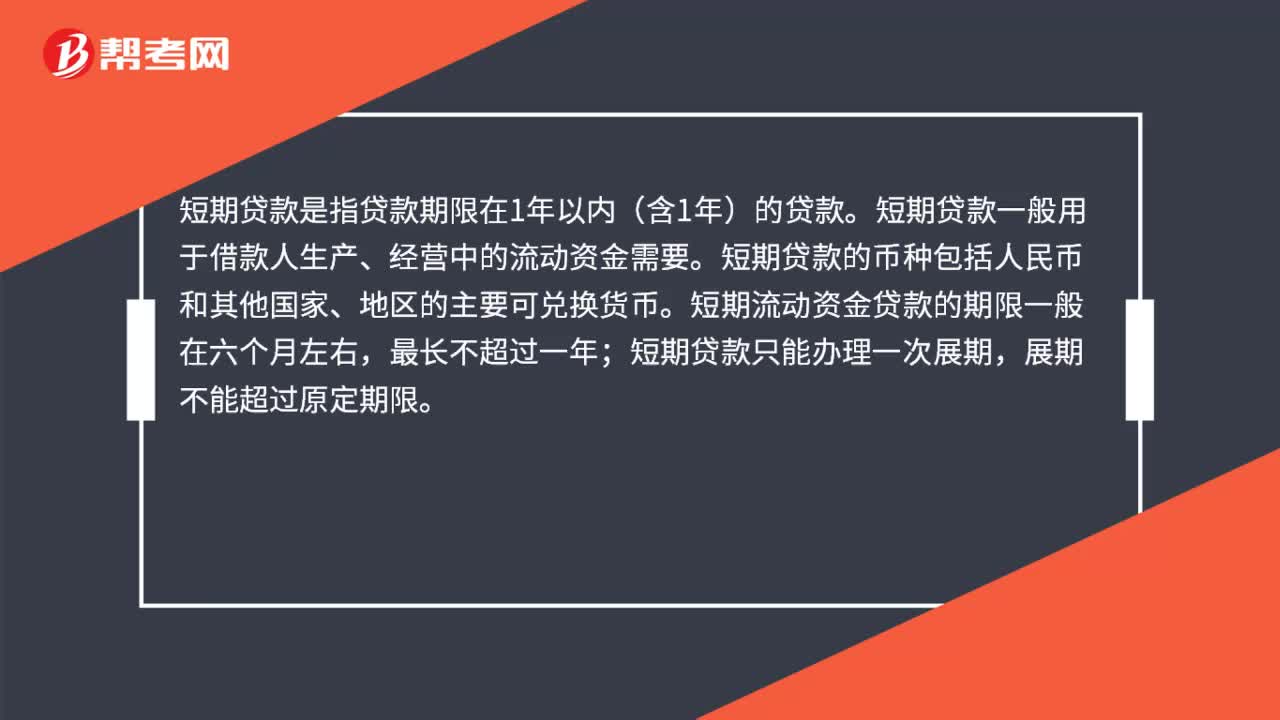

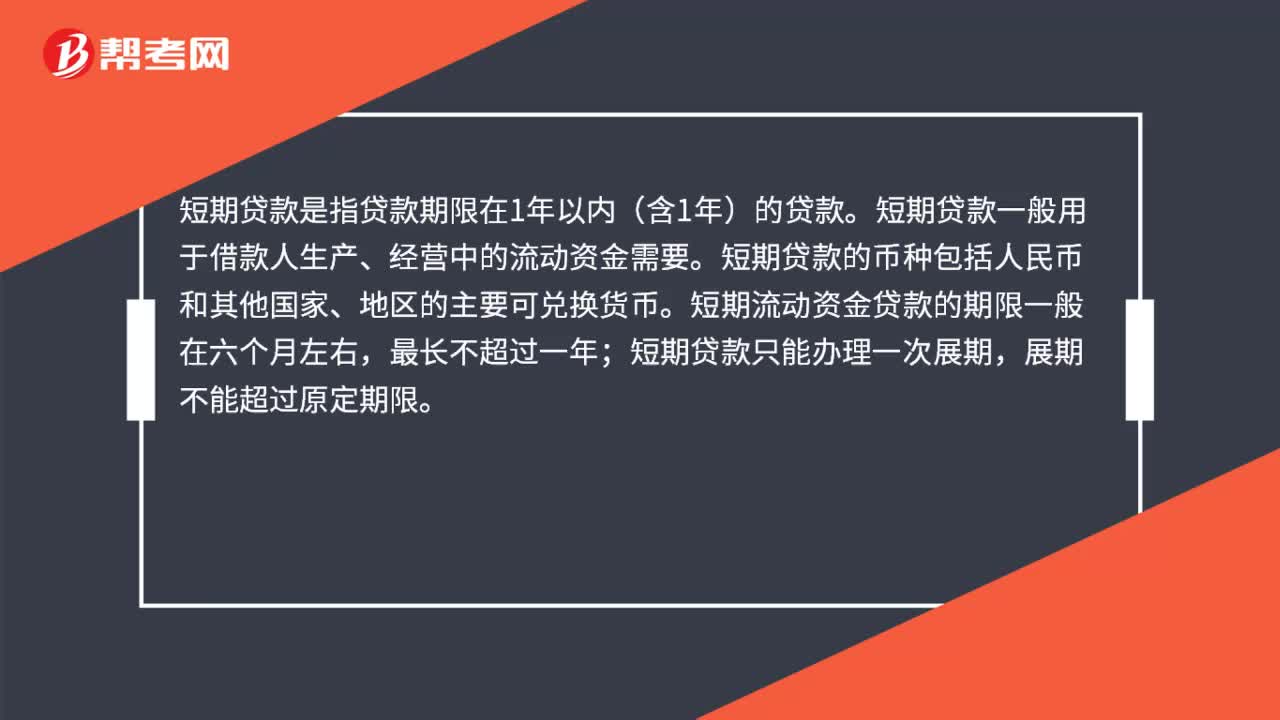

基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時存款賬戶的分類依據(jù)是什么?:基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時存款賬戶的分類依據(jù)是什么?1. 基本存款賬戶是辦理轉賬結算和現(xiàn)金收付的主辦賬戶,經營活動的日常資金收付以及工資、獎金和現(xiàn)金的支取均可通過該賬戶辦理。2. 一般存款賬戶是存款人因借款或其他結算需要,在基本存款賬戶開戶銀行以外的銀行營業(yè)機構開立的銀行結算賬戶。對其特定用途資金進行專項管理和使用而開立的銀行結算賬戶。

01:05

01:05

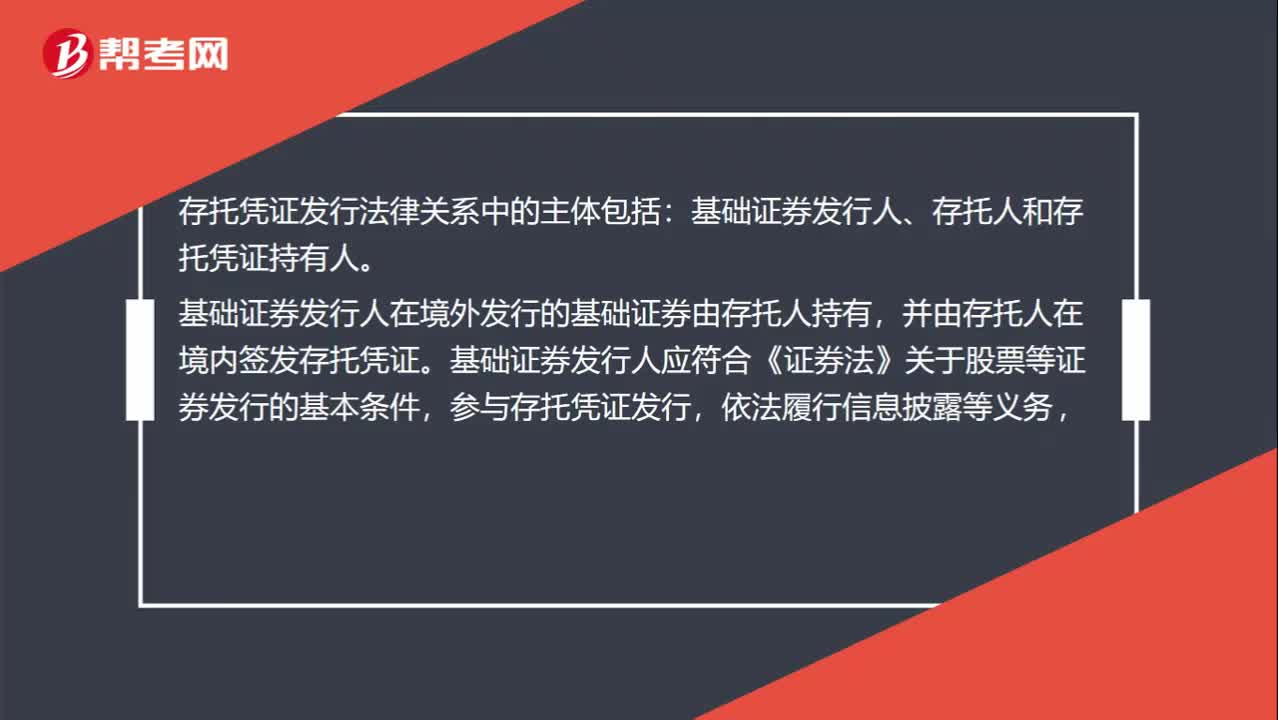

存托憑證發(fā)行法律關系中的主體包括哪些?:存托憑證發(fā)行法律關系中的主體包括:基礎證券發(fā)行人、存托人和存托憑證持有人。基礎證券發(fā)行人在境外發(fā)行的基礎證券由存托人持有,并由存托人在境內簽發(fā)存托憑證。基礎證券發(fā)行人應符合《證券法》關于股票等證券發(fā)行的基本條件,參與存托憑證發(fā)行,依法履行信息披露等義務,并按規(guī)定接受中國證監(jiān)會及證券交易所監(jiān)督管理。礎證券發(fā)行人是在境外上市的紅籌企業(yè),托管人(不屬于存托憑證發(fā)行法律關系中的主體)是境外的金融機構。

01:25

01:25

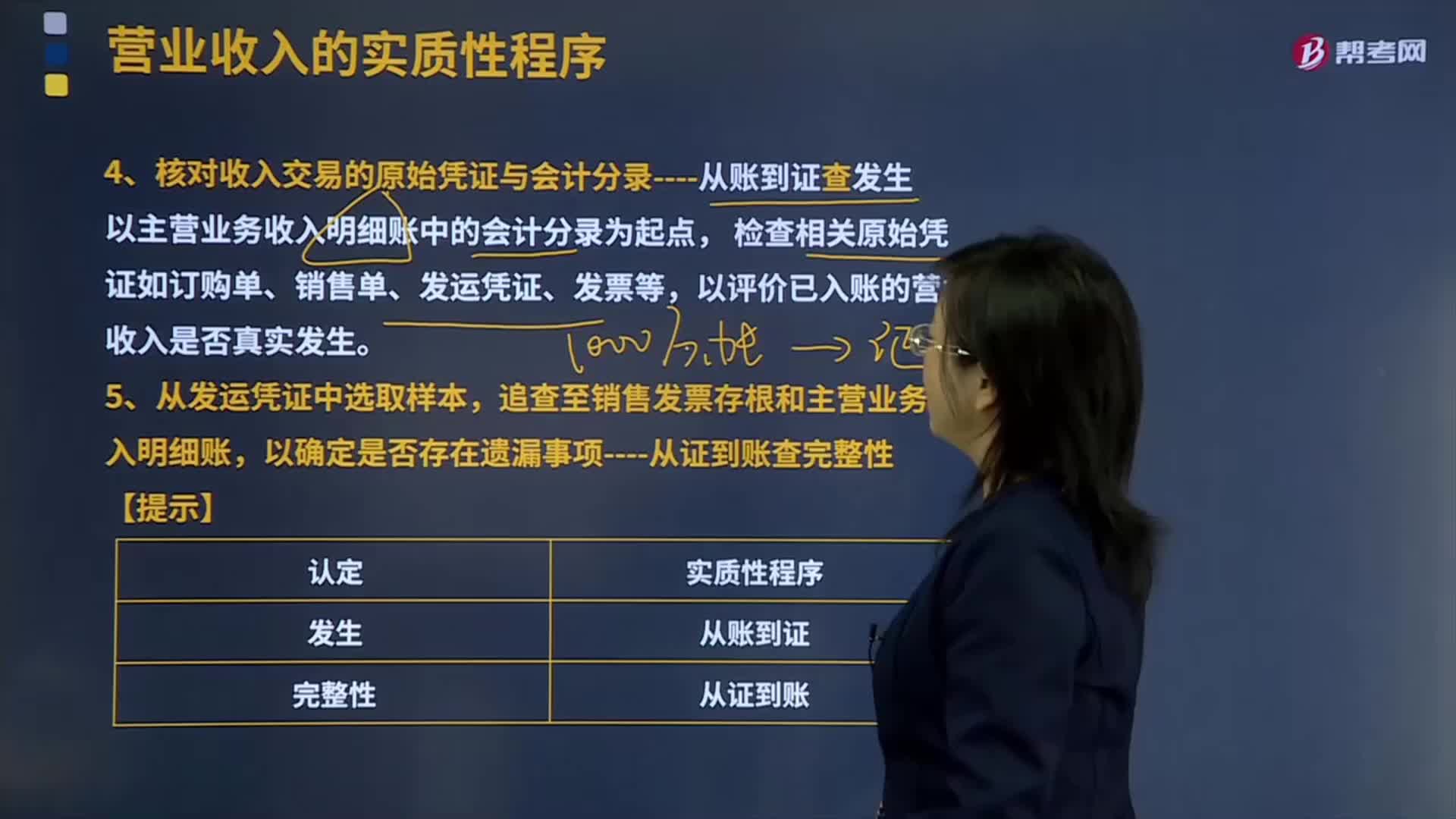

怎樣核對收入交易的原始憑證與會計分錄及從證到賬查完整性?:怎樣核對收入交易的原始憑證與會計分錄及從證到賬查完整性?原始憑證是在經濟業(yè)務發(fā)生時取得或填制的,用以記錄和證明經濟業(yè)務發(fā)生或完成情況的憑證。核對收入交易的原始憑證與會計分錄----從賬到證查發(fā)生,檢查相關原始憑證如訂購單、銷售單、發(fā)運憑證、發(fā)票等。以評價已入賬的營業(yè)收入是否真實發(fā)生,通常還要與經過批準的商品價目表進行比較核對。發(fā)票中列出的商品的規(guī)格、數(shù)量和客戶代碼等,則應與發(fā)運憑證進行比較核對。

03:34

03:34

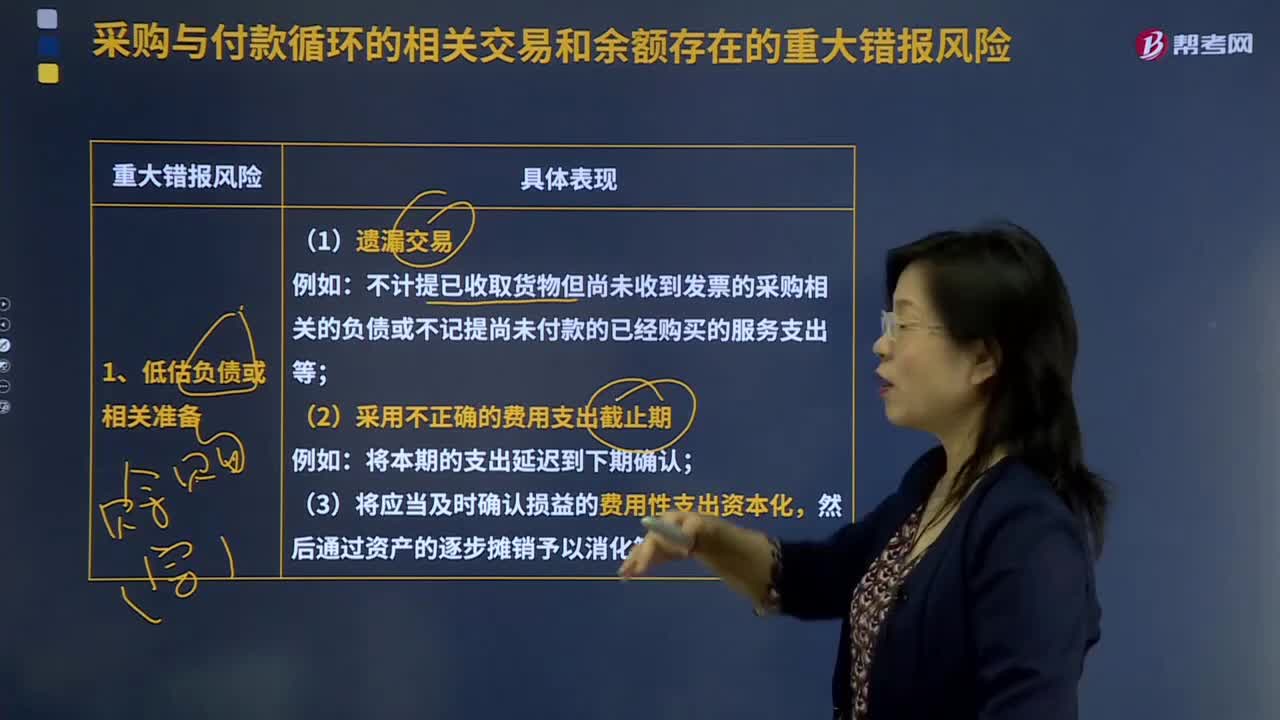

采購與付款循環(huán)的相關交易和余額存在的重大錯報風險有哪些?:采購與付款循環(huán)的相關交易和余額存在的重大錯報風險有哪些?注冊會計師可以運用檢查、詢問、觀察等程序來了解采購與付款循環(huán)的交易流程。不計提已收取貨物但尚未收到發(fā)票的采購相關的負債或不記提尚未付款的已經購買的服務支出等;(3)將應當及時確認損益的費用性支出資本化;2、管理層錯報負債費用支出的偏好和動因;(3)被審計單位管理層把私人費用計入企業(yè)費用。被審計單位以復雜的交易安排購買一定期間的多種服務。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日