下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:15

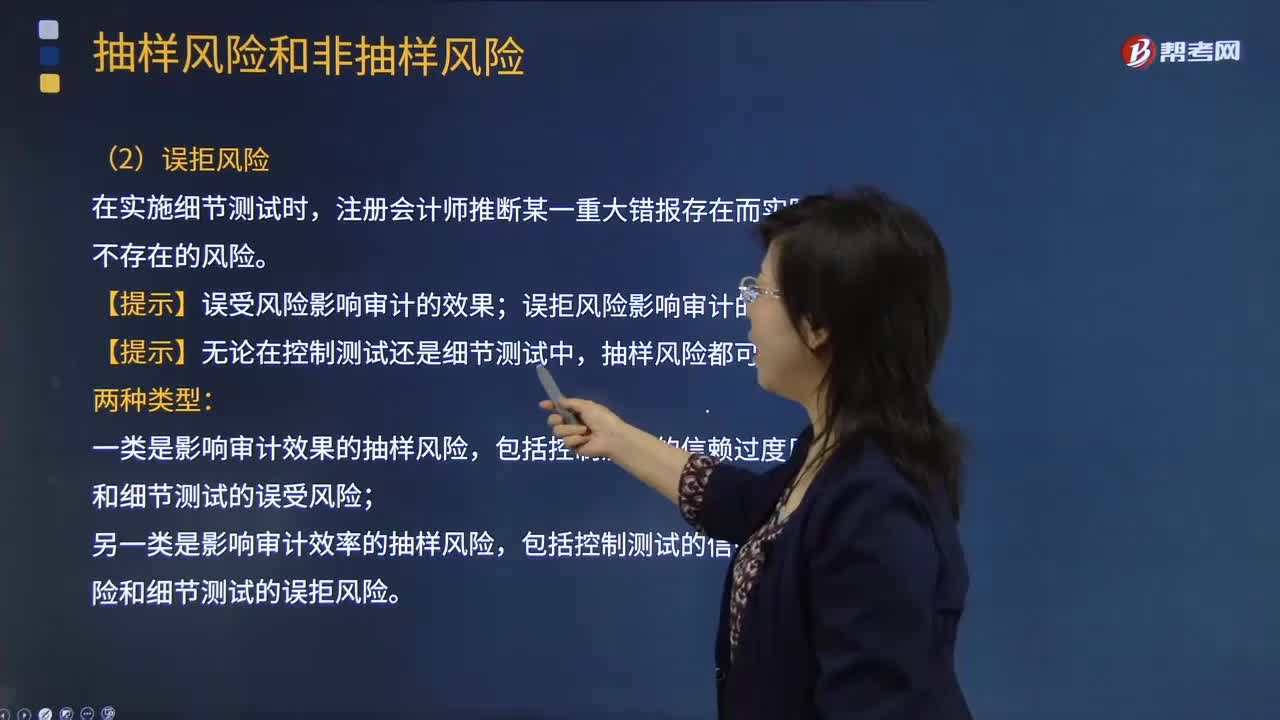

07:15審計的固有限制有哪些?:【提示】審計的固有限制源于財務報告的性質、審計程序的性質和在合理的時間內以合理的成本完成審計的需要。需要根據(jù)被審計單位的事實和情況運用適用的財務報告編制基礎的規(guī)定。注冊會計師獲取審計證據(jù)的能力受到實務和法律上的限制;1.管理層或其他人員可能有意或無意地不提供與財務報表編制相關的或注冊會計師要求的全部信息。【2011年注冊會計師考試真題】在向甲公司管理層解釋審計的固有限制時。

00:27

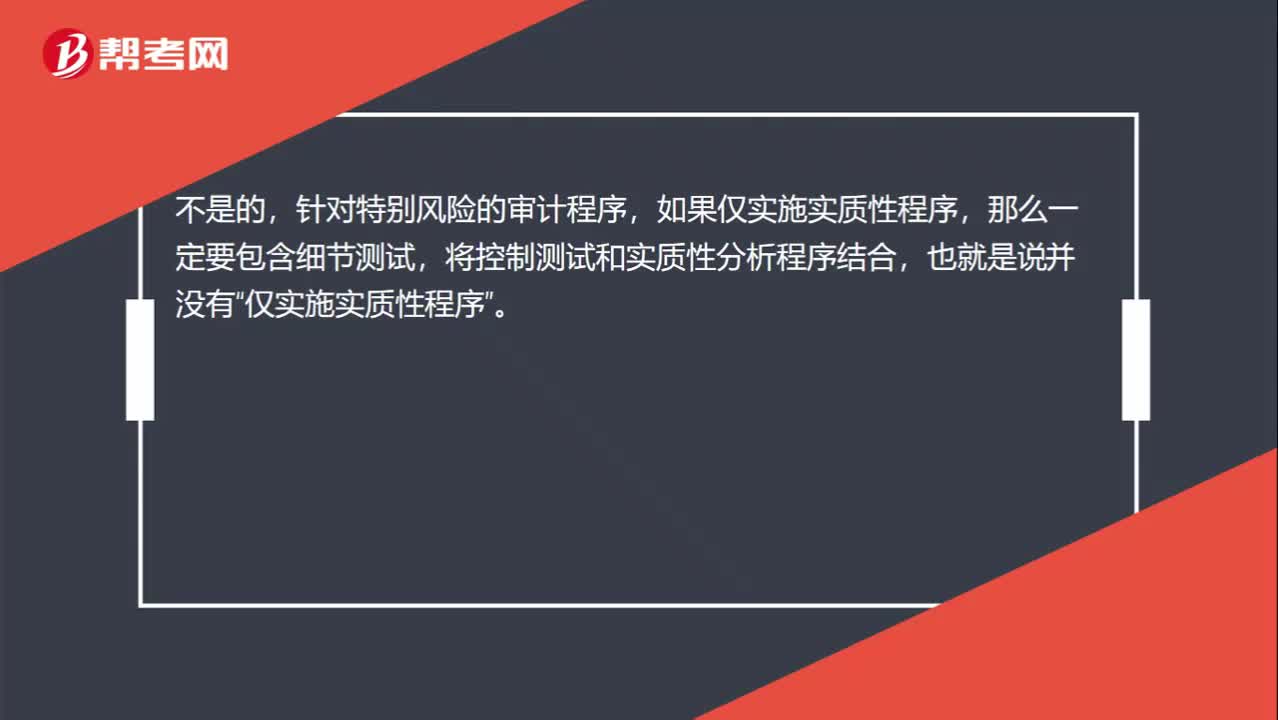

00:27針對特別風險,實質性程序中不是應該至少有細節(jié)測試嗎?:針對特別風險,實質性程序中不是應該至少有細節(jié)測試嗎?不是的,針對特別風險的審計程序,那么一定要包含細節(jié)測試,將控制測試和實質性分析程序結合,也就是說并沒有“僅實施實質性程序”

00:22

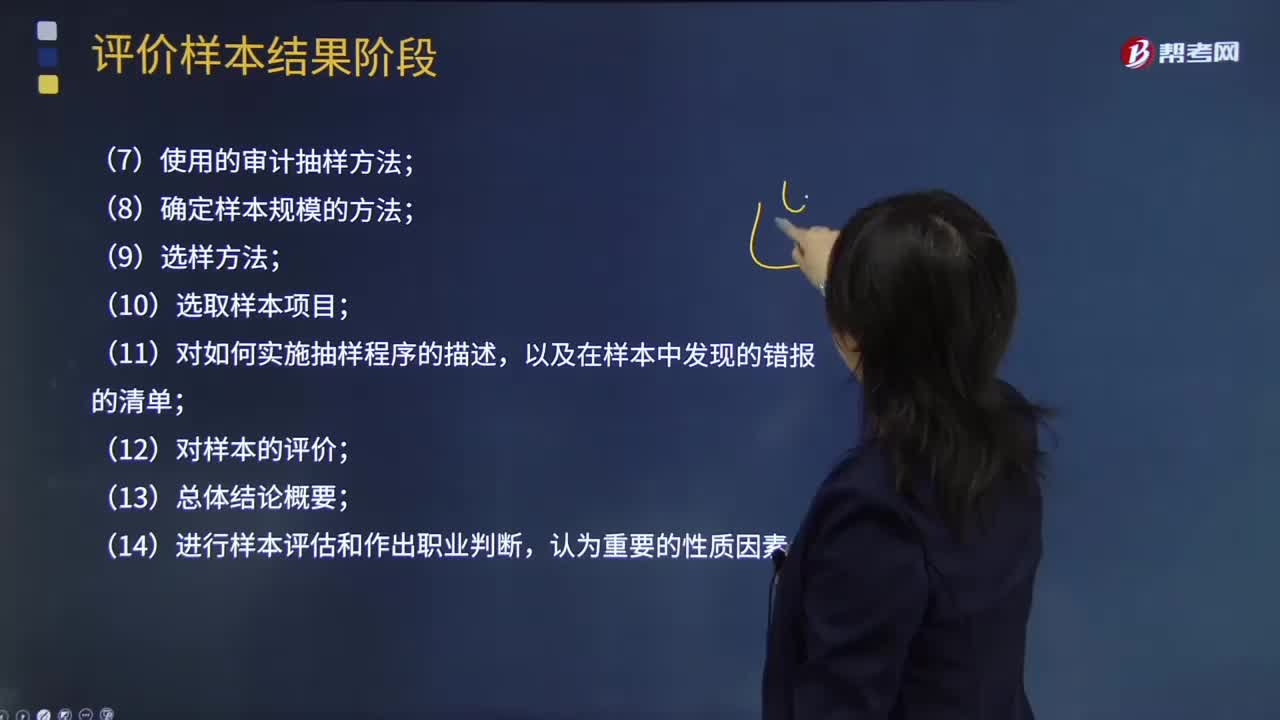

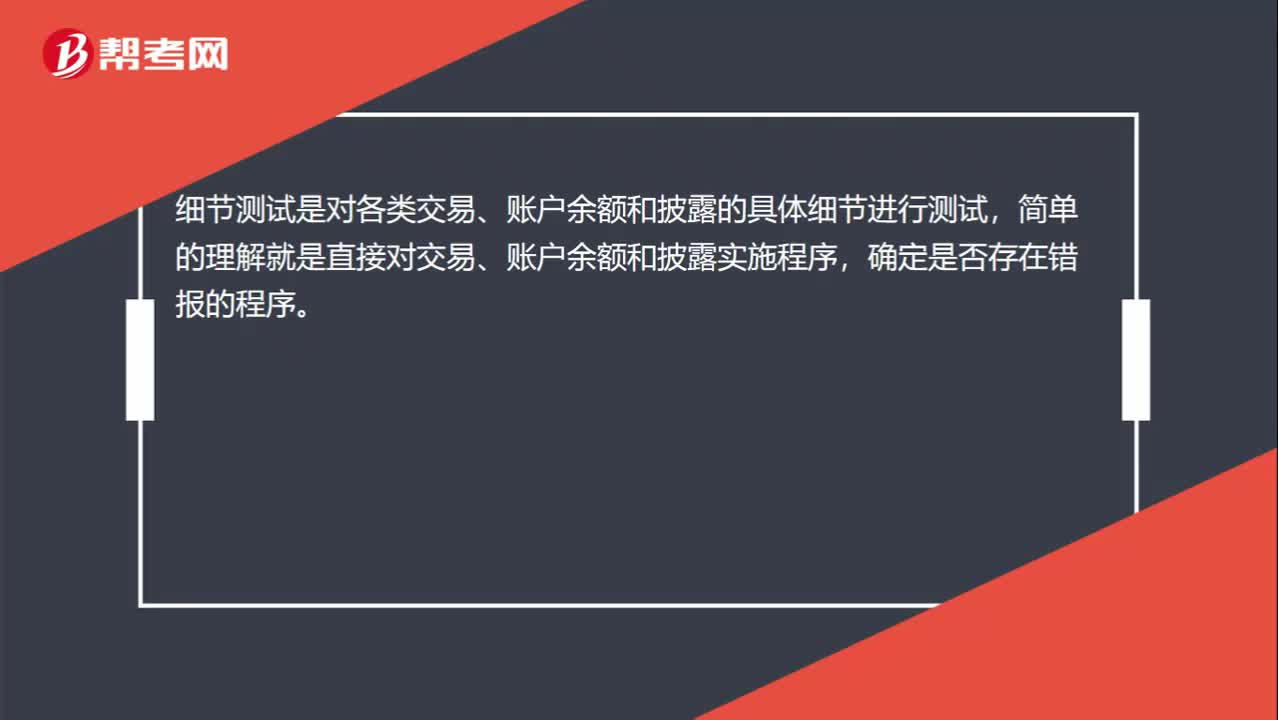

00:22什么是細節(jié)測試?:什么是細節(jié)測試?細節(jié)測試是對各類交易、賬戶余額和披露的具體細節(jié)進行測試,簡單的理解就是直接對交易、賬戶余額和披露實施程序,確定是否存在錯報的程序。

00:35

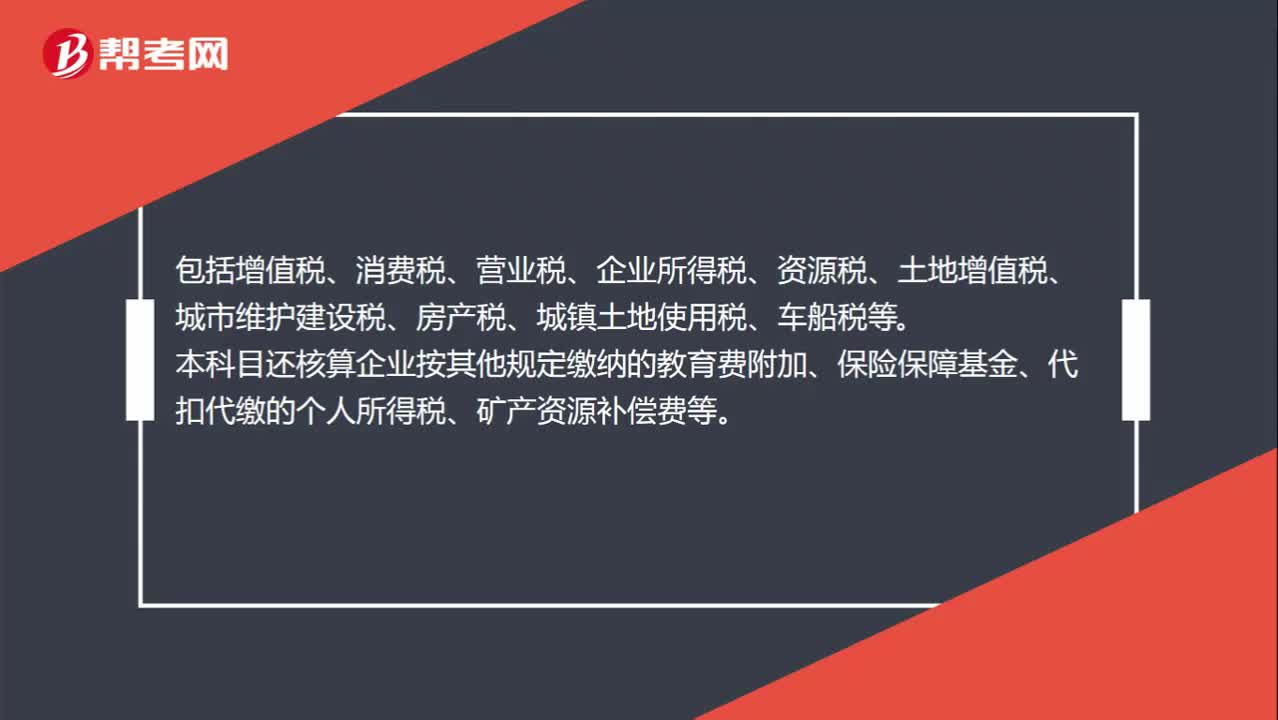

00:35應交稅費明細科目都包括哪些?:應交稅費明細科目都包括哪些?應交稅費明細科目包括增值稅、消費稅、營業(yè)稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護建設稅、房產稅、城鎮(zhèn)土地使用稅、車船稅等。本科目還核算企業(yè)按其他規(guī)定繳納的教育費附加、保險保障基金、代扣代繳的個人所得稅、礦產資源補償費等。

03:17

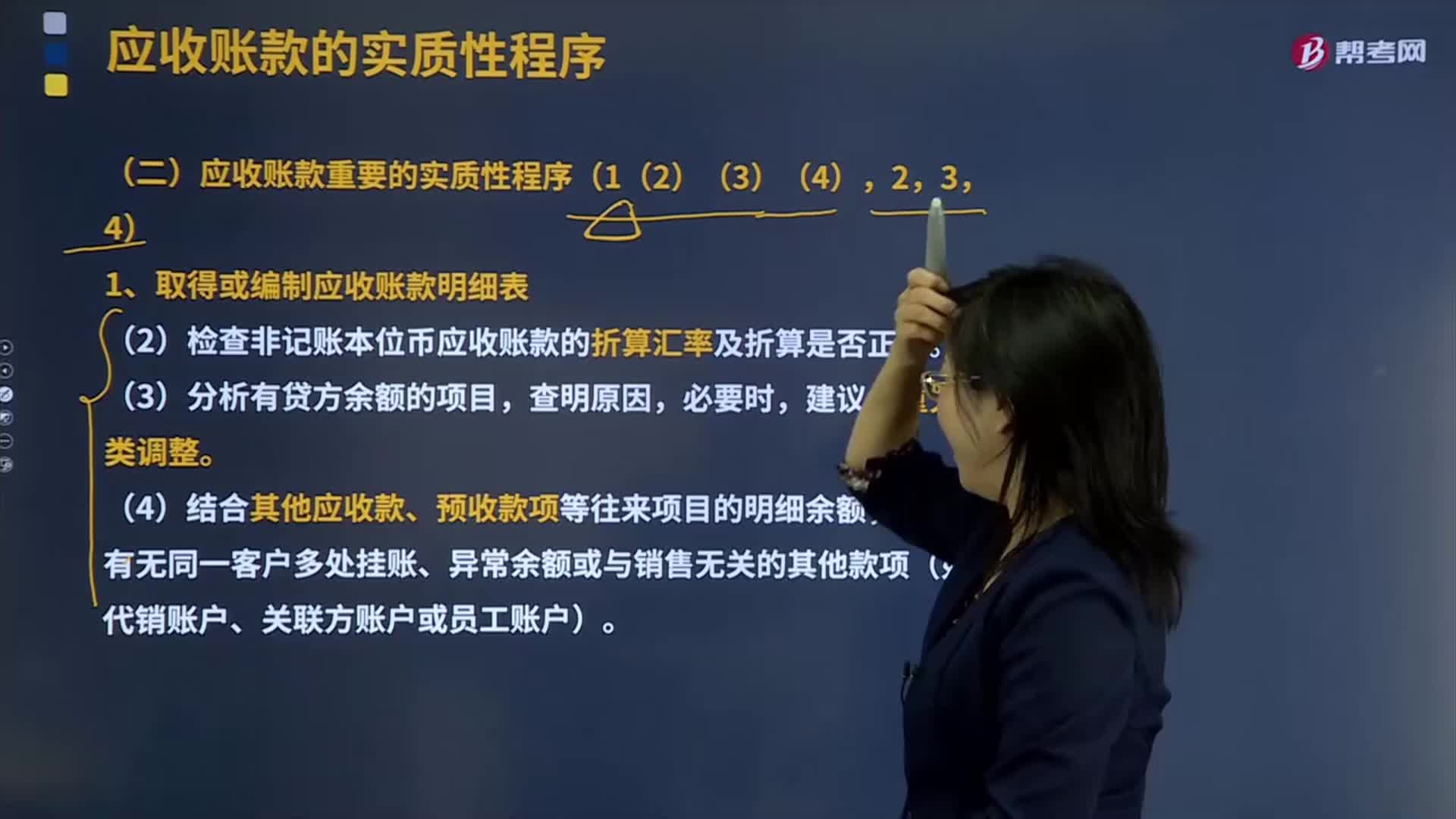

03:17取得或編制應收賬款明細表需要哪些方法?:取得或編制應收賬款明細表需要哪些方法?應收賬款Receivables應收賬款是指企業(yè)在正常的經營過程中因銷售商品、產品、提供勞務等業(yè)務,包括應由購買單位或接受勞務單位負擔的稅金、代購買方墊付的包裝費各種運雜費等。還應考慮商業(yè)折扣和現(xiàn)金折扣等因素。應收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權。應收賬款的確認與收入的確認密切相關。確認應收賬款。

01:25

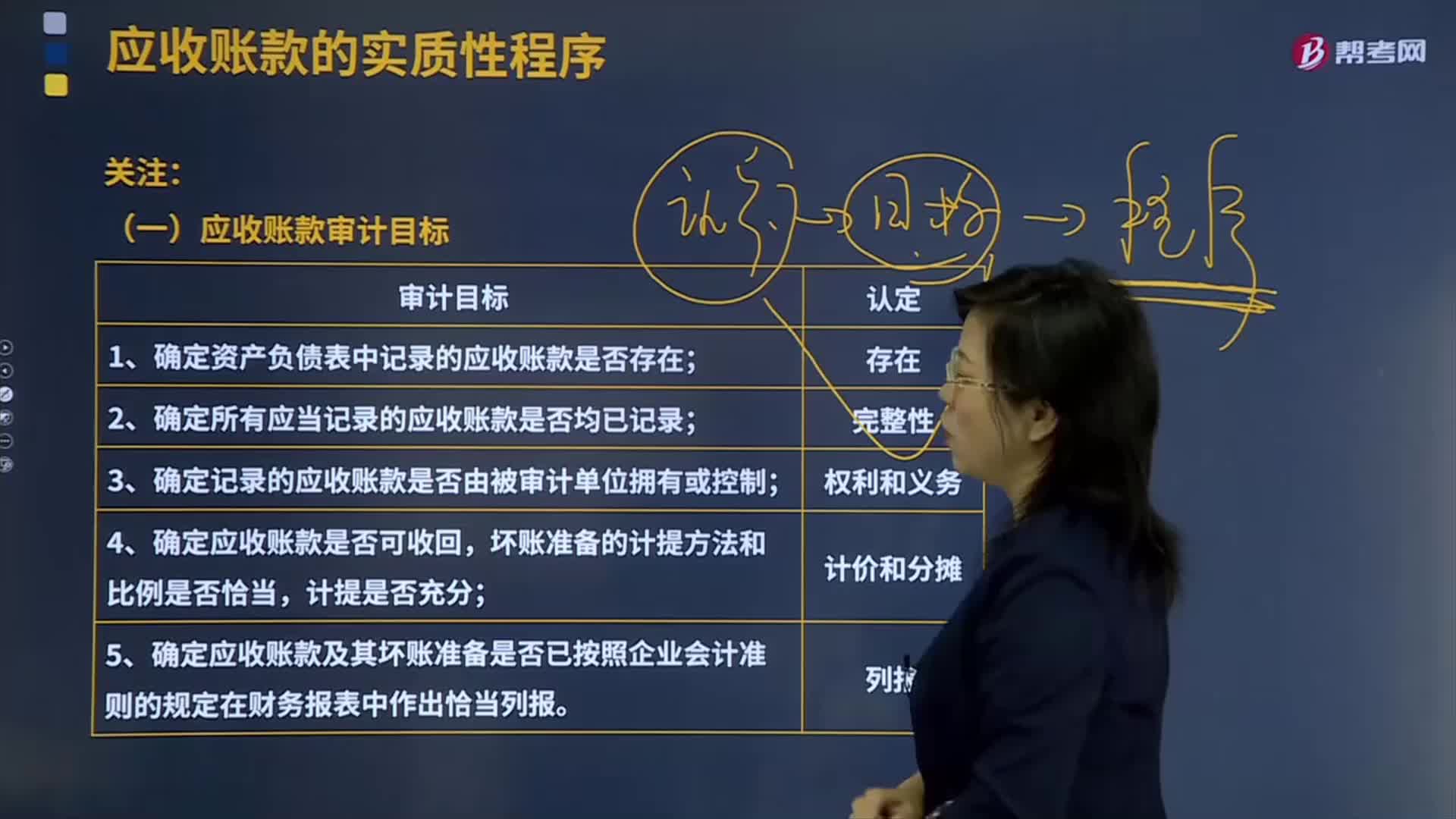

01:25應收賬款的審計目標有哪些?:應收賬款Receivables應收賬款是指企業(yè)在正常的經營過程中因銷售商品、產品、提供勞務等業(yè)務,應收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權。應收賬款的確認與收入的確認密切相關。確認應收賬款。應收賬款表示企業(yè)在銷售過程中被購買單位所占用的資金。企業(yè)應及時收回應收賬款以彌補企業(yè)在生產經營過程中的各種耗費,1.確定資產負債表中記錄的應收賬款是否存在;2.確定所有應當記錄的應收賬款是否均已記錄;

00:44

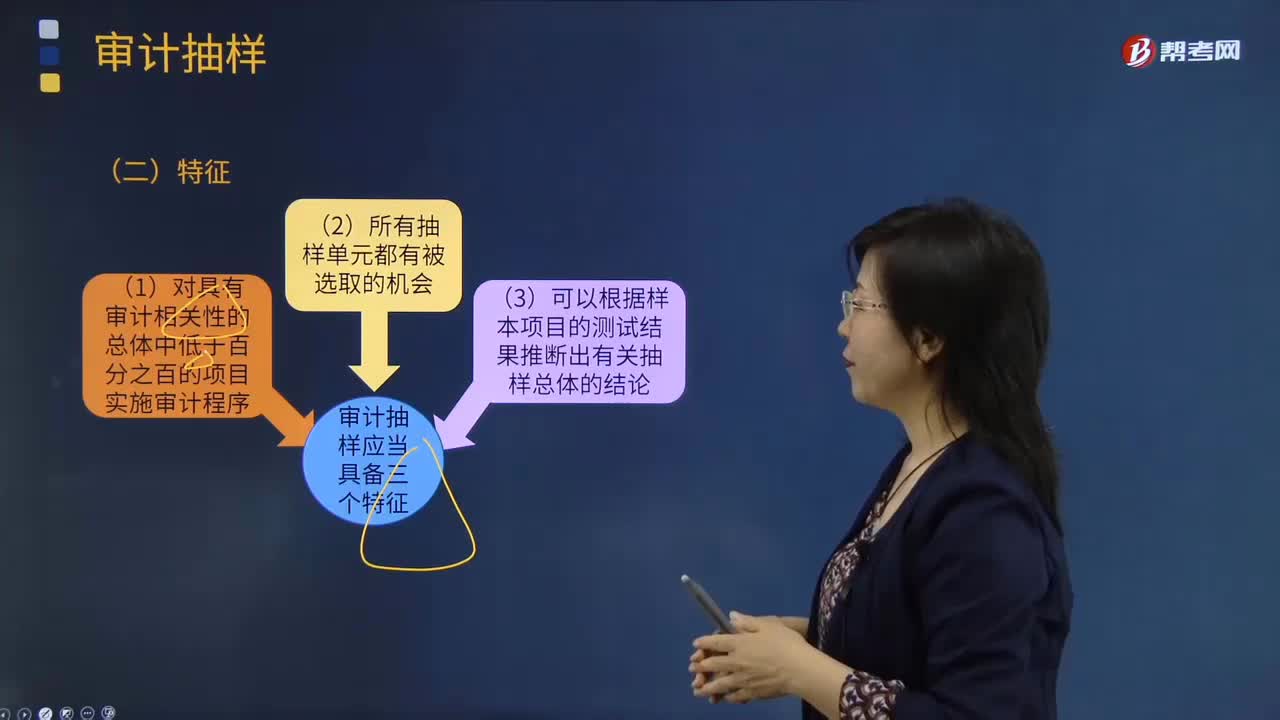

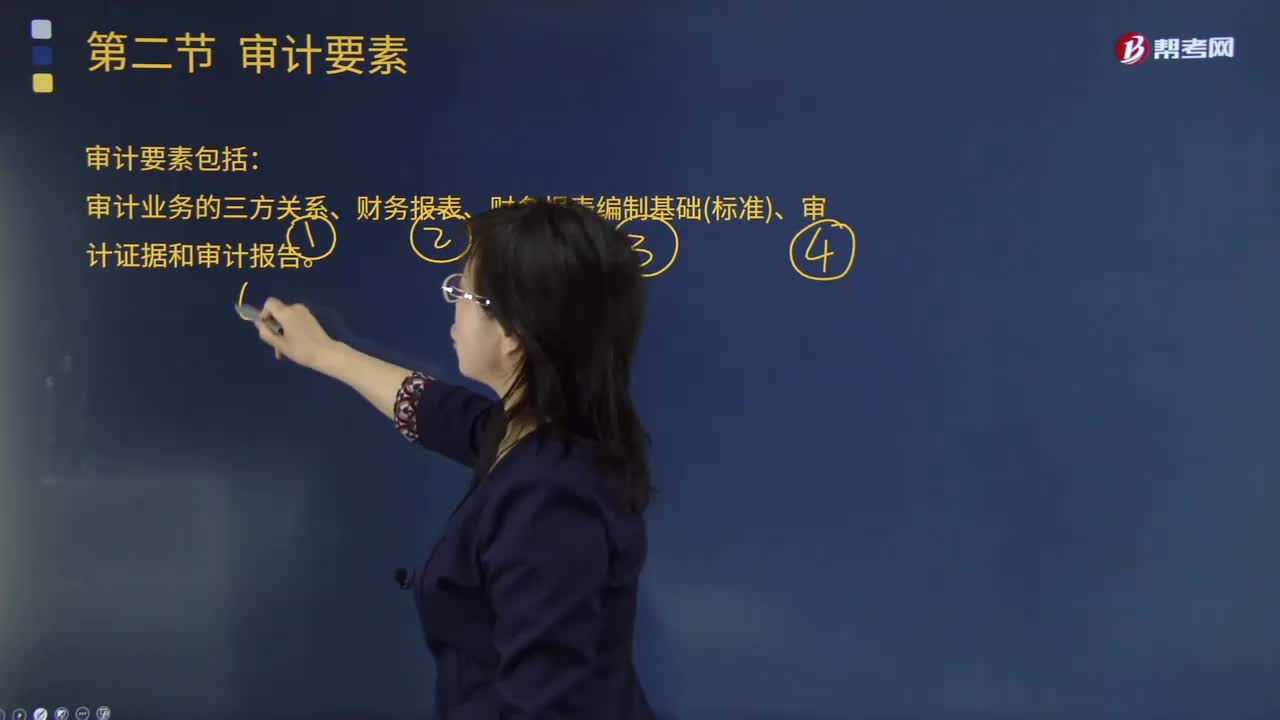

00:44審計業(yè)務的要素有哪些?:審計業(yè)務的要素有哪些?注冊會計師通過收集充分、適當?shù)淖C據(jù)來評價財務報表是否在所有重大方面符合會計準則,審計業(yè)務要素包括審計業(yè)務的三方關系人、財務報表、財務報表編制基礎、審計證據(jù)和審計報告。審計要素是指構成一項事計的必要因素。審十目標、審計結論和審計報告都包含這三個要素,審計人員在審計過程中也必須具備這三個要素:代表預選規(guī)定的審查和評價審計對象的標準。審計要素的另一種含義是。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日