下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:04

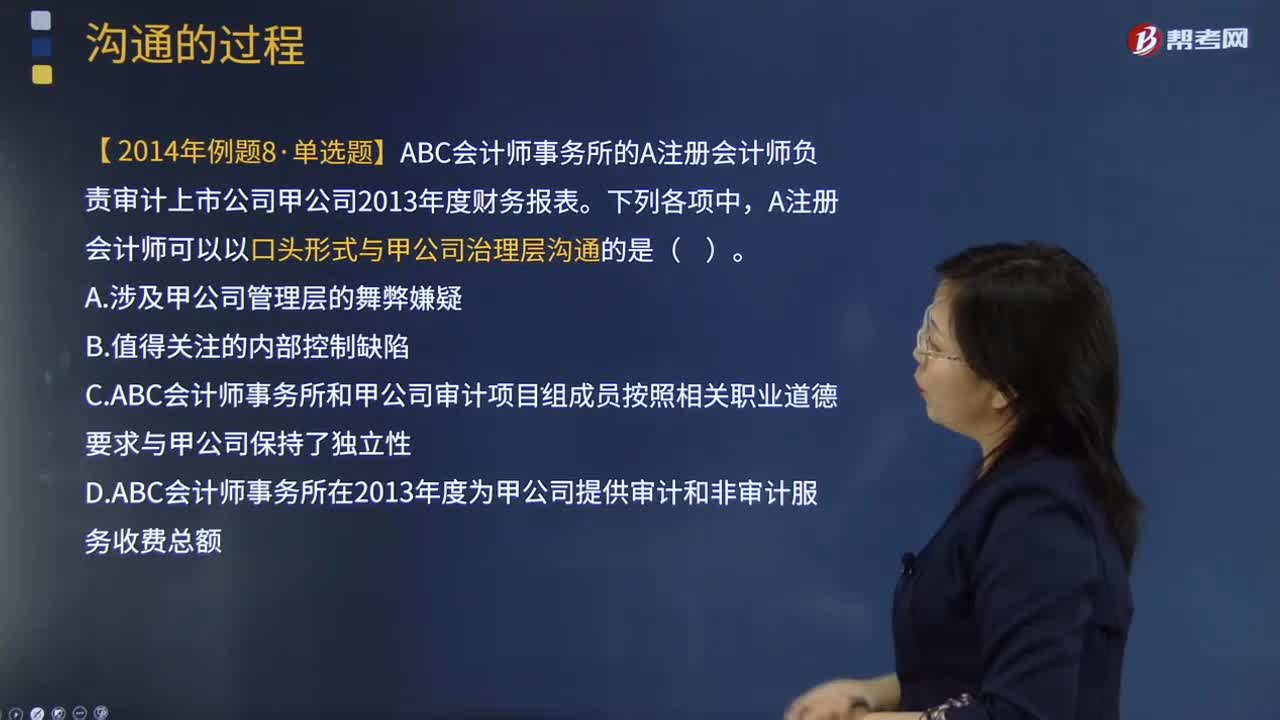

02:04注冊會計師與治理層的溝通的形式有什么?:【提示】書面溝通不必包括審計過程中的所有事項。【例題·單選題】ABC會計師事務(wù)所的A注冊會計師負責審計上市公司甲公司2013年度財務(wù)報表。A注冊會計師可以以口頭形式與甲公司治理層溝通的是( )。C.ABC會計師事務(wù)所和甲公司審計項目組成員按照相關(guān)職業(yè)道德要求與甲公司保持了獨立性,D.ABC會計師事務(wù)所在2013年度為甲公司提供審計和非審計服務(wù)收費總額;

00:39

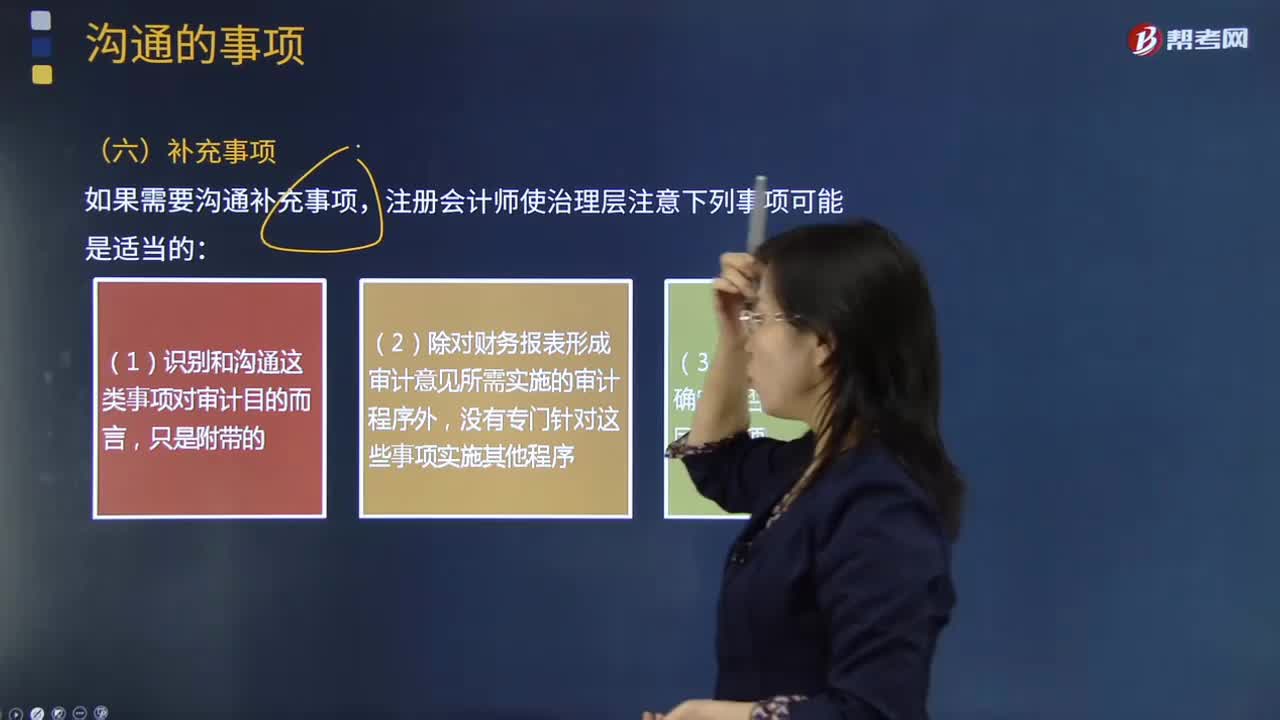

00:39什么是注冊會計師與治理層的溝通補充事項?:什么是注冊會計師與治理層的溝通補充事項?在確定是否與治理層溝通補充事項時,注冊會計師使治理層注意下列事項可能是適當?shù)模海?)沒有實施程序來確定是否還存在其他的同類事項。【例題·多選題】下列有關(guān)注冊會計師與治理層溝通的補充事項的說法中,A.補充事項可能包括與治理層結(jié)構(gòu)或過程有關(guān)的重大問題,B.在確定是否與治理層溝通補充事項時,注冊會計師可能就其注意到的某類事項與適當層級的管理層進行討論。

02:35

02:35注冊會計師的溝通獨立性有哪些內(nèi)容?:注冊會計師的溝通獨立性有哪些內(nèi)容?注冊會計師的溝通獨立性內(nèi)容有對獨立性的不利影響、會計師事務(wù)所內(nèi)部自身的防范措施、被審計單位采取的防范措施、法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施。1.就審計項目組成員、會計師事務(wù)所其他相關(guān)人員以及會計師事務(wù)所和網(wǎng)絡(luò)事務(wù)所按照相關(guān)職業(yè)道德要求保持了獨立性作出聲明;注冊會計師認為會計師事務(wù)所、網(wǎng)絡(luò)事務(wù)所與被審計單位之間存在的可能影響?yīng)毩⑿缘乃嘘P(guān)系和其他事項。

02:17

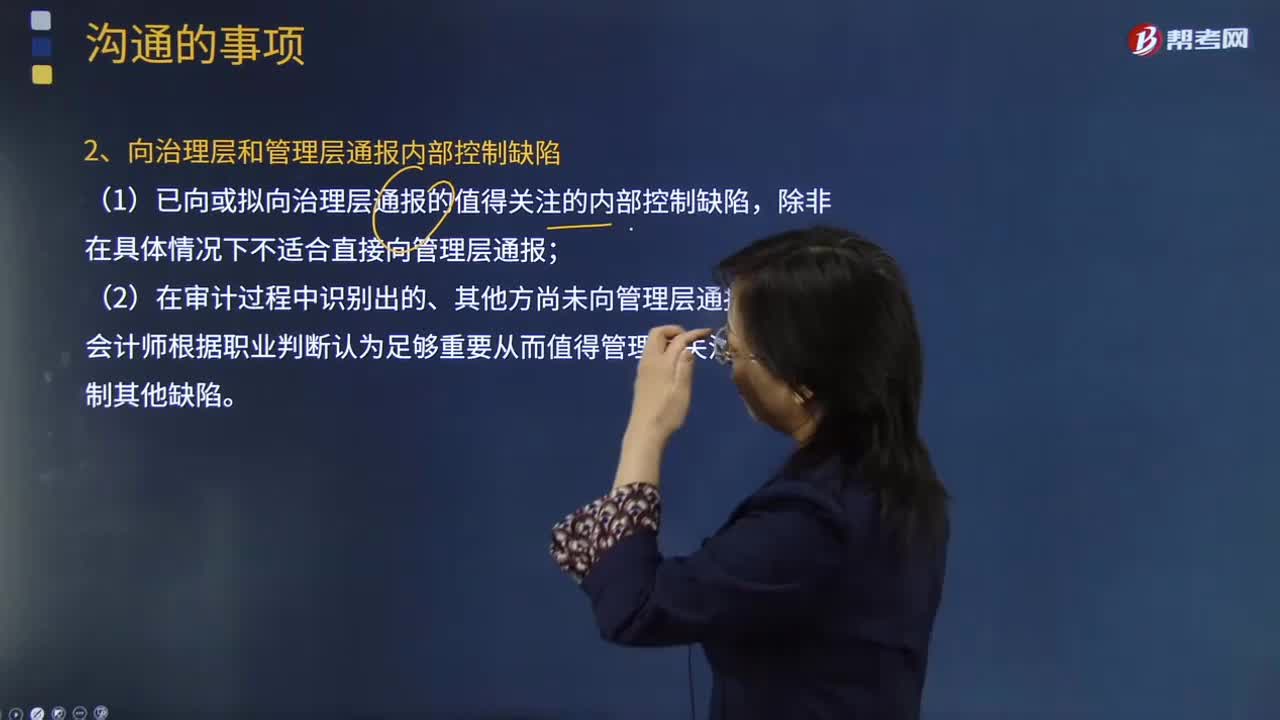

02:17注冊會計師與治理層的溝通中值得關(guān)注的內(nèi)部控制缺陷是什么?:注冊會計師與治理層的溝通中值得關(guān)注的內(nèi)部控制缺陷是什么?注冊會計師與治理層的溝通中值得關(guān)注的內(nèi)部控制缺陷是某項控制的設(shè)計、執(zhí)行或運行不能及時防治或發(fā)現(xiàn)并糾正財務(wù)報表錯報等。(1)某項控制的設(shè)計、執(zhí)行或運行不能及時防治或發(fā)現(xiàn)并糾正財務(wù)報表錯報。(2)在審計過程中識別出的、其他方尚未向管理層通報而注冊會計師根據(jù)職業(yè)判斷認為足夠重要從而值得管理層關(guān)注的內(nèi)部控制其他缺陷。

05:16

05:16注冊會計師與治理層的溝通審計中發(fā)現(xiàn)的重大問題包括什么?:注冊會計師與治理層的溝通審計中發(fā)現(xiàn)的重大問題包括注冊會計師對被審計單位會計實務(wù)重大方面的質(zhì)量的看法(2017年教材新增)、審計工作中遇到的重大困難、已與管理層討論或需要書面溝通的審計中出現(xiàn)的重大事項,除非治理層全部成員參與管理被審計單位、影響審計報告形式和內(nèi)容的情形、審計中出現(xiàn)的.根據(jù)職業(yè)判斷認為對監(jiān)督財務(wù)報告過程重大的其他事項。

02:07

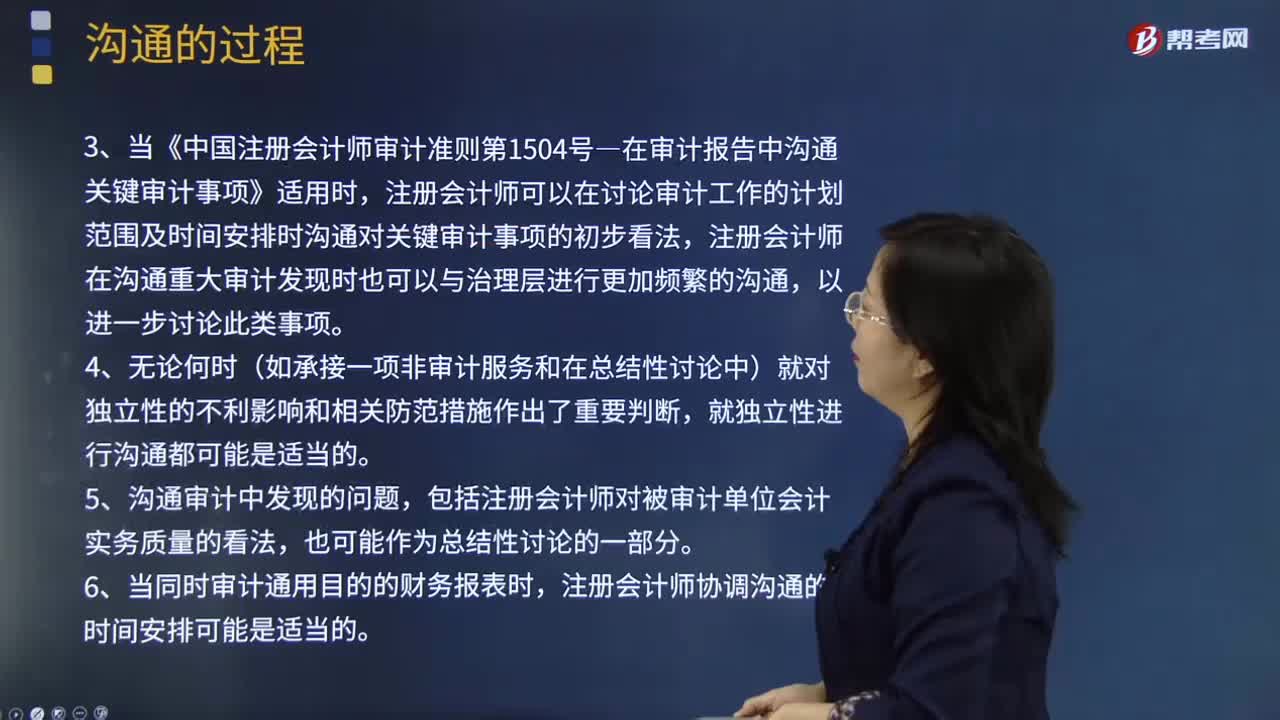

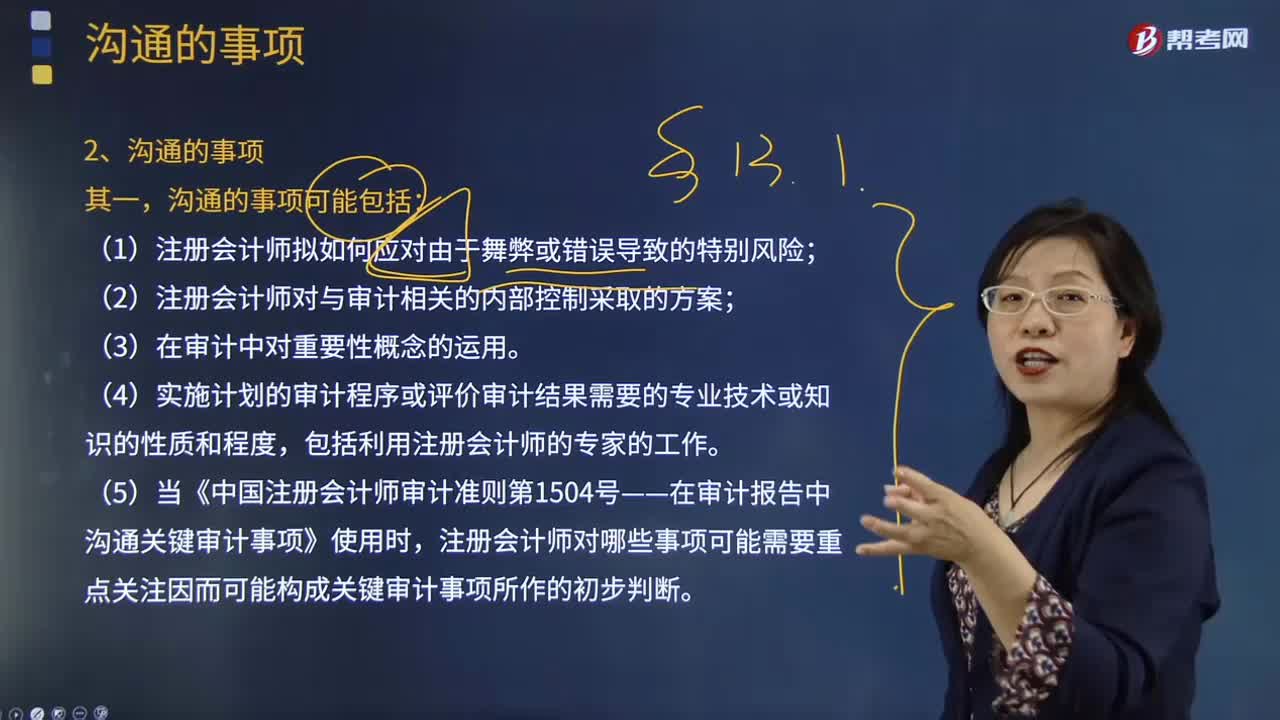

02:07注冊會計師與治理層的溝通要注意哪些溝通的事項?:溝通的事項可能包括注冊會計師擬如何應(yīng)對由于舞弊或錯誤導(dǎo)致的特別風險;注冊會計師對與審計相關(guān)的內(nèi)部控制采取的方案;實施計劃的審計程序或評價審計結(jié)果需要的專業(yè)技術(shù)或知識的性質(zhì)和程度,當《中國注冊會計師審計準則第1504號——在審計報告中溝通關(guān)鍵審計事項》使用時,注冊會計師對哪些事項可能需要重點關(guān)注因而可能構(gòu)成關(guān)鍵審計事項所作的初步判斷。溝通的作用是為了幫助治理層更好地了解注冊會計師工作的結(jié)果。

01:43

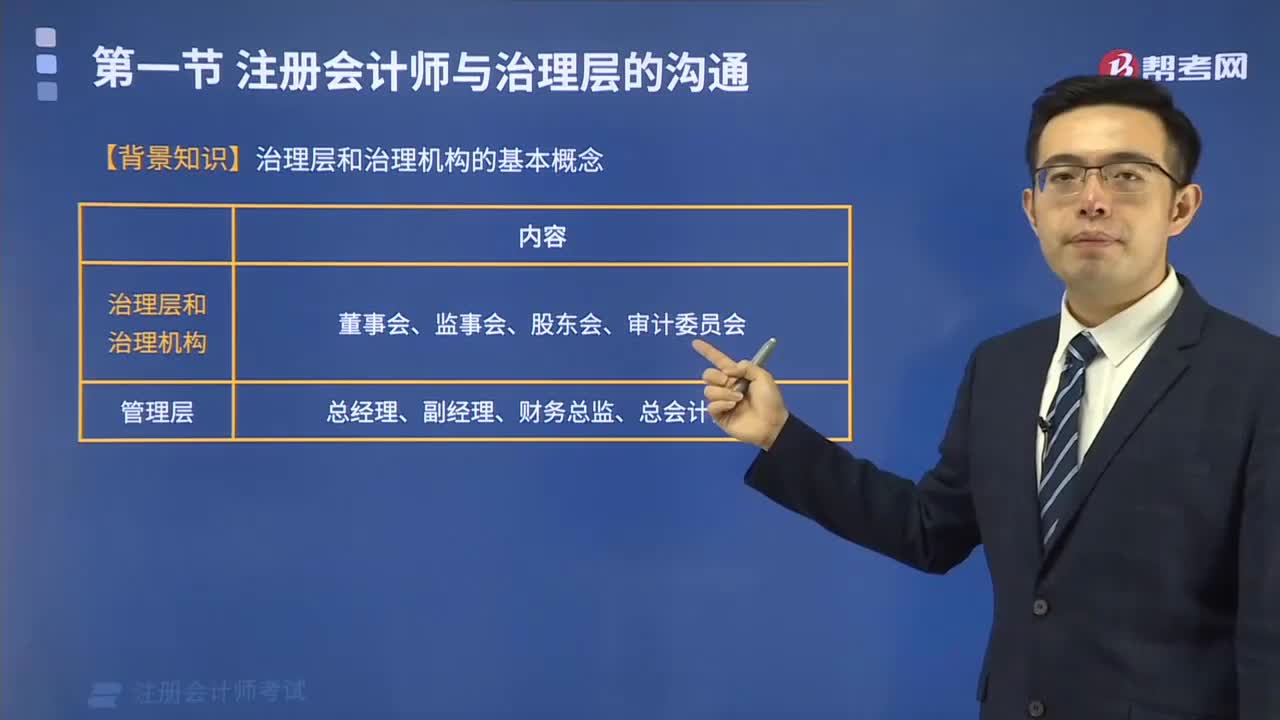

01:43什么是注冊會計師與治理層溝通目的?:注冊會計師與治理層溝通目的就審計范圍和時間以及注冊會計師、治理層、管理層各方在財務(wù)報表審計和溝通中的責任,共享有助于注冊會計師獲取審計證據(jù)和治理層履行責任的其他信息。A.就審計范圍和時間以及注冊會計師、治理層和管理層各方在財務(wù)報表審計和溝通中的責任,C.共享有助于注冊會計師獲取審計證據(jù)和治理層履行責任的其他信息:審計準則規(guī)定了注冊會計師與治理層溝通的要求。

01:02

01:02注冊會計師和治理層有效的雙向溝通的優(yōu)點是什么?:注冊會計師和治理層有效的雙向溝通的優(yōu)點是什么?注冊會計師和治理層了解與審計相關(guān)的背景事項,【例題·單選題】如果注冊會計師與治理層之間的雙向溝通不充分,B.就采取不同措施的后果征詢法律意見,C.與被審計單位外部的在治理結(jié)構(gòu)中擁有更高權(quán)力的組織或人員進行溝通:D.在法律法規(guī)允許的情況下解除業(yè)務(wù)約定,【解析】如果注冊會計師與治理層之間的雙向溝通不充分;(2)就采取不同措施的后果征詢法律意見(選項B)

02:37

02:37前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?前任注冊會計師和后任注冊會計師之間的溝通:但被現(xiàn)任注冊會計師接替的其他會計師事務(wù)所的注冊會計師。(1)已對最近一期財務(wù)報表發(fā)表了審計意見的某會計師事務(wù)所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務(wù)所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務(wù)報表審計業(yè)務(wù)的注冊會計師。

00:34

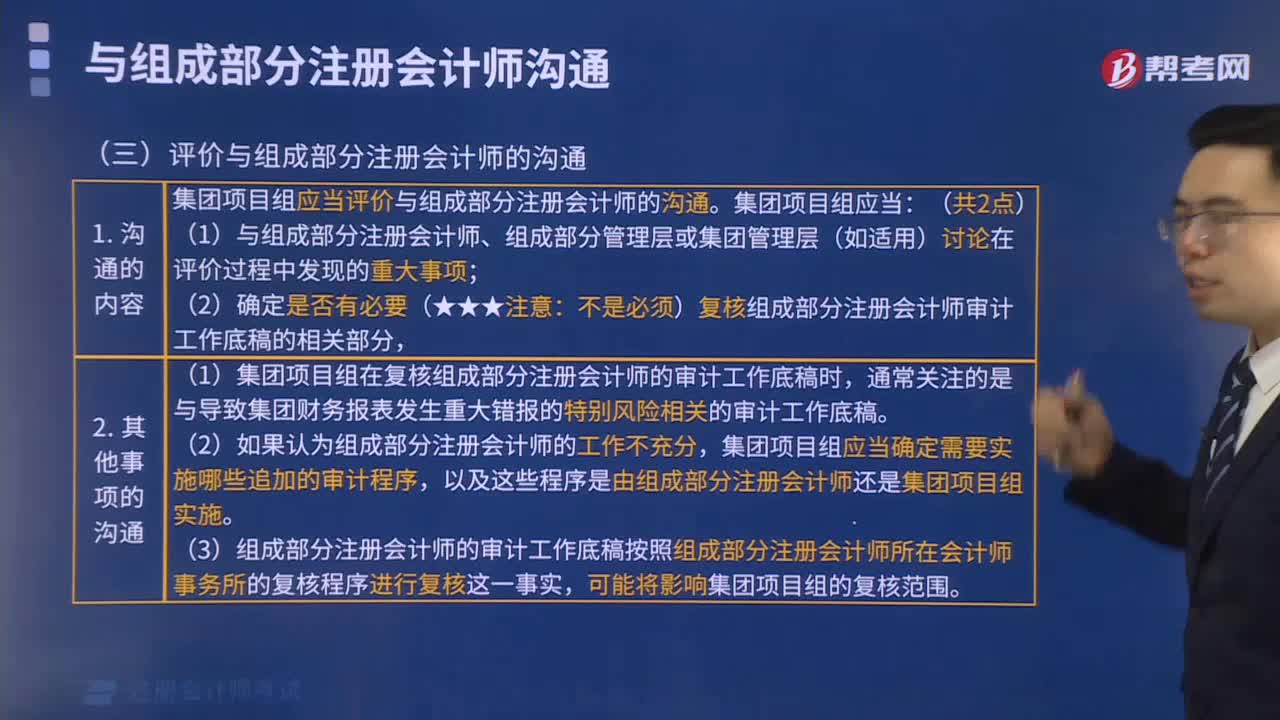

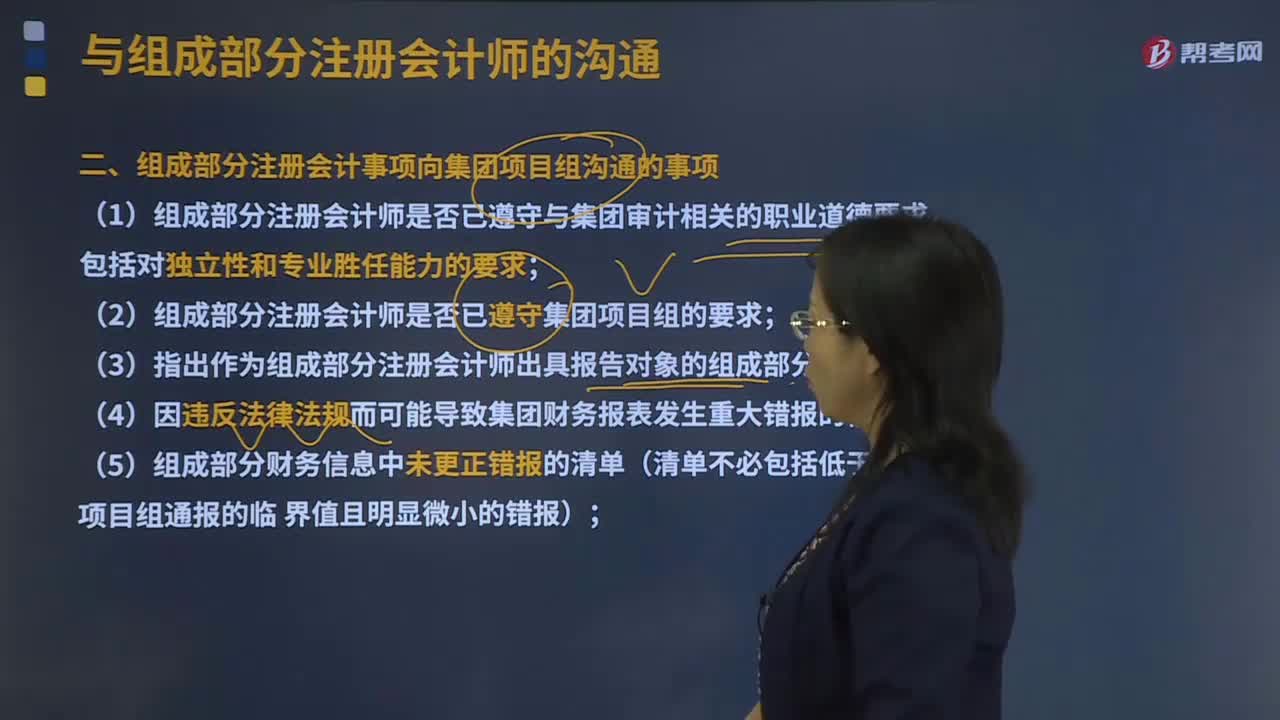

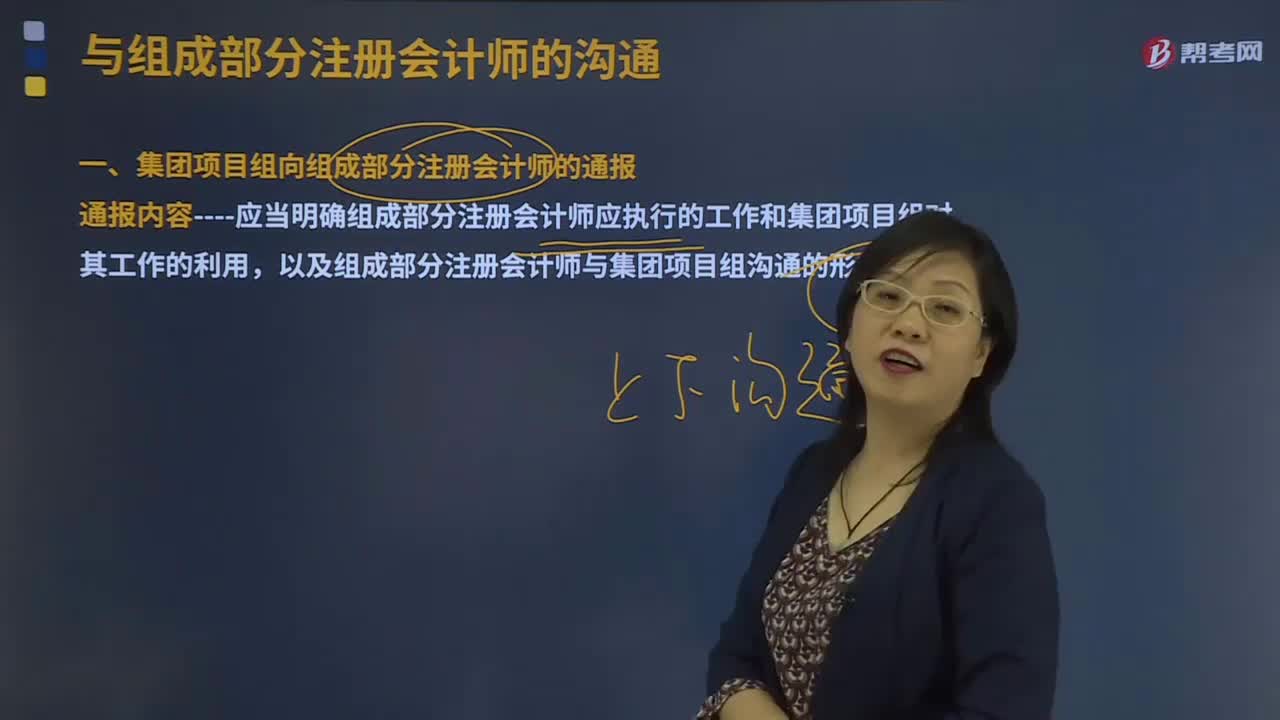

00:34組成部分注冊會計師應(yīng)如何理解?:組成部分注冊會計師應(yīng)如何理解?基于集團審計目的,對組成部分財務(wù)信息執(zhí)行相關(guān)工作的注冊會計師就屬于組成部分注冊會計師,組成部分注冊會計師可以是組成部分自己聘請的,也可以是集團項目組中單獨派遣專門審計組成部分財務(wù)報表的人員。

03:57

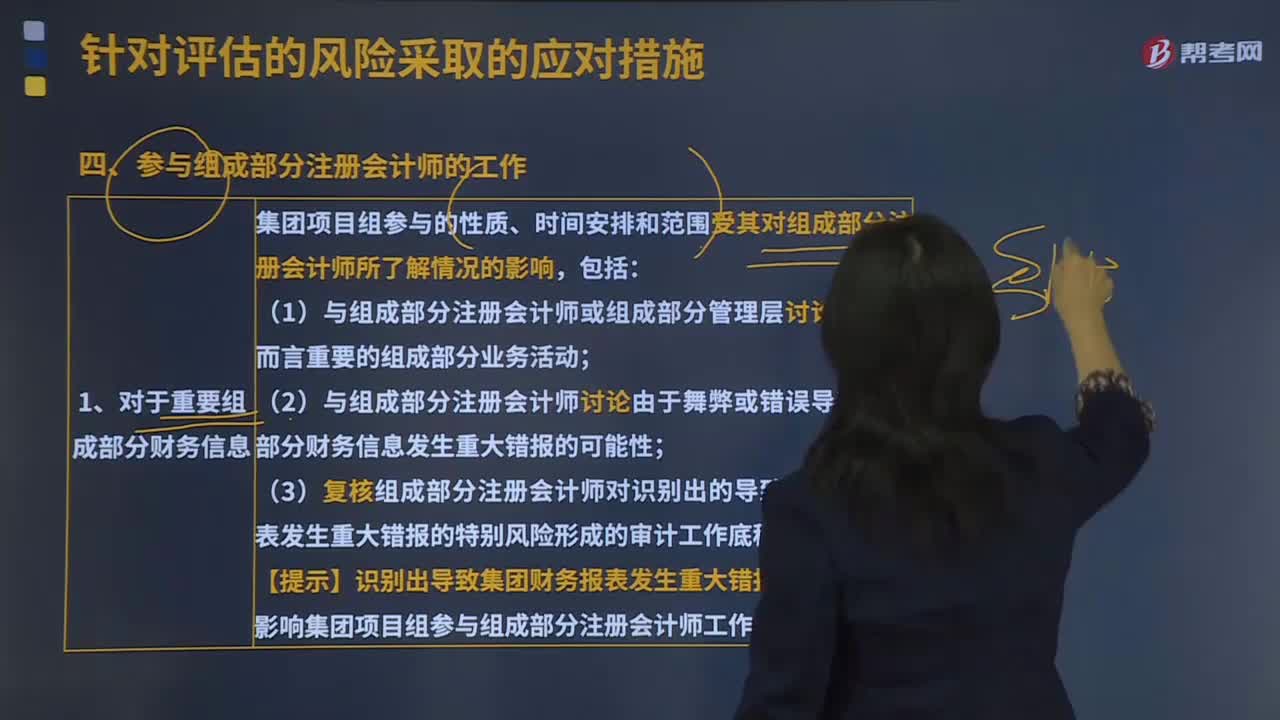

03:57注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?:注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?決定是否向各組成部分單獨致送審計業(yè)務(wù)約定書;(1)組成部分注冊會計師的委托人;【2015年注冊會計師考試真題】下列有關(guān)審計業(yè)務(wù)約定書的說法中。A.審計業(yè)務(wù)約定書應(yīng)當包括注冊會計師的責任和管理層的責任,注冊會計師可能不需要每期都向被審計單位致送新的審計業(yè)務(wù)約定書:D.注冊會計師應(yīng)當在簽訂審計業(yè)務(wù)約定書之前確定審計的前提條件是否存在;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日