下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31政府會計制度差異項(xiàng)怎么錄?:政府會計制度差異項(xiàng)怎么錄?政府會計制度工資分錄中的差異項(xiàng),一般是設(shè)立一個往來賬戶進(jìn)行核算。政府會計制度是對政府財政收支的數(shù)目、性質(zhì)、用途、關(guān)系和過程進(jìn)行全面而準(zhǔn)確地記錄與整理的程序和方法,它是預(yù)算執(zhí)行情況的客觀而直觀的反映。

00:30

00:30差異財務(wù)報告是什么?:差異財務(wù)報告是什么?所謂差別財務(wù)報告,是指財務(wù)報告的提供者,根據(jù)不同的財務(wù)報告使用者的不同要求,有選擇有重點(diǎn)地對外披露某些使用者或使用者團(tuán)體所需要的信息,使財務(wù)報告能分別滿足不同使用者的需要,借以提高財務(wù)報告的相關(guān)性和有用性。

00:46

00:46制造費(fèi)用屬于什么賬戶?:制造費(fèi)用屬于什么賬戶?制造費(fèi)用屬于成本費(fèi)用類賬戶,借方登記歸集發(fā)生的制造費(fèi)用,貸方反映制造費(fèi)用的分配,月末無余額。制造費(fèi)用是指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接費(fèi)用,包括企業(yè)生產(chǎn)部門(如生產(chǎn)車間)發(fā)生的水電費(fèi)、固定資產(chǎn)折舊、無形資產(chǎn)攤銷、管理人員的職工薪酬、勞動保護(hù)費(fèi)、國家規(guī)定的有關(guān)環(huán)保費(fèi)用、季節(jié)性和修理期間的停工損失等。

01:04

01:04制造費(fèi)用和管理費(fèi)用的區(qū)別是什么?:制造費(fèi)用和管理費(fèi)用的區(qū)別:制造費(fèi)用屬于生產(chǎn)性費(fèi)用,管理費(fèi)用屬于期間費(fèi)用,不需要轉(zhuǎn)入生產(chǎn)成本,而是計入當(dāng)期損益。制造費(fèi)用指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接費(fèi)用,包括企業(yè)生產(chǎn)部門發(fā)生的水電費(fèi)、固定資產(chǎn)折舊、無形資產(chǎn)攤銷、管理人員的職工薪酬、勞動保護(hù)費(fèi)、國家規(guī)定的有關(guān)環(huán)保費(fèi)用、季節(jié)性和修理期間的停工損失等。管理費(fèi)用是指企業(yè)行政管理部門為組織和管理生產(chǎn)經(jīng)營活動而發(fā)生的各種費(fèi)用。

00:46

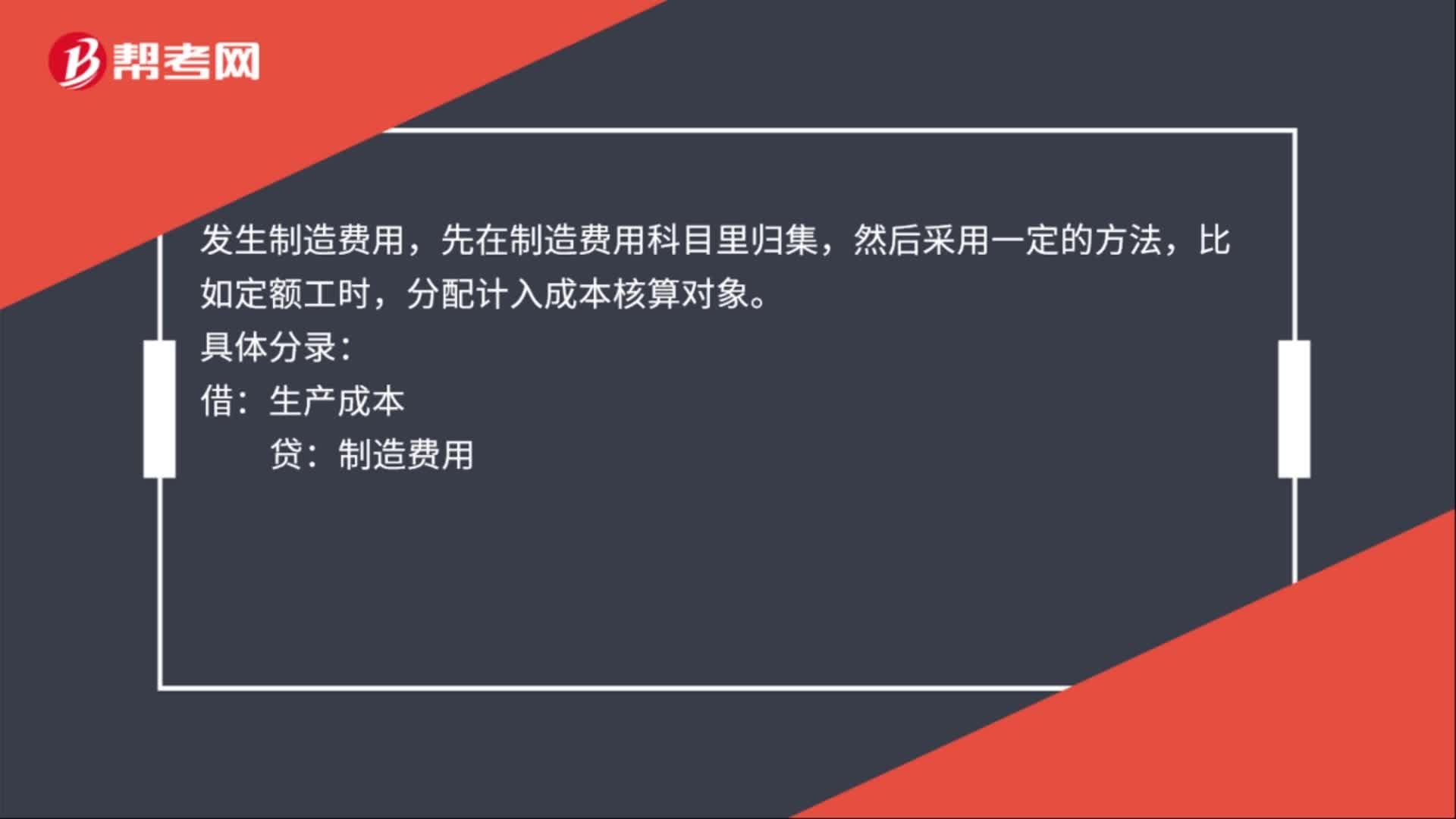

00:46制造費(fèi)用結(jié)轉(zhuǎn)生產(chǎn)成本的會計分錄是什么?:制造費(fèi)用結(jié)轉(zhuǎn)生產(chǎn)成本的會計分錄:發(fā)生車間管理人員工資:應(yīng)付職工薪酬,發(fā)生制造費(fèi)用,先在制造費(fèi)用科目里歸集,然后采用一定的方法。比如定額工時:分配計入成本核算對象:具體分錄:生產(chǎn)成本:制造費(fèi)用產(chǎn)品完工入庫借庫存商品貸生產(chǎn)成本

00:59

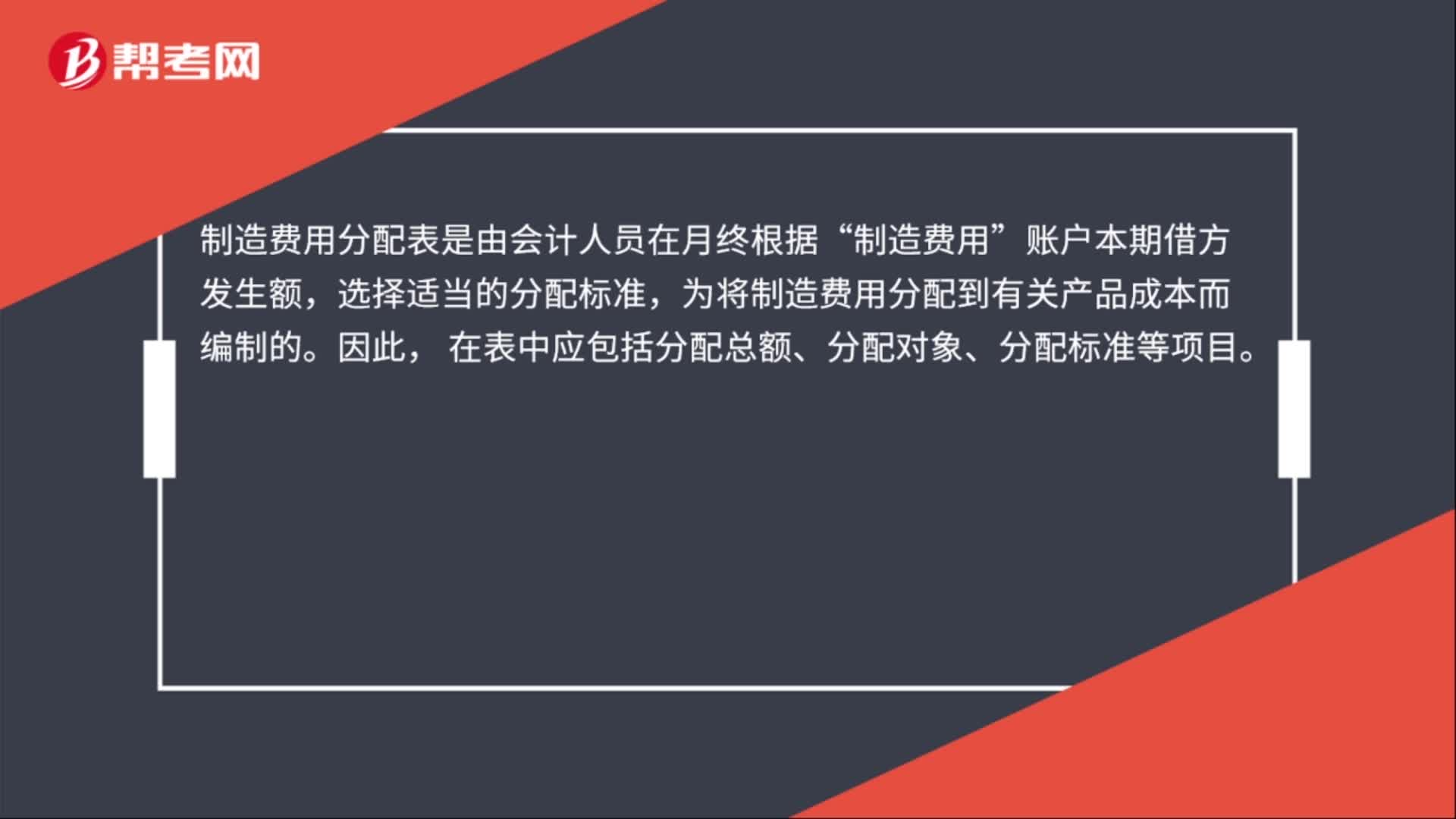

00:59制造費(fèi)用分配表屬于什么憑證?:制造費(fèi)用分配表屬于什么憑證?制造費(fèi)用分配表屬于原始憑證,制造費(fèi)用分配表是用來記錄多種受益產(chǎn)品之間分配制造費(fèi)用的分配標(biāo)準(zhǔn)、分配率及分配金額的原始憑證。制造費(fèi)用分配表中除包括原始憑證的一般內(nèi)容外,還包括分配標(biāo)準(zhǔn)、分配率及分配金額。制造費(fèi)用分配表是由會計人員在月終根據(jù)“制造費(fèi)用”賬戶本期借方發(fā)生額,選擇適當(dāng)?shù)姆峙錁?biāo)準(zhǔn),為將制造費(fèi)用分配到有關(guān)產(chǎn)品成本而編制的。因此。

01:11

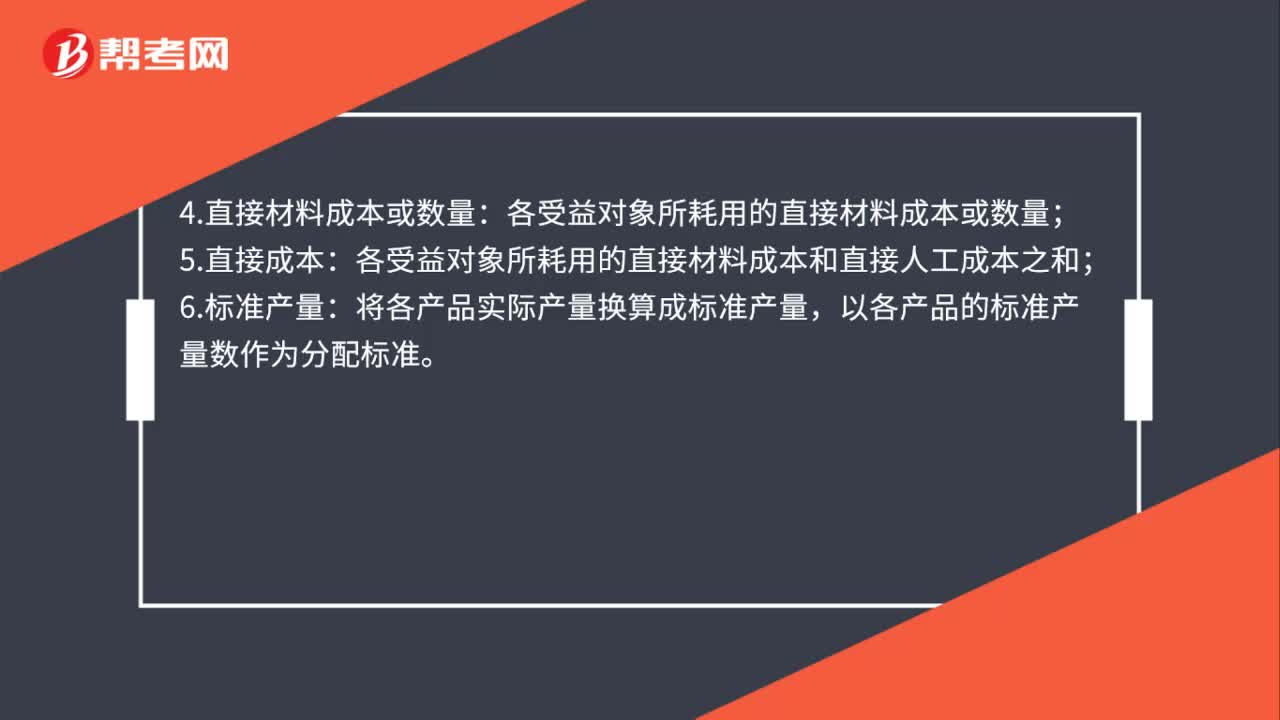

01:11制造費(fèi)用分配常見的標(biāo)準(zhǔn)有哪些?:制造費(fèi)用分配常見的標(biāo)準(zhǔn)為:1.直接人工工時:各受益對象所耗的生產(chǎn)工人工時數(shù),2.直接人工成本:各受益對象所發(fā)生的直接人工成本數(shù);3.機(jī)器工時:各受益對象所消耗的機(jī)器工時數(shù),可以是實(shí)際工時,也可以是定額工時;4.直接材料成本或數(shù)量:各受益對象所耗用的直接材料成本或數(shù)量;5.直接成本:各受益對象所耗用的直接材料成本和直接人工成本之和;將各產(chǎn)品實(shí)際產(chǎn)量換算成標(biāo)準(zhǔn)產(chǎn)量,以各產(chǎn)品的標(biāo)準(zhǔn)產(chǎn)量數(shù)作為分配標(biāo)準(zhǔn)。

00:57

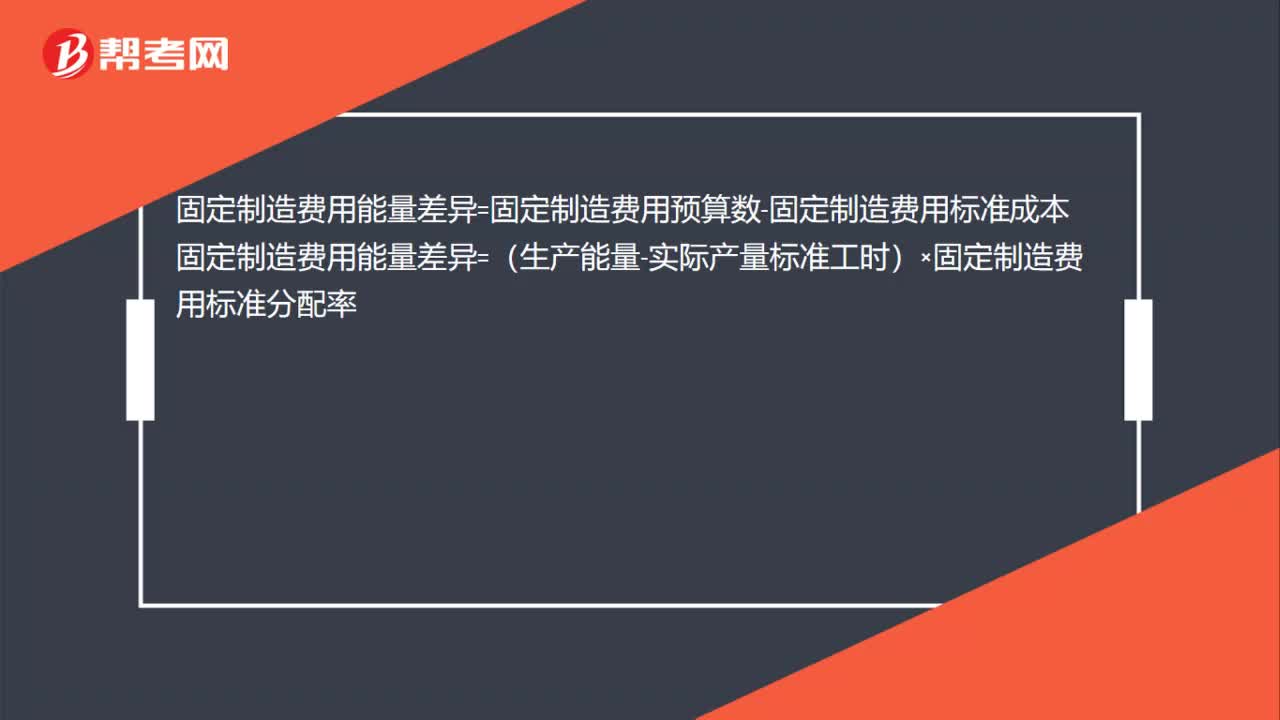

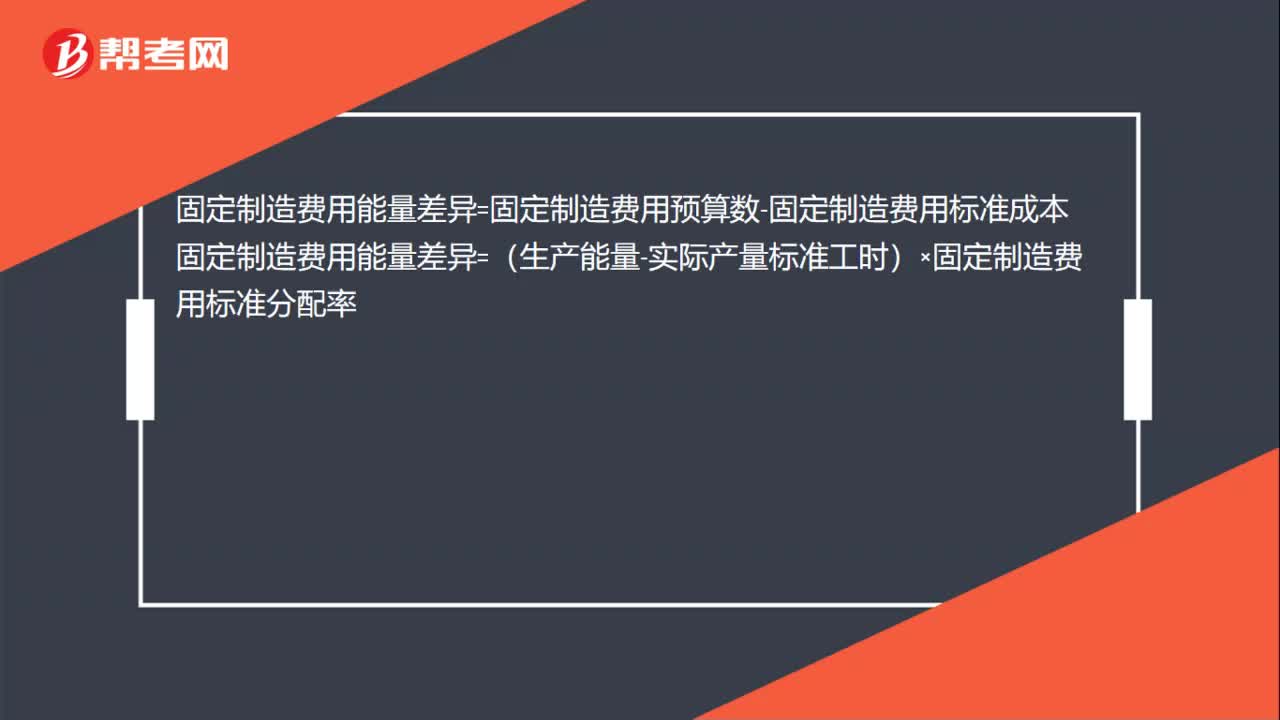

00:57固定制造費(fèi)用的能量差異是什么?:固定制造費(fèi)用的能量差異是什么?固定制造費(fèi)用的能量差異是固定制造費(fèi)用預(yù)算數(shù)減去固定制造費(fèi)用標(biāo)準(zhǔn)成本。固定制造費(fèi)用能量差異的高低取決于兩個因素:生產(chǎn)能量是否被充分利用、已利用生產(chǎn)能量的工作效率。固定制造費(fèi)用能量差異=固定制造費(fèi)用預(yù)算數(shù)-固定制造費(fèi)用標(biāo)準(zhǔn)成本固定制造費(fèi)用能量差異=(生產(chǎn)能量-實(shí)際產(chǎn)量標(biāo)準(zhǔn)工時)×固定制造費(fèi)用標(biāo)準(zhǔn)分配率

00:35

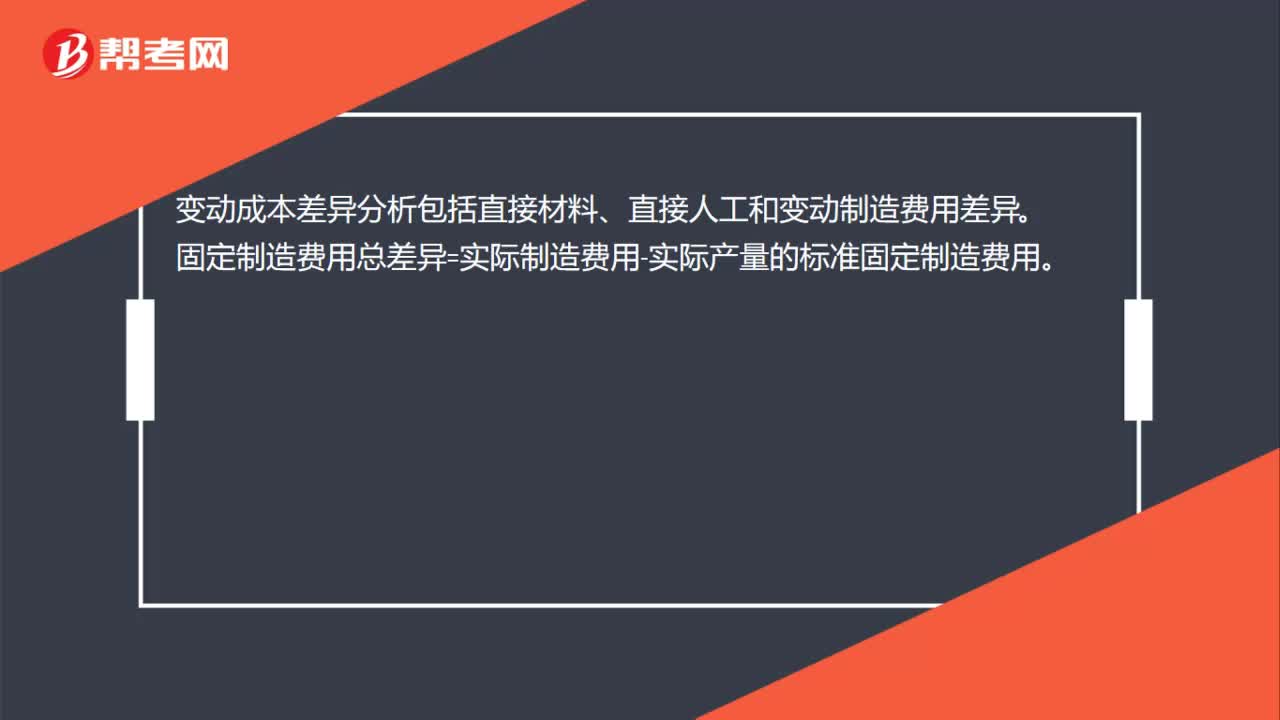

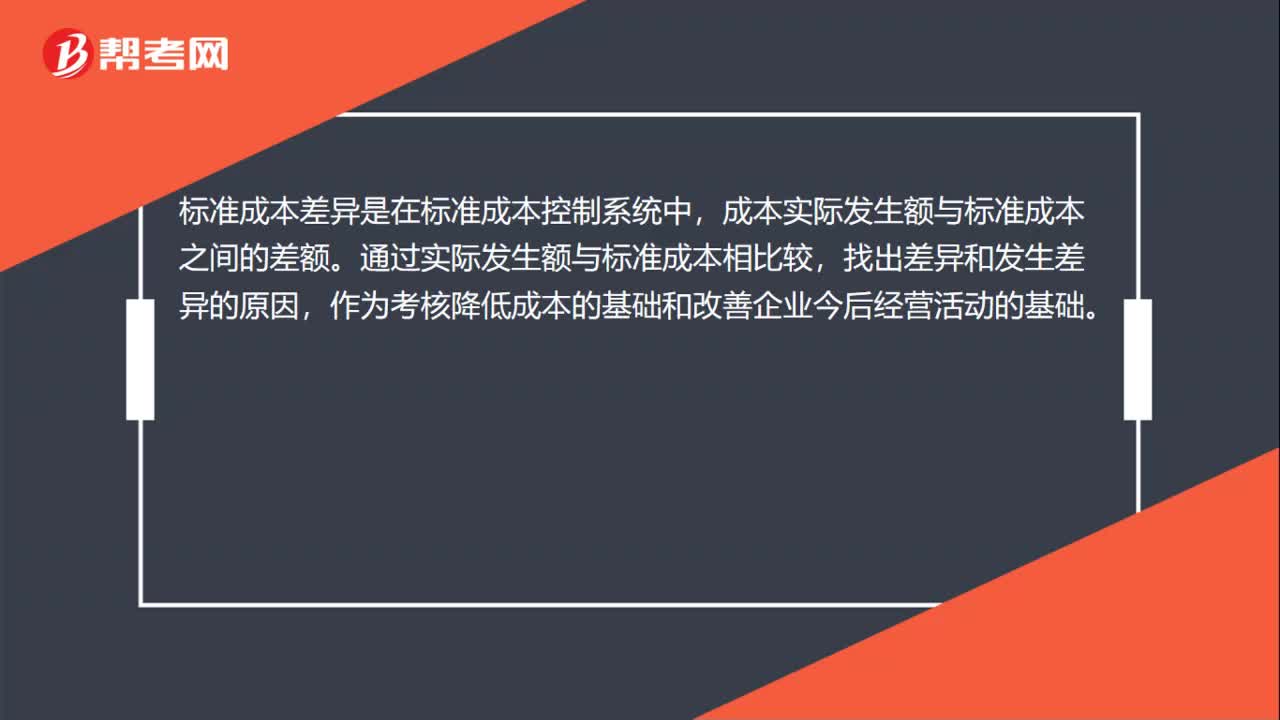

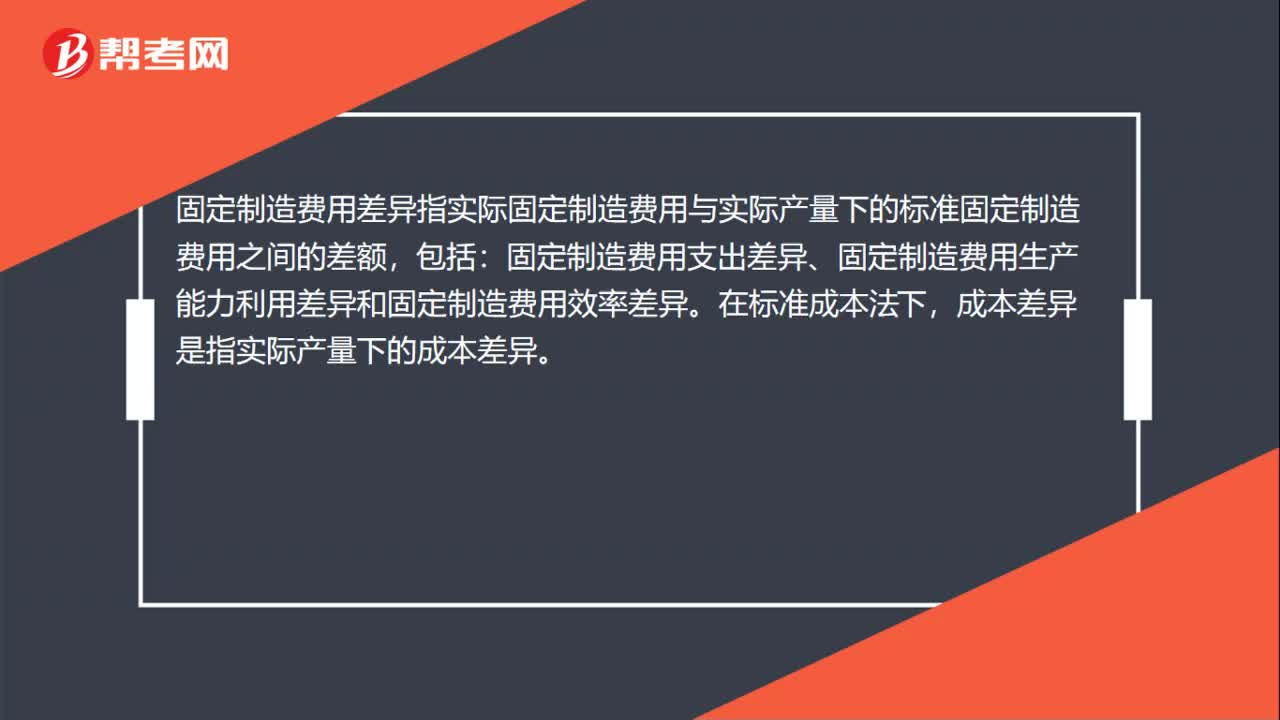

00:35固定制造費(fèi)用差異是什么?:固定制造費(fèi)用差異是什么?固定制造費(fèi)用差異指實(shí)際固定制造費(fèi)用與實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)固定制造費(fèi)用之間的差額,包括:固定制造費(fèi)用支出差異、固定制造費(fèi)用生產(chǎn)能力利用差異和固定制造費(fèi)用效率差異。在標(biāo)準(zhǔn)成本法下,成本差異是指實(shí)際產(chǎn)量下的成本差異。

06:05

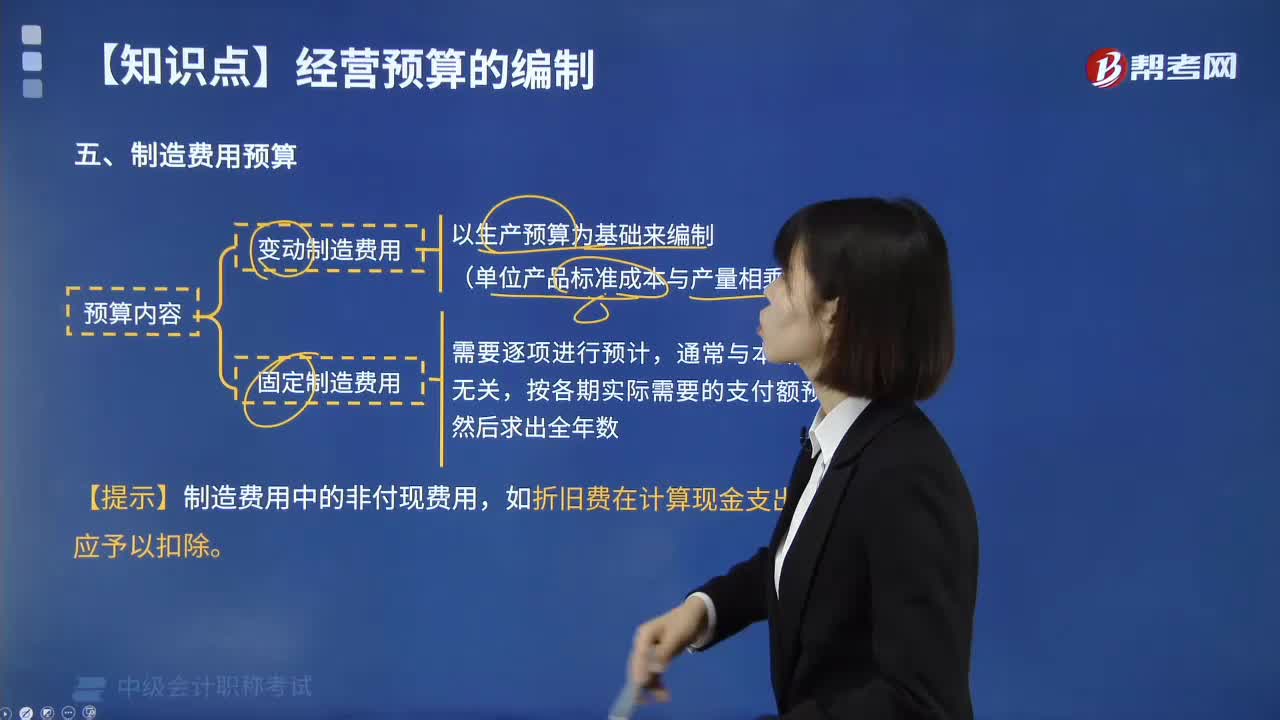

06:05制造費(fèi)用預(yù)算的預(yù)算內(nèi)容是什么?:制造費(fèi)用通常可按其成本性態(tài)可分為變動性制造費(fèi)用、固定性制造費(fèi)用和混合性制造費(fèi)用三部分。固定性制造費(fèi)用可在上年的基礎(chǔ)上根據(jù)預(yù)期變動加以適當(dāng)修正進(jìn)行預(yù)計;變動性制造費(fèi)用根據(jù)預(yù)計生產(chǎn)量乘以單位產(chǎn)品預(yù)定分配率進(jìn)行預(yù)計;并分別列入制造費(fèi)用預(yù)算的變動費(fèi)用和固定費(fèi)用。制造費(fèi)用預(yù)算為兩個步驟,首先計算預(yù)計制造費(fèi)用,然后再計算預(yù)計需用現(xiàn)金支付的制造費(fèi)用。

00:22

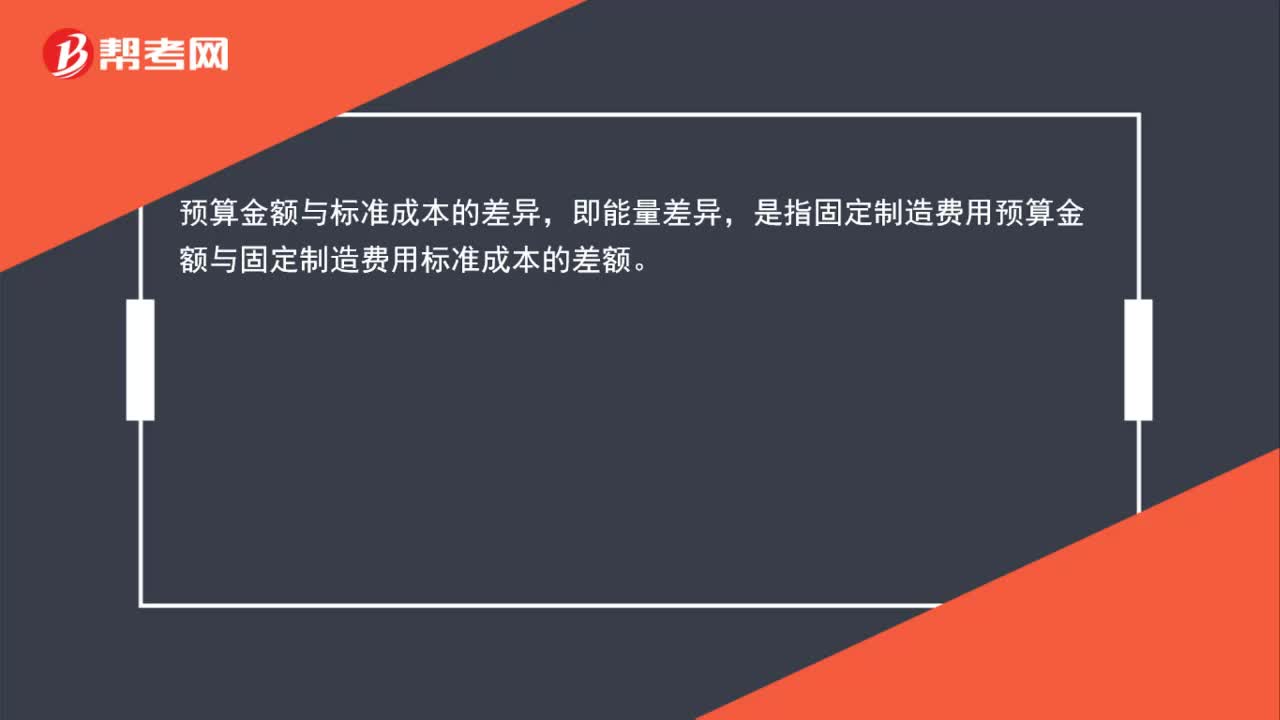

00:22能量差異是什么?:預(yù)算金額與標(biāo)準(zhǔn)成本的差異,即能量差異,是指固定制造費(fèi)用預(yù)算金額與固定制造費(fèi)用標(biāo)準(zhǔn)成本的差額。

00:26

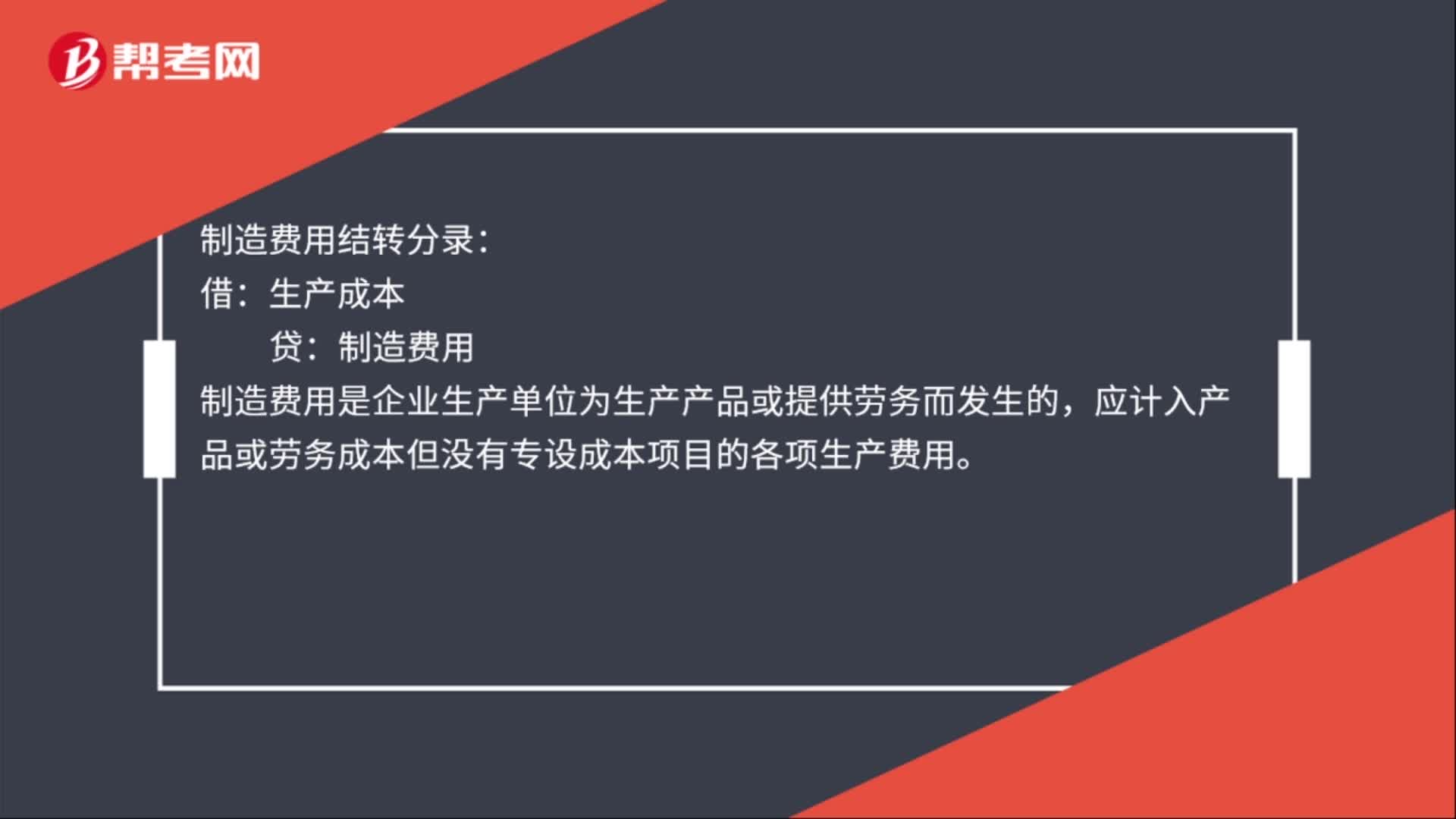

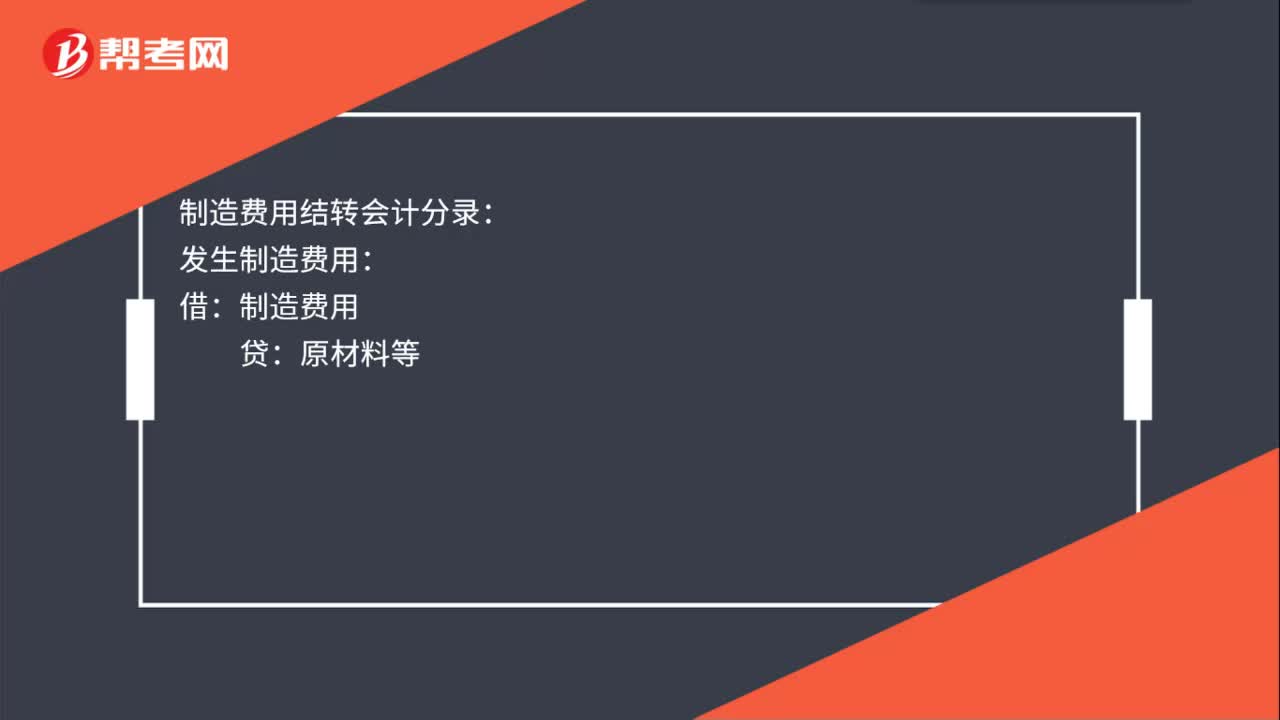

00:26制造費(fèi)用結(jié)轉(zhuǎn)會計分錄是什么?:制造費(fèi)用結(jié)轉(zhuǎn)會計分錄:發(fā)生制造費(fèi)用:貸:原材料等:結(jié)轉(zhuǎn)制造費(fèi)用:借生產(chǎn)成本貸制造費(fèi)用

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日