-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

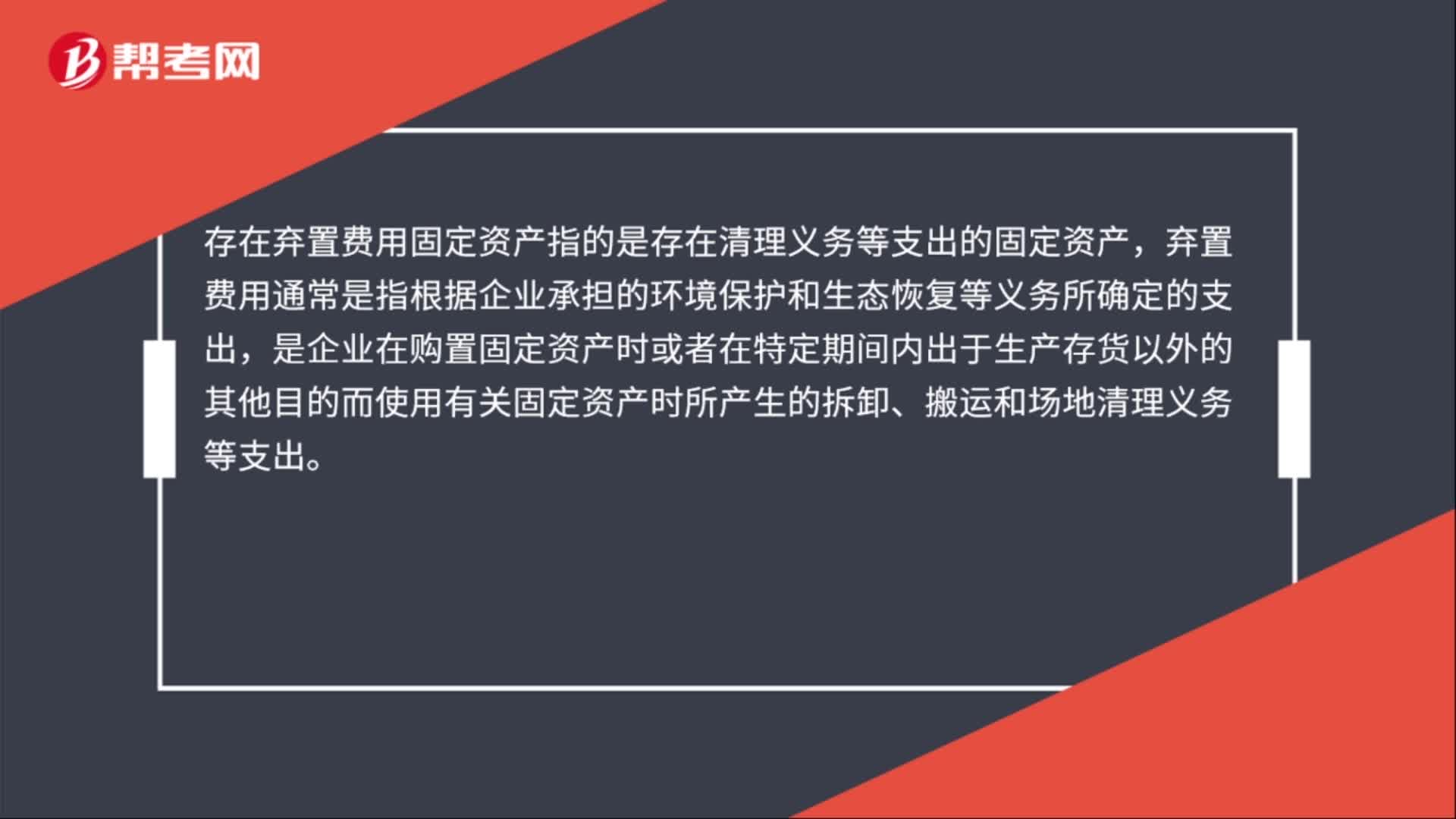

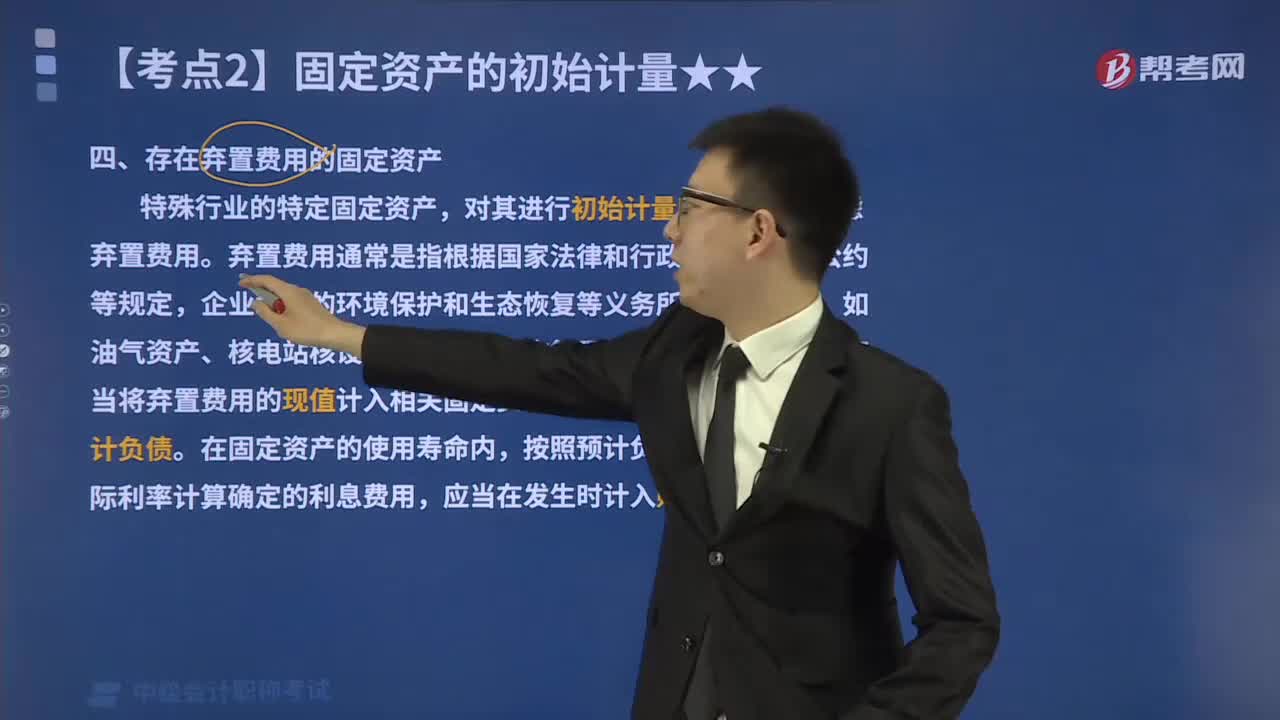

存在棄置費(fèi)用的固定資產(chǎn)是什么?

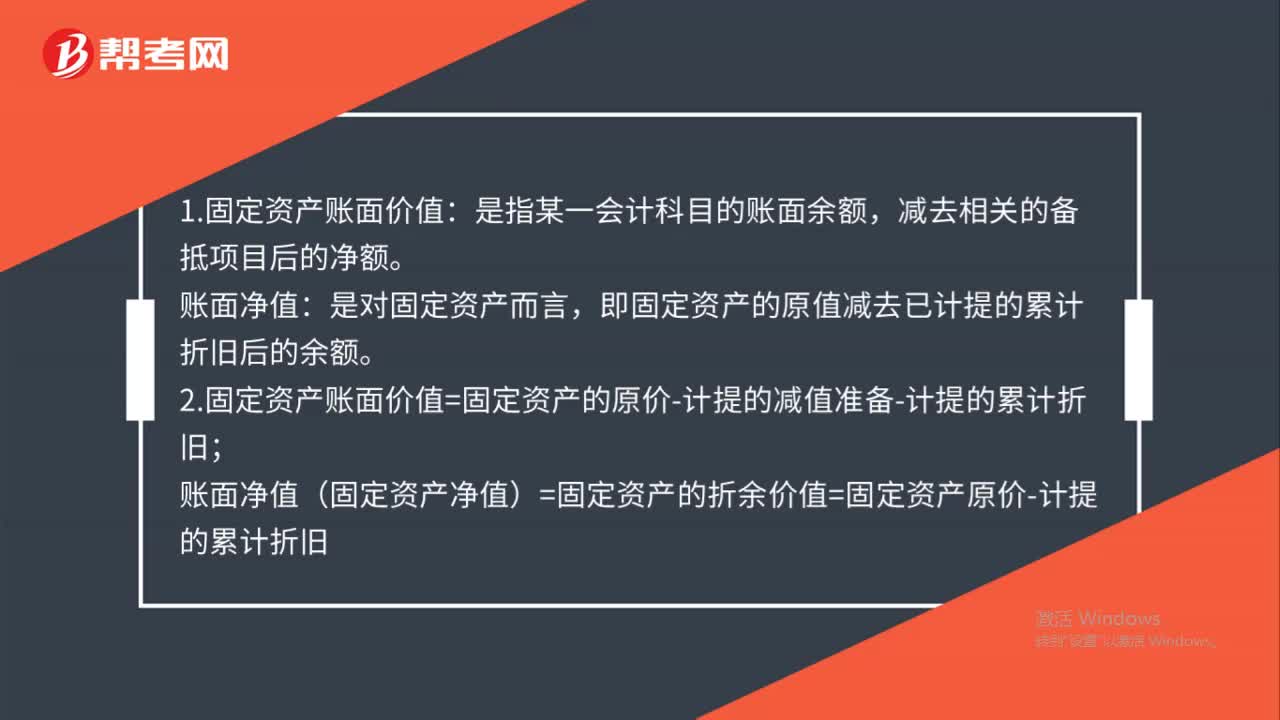

固定資產(chǎn)凈值與固定資產(chǎn)賬面價(jià)值的區(qū)別是什么?

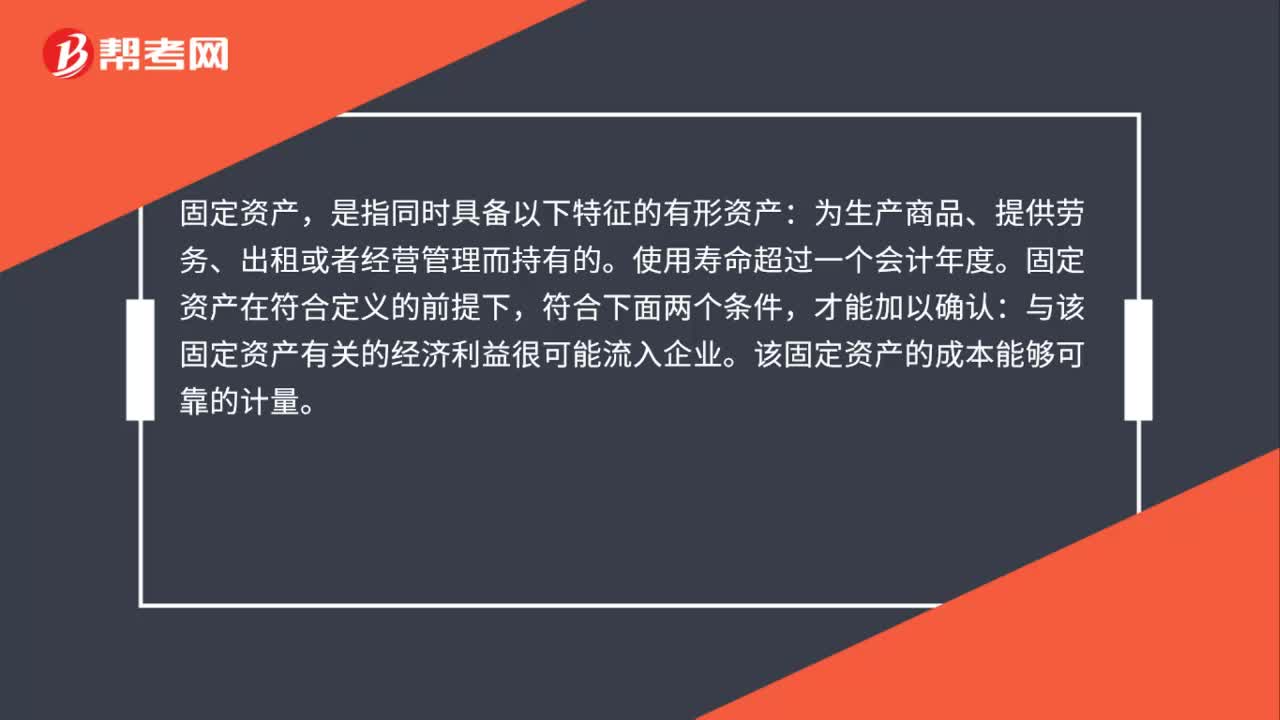

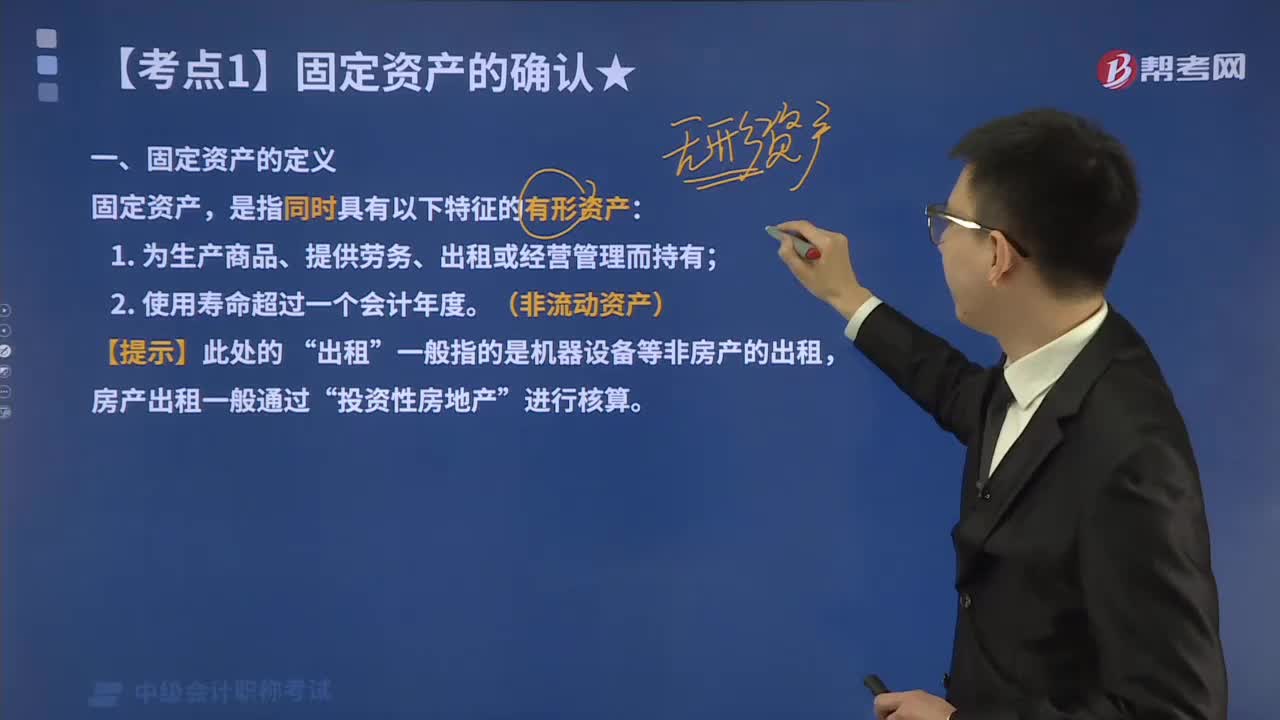

固定資產(chǎn)的定義標(biāo)準(zhǔn)是什么?

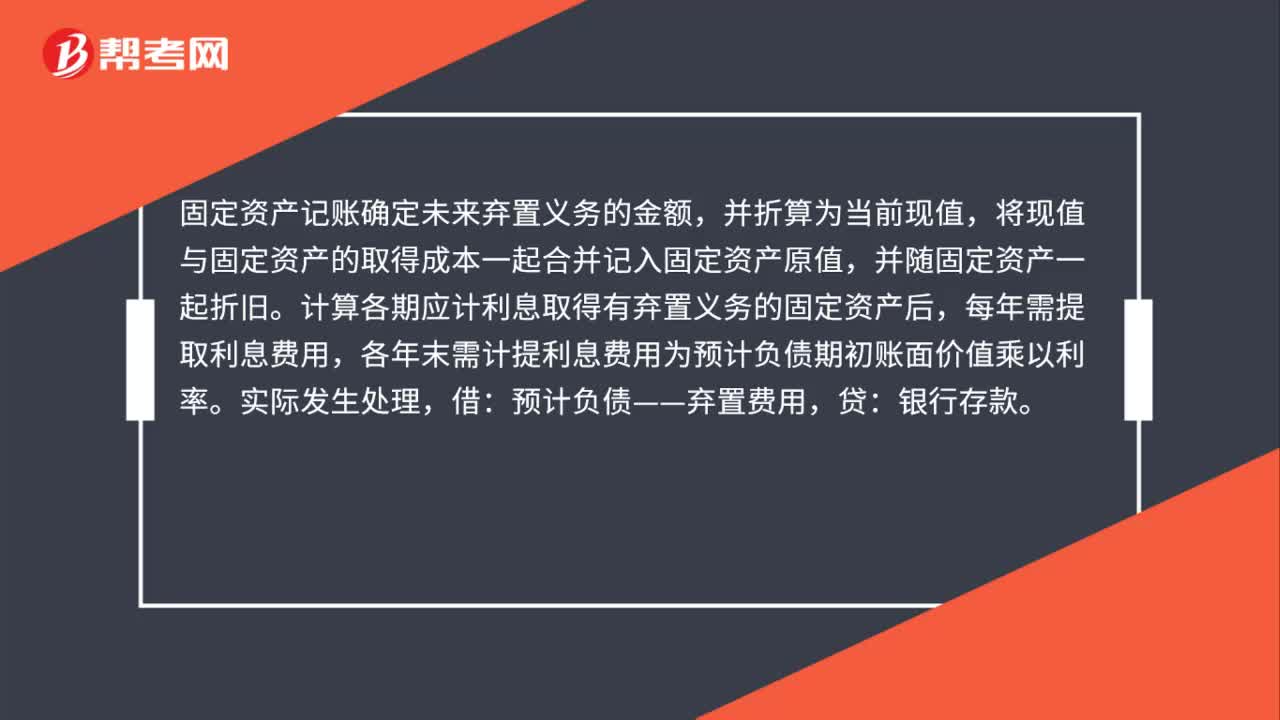

固定資產(chǎn)存在棄置費(fèi)用的處理是什么?

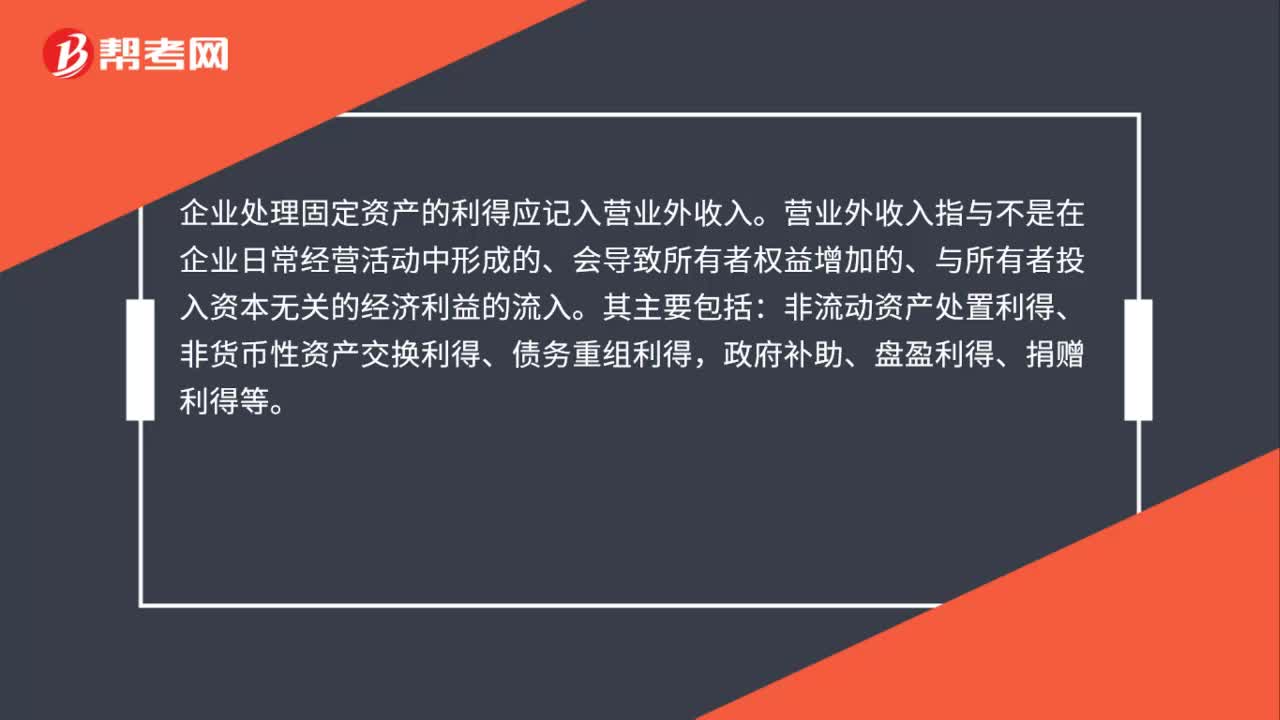

固定資產(chǎn)處置利得計(jì)入什么?

固定資產(chǎn)處置利得的計(jì)算是什么?

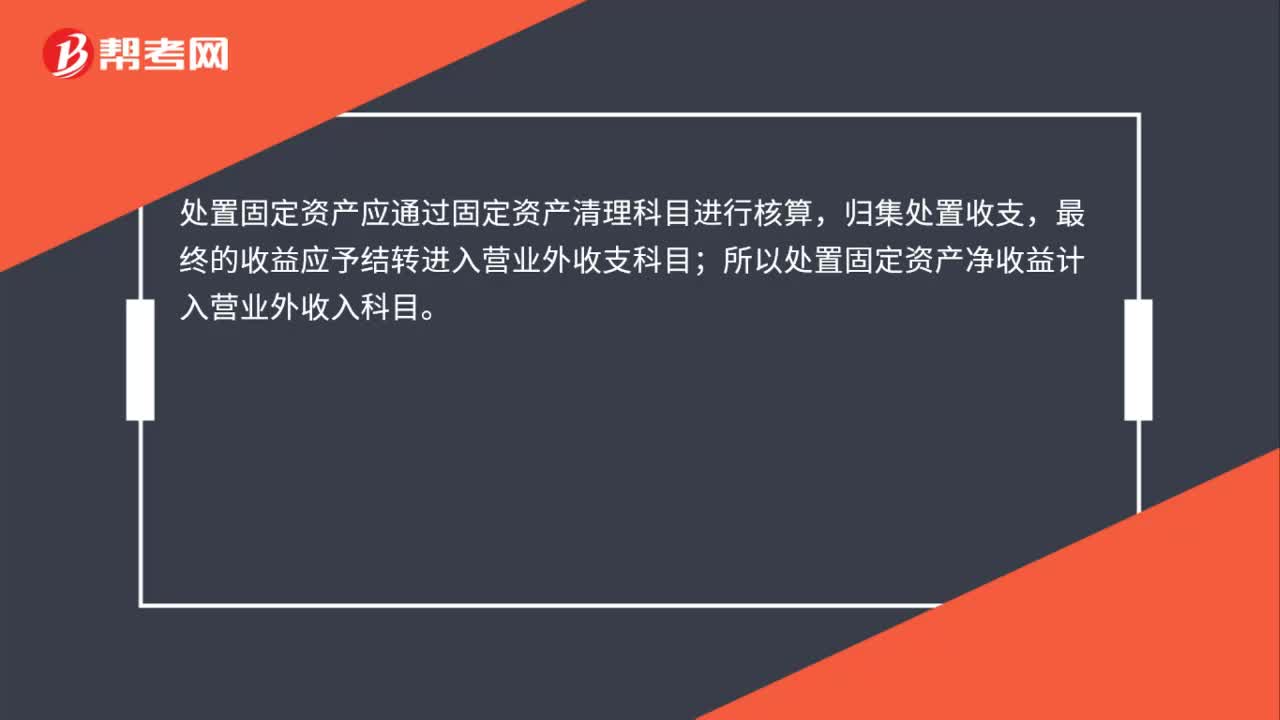

處置固定資產(chǎn)的凈收益計(jì)入什么科目?

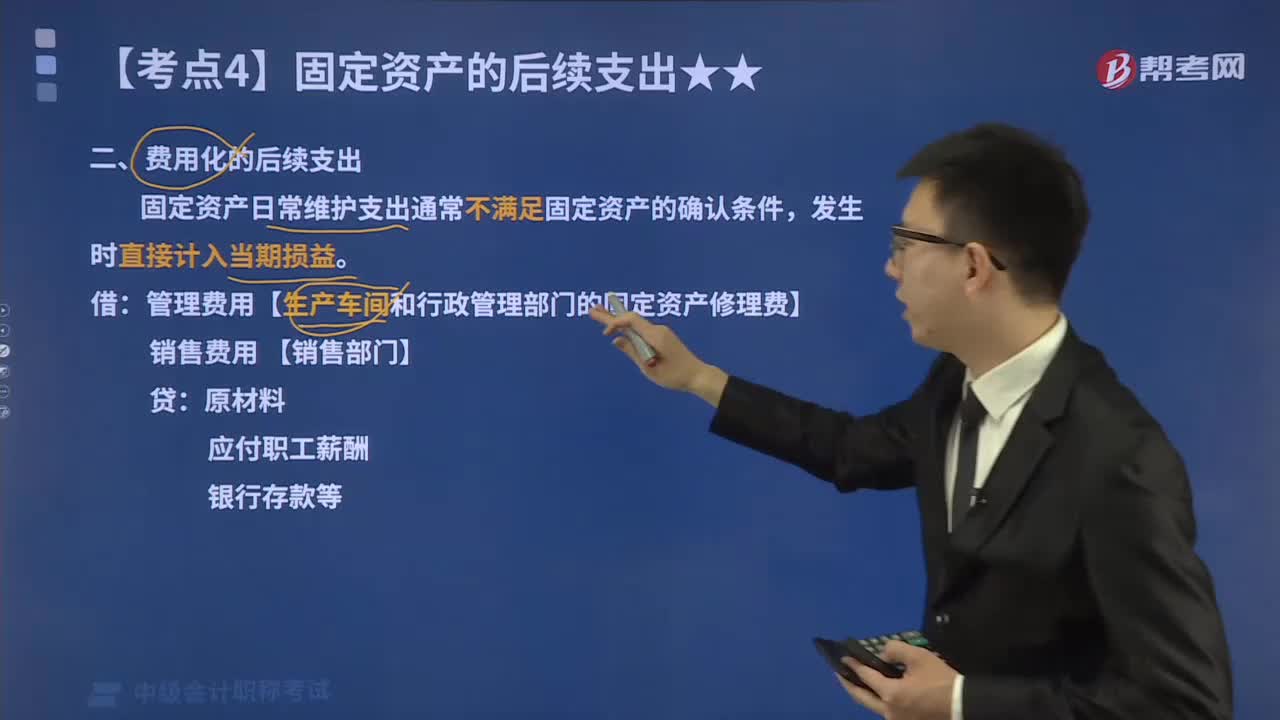

如何計(jì)算固定資產(chǎn)費(fèi)用化的后續(xù)支出?

其他方式取得固定資產(chǎn)及存在棄置費(fèi)用的固定資產(chǎn)如何進(jìn)行初始計(jì)量?

固定資產(chǎn)的定義是什么?固定資產(chǎn)的確認(rèn)條件有哪些?

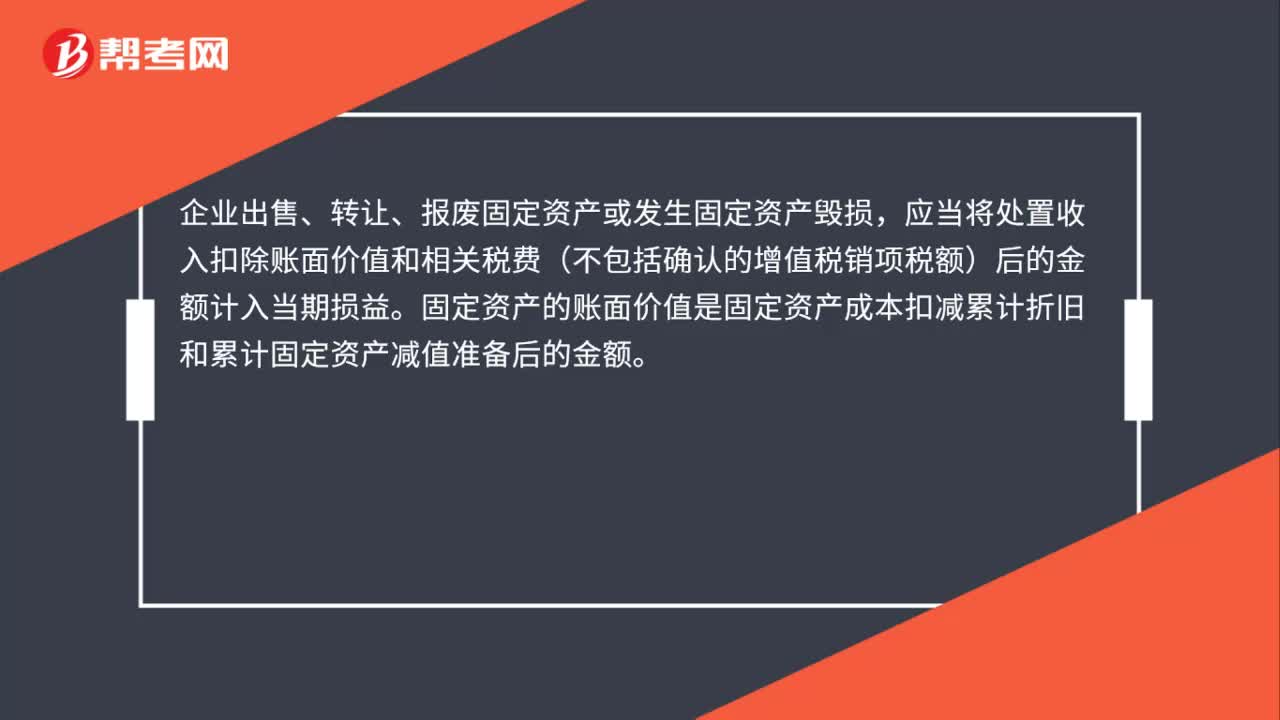

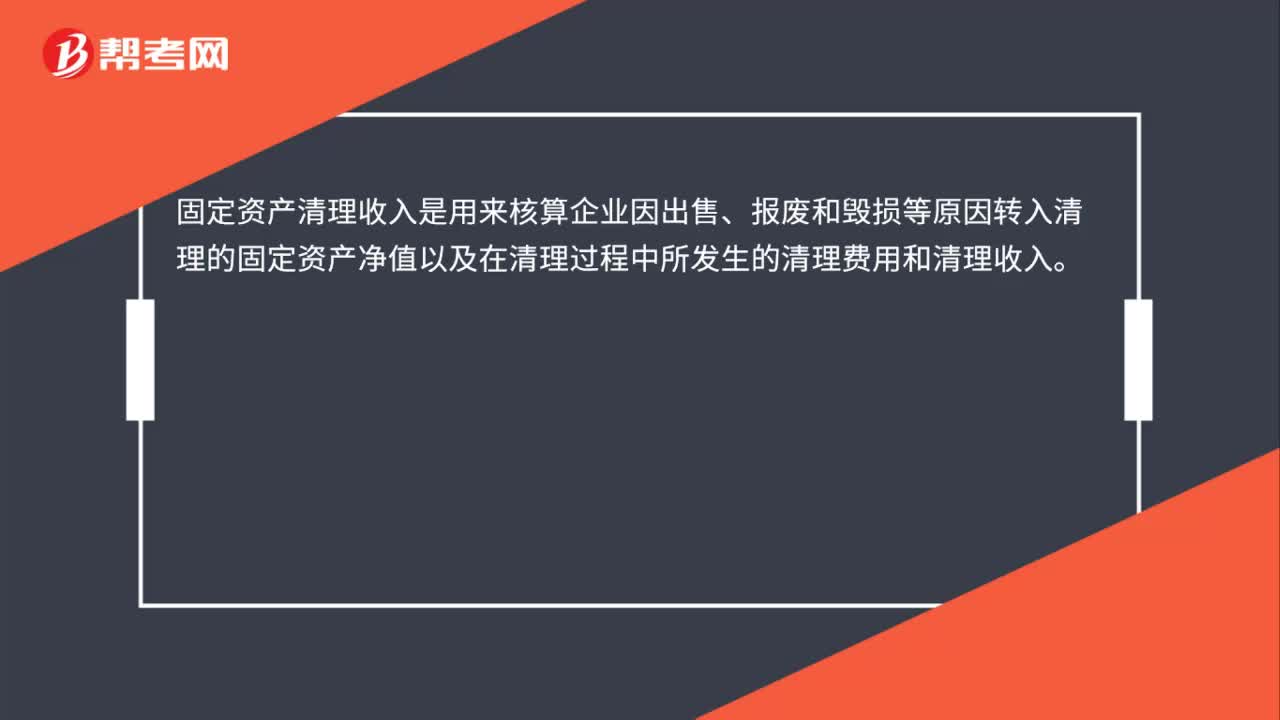

固定資產(chǎn)處置收入是什么?

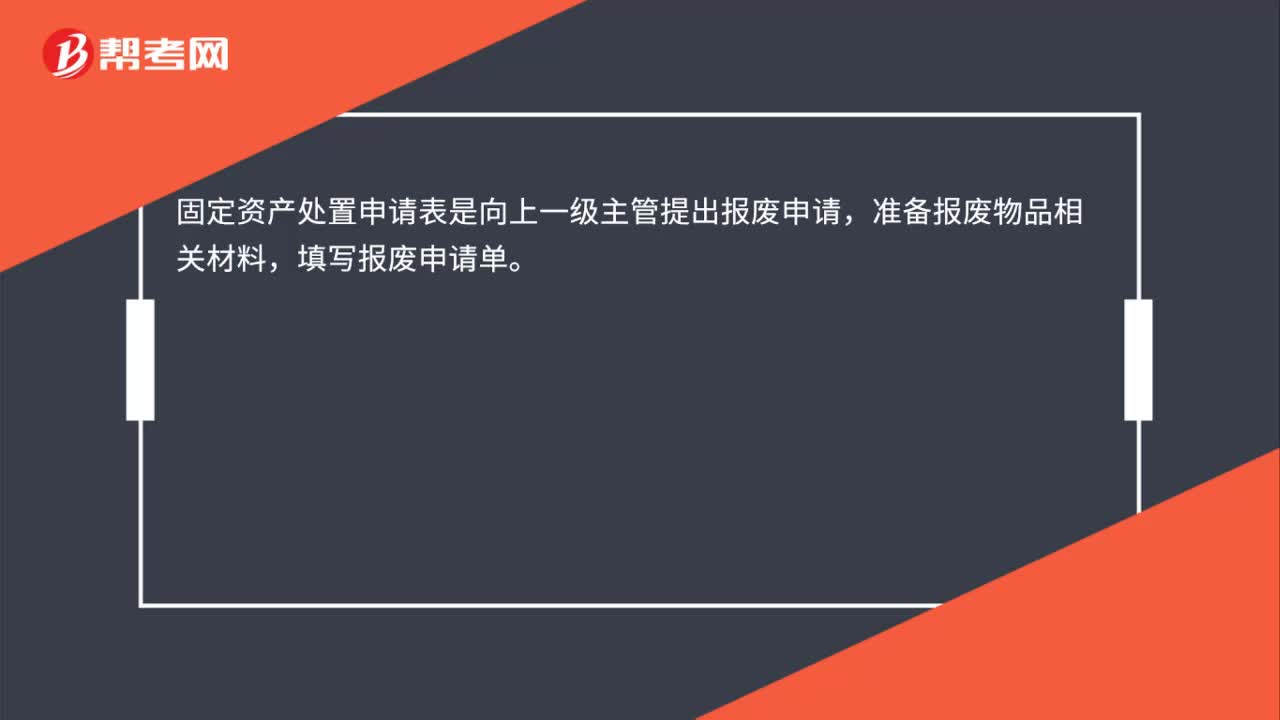

固定資產(chǎn)處置申請(qǐng)表是什么?

01:14

01:14

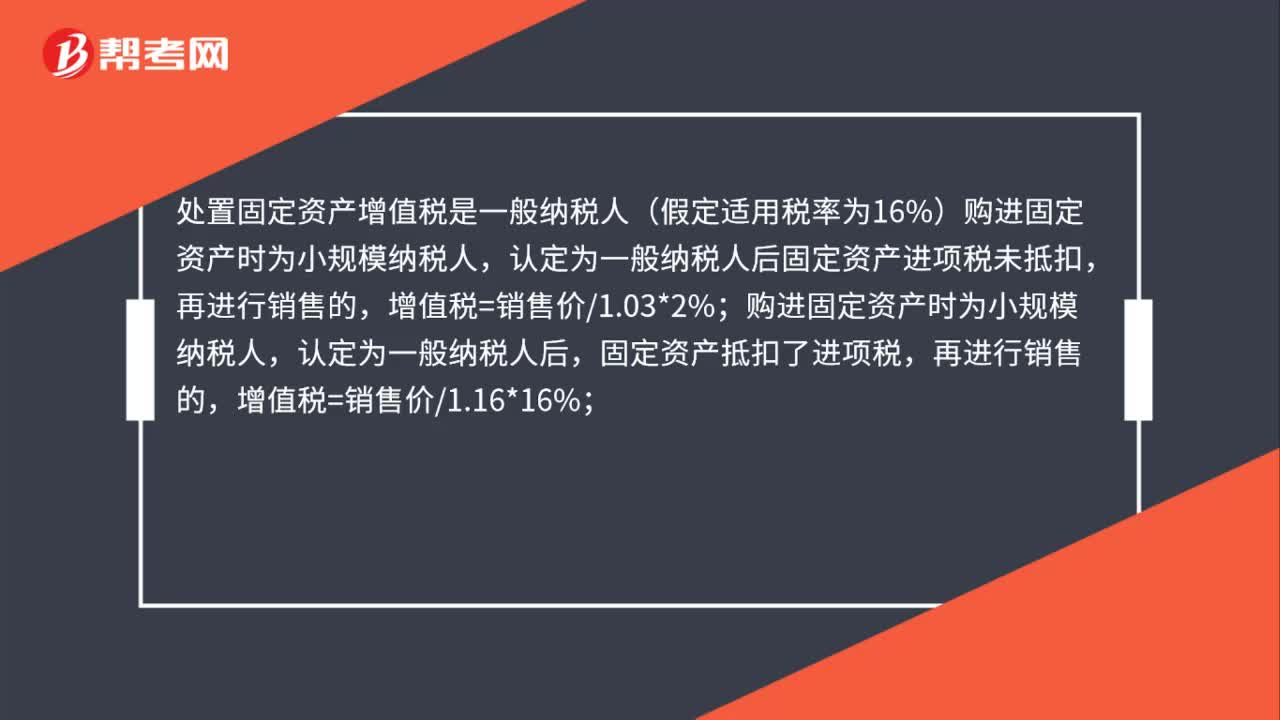

處置固定資產(chǎn)增值稅是什么?:處置固定資產(chǎn)增值稅是什么?處置固定資產(chǎn)增值稅是一般納稅人(假定適用稅率為16%)購進(jìn)固定資產(chǎn)時(shí)為小規(guī)模納稅人,認(rèn)定為一般納稅人后固定資產(chǎn)進(jìn)項(xiàng)稅未抵扣,購進(jìn)固定資產(chǎn)時(shí)為小規(guī)模納稅人,認(rèn)定為一般納稅人后,固定資產(chǎn)抵扣了進(jìn)項(xiàng)稅,再進(jìn)行銷售的,購進(jìn)固定資產(chǎn)既有不得抵扣增值稅的,又用于增值稅應(yīng)稅項(xiàng)目的,無法進(jìn)行區(qū)分的,固定資產(chǎn)再出售時(shí),增值稅=銷售價(jià)1.16*16%。

00:46

00:46

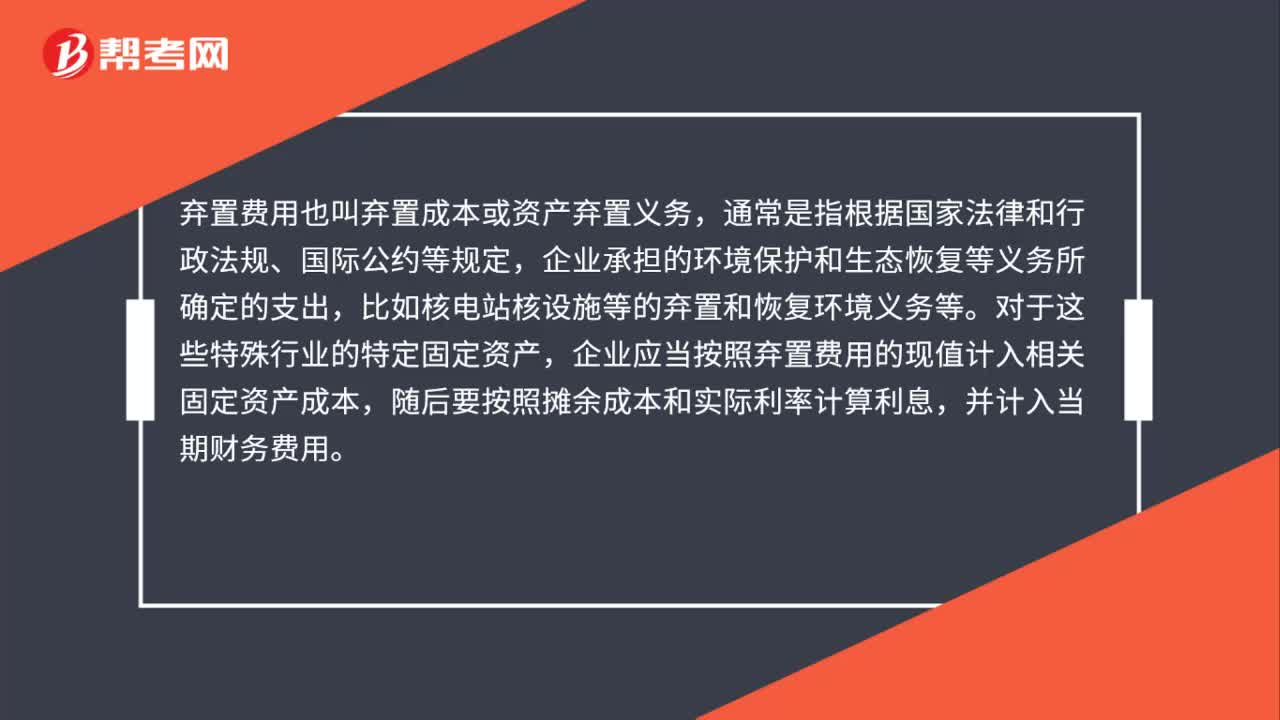

棄置費(fèi)用怎么理解?:棄置費(fèi)用怎么理解?棄置費(fèi)用也叫棄置成本或資產(chǎn)棄置義務(wù),通常是指根據(jù)國家法律和行政法規(guī)、國際公約等規(guī)定,企業(yè)承擔(dān)的環(huán)境保護(hù)和生態(tài)恢復(fù)等義務(wù)所確定的支出,比如核電站核設(shè)施等的棄置和恢復(fù)環(huán)境義務(wù)等。對(duì)于這些特殊行業(yè)的特定固定資產(chǎn),企業(yè)應(yīng)當(dāng)按照棄置費(fèi)用的現(xiàn)值計(jì)入相關(guān)固定資產(chǎn)成本,隨后要按照攤余成本和實(shí)際利率計(jì)算利息,并計(jì)入當(dāng)期財(cái)務(wù)費(fèi)用。

00:23

00:23

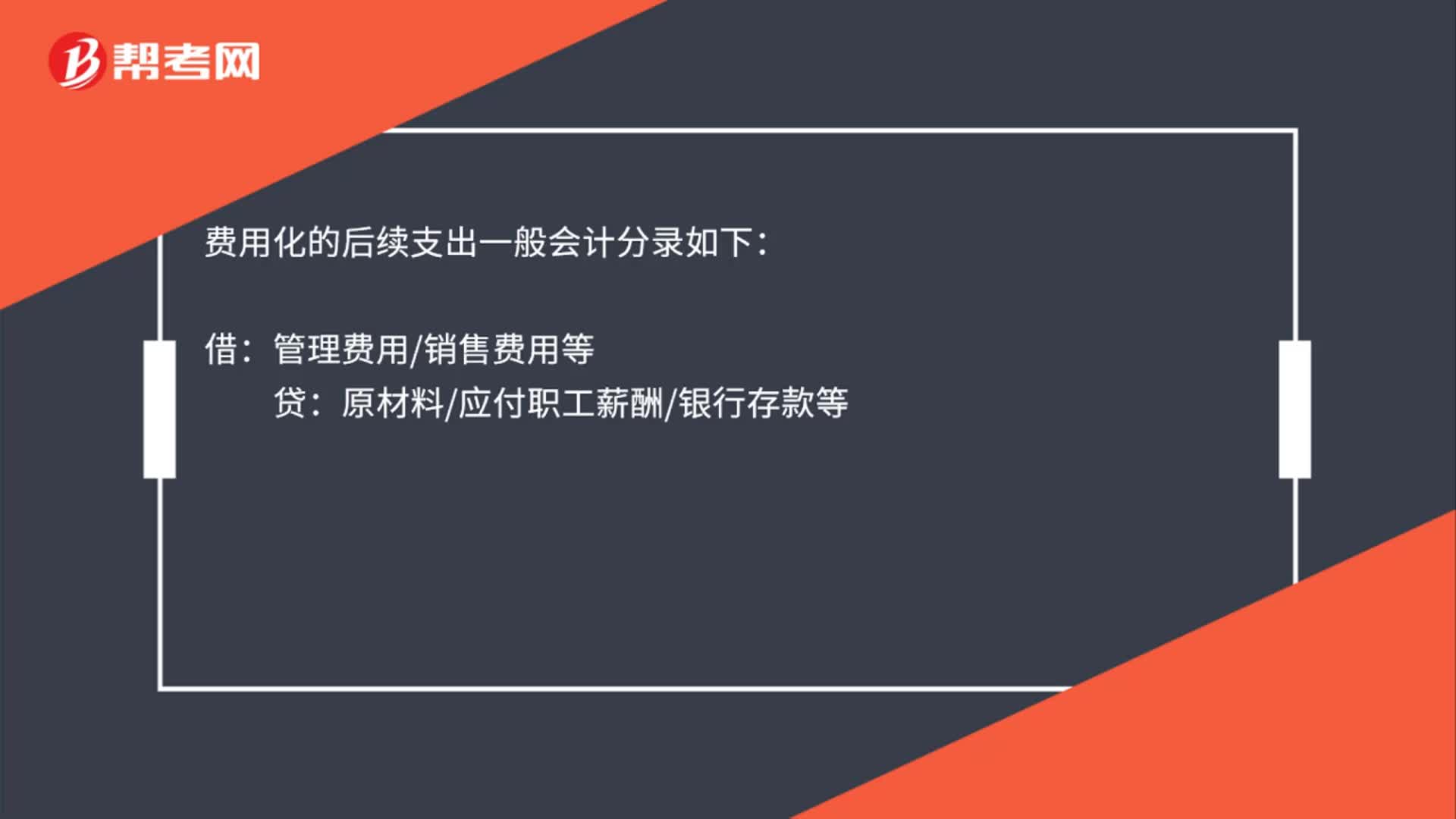

固定資產(chǎn)費(fèi)用化的后續(xù)支出會(huì)計(jì)怎么處理?:固定資產(chǎn)費(fèi)用化的后續(xù)支出會(huì)計(jì)怎么處理?費(fèi)用化的后續(xù)支出一般會(huì)計(jì)分錄如下:借:管理費(fèi)用銷售費(fèi)用等:貸原材料應(yīng)付職工薪酬銀行存款等

00:23

00:23

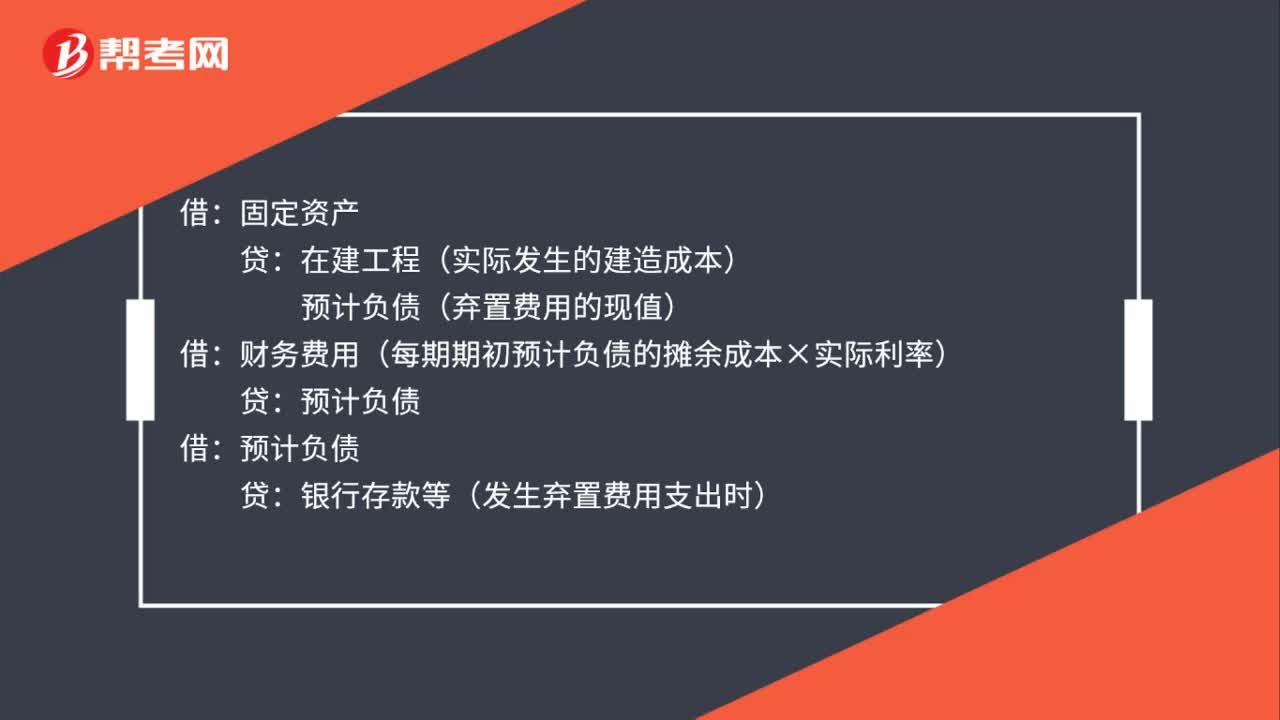

存在棄置費(fèi)用的固定資產(chǎn)怎么處理?:存在棄置費(fèi)用的固定資產(chǎn)怎么處理?固定資產(chǎn):在建工程(實(shí)際發(fā)生的建造成本):預(yù)計(jì)負(fù)債(棄置費(fèi)用的現(xiàn)值):財(cái)務(wù)費(fèi)用(每期期初預(yù)計(jì)負(fù)債的攤余成本×實(shí)際利率)借預(yù)計(jì)負(fù)債貸銀行存款等(發(fā)生棄置費(fèi)用支出時(shí))

02:03

02:03

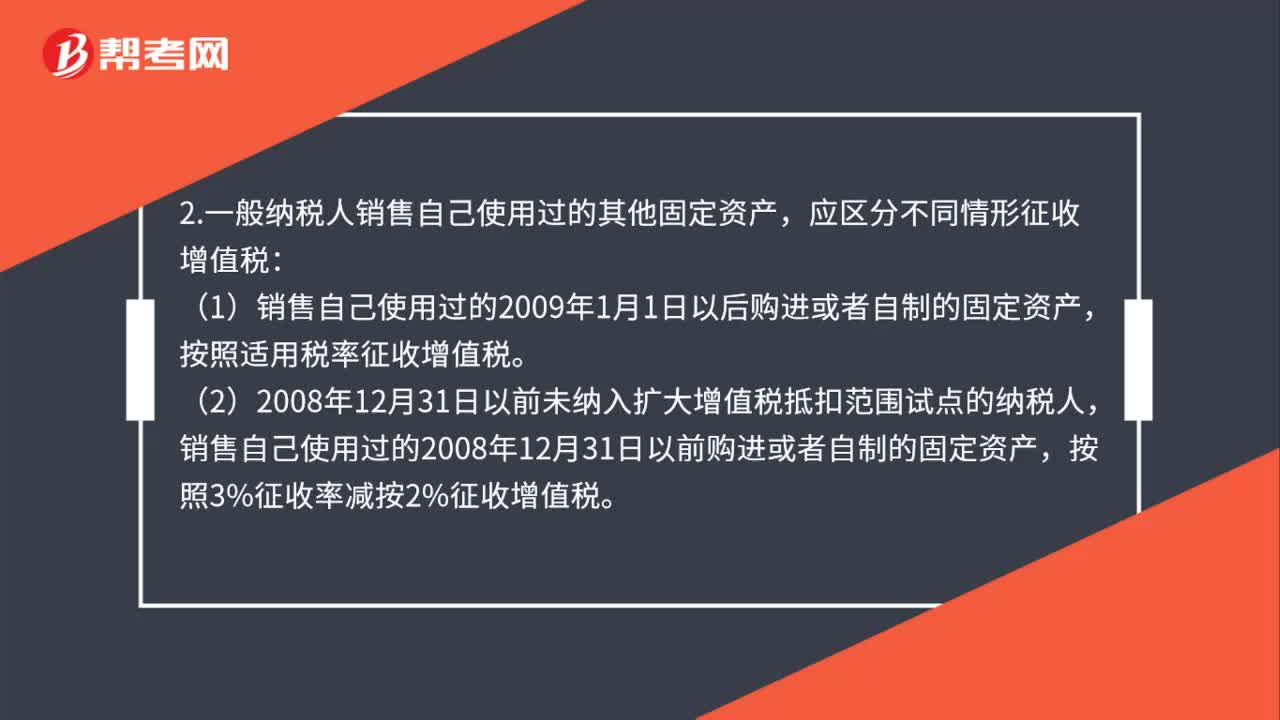

處置自有固定資產(chǎn)怎么交稅?:1.小規(guī)模納稅人銷售自己使用過的固定資產(chǎn),應(yīng)按下列公式確定銷售額和應(yīng)納稅額(3%減按2%征收):(2)2008年12月31日以前未納入擴(kuò)大增值稅抵扣范圍試點(diǎn)的納稅人。(3)2008年12月31日以前已納入擴(kuò)大增值稅抵扣范圍試點(diǎn)的納稅人;銷售自己使用過的在本地區(qū)擴(kuò)大增值稅抵扣范圍試點(diǎn)以前購進(jìn)或者自制的固定資產(chǎn),按照3%征收率減按2%征收增值稅。

00:22

00:22

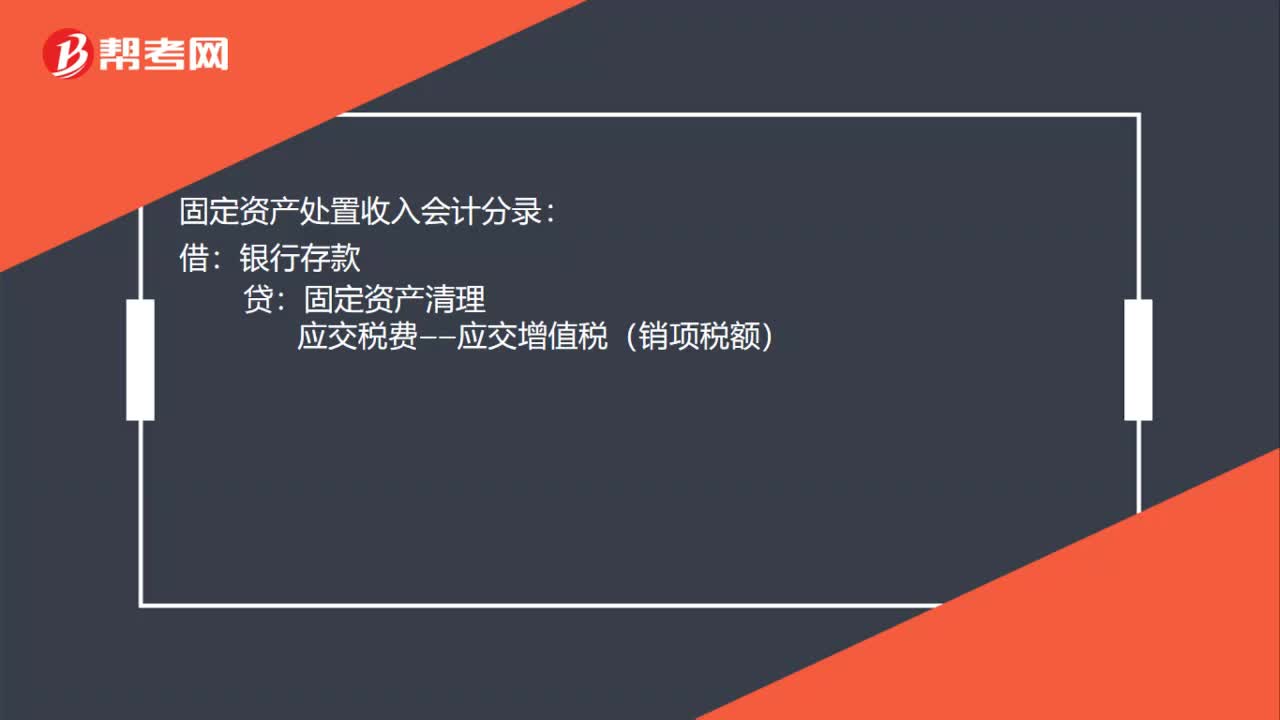

固定資產(chǎn)處置收入會(huì)計(jì)分錄是什么?:固定資產(chǎn)處置收入會(huì)計(jì)分錄:借:銀行存款:貸固定資產(chǎn)清理應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

00:38

00:38

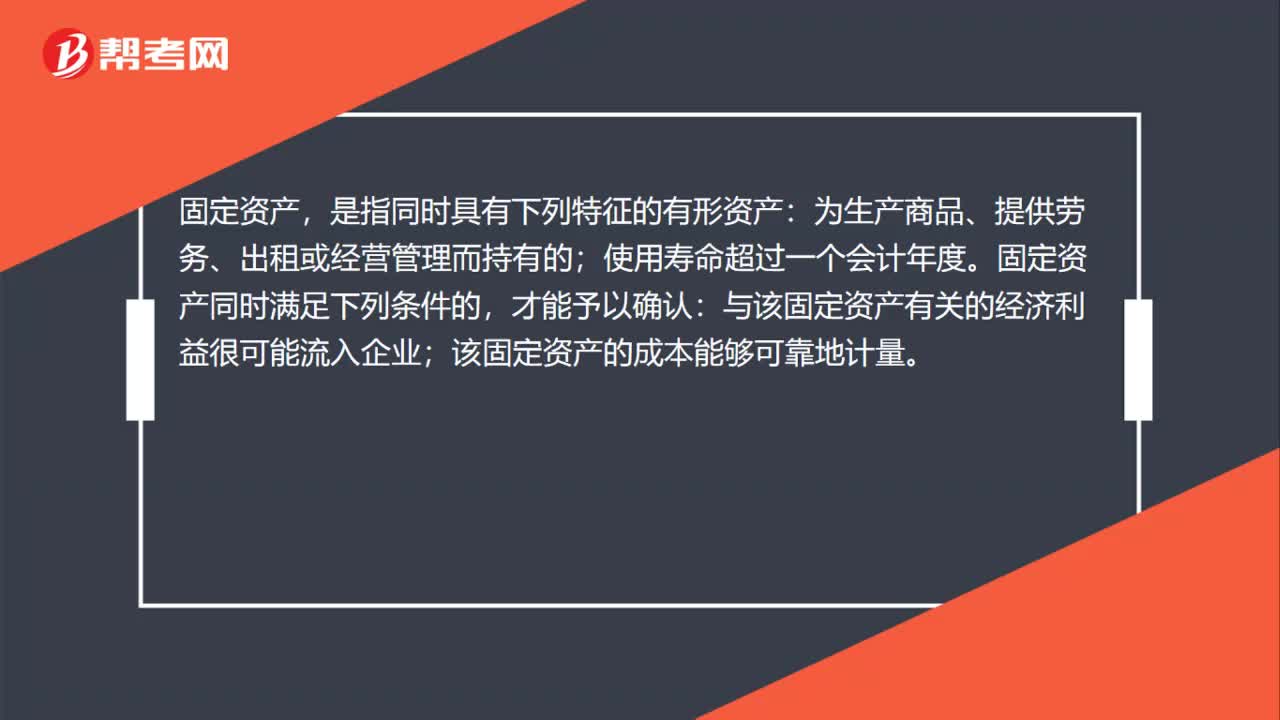

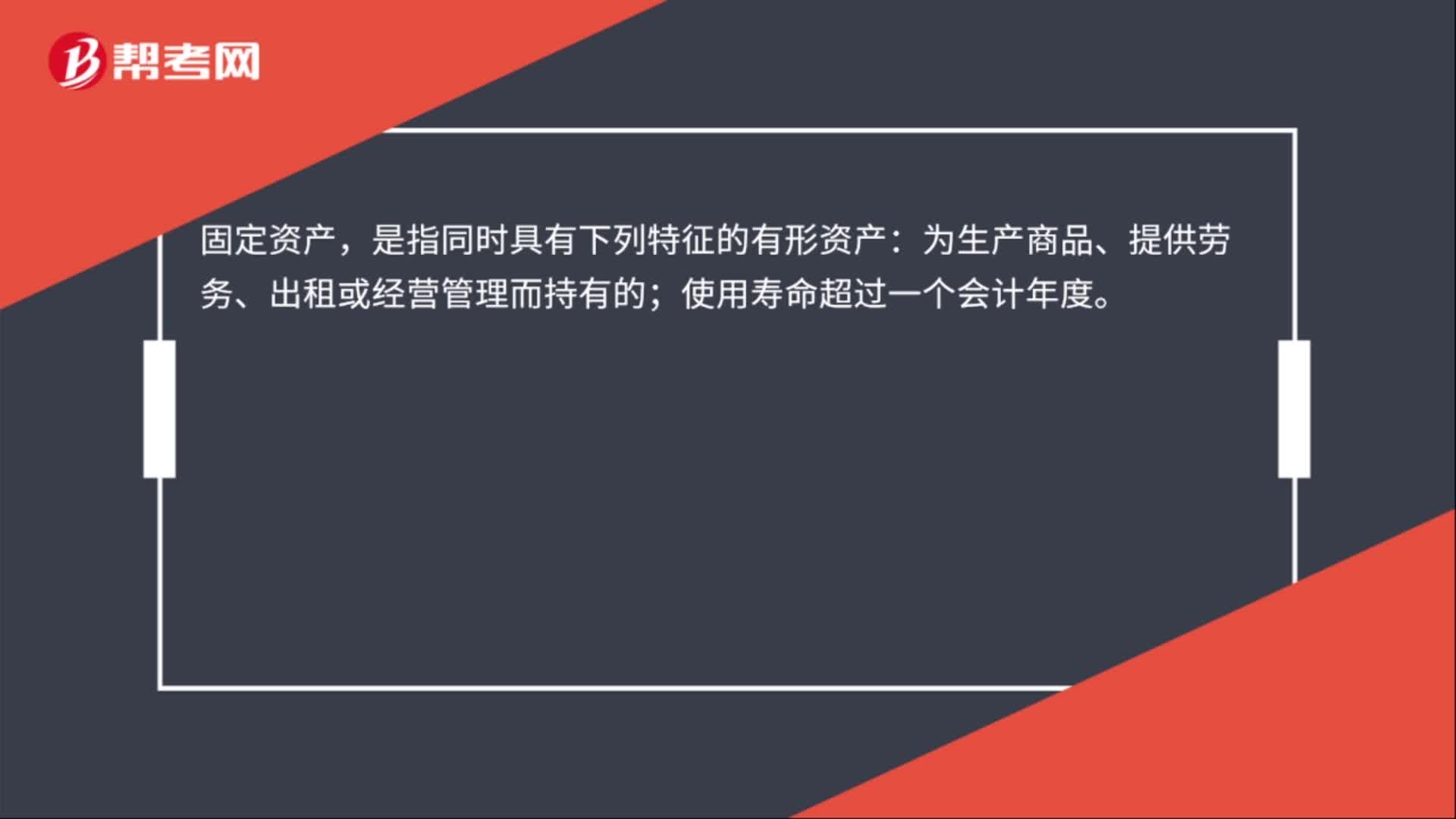

固定資產(chǎn)的確認(rèn)是什么?:固定資產(chǎn)的確認(rèn)是什么?固定資產(chǎn),是指同時(shí)具有下列特征的有形資產(chǎn):為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有的;使用壽命超過一個(gè)會(huì)計(jì)年度。固定資產(chǎn)同時(shí)滿足下列條件的,才能予以確認(rèn):與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);該固定資產(chǎn)的成本能夠可靠地計(jì)量。

01:02

01:02

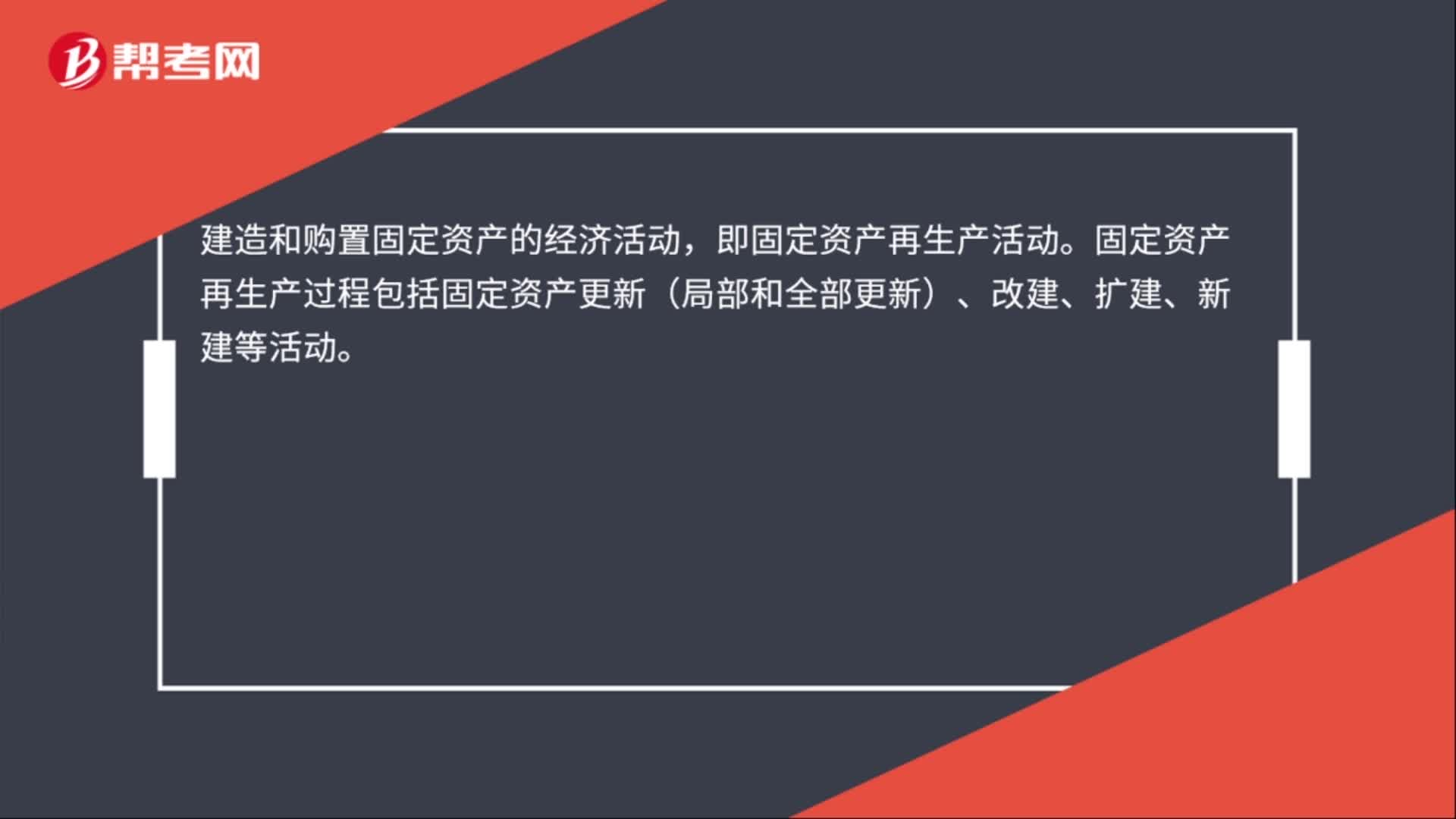

什么是固定資產(chǎn)投資?:什么是固定資產(chǎn)投資?固定資產(chǎn)投資是以貨幣形式表現(xiàn)的、企業(yè)在一定時(shí)期內(nèi)建造和購置固定資產(chǎn)的工作量以及與此有關(guān)的費(fèi)用變化情況。包括企業(yè)用于基本建設(shè)、更新改造、大修理和其他固定資產(chǎn)投資等。建造和購置固定資產(chǎn)的經(jīng)濟(jì)活動(dòng),即固定資產(chǎn)再生產(chǎn)活動(dòng)。固定資產(chǎn)再生產(chǎn)過程包括固定資產(chǎn)更新(局部和全部更新)、改建、擴(kuò)建、新建等活動(dòng)。固定資產(chǎn)投資是社會(huì)固定資產(chǎn)再生產(chǎn)的主要手段。

00:40

00:40

固定資產(chǎn)的標(biāo)準(zhǔn)是什么?:固定資產(chǎn)的標(biāo)準(zhǔn)是什么?固定資產(chǎn)同時(shí)滿足下列條件的,才能予以確認(rèn):與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);該固定資產(chǎn)的成本能夠可靠地計(jì)量。固定資產(chǎn),是指同時(shí)具有下列特征的有形資產(chǎn):為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有的;使用壽命超過一個(gè)會(huì)計(jì)年度。

00:35

00:35

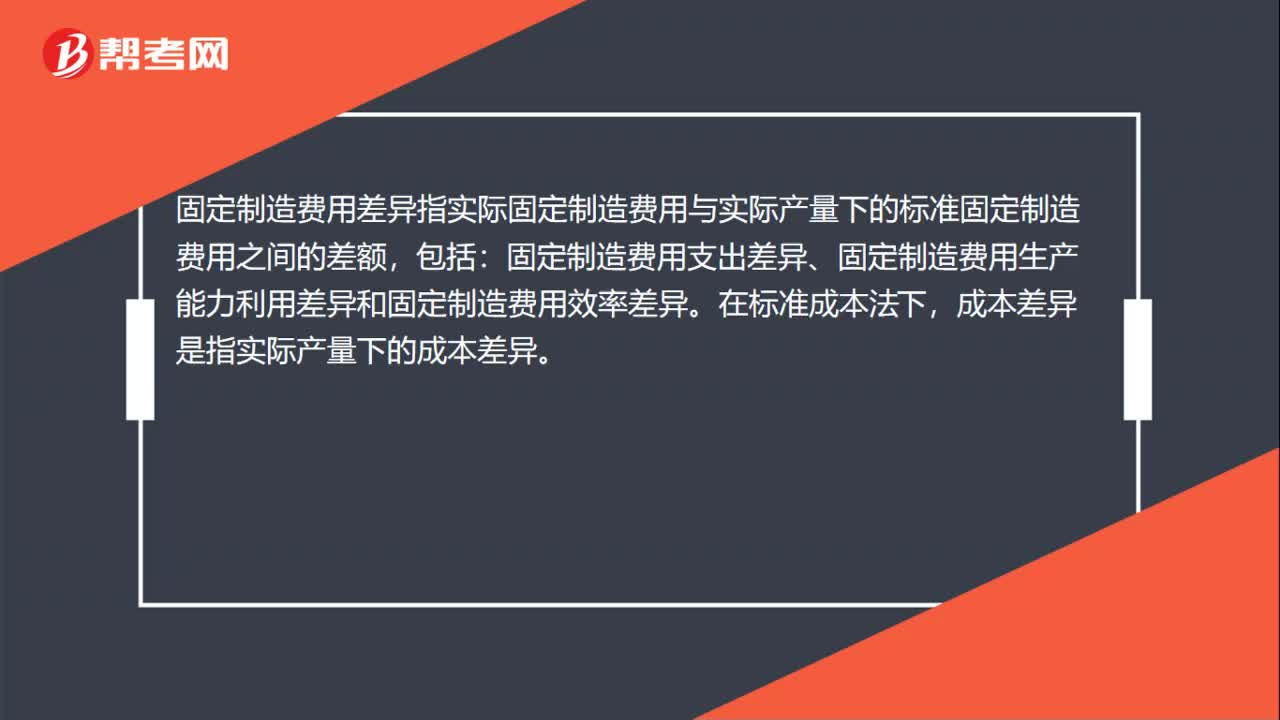

固定制造費(fèi)用差異是什么?:固定制造費(fèi)用差異是什么?固定制造費(fèi)用差異指實(shí)際固定制造費(fèi)用與實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)固定制造費(fèi)用之間的差額,包括:固定制造費(fèi)用支出差異、固定制造費(fèi)用生產(chǎn)能力利用差異和固定制造費(fèi)用效率差異。在標(biāo)準(zhǔn)成本法下,成本差異是指實(shí)際產(chǎn)量下的成本差異。

00:21

00:21

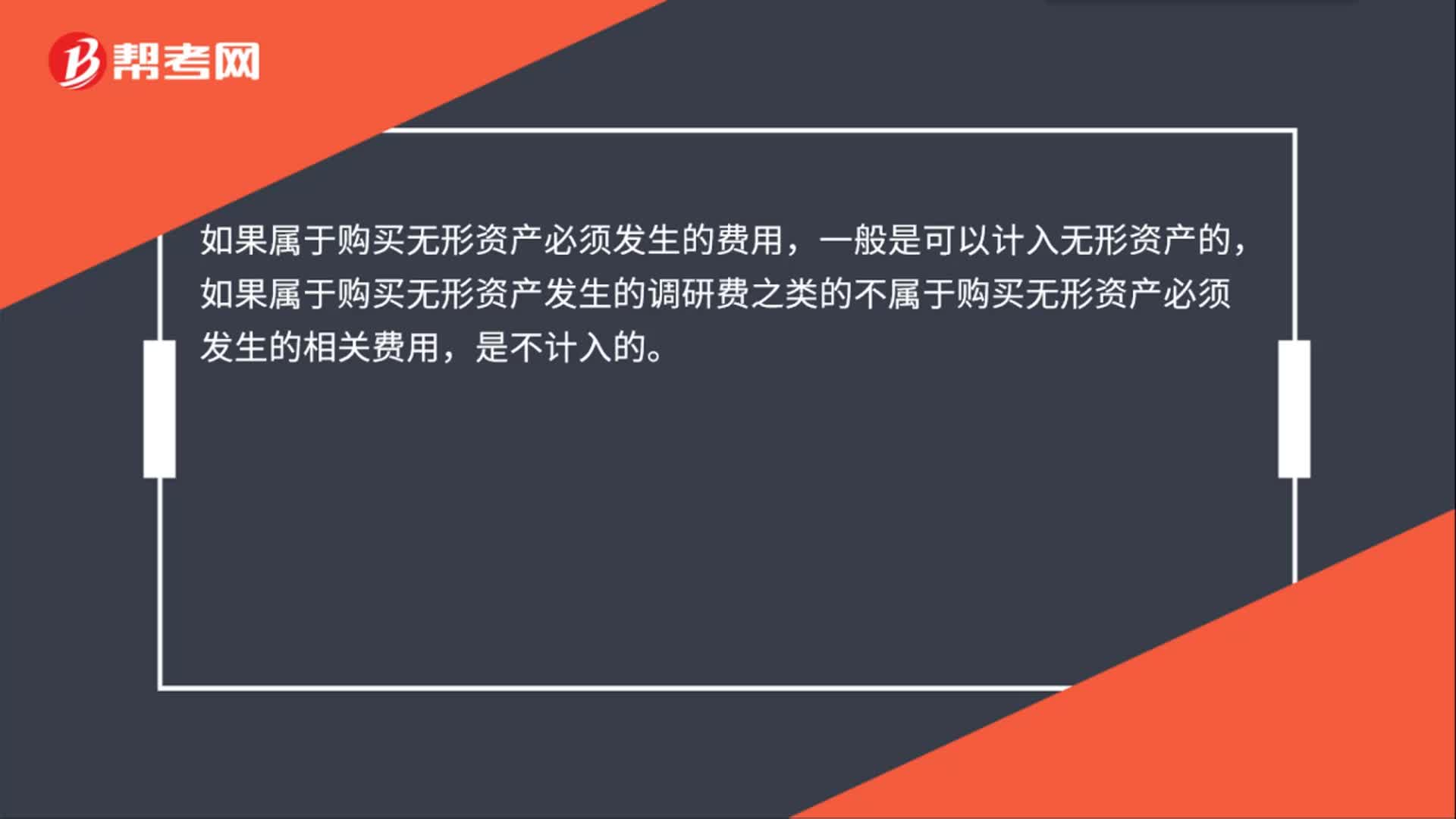

無形資產(chǎn)處置費(fèi)用是什么?:無形資產(chǎn)處置費(fèi)用是什么?如果屬于購買無形資產(chǎn)必須發(fā)生的費(fèi)用,一般是可以計(jì)入無形資產(chǎn)的,如果屬于購買無形資產(chǎn)發(fā)生的調(diào)研費(fèi)之類的不屬于購買無形資產(chǎn)必須發(fā)生的相關(guān)費(fèi)用,是不計(jì)入的。

00:37

00:37

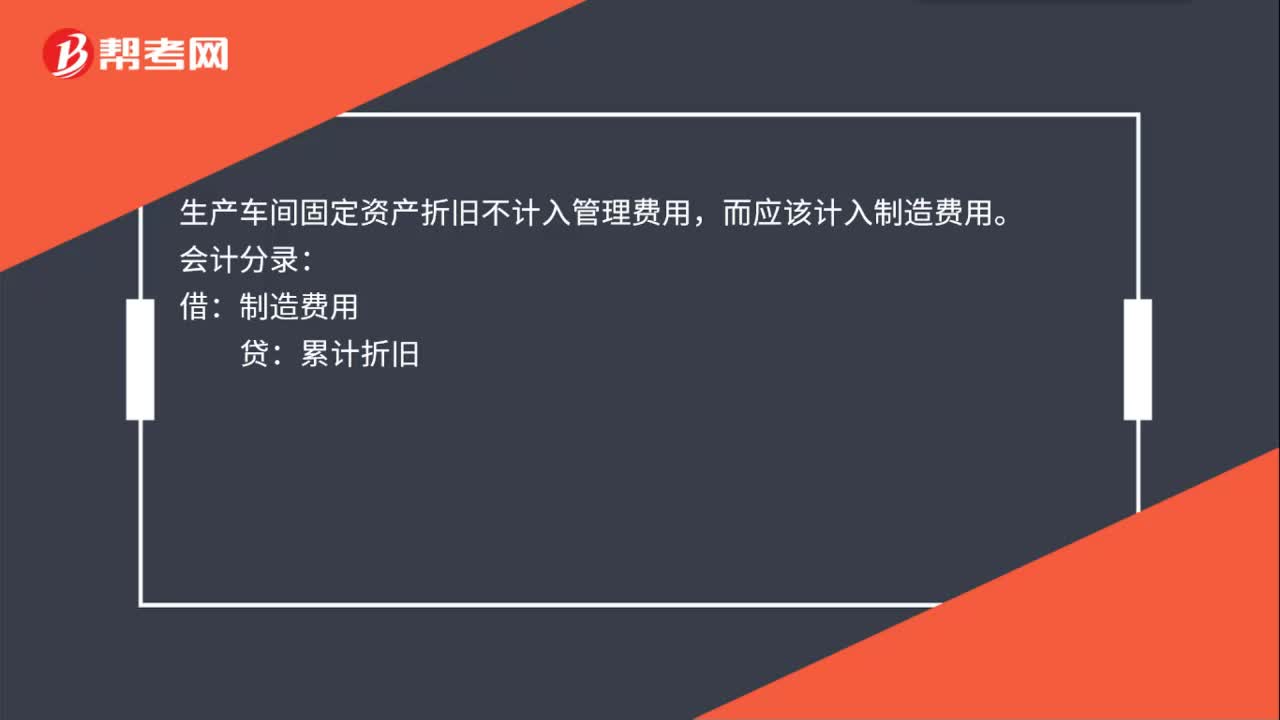

生產(chǎn)車間固定資產(chǎn)折舊計(jì)入管理費(fèi)用嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計(jì)入管理費(fèi)用,而應(yīng)該計(jì)入制造費(fèi)用。會(huì)計(jì)分錄:借:制造費(fèi)用:貸,累計(jì)折舊。制造費(fèi)用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的應(yīng)計(jì)入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項(xiàng)目的各項(xiàng)生產(chǎn)費(fèi)用

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日