下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

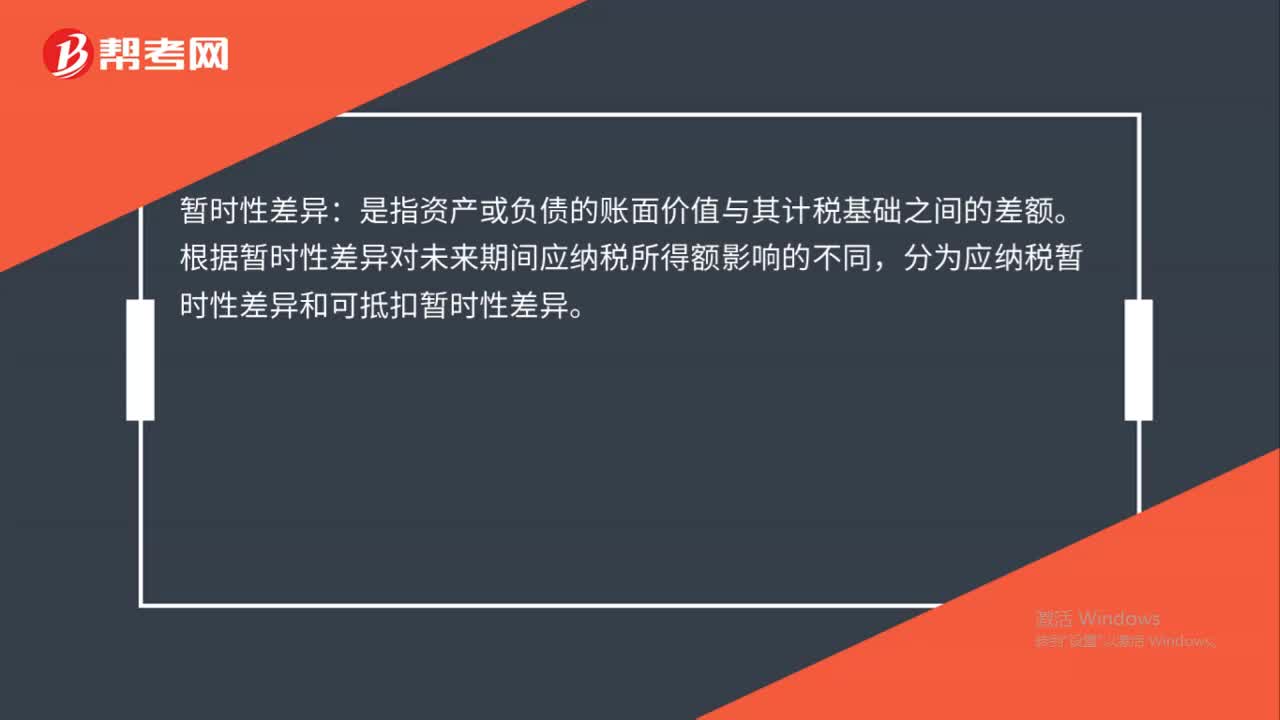

00:30差異財務報告是什么?:差異財務報告是什么?所謂差別財務報告,是指財務報告的提供者,根據(jù)不同的財務報告使用者的不同要求,有選擇有重點地對外披露某些使用者或使用者團體所需要的信息,使財務報告能分別滿足不同使用者的需要,借以提高財務報告的相關(guān)性和有用性。

00:25

00:25會計差錯更正方法是什么?:會計差錯更正方法:企業(yè)應當采取追溯重述法更正重要的前期差錯。對于不重要的前期差錯采用未來適用法更正。前期差錯重要程度應根據(jù)差錯的性質(zhì)和金額來判斷。

00:44

00:44組合標準差計算方法是什么?:組合標準差計算方法是什么?方差=基金1的權(quán)重*(基金1的收益-平均收益)^2+....+基金7的權(quán)重*(基金7的收益-平均收益)^2,對方差開方就是標準差,標準差的大小反映的是風險的大小.標準差越大,風險越大。

00:24

00:24可轉(zhuǎn)換公司債券管理暫行辦法是什么?:可轉(zhuǎn)換公司債券管理暫行辦法是什么?可轉(zhuǎn)換公司債券管理暫行辦法是為了加強對可轉(zhuǎn)換公司債券的管理,規(guī)范可轉(zhuǎn)換公司債券的發(fā)行、上市、轉(zhuǎn)換股份及其相關(guān)活動,保護當事人合法權(quán)益制定的辦法。

00:52

00:52劃撥土地使用權(quán)管理暫行辦法是什么?:劃撥土地使用權(quán)管理暫行辦法是什么?劃撥土地使用權(quán)管理暫行辦法于1992年2月24日經(jīng)國家土地管理局第一次局務會議審議通過,1992年3月8日國家土地管理局令〔1992〕第1號發(fā)布施行。為了貫徹實施《中華人民共和國城鎮(zhèn)國有土地使用權(quán)出讓和轉(zhuǎn)讓暫行條例》,加強對劃撥土地使用權(quán)的管理,特制定本辦法,全文共四十三條。自2019年7月24日起,《劃撥土地使用權(quán)管理暫行辦法》廢止。

00:24

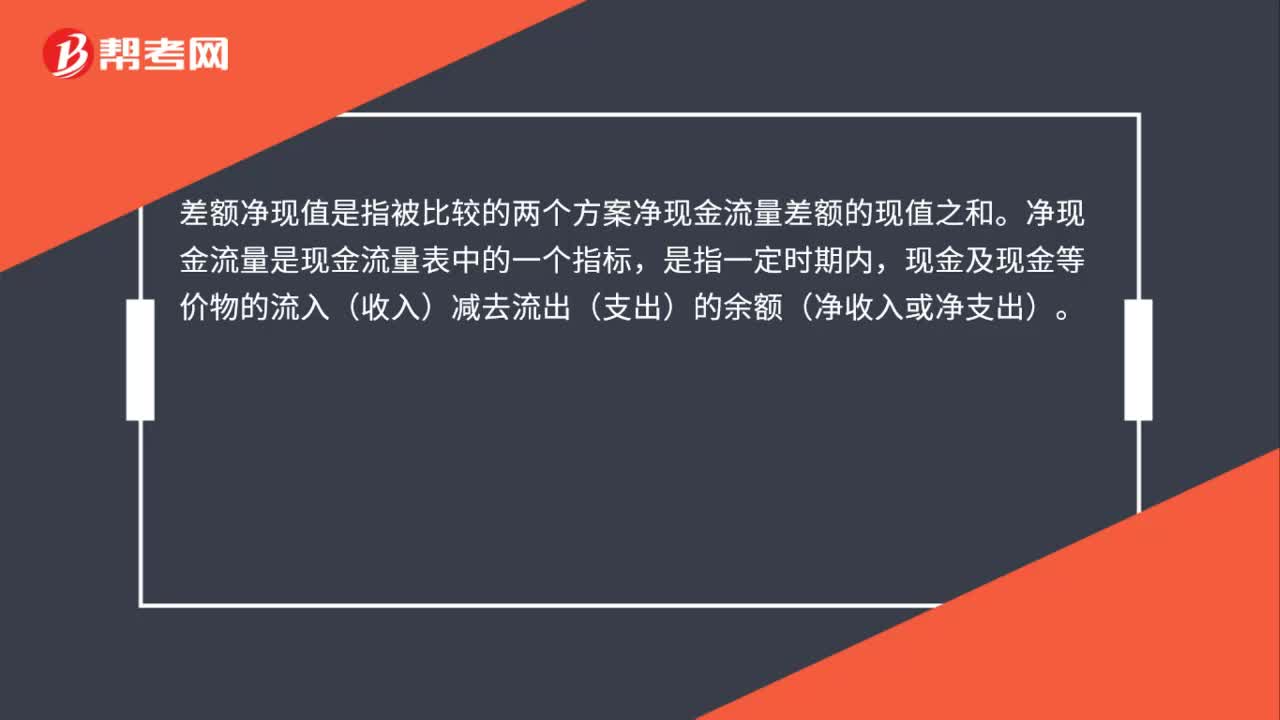

00:24差額凈現(xiàn)值是什么?:差額凈現(xiàn)值是什么?差額凈現(xiàn)值是指被比較的兩個方案凈現(xiàn)金流量差額的現(xiàn)值之和。凈現(xiàn)金流量是現(xiàn)金流量表中的一個指標,是指一定時期內(nèi),現(xiàn)金及現(xiàn)金等價物的流入(收入)減去流出(支出)的余額(凈收入或凈支出)。

00:57

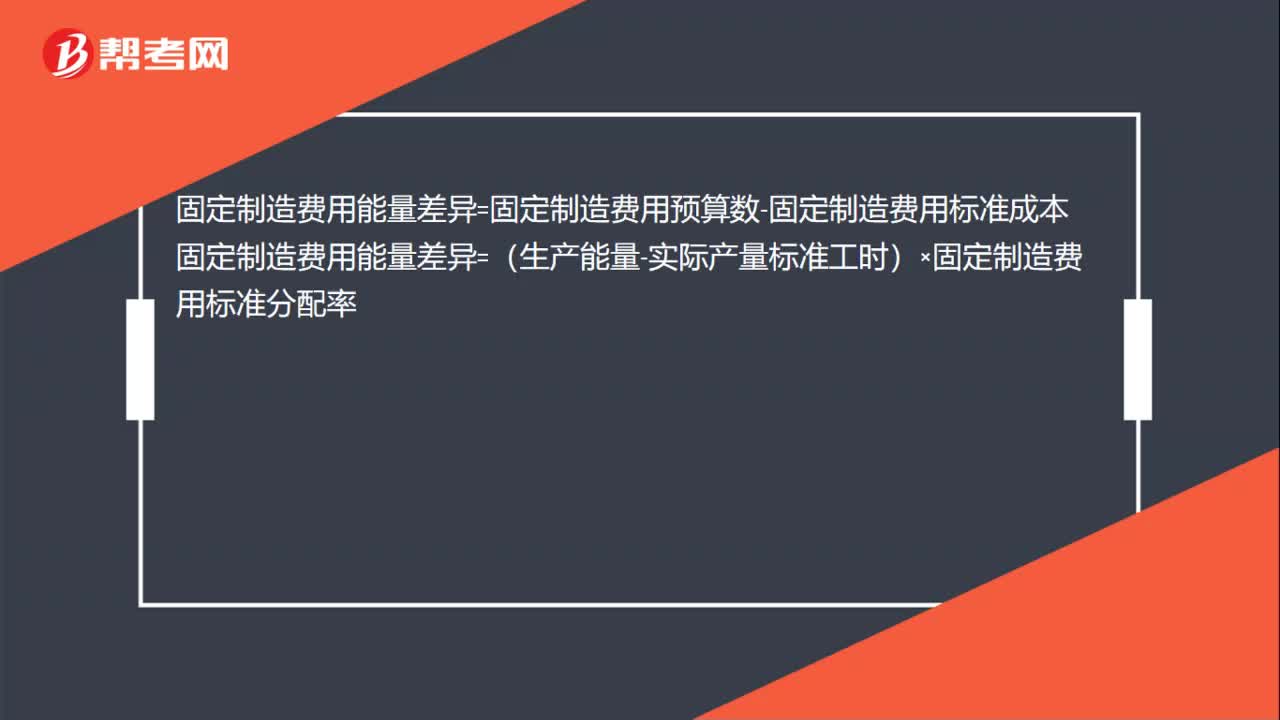

00:57固定制造費用的能量差異是什么?:固定制造費用的能量差異是什么?固定制造費用的能量差異是固定制造費用預算數(shù)減去固定制造費用標準成本。固定制造費用能量差異的高低取決于兩個因素:生產(chǎn)能量是否被充分利用、已利用生產(chǎn)能量的工作效率。固定制造費用能量差異=固定制造費用預算數(shù)-固定制造費用標準成本固定制造費用能量差異=(生產(chǎn)能量-實際產(chǎn)量標準工時)×固定制造費用標準分配率

00:35

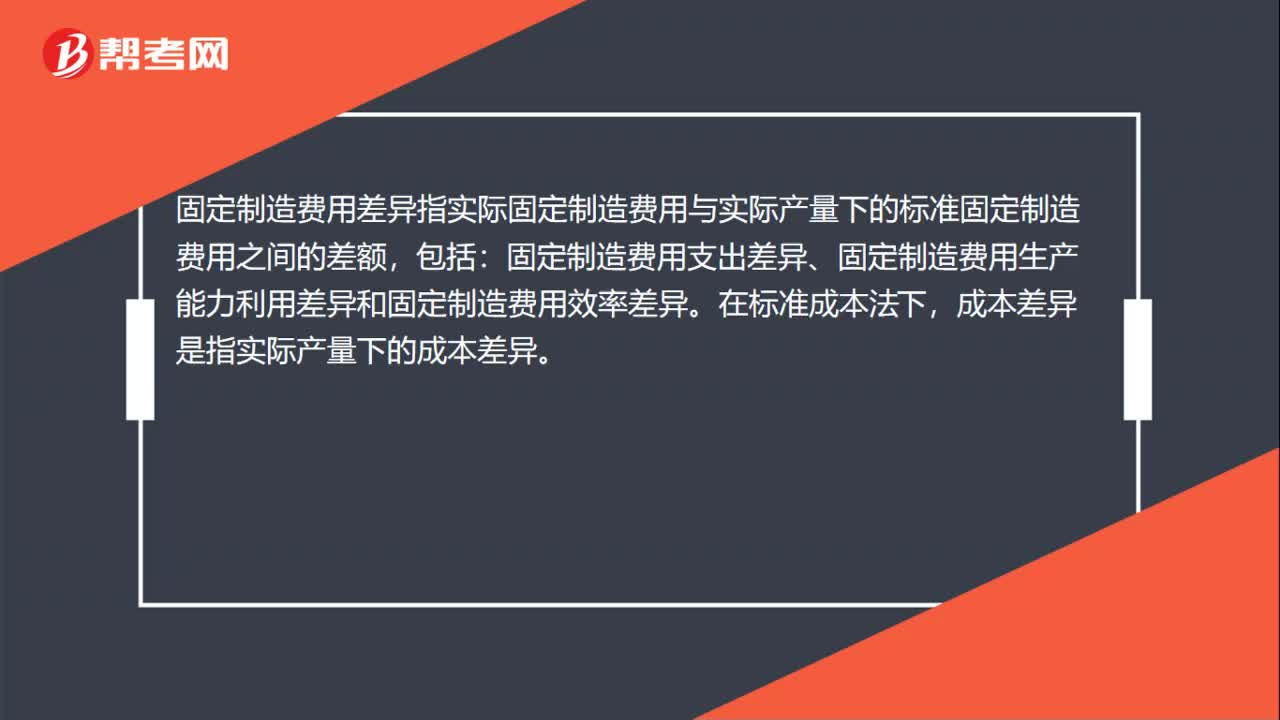

00:35固定制造費用差異是什么?:固定制造費用差異是什么?固定制造費用差異指實際固定制造費用與實際產(chǎn)量下的標準固定制造費用之間的差額,包括:固定制造費用支出差異、固定制造費用生產(chǎn)能力利用差異和固定制造費用效率差異。在標準成本法下,成本差異是指實際產(chǎn)量下的成本差異。

12:05

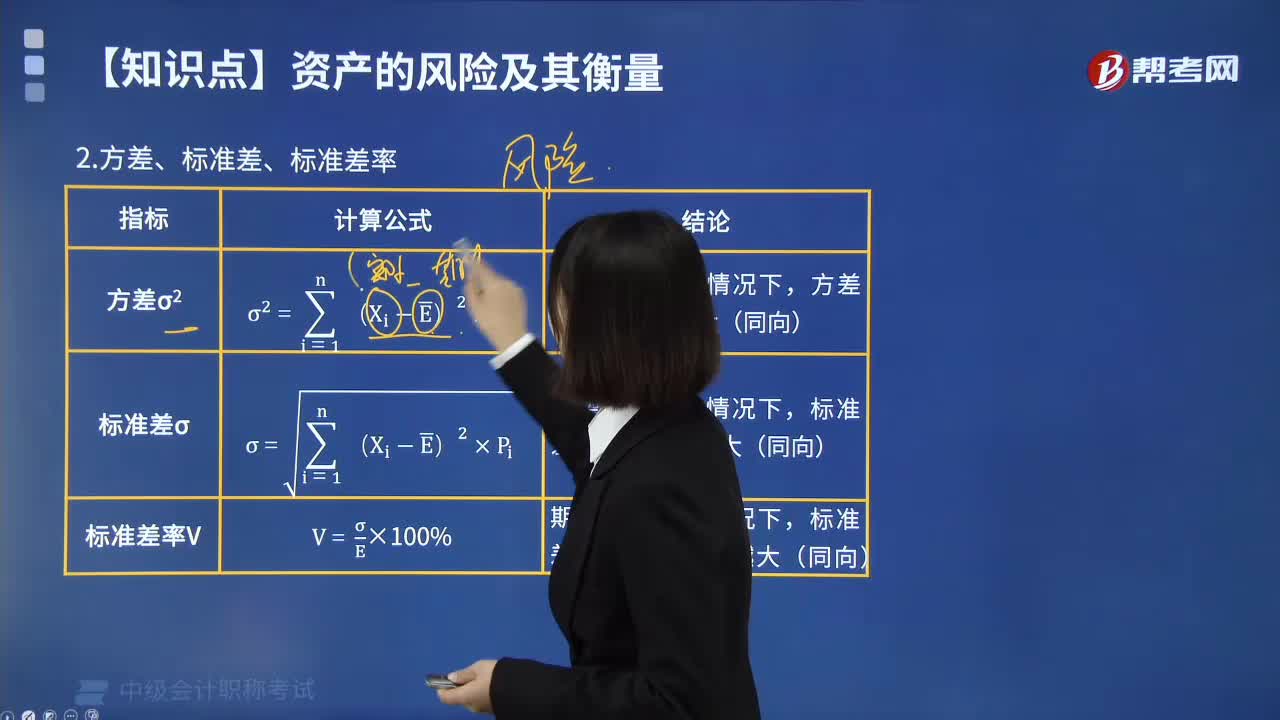

12:05風險衡量的方差、標準差、標準差率分別指什么?:風險衡量的方差、標準差、標準差率分別指什么?標準差,是各數(shù)據(jù)偏離平均數(shù)的距離的平均數(shù),標準差是方差的算術(shù)平方根。標準差能反映一個數(shù)據(jù)集的離散程度。平均數(shù)相同的,標準差未必相同。標準差越大,方差是各個數(shù)據(jù)與其算術(shù)平均數(shù)的離差平方和的平均數(shù),方差的計量單位和量綱不便于從經(jīng)濟意義上進行解釋,所以實際統(tǒng)計工作中多用方差的算術(shù)平方根——標準差來測度統(tǒng)計數(shù)據(jù)的差異程度。

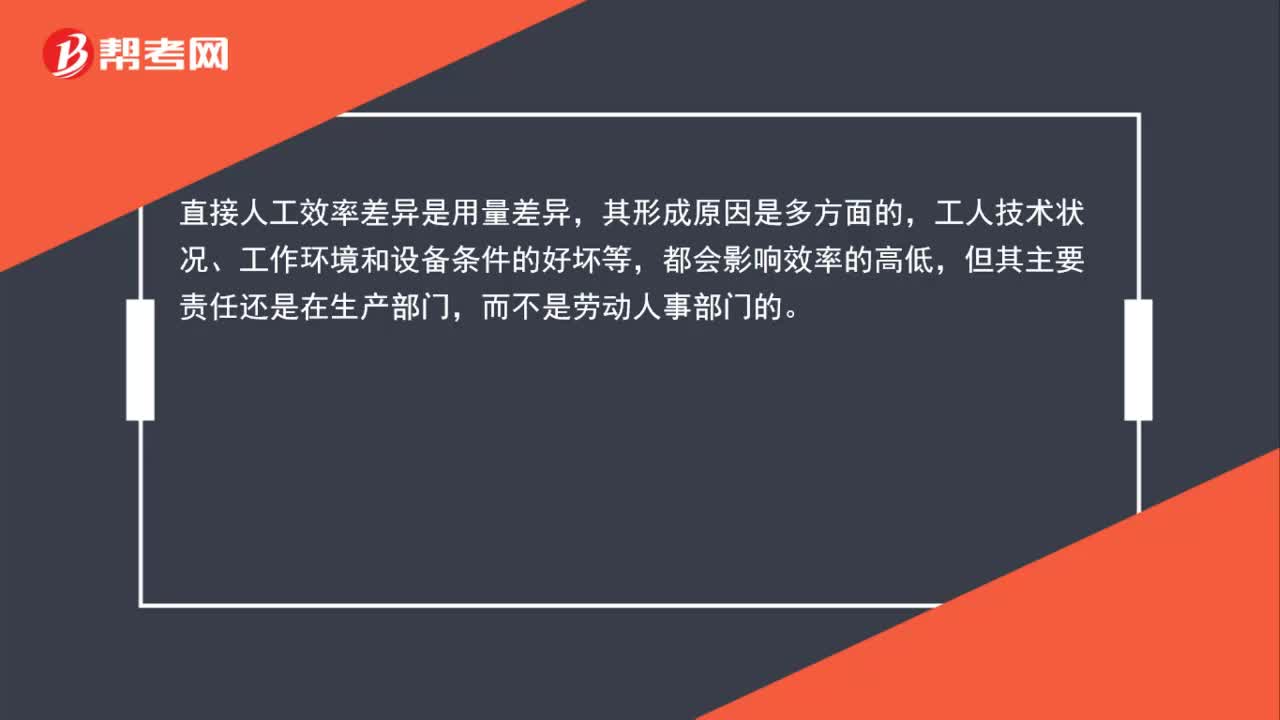

00:40

00:40變動成本差異責任歸屬是怎樣的?:變動成本差異責任歸屬是怎樣的?直接人工效率差異是用量差異,其形成原因是多方面的,工人技術(shù)狀況、工作環(huán)境和設(shè)備條件的好壞等,都會影響效率的高低,但其主要責任還是在生產(chǎn)部門,而不是勞動人事部門的。

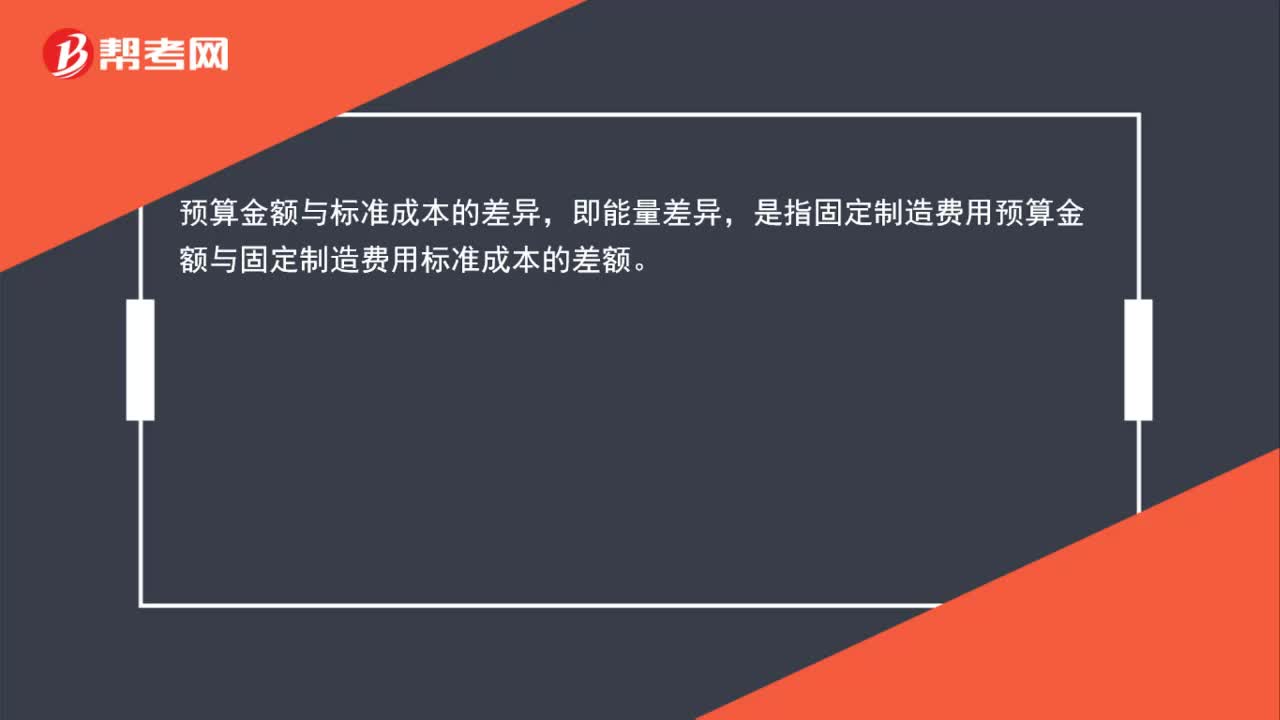

00:22

00:22能量差異是什么?:預算金額與標準成本的差異,即能量差異,是指固定制造費用預算金額與固定制造費用標準成本的差額。

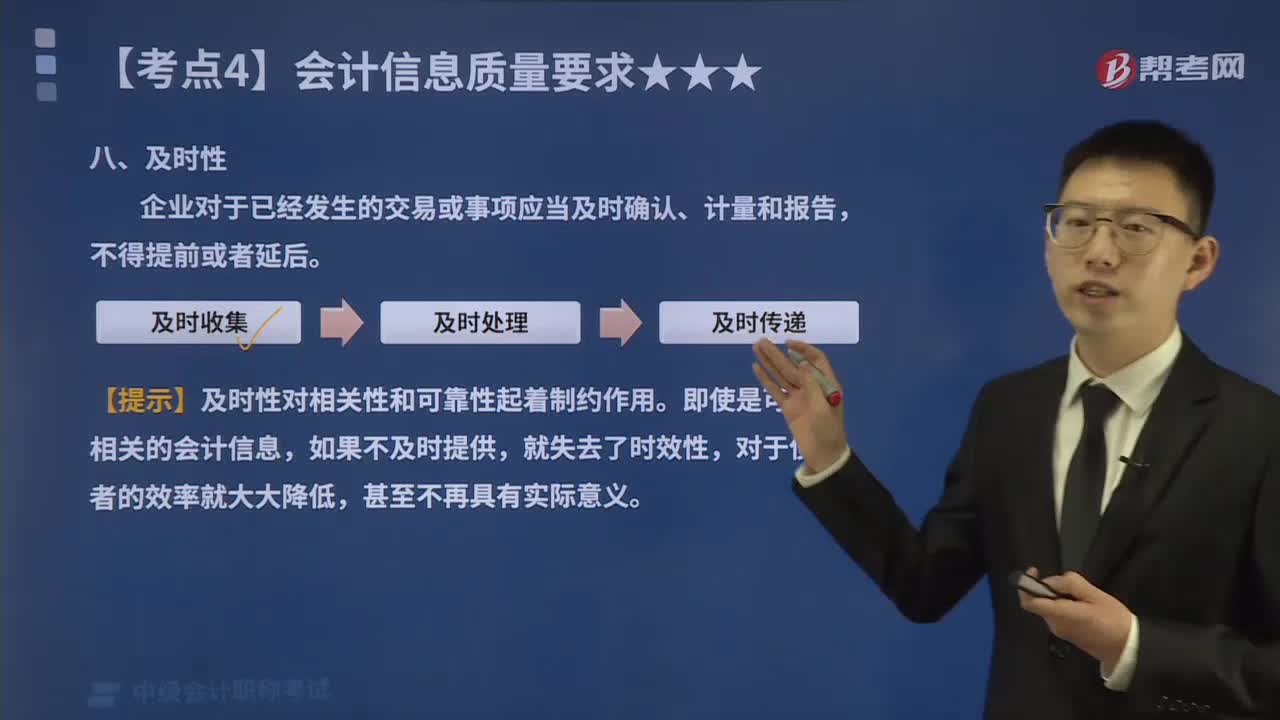

04:46

04:46會計信息質(zhì)量要求中的及時性是指什么?:及時性是指企業(yè)對于已經(jīng)發(fā)生的交易或事項應當及時確認、計量和報告,在會計確認、計量和報告過程中貫徹及時性,一是要求及時收集會計信息,即在經(jīng)濟交易或者事項發(fā)生后,及時收集整理各種原始單據(jù)或者憑證;二是要求及時處理會計信息,即按照會計準則的規(guī)定,及時對經(jīng)濟交易或者事項進行確認或者計量,并編制出財務報告;三是要求及時傳遞會計信息,及時地將編制的財務報告?zhèn)鬟f給財務報告使用者,便于其及時使用和決策。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日