下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:06

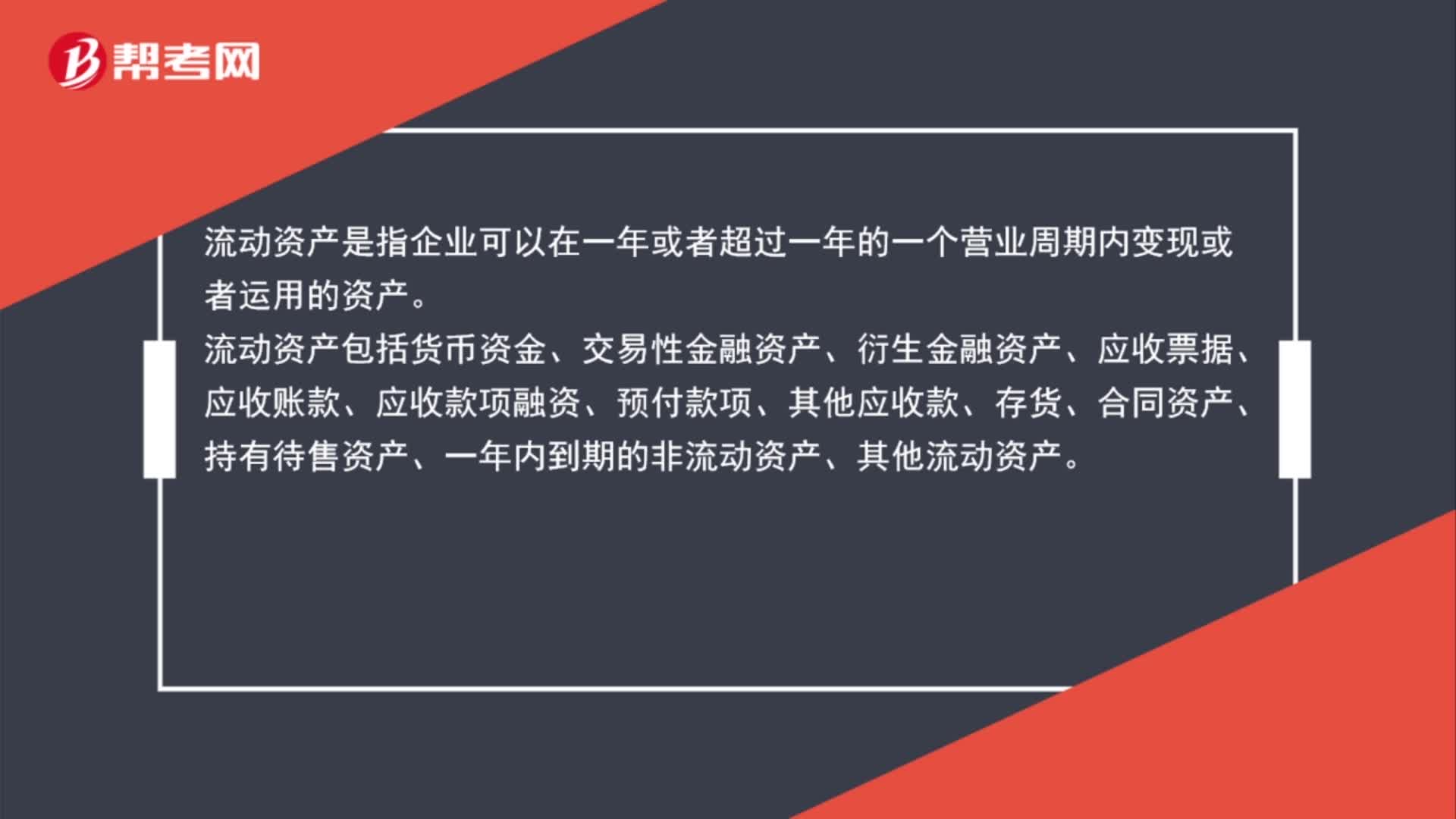

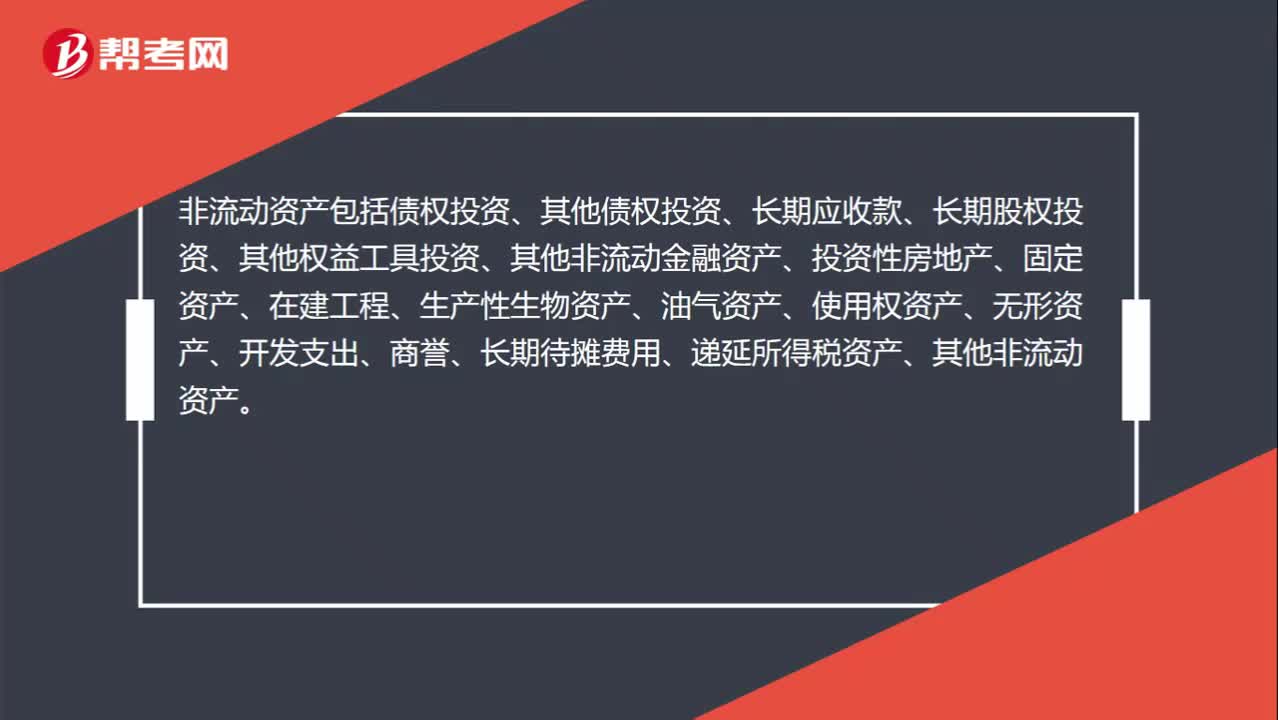

02:06怎么區(qū)分流動資產(chǎn)和非流動資產(chǎn)?:流動資產(chǎn)是指企業(yè)可以在一年或者超過一年的一個營業(yè)周期內(nèi)變現(xiàn)或者運用的資產(chǎn)。流動資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)、衍生金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收款項融資、預(yù)付款項、其他應(yīng)收款、存貨、合同資產(chǎn)、持有待售資產(chǎn)、一年內(nèi)到期的非流動資產(chǎn)、其他流動資產(chǎn)。非流動資產(chǎn)是指流動資產(chǎn)以外的資產(chǎn)。

01:08

01:08流動資產(chǎn)和非流動資產(chǎn)有哪些?:流動資產(chǎn)和非流動資產(chǎn)有哪些?流動資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)、衍生金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收款項融資、預(yù)付款項、其他應(yīng)收款、存貨、合同資產(chǎn)、持有待售資產(chǎn)、一年內(nèi)到期的非流動資產(chǎn)、其他流動資產(chǎn)。

01:07

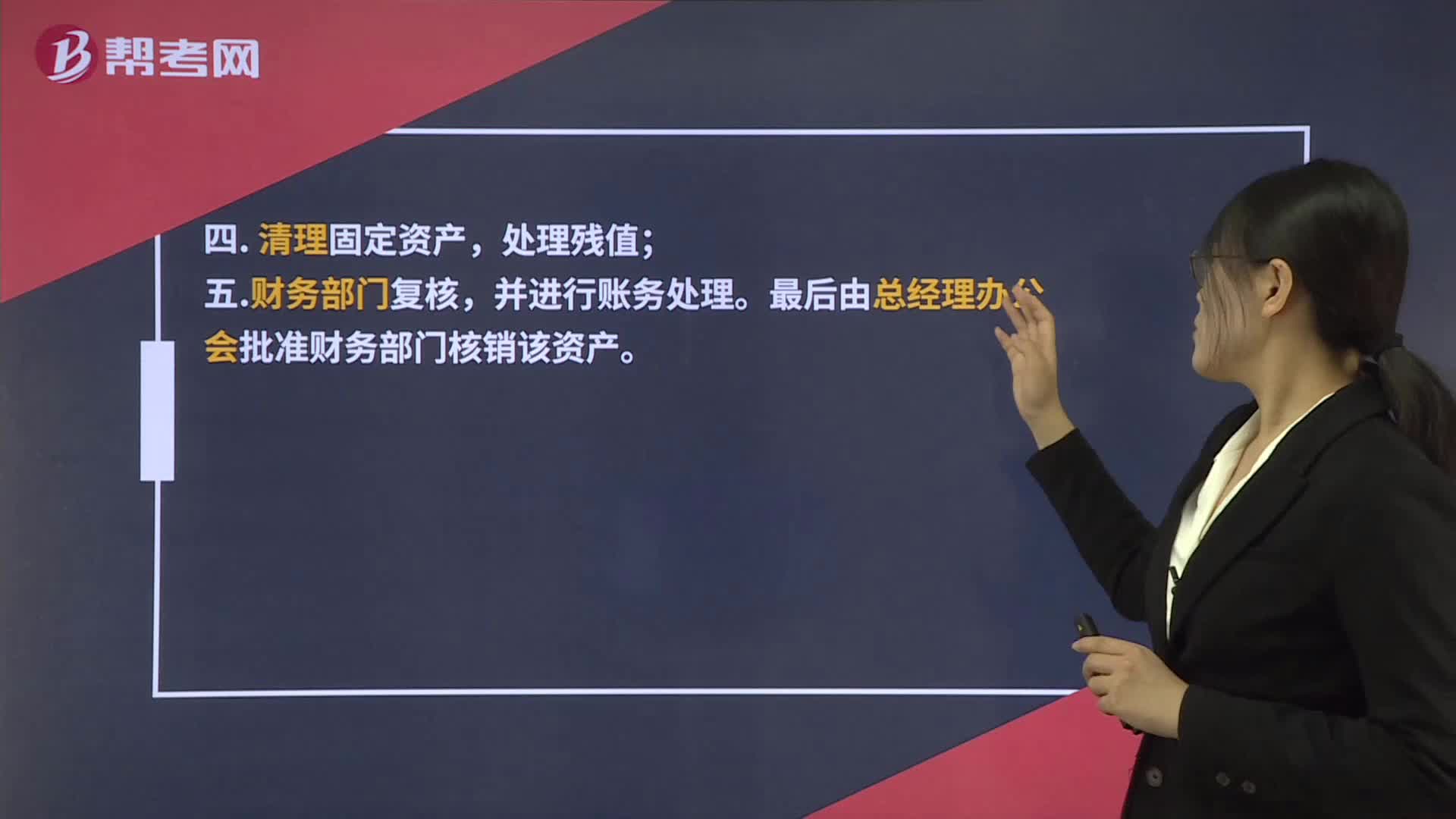

01:07固定資產(chǎn)報廢處理流程:固定資產(chǎn)報廢處理流程,一. 使用單位提出申請,填寫固定資產(chǎn)報廢申請表;提交有關(guān)部門審批;二. 設(shè)備主管部門審核并確認(rèn);四. 清理固定資產(chǎn);處理殘值,五. 財務(wù)部門復(fù)核。并進行賬務(wù)處理。最后由總經(jīng)理辦公會批準(zhǔn)財務(wù)部門核銷該資產(chǎn),如果固定資產(chǎn)提完折舊后,則由使用部門提出報廢等清理申請,按公司內(nèi)控程序?qū)⒐潭ㄙY產(chǎn)清理,殘值變賣后。借計固定資產(chǎn)清理、固定資產(chǎn)減值損失、累計折舊等科目。貸計固定資產(chǎn)。

03:30

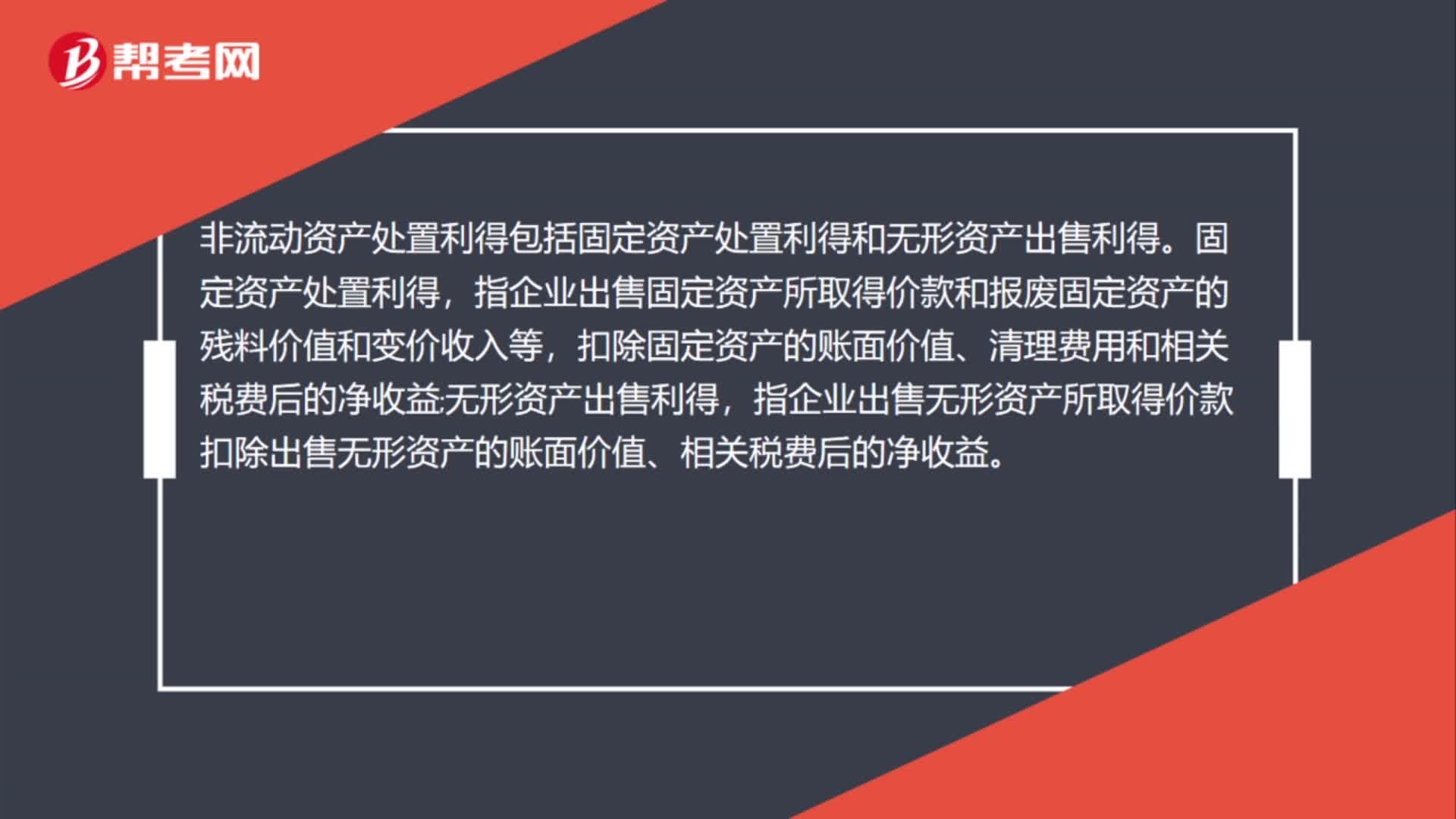

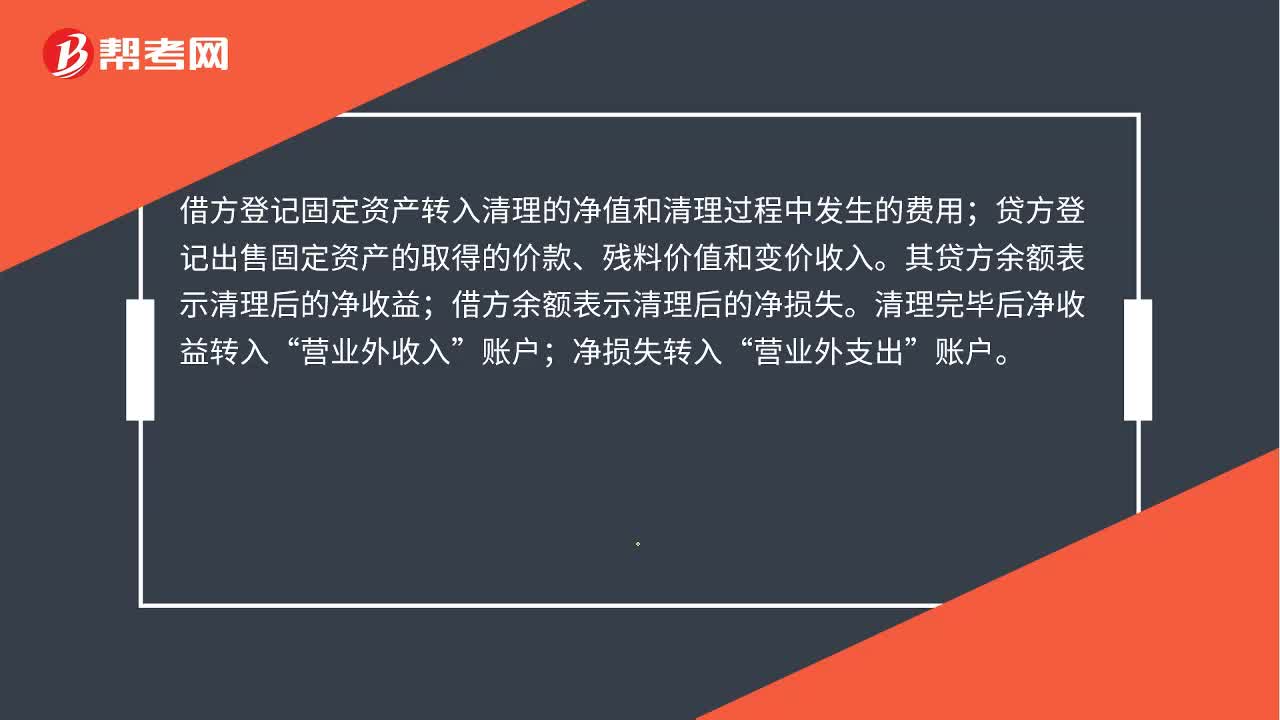

03:30固定資產(chǎn)清理賬務(wù)處理是什么?:用來核算企業(yè)因出售、報廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)凈值以及在清理過程中所發(fā)生的清理費用和清理收入,借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費用。貸方登記出售固定資產(chǎn)的取得的價款、殘料價值和變價收入;其貸方余額表示清理后的凈收益。借方余額表示清理后的凈損失;固定資產(chǎn)清理賬務(wù)處理。(1)出售、報廢和毀損的固定資產(chǎn)轉(zhuǎn)入清理時,固定資產(chǎn)清理(轉(zhuǎn)入清理的固定資產(chǎn)帳面價值):固定資產(chǎn)減值準(zhǔn)備:

00:58

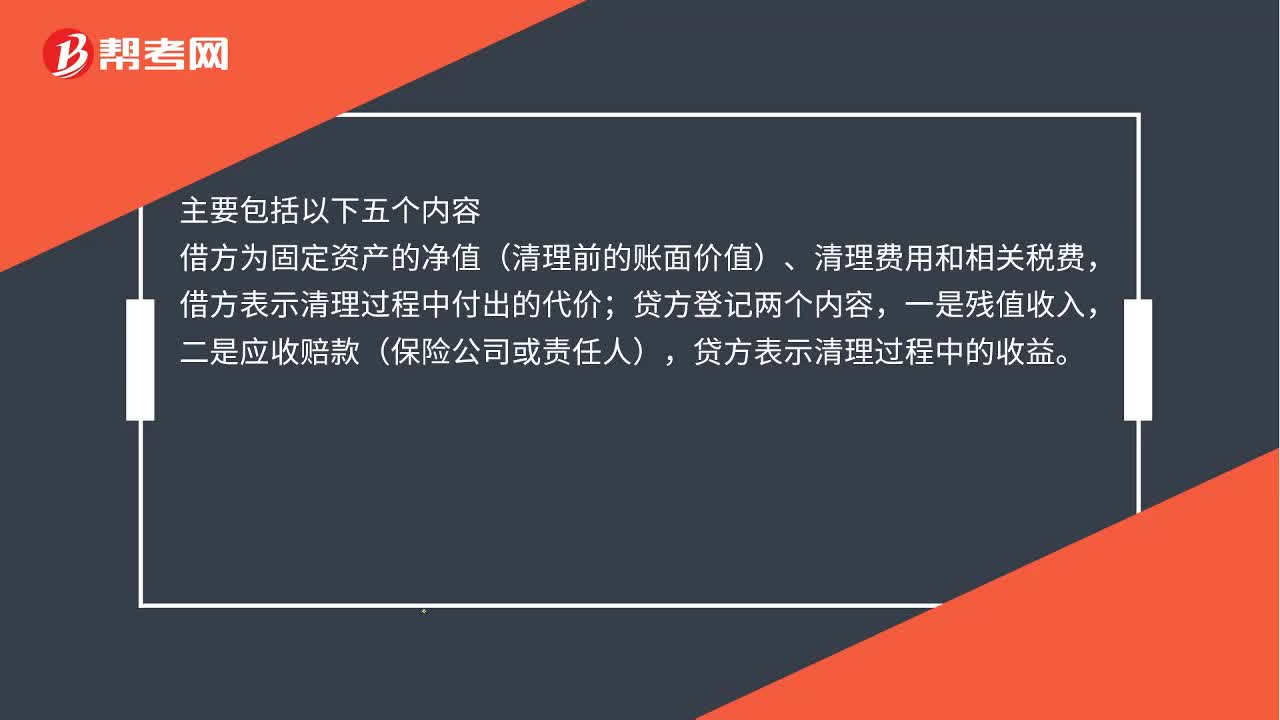

00:58固定資產(chǎn)報廢賬務(wù)處理是什么?:固定資產(chǎn)報廢賬務(wù)處理是什么?固定資產(chǎn)出售、報廢或毀損的賬務(wù)處理,不論是出售、報廢或毀損“固定資產(chǎn)清理。賬戶核算,主要包括以下五個內(nèi)容;借方為固定資產(chǎn)的凈值(清理前的賬面價值)、清理費用和相關(guān)稅費,借方表示清理過程中付出的代價,貸方登記兩個內(nèi)容,一是殘值收入。二是應(yīng)收賠款(保險公司或責(zé)任人),貸方表示清理過程中的收益,貸方的收益減去借方的支出。就是凈收益(或凈損失)最終轉(zhuǎn)入營業(yè)外收入或營業(yè)外支出

00:15

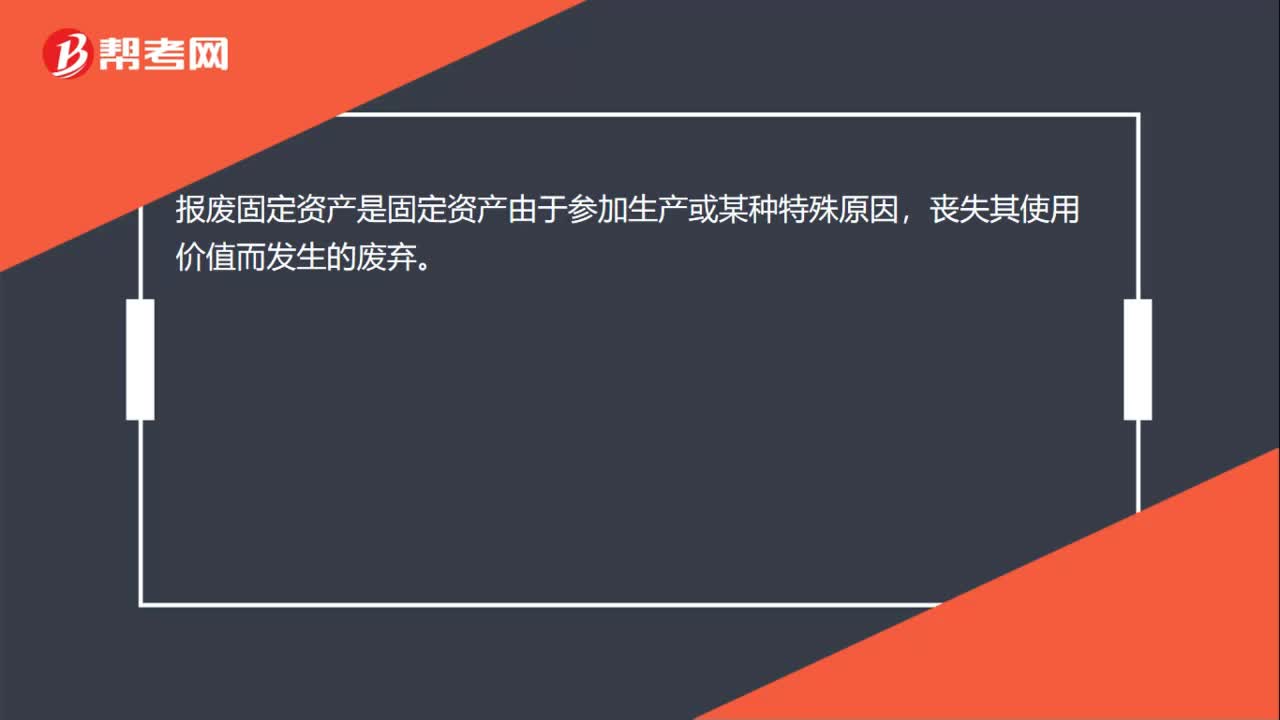

00:15報廢固定資產(chǎn)是什么?:報廢固定資產(chǎn)是什么?報廢固定資產(chǎn)是固定資產(chǎn)由于參加生產(chǎn)或某種特殊原因,喪失其使用價值而發(fā)生的廢棄。

00:16

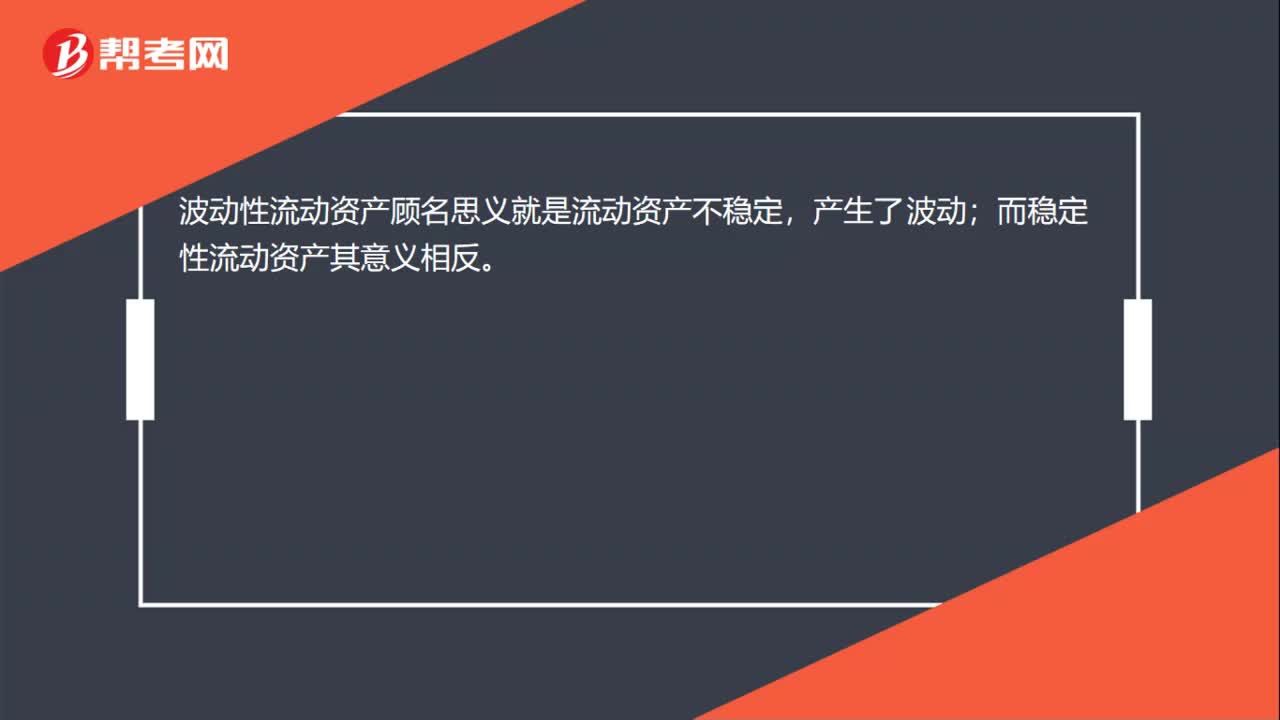

00:16什么是波動性流動資產(chǎn)定?:什么是波動性流動資產(chǎn)定?波動性流動資產(chǎn)顧名思義就是流動資產(chǎn)不穩(wěn)定,產(chǎn)生了波動;而穩(wěn)定性流動資產(chǎn)其意義相反。

00:27

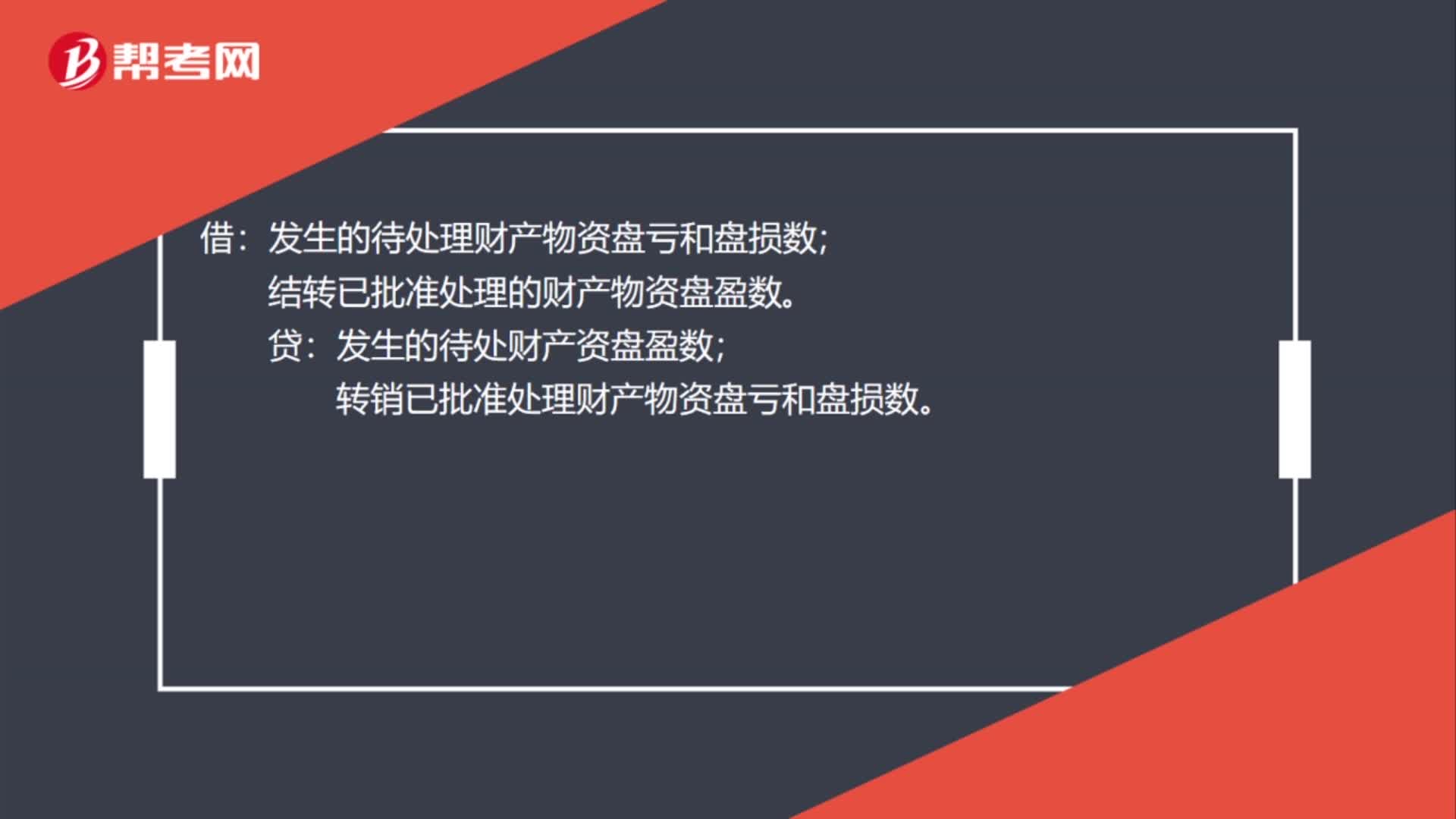

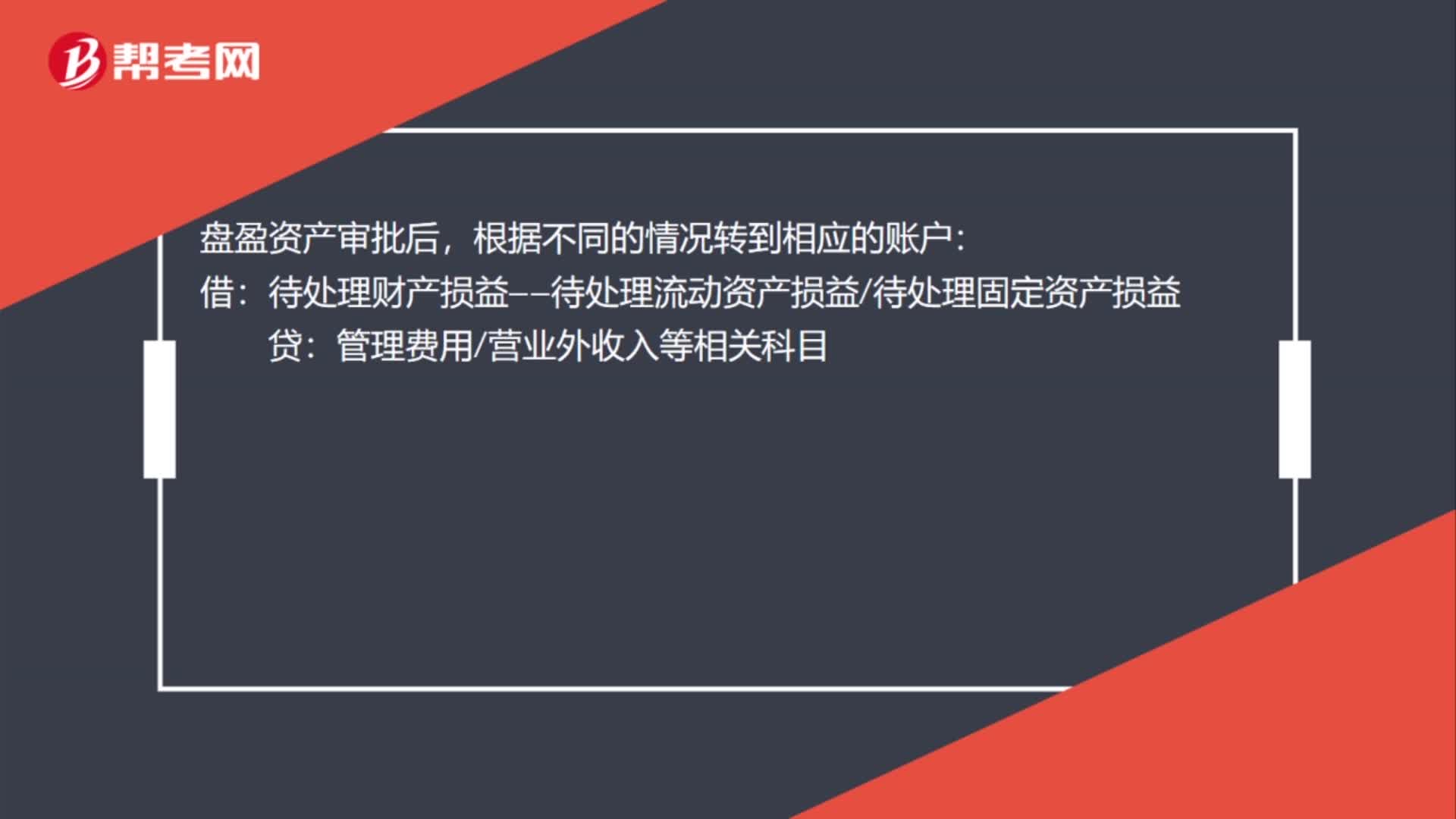

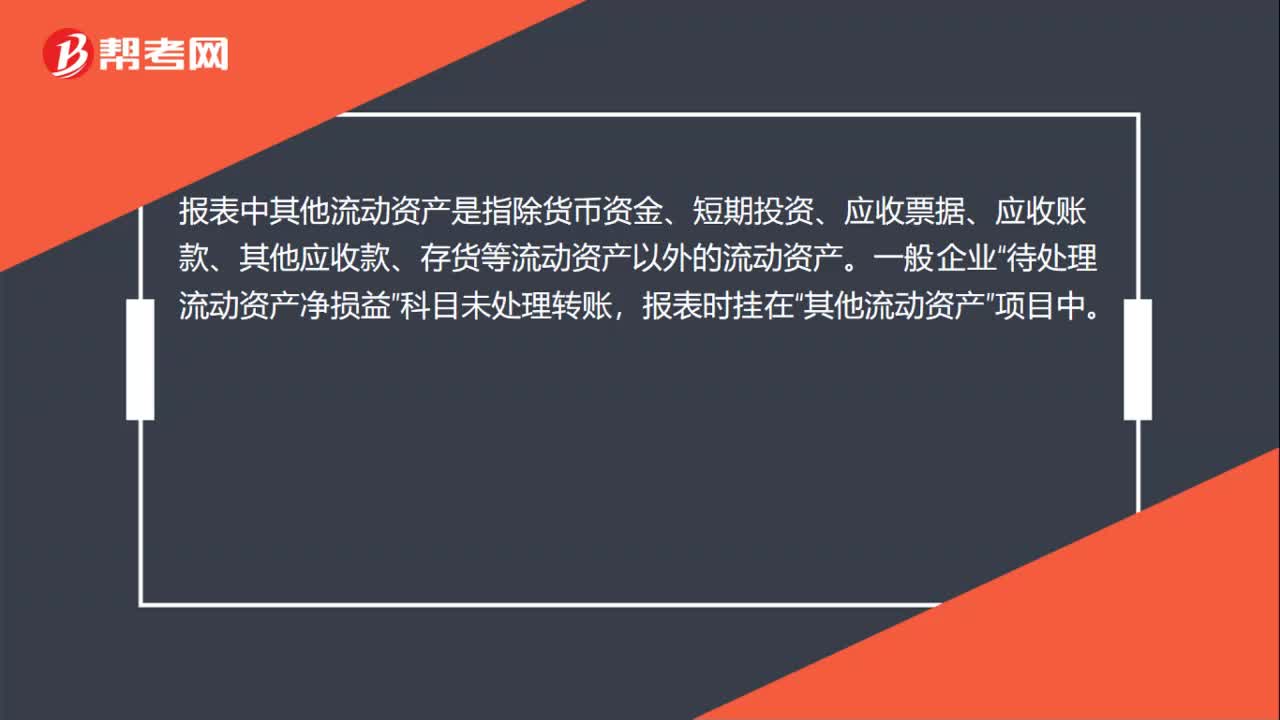

00:27什么是報表中其他流動資產(chǎn)?:什么是報表中其他流動資產(chǎn)?報表中其他流動資產(chǎn)是指除貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、存貨等流動資產(chǎn)以外的流動資產(chǎn)。一般企業(yè)“待處理流動資產(chǎn)凈損益”科目未處理轉(zhuǎn)賬,報表時掛在“其他流動資產(chǎn)”項目中。

03:17

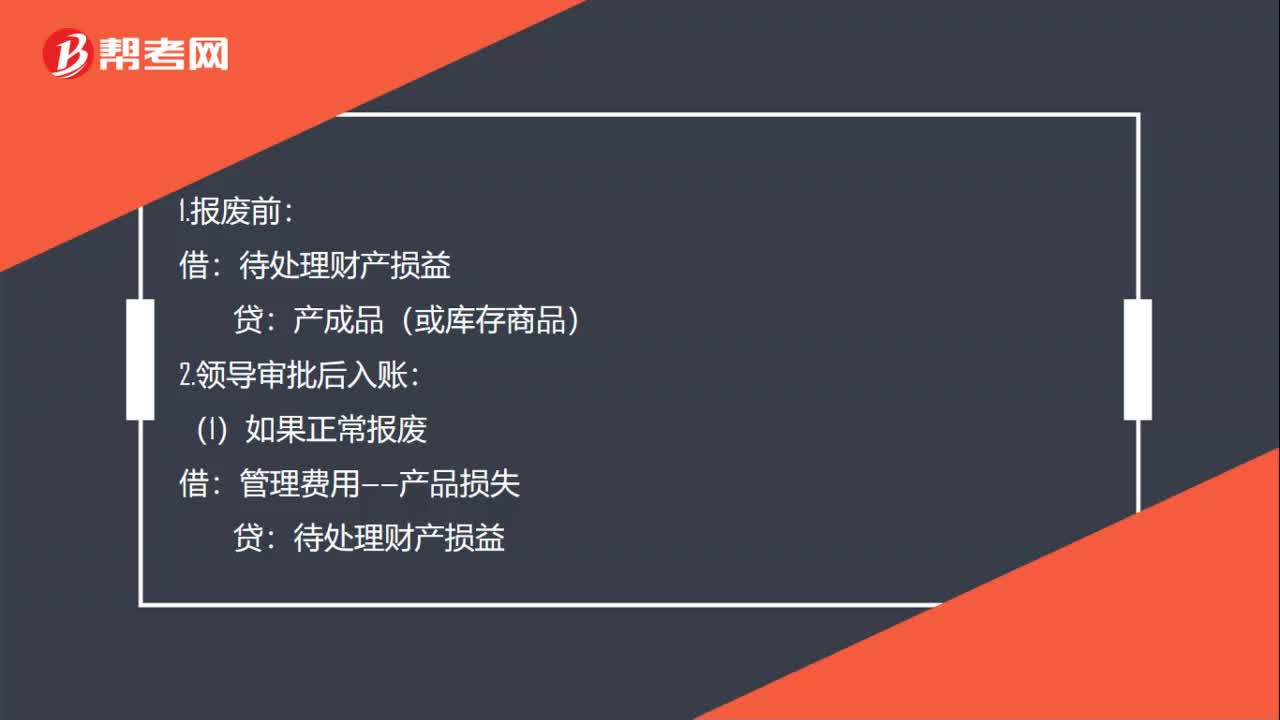

03:17產(chǎn)成品報廢如何進行賬務(wù)處理?:產(chǎn)成品報廢如何進行賬務(wù)處理?企業(yè)發(fā)生的存貨毀損,應(yīng)當(dāng)將處置收入扣除賬面價值和相關(guān)稅費后的金額計入當(dāng)期損益。存貨的賬面價值是存貨成本扣減累計跌價準(zhǔn)備后的金額。存貨報廢的會計分錄:應(yīng)調(diào)減有關(guān)存貨的賬面價值,待處理財產(chǎn)損溢(報廢存貨的賬面價值):有關(guān)存貨科目(原材料、周轉(zhuǎn)材料、庫存商品、生產(chǎn)成本等)(報廢存貨的成本),應(yīng)交稅費——應(yīng)交增值稅(進項稅轉(zhuǎn)出)“(如果計提了存貨跌價準(zhǔn)備的”

12:17

12:17廢品損失的賬務(wù)處理是什么?:廢品損失的賬務(wù)處理是什么?為單獨核算廢品損失,輔助生產(chǎn)一般不單獨核算廢品損失。不可修復(fù)廢品損失先結(jié)轉(zhuǎn)不可修復(fù)廢品的成本“扣除回收材料及應(yīng)收的賠款后”可修復(fù)廢品損失不需要結(jié)轉(zhuǎn)成本”歸集廢品發(fā)生的支出、扣除回收殘料及應(yīng)收的賠款”【教材例7-9】某工廠費用分配表中列示A產(chǎn)品可修復(fù)廢品的修復(fù)費用為,不可修復(fù)廢品成本按定額成本計價,廢品凈損失由當(dāng)月同種產(chǎn)品成本負擔(dān):(2)結(jié)轉(zhuǎn)不可修復(fù)廢品成本:

03:43

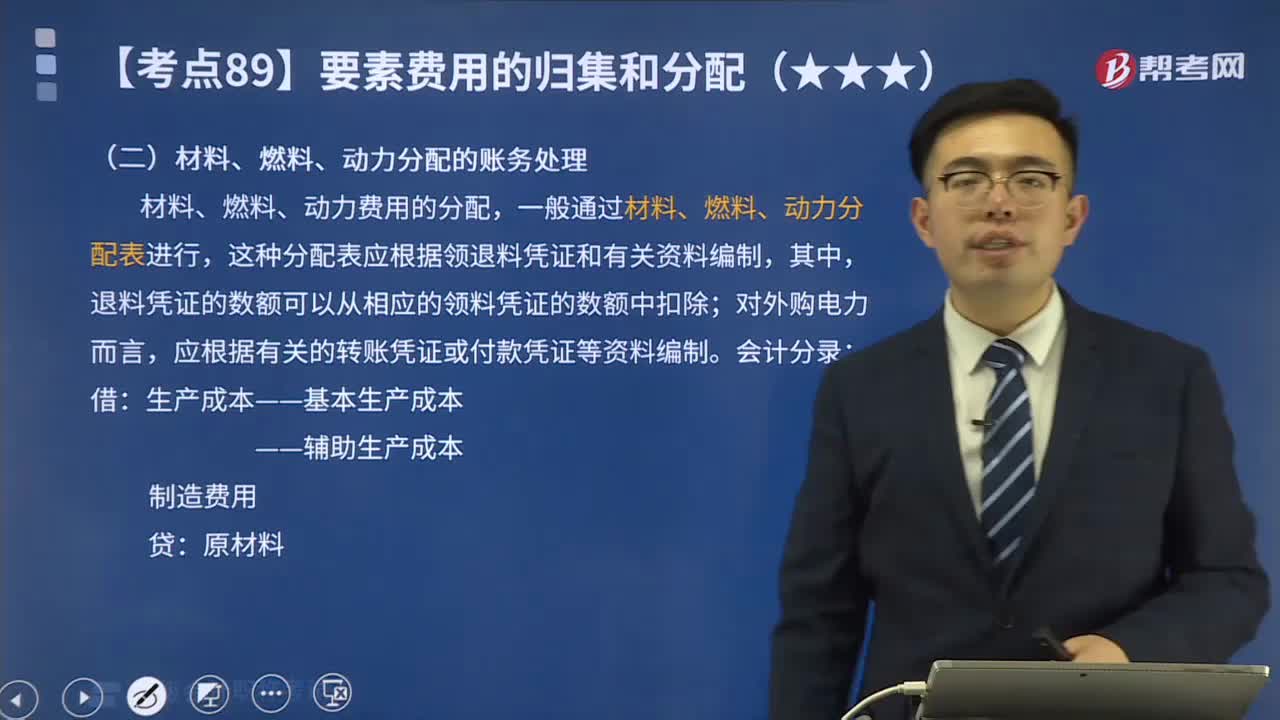

03:43材料、燃料、動力分配的賬務(wù)處理是什么?:材料、燃料、動力分配的賬務(wù)處理是什么?材料、燃料、動力費用的分配,【教材例7-1】甲工廠2X19年5月生產(chǎn)A、B兩種產(chǎn)品領(lǐng)用某材料,A產(chǎn)品的材料消耗定額為15千克B產(chǎn)品的材料消耗定額為10千克按材料定額消耗量比例分配材料費用A產(chǎn)品的材料定額消耗量=200×15=3000(千克)B產(chǎn)品的材料定額消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

00:36

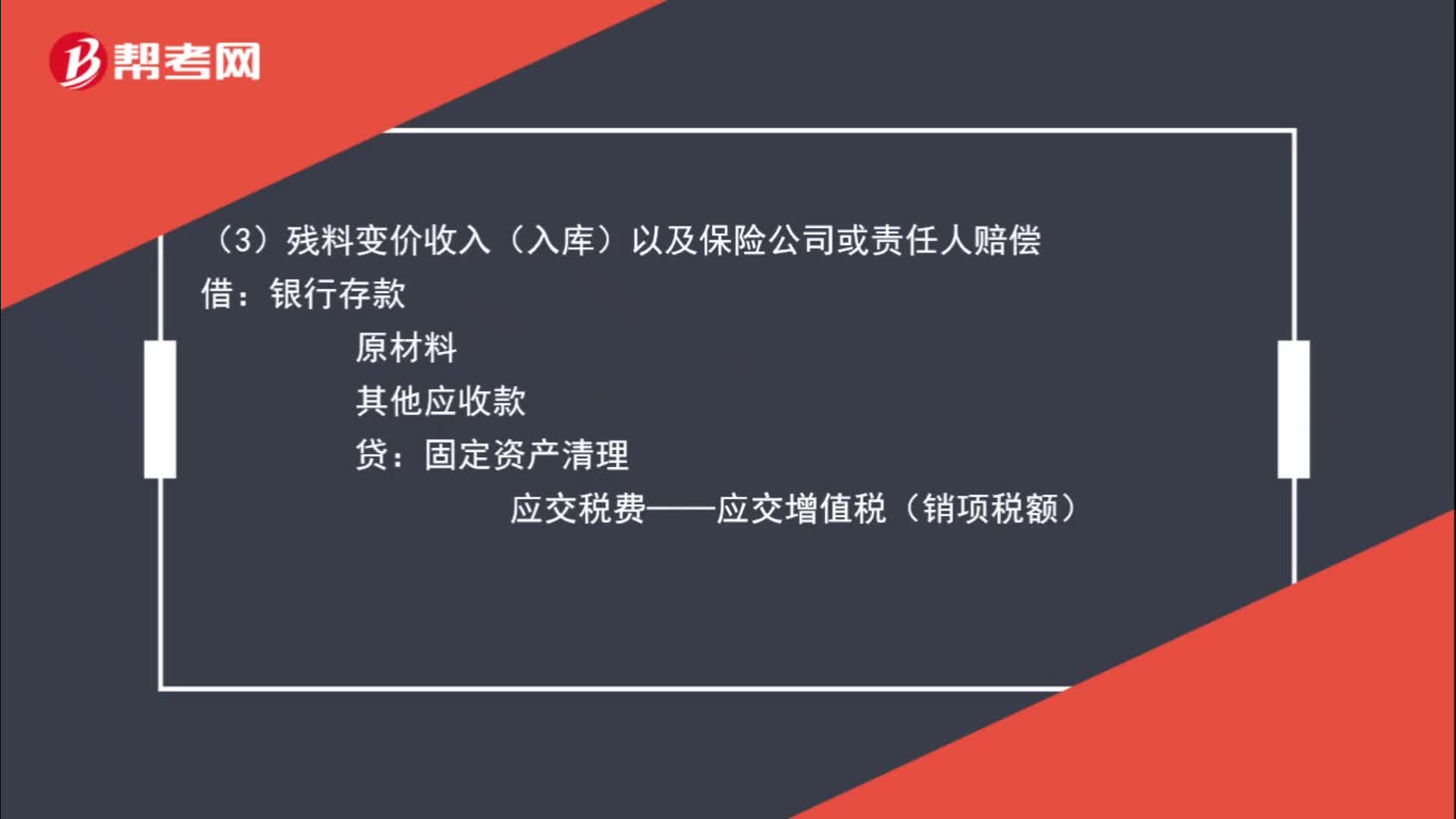

00:36固定資產(chǎn)處置基本賬務(wù)處理怎么做?:固定資產(chǎn)處置基本賬務(wù)處理怎么做?(1)將固定資產(chǎn)的賬面價值結(jié)轉(zhuǎn)至固定資產(chǎn)清理:累計折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):應(yīng)交稅費——應(yīng)交增值稅(進項稅額):(3)殘料變價收入(入庫)以及保險公司或責(zé)任人賠償:其他應(yīng)收款。銀行存款應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)(或應(yīng)交稅費——簡易計稅)(5)固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益依據(jù)固定資產(chǎn)處置方式的不同

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日