下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:28

00:28出售無形資產(chǎn)是什么?:出售無形資產(chǎn)是什么?企業(yè)出售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)。出售無形資產(chǎn)是無形資產(chǎn)所有權(quán)轉(zhuǎn)讓的主要形式,出售人不再保留無形資產(chǎn)的所有權(quán),因而不再擁有使用、收益和處置的權(quán)利。

00:22

00:22無形資產(chǎn)會計是什么?:無形資產(chǎn)會計是什么?無形資產(chǎn)會計是指運用確認、計價、記錄、報告的專門手段,對無形資產(chǎn)投資的取得、攤銷、處置、評估等有關(guān)交易事項進行反映和監(jiān)督的一種會計。

00:21

00:21無形資產(chǎn)費用是什么?:無形資產(chǎn)費用是什么?無形資產(chǎn)費用是指將投資過程中直接形成無形資產(chǎn)的建設(shè)費用,不形成固定資產(chǎn)的費用。主要是專利權(quán)、非專利技術(shù)、商標權(quán)和商標等。

00:22

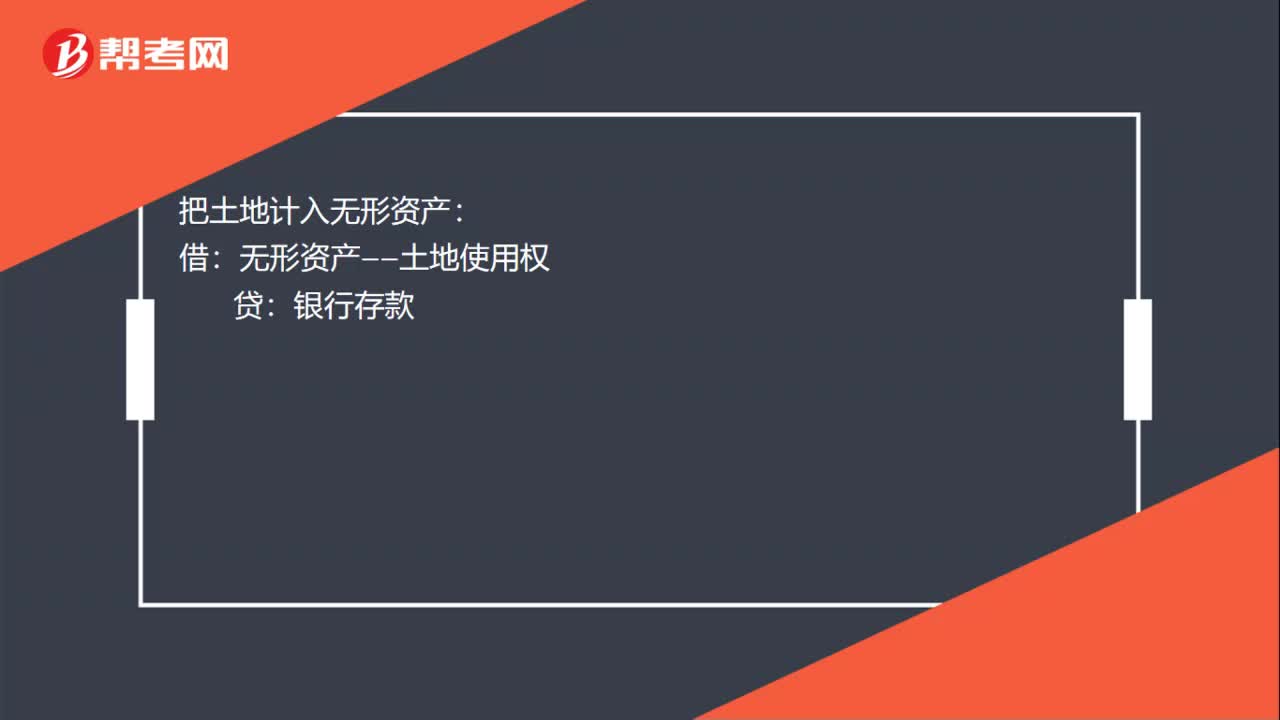

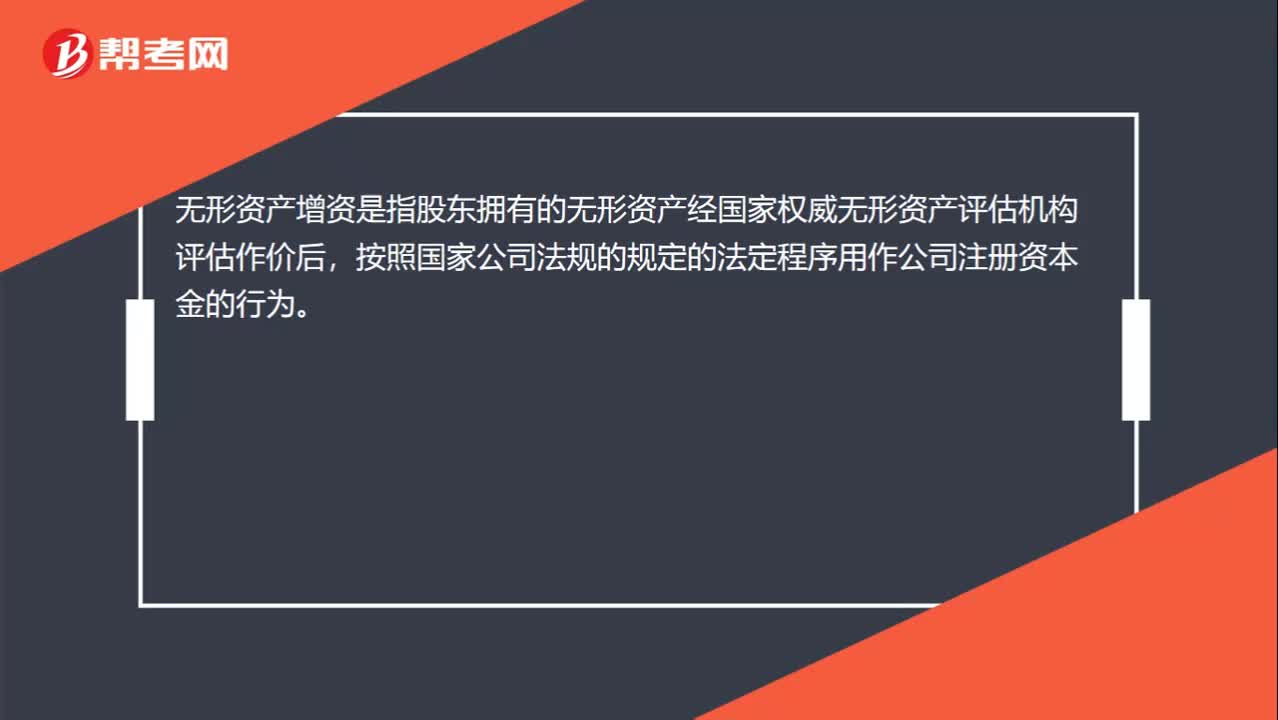

00:22無形資產(chǎn)出資是什么?:無形資產(chǎn)出資是指將股東擁有的專利權(quán)、版權(quán)、商標權(quán)和土地使用權(quán)等等無形資產(chǎn)通過法定程序投入到被投資公司以獲得股東資格的一種出資方式。

00:16

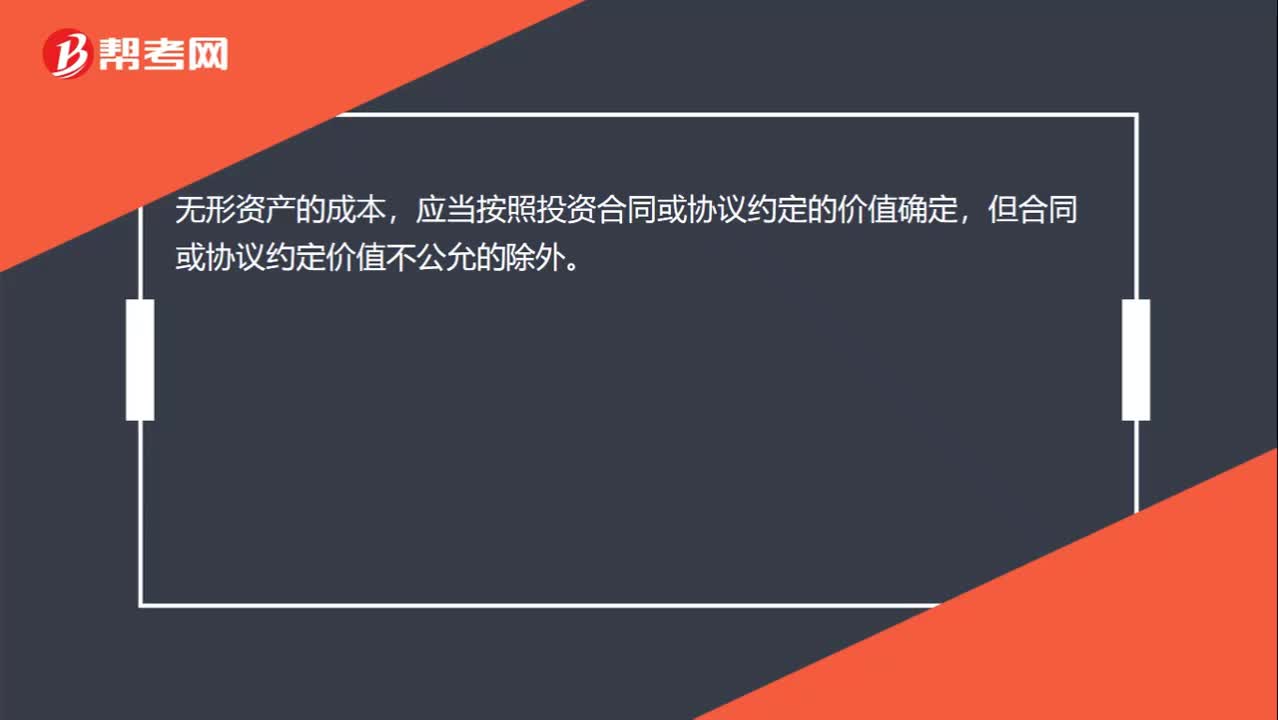

00:16無形資產(chǎn)成本是什么?:無形資產(chǎn)的成本,應(yīng)當按照投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。

00:56

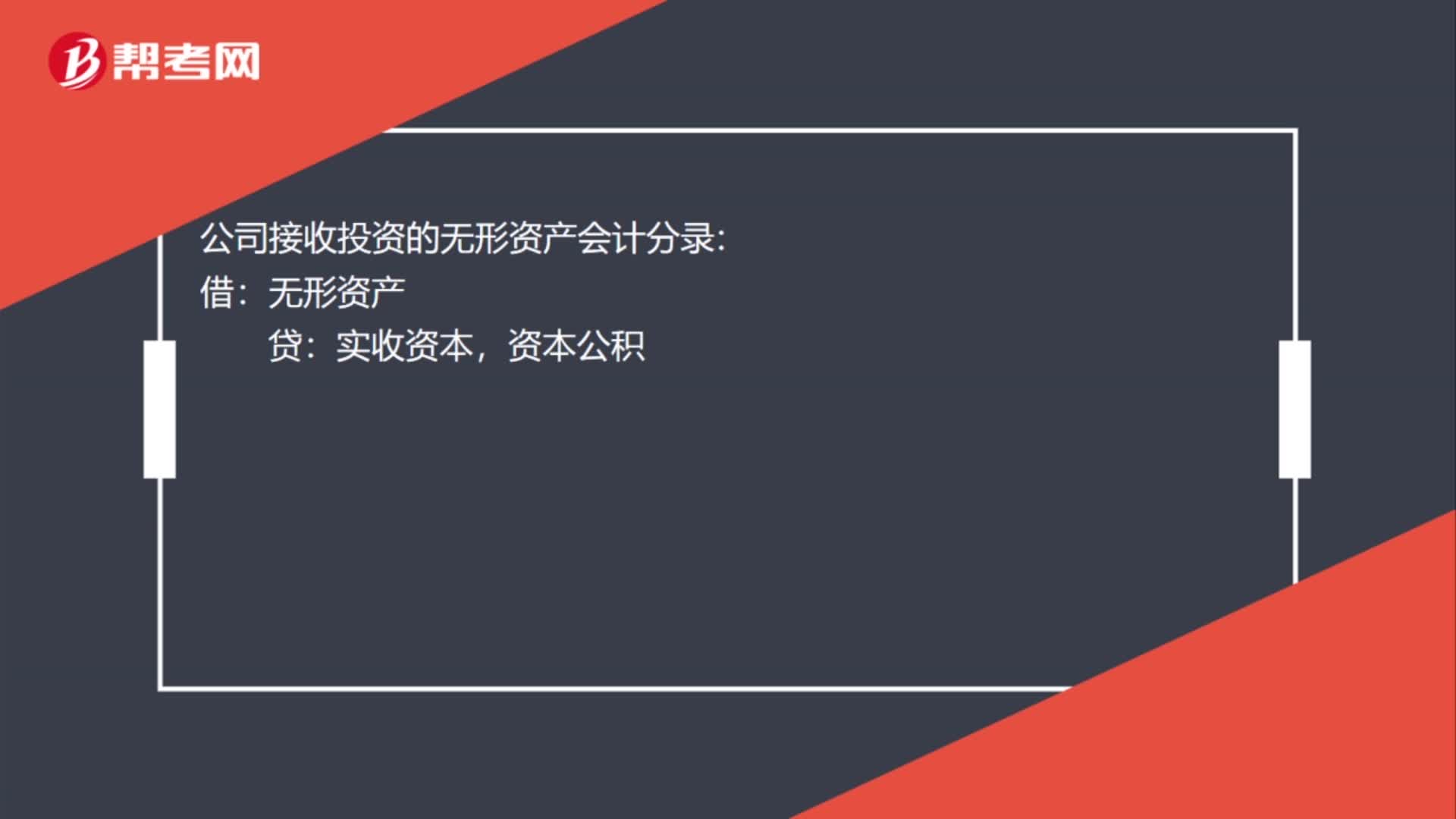

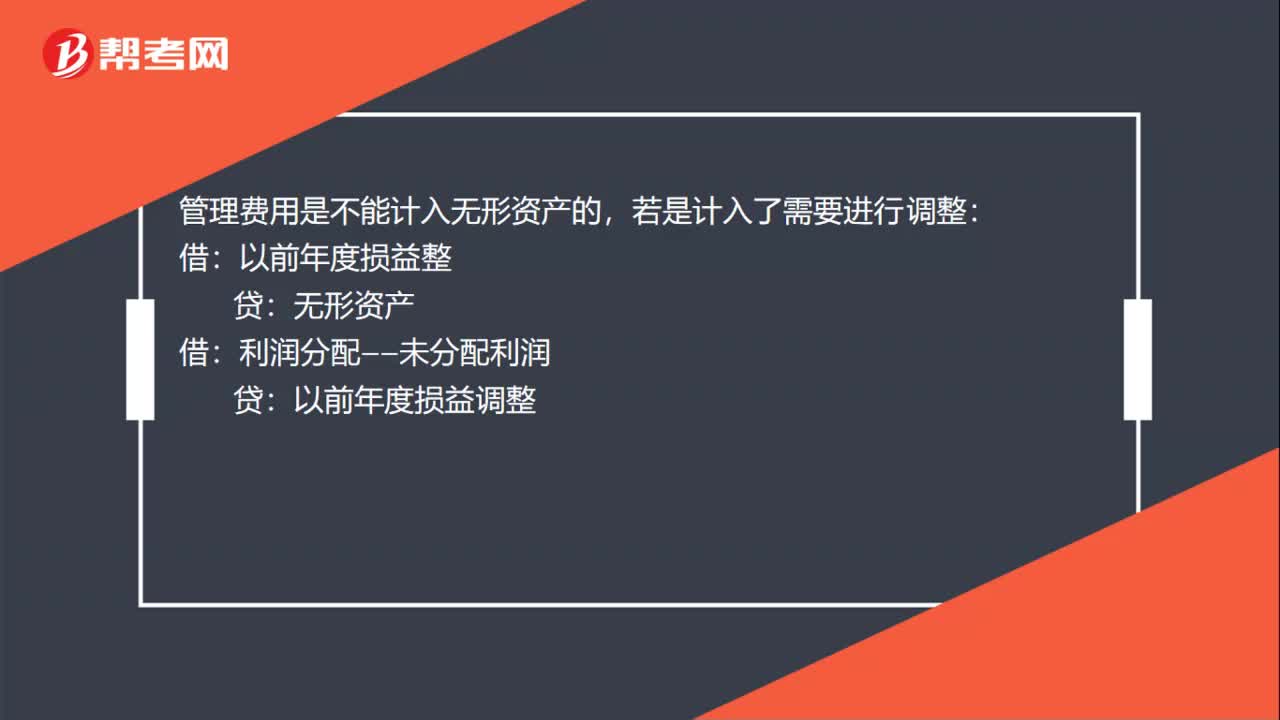

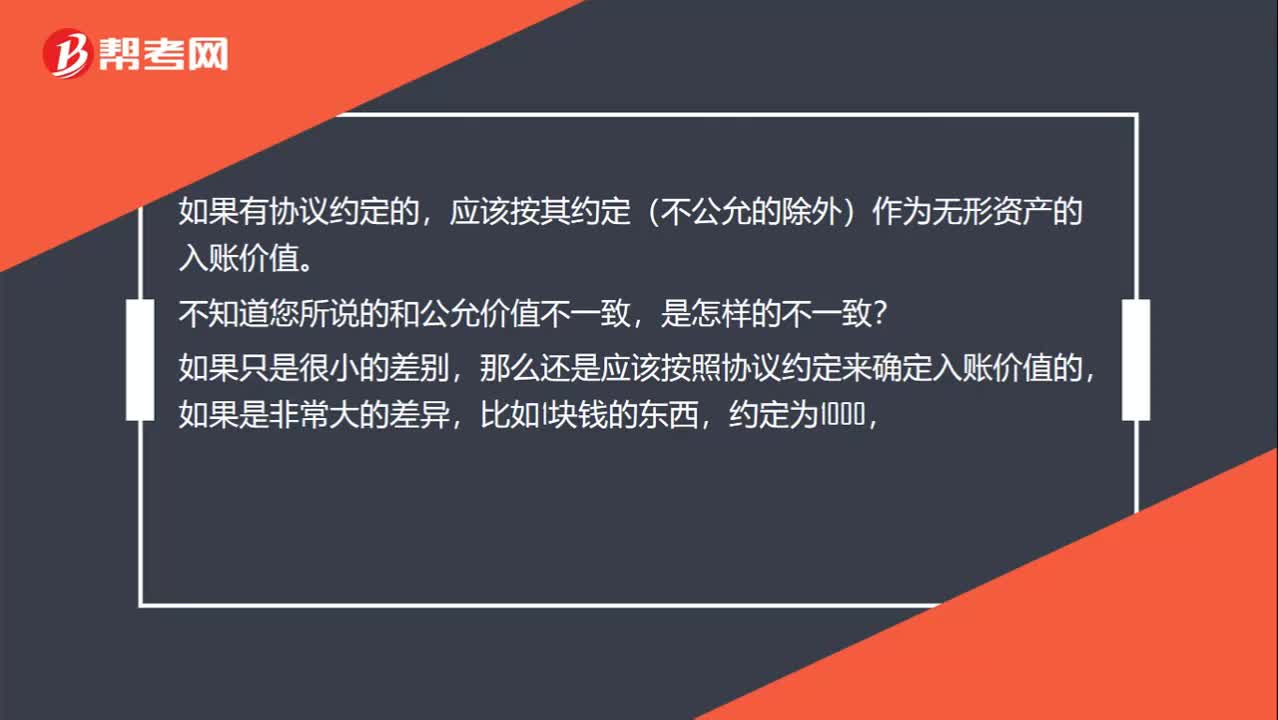

00:56接受無形資產(chǎn)投資的分錄怎么做?:接受無形資產(chǎn)投資的分錄怎么做?如果有協(xié)議約定的,應(yīng)該按其約定(不公允的除外)作為無形資產(chǎn)的入賬價值。不知道您所說的和公允價值不一致,如果只是很小的差別,那么還是應(yīng)該按照協(xié)議約定來確定入賬價值的,如果是非常大的差異,約定為1000,那么就應(yīng)該按照其公允價值入賬。接受無形資產(chǎn)投資,是需要記進項稅額的。無形資產(chǎn)應(yīng)交稅費——應(yīng)交增值稅進項稅額)貸實收資本資本公積——資本(或股本)溢價

01:07

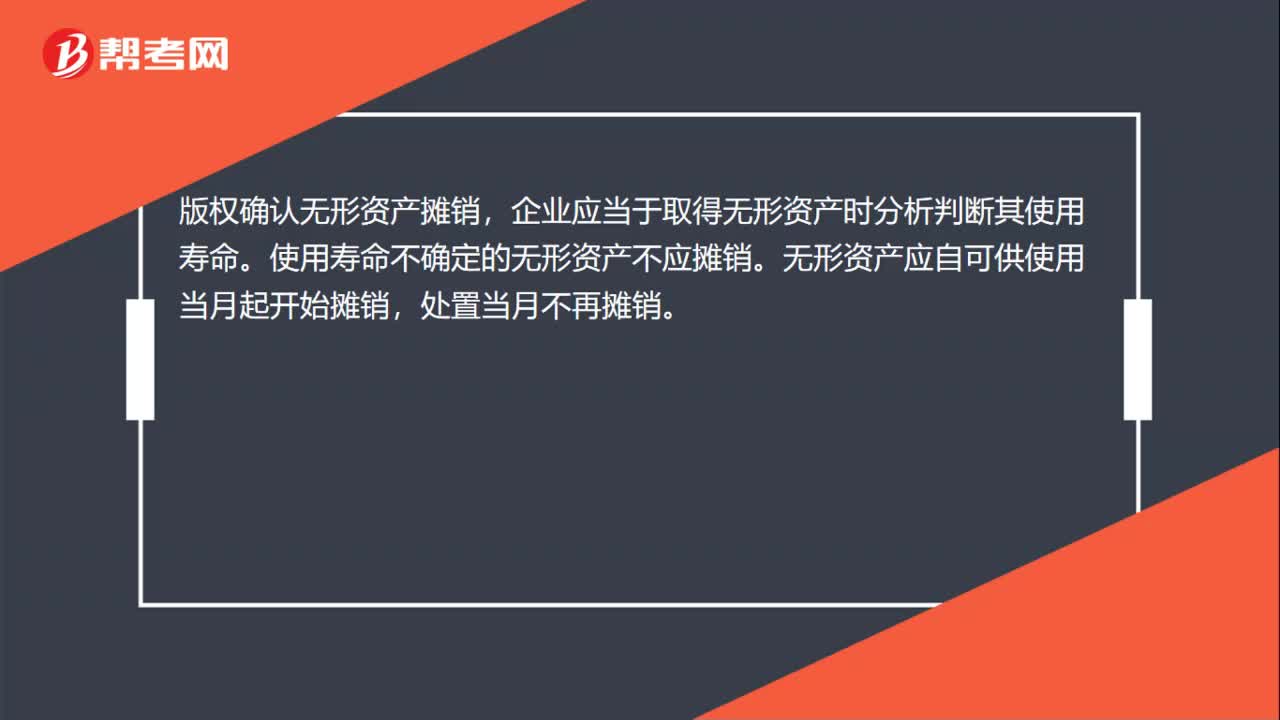

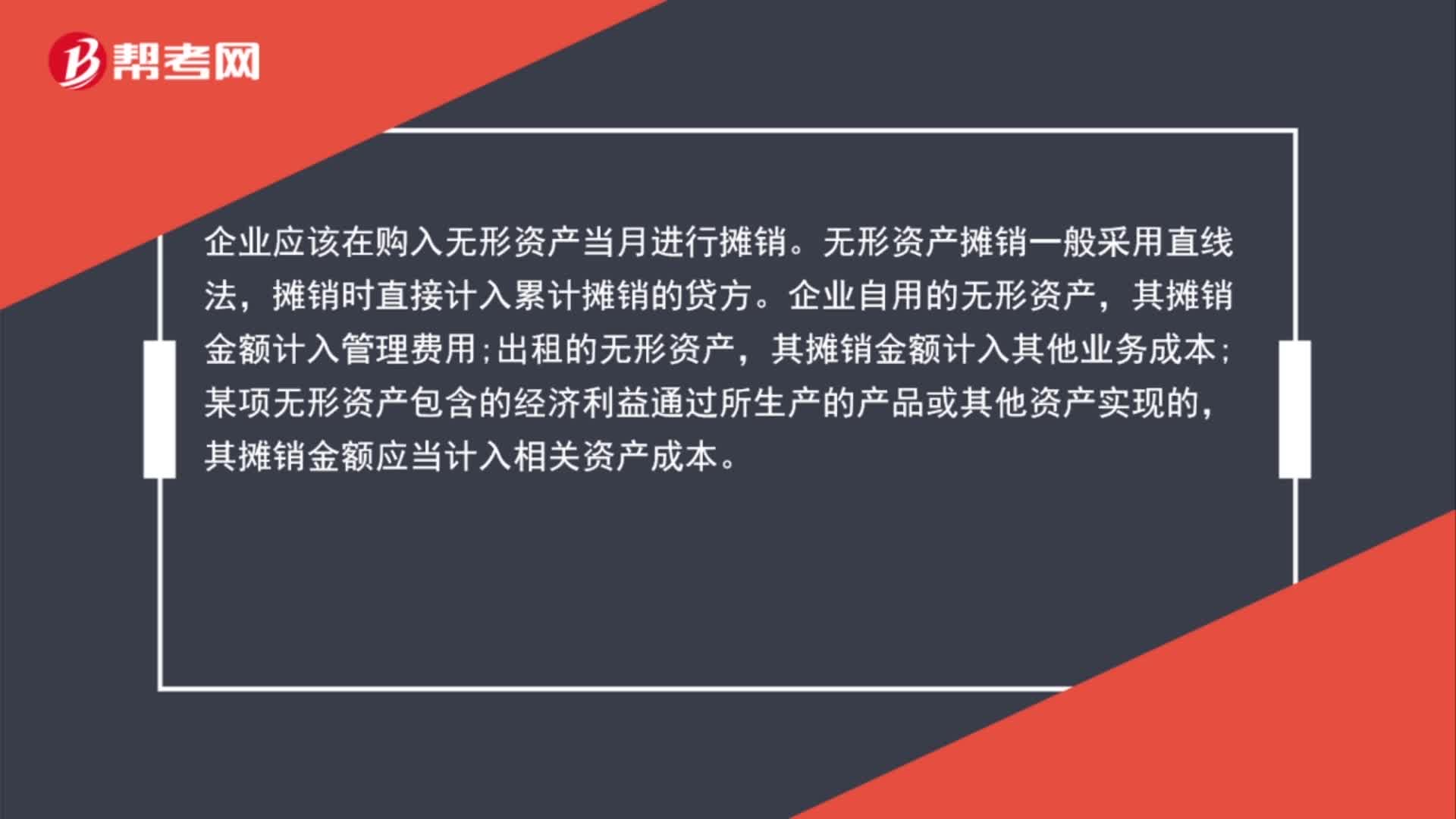

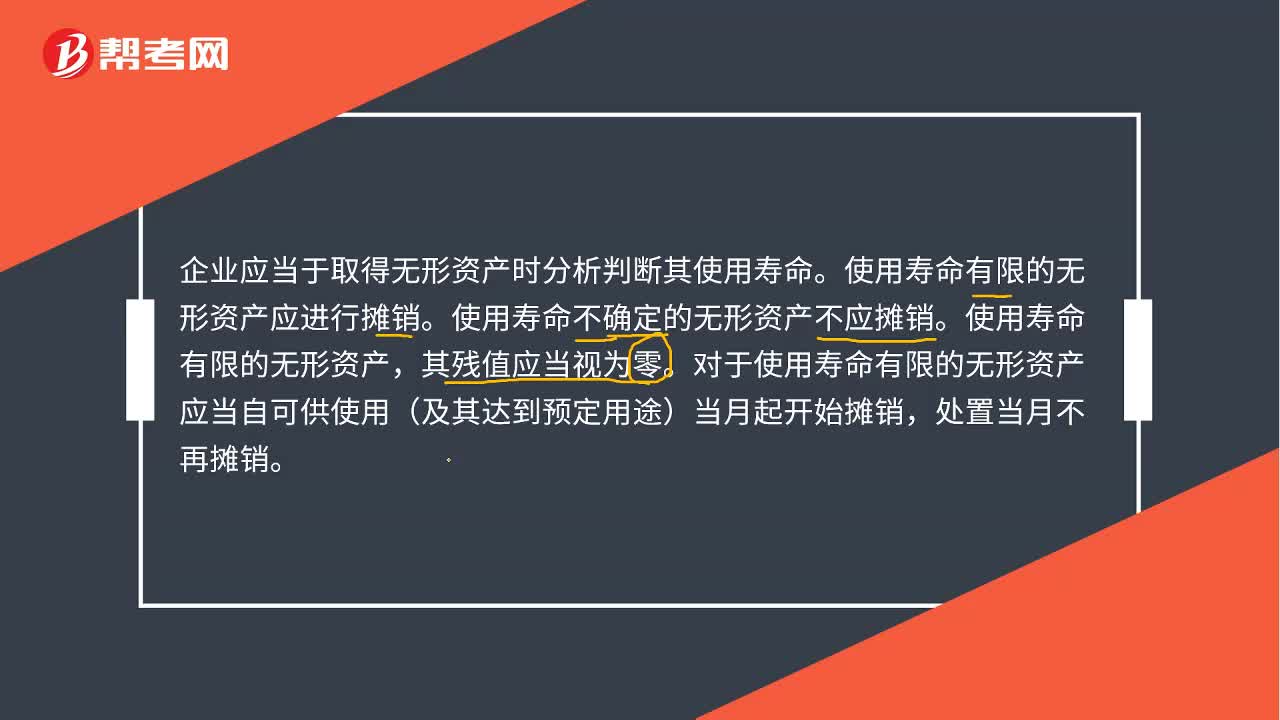

01:07無形資產(chǎn)攤銷是什么?:無形資產(chǎn)攤銷是什么?企業(yè)應(yīng)當于取得無形資產(chǎn)時分析判斷其使用壽命。使用壽命有限的無形資產(chǎn)應(yīng)進行攤銷。使用壽命不確定的無形資產(chǎn)不應(yīng)攤銷。使用壽命有限的無形資產(chǎn),其殘值應(yīng)當視為零。對于使用壽命有限的無形資產(chǎn)應(yīng)當自可供使用(及其達到預(yù)定用途)當月起開始攤銷,處置當月不再攤銷。無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法,應(yīng)當反映與該項無形資產(chǎn)有關(guān)的經(jīng)濟利益的預(yù)期實現(xiàn)方式。

02:00

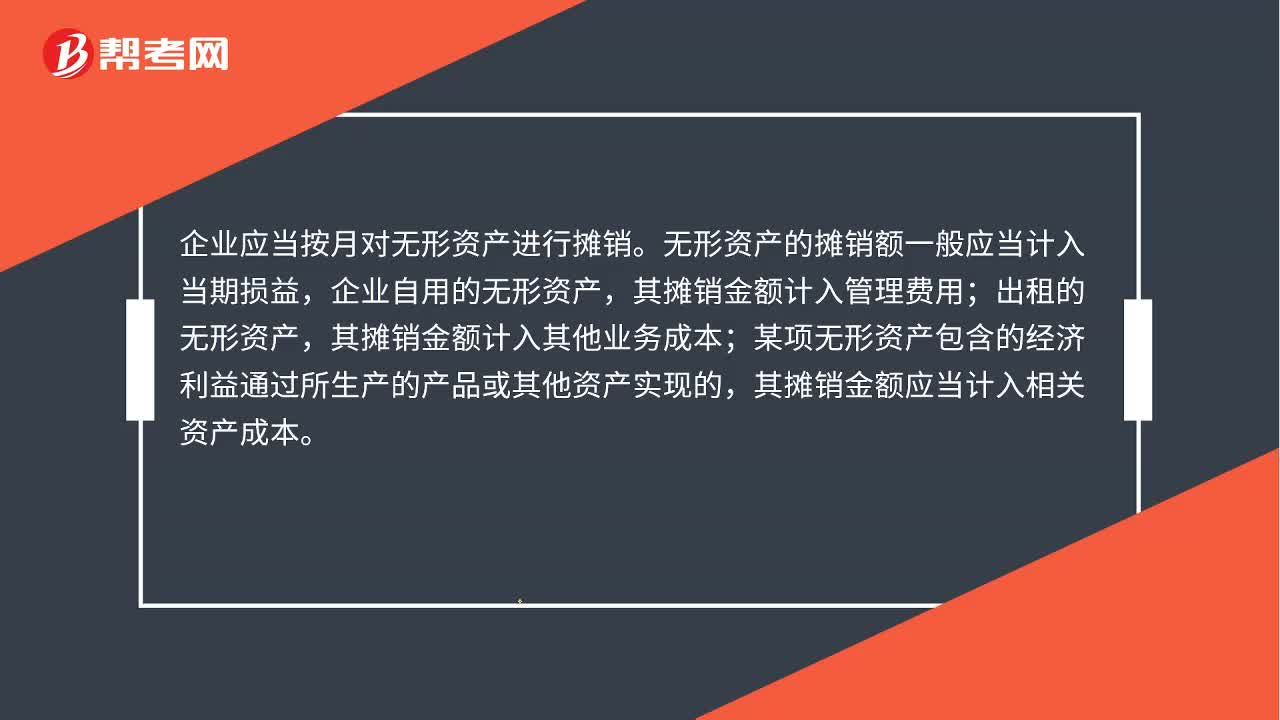

02:00無形資產(chǎn)攤銷會計分錄怎么做?:無形資產(chǎn)攤銷會計分錄怎么做?首先需明確的是無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法,應(yīng)當反映與該項無形資產(chǎn)有關(guān)的經(jīng)濟利益的預(yù)期實現(xiàn)方式。應(yīng)當采用直線法攤銷。企業(yè)應(yīng)當按月對無形資產(chǎn)進行攤銷。無形資產(chǎn)的攤銷額一般應(yīng)當計入當期損益,其攤銷金額計入管理費用;其攤銷金額計入其他業(yè)務(wù)成本;某項無形資產(chǎn)包含的經(jīng)濟利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實現(xiàn)的。

01:07

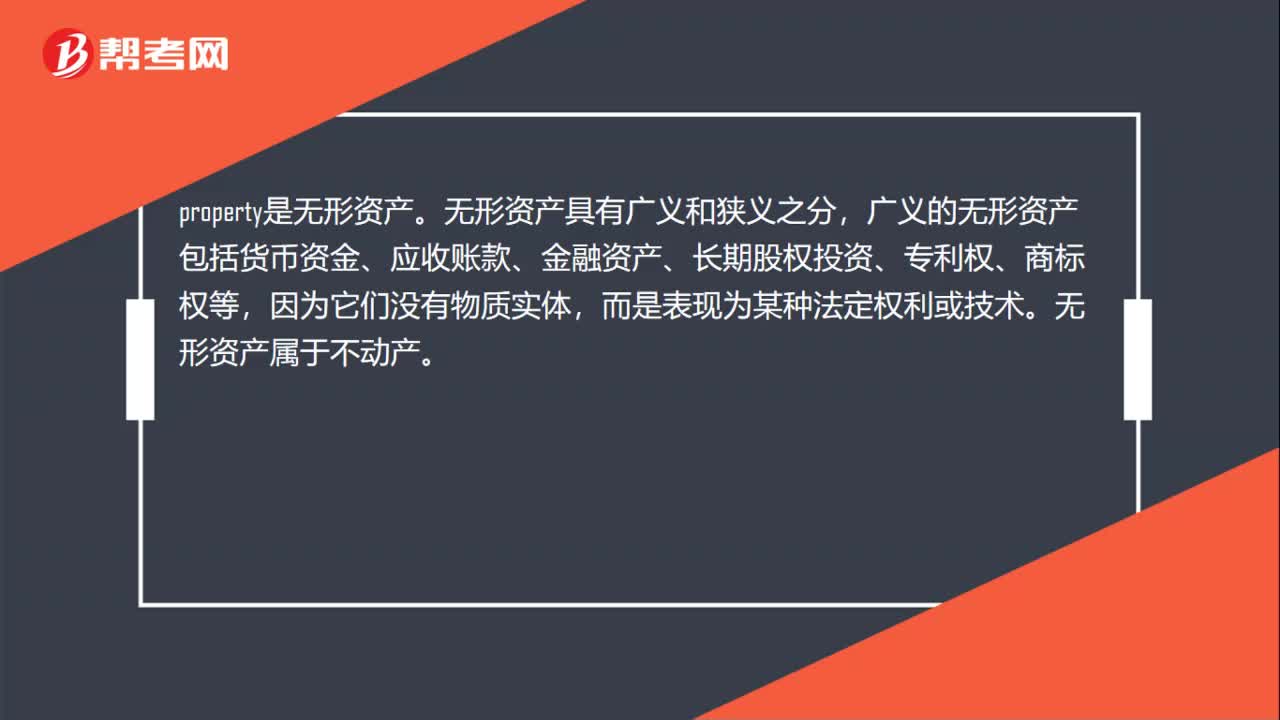

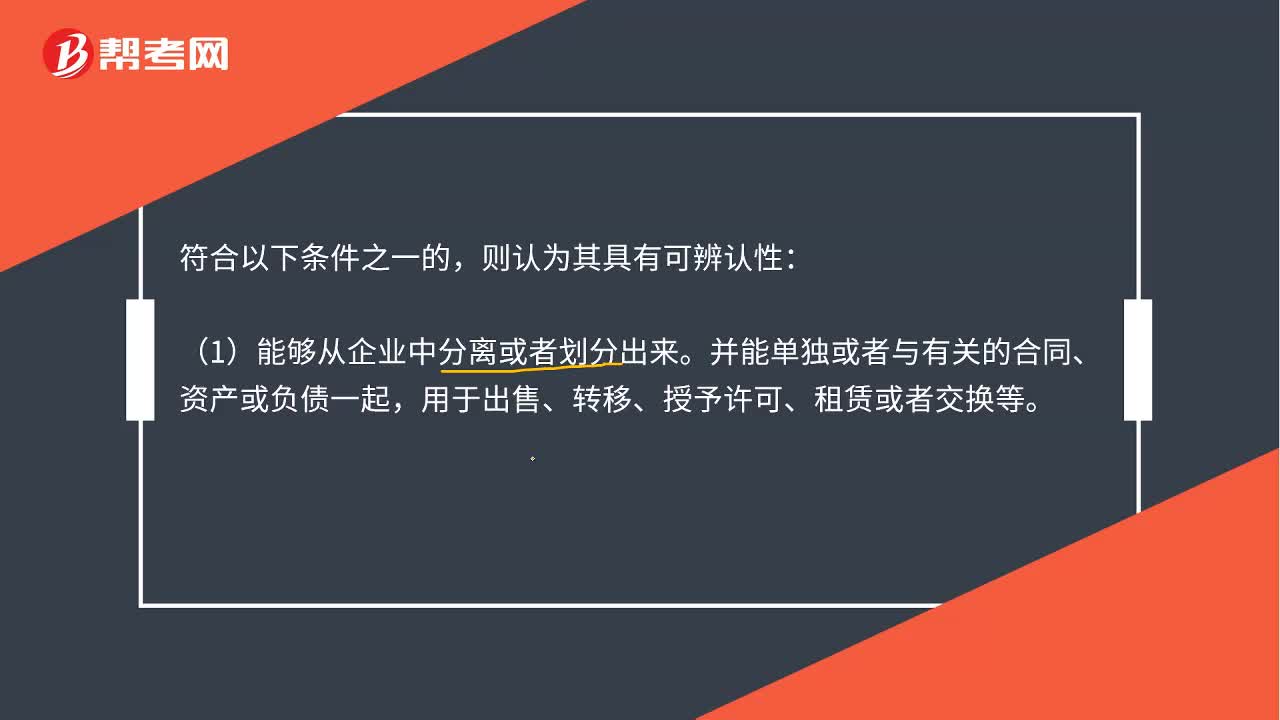

01:07無形資產(chǎn)是什么?:無形資產(chǎn),是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認的非貨幣性資產(chǎn)。主要包括專利權(quán)、非專利技術(shù)、商標權(quán)、著作權(quán)、特許權(quán)等。符合以下條件之一的,則認為其具有可辨認性:(1)能夠從企業(yè)中分離或者劃分出來。并能單獨或者與有關(guān)的合同、資產(chǎn)或負債一起,用于出售、轉(zhuǎn)移、授予許可、租賃或者交換等。(2)源自合同性權(quán)利或其他法定權(quán)利,無論這些權(quán)利是否可以從企業(yè)或其他權(quán)利和義務(wù)中轉(zhuǎn)移或者分離。

00:44

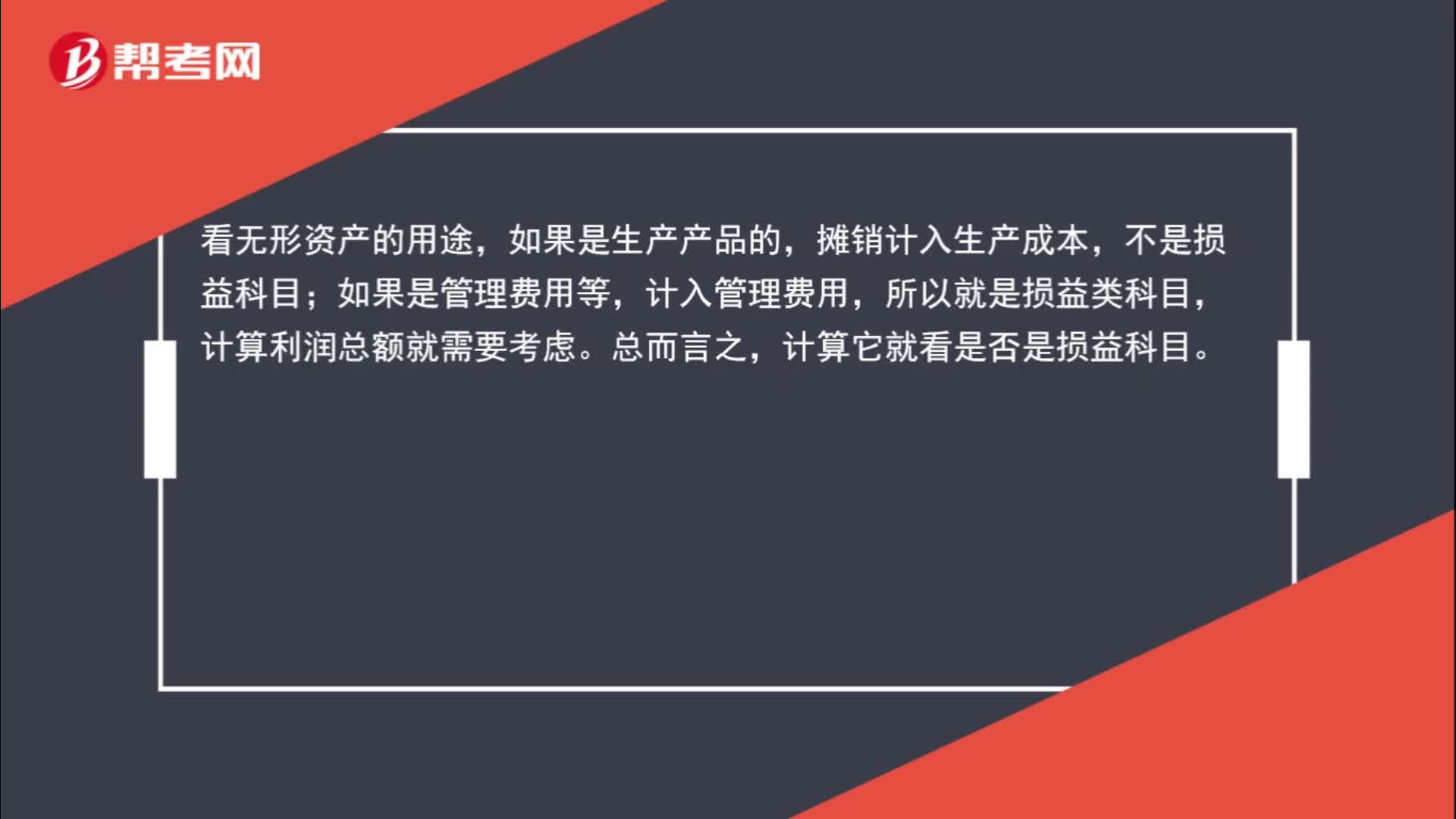

00:44無形資產(chǎn)攤銷怎么看?:無形資產(chǎn)攤銷怎么看?看無形資產(chǎn)的用途,如果是生產(chǎn)產(chǎn)品的,攤銷計入生產(chǎn)成本,如果是管理費用等,計入管理費用,所以就是損益類科目,計算利潤總額就需要考慮。總而言之,計算它就看是否是損益科目。

00:53

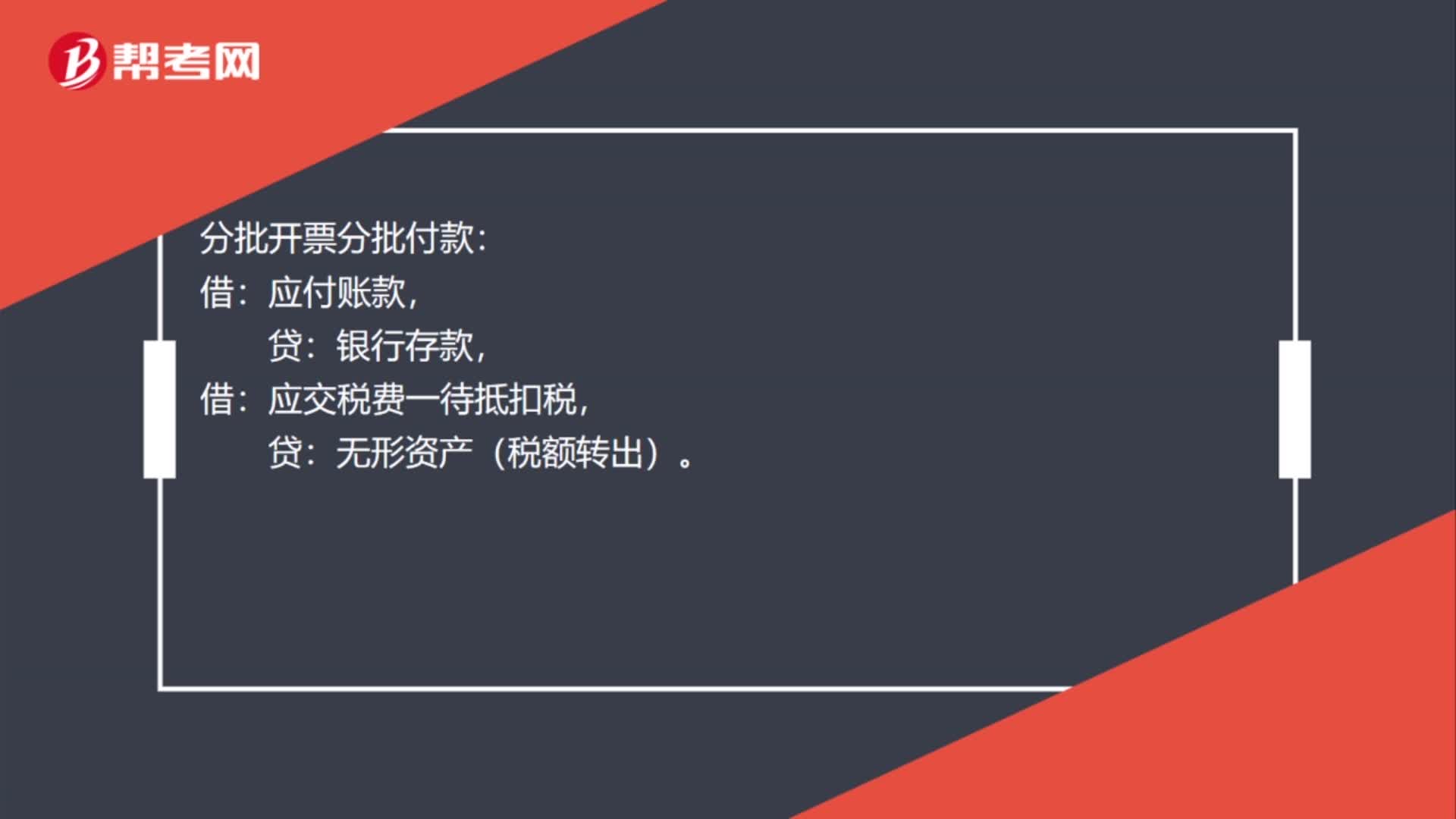

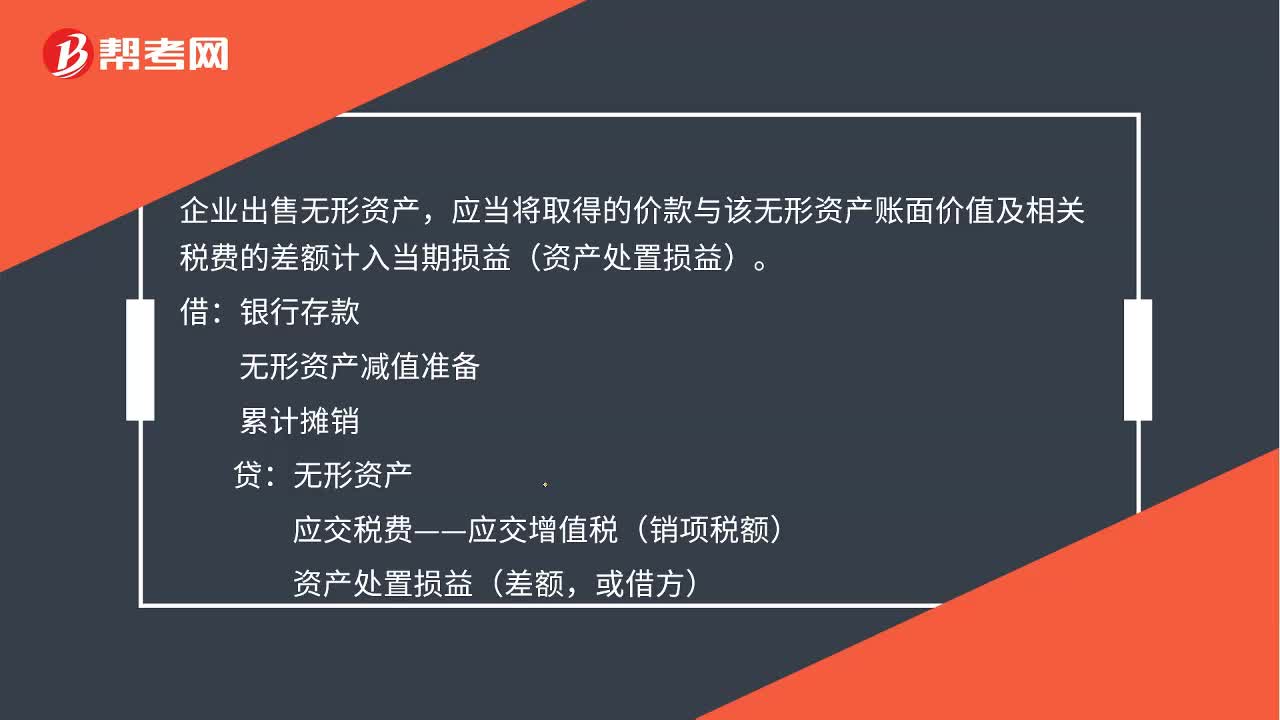

00:53處置無形資產(chǎn)凈收益計入什么科目?:處置無形資產(chǎn)凈損益計入什么科目?企業(yè)出售無形資產(chǎn),應(yīng)當將取得的價款與該無形資產(chǎn)賬面價值及相關(guān)稅費的差額計入當期損益(資產(chǎn)處置損益)。無形資產(chǎn)減值準備,累計攤銷,無形資產(chǎn)。應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)資產(chǎn)處置損益(差額或借方)如果是無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟利益的應(yīng)當將該無形資產(chǎn)的賬面價值予以轉(zhuǎn)銷計入當期損益(營業(yè)外支出)

00:29

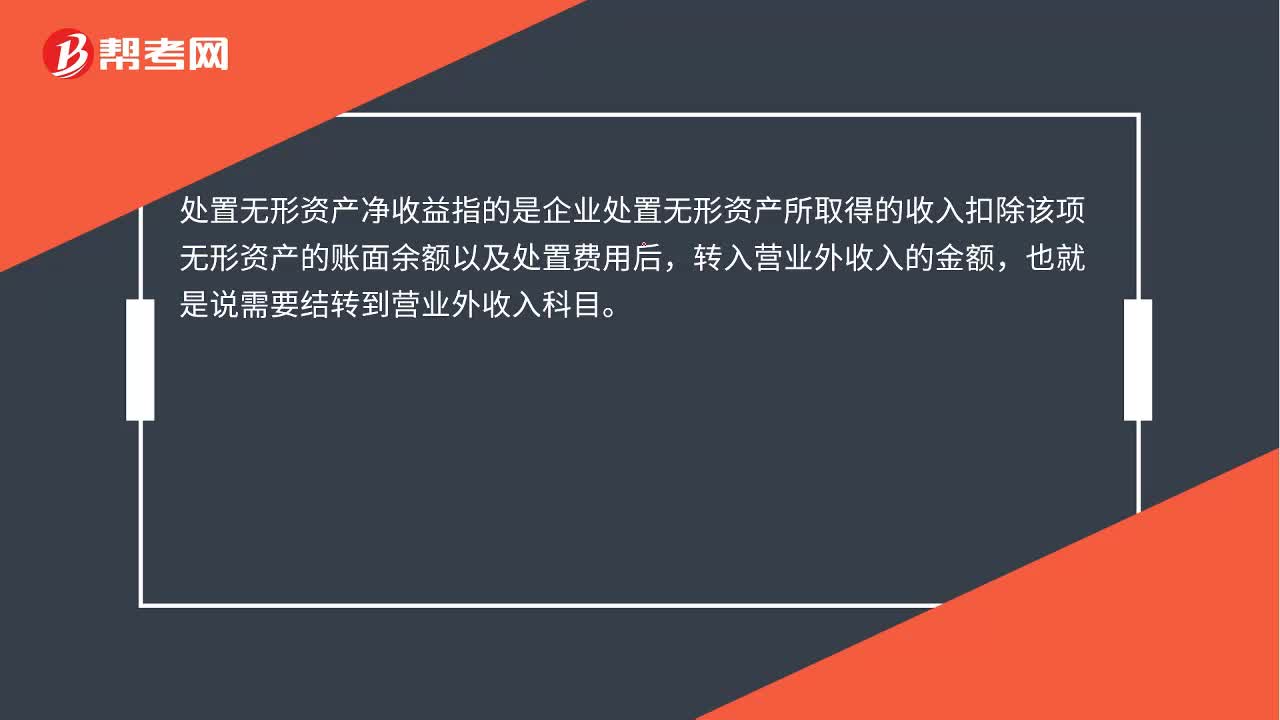

00:29處置無形資產(chǎn)凈收益計入什么科目?:處置無形資產(chǎn)凈收益計入什么科目?處置無形資產(chǎn)凈收益指的是企業(yè)處置無形資產(chǎn)所取得的收入扣除該項無形資產(chǎn)的賬面余額以及處置費用后,轉(zhuǎn)入營業(yè)外收入的金額,也就是說需要結(jié)轉(zhuǎn)到營業(yè)外收入科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日