初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

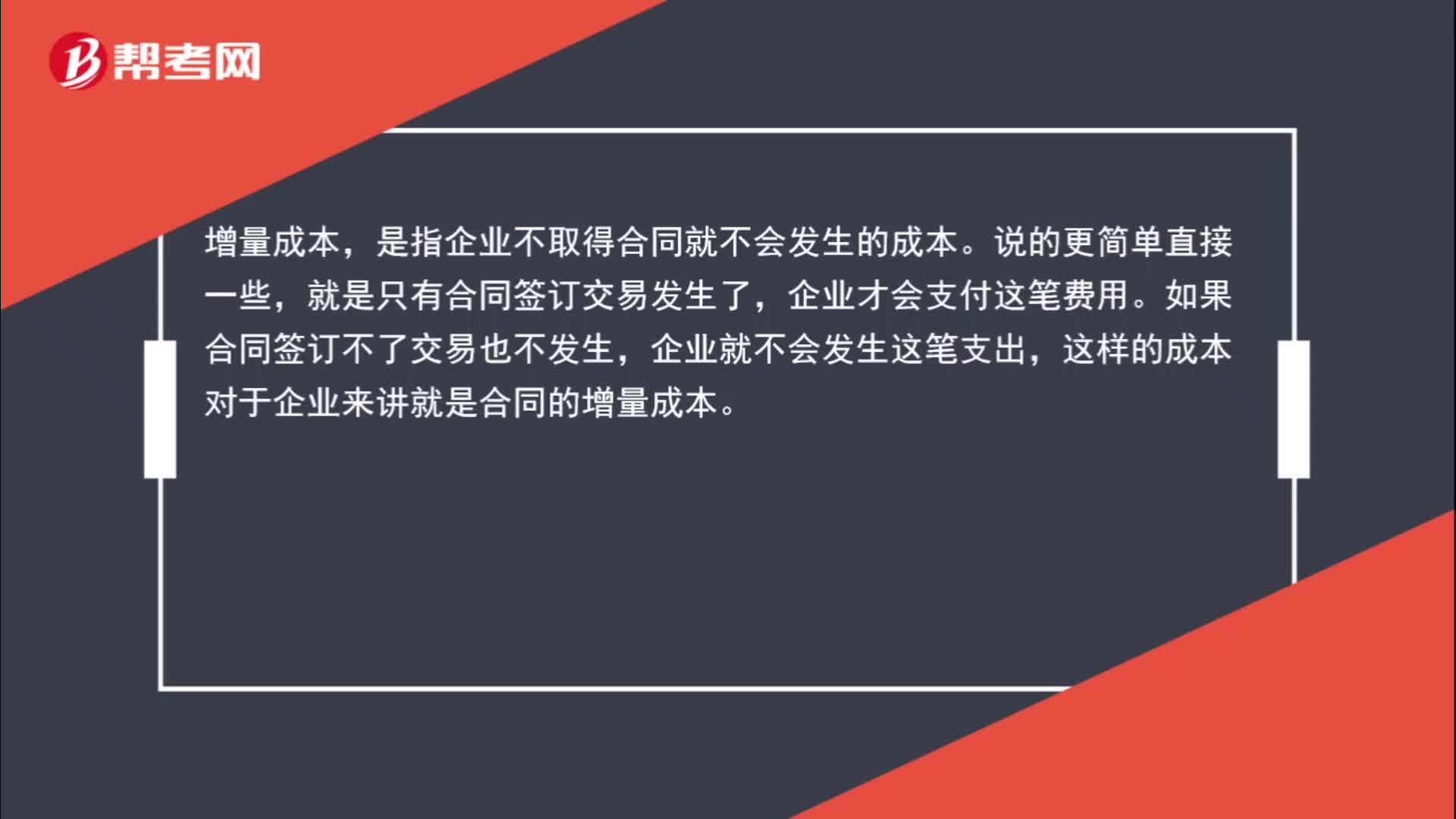

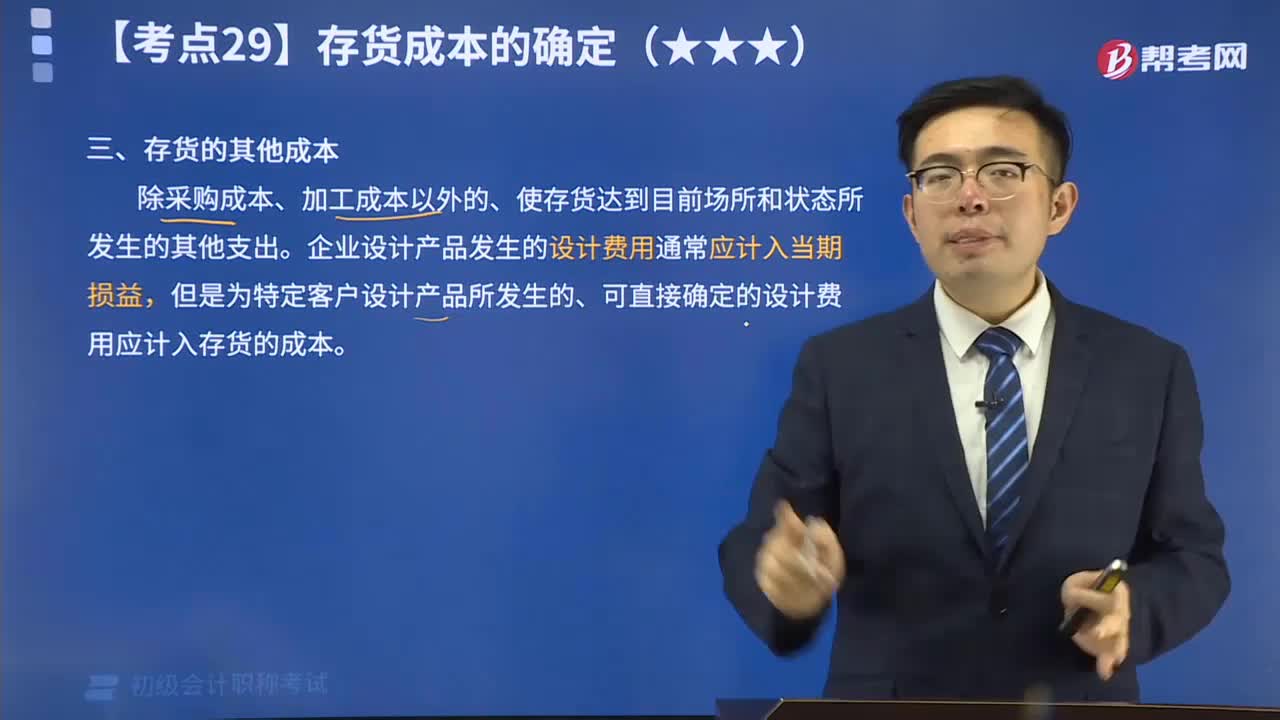

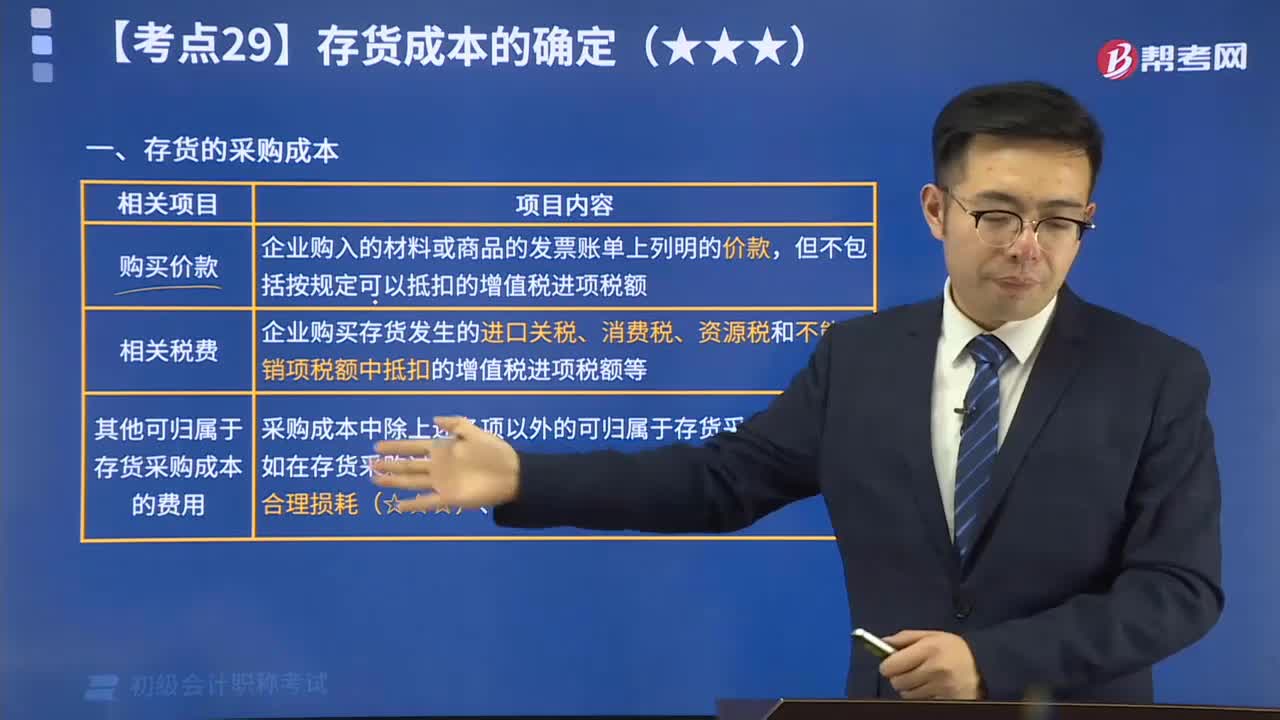

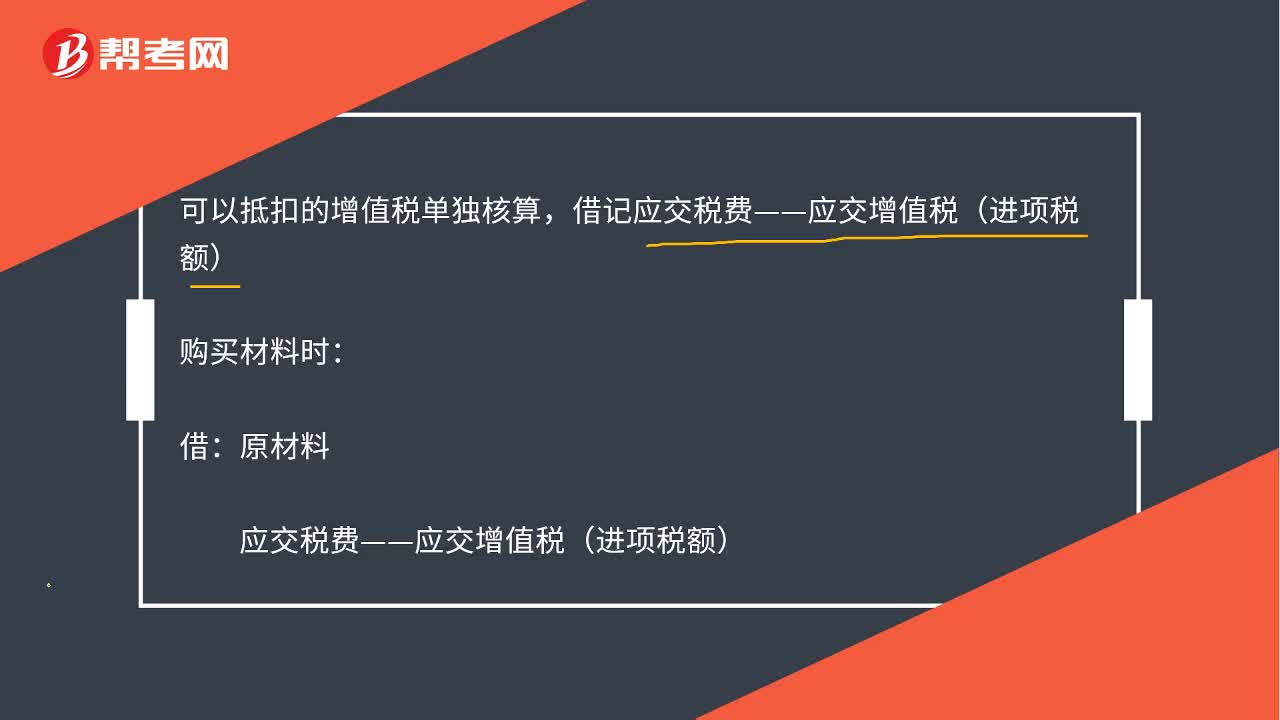

存貨成本的相關(guān)稅費(fèi)中抵扣的增值稅如何理解?

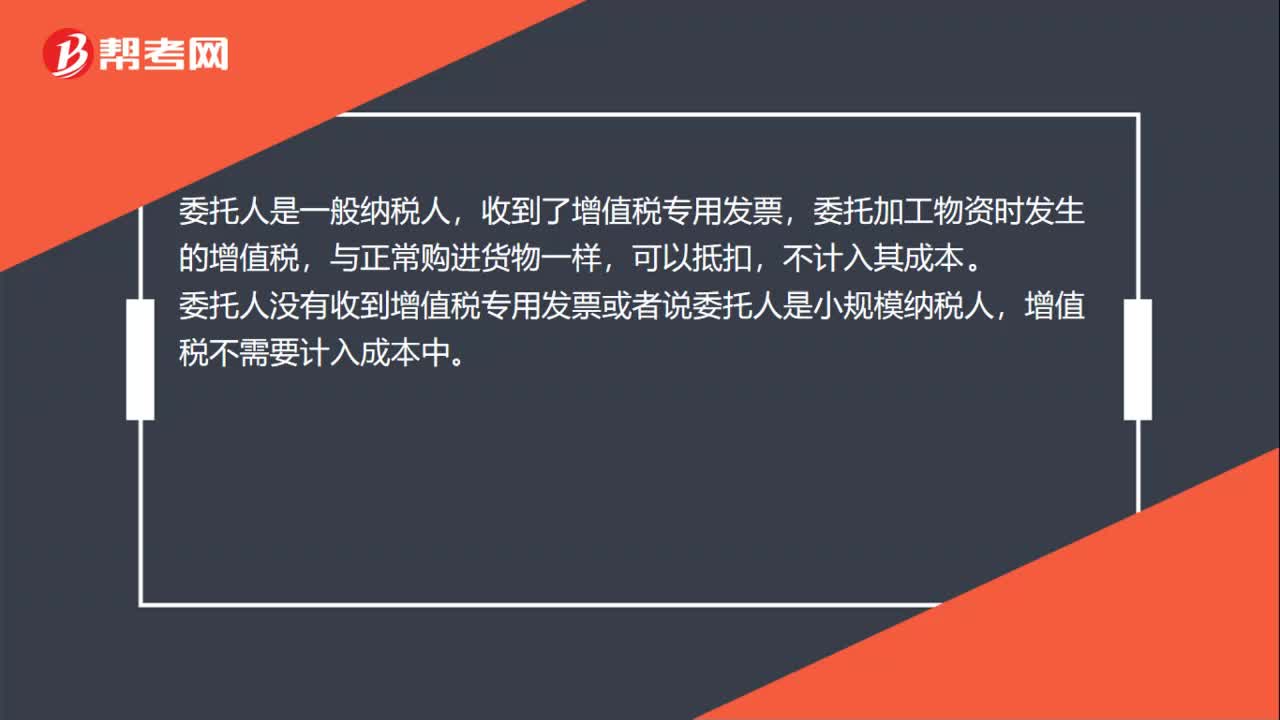

委托加工物資的增值稅計(jì)入成本嗎?

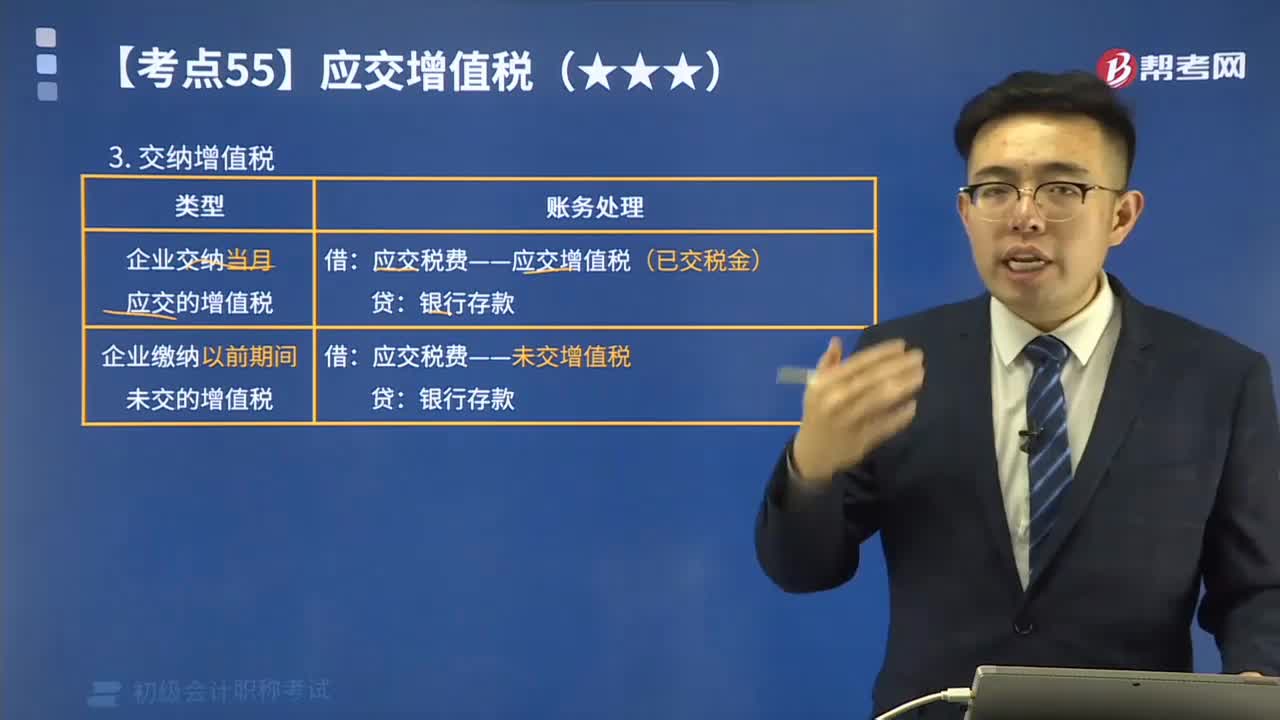

小規(guī)模納稅人增值稅如何進(jìn)行賬務(wù)處理?

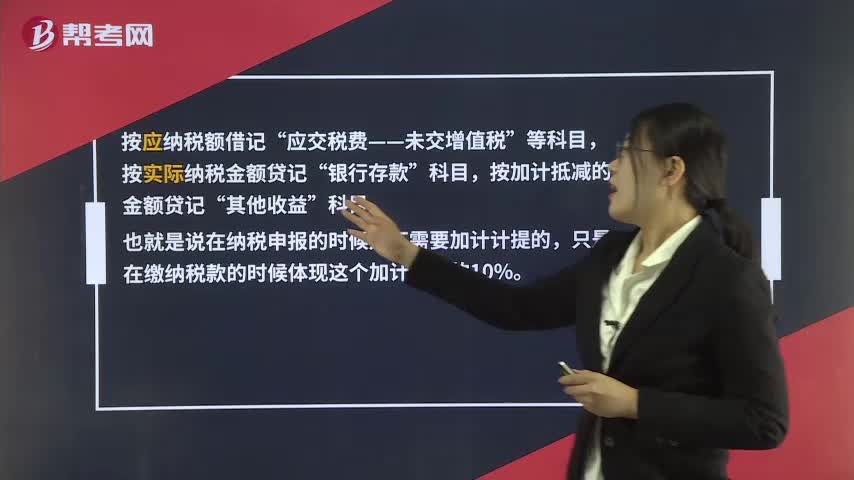

加計(jì)抵減的增值稅額計(jì)入其他收益,如何進(jìn)行賬務(wù)處理?

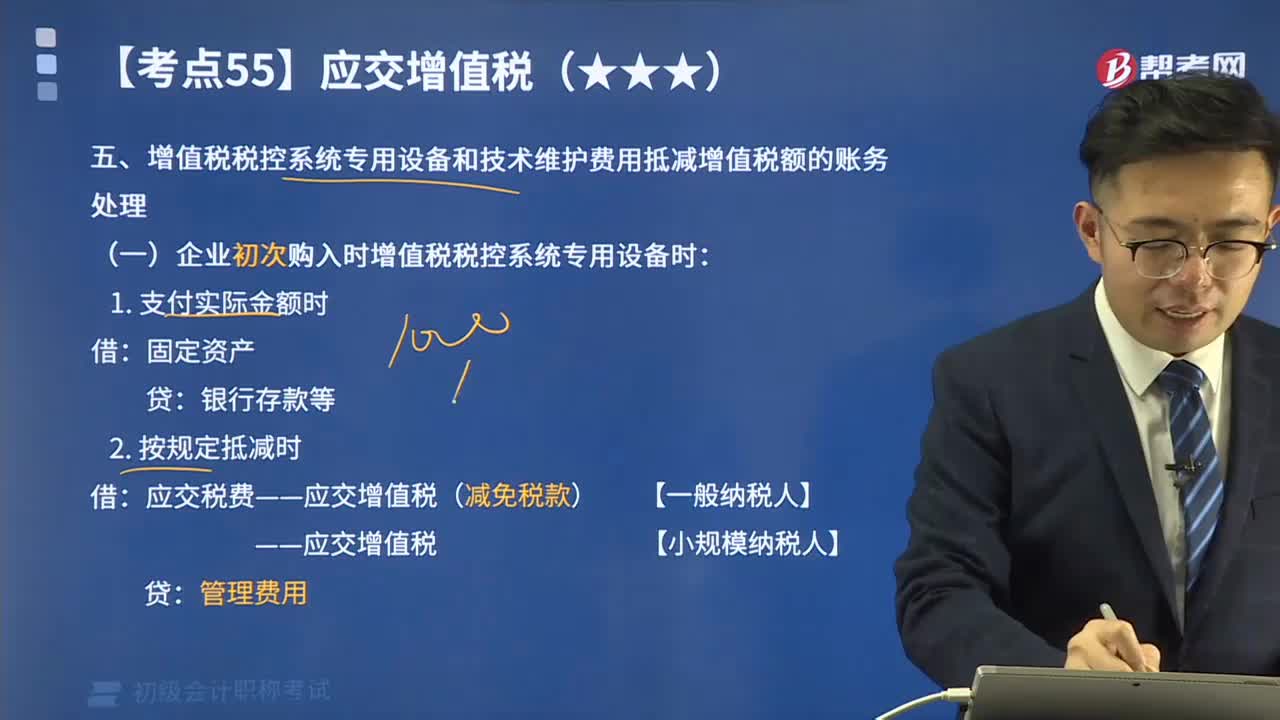

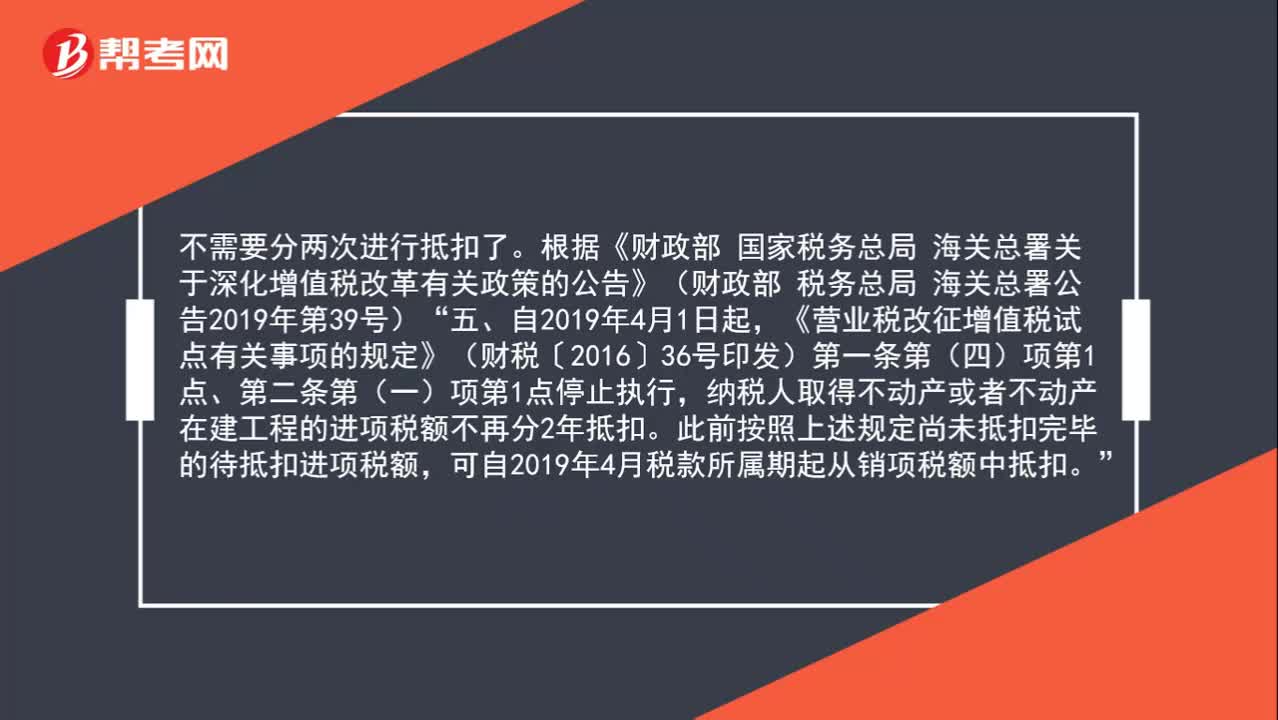

購進(jìn)固定資產(chǎn)的增值稅還需要分兩年抵扣嗎?

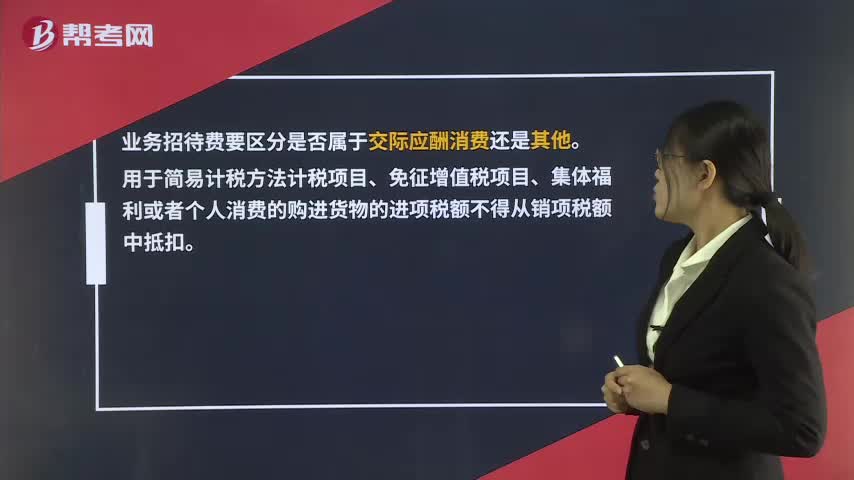

業(yè)務(wù)招待費(fèi)專票的進(jìn)項(xiàng)稅額能否抵扣?

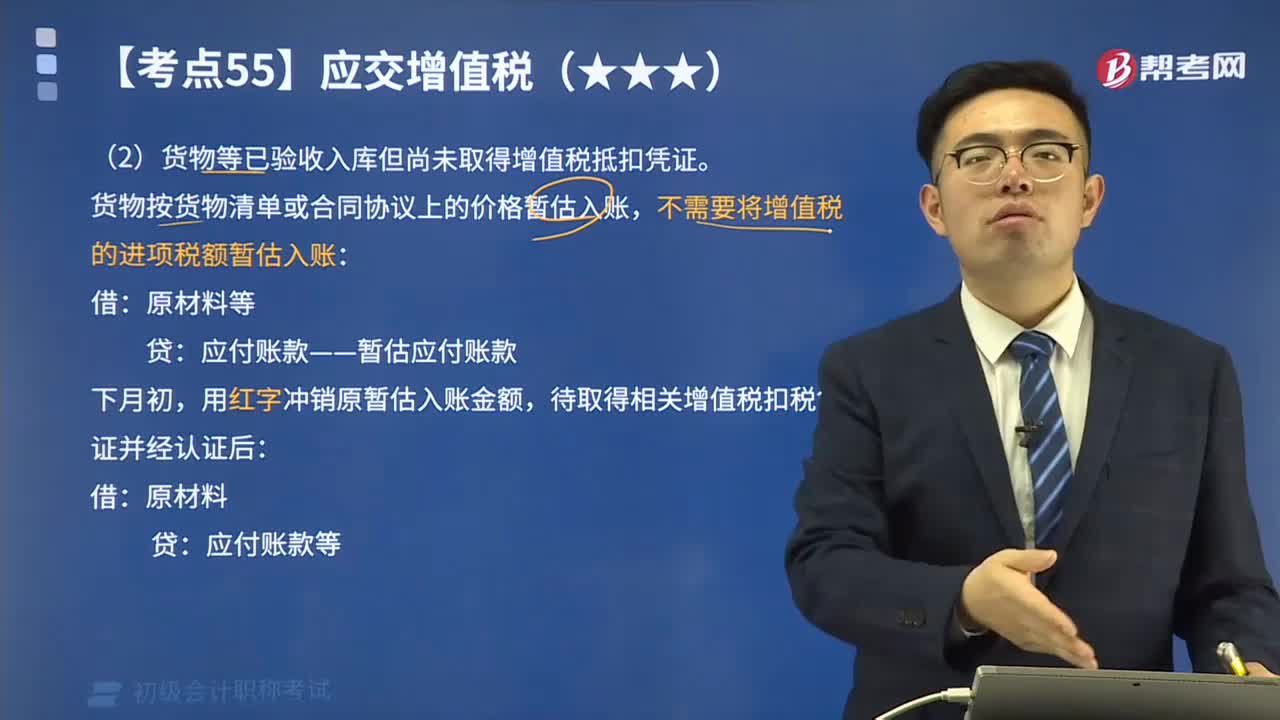

進(jìn)項(xiàng)稅抵扣的相關(guān)問題分析?

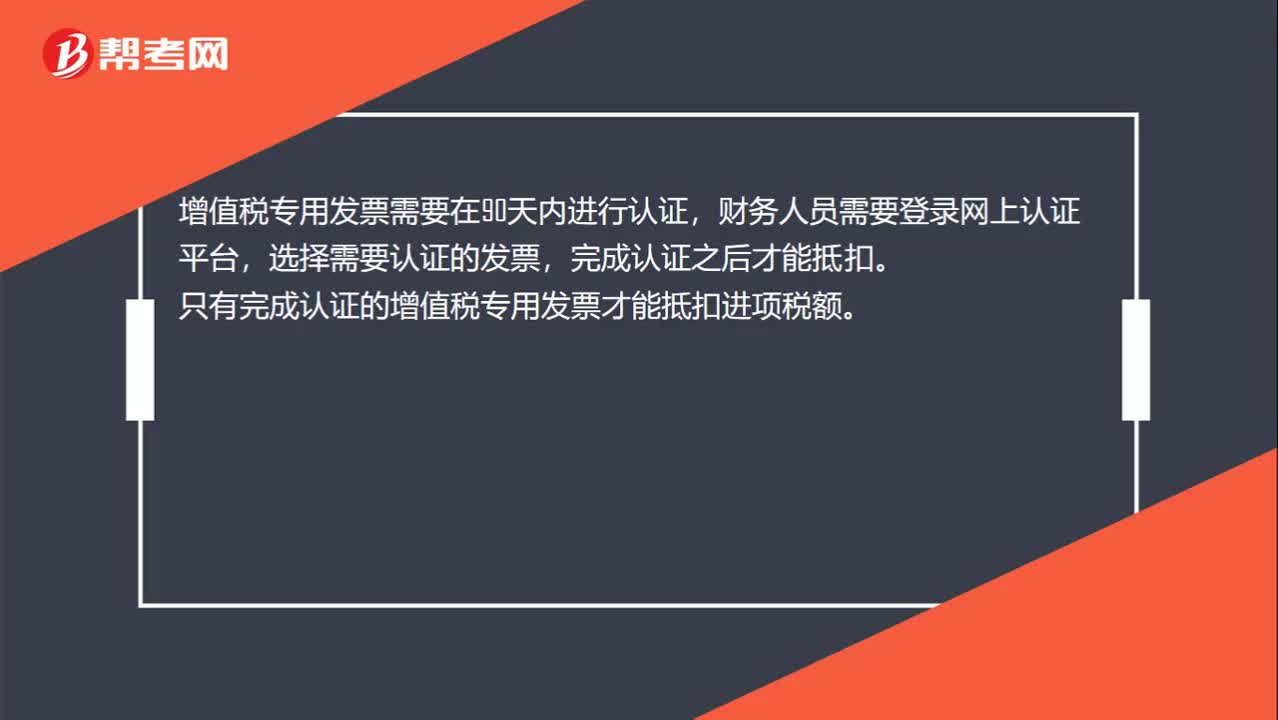

增值稅專用發(fā)票怎么抵扣?

如何分辨應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)與應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)科目?

存貨盤虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?

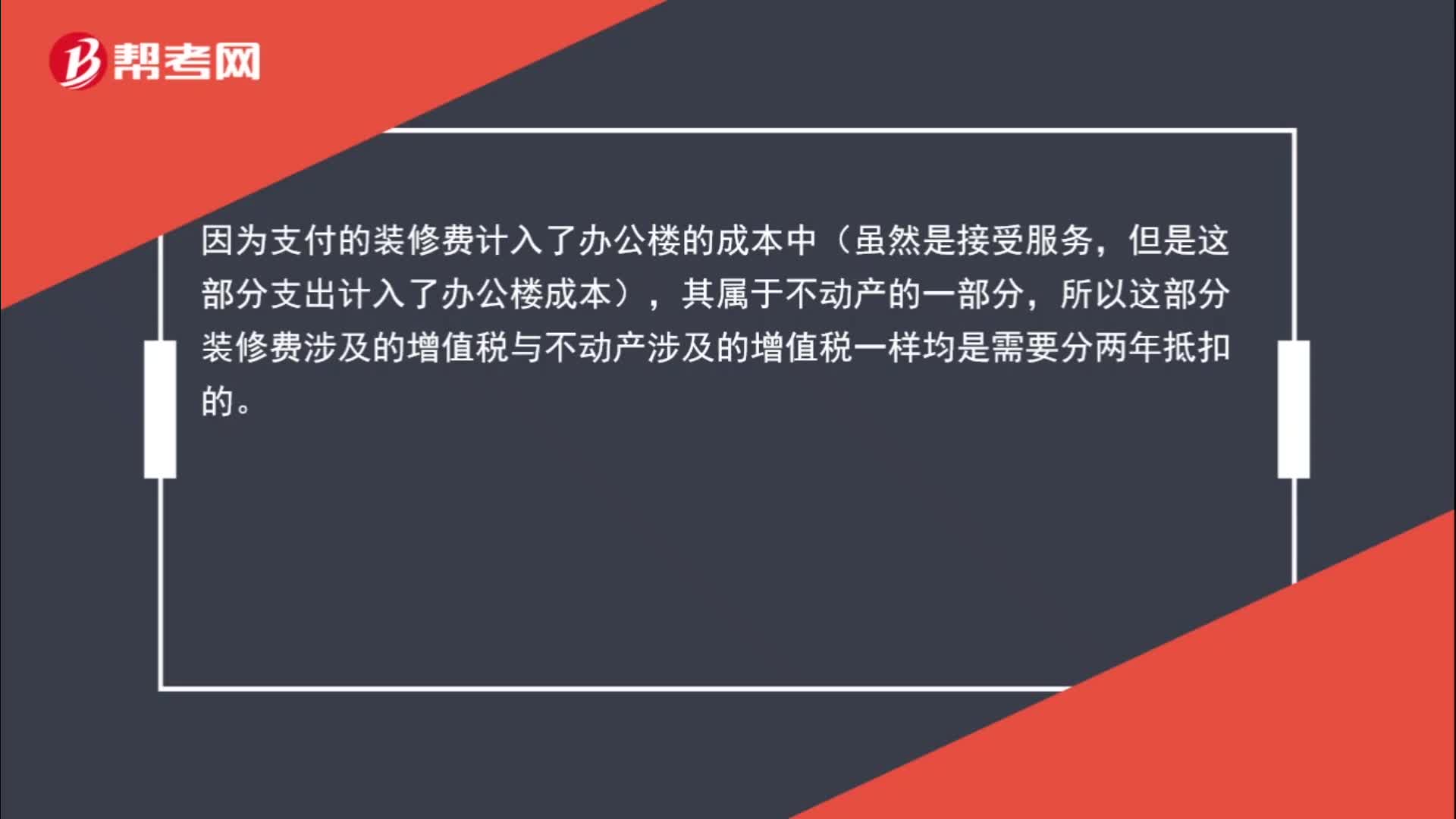

為什么支付裝修費(fèi)的增值稅也要分兩年抵扣,它不是服務(wù)嗎?

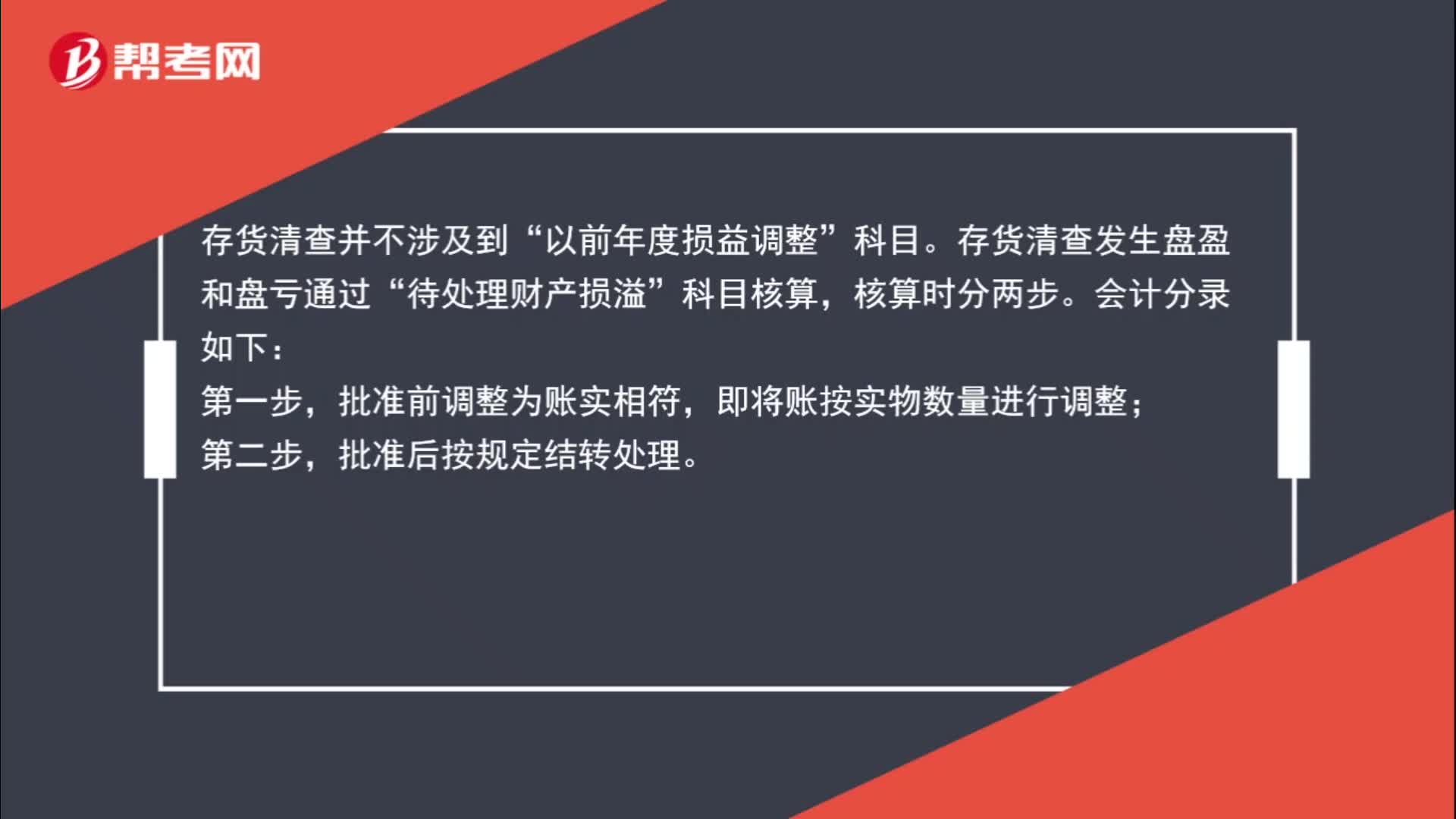

存貨清查的相關(guān)處理?