-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

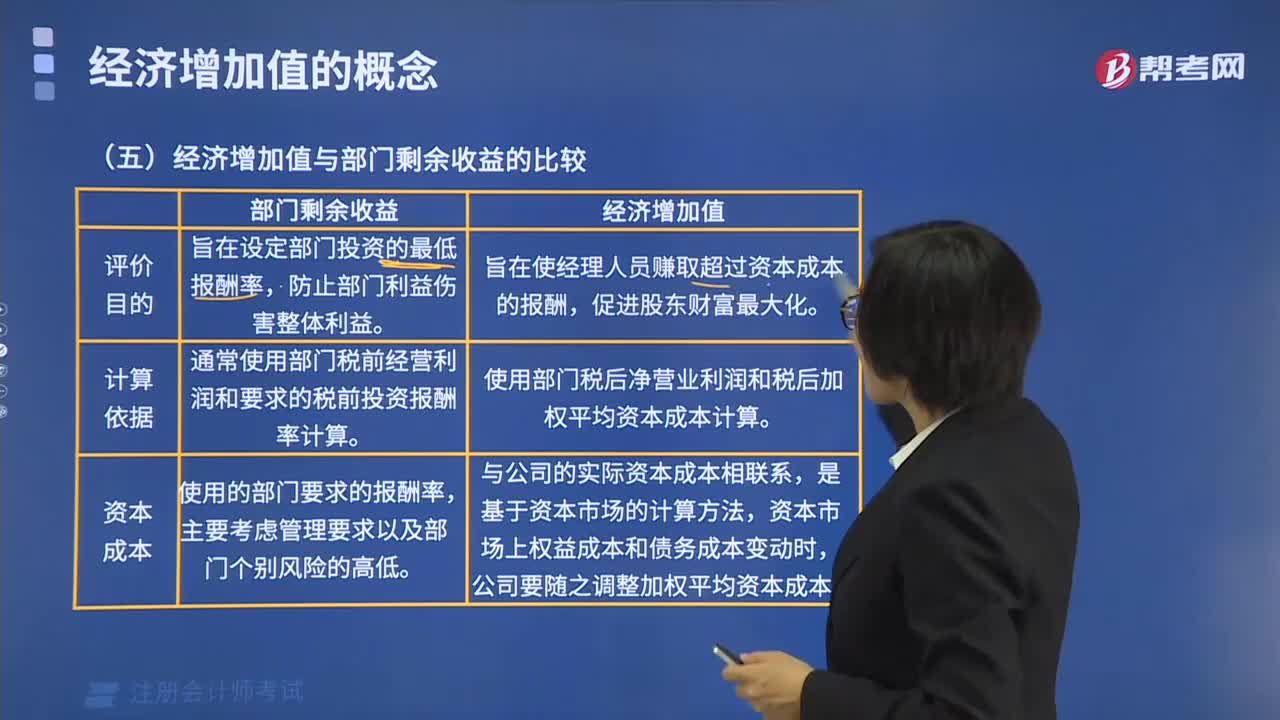

經(jīng)濟(jì)增加值與部門剩余收益有哪些區(qū)別?

經(jīng)濟(jì)增加值與剩余收益有哪些區(qū)別?

如何計(jì)算部門剩余收益?

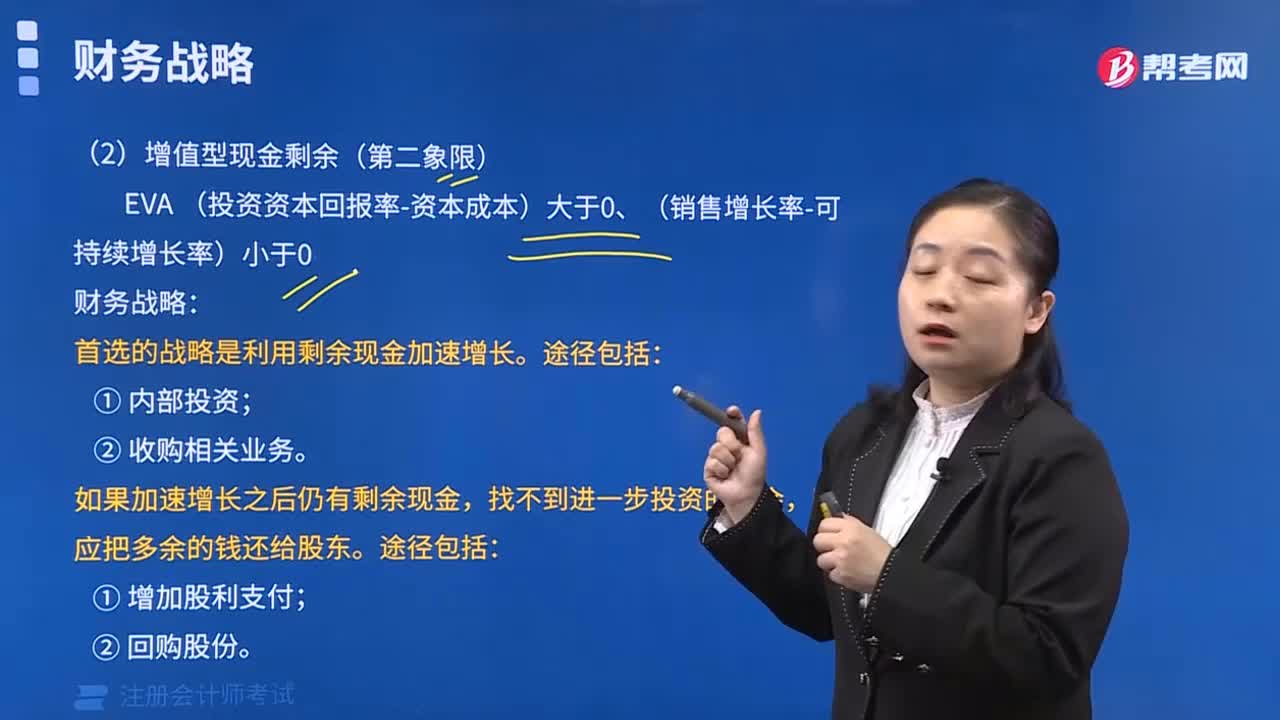

增值型現(xiàn)金剩余和減損型現(xiàn)金剩余途徑包括哪些?

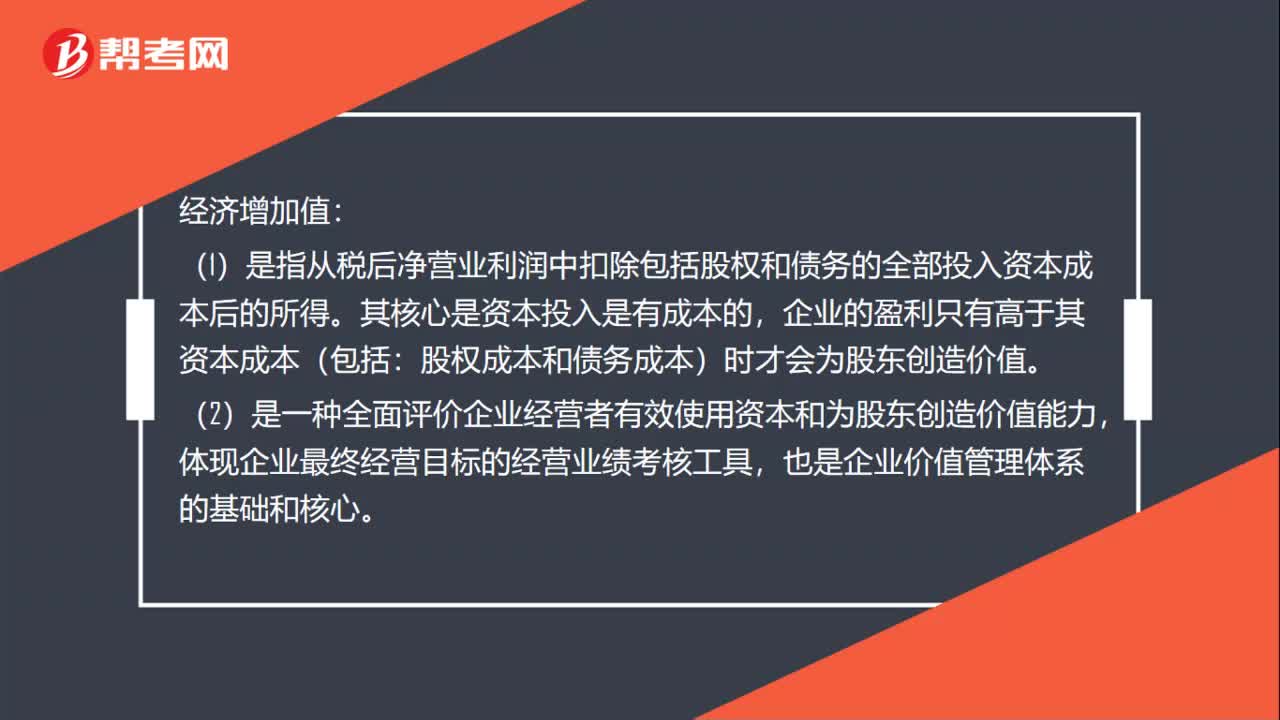

經(jīng)濟(jì)增加值是什么?

經(jīng)濟(jì)增加值怎么折舊?

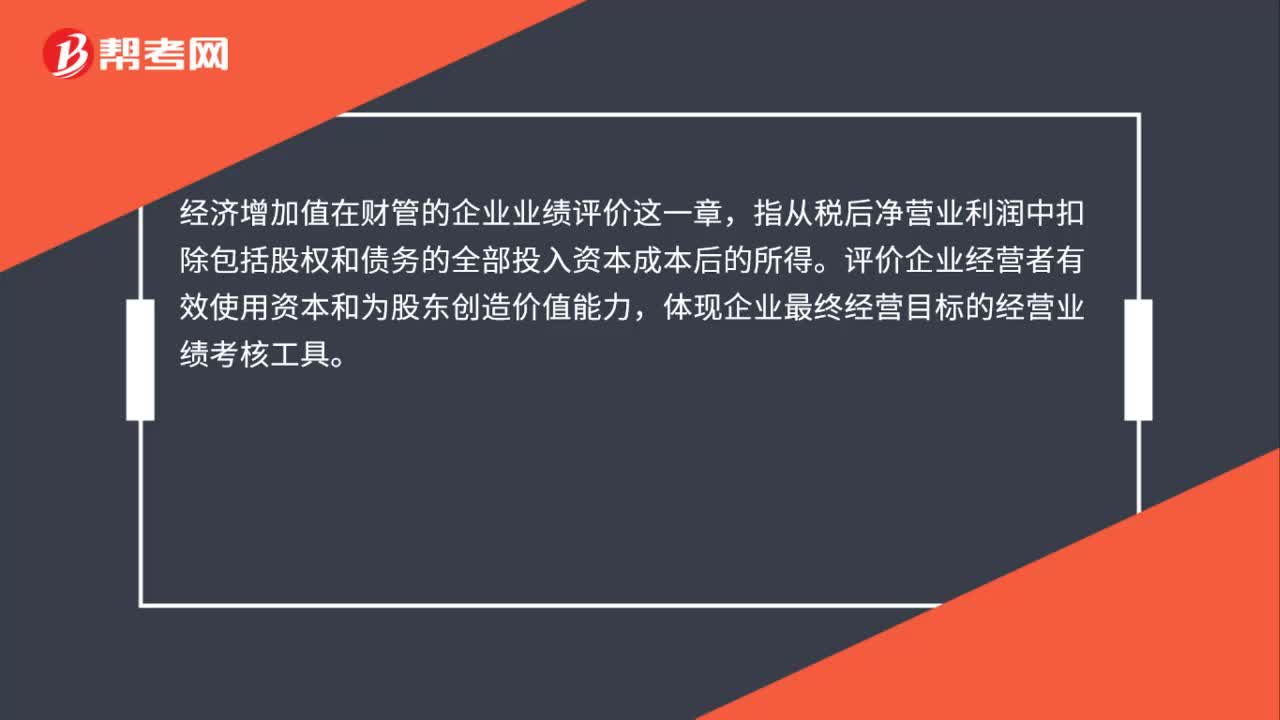

經(jīng)濟(jì)增加值在財(cái)管哪里?

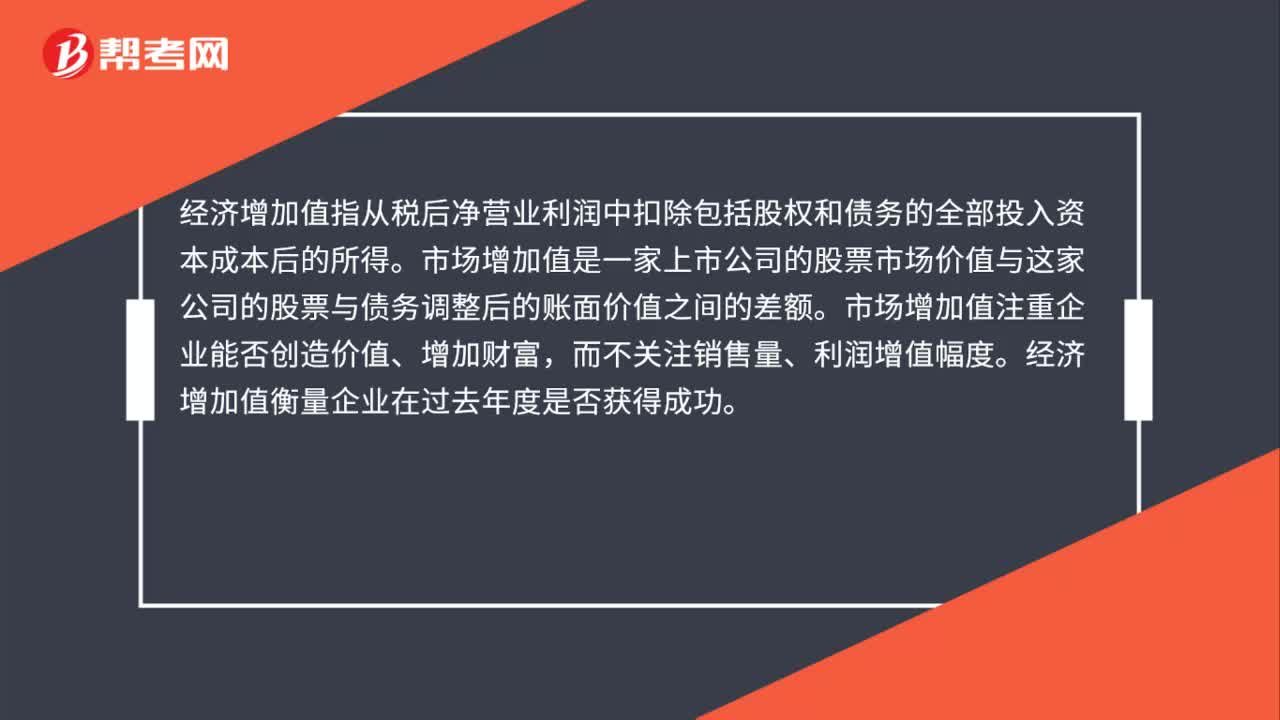

經(jīng)濟(jì)增加值與市場增加值是什么?

經(jīng)濟(jì)增加值有什么意義?

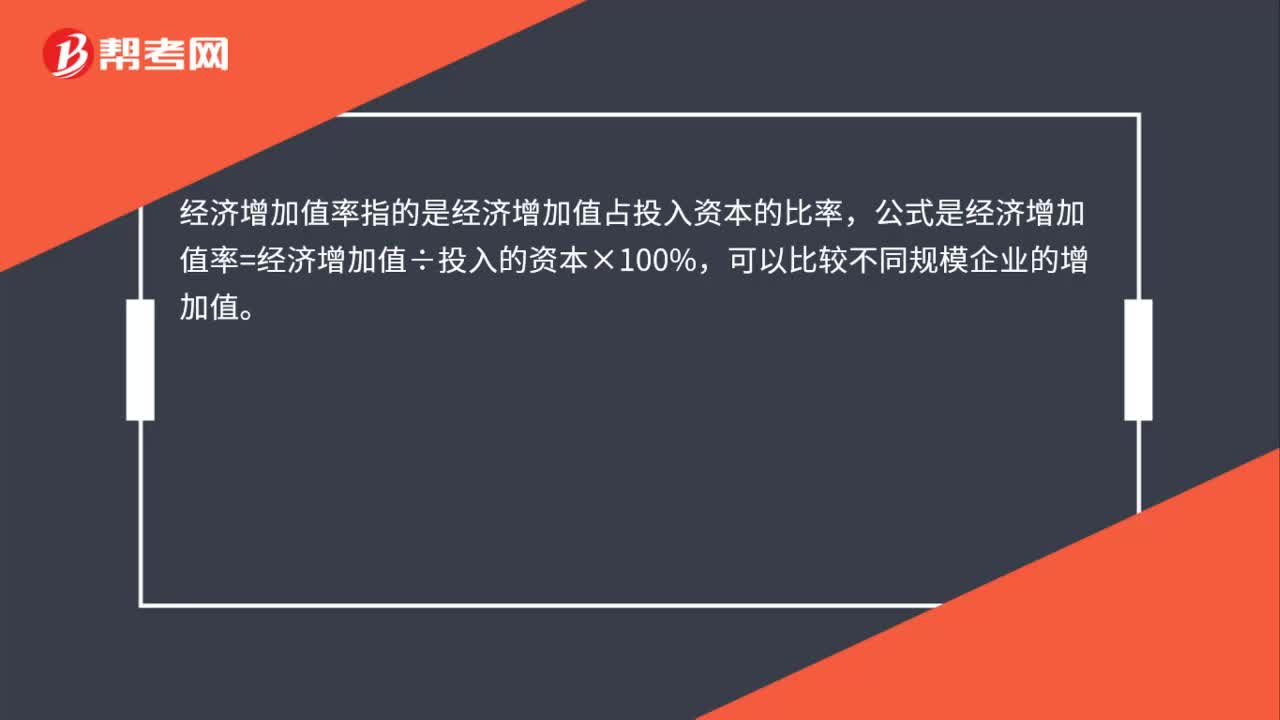

經(jīng)濟(jì)增加值率是什么?

經(jīng)濟(jì)增加值凈資產(chǎn)收益率是什么?

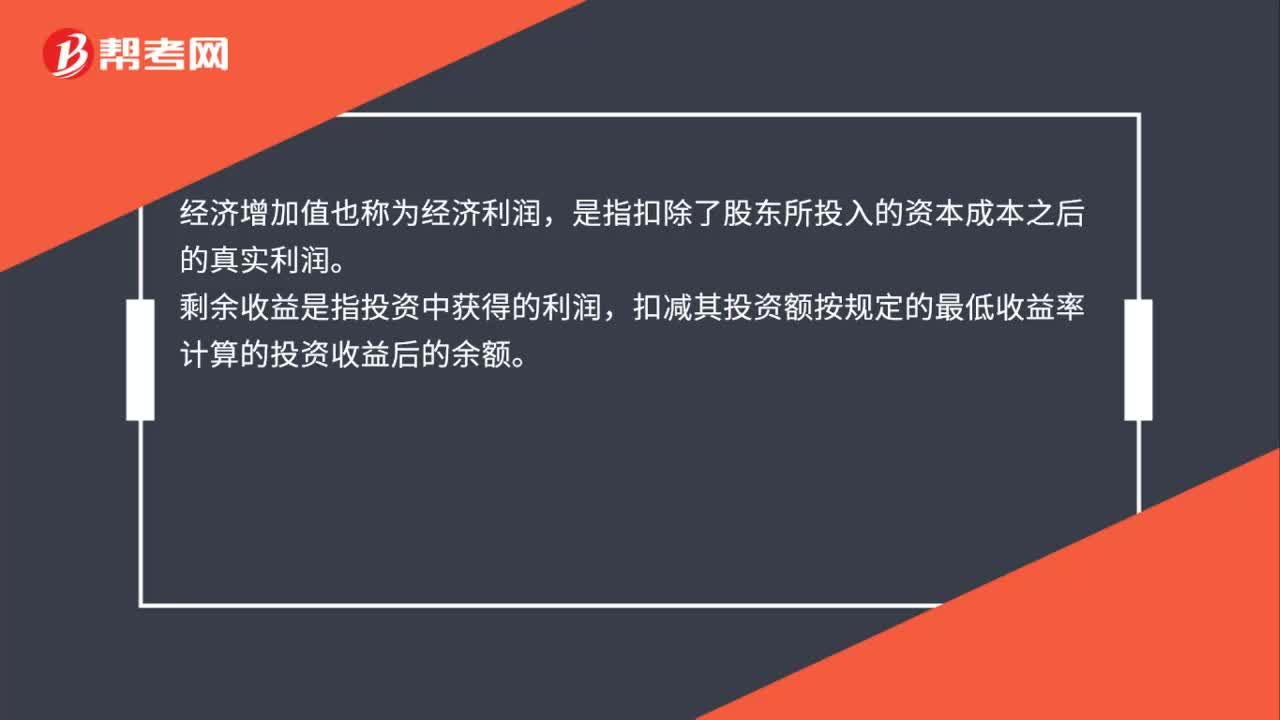

經(jīng)濟(jì)增加值和剩余收益是什么?

00:55

00:55

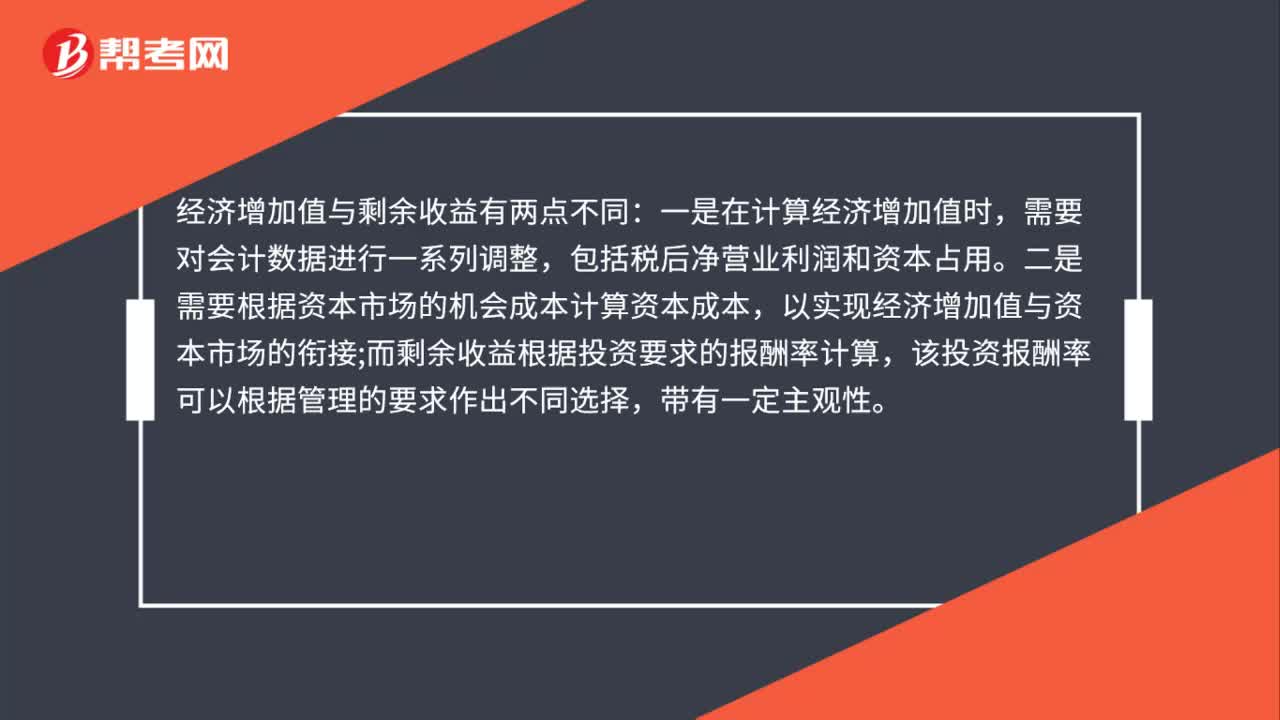

經(jīng)濟(jì)增加值與剩余經(jīng)營收益的區(qū)別有哪些?:經(jīng)濟(jì)增加值與剩余經(jīng)營收益的區(qū)別有哪些?經(jīng)濟(jì)增加值與剩余收益有兩點(diǎn)不同:一是在計(jì)算經(jīng)濟(jì)增加值時,需要對會計(jì)數(shù)據(jù)進(jìn)行一系列調(diào)整,包括稅后凈營業(yè)利潤和資本占用。二是需要根據(jù)資本市場的機(jī)會成本計(jì)算資本成本,以實(shí)現(xiàn)經(jīng)濟(jì)增加值與資本市場的銜接;而剩余收益根據(jù)投資要求的報酬率計(jì)算,該投資報酬率可以根據(jù)管理的要求作出不同選擇,帶有一定主觀性。

01:30

01:30

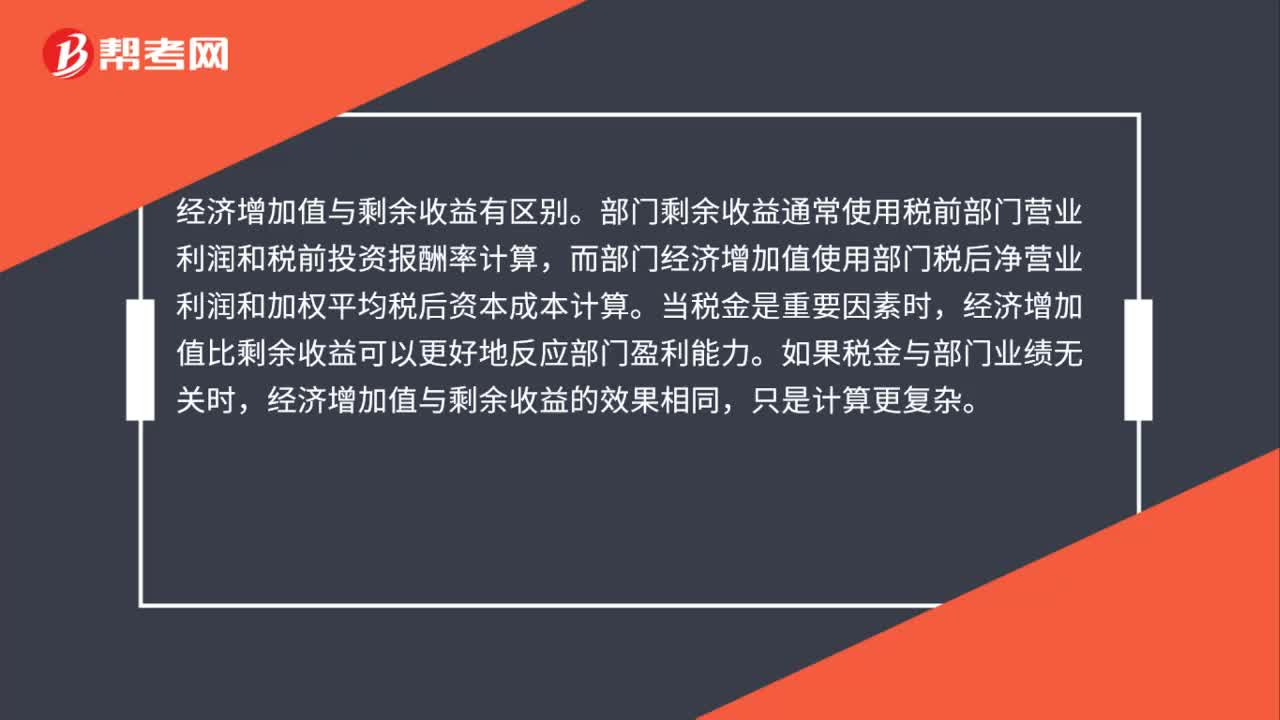

經(jīng)濟(jì)增加值與部門剩余收益的區(qū)別是什么?:經(jīng)濟(jì)增加值與部門剩余收益的區(qū)別是什么?經(jīng)濟(jì)增加值與剩余收益有區(qū)別。部門剩余收益通常使用稅前部門營業(yè)利潤和稅前投資報酬率計(jì)算,而部門經(jīng)濟(jì)增加值使用部門稅后凈營業(yè)利潤和加權(quán)平均稅后資本成本計(jì)算。經(jīng)濟(jì)增加值比剩余收益可以更好地反應(yīng)部門盈利能力。經(jīng)濟(jì)增加值與剩余收益的效果相同,由于經(jīng)濟(jì)增加值與公司的實(shí)際資本成本相聯(lián)系,因此是基于資本市場的計(jì)算方法,資本市場上權(quán)益成本和債務(wù)成本變動時。

00:41

00:41

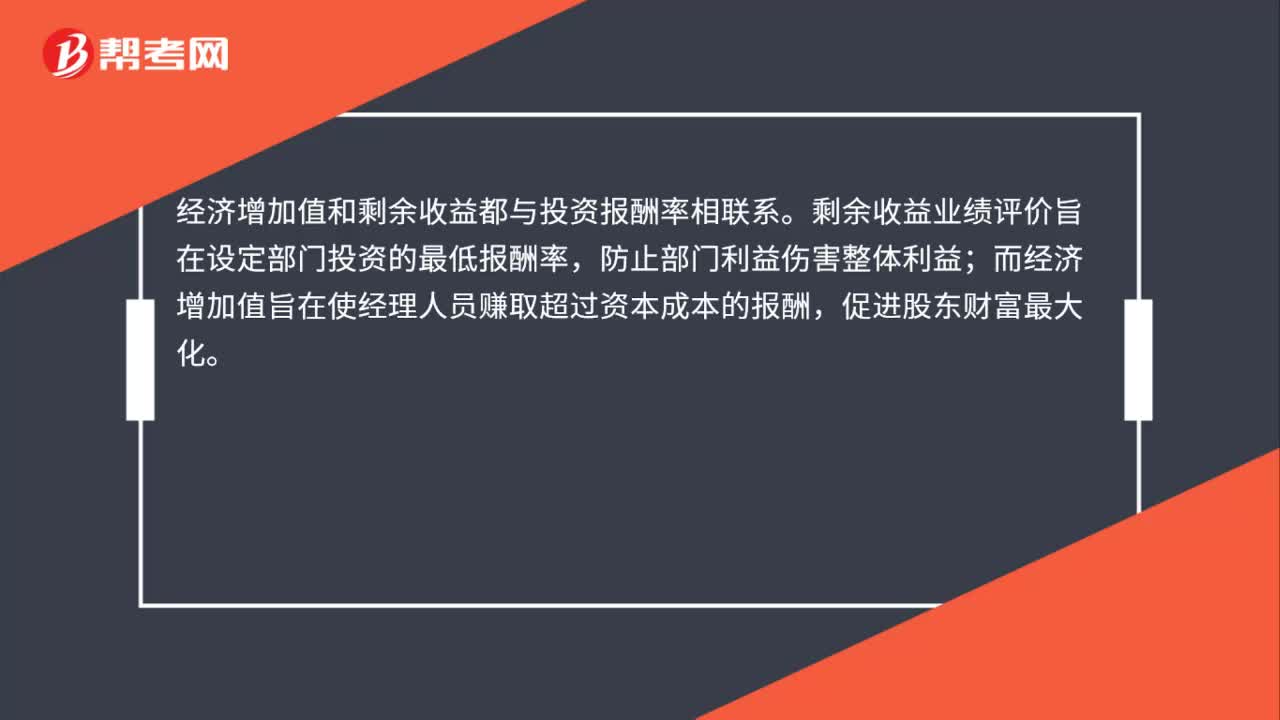

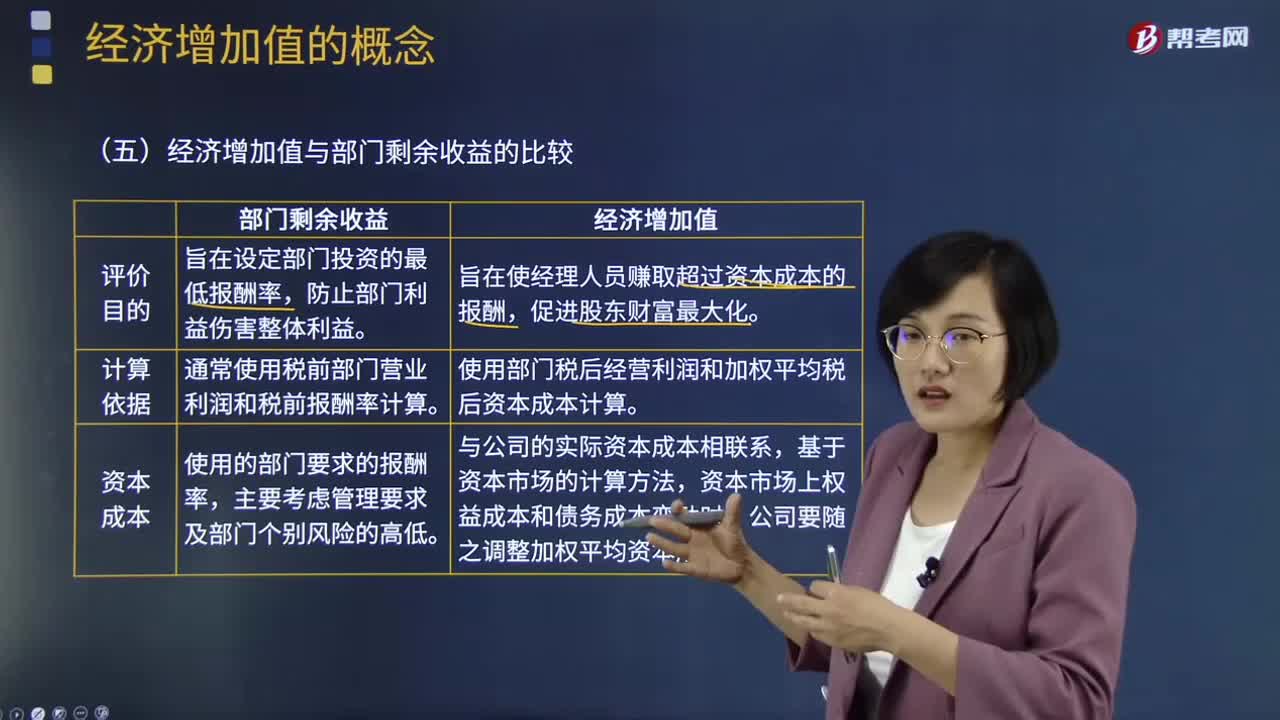

經(jīng)濟(jì)增加值與部門剩余收益的聯(lián)系有哪些?:經(jīng)濟(jì)增加值與部門剩余收益的聯(lián)系有哪些?經(jīng)濟(jì)增加值和剩余收益都與投資報酬率相聯(lián)系。剩余收益業(yè)績評價旨在設(shè)定部門投資的最低報酬率,防止部門利益?zhèn)φw利益;而經(jīng)濟(jì)增加值旨在使經(jīng)理人員賺取超過資本成本的報酬,促進(jìn)股東財(cái)富最大化。

02:14

02:14

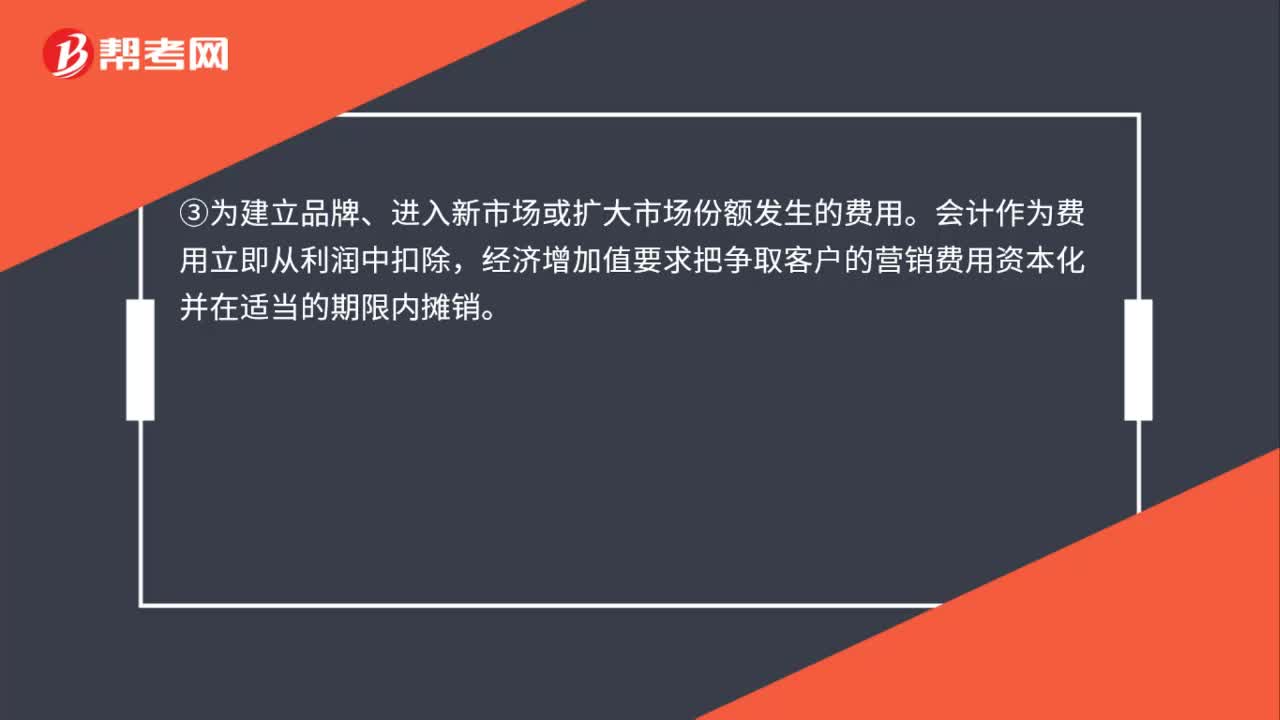

經(jīng)濟(jì)增加值典型的調(diào)整項(xiàng)目有哪些?:經(jīng)濟(jì)增加值要求將其作為投資并在一個合理的期限內(nèi)攤銷。會計(jì)將投資的利息(或部分利息)計(jì)入當(dāng)期財(cái)務(wù)費(fèi)用,經(jīng)濟(jì)增加值要求將其在一個專門賬戶中資本化并在開始生產(chǎn)時逐步攤銷。另一部分作為無形資產(chǎn)在規(guī)定年限內(nèi)攤銷,經(jīng)濟(jì)增加值要求商譽(yù)保留在資產(chǎn)負(fù)債表上,會計(jì)作為費(fèi)用立即從利潤中扣除,經(jīng)濟(jì)增加值要求把爭取客戶的營銷費(fèi)用資本化并在適當(dāng)?shù)钠谙迌?nèi)攤銷。會計(jì)大多使用直線折舊法處理。

00:29

00:29

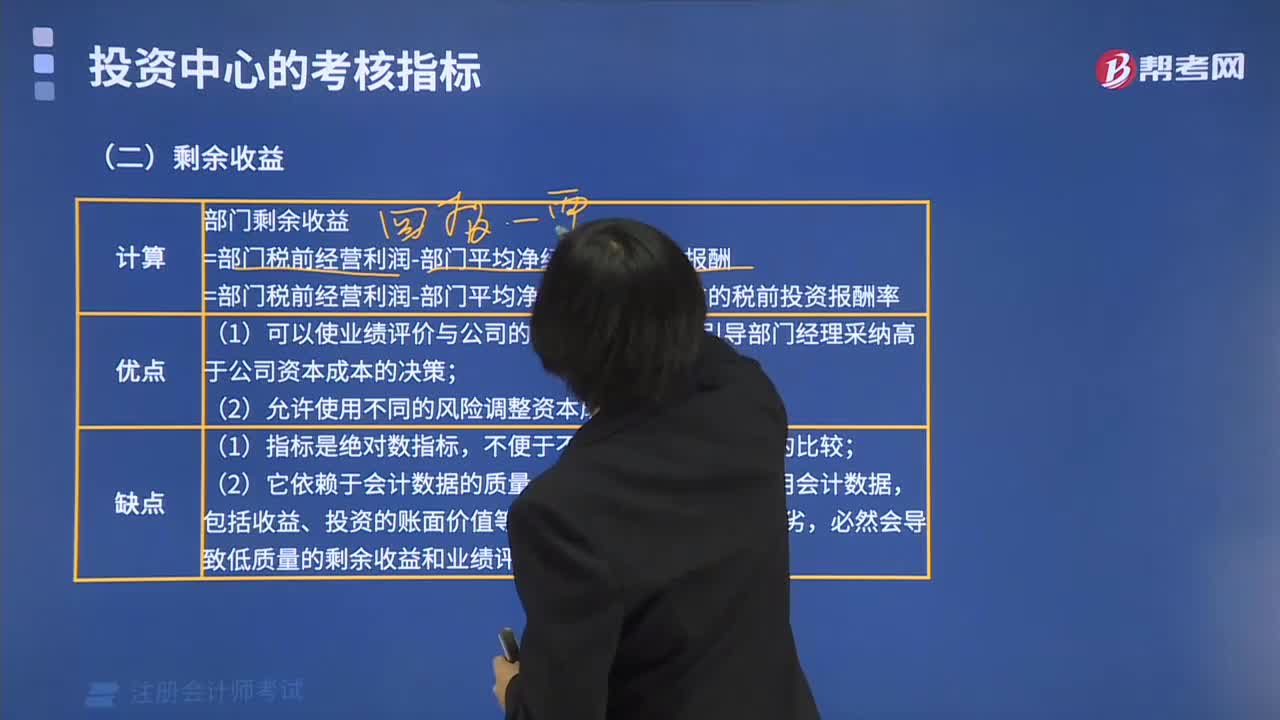

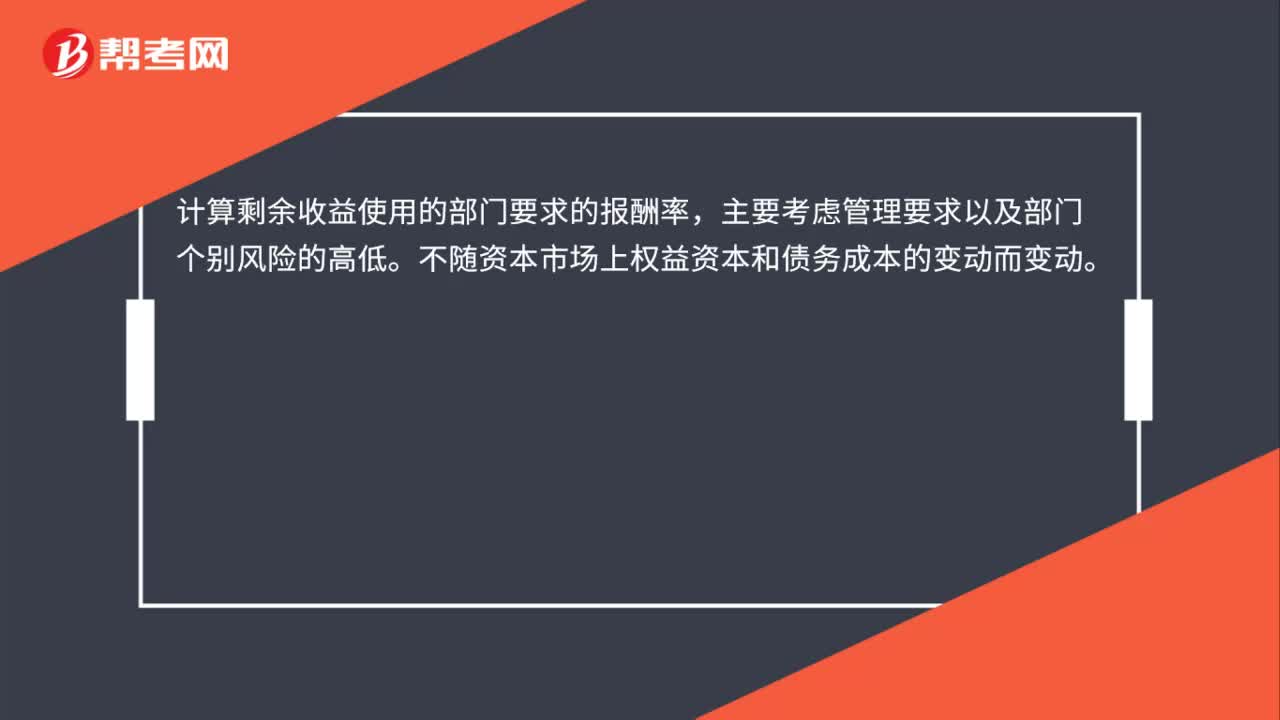

部門剩余收益的資本成本是什么?:部門剩余收益的資本成本是什么?計(jì)算剩余收益使用的部門要求的報酬率,主要考慮管理要求以及部門個別風(fēng)險的高低。不隨資本市場上權(quán)益資本和債務(wù)成本的變動而變動。

00:27

00:27

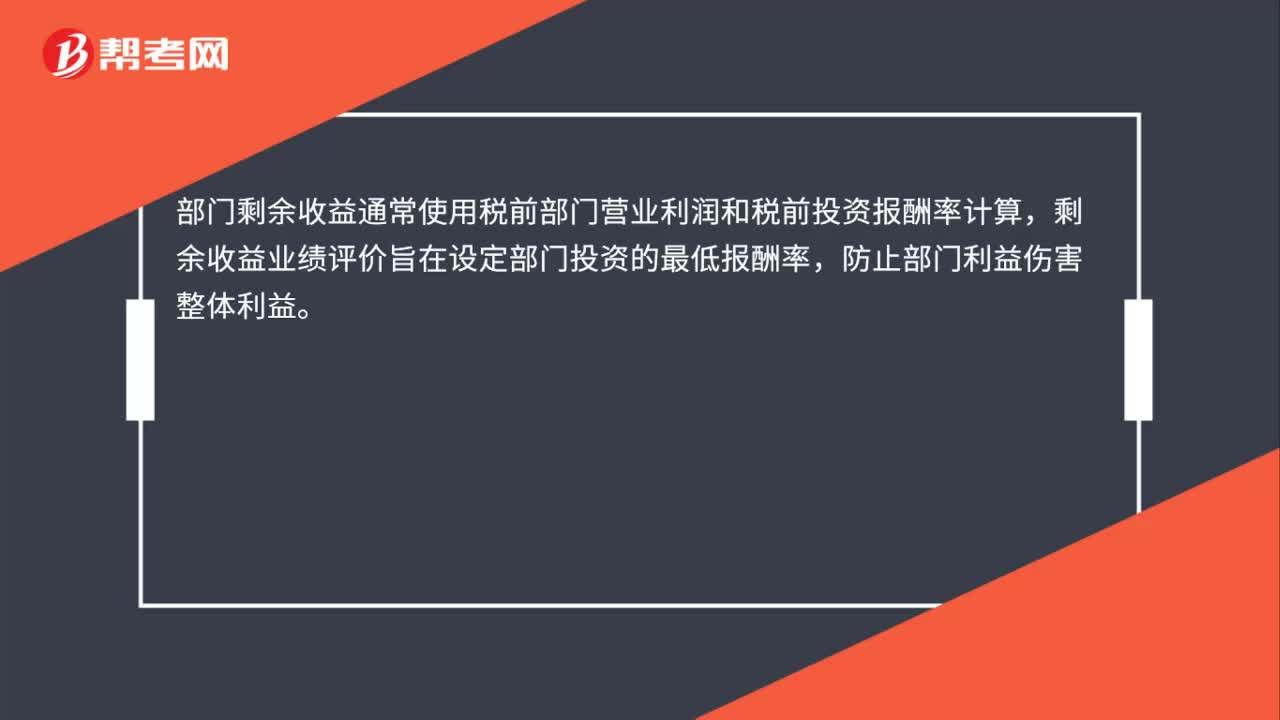

部門剩余收益的評價目的是什么?:部門剩余收益的評價目的是什么?部門剩余收益通常使用稅前部門營業(yè)利潤和稅前投資報酬率計(jì)算,剩余收益業(yè)績評價旨在設(shè)定部門投資的最低報酬率,防止部門利益?zhèn)φw利益。

00:25

00:25

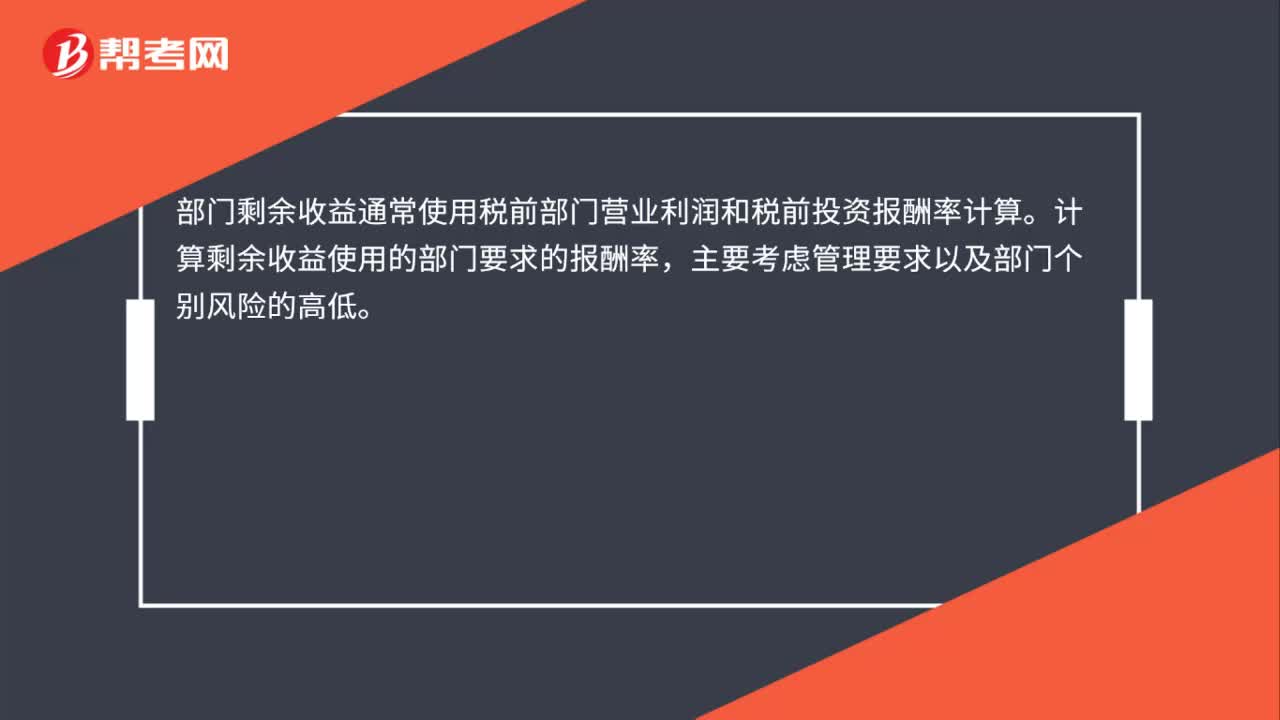

部門剩余收益的計(jì)算依據(jù)是什么?:部門剩余收益的計(jì)算依據(jù)是什么?部門剩余收益通常使用稅前部門營業(yè)利潤和稅前投資報酬率計(jì)算。計(jì)算剩余收益使用的部門要求的報酬率,主要考慮管理要求以及部門個別風(fēng)險的高低。

02:08

02:08

經(jīng)濟(jì)增加值與部門剩余收益有什么區(qū)別?:經(jīng)濟(jì)增加值與部門剩余收益有什么區(qū)別?部門剩余收益通常使用稅前部門營業(yè)利潤和稅前投資報酬率計(jì)算,而部門經(jīng)濟(jì)增加值使用部門稅后凈營業(yè)利潤和加權(quán)平均稅后資本成本計(jì)算。經(jīng)濟(jì)增加值比剩余收益可以更好地反應(yīng)部門盈利能力。經(jīng)濟(jì)增加值與部門剩余收益有三個方面的差異:部門剩余收益旨在設(shè)定部門投資的最低報酬率。經(jīng)濟(jì)增加值旨在使經(jīng)理人員賺取超過資本成本的報酬。部門剩余收益通常使用稅前部門營業(yè)利潤和稅前報酬率計(jì)算。

02:40

02:40

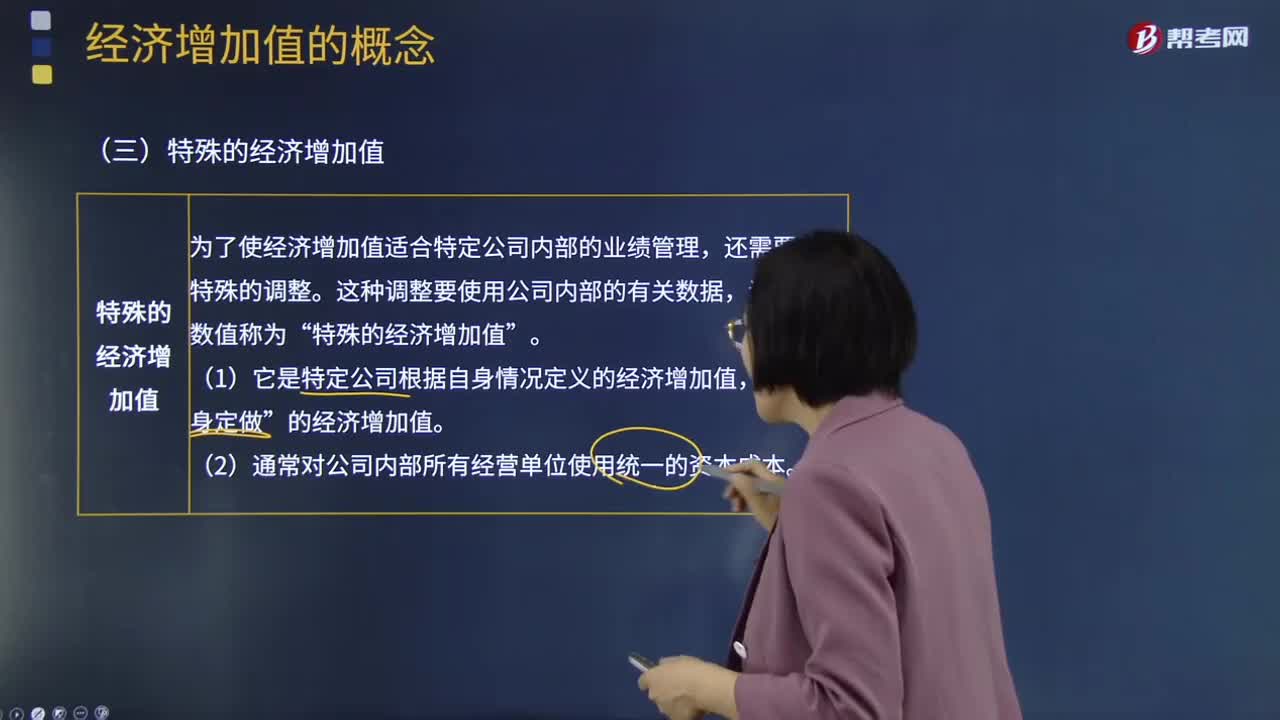

特殊經(jīng)濟(jì)增加值和真實(shí)經(jīng)濟(jì)增加值分別是什么?:特殊經(jīng)濟(jì)增加值和真實(shí)經(jīng)濟(jì)增加值分別是什么?為了使經(jīng)濟(jì)增加值適合特定公司內(nèi)部的業(yè)績管理,還需要進(jìn)行特殊的調(diào)整。這種調(diào)整要使用公司內(nèi)部的有關(guān)數(shù)據(jù),調(diào)整后的數(shù)值稱為“特殊的經(jīng)濟(jì)增加值”(1)它是特定公司根據(jù)自身情況定義的經(jīng)濟(jì)增加值。的經(jīng)濟(jì)增加值”(2)通常對公司內(nèi)部所有經(jīng)營單位使用統(tǒng)一的資本成本。真實(shí)的經(jīng)濟(jì)增加值是指公司經(jīng)濟(jì)利潤最正確和最準(zhǔn)確的度量指標(biāo)。(1)它要對會計(jì)數(shù)據(jù)做出所有必要的調(diào)整。

07:02

07:02

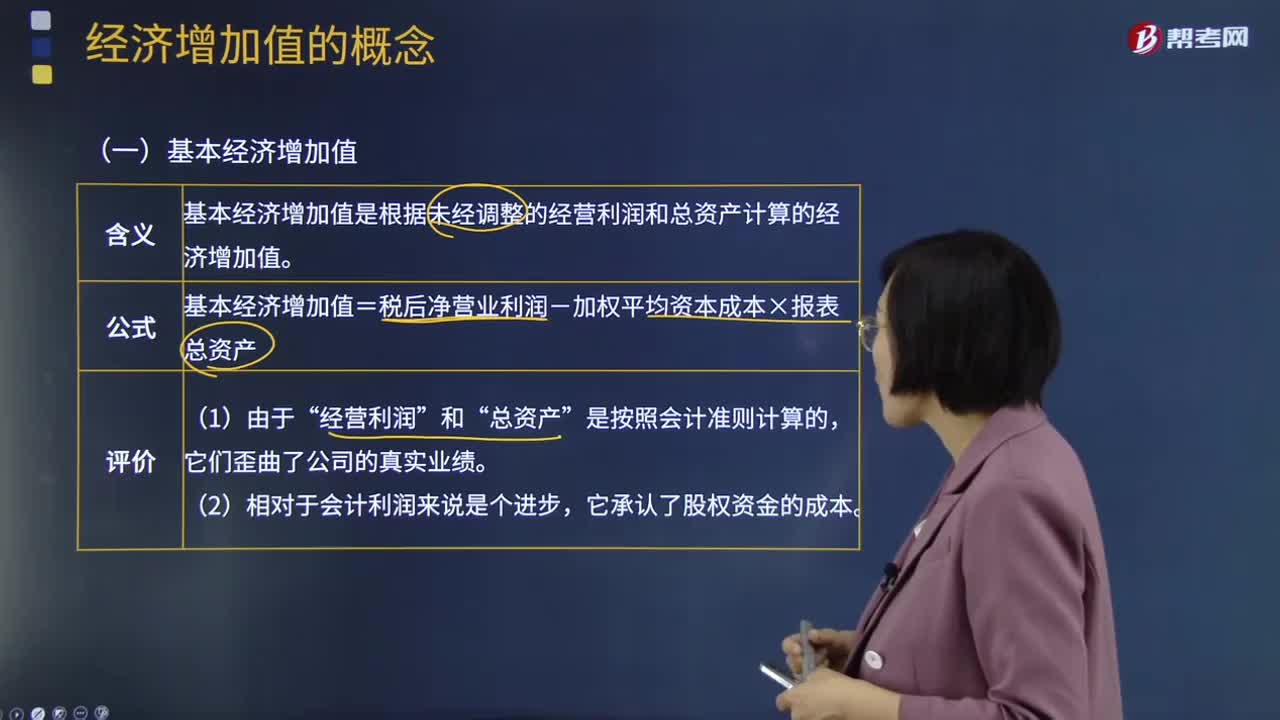

基本經(jīng)濟(jì)增加值和披露經(jīng)濟(jì)增加值分別指什么?:基本經(jīng)濟(jì)增加值是根據(jù)未經(jīng)調(diào)整的經(jīng)營利潤和總資產(chǎn)計(jì)算的經(jīng)濟(jì)增加值。基本經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤-加權(quán)平均資本成本×報表總資產(chǎn)“披露的經(jīng)濟(jì)增加值是利用公開會計(jì)數(shù)據(jù)進(jìn)行十幾項(xiàng)標(biāo)準(zhǔn)的調(diào)整計(jì)算出來的。披露的經(jīng)濟(jì)增加值=調(diào)整后稅后凈營業(yè)利潤-加權(quán)平均資本成本×調(diào)整后的凈投資資本。【調(diào)整原則】所有對未來利潤有貢獻(xiàn)的支出都是投資,會計(jì)作為費(fèi)用立即將其從利潤中扣除。

02:50

02:50

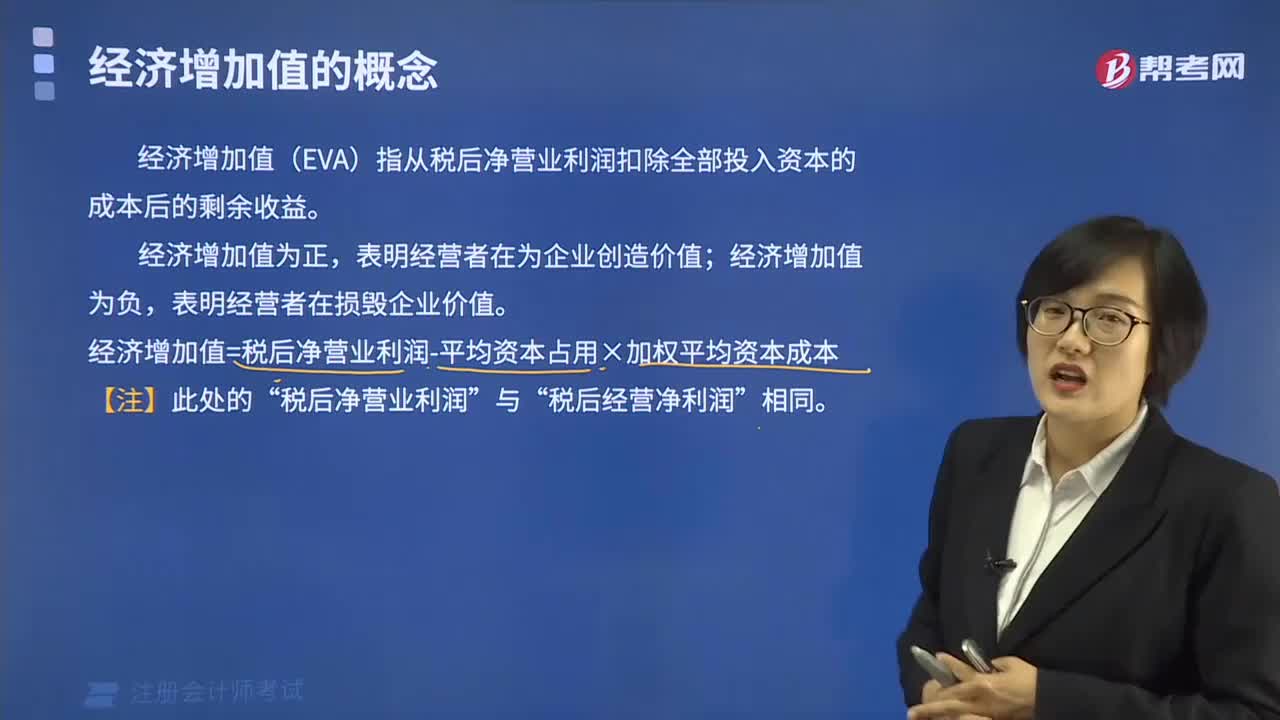

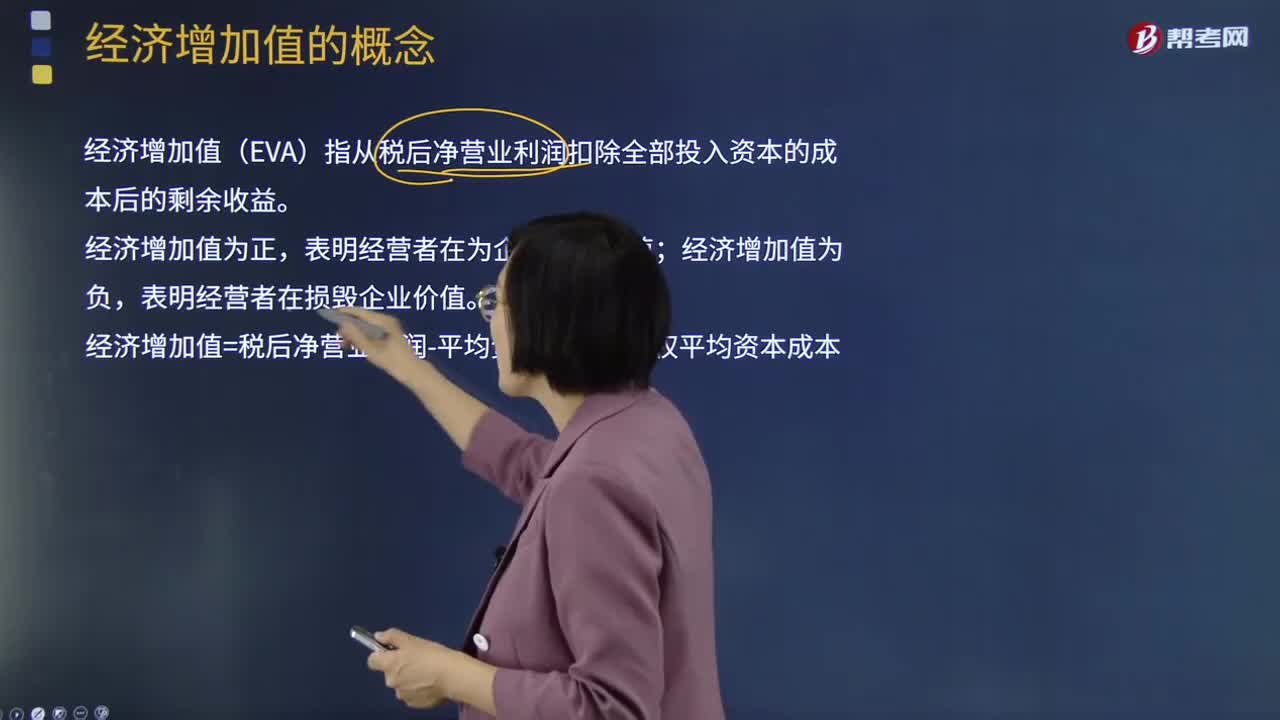

經(jīng)濟(jì)增加值與剩余價值的區(qū)別是什么?:經(jīng)濟(jì)增加值與剩余價值的區(qū)別是什么?經(jīng)濟(jì)增加值(EVA)指從稅后凈營業(yè)利潤扣除全部投入資本的成本后的剩余收益。經(jīng)濟(jì)增加值為正,表明經(jīng)營者在為企業(yè)創(chuàng)造價值;經(jīng)濟(jì)增加值為負(fù),表明經(jīng)營者在損毀企業(yè)價值。經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤-平均資本占用×加權(quán)平均資本成本:與剩余收益的區(qū)別,包括稅后凈營業(yè)利潤和資本占用,(2)根據(jù)資本市場的機(jī)會成本計(jì)算資本成本。實(shí)現(xiàn)了與資本市場的銜接。

11:57

11:57

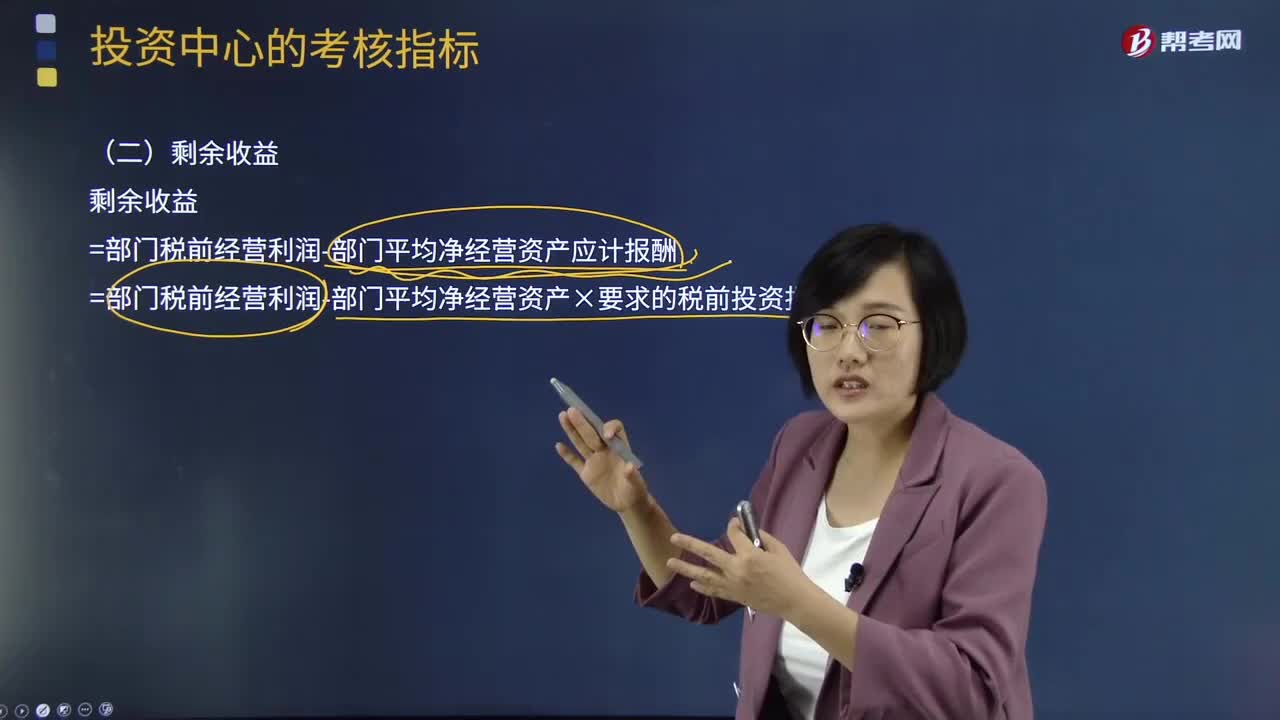

速記什么是剩余收益?:扣減其投資額(或凈資產(chǎn)占用額)按規(guī)定(或預(yù)期)的最低收益率計(jì)算的投資收益后的余額。剩余收益=部門稅前經(jīng)營利潤-部門平均凈經(jīng)營資產(chǎn)應(yīng)計(jì)報酬,=部門稅前經(jīng)營利潤-部門平均凈經(jīng)營資產(chǎn)×要求的稅前投資報酬率,剩余收益的計(jì)算要使用會計(jì)數(shù)據(jù),假設(shè)A部門要求的稅前投資報酬率為10%:采納投資方案后的剩余收益=(90 000+13 000)-(560 000+100 000)×12%=23。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日