初級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:29

02:29會(huì)計(jì)賬簿啟用的注意事項(xiàng)有哪些?:會(huì)計(jì)賬簿啟用的注意事項(xiàng)有:1. 啟用會(huì)計(jì)賬簿時(shí),2. 啟用訂本式賬簿應(yīng)當(dāng)從第一頁(yè)到最后一頁(yè)順序編定頁(yè)數(shù),3. 使用活頁(yè)式賬簿應(yīng)當(dāng)按賬戶(hù)順序編號(hào),為了保證賬簿記錄的正確性,必須根據(jù)審核無(wú)誤的會(huì)計(jì)憑證登記會(huì)計(jì)賬簿,【例題?單選題】啟用會(huì)計(jì)賬簿時(shí),應(yīng)當(dāng)在賬簿封面上寫(xiě)明單位名稱(chēng)和( ),并在賬簿扉頁(yè)上附啟用表。A.賬簿內(nèi)容,【解析】啟用會(huì)計(jì)賬簿時(shí)應(yīng)當(dāng)在賬簿封面上寫(xiě)明單位名稱(chēng)和賬簿名稱(chēng)

01:20

01:20可供分配利潤(rùn)和未分配利潤(rùn)的區(qū)別是什么?:可供分配利潤(rùn)和未分配利潤(rùn)的區(qū)別是什么?期末可供分配的利潤(rùn)=當(dāng)期實(shí)現(xiàn)的凈利潤(rùn)或凈虧損+期初未分配利潤(rùn)或-期初未彌補(bǔ)虧損+其他轉(zhuǎn)入如盈余公積補(bǔ)虧期末可供投資者分配的利潤(rùn)=期末可供分配利潤(rùn)-提取的盈余公積期末未分配利潤(rùn)=期末可供投資者分配的利潤(rùn)-給投資者分配的現(xiàn)金股利或利潤(rùn)、實(shí)際發(fā)放的股票股利等

01:03

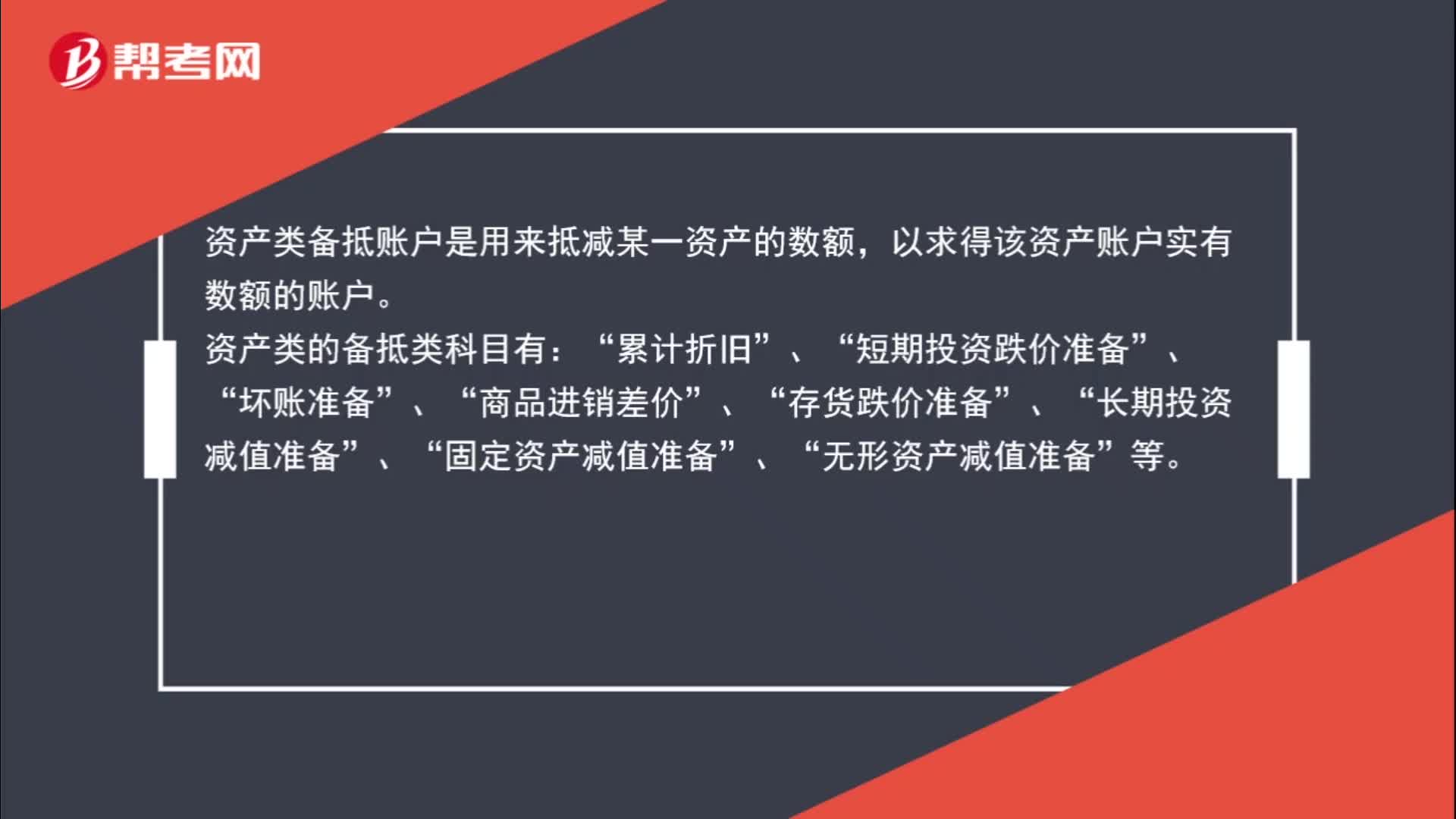

01:03資產(chǎn)類(lèi)的備抵科目有哪些?:資產(chǎn)類(lèi)的備抵科目有哪些?資產(chǎn)類(lèi)備抵賬戶(hù)是用來(lái)抵減某一資產(chǎn)的數(shù)額,以求得該資產(chǎn)賬戶(hù)實(shí)有數(shù)額的賬戶(hù)。資產(chǎn)類(lèi)的備抵類(lèi)科目有:累計(jì)折舊“短期投資跌價(jià)準(zhǔn)備“壞賬準(zhǔn)備“商品進(jìn)銷(xiāo)差價(jià)“存貨跌價(jià)準(zhǔn)備“長(zhǎng)期投資減值準(zhǔn)備“固定資產(chǎn)減值準(zhǔn)備“無(wú)形資產(chǎn)減值準(zhǔn)備“等”

04:02

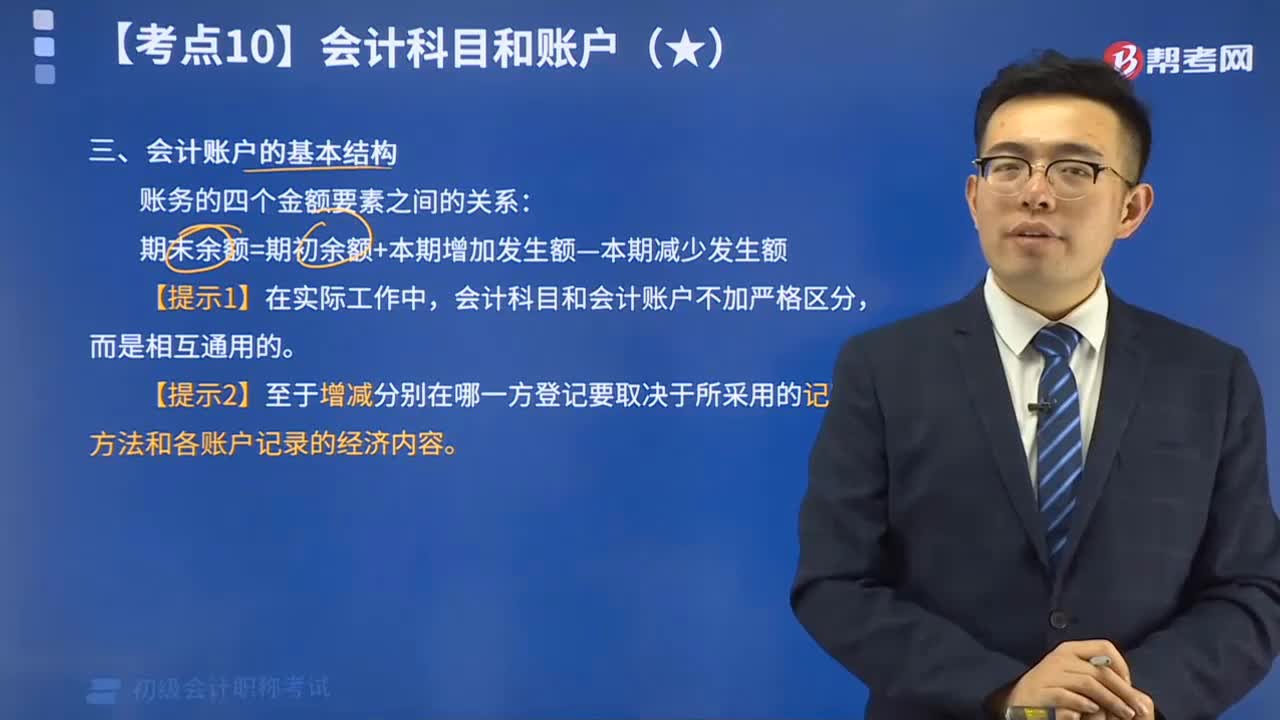

04:02會(huì)計(jì)賬戶(hù)的基本結(jié)構(gòu)由哪些組成?:賬戶(hù)的期初余額、期末余額、本期增加額和本期減少額統(tǒng)稱(chēng)為賬戶(hù)的四個(gè)金額要素。期末余額=期初余額+本期增加發(fā)生額-本期減少發(fā)生額,【提示2】至于增減分別在哪一方登記要取決于所采用的記賬方法和各賬戶(hù)記錄的經(jīng)濟(jì)內(nèi)容,【例題?單選題】賬戶(hù)中所記錄的金額可以分為期初余額,A.本期期初余額=本期期末余額+本期增加發(fā)生額-本期減少發(fā)生額。B.本期期初余額=本期期末余額+本期減少發(fā)生額-本期增加發(fā)生額

00:42

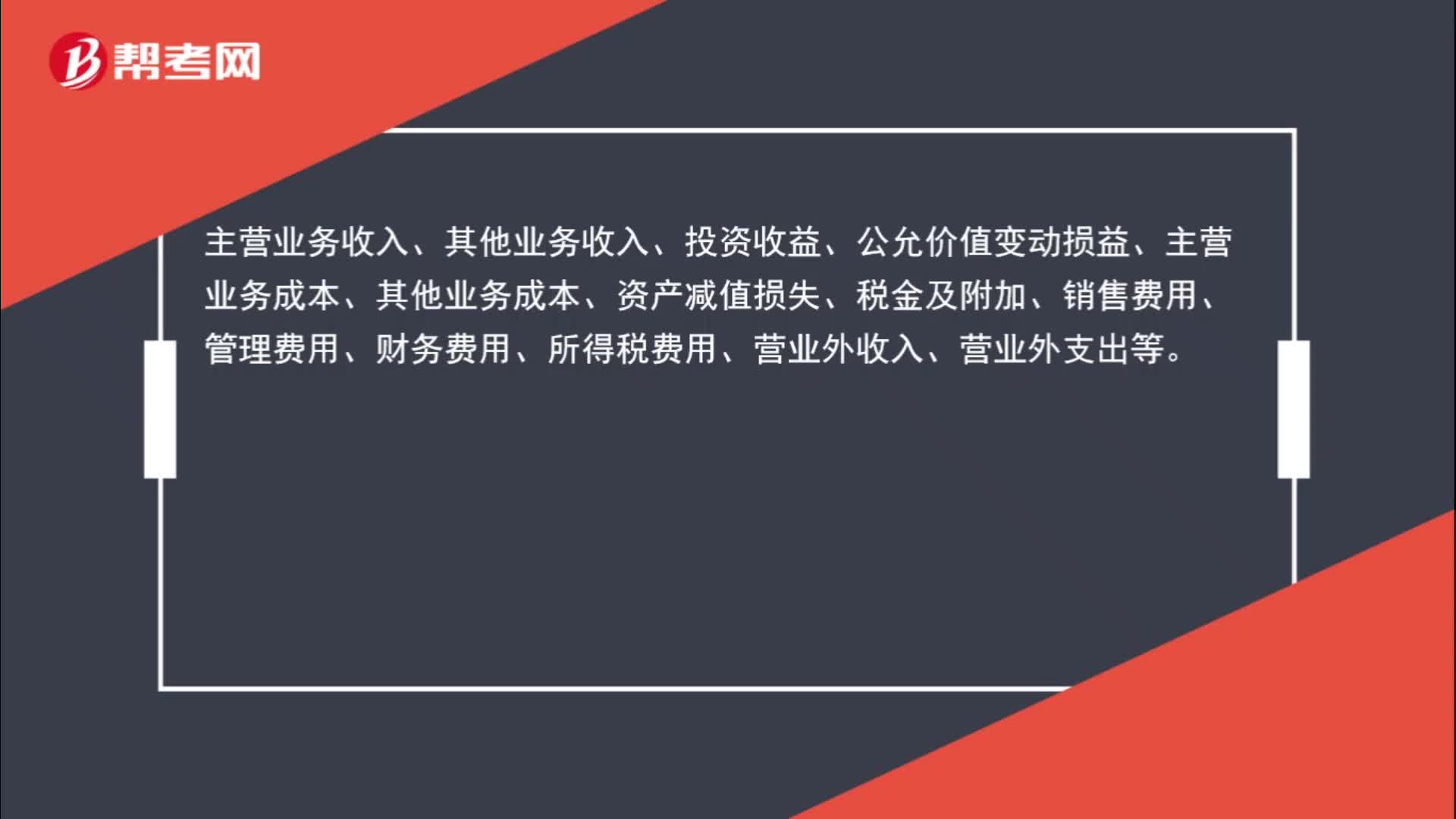

00:42損益類(lèi)科目都有哪些?:主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、公允價(jià)值變動(dòng)損益、主營(yíng)業(yè)務(wù)成本、其他業(yè)務(wù)成本、資產(chǎn)減值損失、稅金及附加、銷(xiāo)售費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用、所得稅費(fèi)用、營(yíng)業(yè)外收入、營(yíng)業(yè)外支出等。

00:53

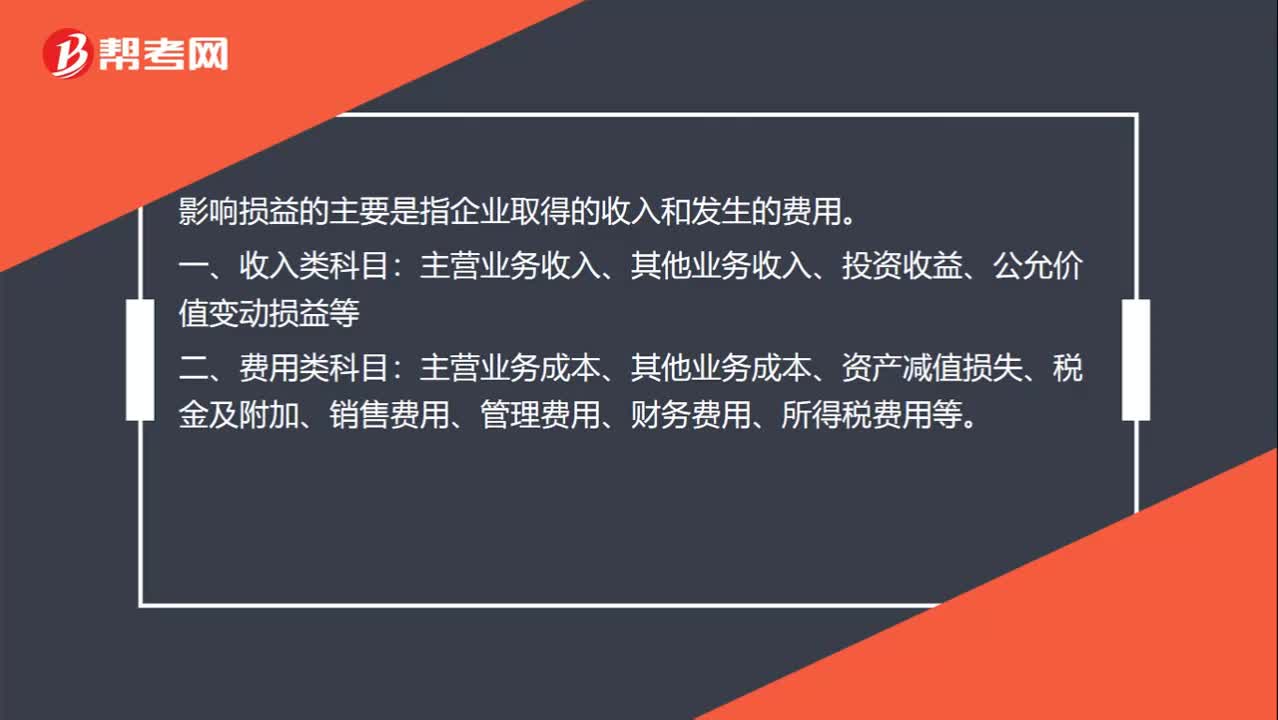

00:53對(duì)損益造成影響的科目有哪些?:對(duì)損益造成影響的科目有哪些?影響損益的主要是指企業(yè)取得的收入和發(fā)生的費(fèi)用。一、收入類(lèi)科目:主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、公允價(jià)值變動(dòng)損益等。二、費(fèi)用類(lèi)科目:主營(yíng)業(yè)務(wù)成本、其他業(yè)務(wù)成本、資產(chǎn)減值損失、稅金及附加、銷(xiāo)售費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用、所得稅費(fèi)用等。三、直接計(jì)入當(dāng)期利潤(rùn)的利得:營(yíng)業(yè)外收入。四、直接計(jì)入當(dāng)期利潤(rùn)的損失:營(yíng)業(yè)外支出。

02:10

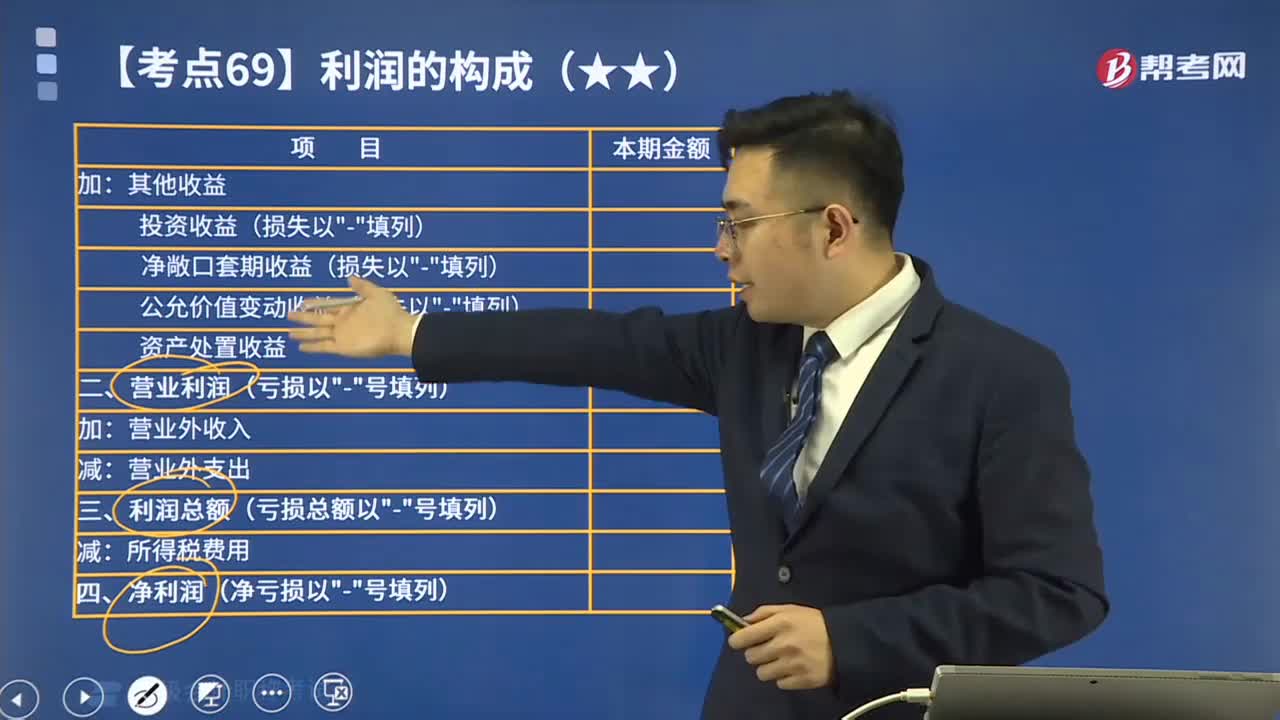

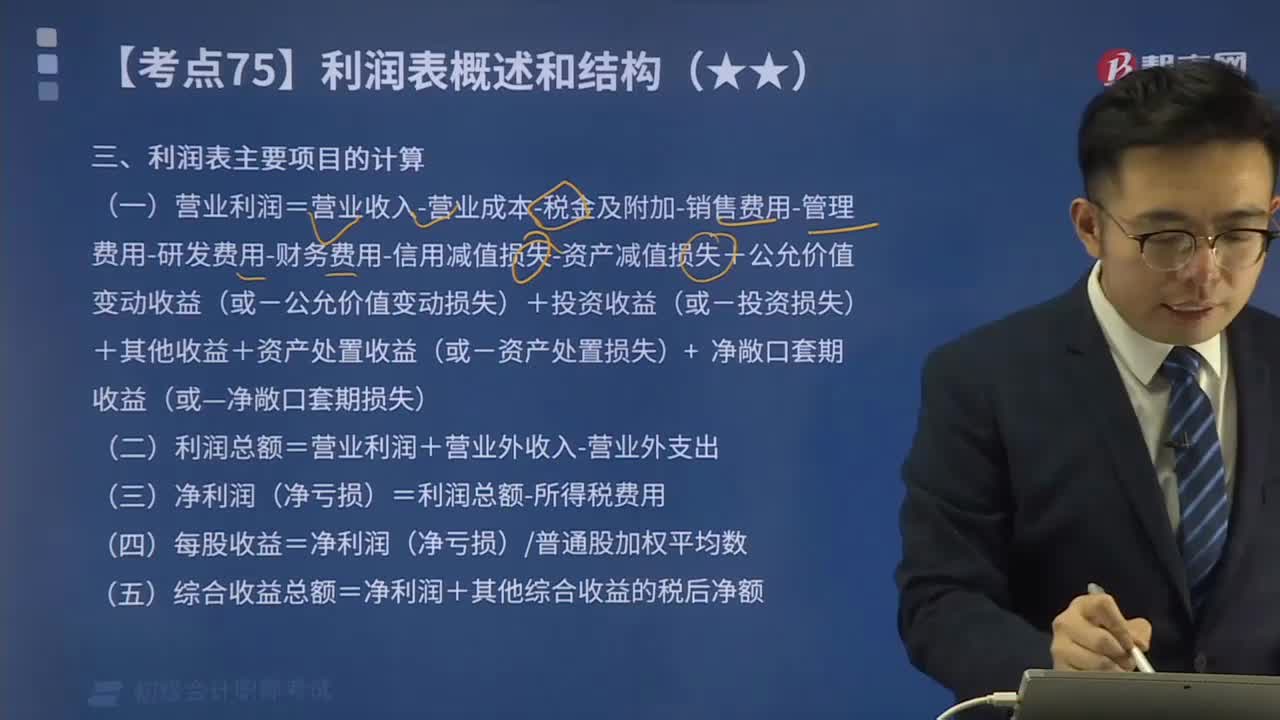

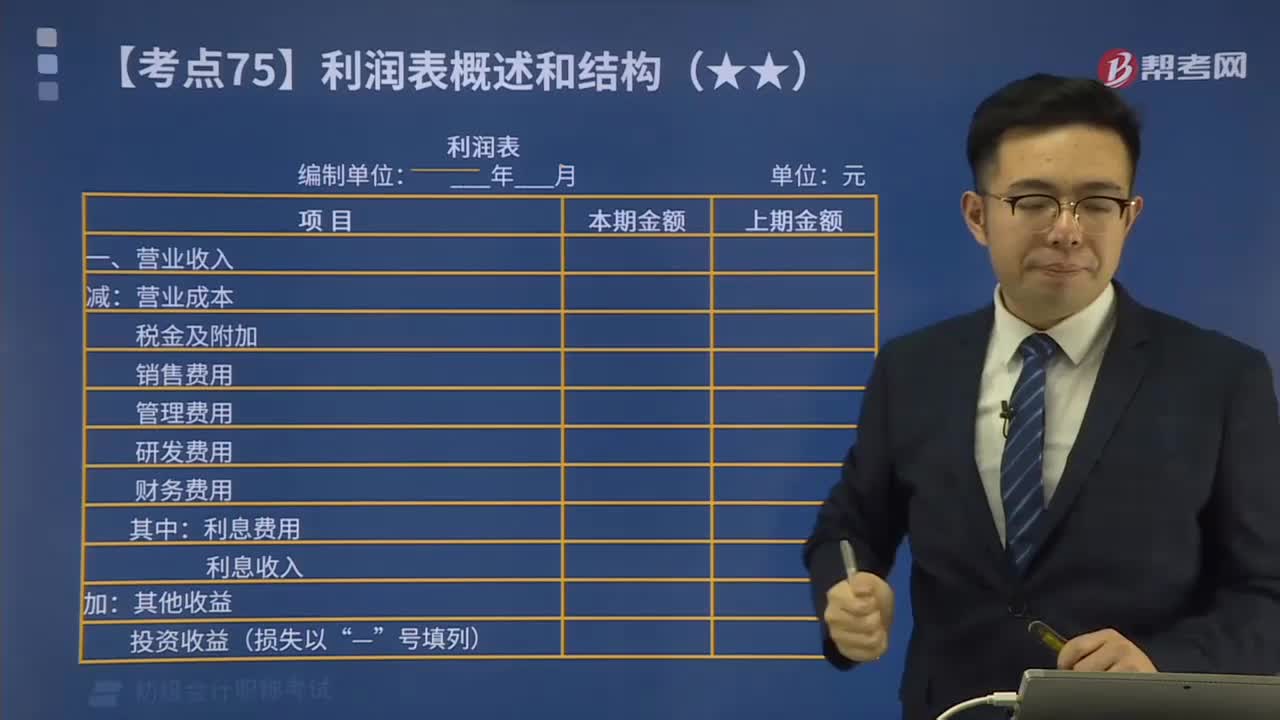

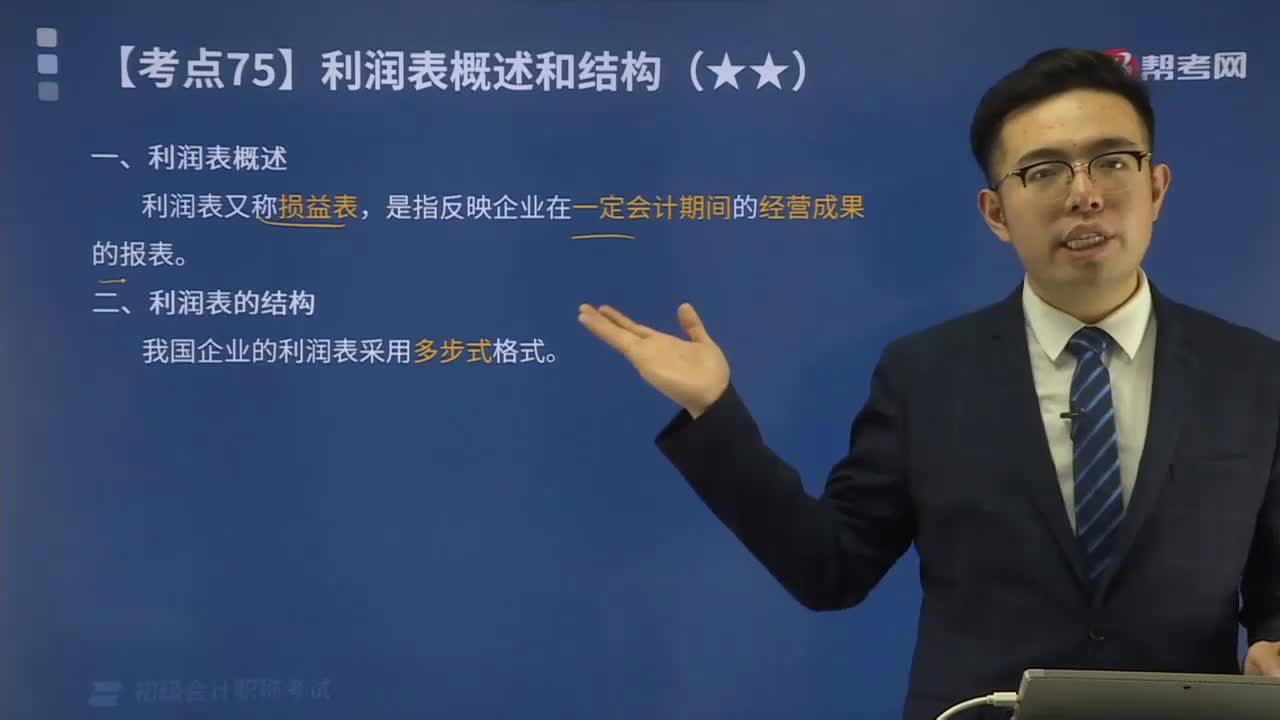

02:10利潤(rùn)表主要項(xiàng)目的計(jì)算方法是什么?:利潤(rùn)表是反映企業(yè)在一定會(huì)計(jì)期間的經(jīng)營(yíng)成果的財(cái)務(wù)報(bào)表。利潤(rùn)表也稱(chēng)為損益表、收益表。一次計(jì)算出當(dāng)期收益的方式,多步式是將各種利潤(rùn)分多步計(jì)算求得凈利潤(rùn)的方式,利潤(rùn)表主要項(xiàng)目的計(jì)算方法如下:

05:00

05:00帶你學(xué)習(xí)利潤(rùn)表的結(jié)構(gòu)是怎樣的?:帶你學(xué)習(xí)利潤(rùn)表的結(jié)構(gòu)是怎樣的?利潤(rùn)表正表的格式一份有兩種:?jiǎn)尾绞嚼麧?rùn)表和多步式利潤(rùn)表。單步式利潤(rùn)表是將當(dāng)期所有的收入列在一起然后將所有的費(fèi)用列在一起兩者相減得出當(dāng)期凈損益。多步式利潤(rùn)表是通過(guò)對(duì)當(dāng)期的收入、費(fèi)用、支出項(xiàng)目按性質(zhì)加以歸類(lèi),按利潤(rùn)形成的主要環(huán)節(jié)列示一些中間性利潤(rùn)指標(biāo),分步計(jì)算當(dāng)期凈損益。企業(yè)的利潤(rùn)表采用多步式,利潤(rùn)表一般有表首、正表兩部分。

01:04

01:04一起來(lái)看看利潤(rùn)表的概述有哪些內(nèi)容?:多步式是將各種利潤(rùn)分多步計(jì)算求得凈利潤(rùn)的方式,(1)構(gòu)成主營(yíng)業(yè)務(wù)利潤(rùn)的各項(xiàng)要素。減去為取得主營(yíng)業(yè)務(wù)收入而發(fā)生的相關(guān)費(fèi)用、稅金后得出主營(yíng)業(yè)務(wù)利潤(rùn)。(2)構(gòu)成營(yíng)業(yè)利潤(rùn)的各項(xiàng)要素。(3)構(gòu)成利潤(rùn)總額(或虧損總額)的各項(xiàng)要素。利潤(rùn)總額(或虧損總額)在營(yíng)業(yè)利潤(rùn)的基礎(chǔ)上加(減)投資收益(損失)、補(bǔ)貼收入、營(yíng)業(yè)外收支后得出。(4)構(gòu)成凈利潤(rùn)(或凈虧損)的各項(xiàng)要素。

00:22

00:22凈利潤(rùn)率是什么?:凈利潤(rùn)率是什么??jī)衾麧?rùn)率是指經(jīng)營(yíng)所得的凈利潤(rùn)占主營(yíng)業(yè)務(wù)收入的百分比,或占投入資本額的百分比。這種百分比可以綜合反映一個(gè)企業(yè)或一個(gè)行業(yè)的經(jīng)營(yíng)效率。

01:17

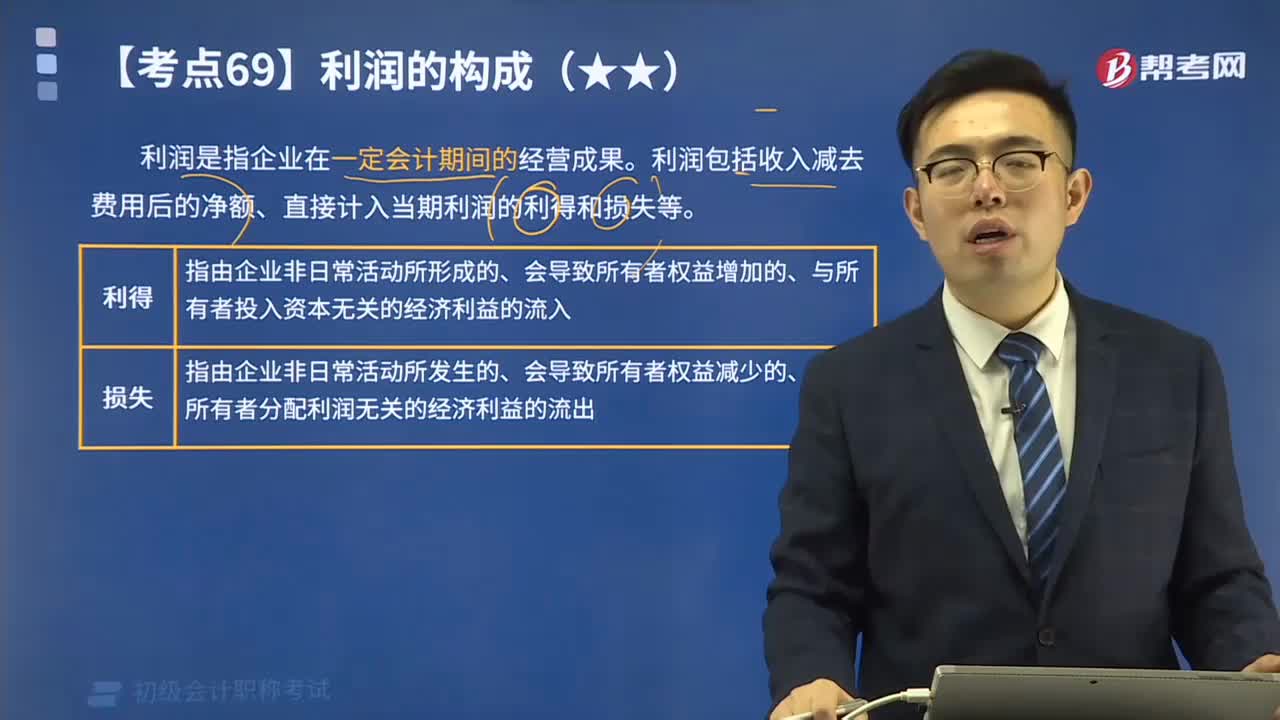

01:17利潤(rùn)的概述是什么?:利潤(rùn)是指企業(yè)在一定會(huì)計(jì)期間的經(jīng)營(yíng)成果。利潤(rùn)包括收入減去費(fèi)用后的凈額、直接計(jì)入當(dāng)期利潤(rùn)的利得和損失等。利潤(rùn)的本質(zhì)是企業(yè)盈利的表現(xiàn)形式。利潤(rùn)不僅在質(zhì)上是相同的,利潤(rùn)所不同的只是,剩余價(jià)值是對(duì)可變資本而言的,利潤(rùn)是對(duì)全部成本而言的。收益一旦轉(zhuǎn)化為利潤(rùn),利潤(rùn)的起源以及它所反映的物質(zhì)生產(chǎn)就被賺了,利潤(rùn)的本質(zhì)就是:如果以W代表商品價(jià)值,k代表成本,以p代表利潤(rùn),隨著錢(qián)轉(zhuǎn)化為利潤(rùn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日