初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

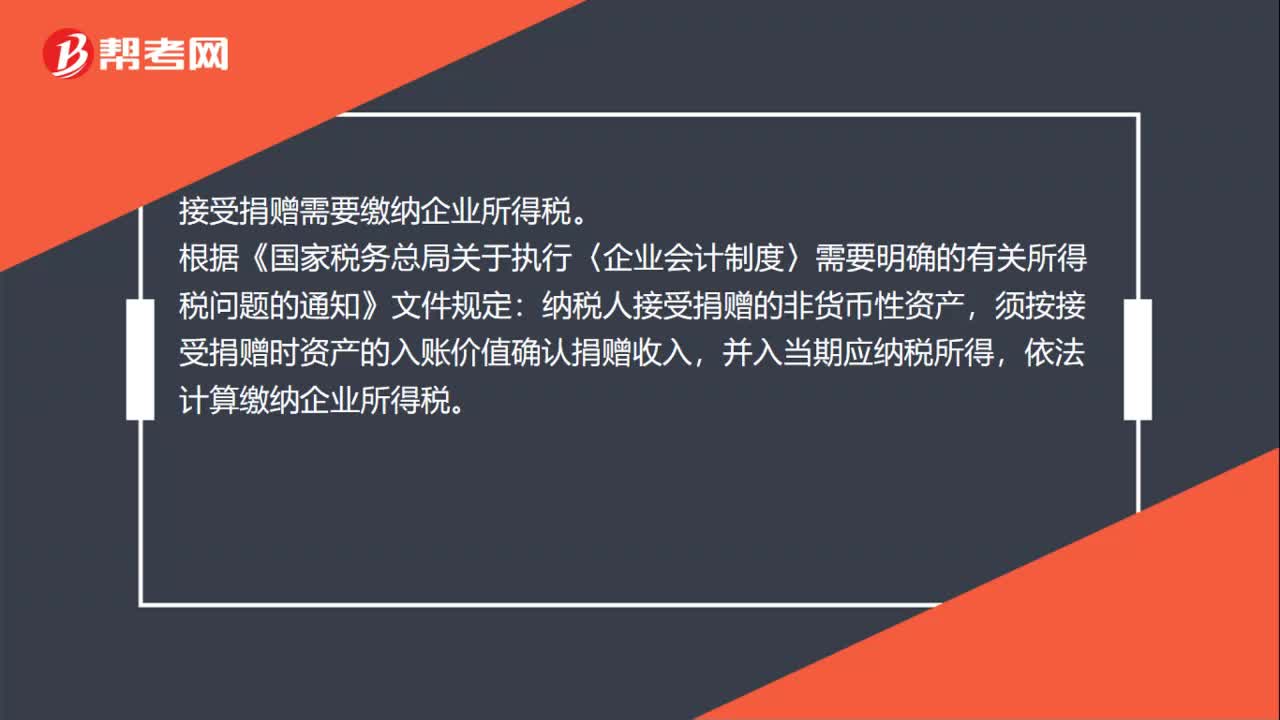

00:38接受捐贈(zèng)收入要交企業(yè)所得稅嗎?:接受捐贈(zèng)收入要交企業(yè)所得稅嗎?接受捐贈(zèng)需要繳納企業(yè)所得稅。根據(jù)《國(guó)家稅務(wù)總局關(guān)于執(zhí)行〈企業(yè)會(huì)計(jì)制度〉需要明確的有關(guān)所得稅問(wèn)題的通知》文件規(guī)定:納稅人接受捐贈(zèng)的非貨幣性資產(chǎn),須按接受捐贈(zèng)時(shí)資產(chǎn)的入賬價(jià)值確認(rèn)捐贈(zèng)收入,并入當(dāng)期應(yīng)納稅所得,依法計(jì)算繳納企業(yè)所得稅。

00:32

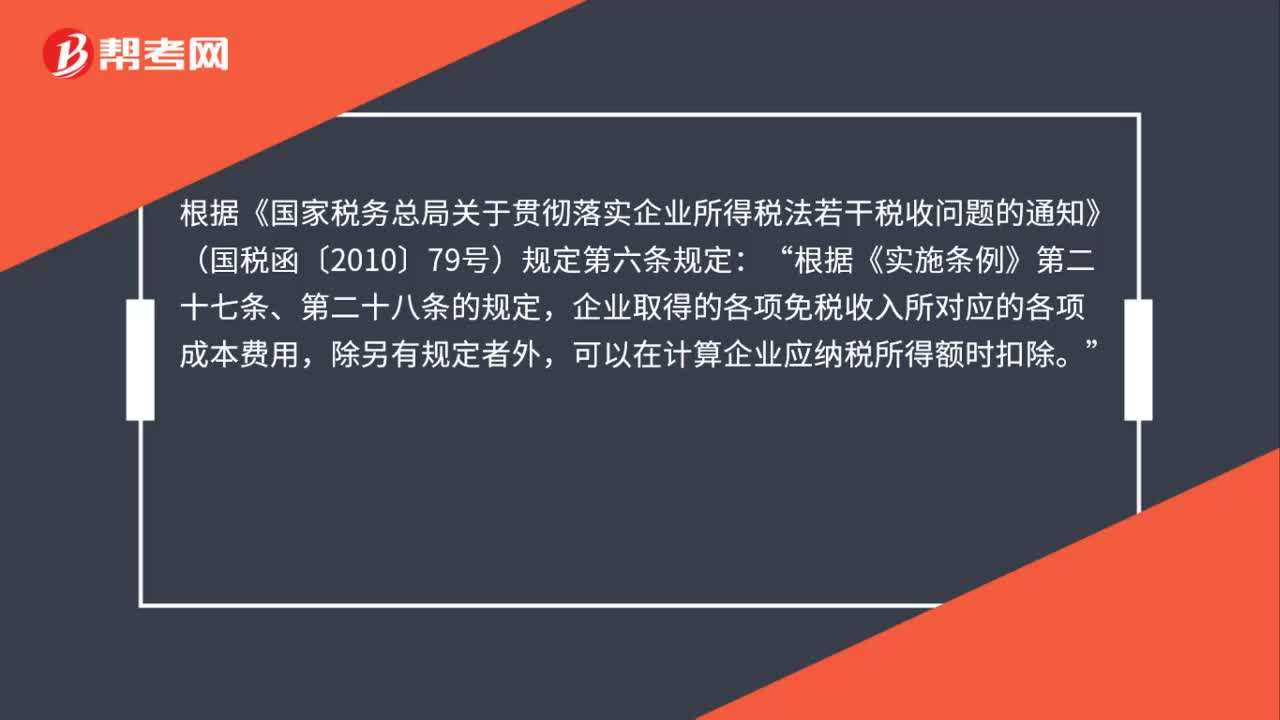

00:32企業(yè)取得免稅收入所對(duì)應(yīng)的成本費(fèi)用能否扣除?:企業(yè)取得免稅收入所對(duì)應(yīng)的成本費(fèi)用能否扣除?根據(jù)《國(guó)家稅務(wù)總局關(guān)于貫徹落實(shí)企業(yè)所得稅法若干稅收問(wèn)題的通知》(國(guó)稅函〔2010〕79號(hào))規(guī)定第六條規(guī)定:根據(jù)《實(shí)施條例》第二十七條、第二十八條的規(guī)定“企業(yè)取得的各項(xiàng)免稅收入所對(duì)應(yīng)的各項(xiàng)成本費(fèi)用,除另有規(guī)定者外,可以在計(jì)算企業(yè)應(yīng)納稅所得額時(shí)扣除。

01:18

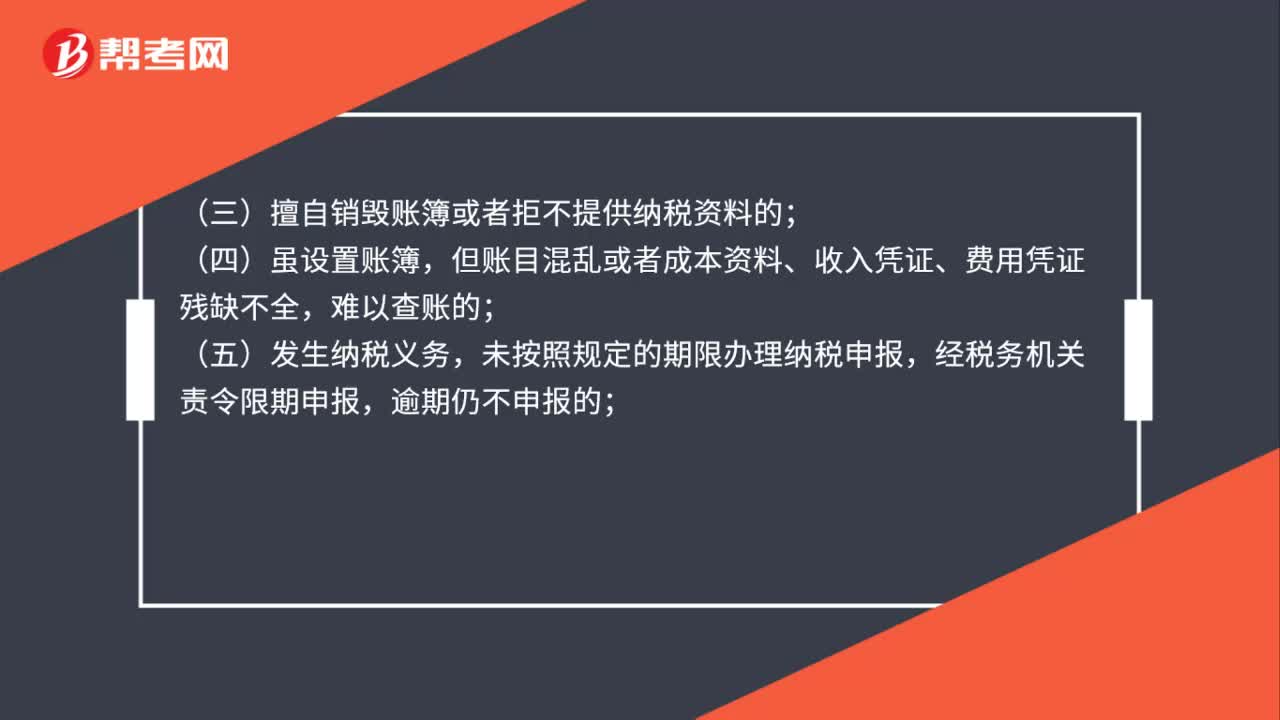

01:18哪些企業(yè)可以核定征收企業(yè)所得稅?:哪些企業(yè)可以核定征收企業(yè)所得稅?《國(guó)家稅務(wù)總局關(guān)于印發(fā)企業(yè)所得稅核定征收辦法(試行)的通知》(國(guó)稅發(fā)〔2008〕30號(hào))規(guī)定:核定征收企業(yè)所得稅:(一)依照法律、行政法規(guī)的規(guī)定可以不設(shè)置賬簿的;(二)依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬薄的;(三)擅自銷毀賬簿或者拒不提供納稅資料的;但賬目混亂或者成本資料、收入憑證、費(fèi)用憑證殘缺不全,未按照規(guī)定的期限辦理納稅申報(bào),經(jīng)稅務(wù)機(jī)關(guān)責(zé)令限期申報(bào)。

01:20

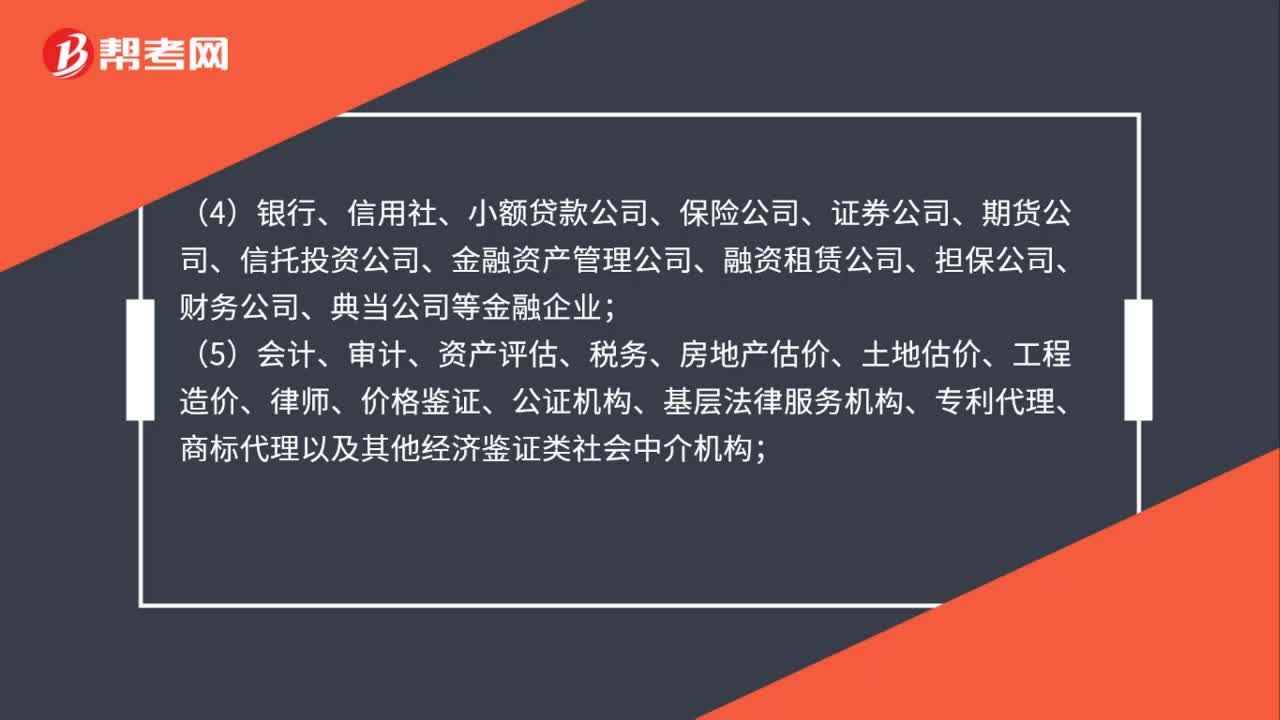

01:20哪些納稅人不適用企業(yè)所得稅核定征收?:(1)享受《中華人民共和國(guó)企業(yè)所得稅法》及其實(shí)施條例和國(guó)務(wù)院規(guī)定的一項(xiàng)或幾項(xiàng)企業(yè)所得稅優(yōu)惠政策(財(cái)政部、國(guó)家稅務(wù)總局規(guī)定核定征收企業(yè)可以享受的優(yōu)惠除外)的企業(yè);(4)銀行、信用社、小額貸款公司、保險(xiǎn)公司、證券公司、期貨公司、信托投資公司、金融資產(chǎn)管理公司、融資租賃公司、擔(dān)保公司、財(cái)務(wù)公司、典當(dāng)公司等金融企業(yè);

00:42

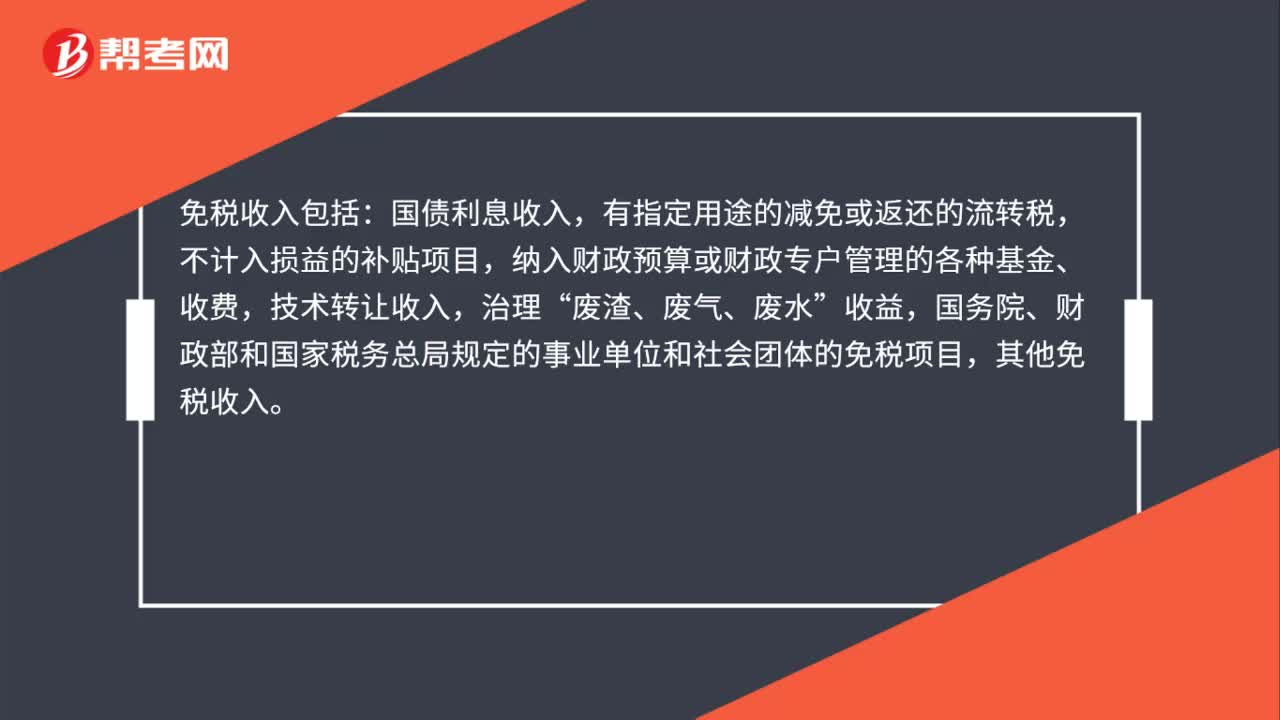

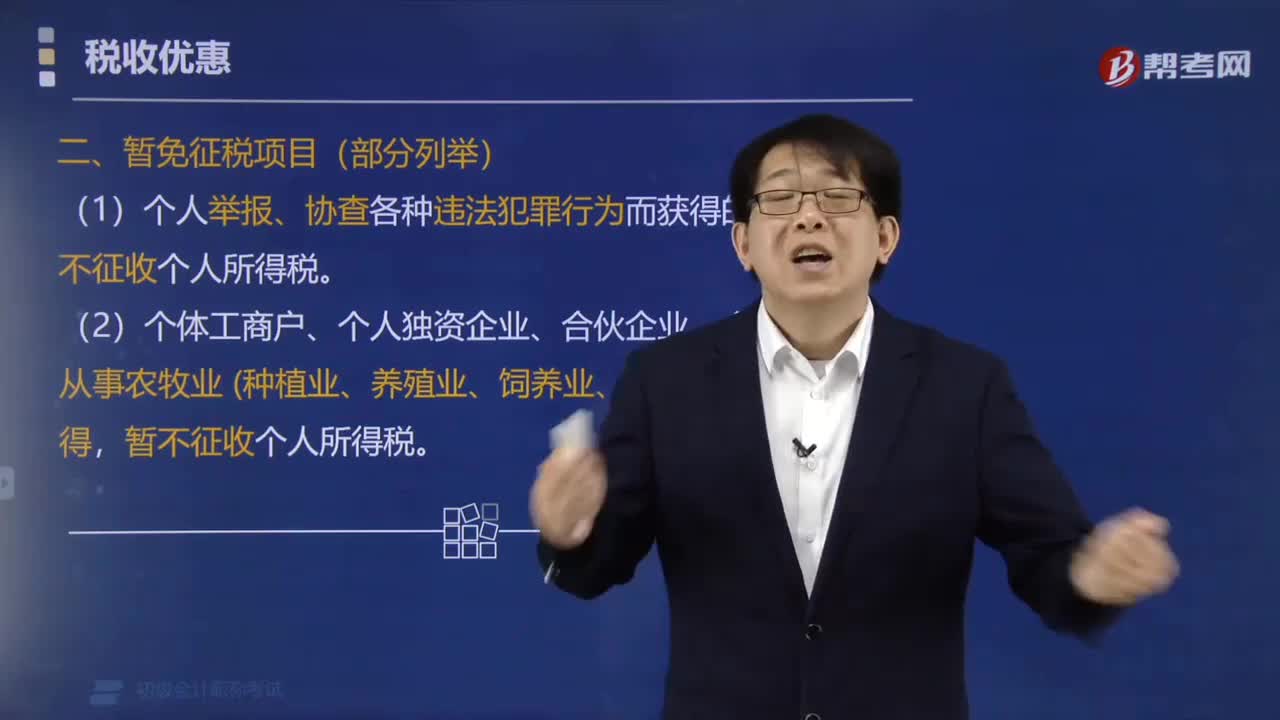

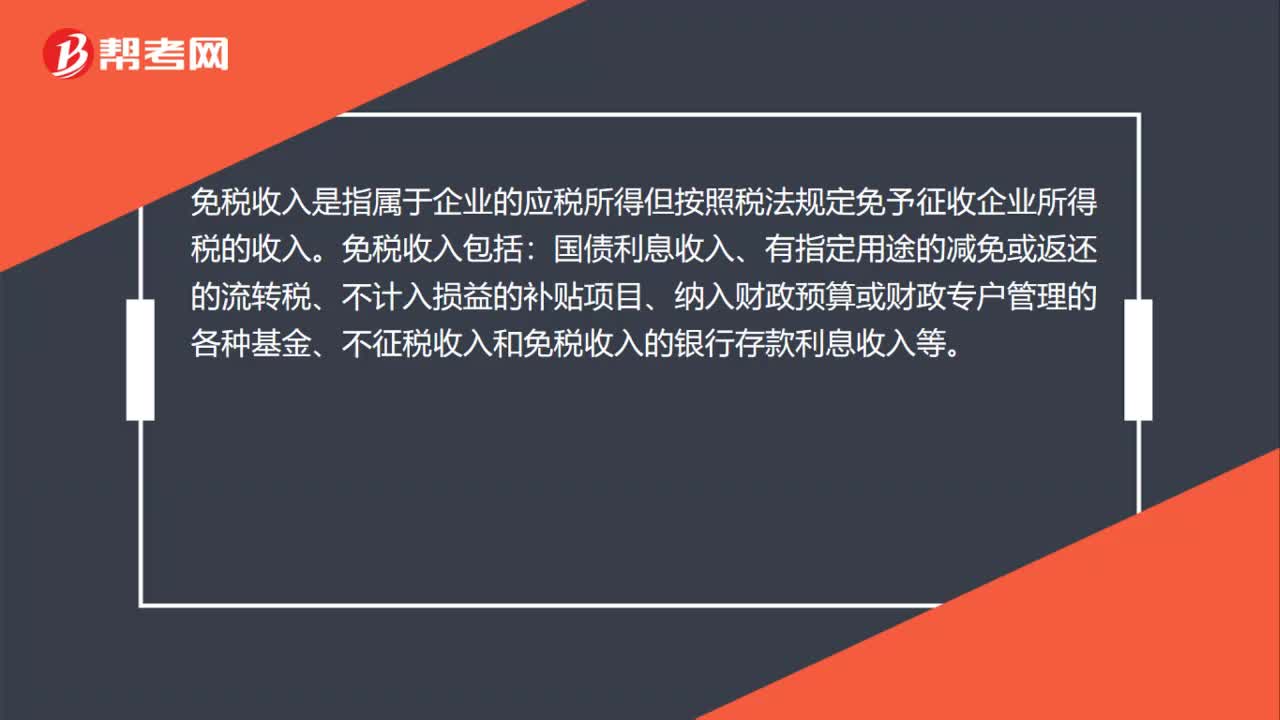

00:42企業(yè)免稅收入是什么?:企業(yè)免稅收入是什么?免稅收入是指屬于企業(yè)的應(yīng)稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。免稅收入包括:國(guó)債利息收入、有指定用途的減免或返還的流轉(zhuǎn)稅、不計(jì)入損益的補(bǔ)貼項(xiàng)目、納入財(cái)政預(yù)算或財(cái)政專戶管理的各種基金、不征稅收入和免稅收入的銀行存款利息收入等。

00:34

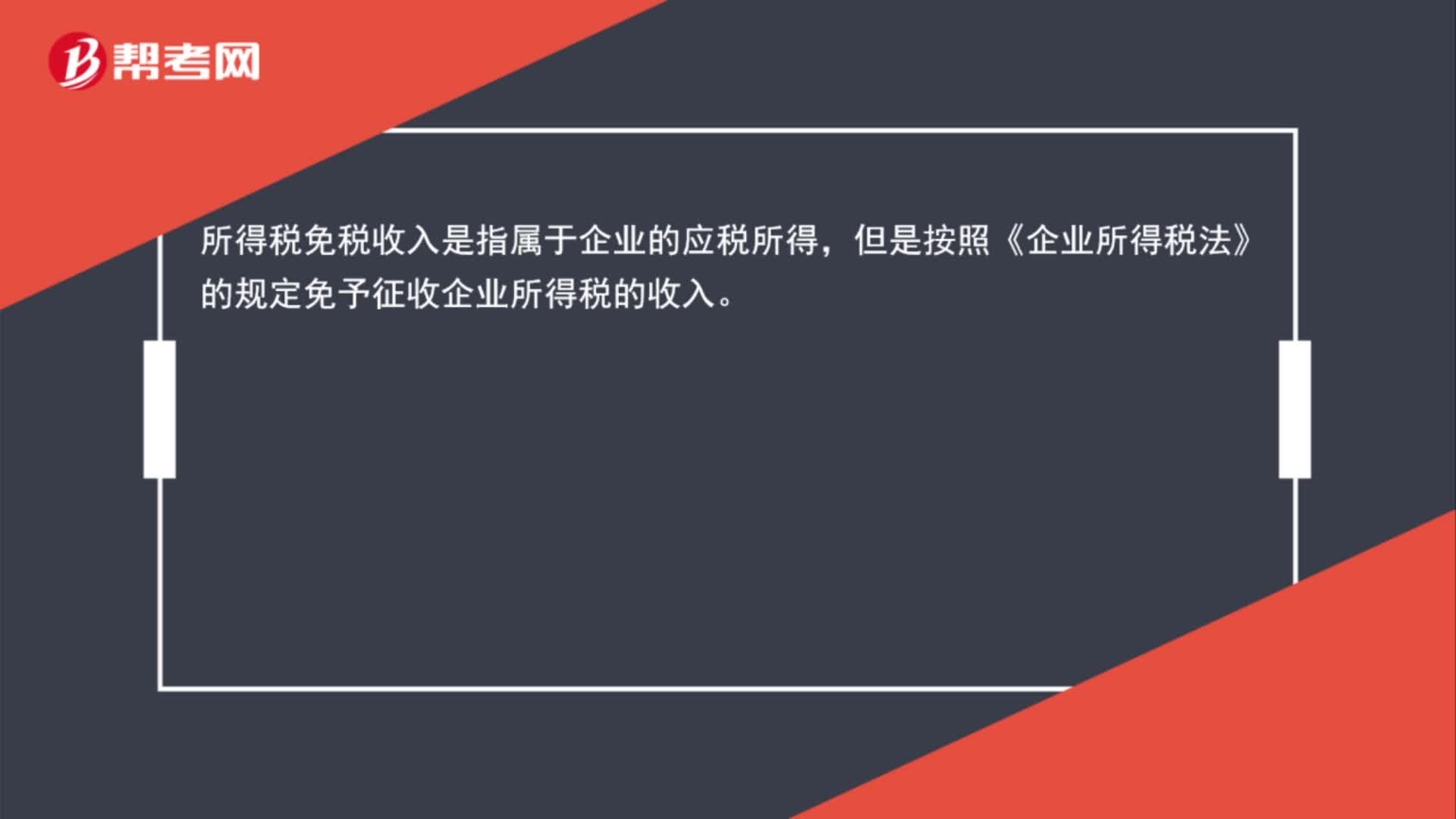

00:34所得稅免稅收入是什么?:所得稅免稅收入是什么?所得稅免稅收入是指屬于企業(yè)的應(yīng)稅所得,但是按照《企業(yè)所得稅法》的規(guī)定免予征收企業(yè)所得稅的收入。

00:55

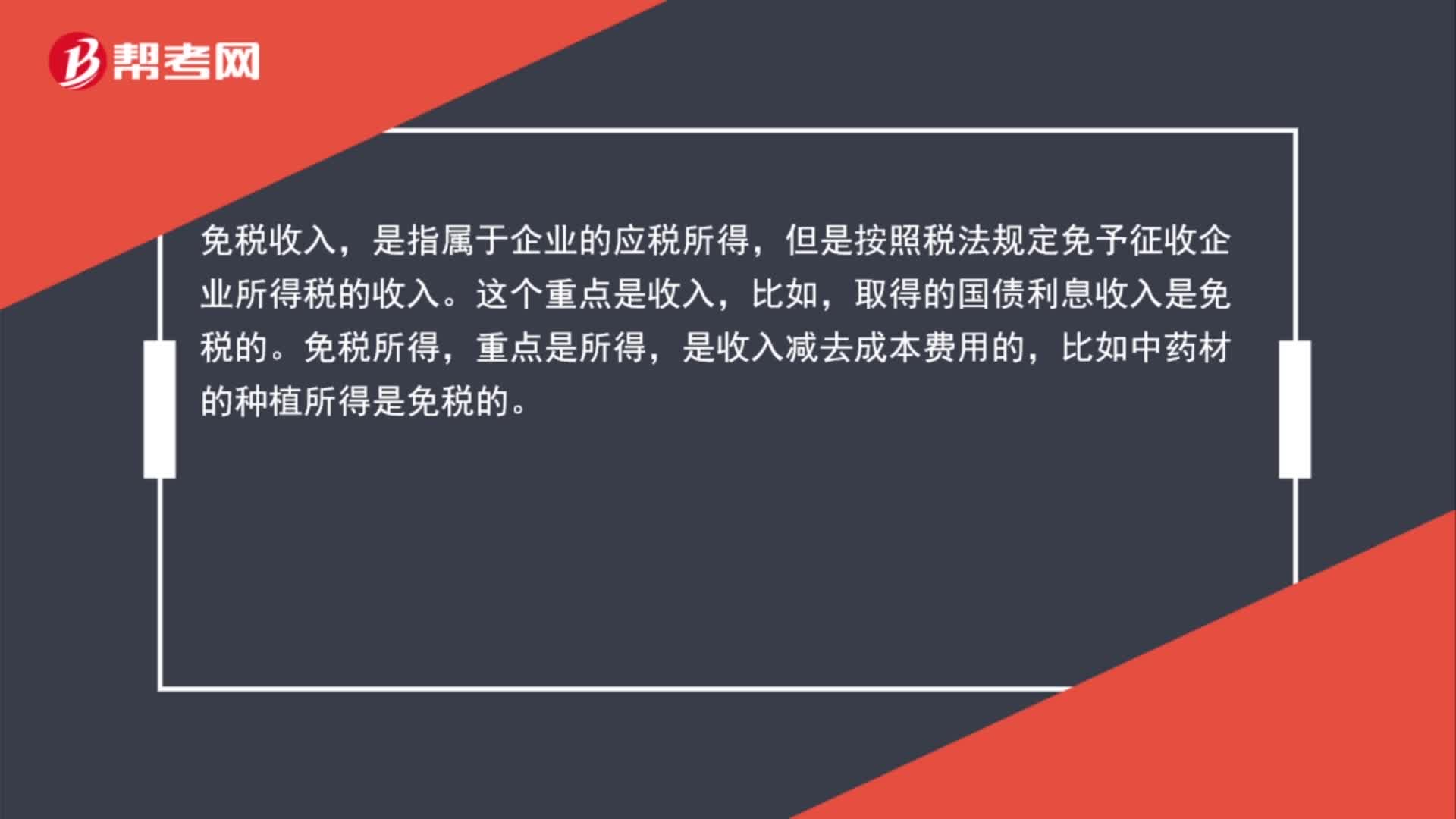

00:55免稅收入與免稅所得的區(qū)別?:免稅收入與免稅所得的區(qū)別?免稅收入,是指屬于企業(yè)的應(yīng)稅所得,但是按照稅法規(guī)定免予征收企業(yè)所得稅的收入。這個(gè)重點(diǎn)是收入,比如,取得的國(guó)債利息收入是免稅的。免稅所得,重點(diǎn)是所得,是收入減去成本費(fèi)用的,比如中藥材的種植所得是免稅的。

00:32

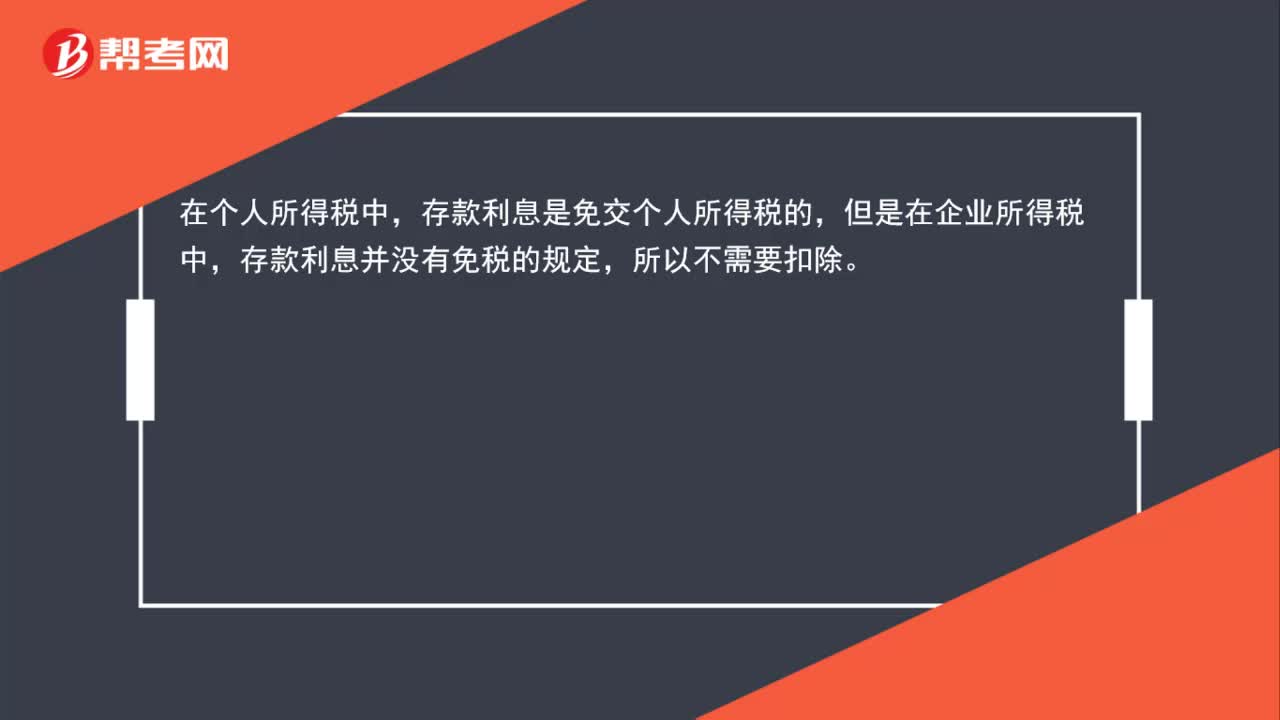

00:32存款利息收入免企業(yè)所得稅嗎?:存款利息收入免企業(yè)所得稅嗎?在個(gè)人所得稅中,存款利息是免交個(gè)人所得稅的,但是在企業(yè)所得稅中,存款利息并沒(méi)有免稅的規(guī)定,所以不需要扣除。

00:47

00:47應(yīng)納稅所得額包括免稅收入嗎?:應(yīng)納稅所得額包括免稅收入嗎?應(yīng)計(jì)入企業(yè)所得稅應(yīng)納稅所得額的收入,指的是應(yīng)稅收入(應(yīng)該繳納企業(yè)所得稅的收入),而免稅收入是不需要繳納企業(yè)所得稅的,所以是不計(jì)入的。

01:22

01:22企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費(fèi)用或者財(cái)產(chǎn)“不得扣除或者計(jì)算對(duì)應(yīng)的折舊、攤銷扣除,不征稅收入國(guó)家是不征收企業(yè)所得稅的。收入和支出對(duì)企業(yè)應(yīng)繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對(duì)應(yīng)的支出都不影響應(yīng)納稅所得額,是在應(yīng)納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應(yīng)納稅所得額。

00:28

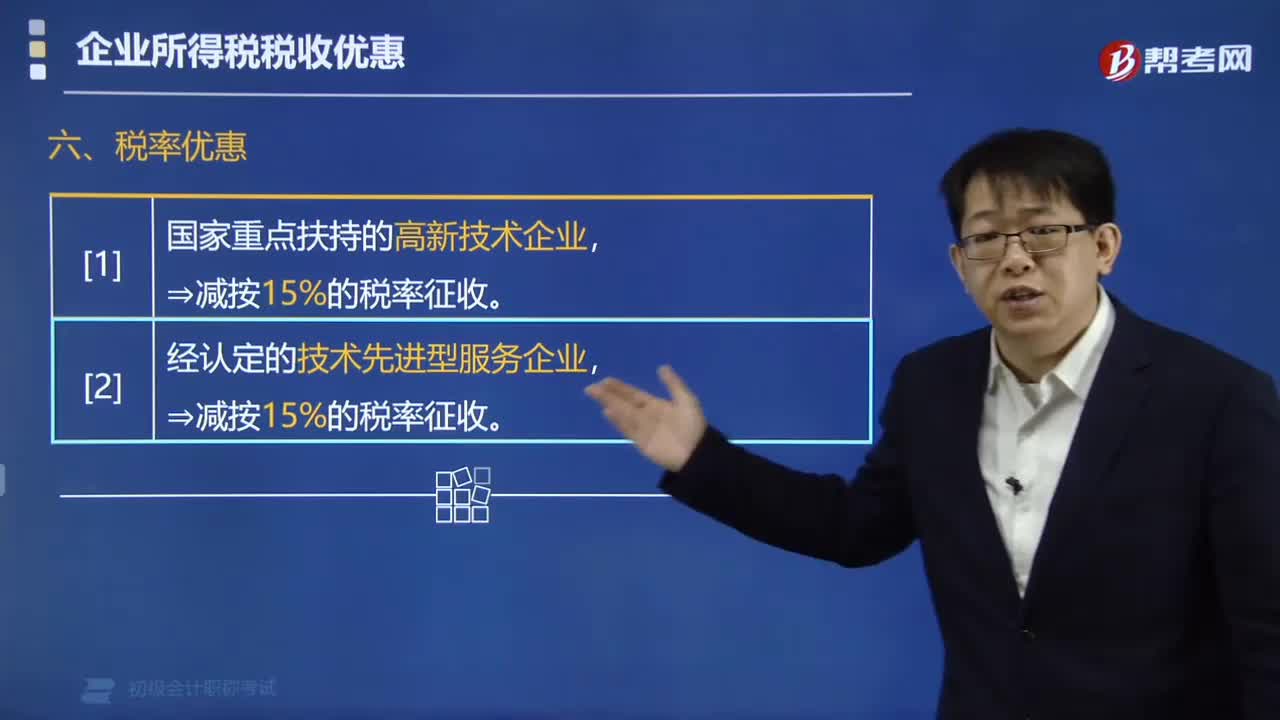

00:28高新技術(shù)企業(yè)如何減免企業(yè)所得稅?:高新技術(shù)企業(yè)如何減免企業(yè)所得稅?國(guó)家需要重點(diǎn)扶持的高新技術(shù)企業(yè)減按15%稅率征收企業(yè)所得稅。高新技術(shù)企業(yè)可以在預(yù)繳時(shí)享受優(yōu)惠。

02:17

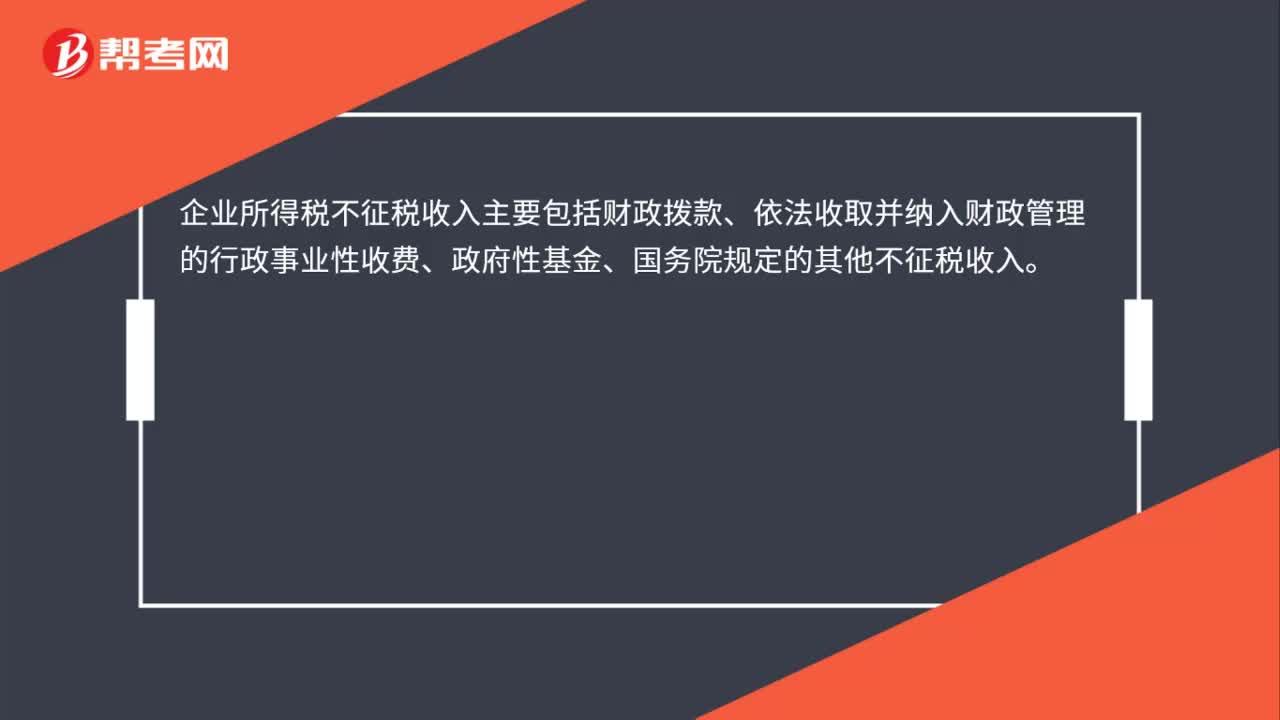

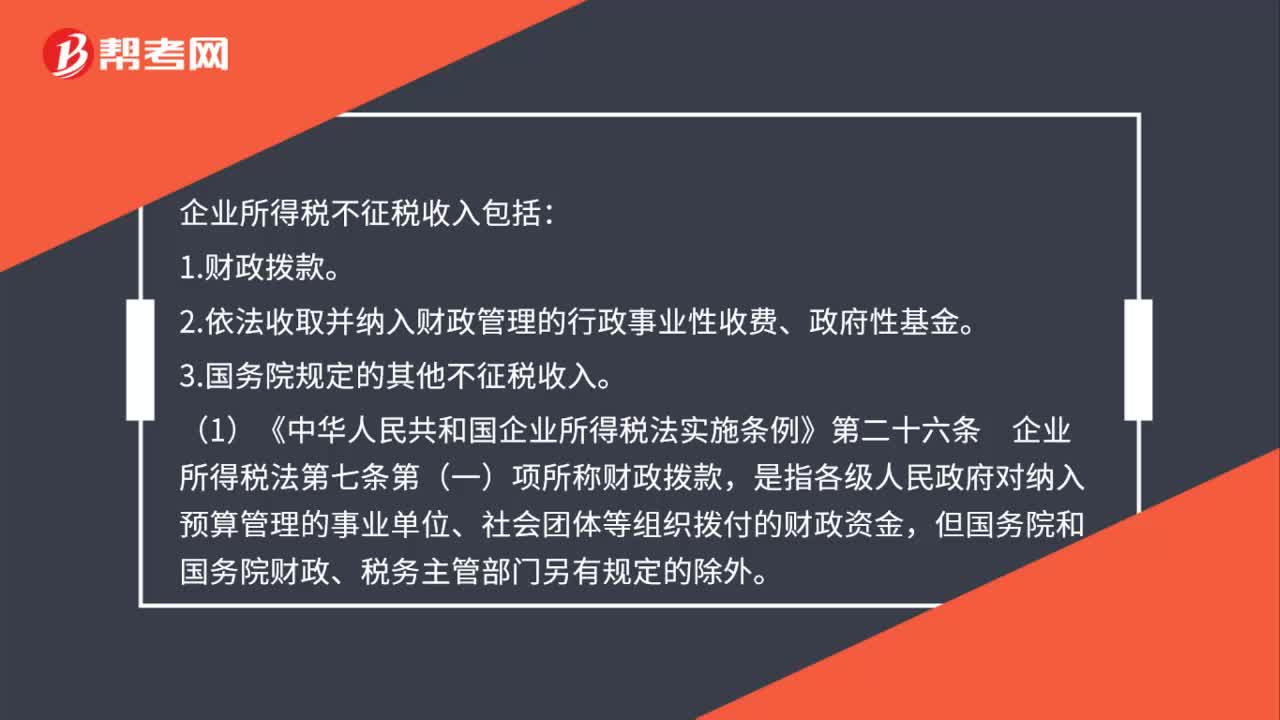

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國(guó)家給的優(yōu)惠政策對(duì)在征稅范圍以內(nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日