下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

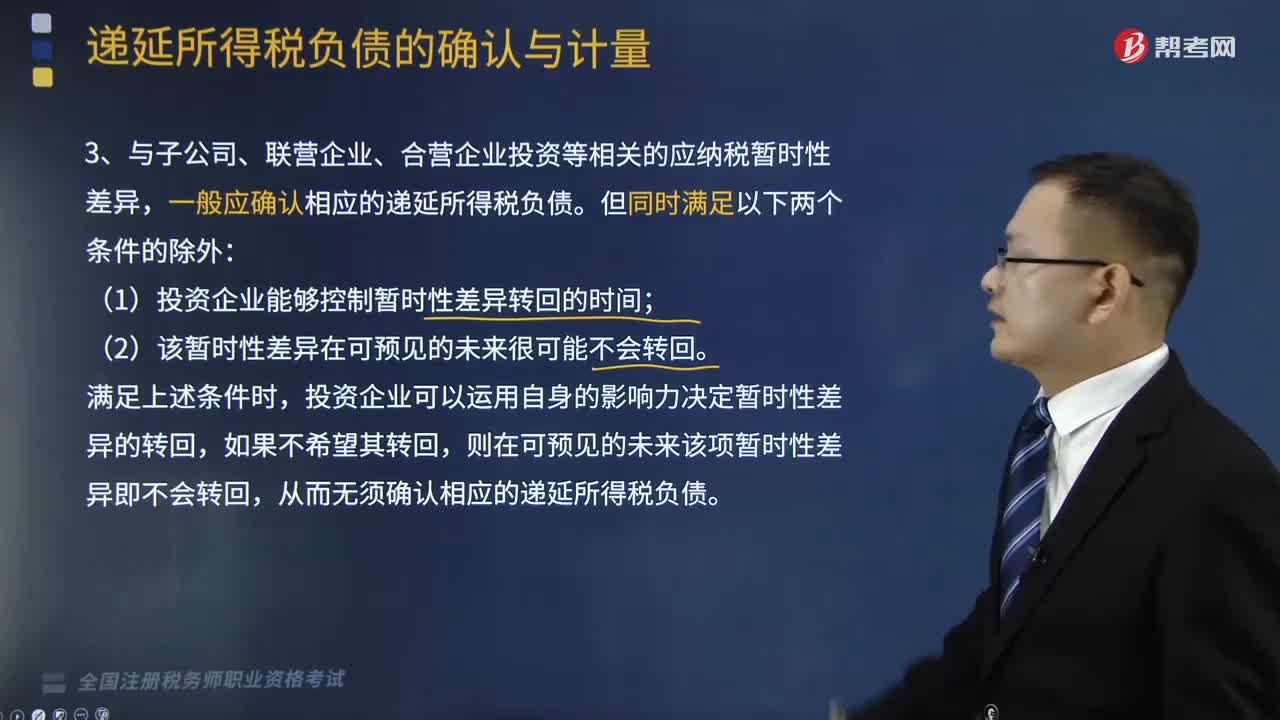

02:09

02:09什么情況下不確認相應(yīng)的遞延所得稅負債?:什么情況下不確認相應(yīng)的遞延所得稅負債?

01:14

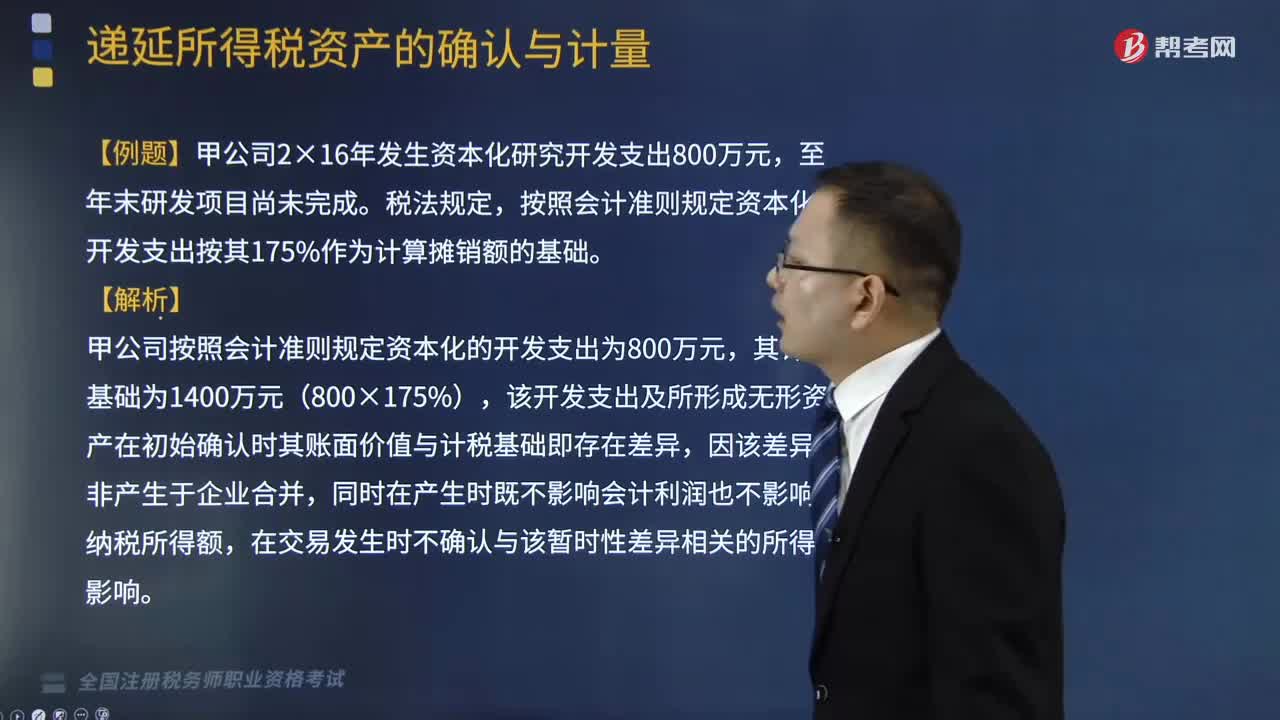

01:14不確認遞延所得稅資產(chǎn)的特殊情況有哪些?:不確認遞延所得稅資產(chǎn)的特殊情況有哪些?

01:43

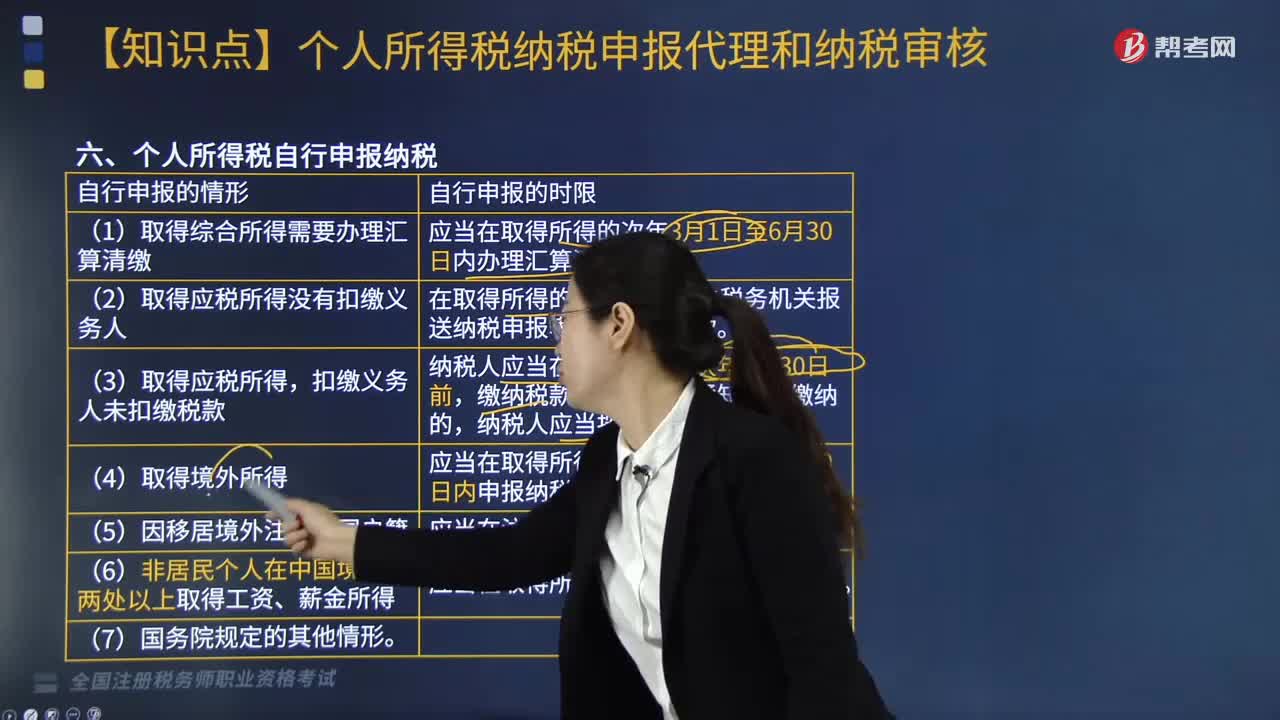

01:43個人所得稅自行申報的情形有幾種?:個人所得稅自行申報的情形有幾種?

03:48

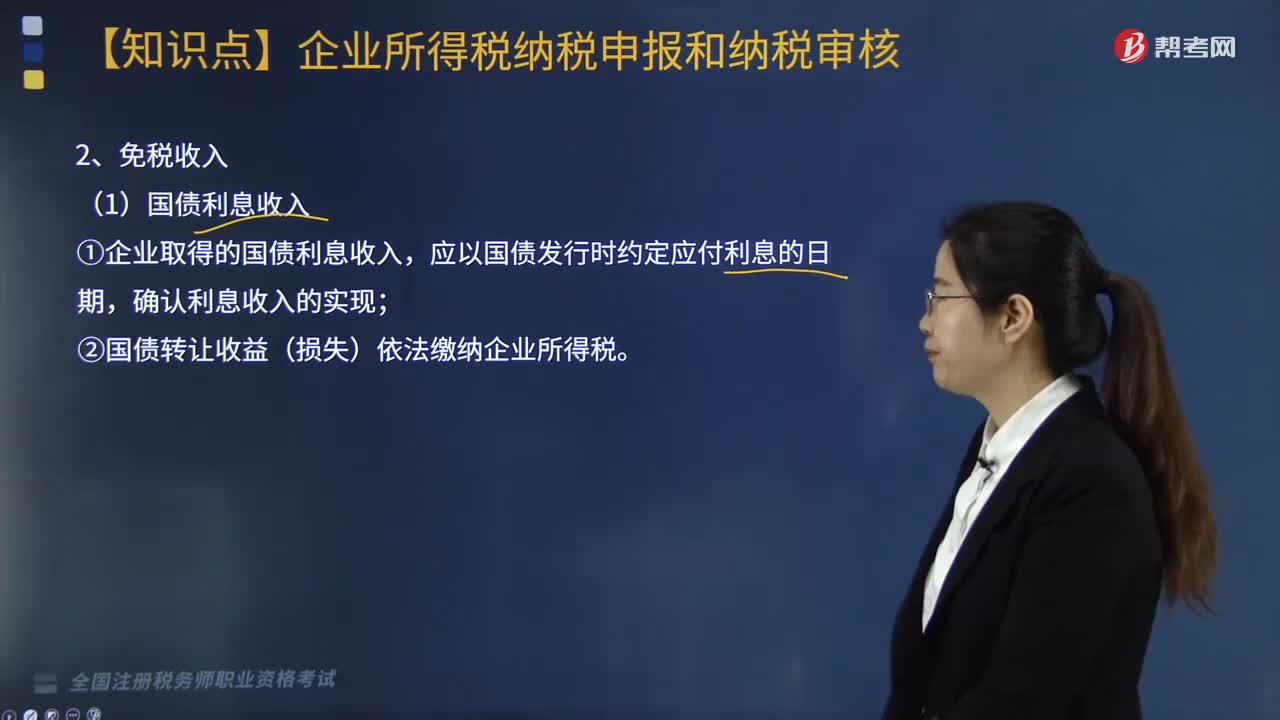

03:48免稅收入有幾種情形?怎么做稅務(wù)處理?:怎么做稅務(wù)處理?

03:06

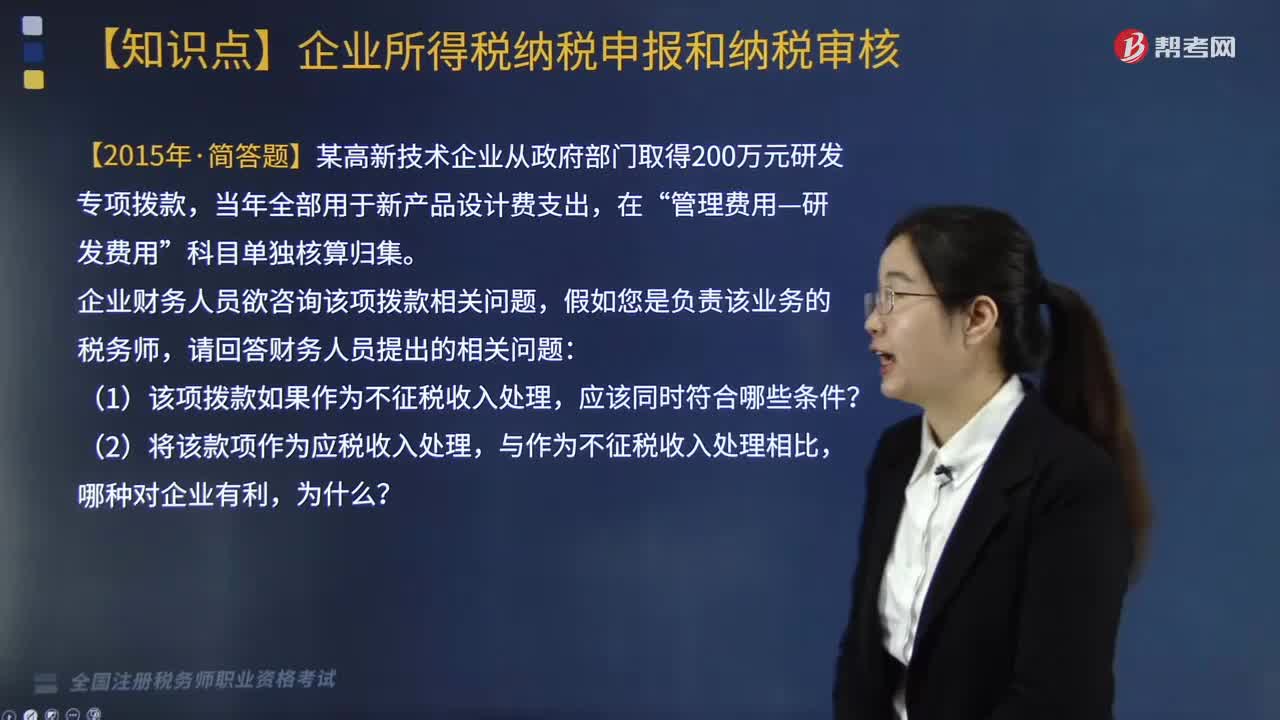

03:06政府補助有幾種情形?:政府補助有幾種情形?

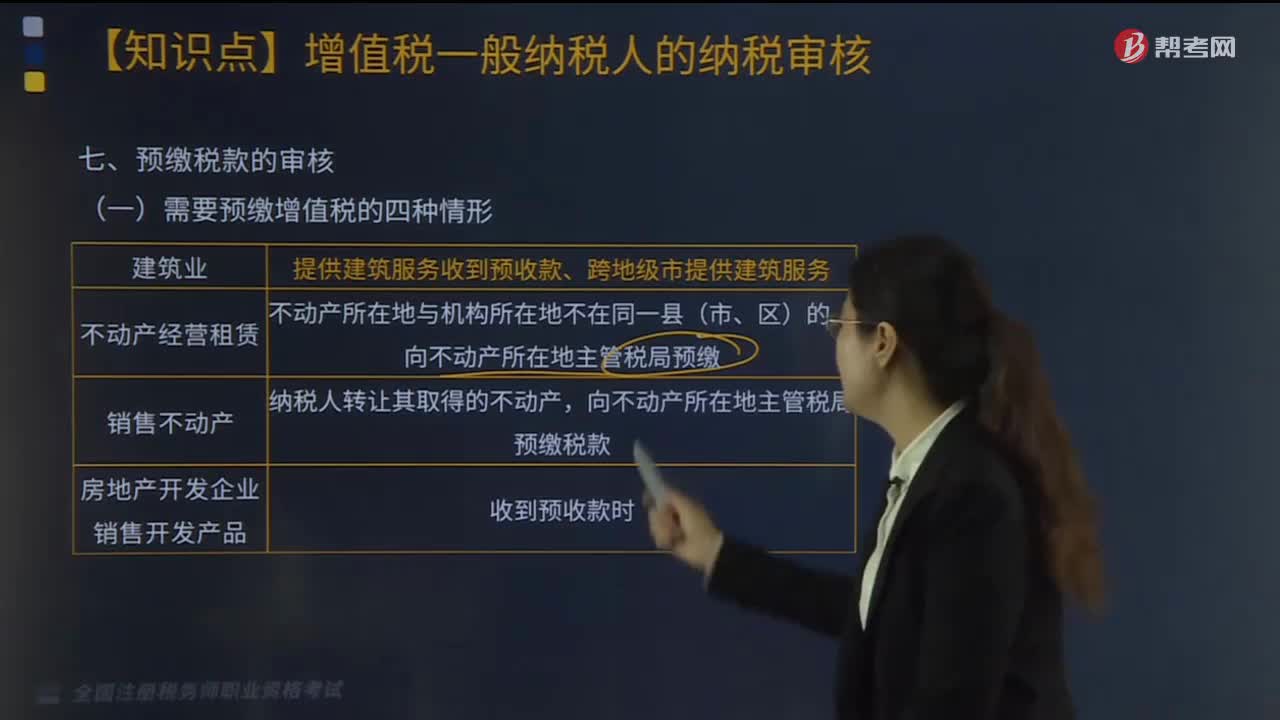

00:52

00:52預(yù)繳稅款有幾種情形?如何審核?:如何審核?

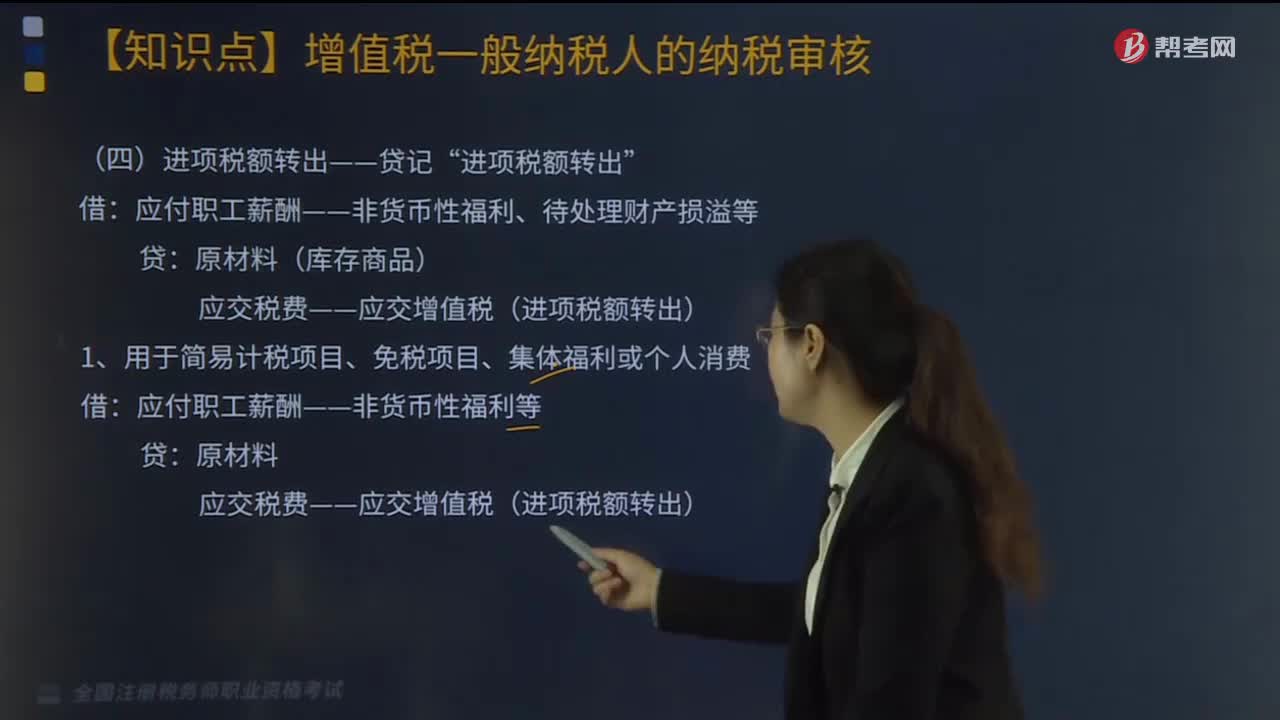

10:29

10:29進項稅額轉(zhuǎn)出--貸記“進項稅額轉(zhuǎn)出”分幾種情況?:進項稅額轉(zhuǎn)出--貸記“進項稅額轉(zhuǎn)出”分幾種情況?

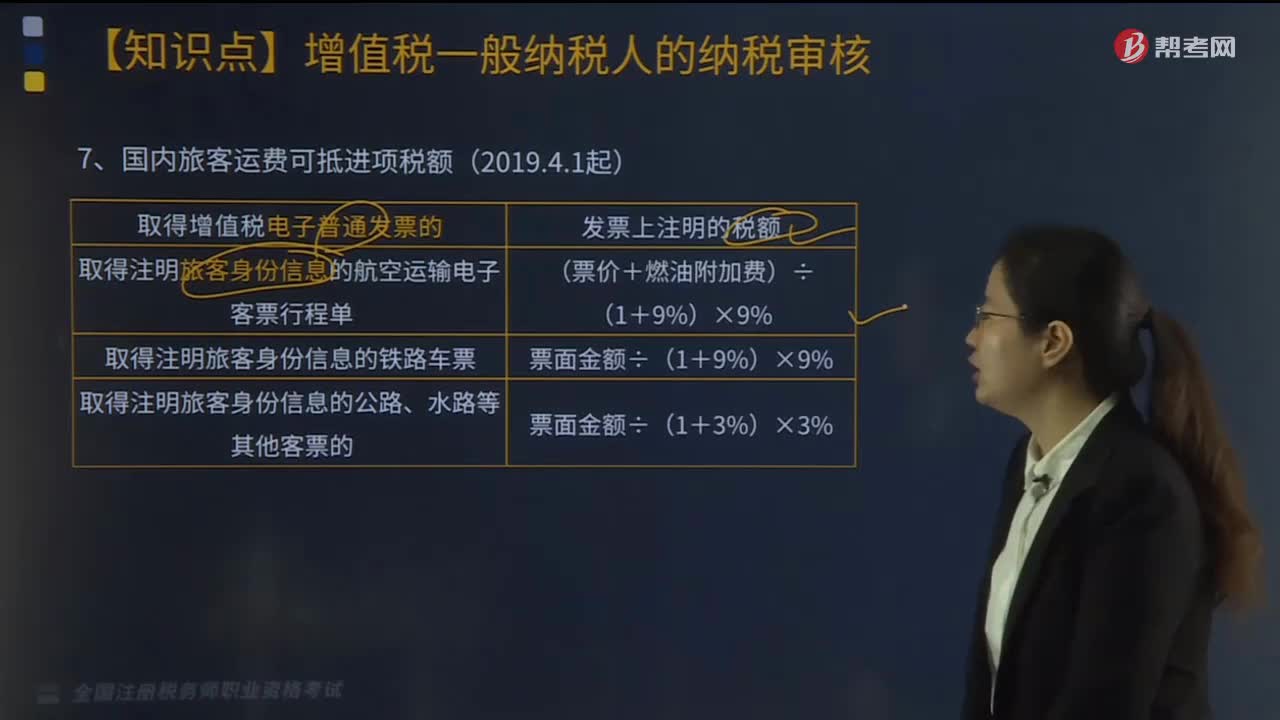

02:22

02:22國內(nèi)旅客運費可抵進項稅額有哪幾種情況?:國內(nèi)旅客運費可抵進項稅額有哪幾種情況?

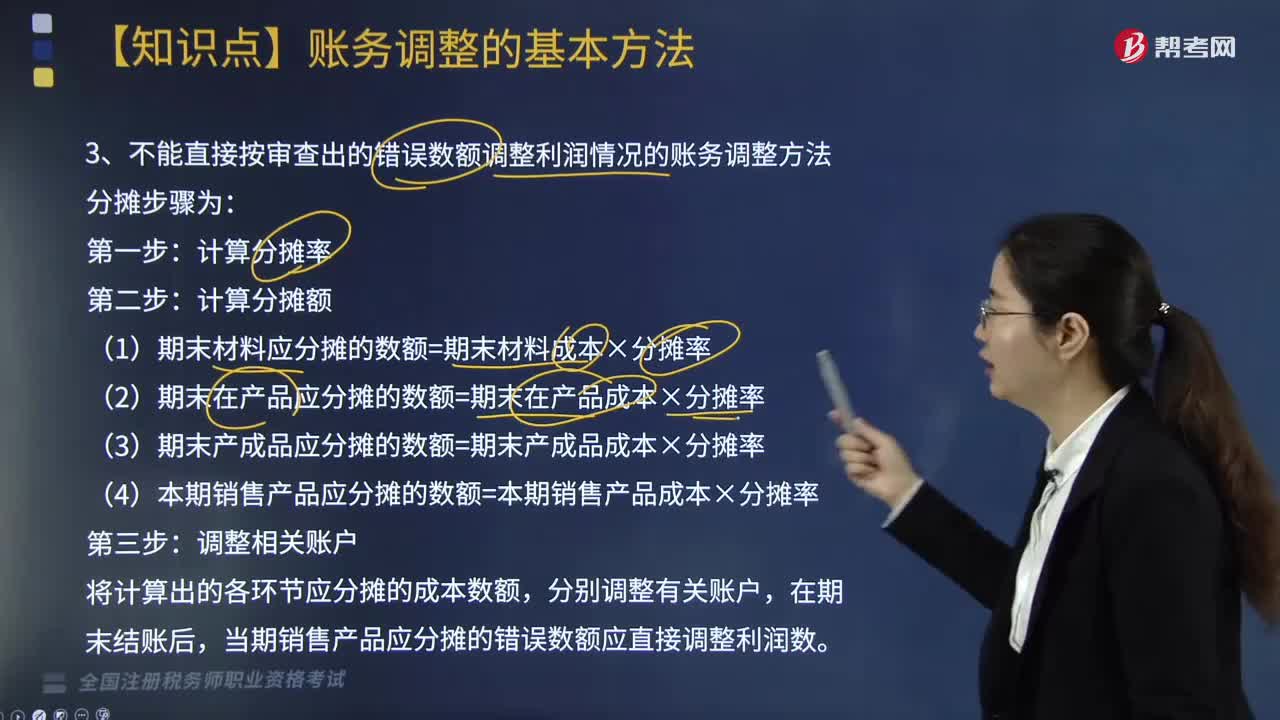

06:02

06:02不能直接按審查出的錯誤數(shù)額調(diào)整利潤情況的賬務(wù)調(diào)整方法應(yīng)如何做?:不能直接按審查出的錯誤數(shù)額調(diào)整利潤情況的賬務(wù)調(diào)整方法應(yīng)如何做?(1)期末材料應(yīng)分攤的數(shù)額=期末材料成本×分攤率,(2)期末在產(chǎn)品應(yīng)分攤的數(shù)額=期末在產(chǎn)品成本×分攤率,(3)期末產(chǎn)成品應(yīng)分攤的數(shù)額=期末產(chǎn)成品成本×分攤率。(4)本期銷售產(chǎn)品應(yīng)分攤的數(shù)額=本期銷售產(chǎn)品成本×分攤率,將計算出的各環(huán)節(jié)應(yīng)分攤的成本數(shù)額,當(dāng)期銷售產(chǎn)品應(yīng)分攤的錯誤數(shù)額應(yīng)直接調(diào)整利潤數(shù)。

02:58

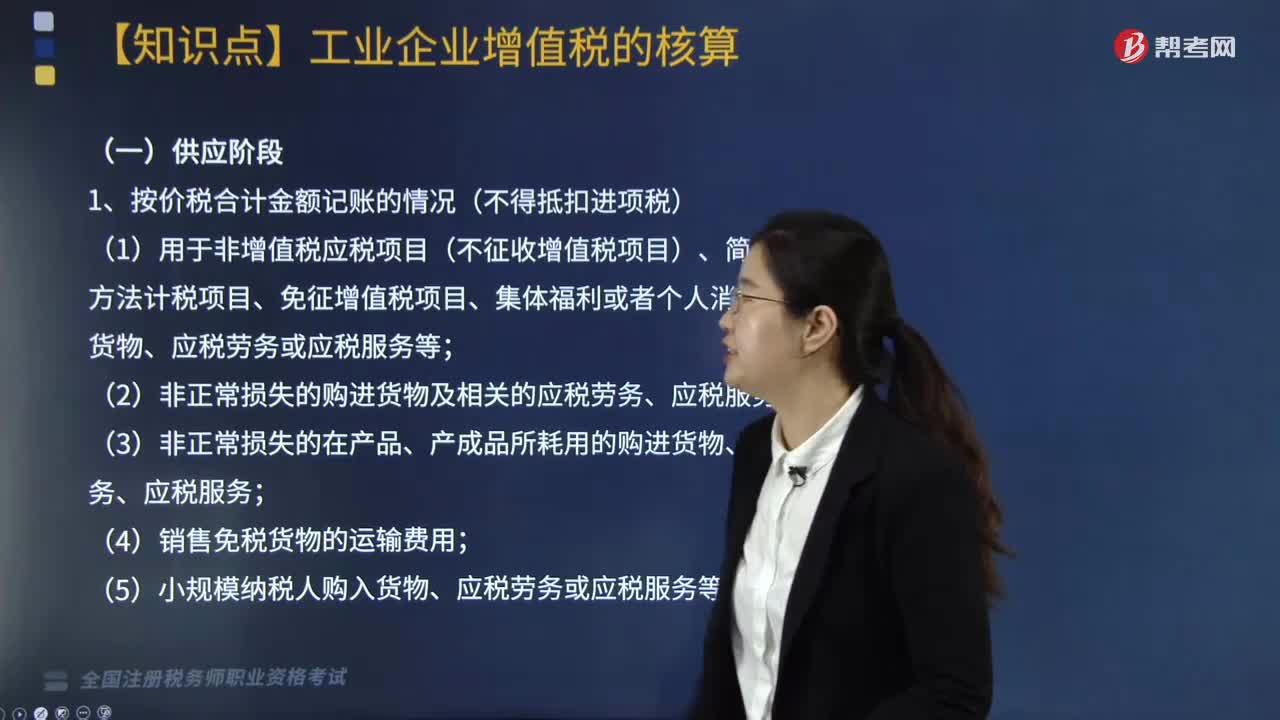

02:58按價稅合計金額記賬有幾種情況?:按價稅合計金額記賬有幾種情況?價稅合計指的是銷售貨物行為中收入與增值稅合計的意思,因銷售貨物的收入不含增值稅,但在確認銷售收入時應(yīng)按稅法要求確認相關(guān)的增值稅。處于供應(yīng)階段下按價稅合計金額記賬的情況(不得抵扣進項稅)有五種,(1)用于非增值稅應(yīng)稅項目(不征收增值稅項目)、簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、應(yīng)稅勞務(wù)或應(yīng)稅服務(wù)等;

05:41

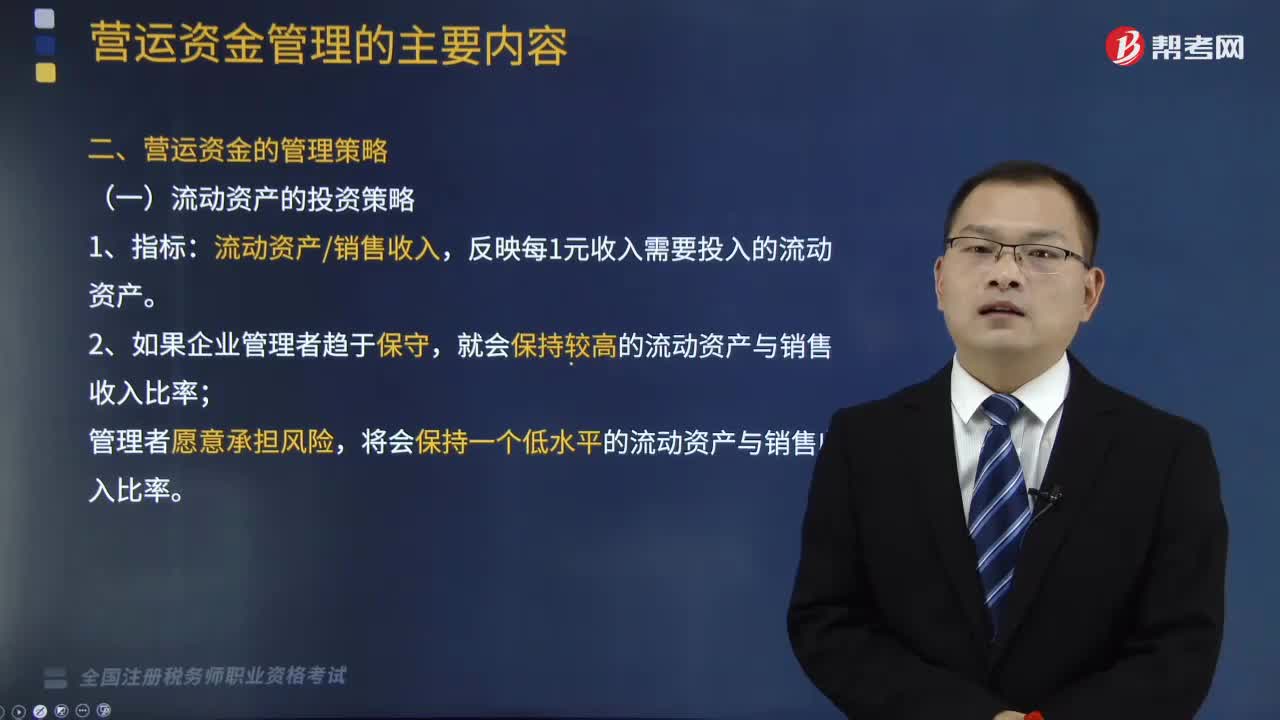

05:41流動資產(chǎn)的投資策略有哪幾種類型?:一個企業(yè)必須選擇與其業(yè)務(wù)需要和管理風(fēng)格相符合的流動資產(chǎn)投資策略。就會保持較高的流動資產(chǎn)與銷售收入比率;將會保持一個低水平的流動資產(chǎn)與銷售收入比率。【提示】制定流動資產(chǎn)投資策略需要權(quán)衡資產(chǎn)的收益性與風(fēng)險性,(1)增加流動資產(chǎn)會增加流動資產(chǎn)的持有成本,降低資產(chǎn)收益性。但會提高資產(chǎn)的流動性(風(fēng)險低),(2)減少流動資產(chǎn)會降低流動資產(chǎn)的持有成本,但資產(chǎn)的流動性會降低(風(fēng)險高)。

01:59

01:59稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務(wù)的一項業(yè)務(wù),可以將涉稅專業(yè)服務(wù)機構(gòu)提供的涉稅鑒證業(yè)務(wù)劃分為納稅申報類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務(wù)師對納稅人或扣繳義務(wù)人申報繳納稅款的相關(guān)項目及金額的真實性和合法性作出評價、證明。納稅申報類鑒證主要有企業(yè)所得稅匯算清繳納稅申報的鑒證和土地增值稅清算的鑒證。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日