下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:44

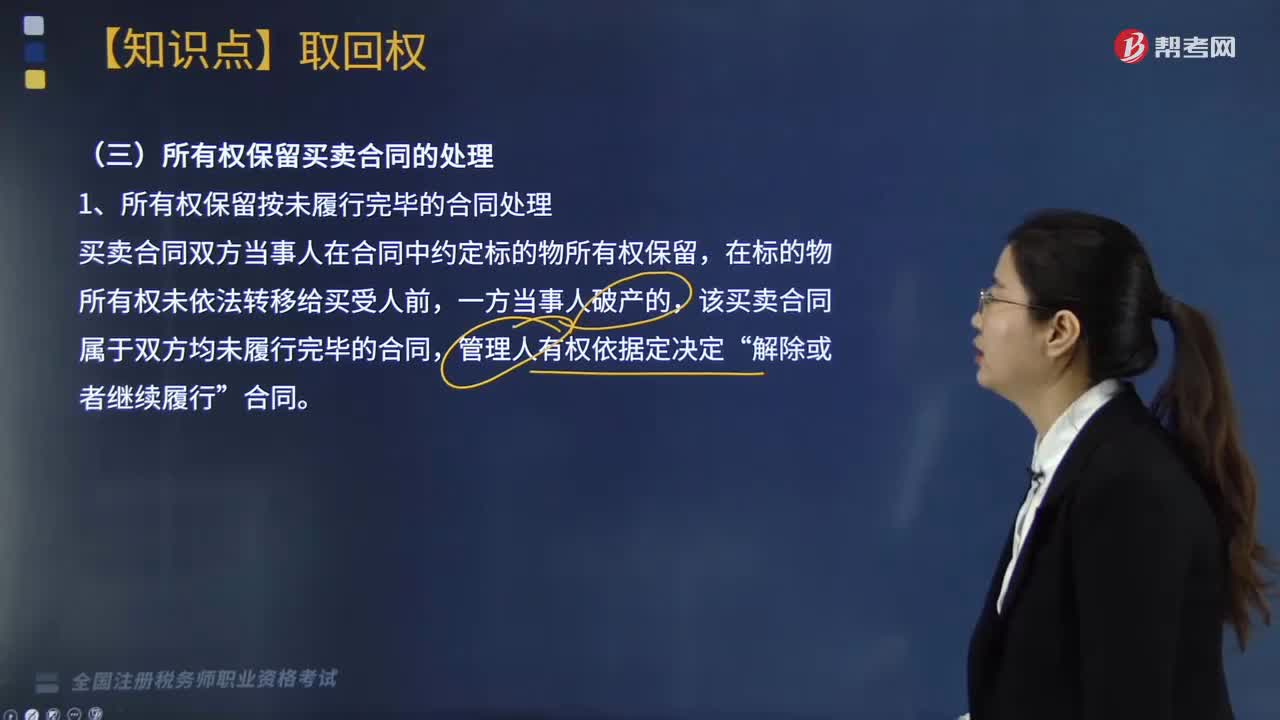

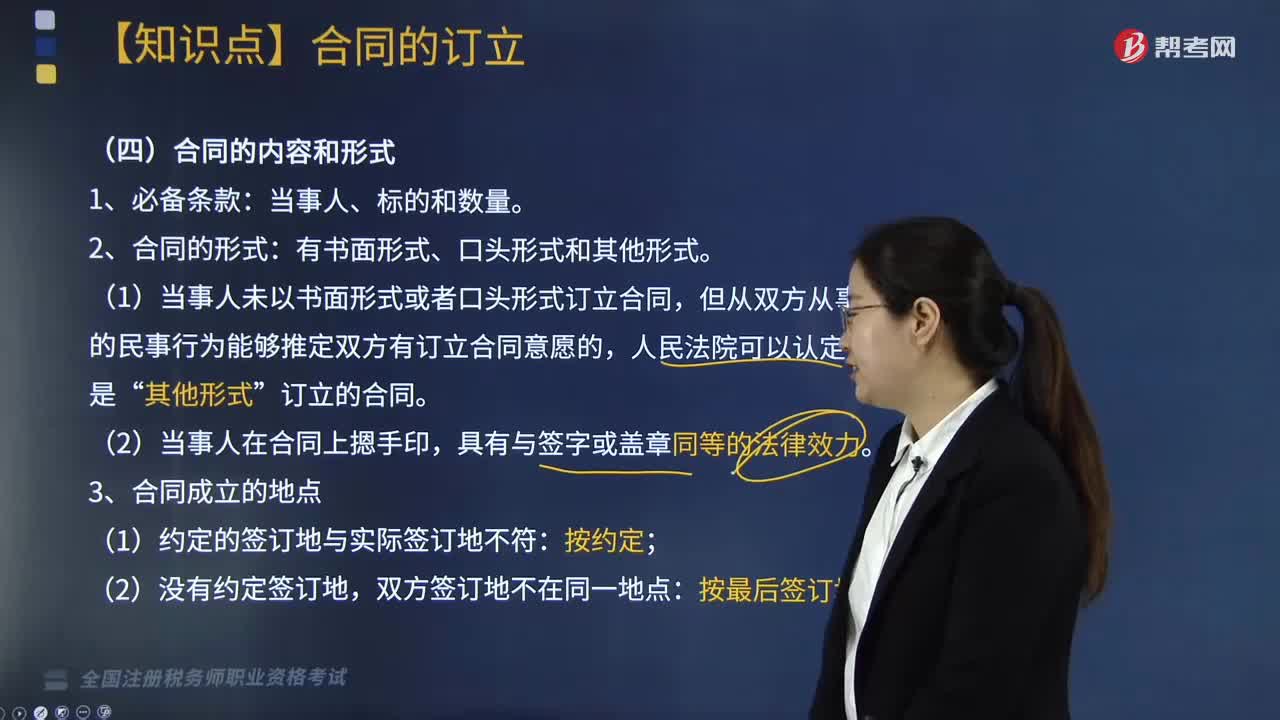

04:44合同無效的情形有哪些?:合同無效的情形有哪些?

02:45

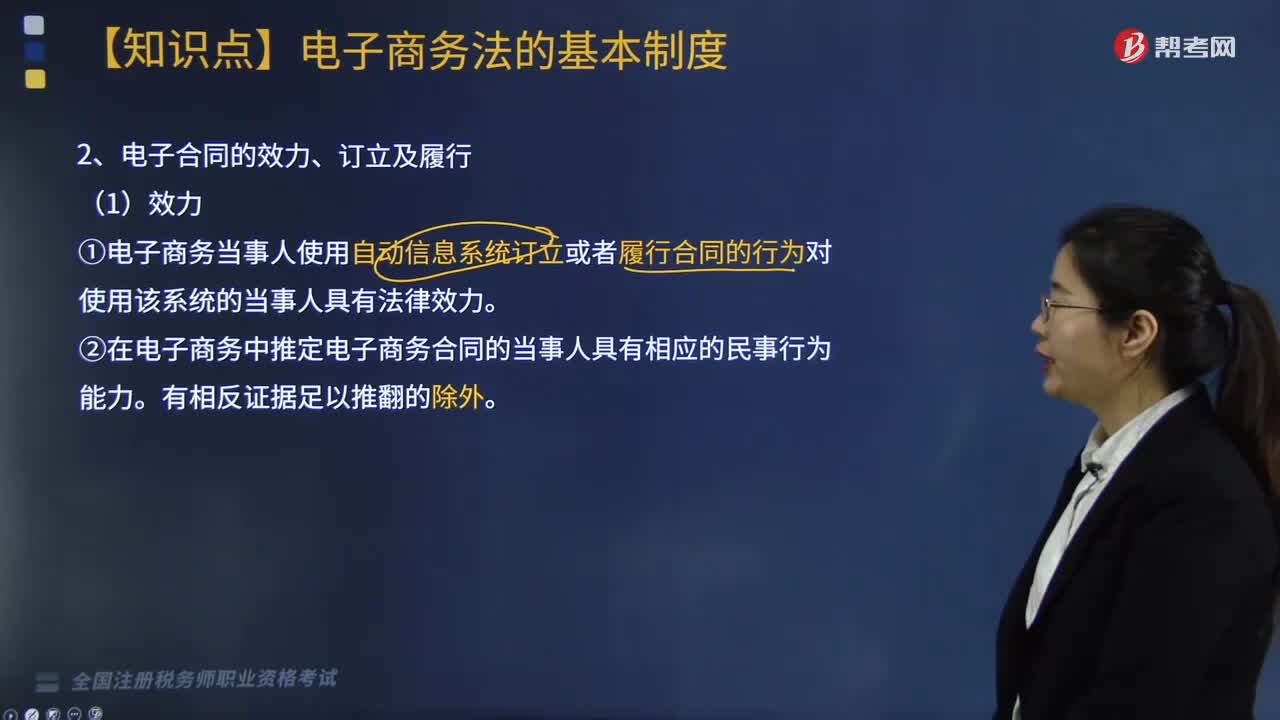

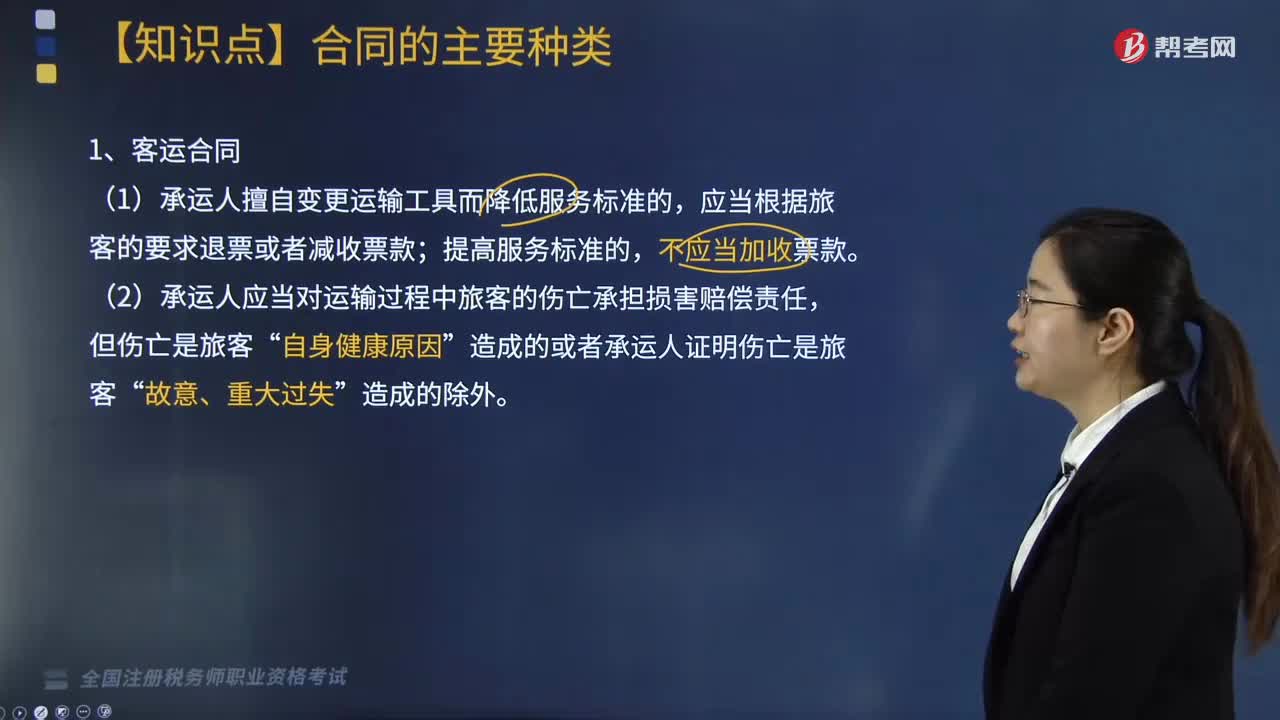

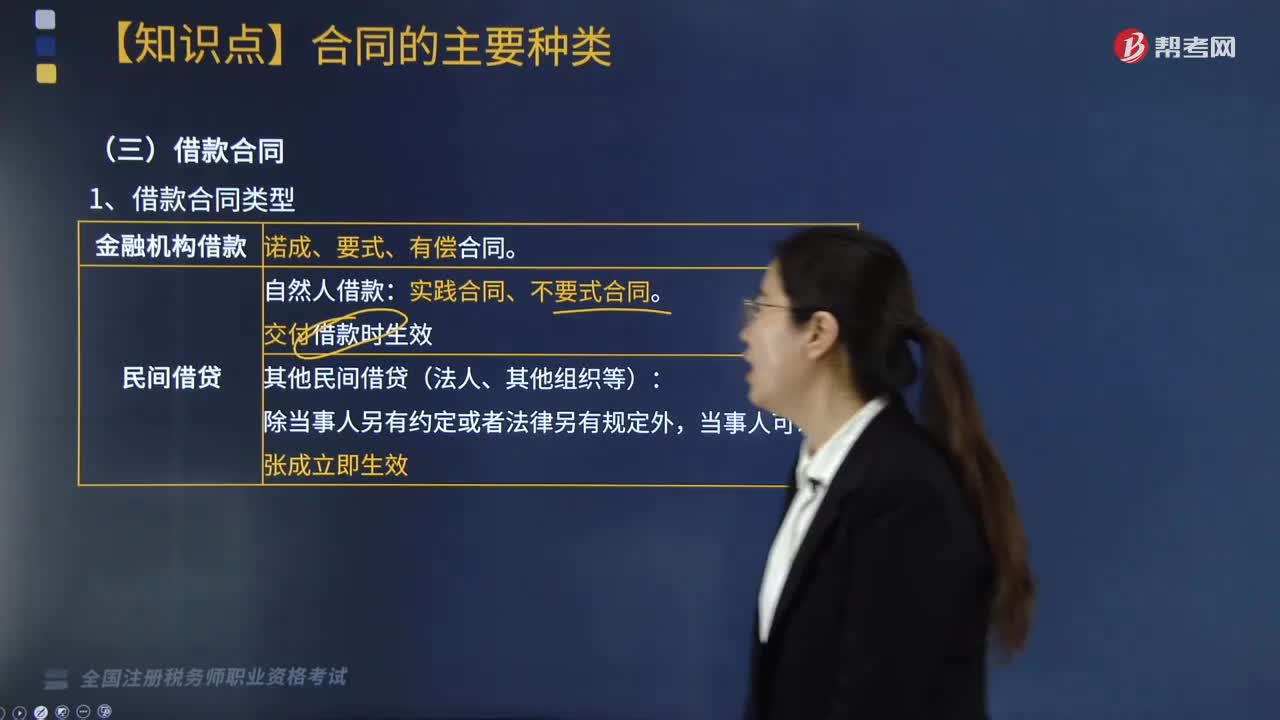

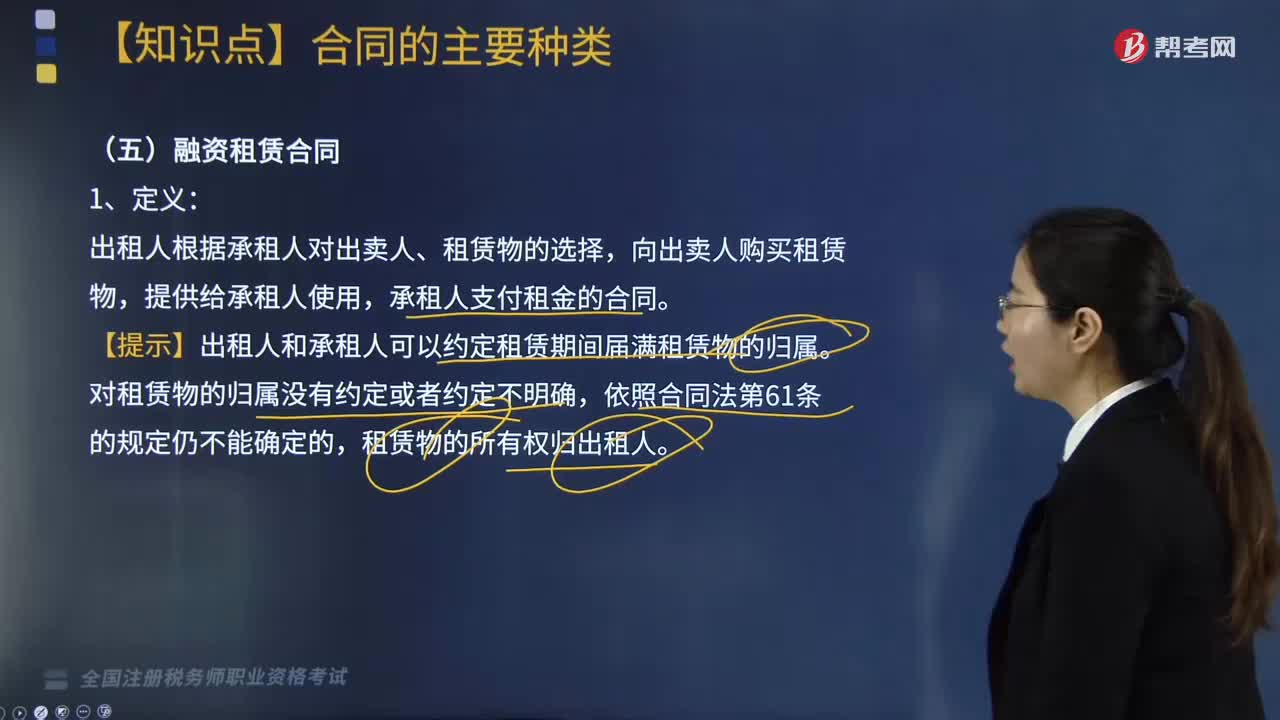

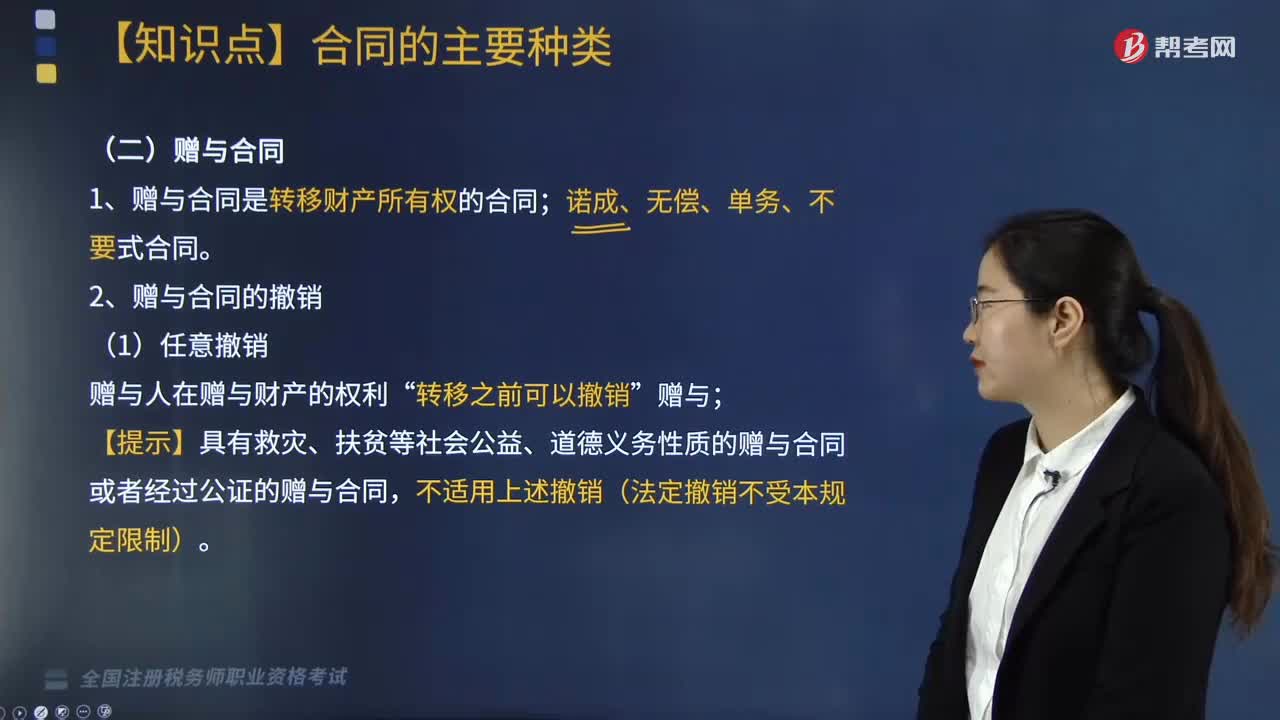

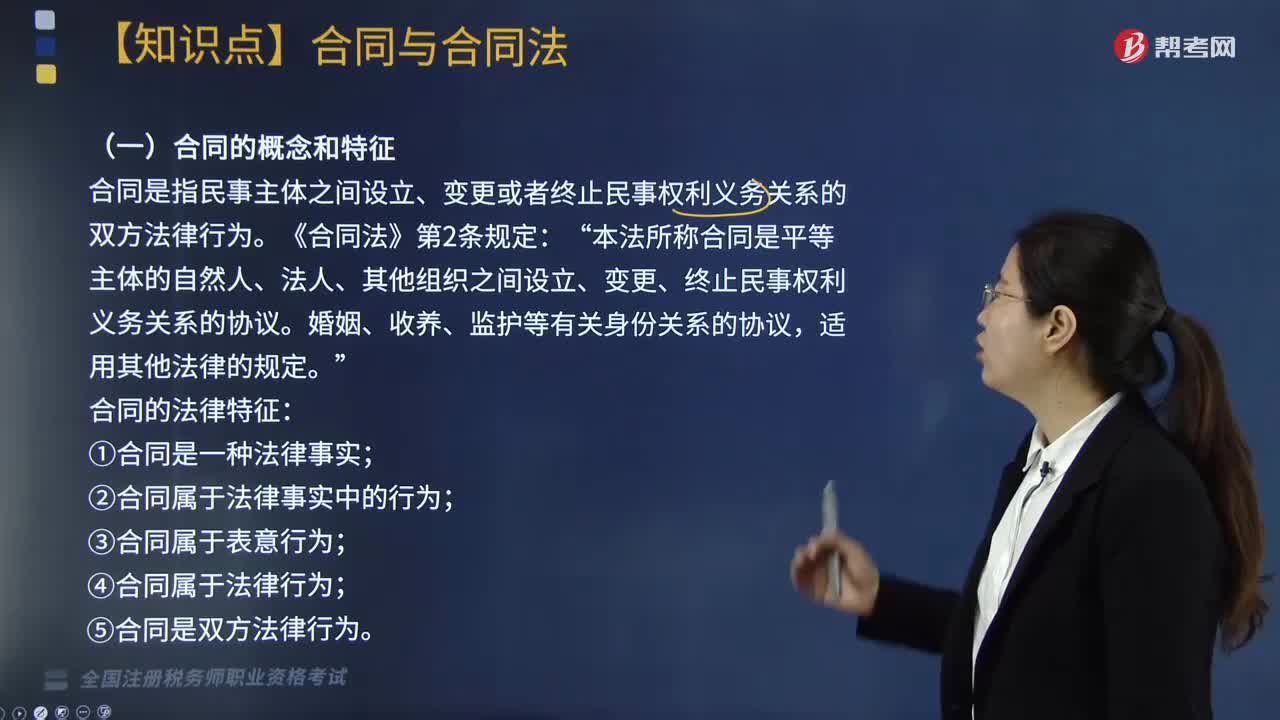

02:45合同的法律特征有哪些?:合同的法律特征有哪些?

03:26

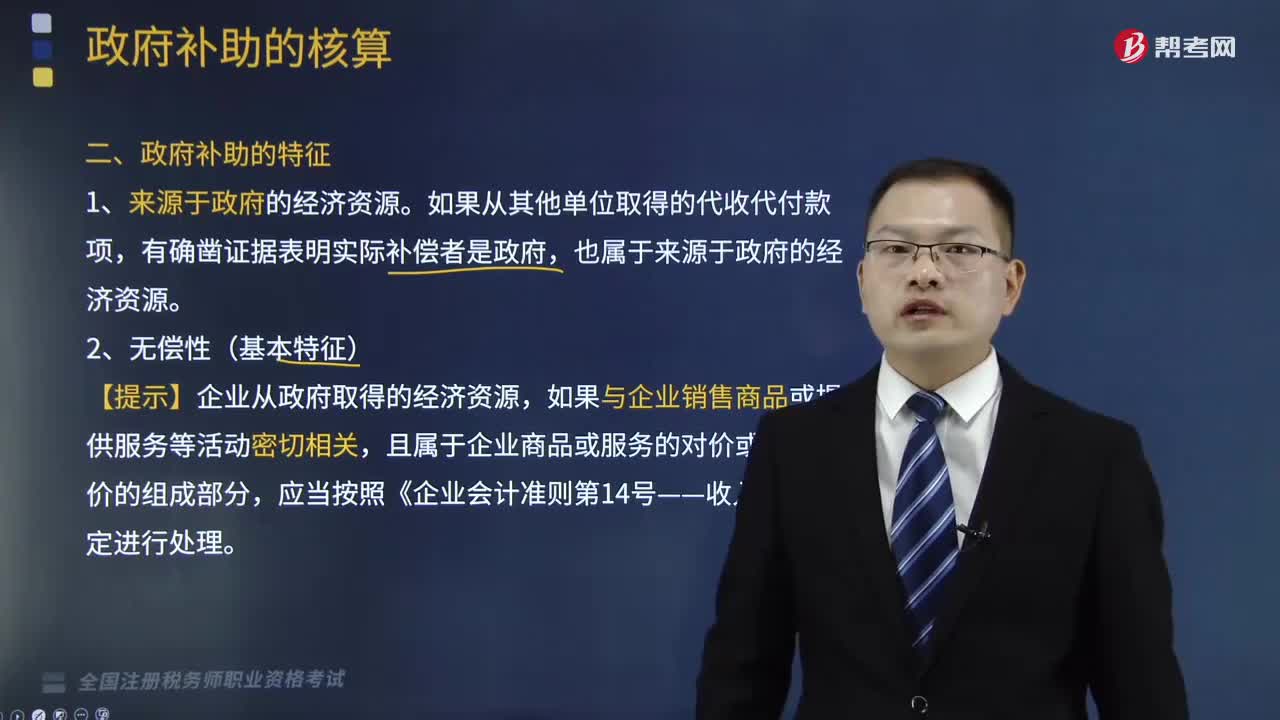

03:26政府補助有哪些特征?:政府補助有哪些特征?

04:25

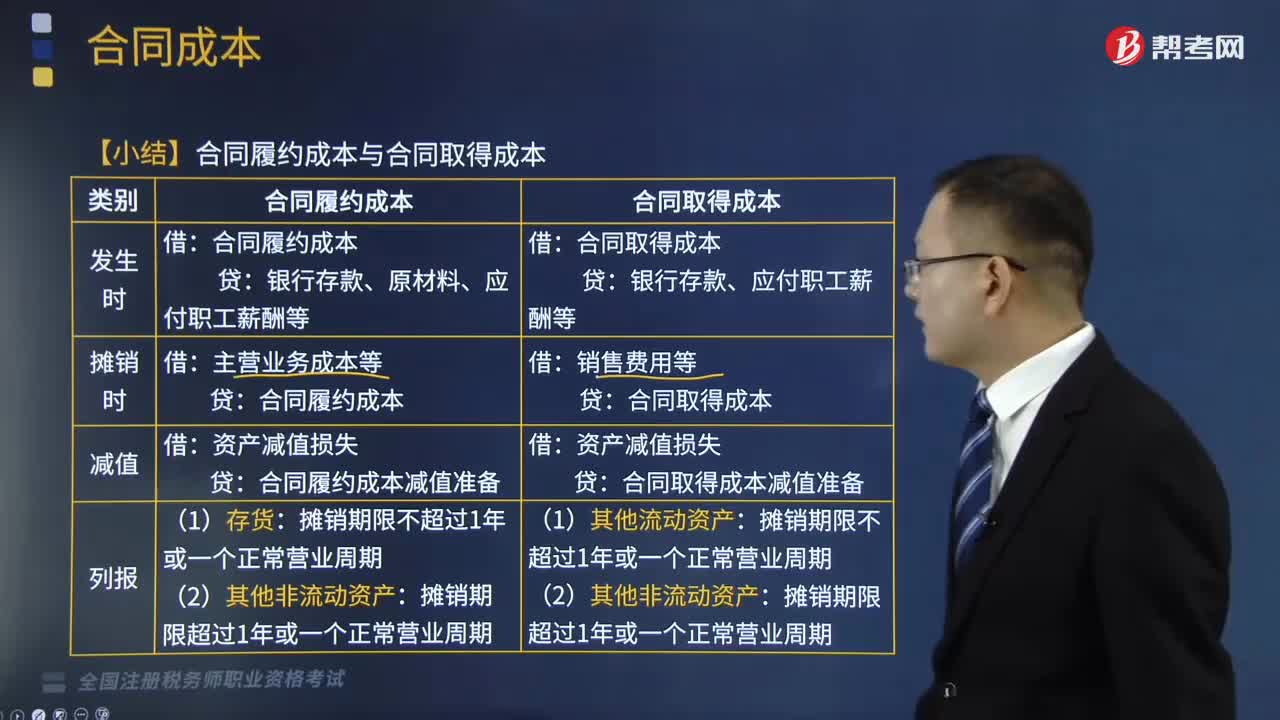

04:25合同成本總結(jié)的具體內(nèi)容有哪些?:合同成本總結(jié)的具體內(nèi)容有哪些?

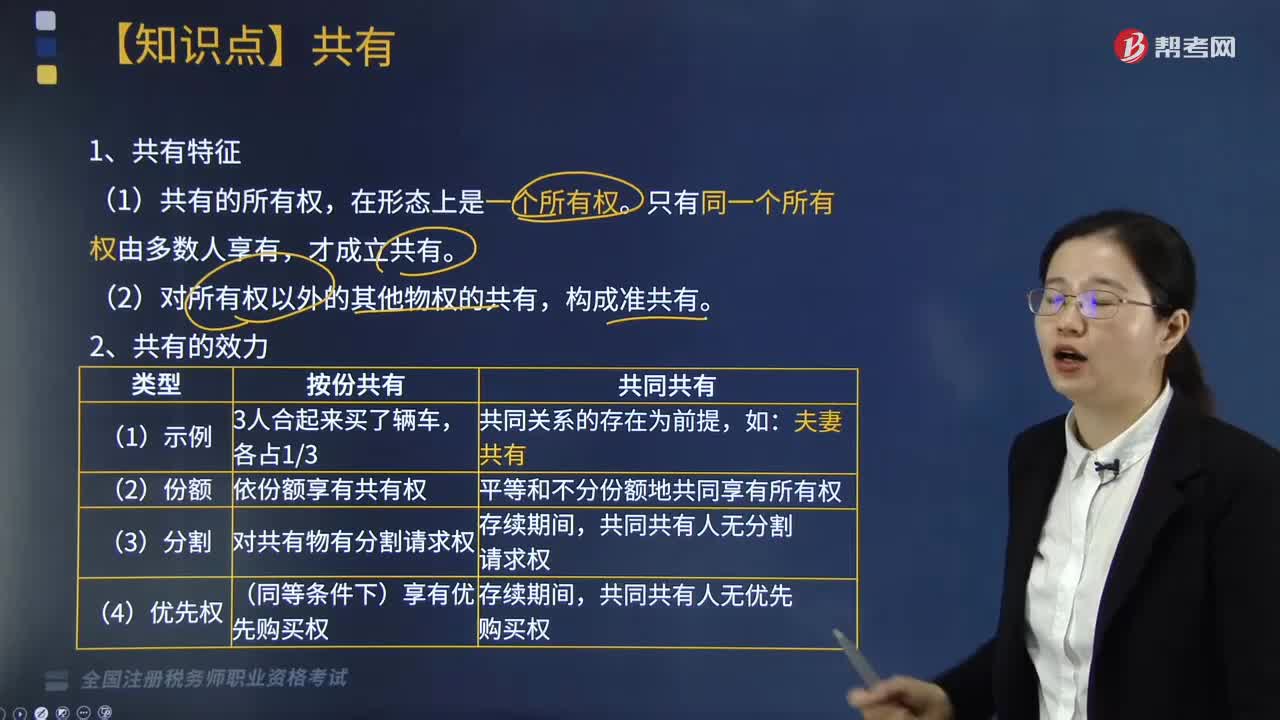

07:35

07:35共有的特征是什么?:共有的特征是什么?

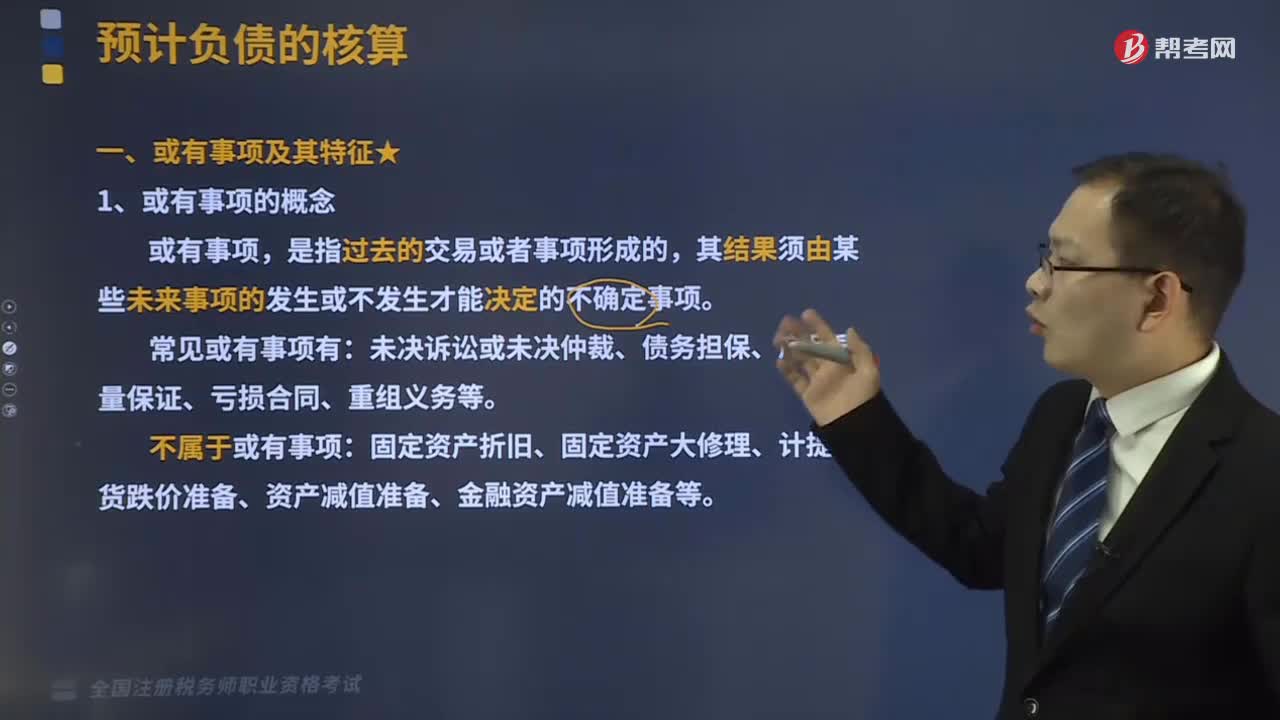

04:30

04:30或有事項具有哪些基本特征?:或有事項具有哪些基本特征?

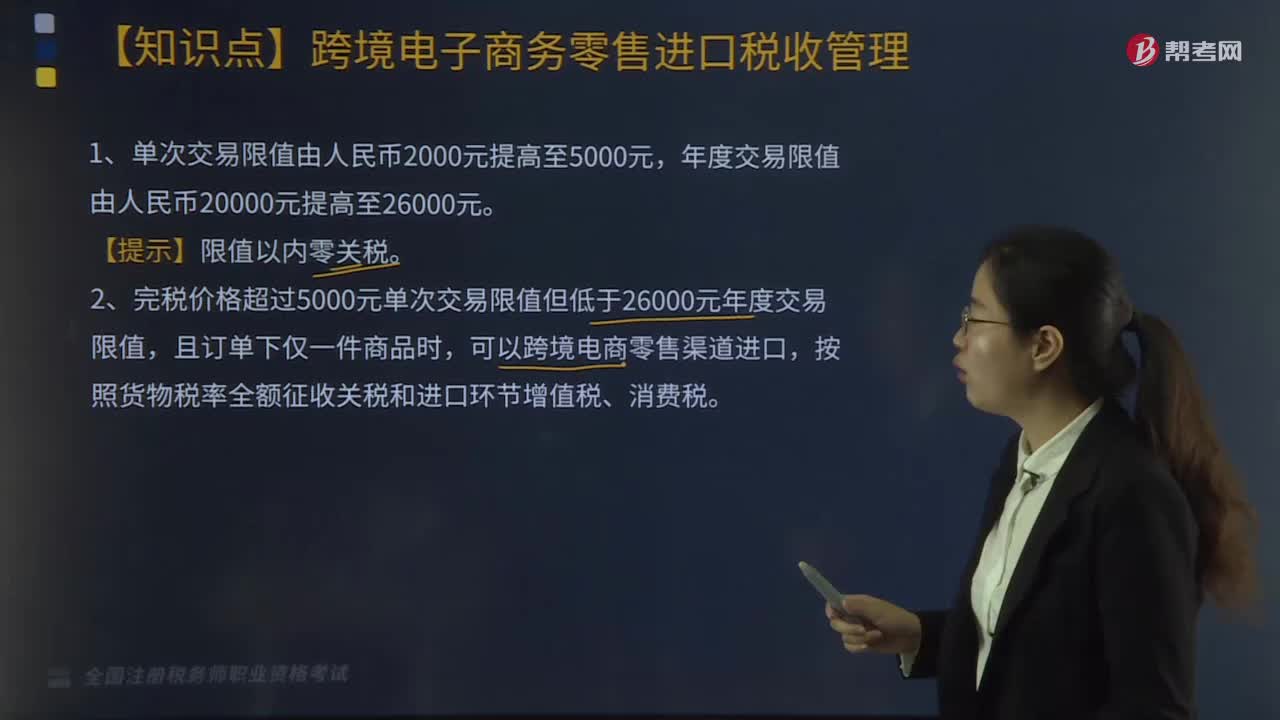

01:22

01:22跨境電子商務(wù)零售進口稅收管理政策有哪些?:跨境電子商務(wù)零售進口稅收管理政策:1.將跨境電子商務(wù)零售進口商品的單次交易限值由人民幣2000元提高至5000元,年度交易限值由人民幣20000元提高至26000元。2.完稅價格超過5000元單次交易限值但低于26000元年度交易限值,可以自跨境電商零售渠道進口,但年度交易總額超過年度交易限值的,3.已經(jīng)購買的電商進口商品屬于消費者個人使用的最終商品。

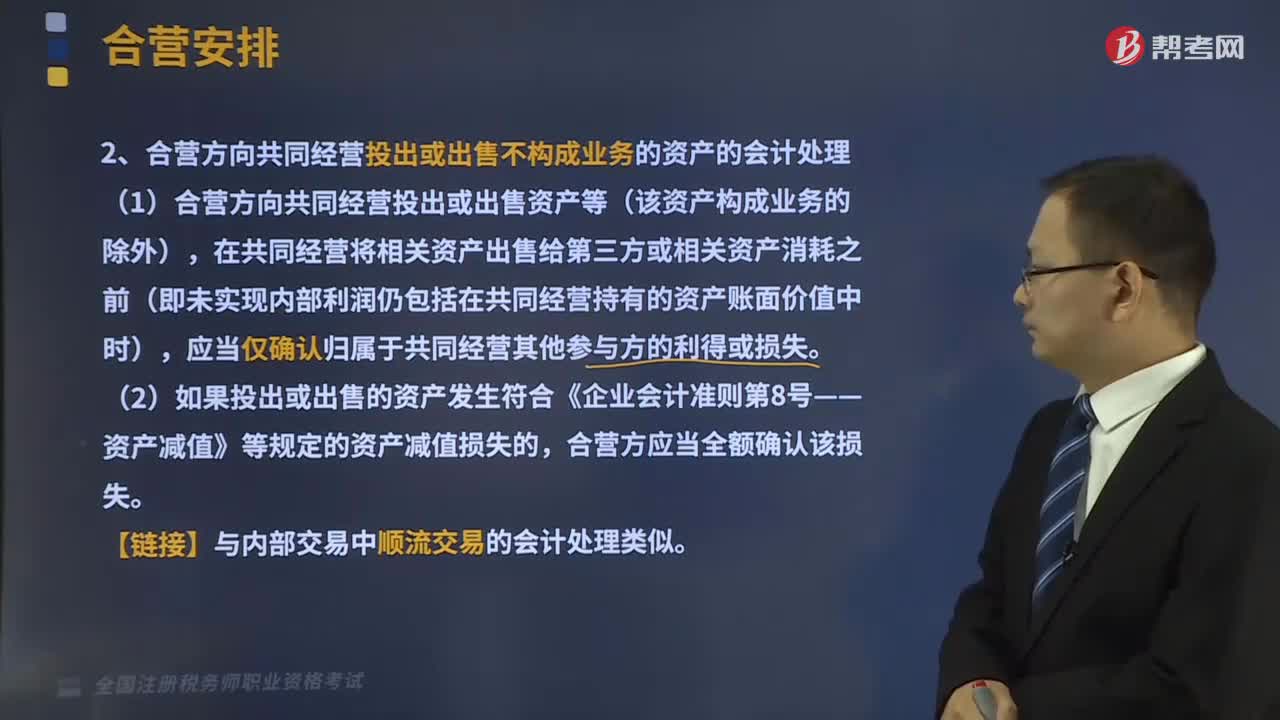

03:27

03:27共同經(jīng)營中合營方的會計處理有哪些?:合營方應(yīng)當確認其與共同經(jīng)營中利益份額相關(guān)的下列項目,1、合營方向共同經(jīng)營投出或出售不構(gòu)成業(yè)務(wù)的資產(chǎn)的會計處理,(1)合營方向共同經(jīng)營投出或出售資產(chǎn)等(該資產(chǎn)構(gòu)成業(yè)務(wù)的除外),在共同經(jīng)營將相關(guān)資產(chǎn)出售給第三方或相關(guān)資產(chǎn)消耗之前(即未實現(xiàn)內(nèi)部利潤仍包括在共同經(jīng)營持有的資產(chǎn)賬面價值中時)。應(yīng)當僅確認歸屬于共同經(jīng)營其他參與方的利得或損失,2、合營方自共同經(jīng)營購買不構(gòu)成業(yè)務(wù)的資產(chǎn)的會計處理。

02:31

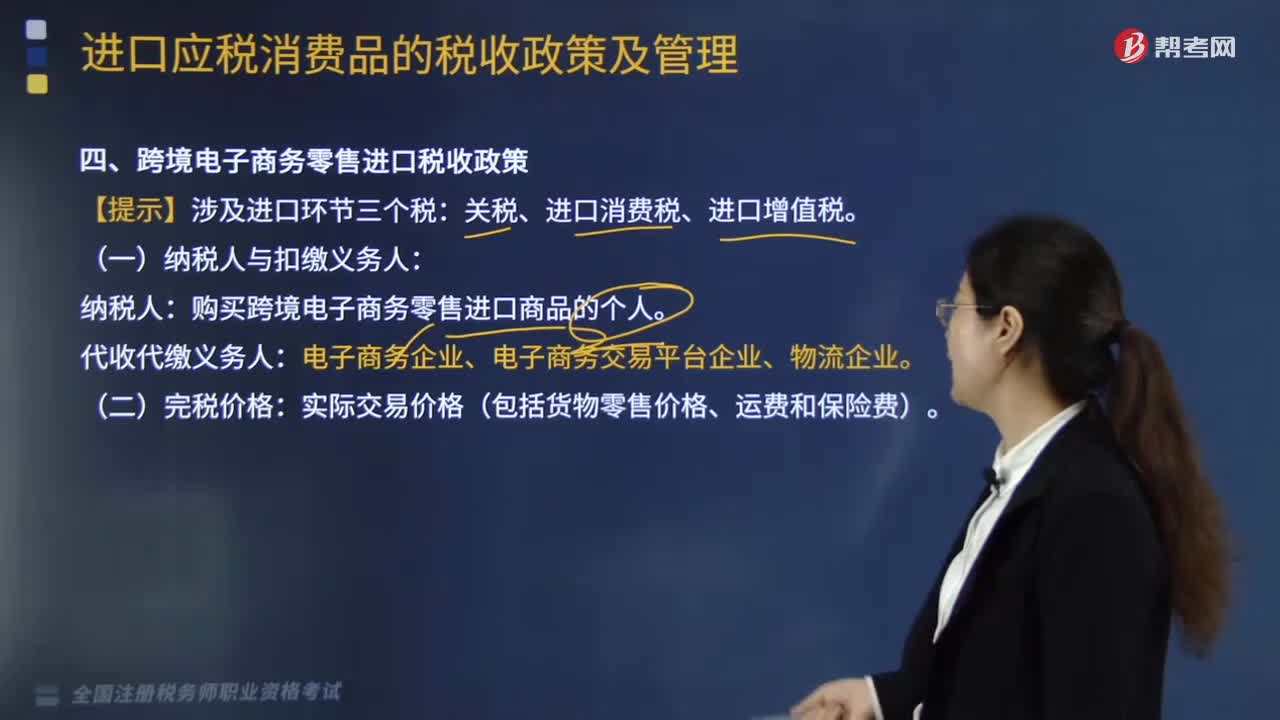

02:31跨境電子商務(wù)零售進口稅收政策有哪些?:跨境電子商務(wù)零售進口稅收政策如下:【提示】涉及進口環(huán)節(jié)三個稅:關(guān)稅、進口消費稅、進口增值稅。(一)納稅人與扣繳義務(wù)人:購買跨境電子商務(wù)零售進口商品的個人。代收代繳義務(wù)人:實際交易價格(包括貨物零售價格、運費和保險費)。個人年度交易限值為人民幣26000元。(1)進口關(guān)稅:零稅率(限值以內(nèi)進口)。(2)進口增值稅、消費稅:法定應(yīng)納稅額70%征收。按照一般貿(mào)易方式全額征稅。

02:40

02:40稅務(wù)行政復(fù)議的概念是什么?特征有哪些?:依法向上一級稅務(wù)機關(guān)或者有關(guān)人民政府提出復(fù)查該稅務(wù)具體行政行為的申請,由復(fù)議機關(guān)對該稅務(wù)具體行政行為的合法性和適當性進行審查并作出裁決的制度和活動。1. 稅務(wù)行政復(fù)議是稅務(wù)行政復(fù)議機關(guān)的裁決活動。2. 稅務(wù)行政復(fù)議以申請人不服稅務(wù)機關(guān)及其工作人員作出的稅務(wù)具體行政行為為前提,即稅務(wù)行政復(fù)議以稅務(wù)具體行政行為為審查對象。申請人認為作出稅務(wù)具體行政行為的依據(jù)即有關(guān)稅收規(guī)范性文件不合法的。

04:25

04:25收入的特征有哪些?以及收入的確認條件包括哪些?:收入是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益總流入。(2)會導(dǎo)致所有者權(quán)益的增加:向銀行借款會導(dǎo)致經(jīng)濟利益流入。(3)與所有者投入資本無關(guān)的經(jīng)濟利益總流入。(1)與收入相關(guān)的經(jīng)濟利益很可能流入企業(yè),(2)經(jīng)濟利益流入會導(dǎo)致企業(yè)所有者權(quán)益增加(資產(chǎn)的增加或者負債的減少)。A.收入是企業(yè)日常活動中形成的會導(dǎo)致所有者權(quán)益增加的經(jīng)濟利益總流入;

09:27

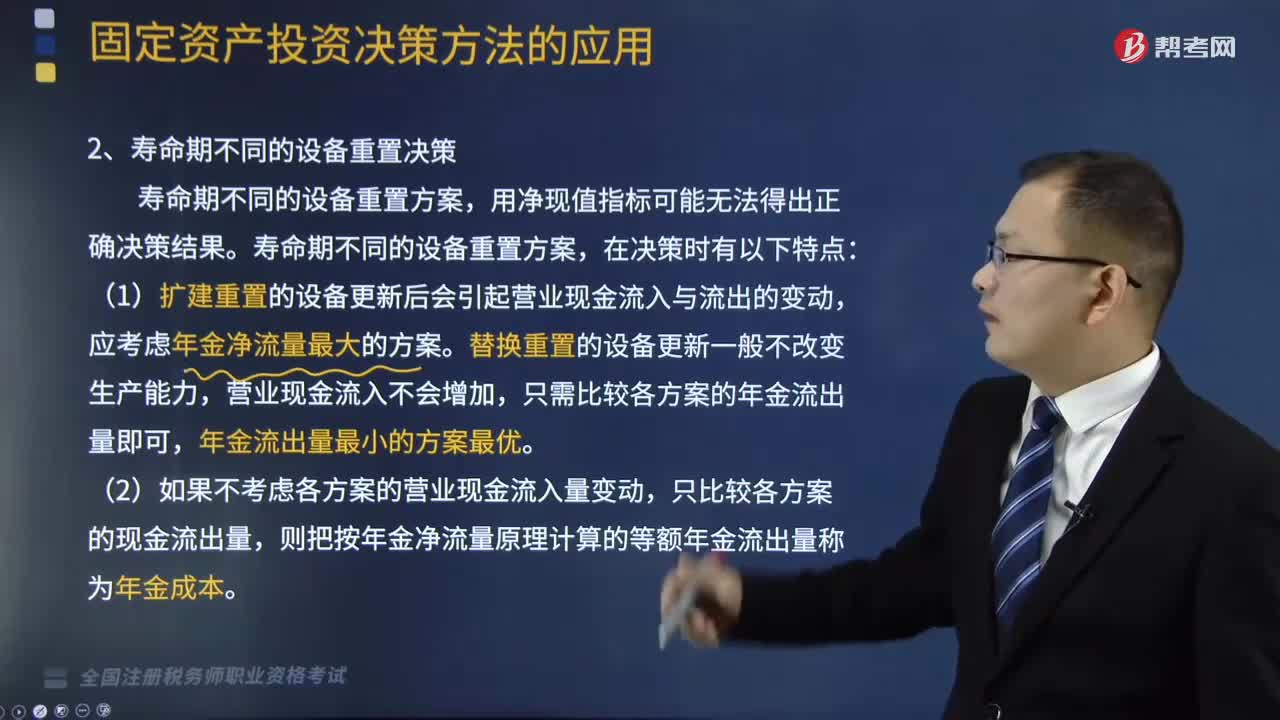

09:27壽命期不同的設(shè)備重置決策時的特點有哪些?:(1)擴建重置的設(shè)備更新后會引起營業(yè)現(xiàn)金流入與流出的變動,(2)如果不考慮各方案的營業(yè)現(xiàn)金流入量變動,則把按年金凈流量原理計算的等額年金流出量稱為年金成本。(3)設(shè)備重置方案運用年金成本方式?jīng)Q策時,年金成本=∑(各項目現(xiàn)金凈流出現(xiàn)值)年金現(xiàn)值系數(shù),(1)繼續(xù)使用舊設(shè)備現(xiàn)金凈流量:④舊設(shè)備年金凈流量=凈現(xiàn)值年金現(xiàn)值系數(shù)=[-13250-7125×(PA。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日