-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

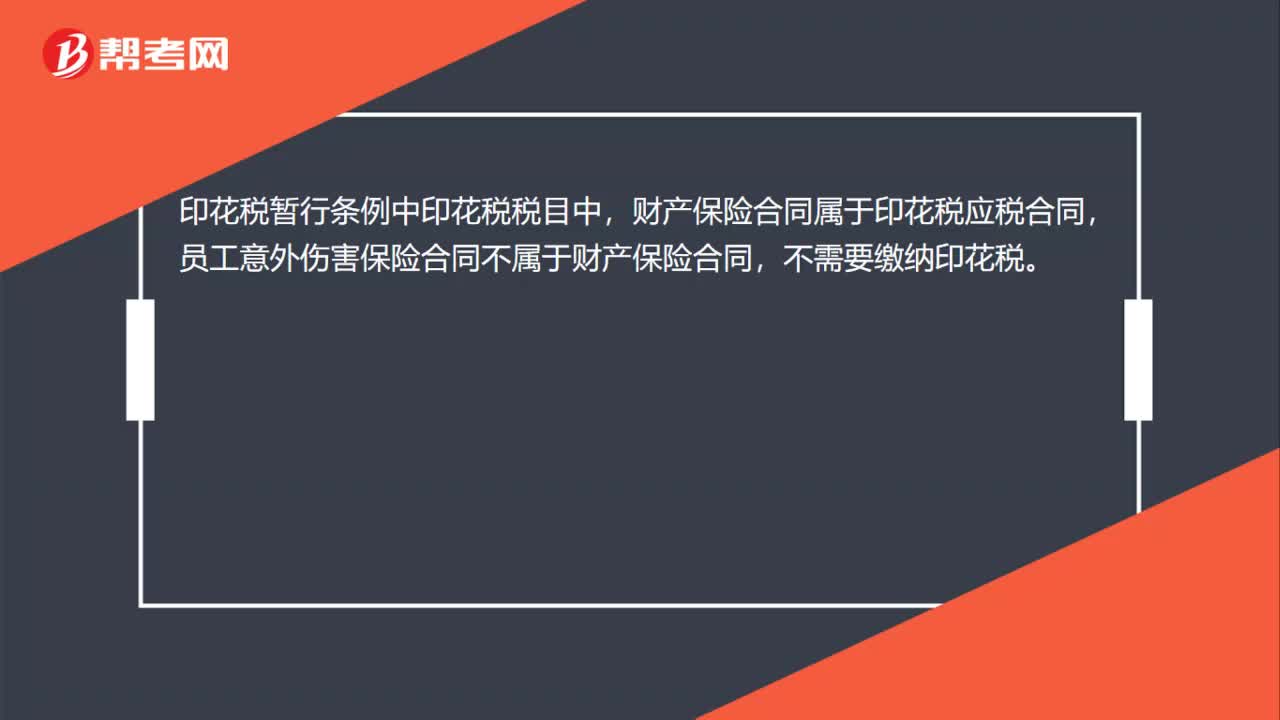

公司為員工購(gòu)買的意外傷害保險(xiǎn),是否要交印花稅?

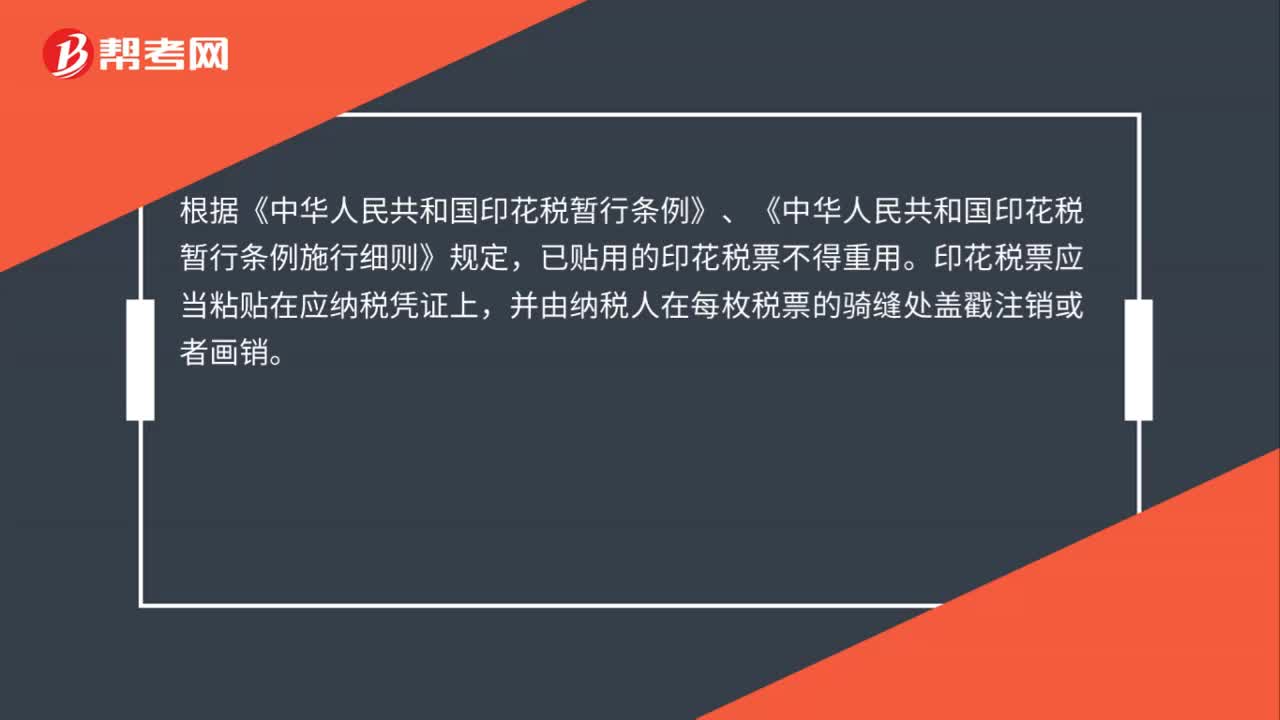

印花稅票是否可以重復(fù)使用?是否需要畫(huà)銷?

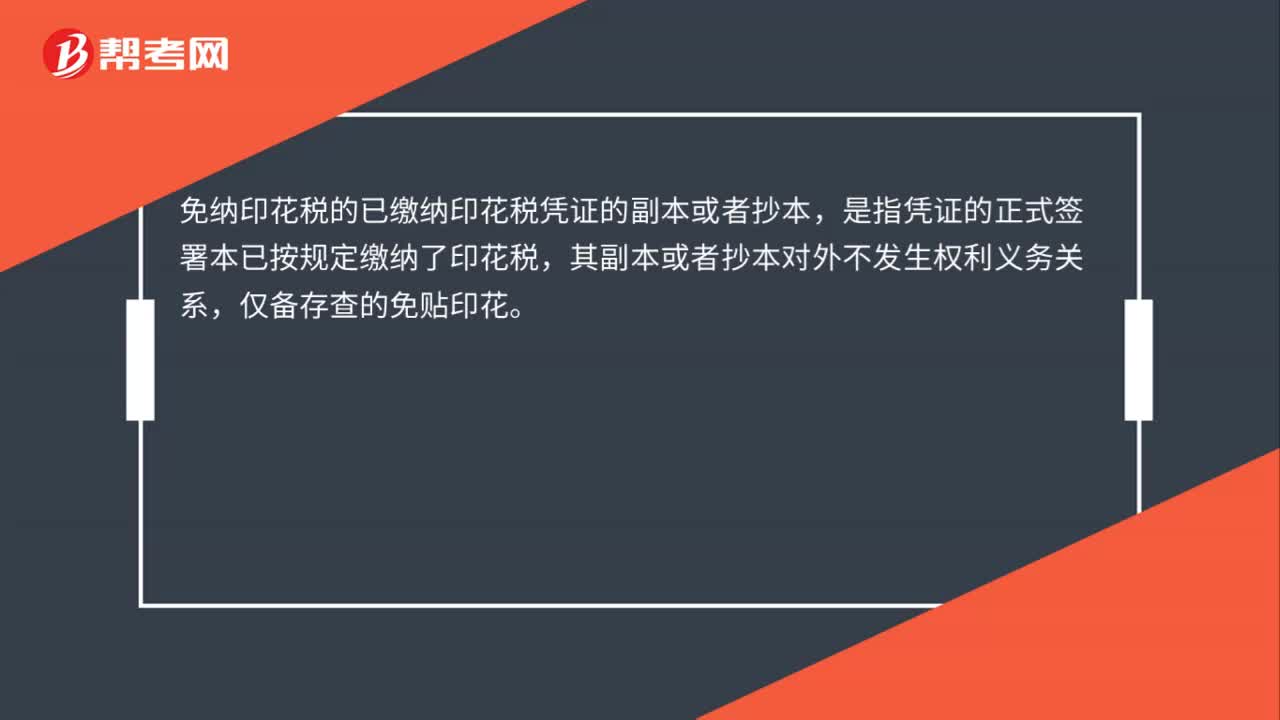

已繳納印花稅的合同副本是否需要繳納印花稅?

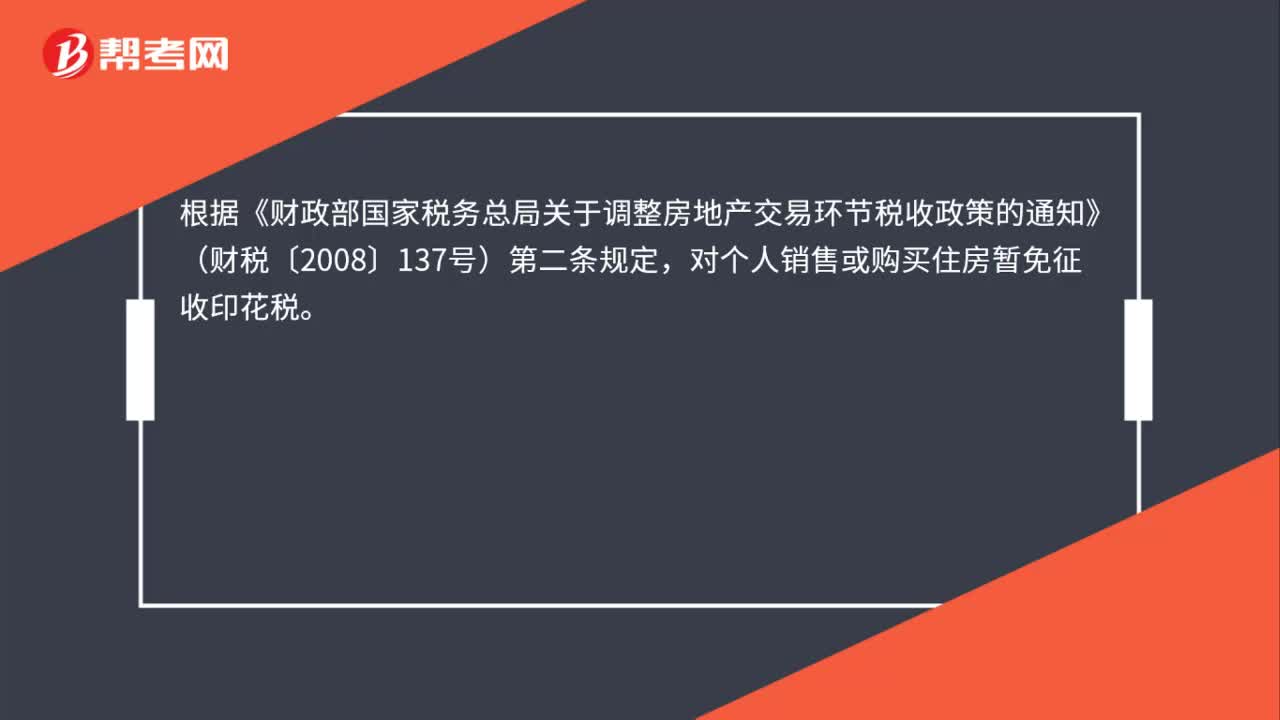

自然人購(gòu)買住房要繳納印花稅么?

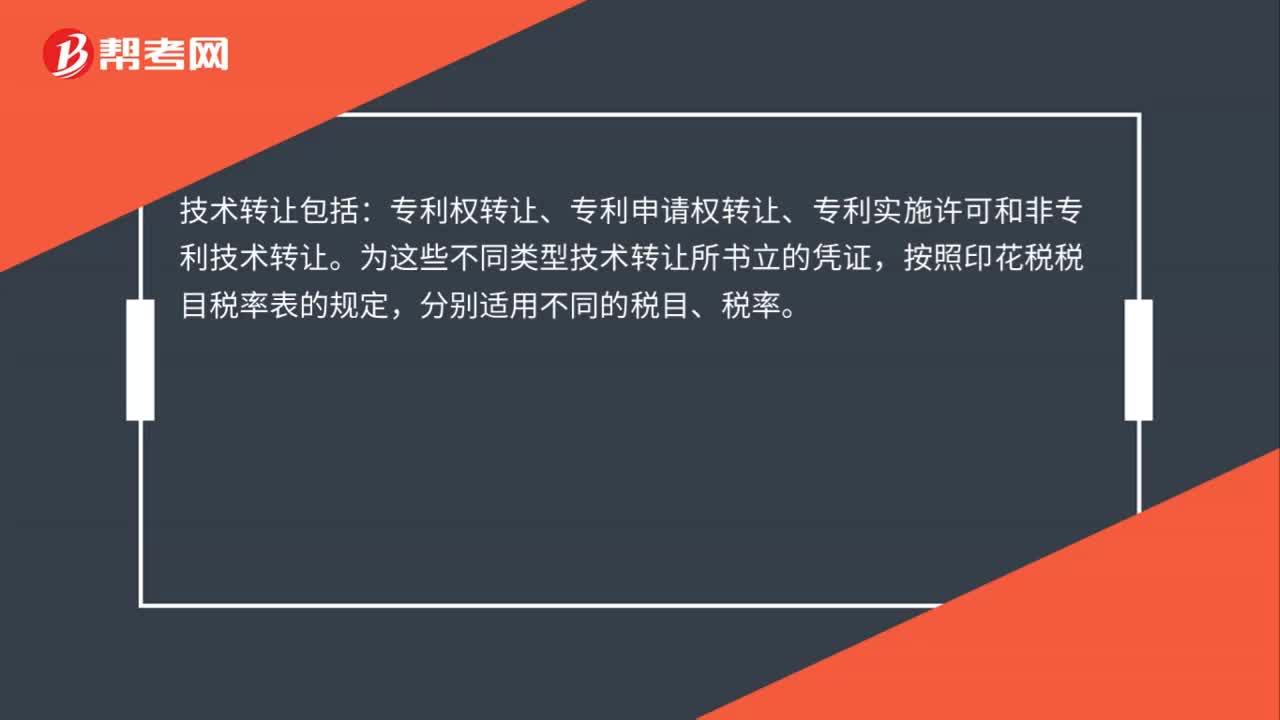

技術(shù)轉(zhuǎn)讓合同是否需要繳納印花稅?

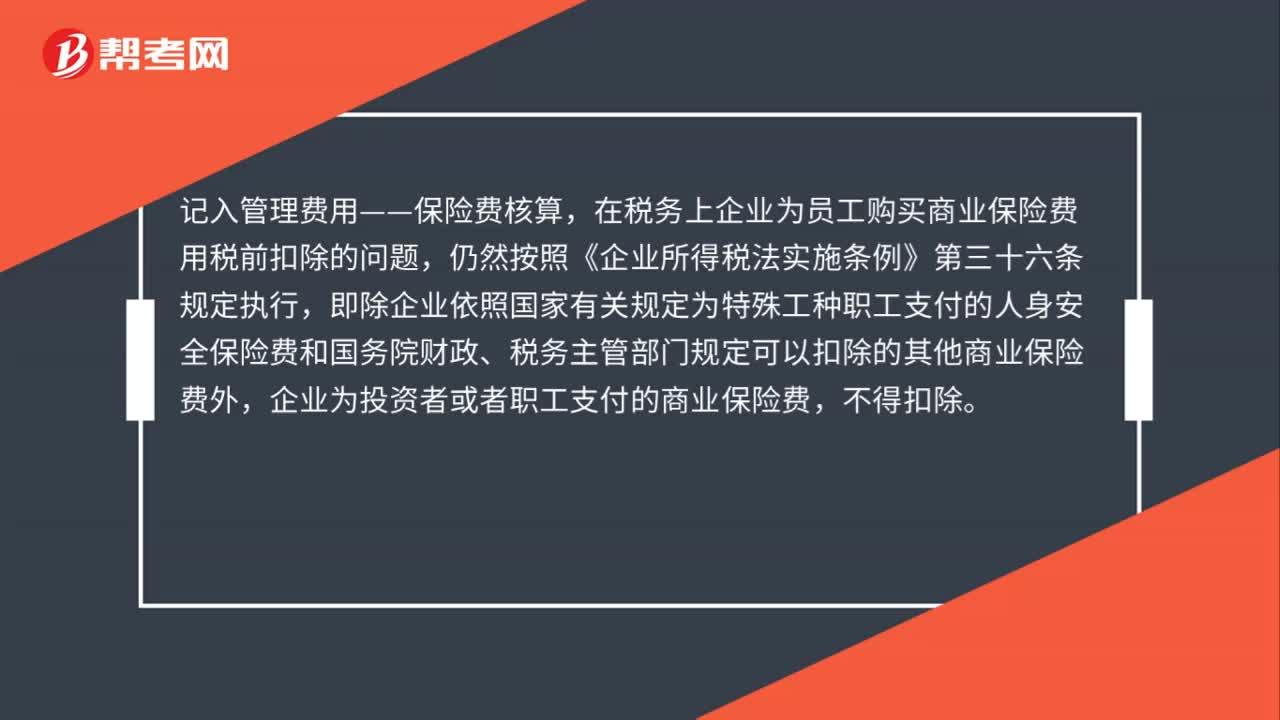

公司為職工購(gòu)買商業(yè)保險(xiǎn),如何做賬務(wù)處理?

公司注冊(cè)資金1000萬(wàn)元是認(rèn)繳的,是否需要繳納印花稅?

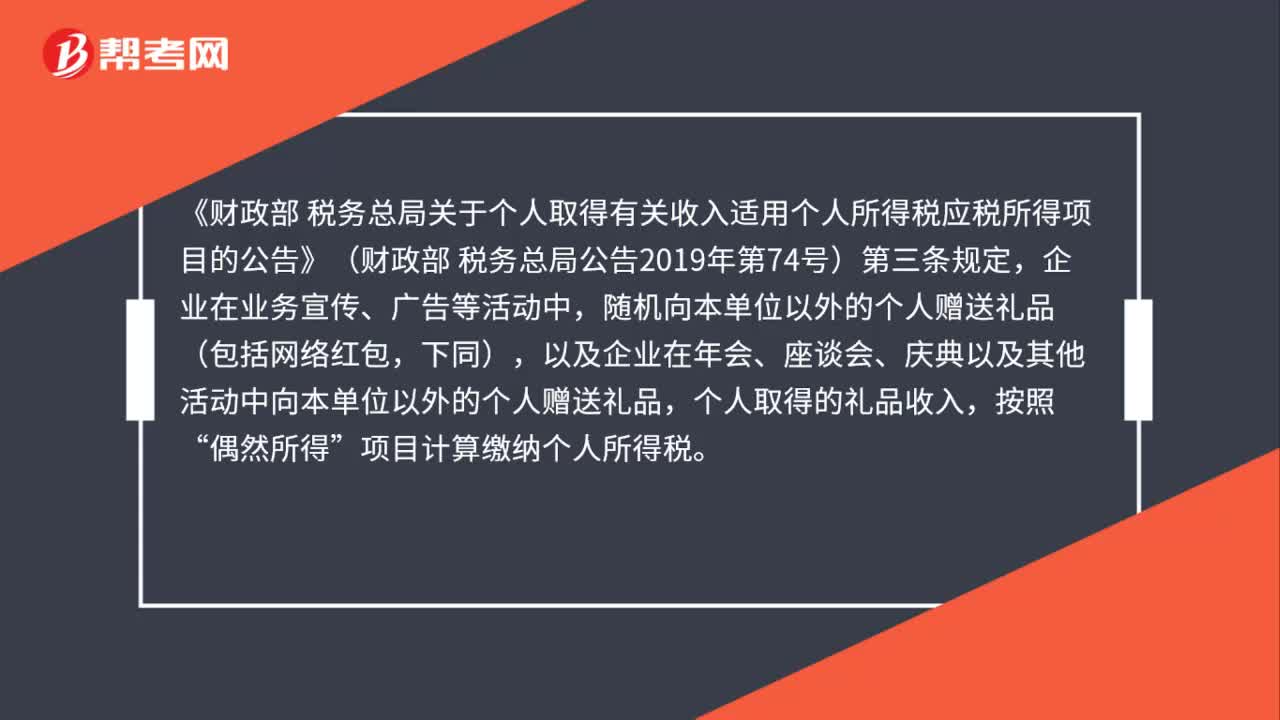

保險(xiǎn)公司為推廣品牌,開(kāi)展贈(zèng)險(xiǎn)活動(dòng),客戶是否需要交納個(gè)人所得稅?

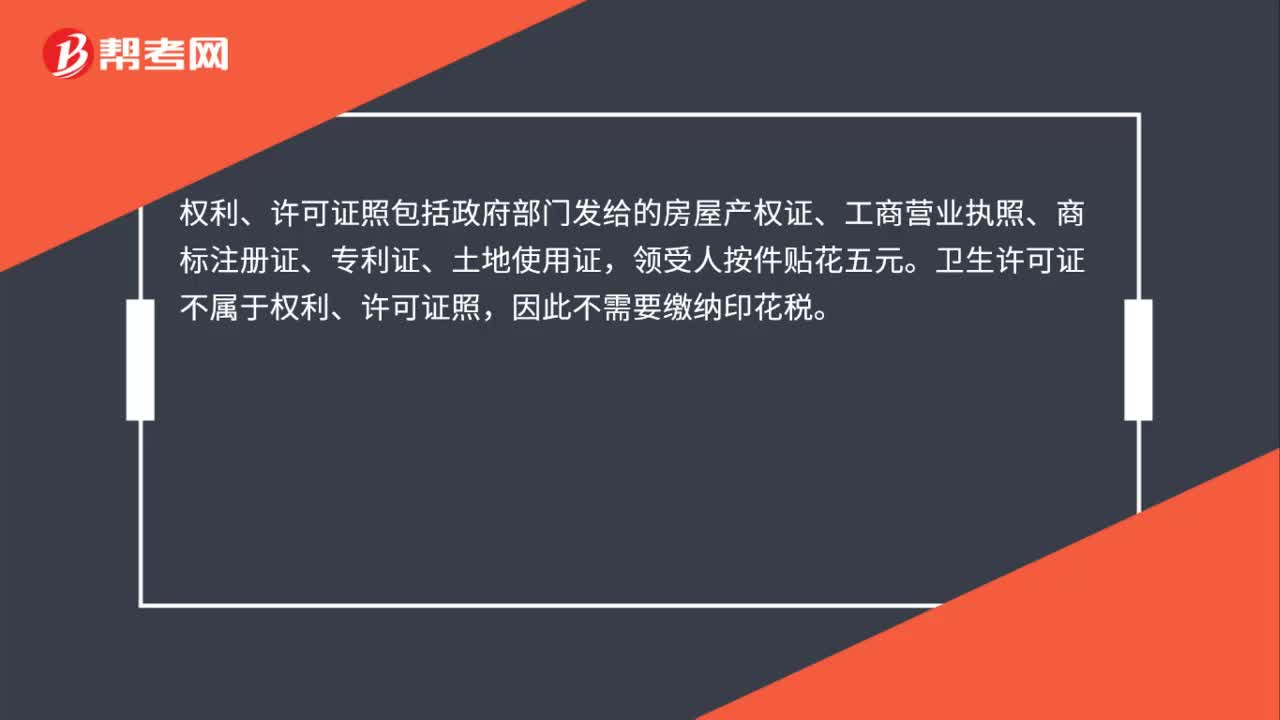

衛(wèi)生許可證是否需要繳納印花稅?

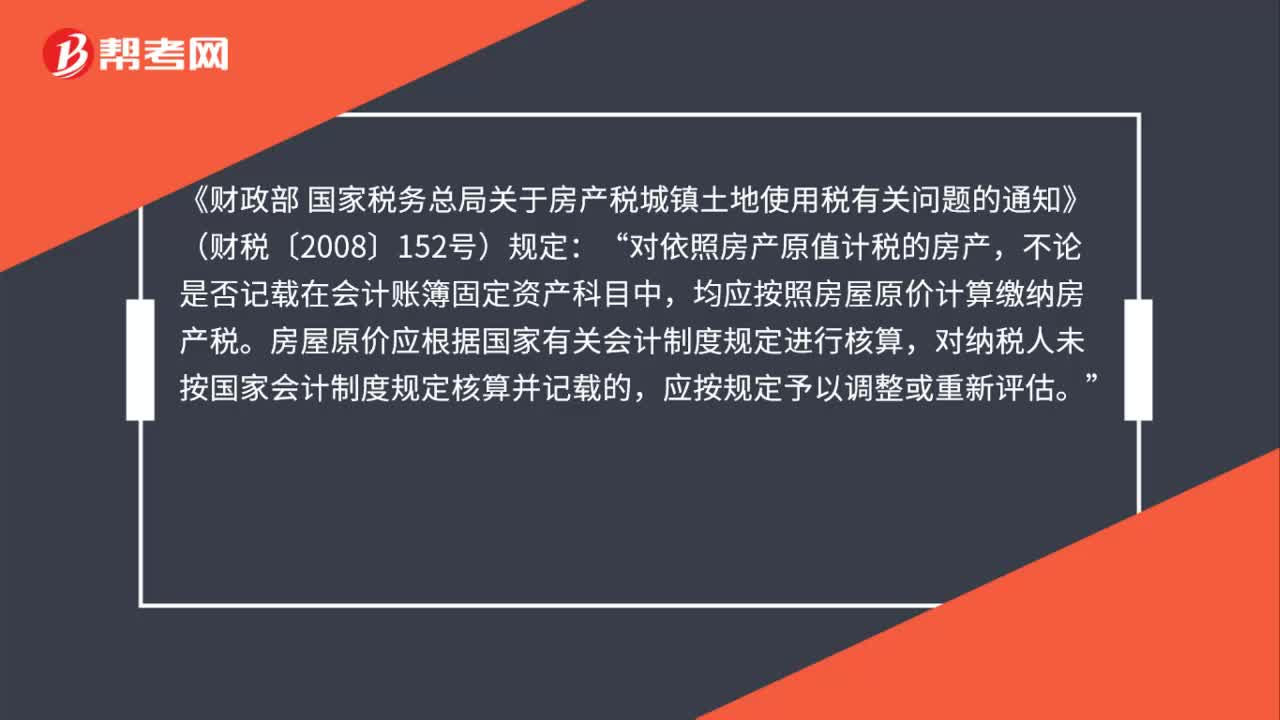

購(gòu)房繳納的印花稅是否作為房產(chǎn)稅的計(jì)稅依據(jù)?

公司給員工買的意外保險(xiǎn),進(jìn)項(xiàng)稅能否抵扣?

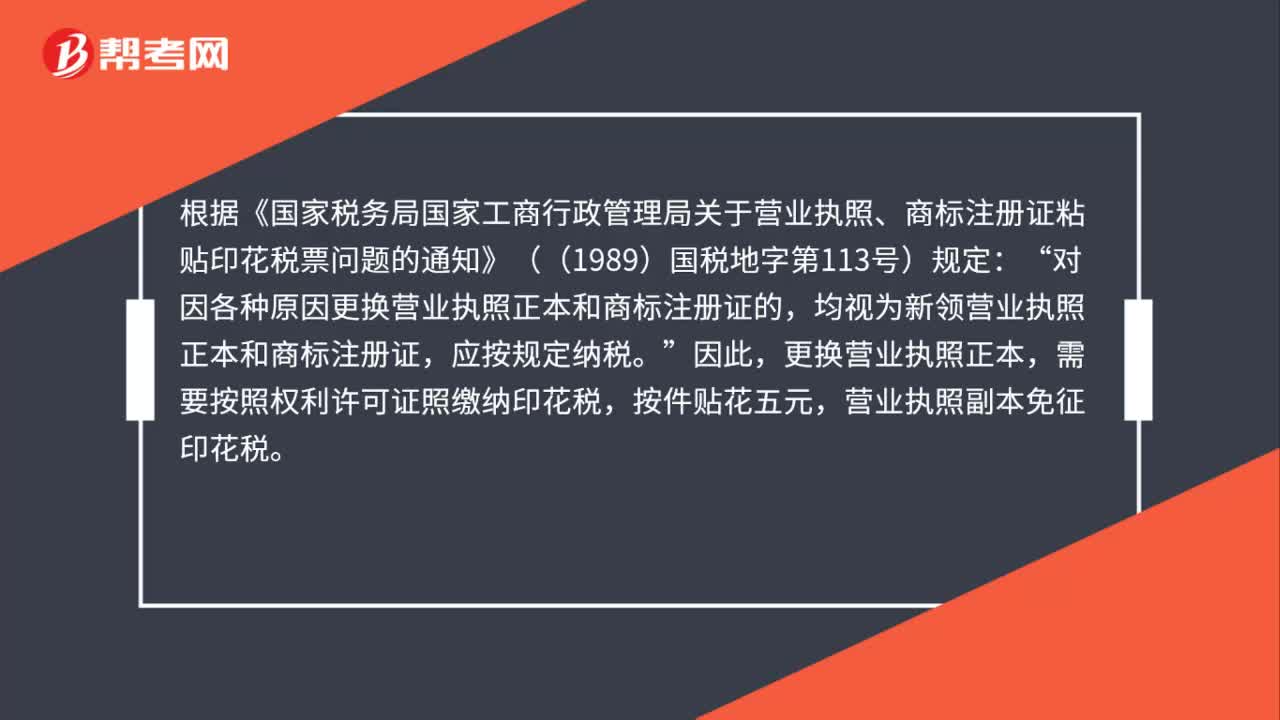

更換營(yíng)業(yè)執(zhí)照是否需要繳納印花稅?

01:05

01:05

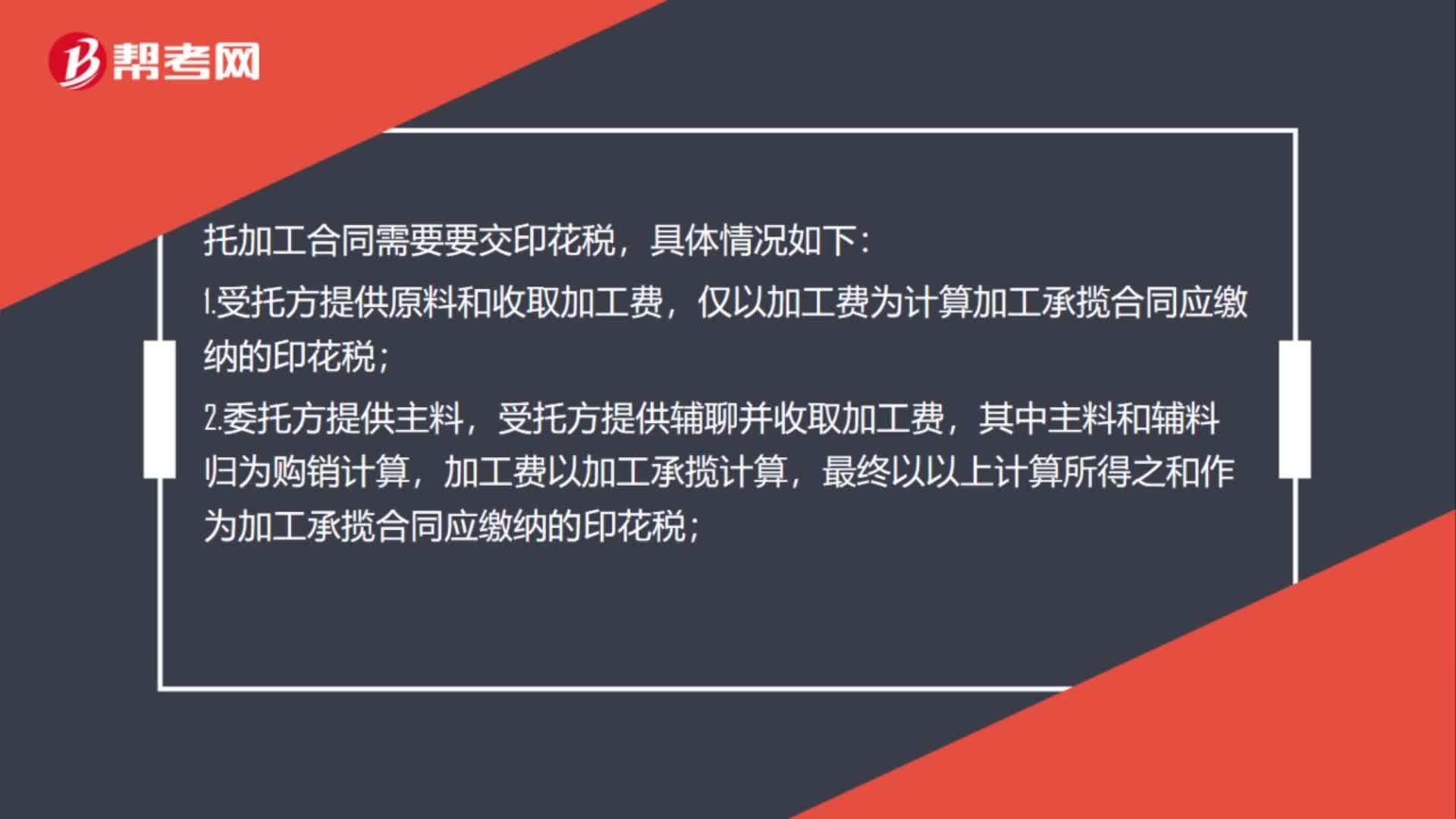

委托加工合同要交印花稅嗎?:委托加工合同要交印花稅嗎?托加工合同需要要交印花稅,具體情況如下:1.受托方提供原料和收取加工費(fèi),僅以加工費(fèi)為計(jì)算加工承攬合同應(yīng)繳納的印花稅;2.委托方提供主料,受托方提供輔聊并收取加工費(fèi),其中主料和輔料歸為購(gòu)銷計(jì)算,加工費(fèi)以加工承攬計(jì)算,最終以以上計(jì)算所得之和作為加工承攬合同應(yīng)繳納的印花稅;3.受托方提供原材料、輔料,并收取加工費(fèi),最后以后兩者為依據(jù)計(jì)算該筆業(yè)務(wù)應(yīng)繳納的印花稅。

00:46

00:46

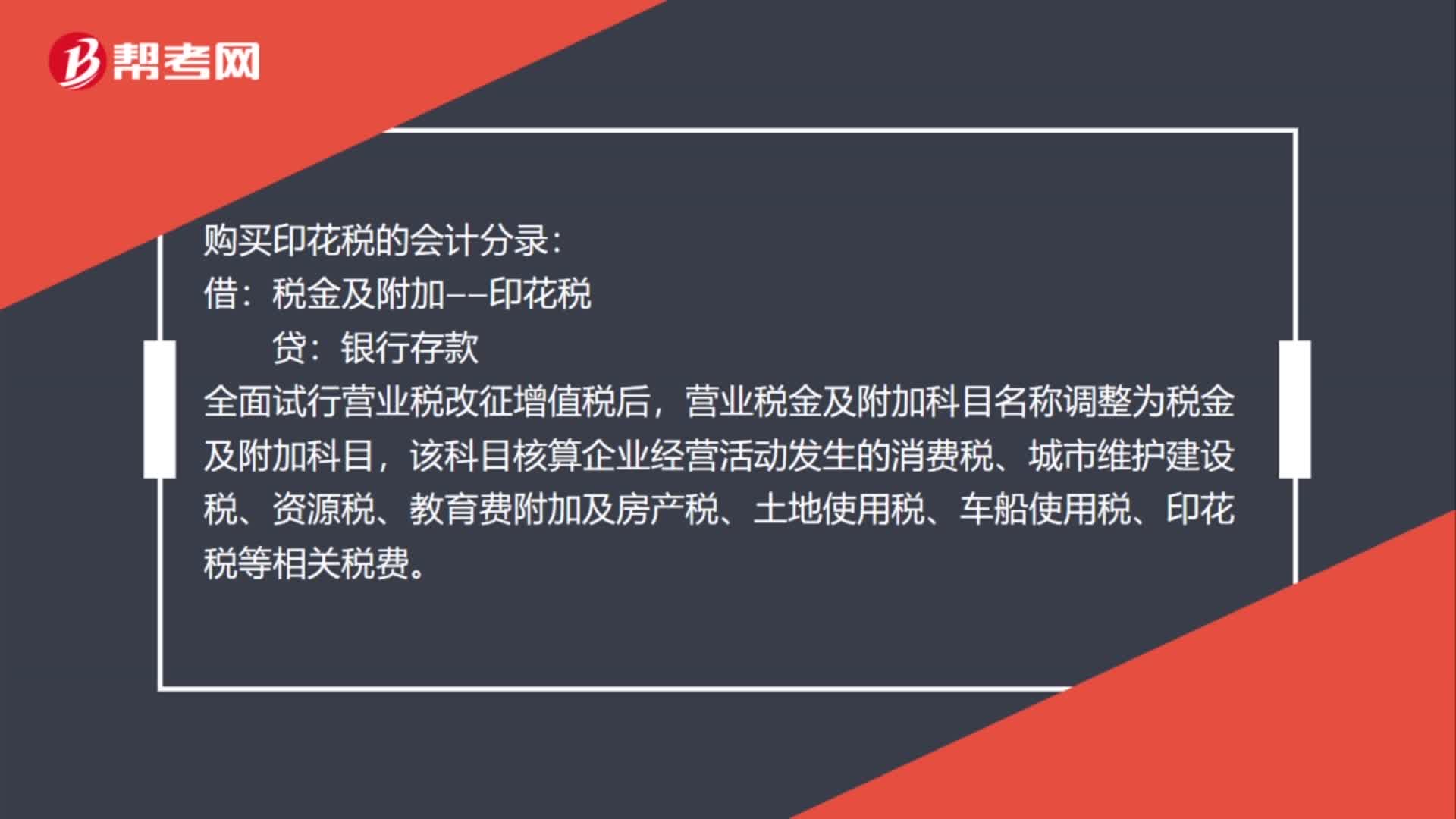

購(gòu)買印花稅票的會(huì)計(jì)分錄怎么做?:購(gòu)買印花稅票的會(huì)計(jì)分錄怎么做?購(gòu)買印花稅的會(huì)計(jì)分錄:借:稅金及附加——印花稅:貸,銀行存款,全面試行營(yíng)業(yè)稅改征增值稅后。營(yíng)業(yè)稅金及附加科目名稱調(diào)整為稅金及附加科目該科目核算企業(yè)經(jīng)營(yíng)活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、教育費(fèi)附加及房產(chǎn)稅、土地使用稅、車船使用稅、印花稅等相關(guān)稅費(fèi)

00:17

00:17

成本的會(huì)計(jì)憑證需要交印花稅嗎?:成本的會(huì)計(jì)憑證不需要交印花稅,會(huì)計(jì)憑證不屬于印花稅征收范圍。

00:46

00:46

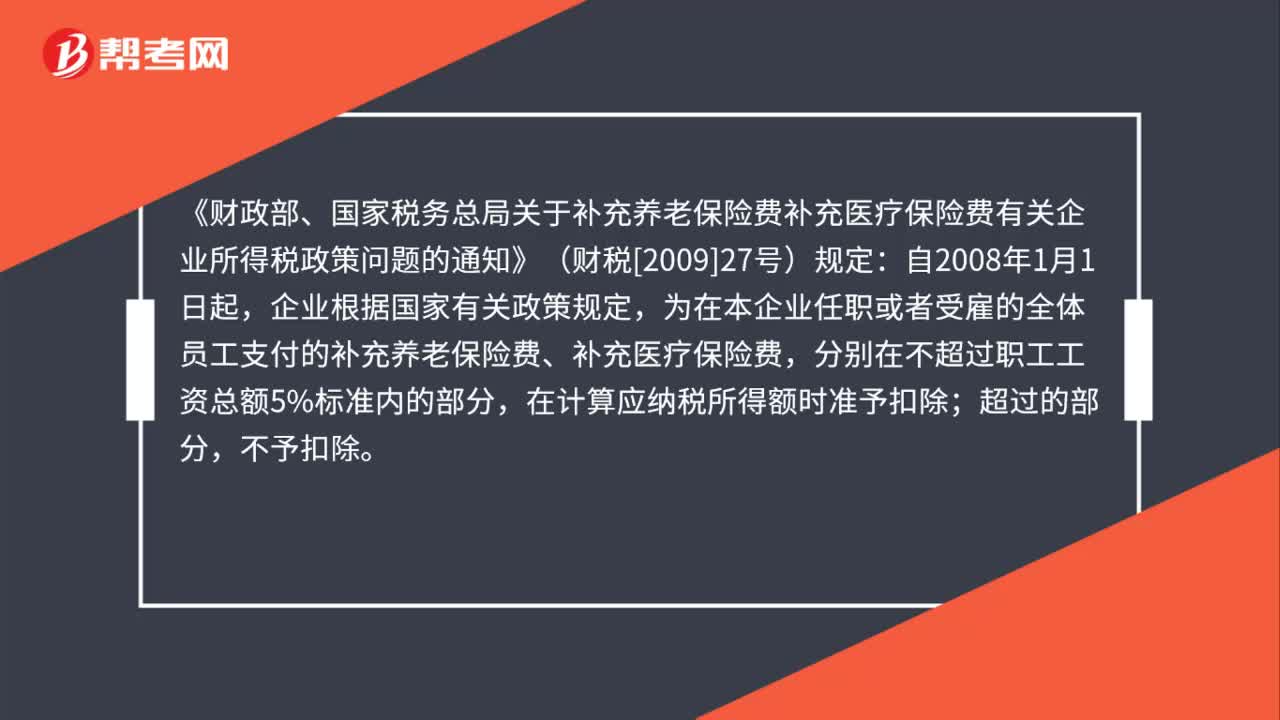

給職工在中國(guó)人壽公司購(gòu)買的補(bǔ)充醫(yī)療保險(xiǎn),是否可在企業(yè)所得稅前扣除?:給職工在中國(guó)人壽公司購(gòu)買的補(bǔ)充醫(yī)療保險(xiǎn),是否可在企業(yè)所得稅前扣除?《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)補(bǔ)充醫(yī)療保險(xiǎn)費(fèi)有關(guān)企業(yè)所得稅政策問(wèn)題的通知》(財(cái)稅[2009]27號(hào))規(guī)定:自2008年1月1日起,企業(yè)根據(jù)國(guó)家有關(guān)政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi),分別在不超過(guò)職工工資總額5%標(biāo)準(zhǔn)內(nèi)的部分,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除;超過(guò)的部分,不予扣除。

00:46

00:46

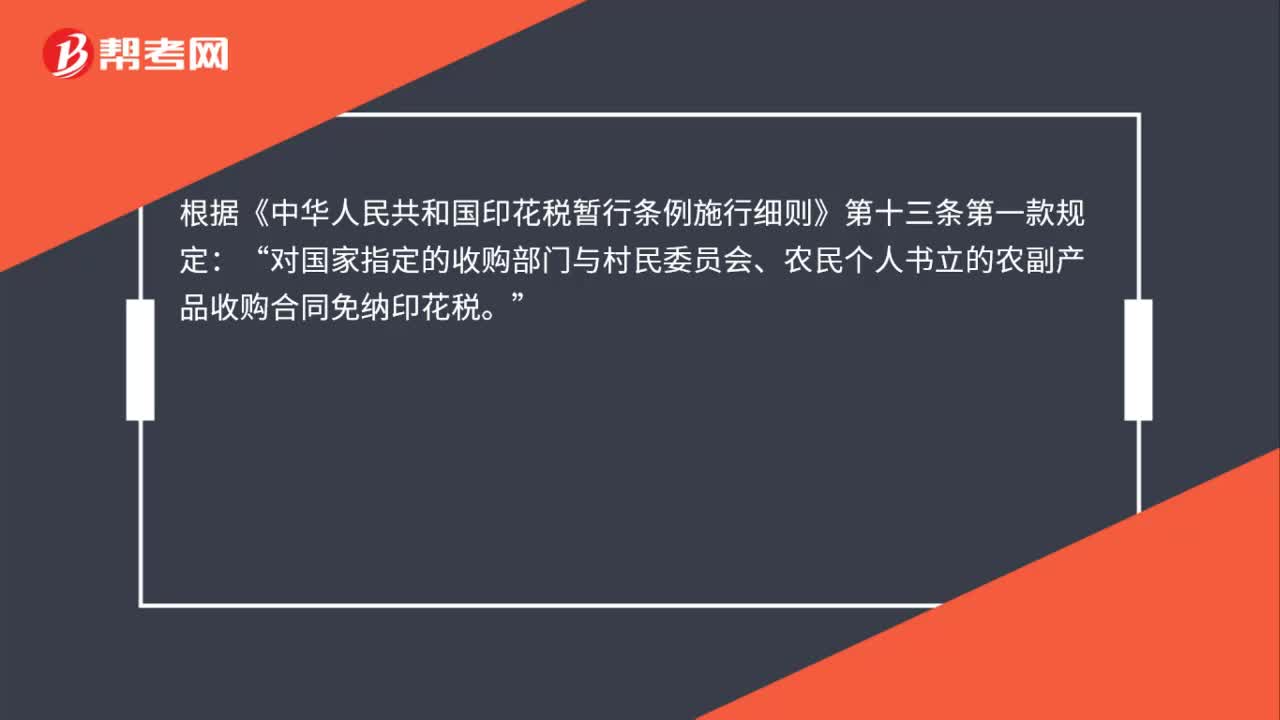

農(nóng)產(chǎn)品購(gòu)銷合同是否有免印花稅的政策?:農(nóng)產(chǎn)品購(gòu)銷合同是否有免印花稅的政策?根據(jù)《中華人民共和國(guó)印花稅暫行條例施行細(xì)則》第十三條第一款規(guī)定:對(duì)國(guó)家指定的收購(gòu)部門(mén)與村民委員會(huì)、農(nóng)民個(gè)人書(shū)立的農(nóng)副產(chǎn)品收購(gòu)合同免納印花稅“另根據(jù)《財(cái)政部國(guó)家稅務(wù)總局關(guān)于農(nóng)民專業(yè)合作社有關(guān)稅收政策通知》(財(cái)稅〔2008〕81號(hào))文件的規(guī)定。對(duì)農(nóng)民專業(yè)合作社與本社成員簽訂的農(nóng)業(yè)產(chǎn)品和農(nóng)業(yè)生產(chǎn)資料購(gòu)銷合同”免征印花稅。

00:56

00:56

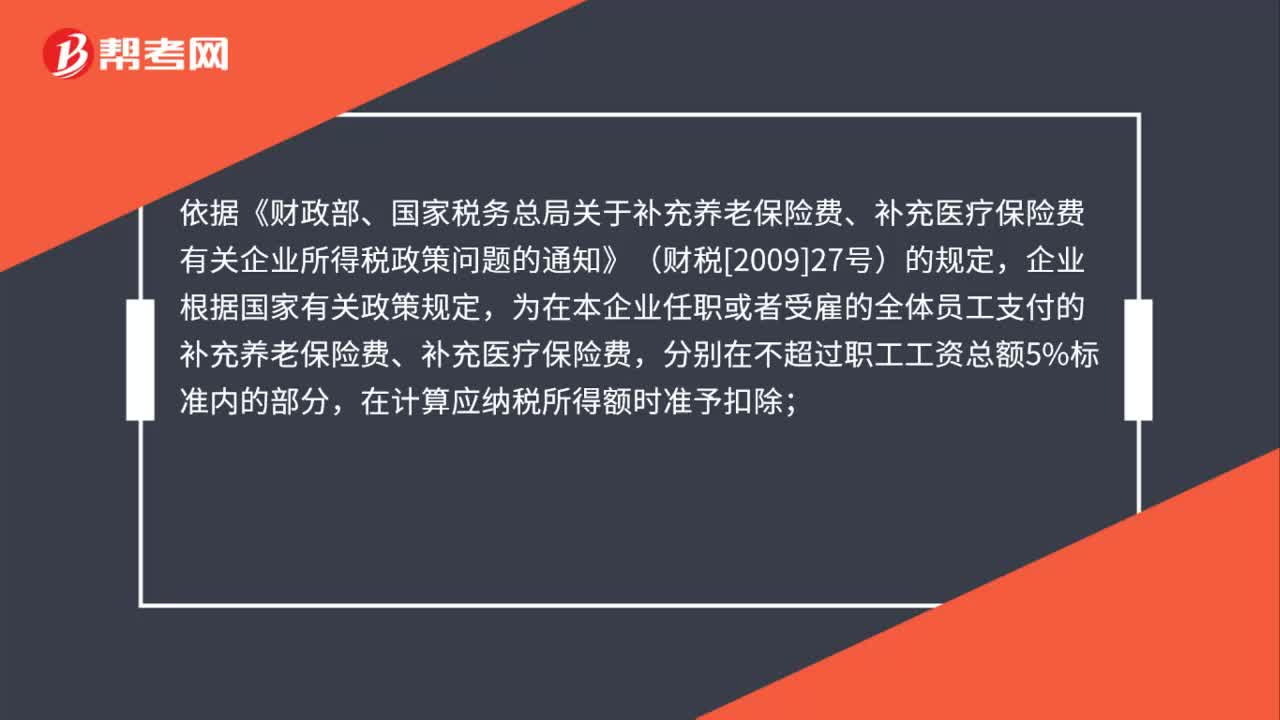

公司為高管購(gòu)買的補(bǔ)充醫(yī)療保險(xiǎn)能否稅前扣除?:公司為高管購(gòu)買的補(bǔ)充醫(yī)療保險(xiǎn)能否稅前扣除?依據(jù)《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi)有關(guān)企業(yè)所得稅政策問(wèn)題的通知》(財(cái)稅[2009]27號(hào))的規(guī)定,企業(yè)根據(jù)國(guó)家有關(guān)政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi),分別在不超過(guò)職工工資總額5%標(biāo)準(zhǔn)內(nèi)的部分,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除;超過(guò)的部分,不予扣除。全體員工”

00:14

00:14

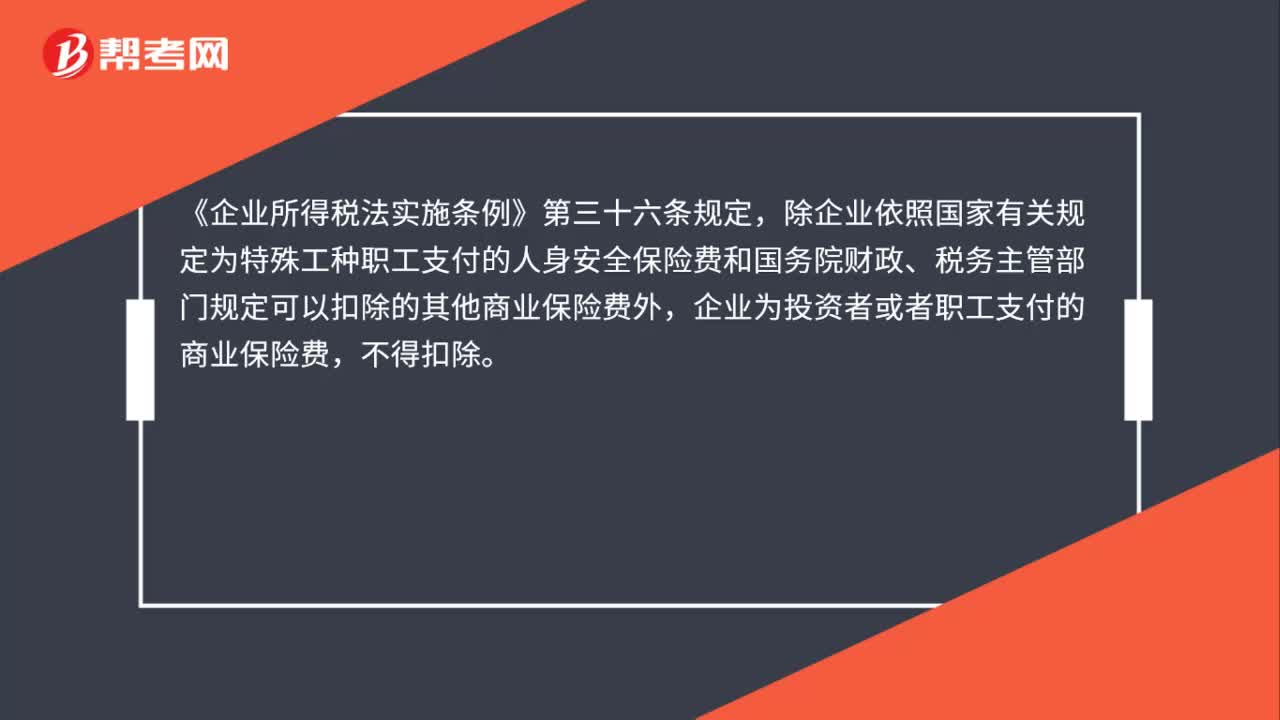

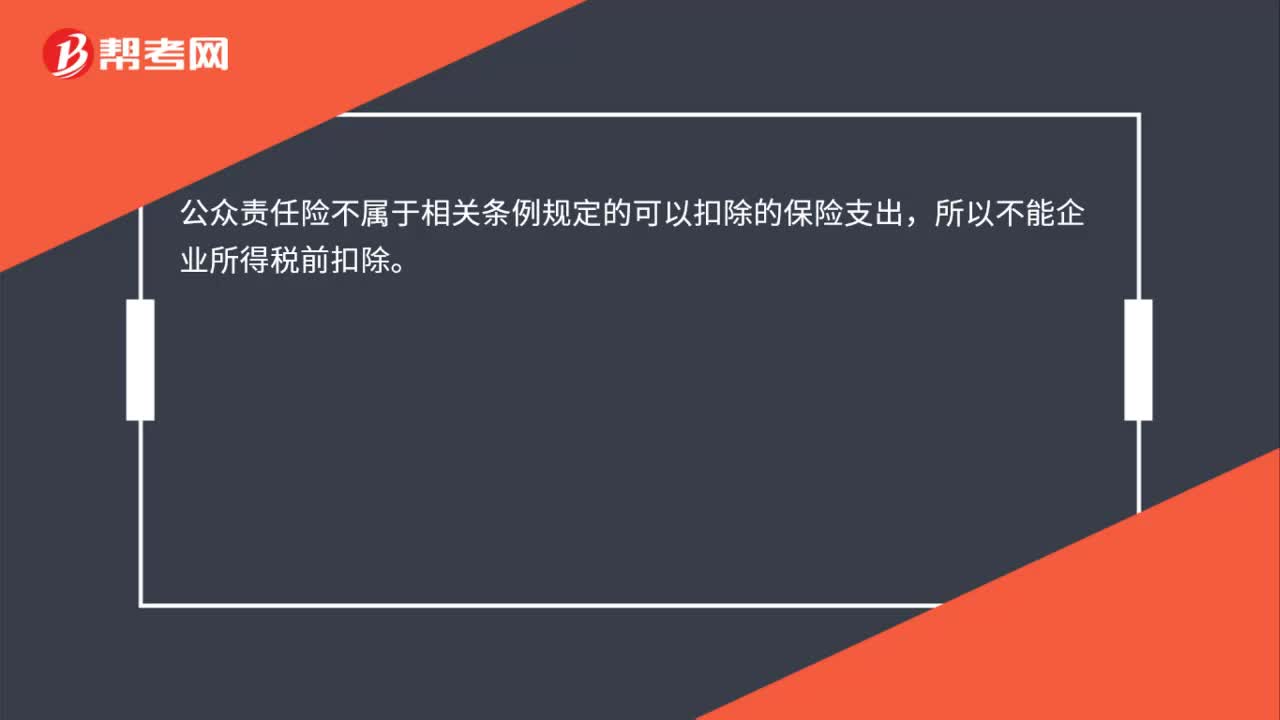

公司購(gòu)買公眾責(zé)任險(xiǎn)可以抵扣嗎?:公司購(gòu)買公眾責(zé)任險(xiǎn)可以抵扣嗎?公眾責(zé)任險(xiǎn)不屬于相關(guān)條例規(guī)定的可以扣除的保險(xiǎn)支出,所以不能企業(yè)所得稅前扣除。

00:30

00:30

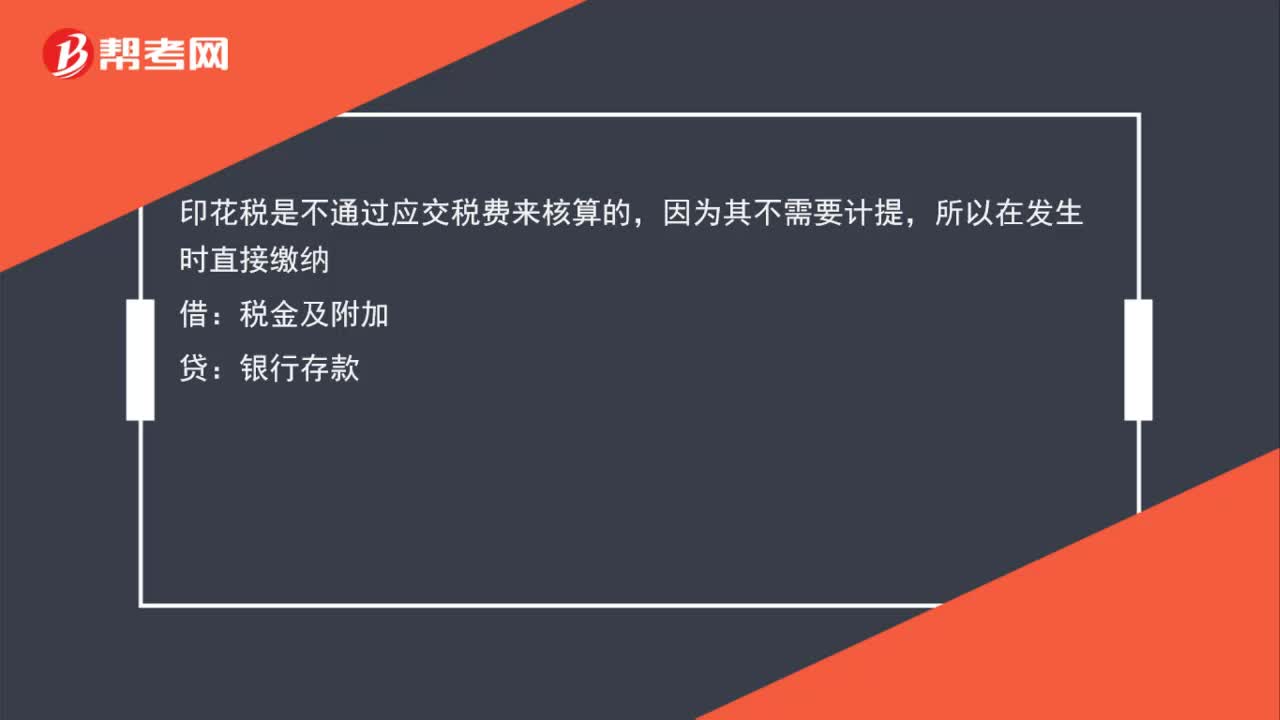

印花稅為什么不通過(guò)應(yīng)交稅費(fèi)核算?:印花稅是不通過(guò)應(yīng)交稅費(fèi)來(lái)核算的,因?yàn)槠洳恍枰?jì)提,所以在發(fā)生時(shí)直接繳納:借:稅金及附加貸銀行存款

02:11

02:11

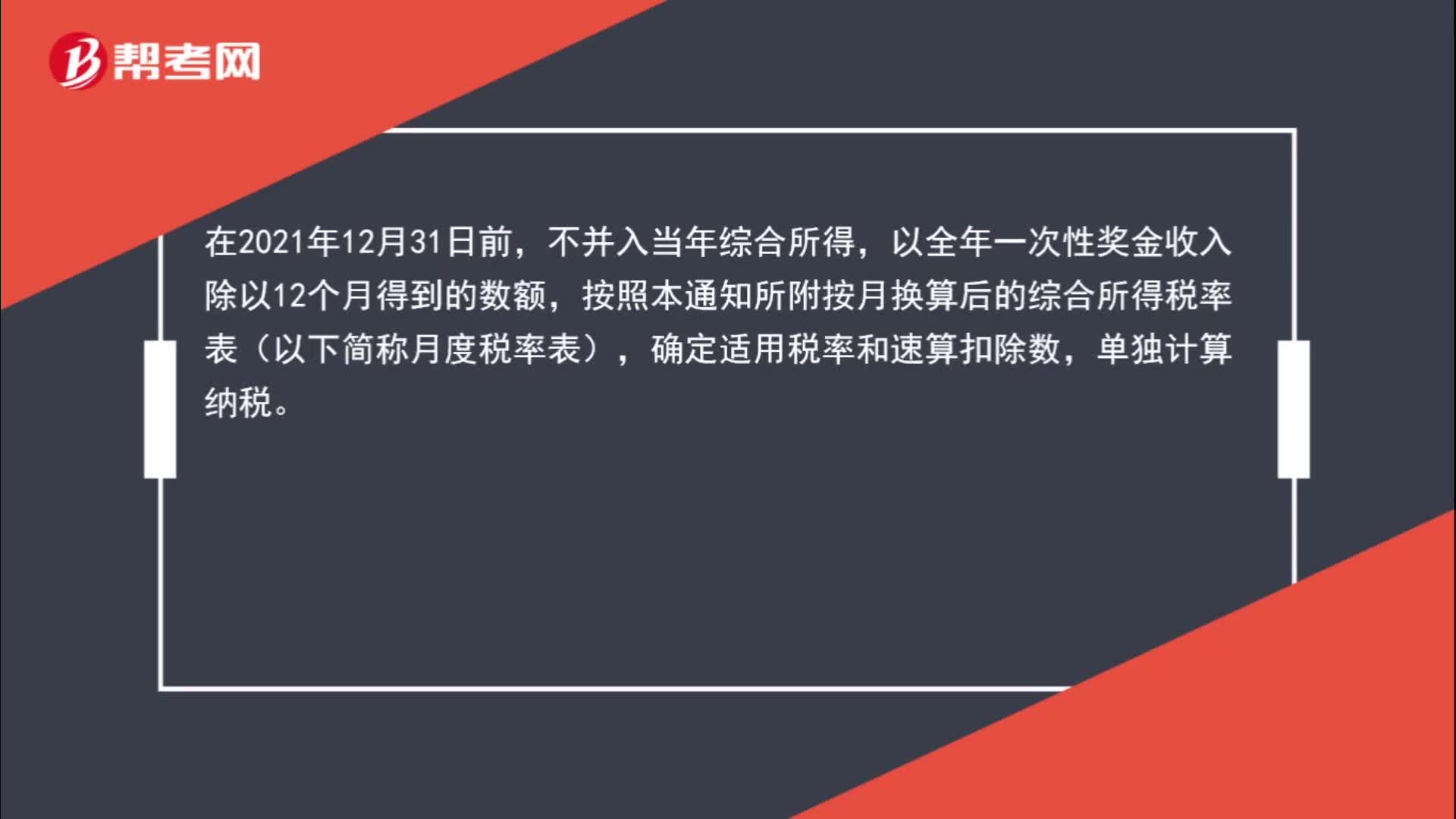

公司發(fā)第13個(gè)月工資要不要繳個(gè)稅與保險(xiǎn)?:公司發(fā)第13個(gè)月工資要不要繳個(gè)稅與保險(xiǎn)?符合《國(guó)家稅務(wù)總局關(guān)于調(diào)整個(gè)人取得全年一次性獎(jiǎng)金等計(jì)算征收個(gè)人所得稅方法問(wèn)題的通知》(國(guó)稅發(fā)〔2005〕9號(hào))規(guī)定的,不并入當(dāng)年綜合所得,以全年一次性獎(jiǎng)金收入除以12個(gè)月得到的數(shù)額,按照本通知所附按月?lián)Q算后的綜合所得稅率表(以下簡(jiǎn)稱月度稅率表),確定適用稅率和速算扣除數(shù),單獨(dú)計(jì)算納稅。應(yīng)納稅額=全年一次性獎(jiǎng)金收入×適用稅率-速算扣除數(shù)。

04:00

04:00

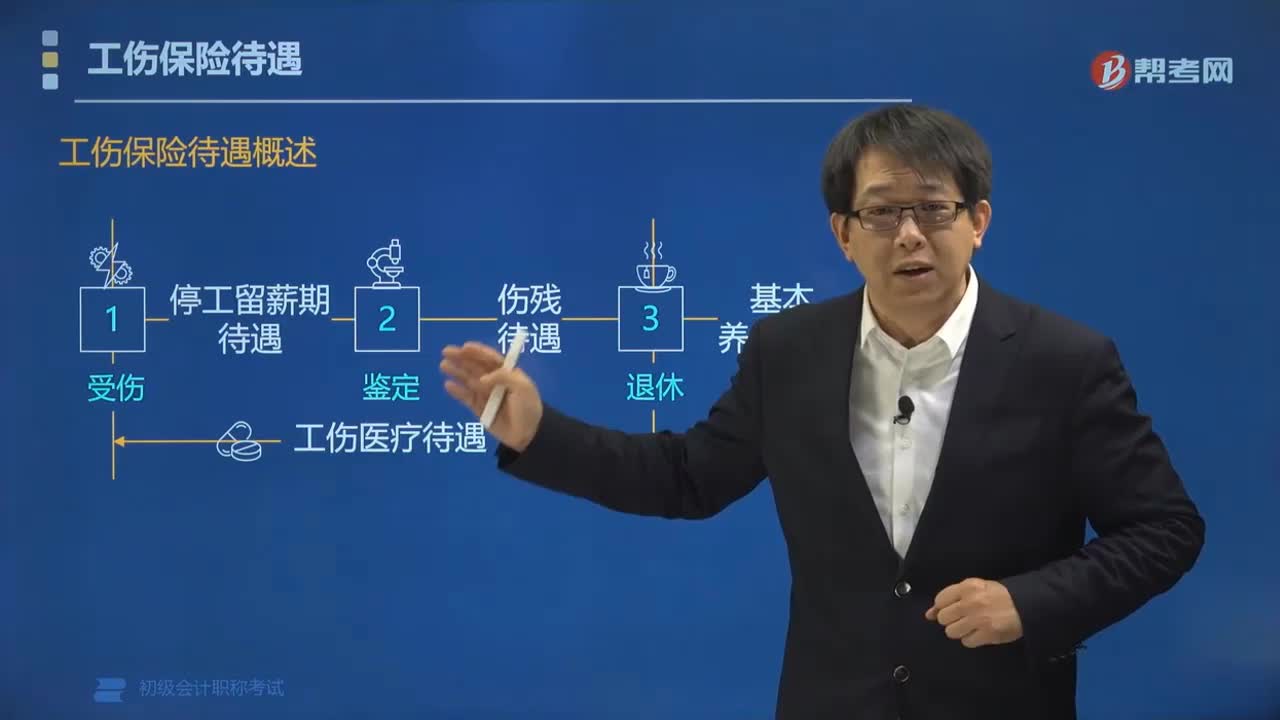

什么是工傷保險(xiǎn)待遇?:什么是工傷保險(xiǎn)待遇?工傷保險(xiǎn)待遇是職工因工發(fā)生暫時(shí)或永久人身健康或生命損害的一種補(bǔ)救和補(bǔ)償,使工亡者的遺屬的基本生活得到保障。停止享受停工留薪期待遇,按照規(guī)定享受傷殘待遇。停工留薪期待遇和傷殘待遇前后相接,(2)工傷職工在停工留薪期滿后仍需治療的,繼續(xù)享受工傷醫(yī)療待遇。停工留薪期待遇和工傷醫(yī)療待遇互不干擾。(3)工傷職工符合領(lǐng)取基本養(yǎng)老金條件的,享受基本養(yǎng)老保險(xiǎn)待遇。

05:20

05:20

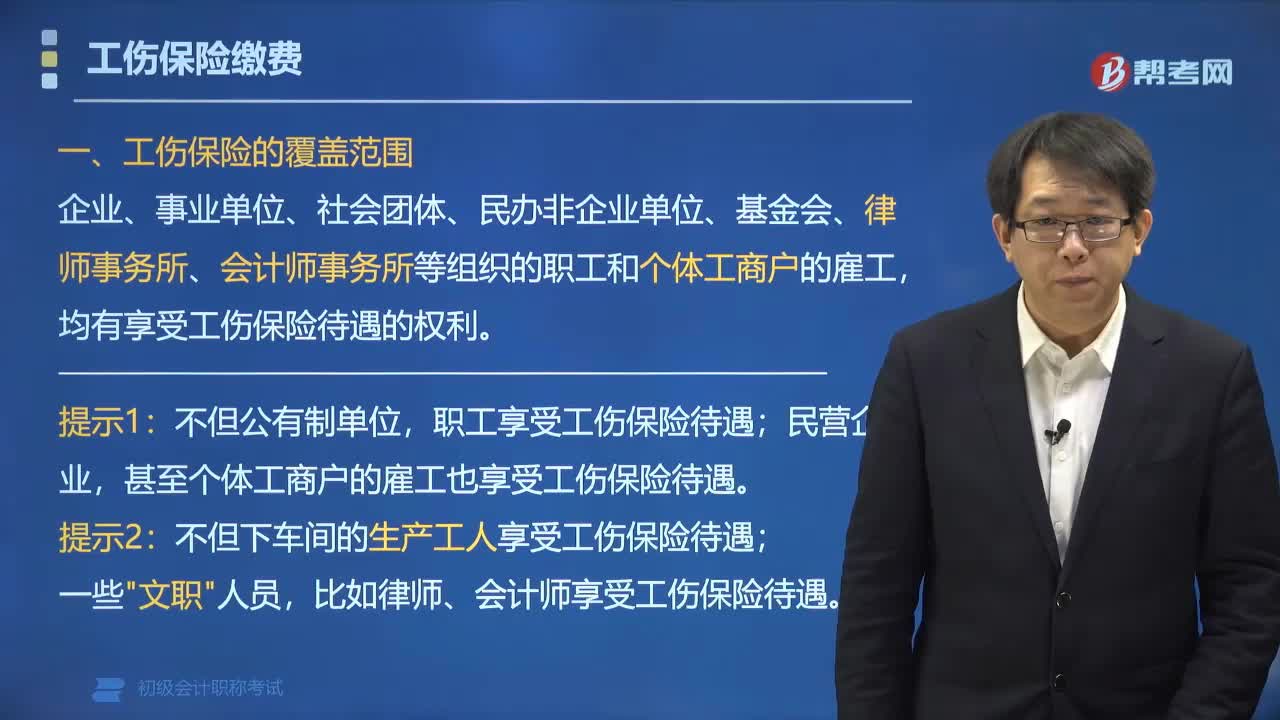

工傷保險(xiǎn)由誰(shuí)繳費(fèi)?:工傷保險(xiǎn)由誰(shuí)繳費(fèi)?由用人單位繳納工傷保險(xiǎn)費(fèi)。職工不繳納工傷保險(xiǎn)費(fèi)。(2)用人單位繳納工傷保險(xiǎn)費(fèi)的數(shù)額為本單位職工工資總額乘以單位繳費(fèi)費(fèi)率之積:只有工傷保險(xiǎn)完全由用人單位繳納:應(yīng)當(dāng)為本單位全部職工繳納工傷保險(xiǎn)費(fèi)的有()。【解析】上述主體都應(yīng)該繳納繳納工傷保險(xiǎn)費(fèi)。只需由用人單位繳納保險(xiǎn)費(fèi)的是()B.職工基本養(yǎng)老保險(xiǎn)【解析】工傷保險(xiǎn)費(fèi)由用人單位繳納職工不需要繳納工傷保險(xiǎn)費(fèi)

01:18

01:18

公司增加注冊(cè)資本需要繳納印花稅嗎?:公司增加注冊(cè)資本需要繳納印花稅嗎?根據(jù)《國(guó)家稅務(wù)局關(guān)于資金賬簿印花稅問(wèn)題的通知》(國(guó)稅發(fā)〔1994〕25號(hào))第一條規(guī)定,生產(chǎn)經(jīng)營(yíng)單位執(zhí)行“記載資金的賬簿”印花稅的計(jì)稅依據(jù)改為“實(shí)收資本”資本公積”兩項(xiàng)的合計(jì)金額。適用稅率為萬(wàn)分之五。根據(jù)財(cái)稅[2018]50號(hào)公告,自2018年5月1日起,對(duì)按萬(wàn)分之五稅率貼花的資金賬簿減半征收印花稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日