-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

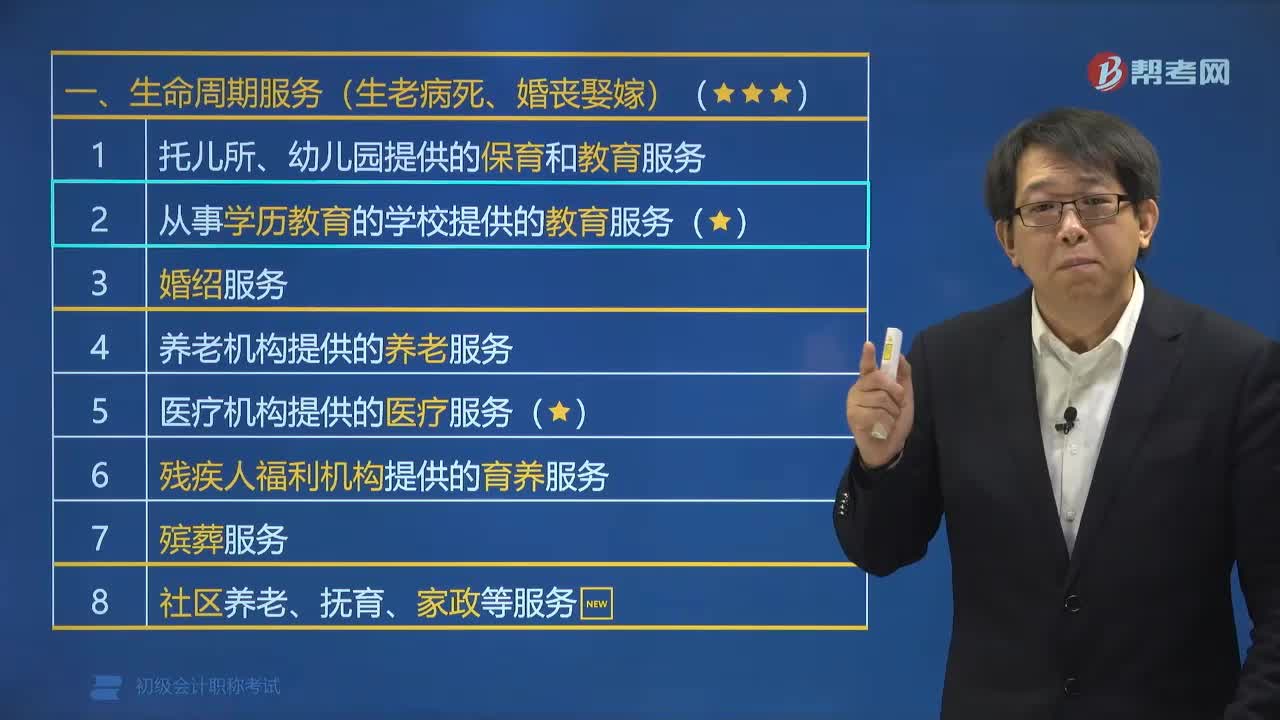

營(yíng)改增免稅項(xiàng)目中生命周期服務(wù)包括哪些?

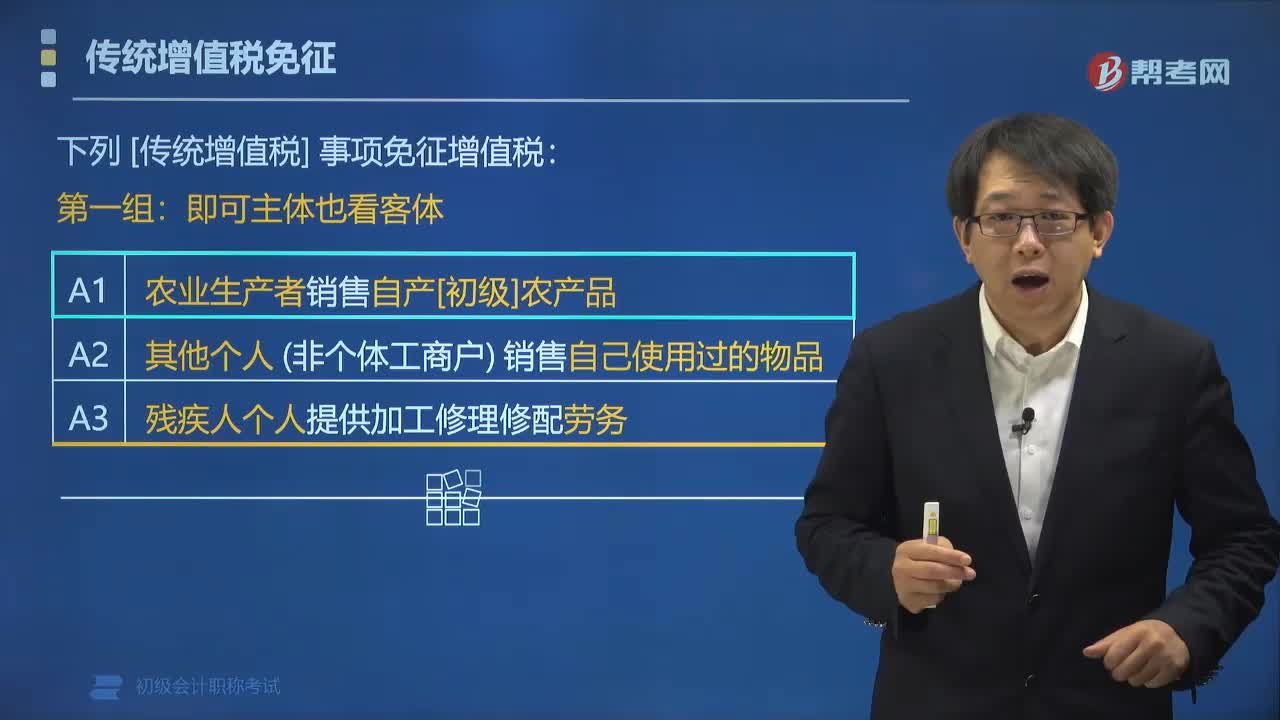

哪些事項(xiàng)免征增值稅?

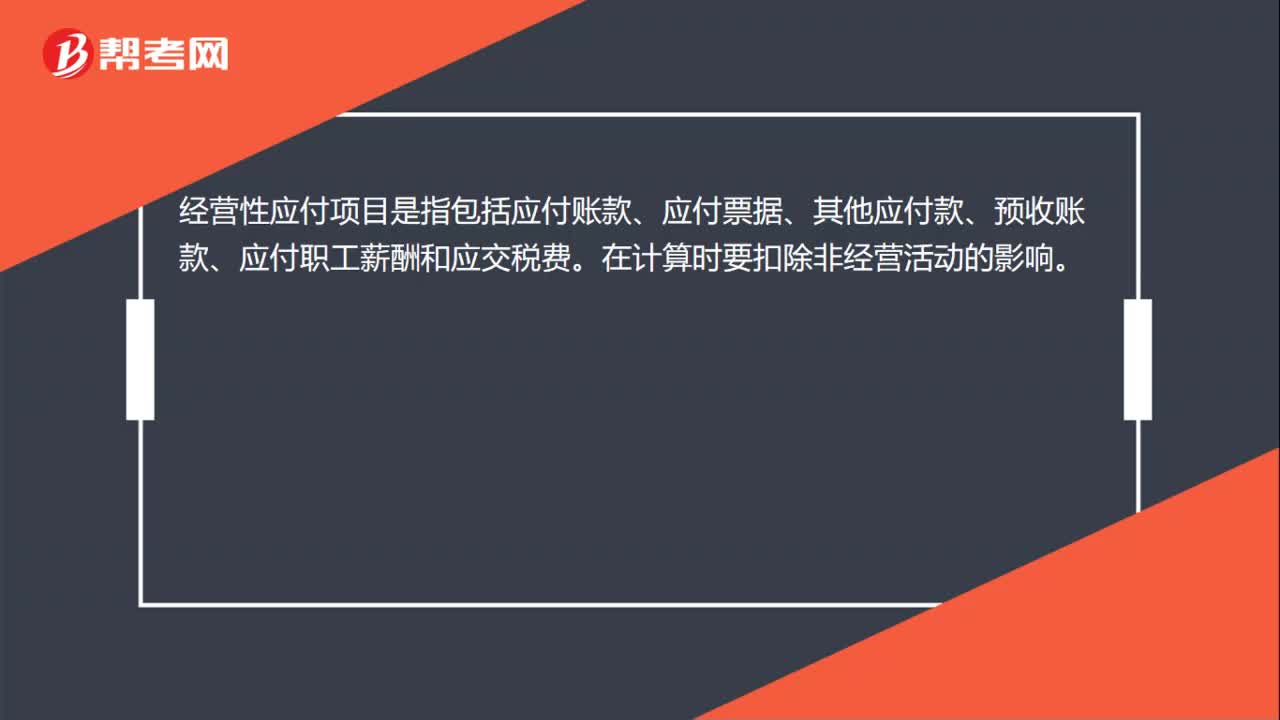

經(jīng)營(yíng)性應(yīng)付項(xiàng)目包括什么?

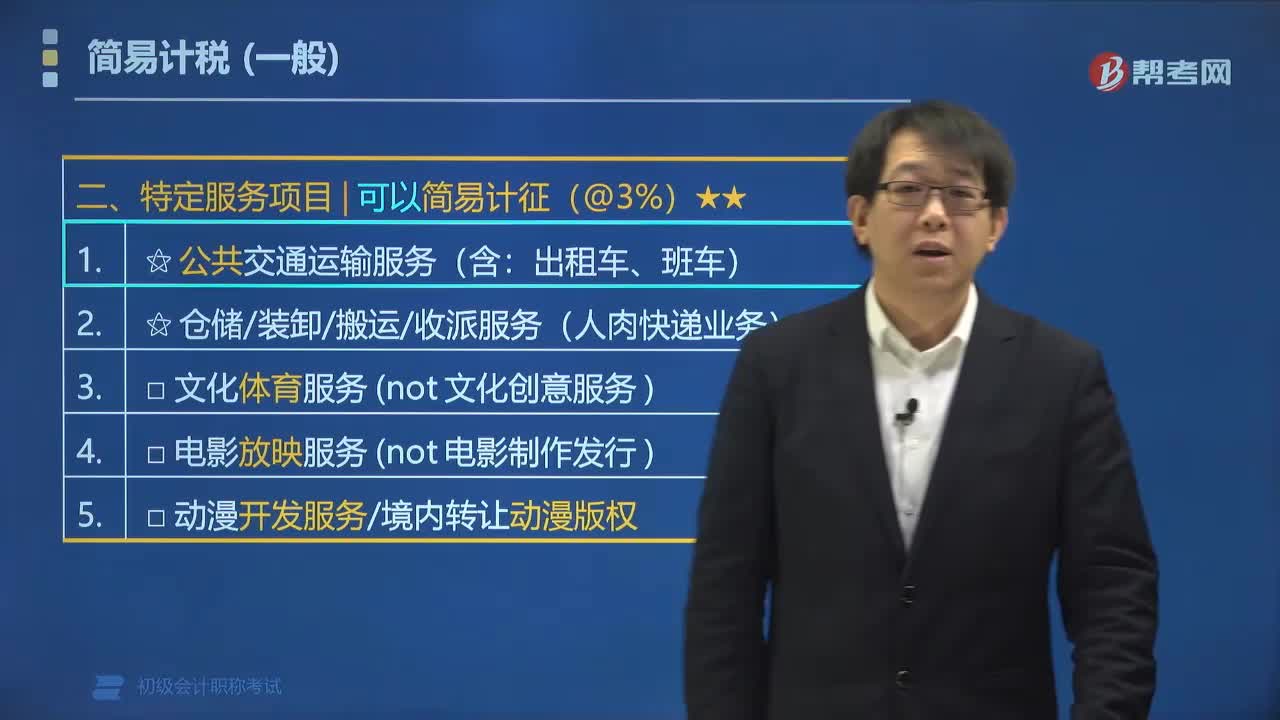

一般納稅人可以選擇適用簡(jiǎn)易計(jì)稅的特定服務(wù)項(xiàng)目包括哪些?

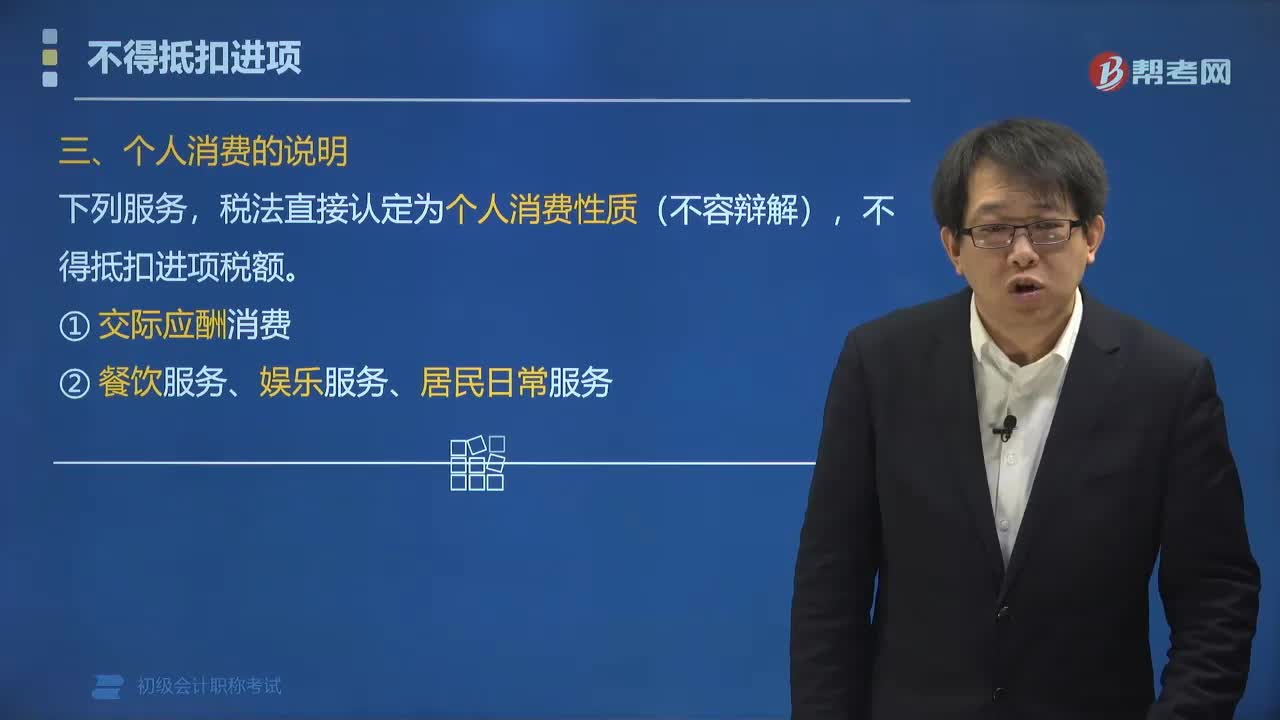

不得抵扣進(jìn)項(xiàng)中個(gè)人消費(fèi)包括哪些服務(wù)?

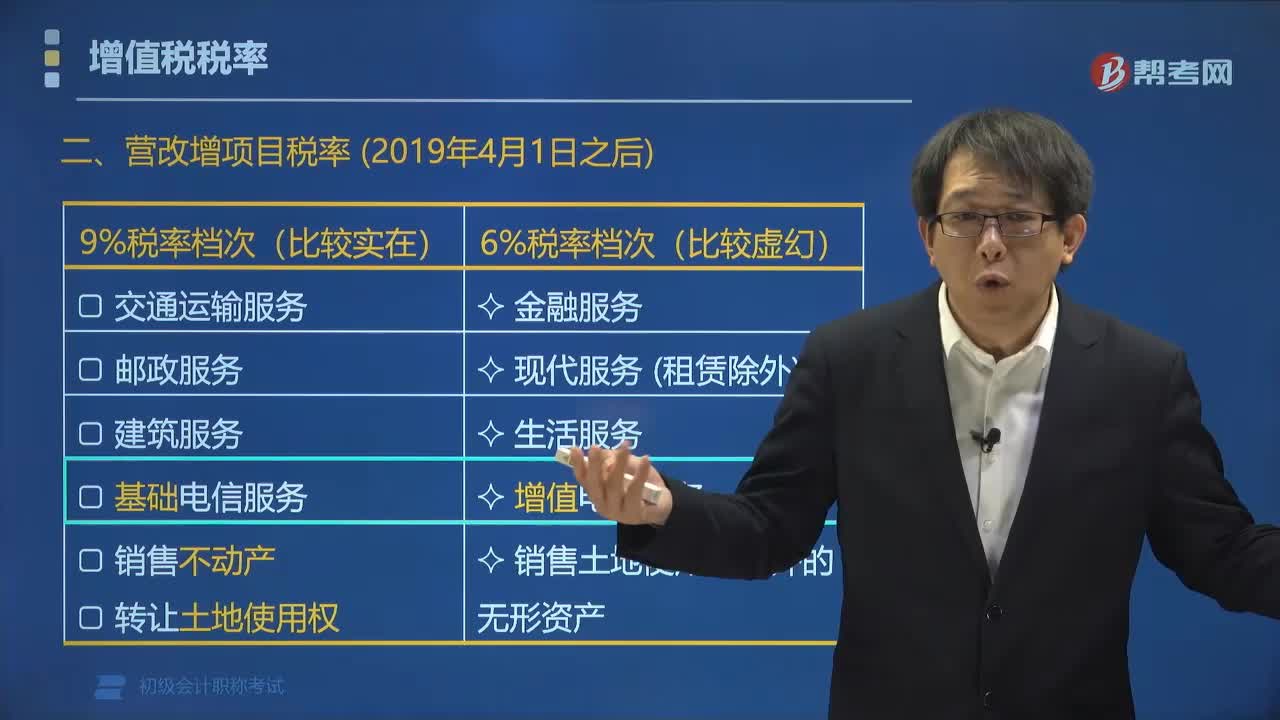

營(yíng)改增項(xiàng)目的稅率是多少?

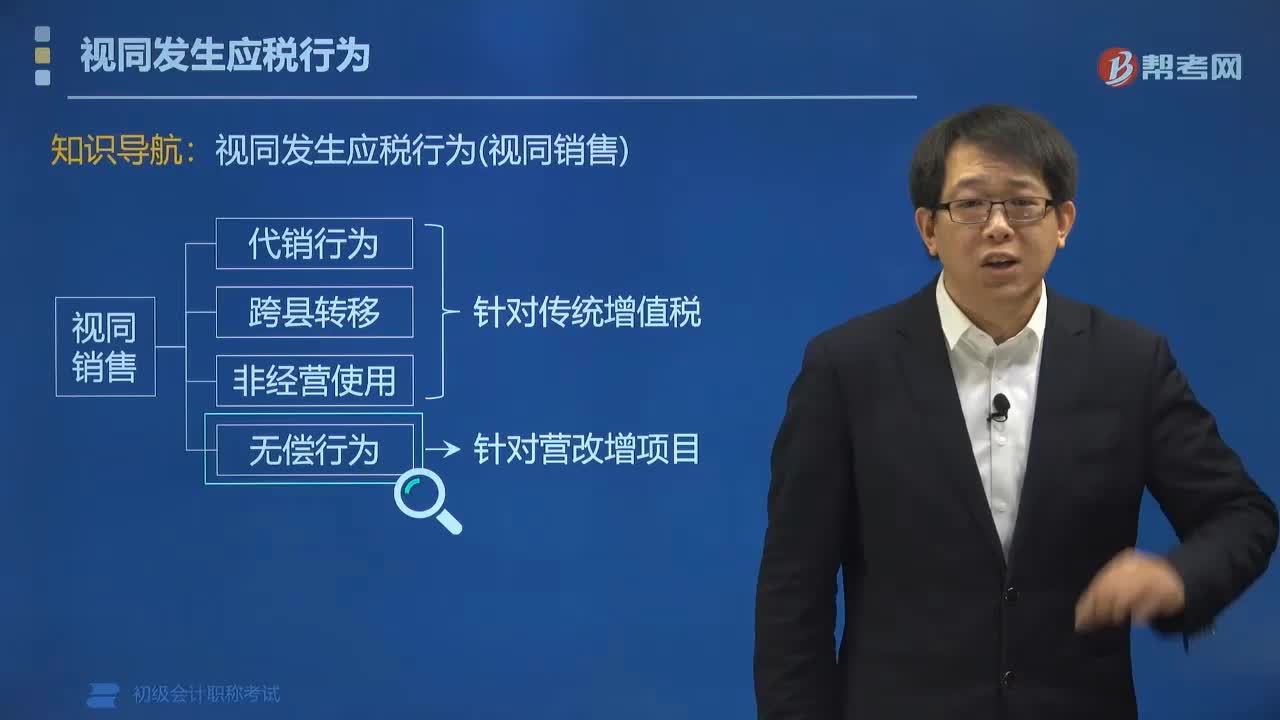

營(yíng)改增項(xiàng)目中視同銷售的情形有哪些?

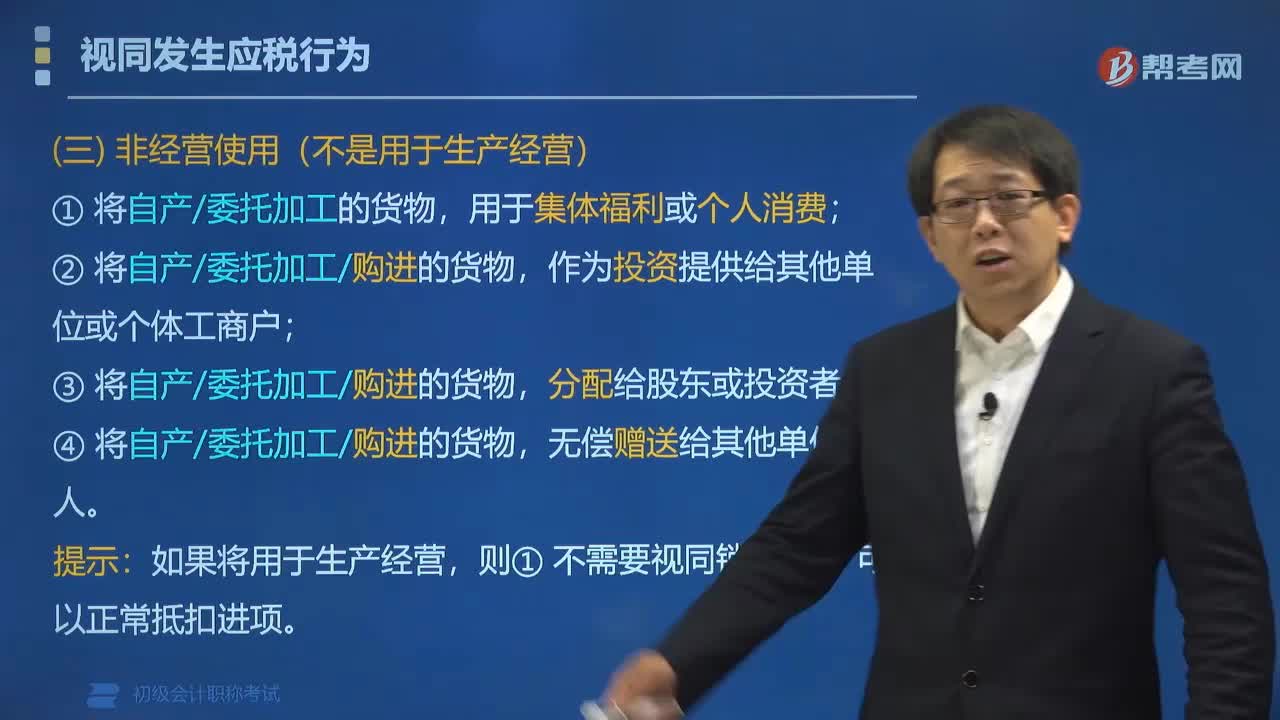

增值稅視同銷售的非經(jīng)營(yíng)行為包括哪些?

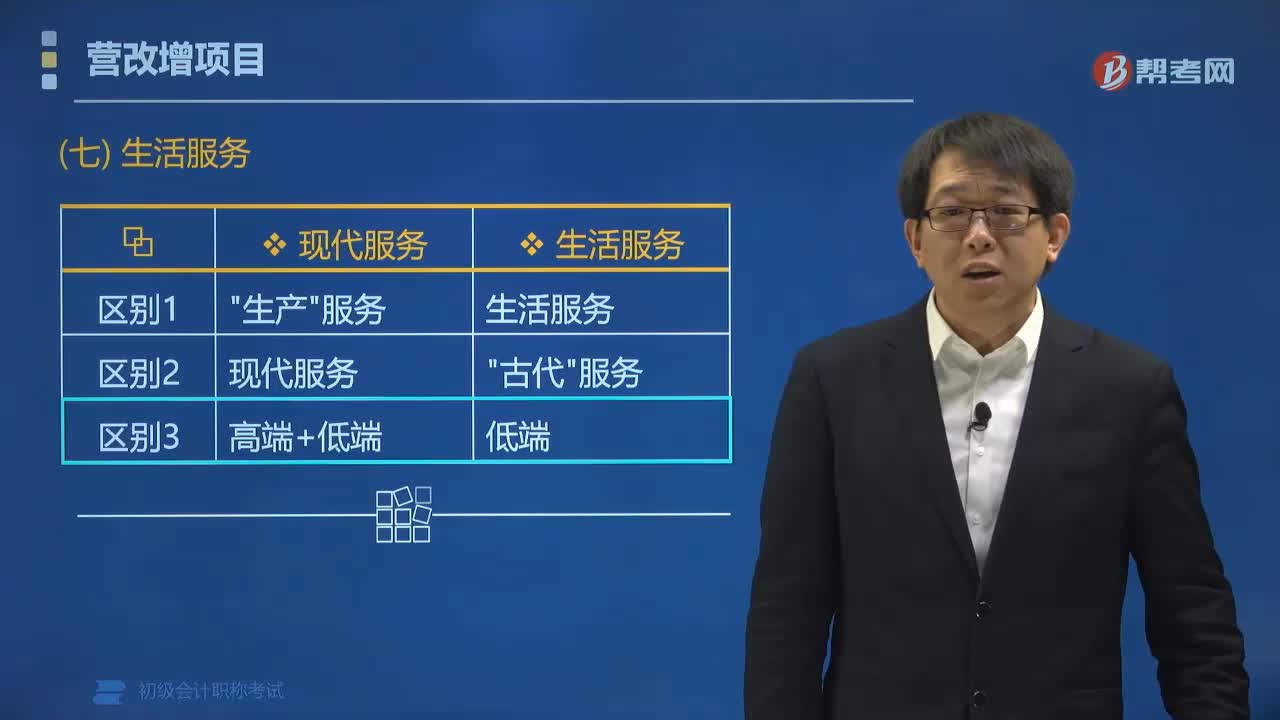

營(yíng)改增范圍的生活服務(wù)有哪些?

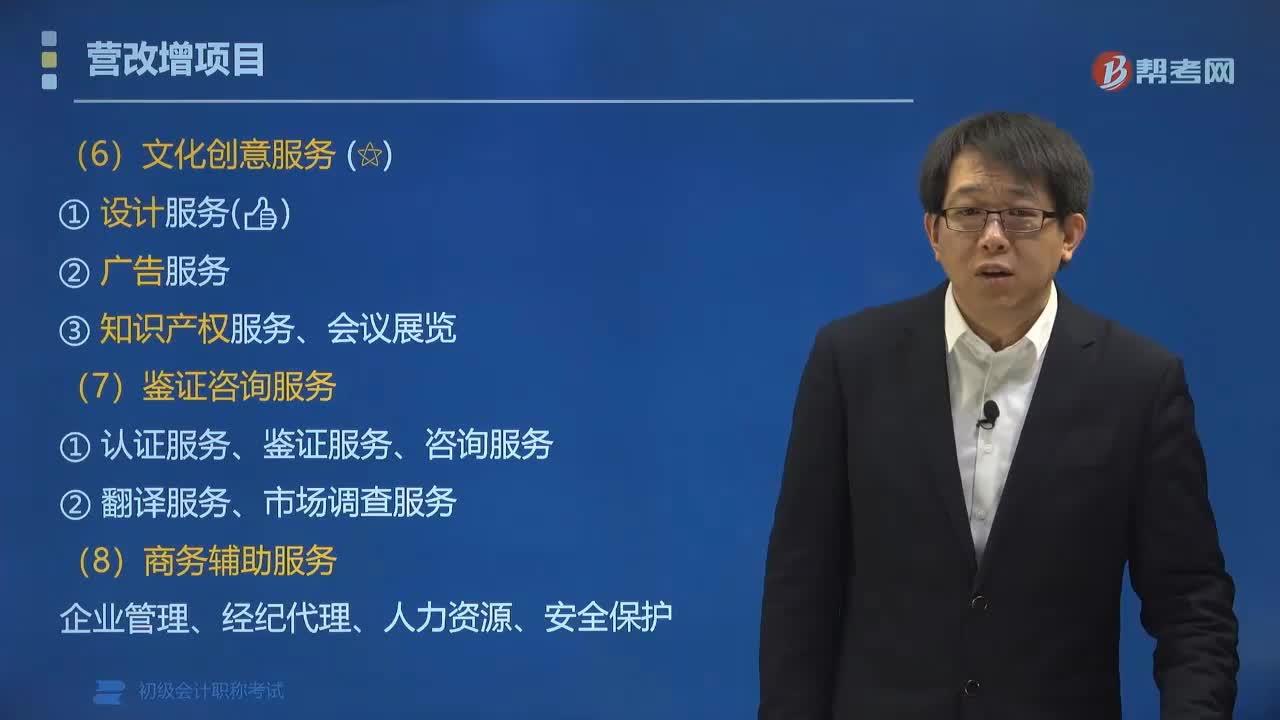

“營(yíng)改增”現(xiàn)代服務(wù)中文化創(chuàng)意、鑒證咨詢、商務(wù)輔助服務(wù)包括哪些?

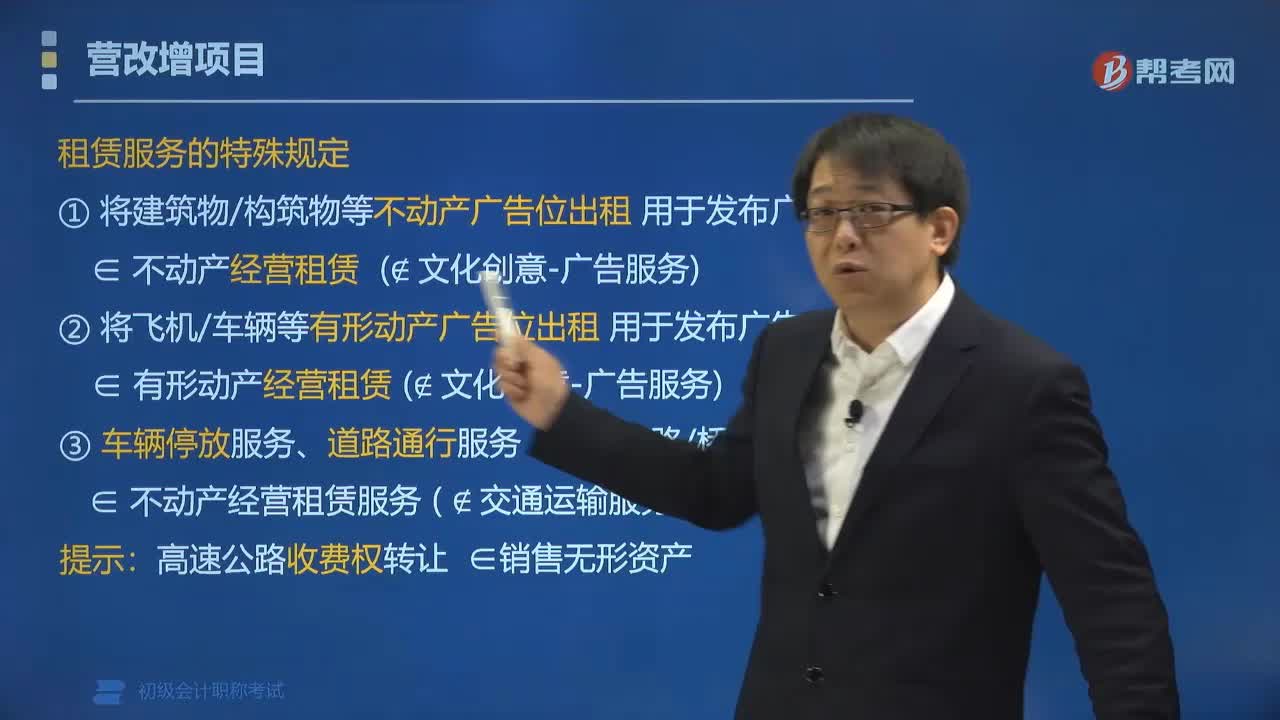

“營(yíng)改增”現(xiàn)代服務(wù)中租賃服務(wù)有哪些特殊規(guī)定?

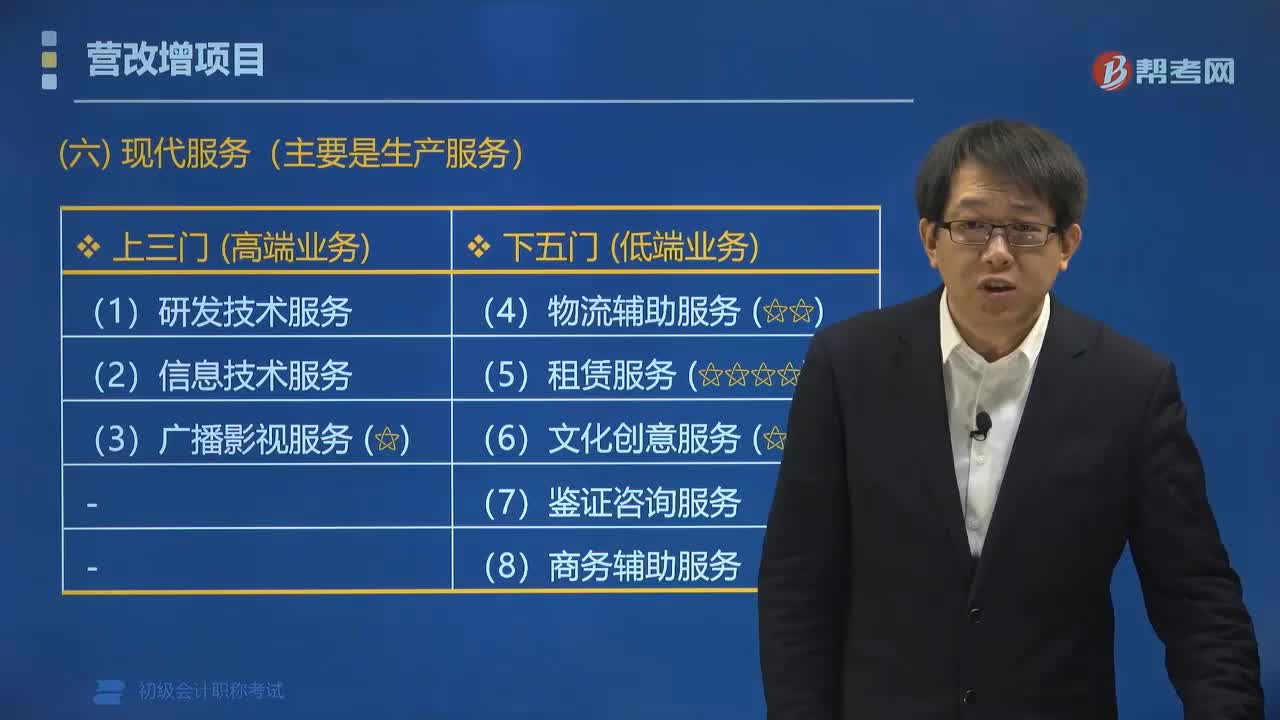

營(yíng)改增范圍的現(xiàn)代服務(wù)是指什么?

01:02

01:02

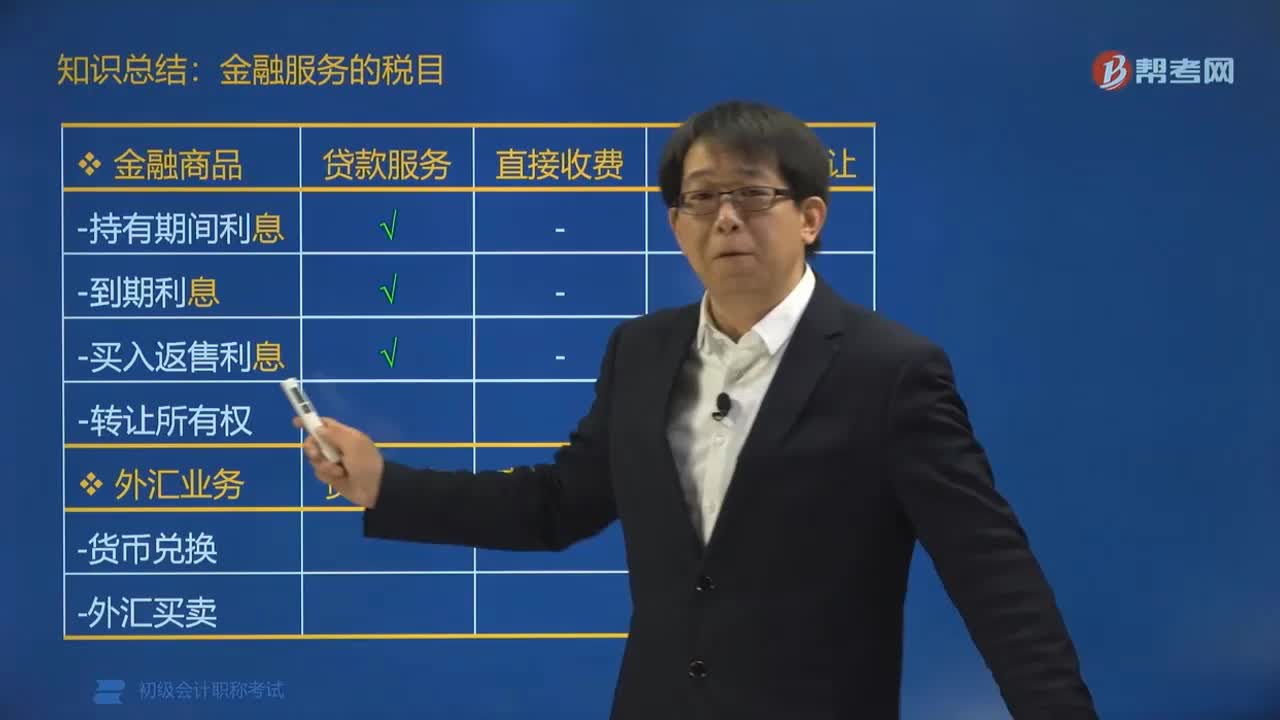

金融服務(wù)的稅目有哪些?:金融服務(wù)的稅目有貸款服務(wù)、直接收費(fèi)金融服務(wù)、保險(xiǎn)服務(wù)、金融商品轉(zhuǎn)讓,2. 直接收費(fèi)金融服務(wù)外匯業(yè)務(wù)為貨幣兌換。【提示】下列金融業(yè)務(wù)不征收營(yíng)業(yè)稅:(2)金融企業(yè)存款或購(gòu)入金融商品行為,(金銀買賣業(yè)務(wù)征增值稅)。(4)人民銀行對(duì)金融機(jī)構(gòu)的貸款業(yè)務(wù)。(人民銀行對(duì)企業(yè)貸款或委托金融機(jī)構(gòu)貸款的業(yè)務(wù)應(yīng)當(dāng)征收營(yíng)業(yè)稅)。(金融機(jī)構(gòu)之間相互服務(wù)征營(yíng)業(yè)稅),B.融資性售后回租,轉(zhuǎn)讓外匯屬于金融服務(wù)—金融商品轉(zhuǎn)讓服務(wù)

00:50

00:50

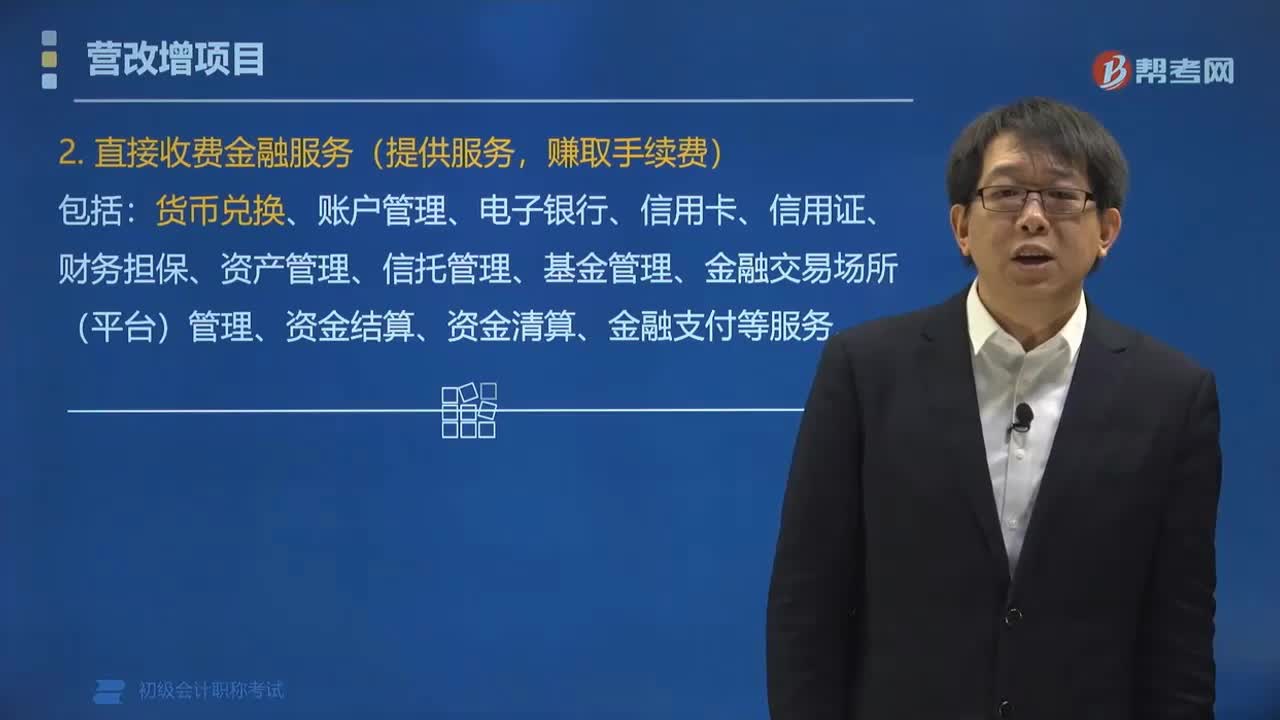

直接收費(fèi)的金融服務(wù)包括哪些?:直接收費(fèi)的金融服務(wù)包括:貨幣兌換、賬戶管理、電子銀行、信用卡、信用證、財(cái)務(wù)擔(dān)保、資產(chǎn)管理、信托管理、基金管理、金融交易場(chǎng)所(平臺(tái))管理、資金結(jié)算、資金清算、金融支付等服務(wù)。直接收費(fèi)金融服務(wù),以提供直接收費(fèi)金融服務(wù)收取的手續(xù)費(fèi)、傭金、酬金、管理費(fèi)、服務(wù)費(fèi)、經(jīng)手費(fèi)、開(kāi)戶費(fèi)、過(guò)戶費(fèi)、結(jié)算費(fèi)、轉(zhuǎn)托管費(fèi)等各類費(fèi)用為銷售額。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,金融服務(wù)——直接收費(fèi)金融服務(wù)”

05:25

05:25

建筑服務(wù)包括哪些?:建筑服務(wù)包括哪些?是指各類建筑物、構(gòu)筑物及其附屬設(shè)施的建造、修繕、裝飾,線路、管道、設(shè)備、設(shè)施等的安裝以及其他工程作業(yè)的業(yè)務(wù)活動(dòng),包括工程服務(wù)、安裝服務(wù)、修繕?lè)?wù)、裝飾服務(wù)和其他建筑服務(wù)。建筑服務(wù),是指新建、改建各種建筑物、構(gòu)筑物的工程作業(yè)。是指各種設(shè)備、設(shè)施的裝配、安置工程作業(yè)。(5)其他建筑服務(wù):蓋房子屬于建筑服務(wù):拆房子也屬于建筑服務(wù),建筑服務(wù)不光針對(duì)房:建筑服務(wù)要改變實(shí)物形態(tài)

02:49

02:49

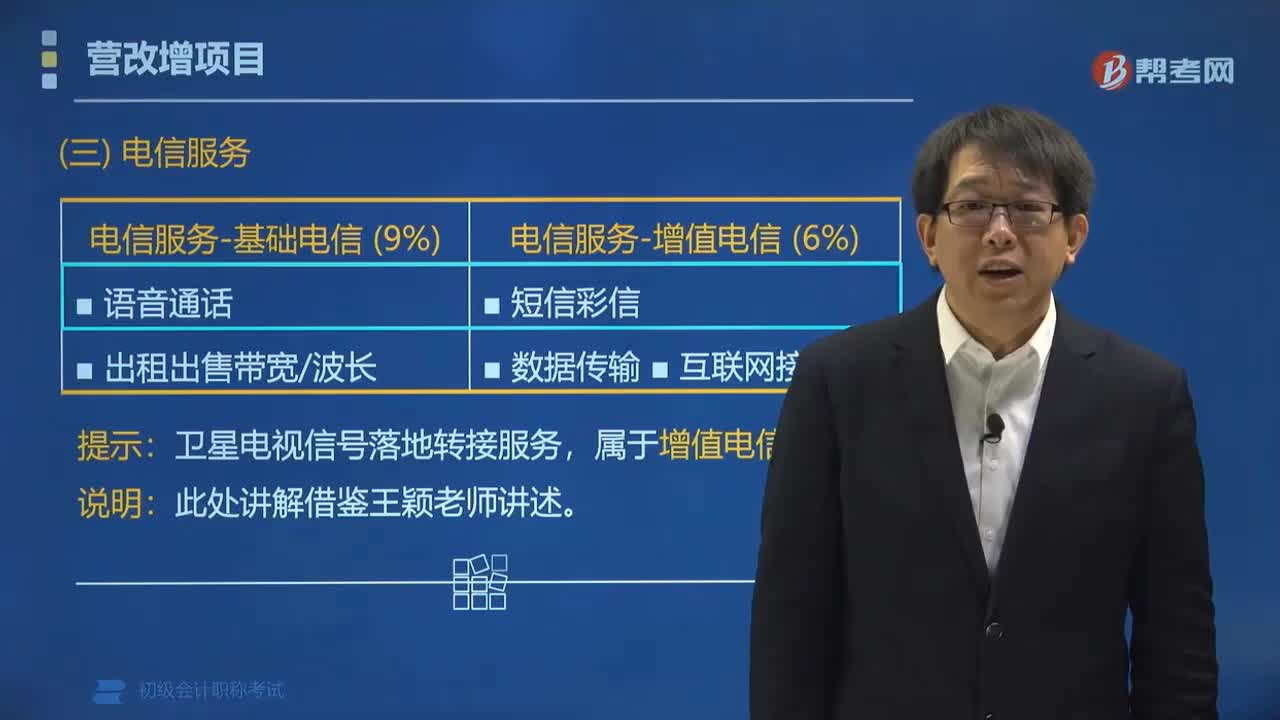

電信服務(wù)包括哪些內(nèi)容?:電信服務(wù)包括基礎(chǔ)電信服務(wù)和增值電信服務(wù)。①提供語(yǔ)音通話服務(wù)的業(yè)務(wù)活動(dòng);②出租或者出售帶寬、波長(zhǎng)等網(wǎng)絡(luò)元素的業(yè)務(wù)活動(dòng)。(2)增值電信服務(wù),②電子數(shù)據(jù)和信息的傳輸及應(yīng)用服務(wù);③互聯(lián)網(wǎng)接入服務(wù)等業(yè)務(wù)活動(dòng)。電信服務(wù)-基礎(chǔ)電信繳納增值稅9%:提供語(yǔ)音通話、出租出售帶寬波長(zhǎng)服務(wù)。電信服務(wù)-增值電信繳納增值稅6%:提供短信彩信、數(shù)據(jù)傳輸、互聯(lián)網(wǎng)接入服務(wù)。衛(wèi)星電視信號(hào)落地轉(zhuǎn)接服務(wù)。

01:26

01:26

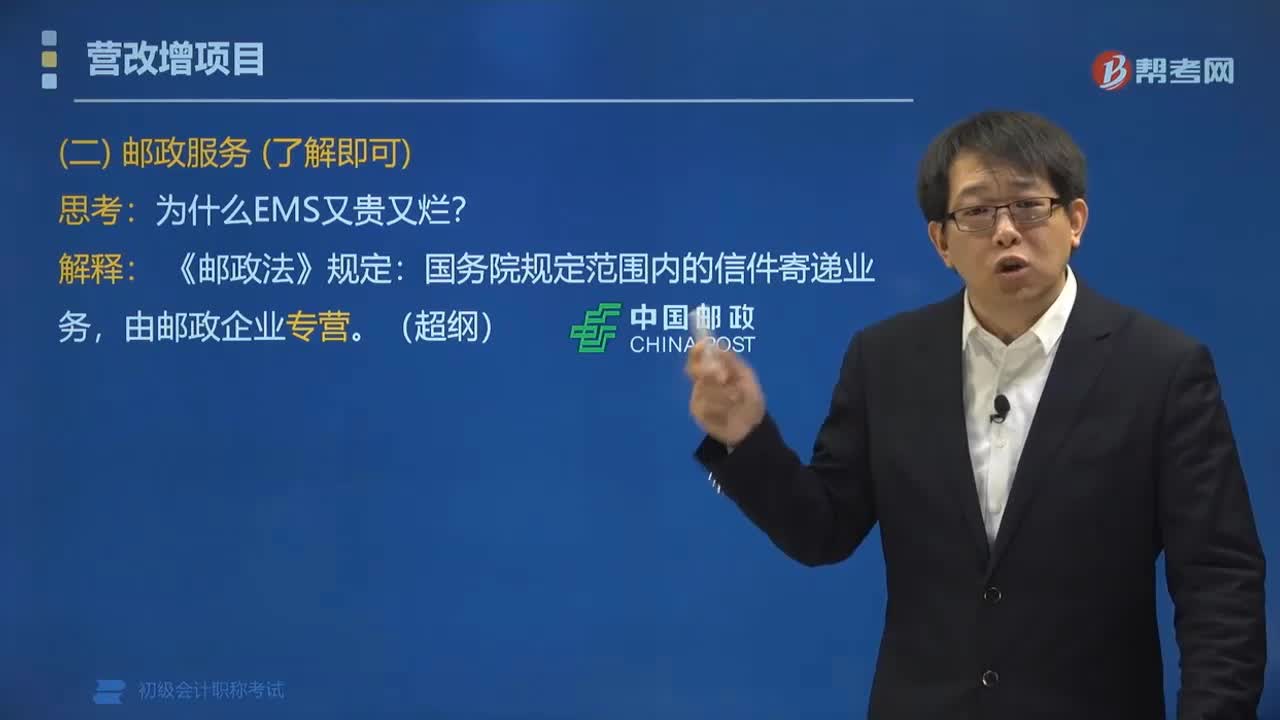

郵政服務(wù)包括哪些內(nèi)容?:郵政服務(wù)包括哪些內(nèi)容?是指中國(guó)郵政集團(tuán)公司及其所屬郵政企業(yè)提供郵件寄遞、郵政匯兌、機(jī)要通信等。郵政服務(wù)包括郵政普遍服務(wù)、郵政特殊服務(wù)和其他郵政服務(wù)(郵品銷售、郵政代理等)。(1)郵政普遍服務(wù),以及郵票發(fā)行、報(bào)刊發(fā)行和郵政匯兌等業(yè)務(wù)活動(dòng)。(2)郵政特殊服務(wù),是指義務(wù)兵平常信函、機(jī)要通信、盲人讀物和革命烈士遺物的寄遞等業(yè)務(wù)活動(dòng)。(3)其他郵政服務(wù),是指郵冊(cè)等郵品銷售、郵政代理等業(yè)務(wù)活動(dòng)。

01:11

01:11

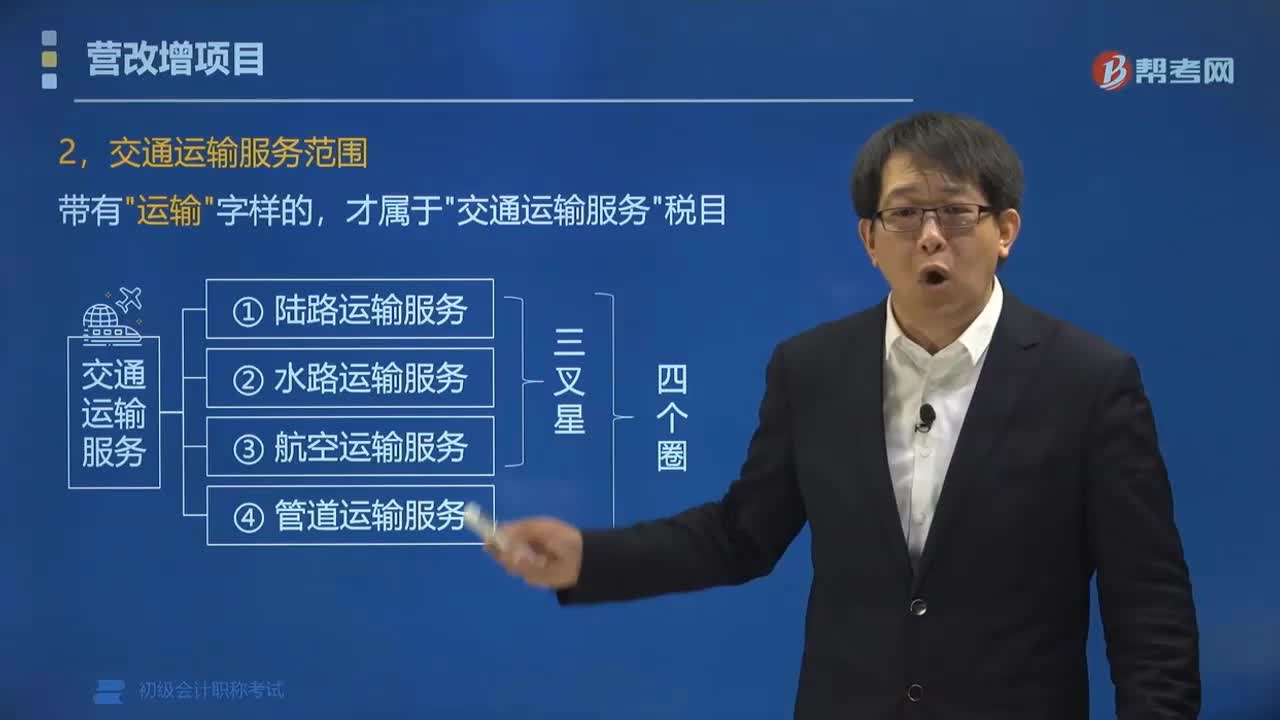

交通運(yùn)輸服務(wù)范圍包括哪些?:交通運(yùn)輸服務(wù)范圍包括陸路運(yùn)輸服務(wù)、水路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)和管道運(yùn)輸服務(wù)。陸路運(yùn)輸服務(wù)包括鐵路運(yùn)輸服務(wù)和其他陸路運(yùn)輸服務(wù),是指通過(guò)鐵路運(yùn)送貨物或者旅客的運(yùn)輸業(yè)務(wù)活動(dòng),(2)其他陸路運(yùn)輸服務(wù)。是指鐵路運(yùn)輸以外的陸路運(yùn)輸業(yè)務(wù)活動(dòng)。二、水路運(yùn)輸服務(wù)。是指運(yùn)輸企業(yè)為租船人完成某一特定航次的運(yùn)輸任務(wù)并收取租賃費(fèi)的業(yè)務(wù),三、航空運(yùn)輸服務(wù),航空運(yùn)輸?shù)臐褡鈽I(yè)務(wù)。航天運(yùn)輸服務(wù)。管道運(yùn)輸服務(wù)。

03:57

03:57

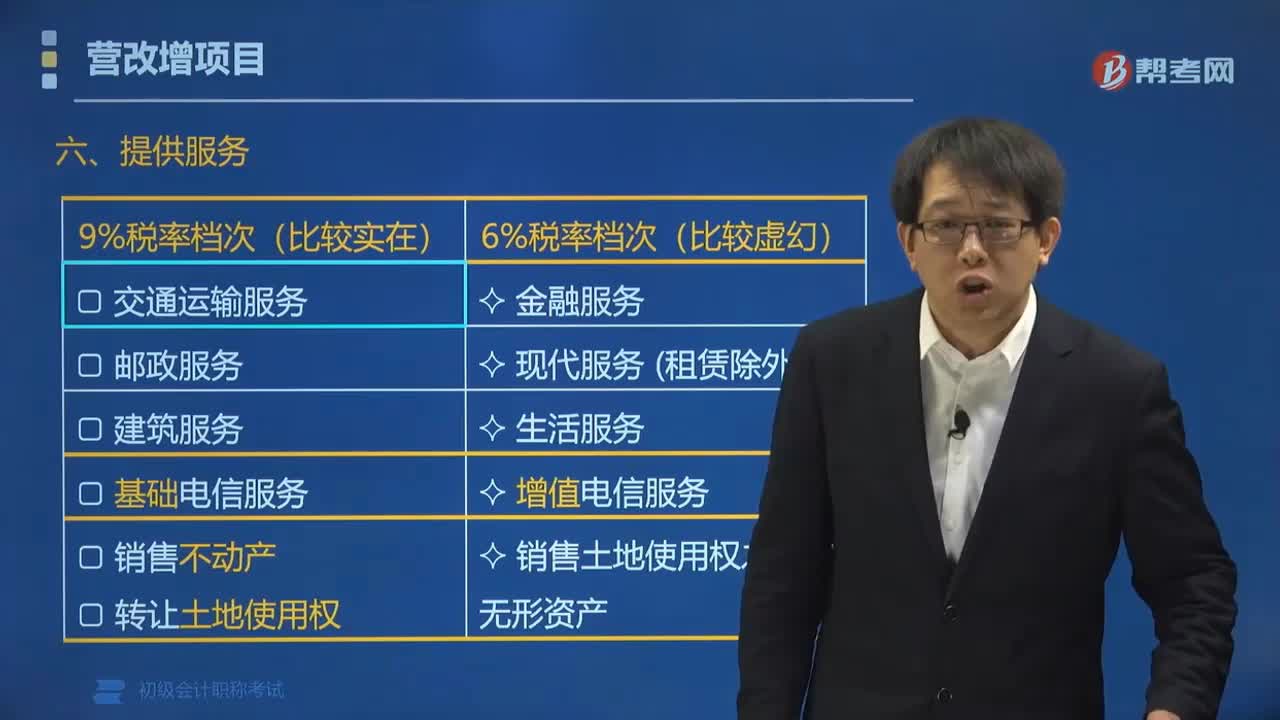

營(yíng)改增項(xiàng)目中提供的服務(wù)稅率是多少?:營(yíng)改增項(xiàng)目中提供的服務(wù)稅率是多少?營(yíng)改增項(xiàng)目中交通運(yùn)輸、郵政、基礎(chǔ)電信等服務(wù)的稅率為9%。增值電信服務(wù)、金融服務(wù)、現(xiàn)代服務(wù)(租賃服務(wù)除外)、生活服務(wù)服務(wù)的稅率為6%。陸路運(yùn)輸、水路運(yùn)輸、航空運(yùn)輸(含航天運(yùn)輸)和管道服務(wù)、無(wú)運(yùn)輸工具承運(yùn)業(yè)務(wù)。金融服務(wù)、現(xiàn)代服務(wù)(租賃除外)、生活服務(wù)、增值電信服務(wù)、銷售土地使用權(quán)之外的無(wú)形資產(chǎn);三、零稅率。

05:35

05:35

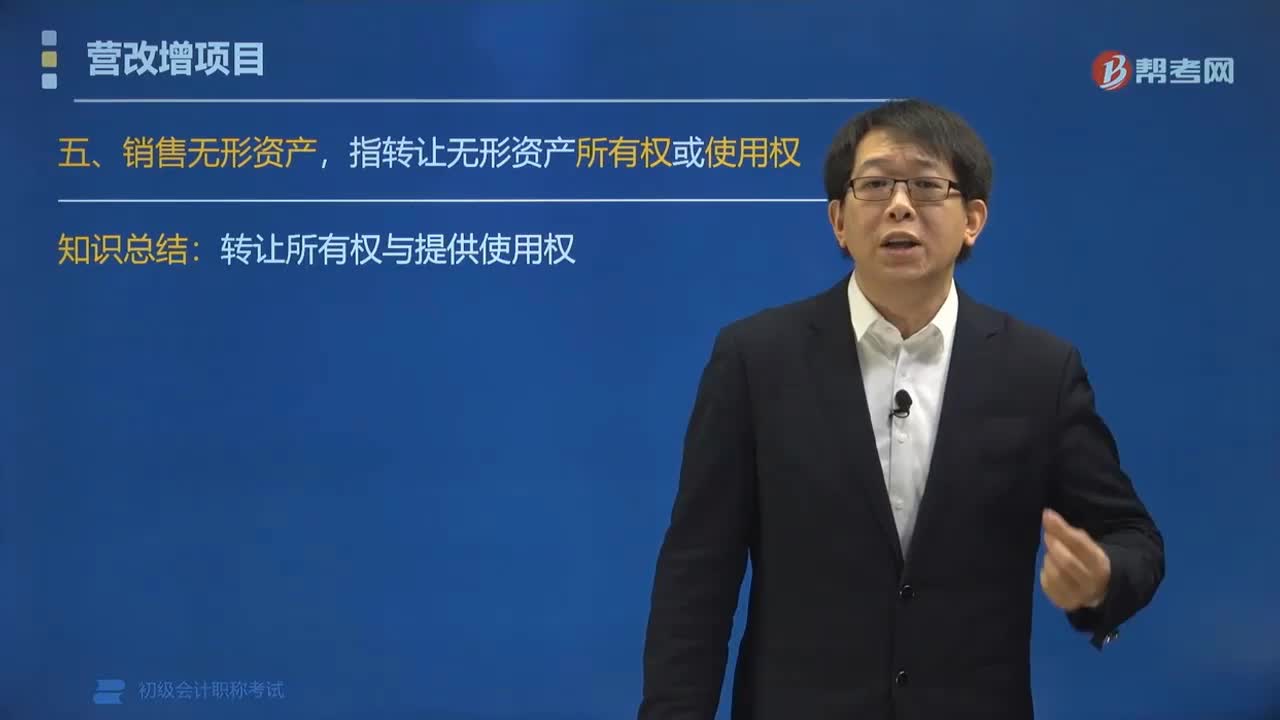

營(yíng)改增項(xiàng)目中銷售無(wú)形資產(chǎn)是指什么?:營(yíng)改增項(xiàng)目中銷售無(wú)形資產(chǎn)是指什么?營(yíng)改增項(xiàng)目中的銷售無(wú)形資產(chǎn),指轉(zhuǎn)讓無(wú)形資產(chǎn)所有權(quán)或使用權(quán)。轉(zhuǎn)讓所有權(quán)與提供使用權(quán),技術(shù)、商標(biāo)、著作權(quán)、商譽(yù):(2)自然資源使用權(quán)。土地使用權(quán)、海域使用權(quán)、探礦權(quán)、采礦權(quán)、取水權(quán)等:(3)其他權(quán)益性無(wú)形資產(chǎn):①基礎(chǔ)設(shè)施資產(chǎn)經(jīng)營(yíng)權(quán)(例如;高速公路收費(fèi)權(quán))、公共事業(yè)特許權(quán)、特許經(jīng)營(yíng)權(quán)、經(jīng)銷權(quán);③名稱權(quán)、肖像權(quán)、冠名權(quán)。【例題?單選題】不屬于銷售無(wú)形資產(chǎn)的是()。

03:54

03:54

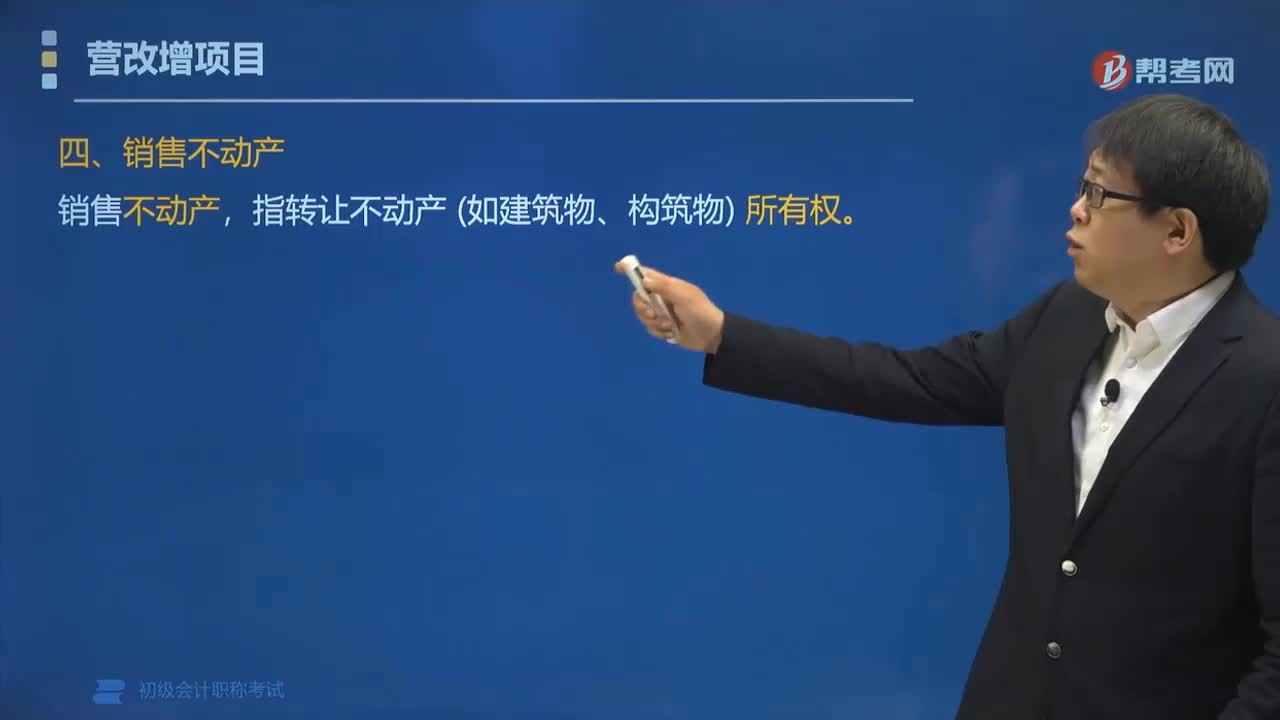

營(yíng)改增項(xiàng)目中銷售不動(dòng)產(chǎn)是指什么?:營(yíng)改增項(xiàng)目中銷售不動(dòng)產(chǎn)是指什么?營(yíng)改增包括銷售不動(dòng)產(chǎn)、銷售無(wú)形資產(chǎn)、銷售服務(wù),指轉(zhuǎn)讓不動(dòng)產(chǎn)(如建筑物、構(gòu)筑物)所有權(quán)。下列行為也按照銷售不動(dòng)產(chǎn)繳納增值稅:(2)轉(zhuǎn)讓建筑物有限產(chǎn)權(quán)或永久使用權(quán);(3)轉(zhuǎn)讓建筑物、構(gòu)筑物時(shí)一并轉(zhuǎn)讓其所占土地使用權(quán)。①同時(shí)轉(zhuǎn)讓房+地∈銷售不動(dòng)產(chǎn)。轉(zhuǎn)讓不動(dòng)產(chǎn)所有權(quán)的業(yè)務(wù)活動(dòng),包括住宅、商業(yè)營(yíng)業(yè)用房、辦公樓等可供居住、工作或者進(jìn)行其他活動(dòng)的建造物。

02:23

02:23

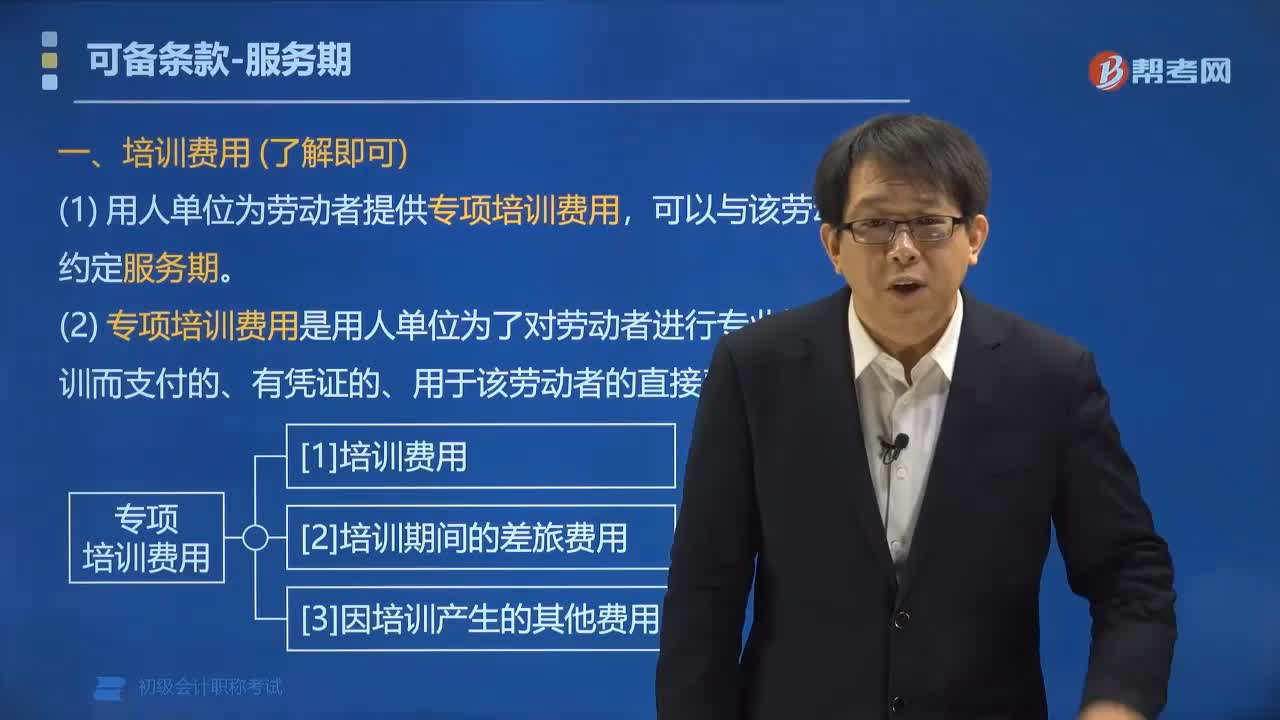

服務(wù)期的培訓(xùn)費(fèi)用包括哪些?:服務(wù)期的培訓(xùn)費(fèi)用包括哪些?服務(wù)期的專項(xiàng)培訓(xùn)費(fèi)用是用人單位為了對(duì)勞動(dòng)者進(jìn)行專業(yè)技術(shù)培訓(xùn)而支付的、有憑證的、用于該勞動(dòng)者的直接費(fèi)用,(1)培訓(xùn)費(fèi)用;(2)培訓(xùn)期間的差旅費(fèi)用;(3)因培訓(xùn)產(chǎn)生的其他費(fèi)用。用人單位為勞動(dòng)者提供專項(xiàng)培訓(xùn)費(fèi)用,可以與該勞動(dòng)者約定服務(wù)期。①對(duì)勞動(dòng)者提供的是專業(yè)技術(shù)培訓(xùn),包括專業(yè)知識(shí)和職業(yè)技能培訓(xùn);②培訓(xùn)的形式可以是脫產(chǎn)的,③培訓(xùn)費(fèi)用的數(shù)額比較大;

02:43

02:43

增值稅銷售額中包含哪些項(xiàng)目?:銷售額為納稅人銷售貨物或者應(yīng)稅勞務(wù)向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,但是不包括收取的銷項(xiàng)稅額。包括價(jià)外向購(gòu)買方收取的手續(xù)費(fèi)、補(bǔ)貼、基金、集資費(fèi)、返還利潤(rùn)、獎(jiǎng)勵(lì)費(fèi)、違約金、滯納金、延期付款利息、賠償金、代收款項(xiàng)、代墊款項(xiàng)、包裝費(fèi)、包裝物租金、儲(chǔ)備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)以及其他各種性質(zhì)的價(jià)外收費(fèi)。1.承運(yùn)部門(mén)的運(yùn)輸費(fèi)用發(fā)票開(kāi)具給購(gòu)買方的;(三)同時(shí)符合以下條件代為收取的政府性基金或者行政事業(yè)性收費(fèi):

04:10

04:10

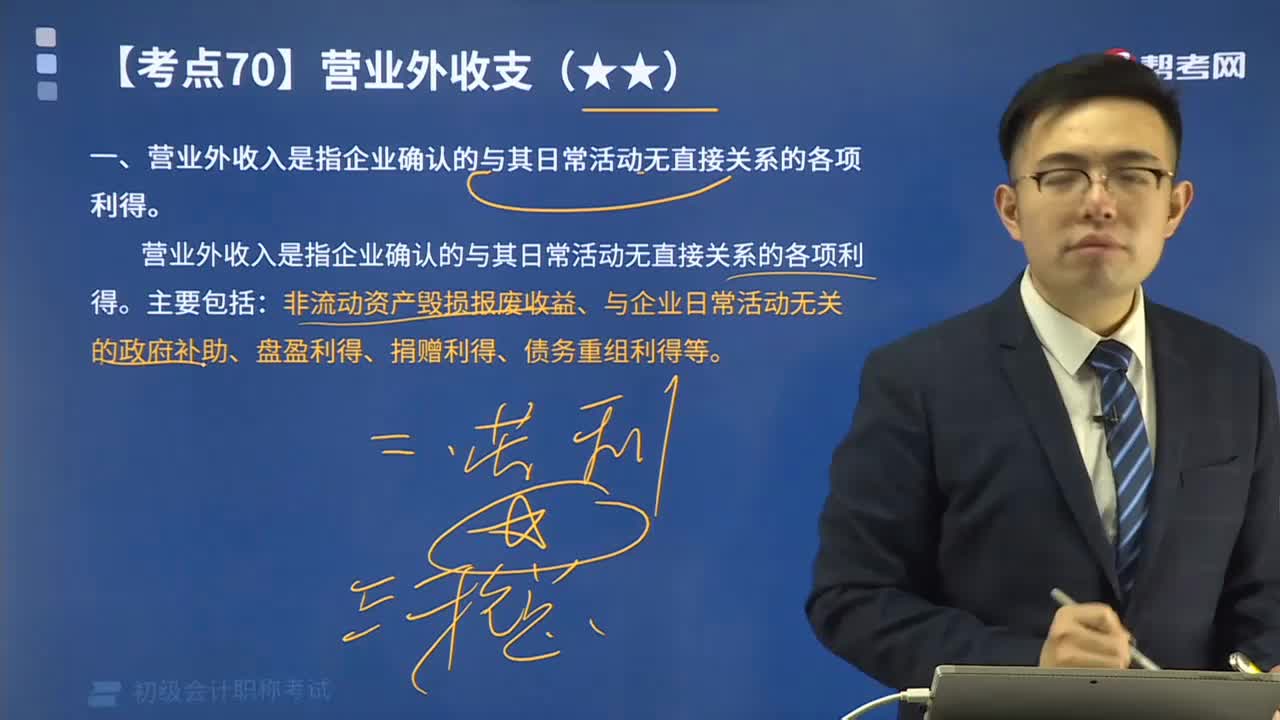

營(yíng)業(yè)外收入中科目設(shè)置及賬務(wù)處理包括哪些?:營(yíng)業(yè)外收入中科目設(shè)置及賬務(wù)處理包括哪些?營(yíng)業(yè)外收益”應(yīng)列入當(dāng)期利潤(rùn)的收入,營(yíng)業(yè)外收入是指企業(yè)確認(rèn)的與其日常活動(dòng)無(wú)直接關(guān)系的各項(xiàng)利得。非流動(dòng)資產(chǎn)毀損報(bào)廢收益、與企業(yè)日常活動(dòng)無(wú)關(guān)的政府補(bǔ)助、盤(pán)盈利得、捐贈(zèng)利得、債務(wù)重組利得等:二、營(yíng)業(yè)外收入的科目設(shè)置及賬務(wù)處理。核算營(yíng)業(yè)外收入的取得及結(jié)轉(zhuǎn)情況。(一)企業(yè)確認(rèn)處置非流動(dòng)資產(chǎn)毀損報(bào)廢收益時(shí):(二)企業(yè)確認(rèn)盤(pán)盈利得、捐贈(zèng)利得計(jì)入營(yíng)業(yè)外收入時(shí)“科目應(yīng)無(wú)余額。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日