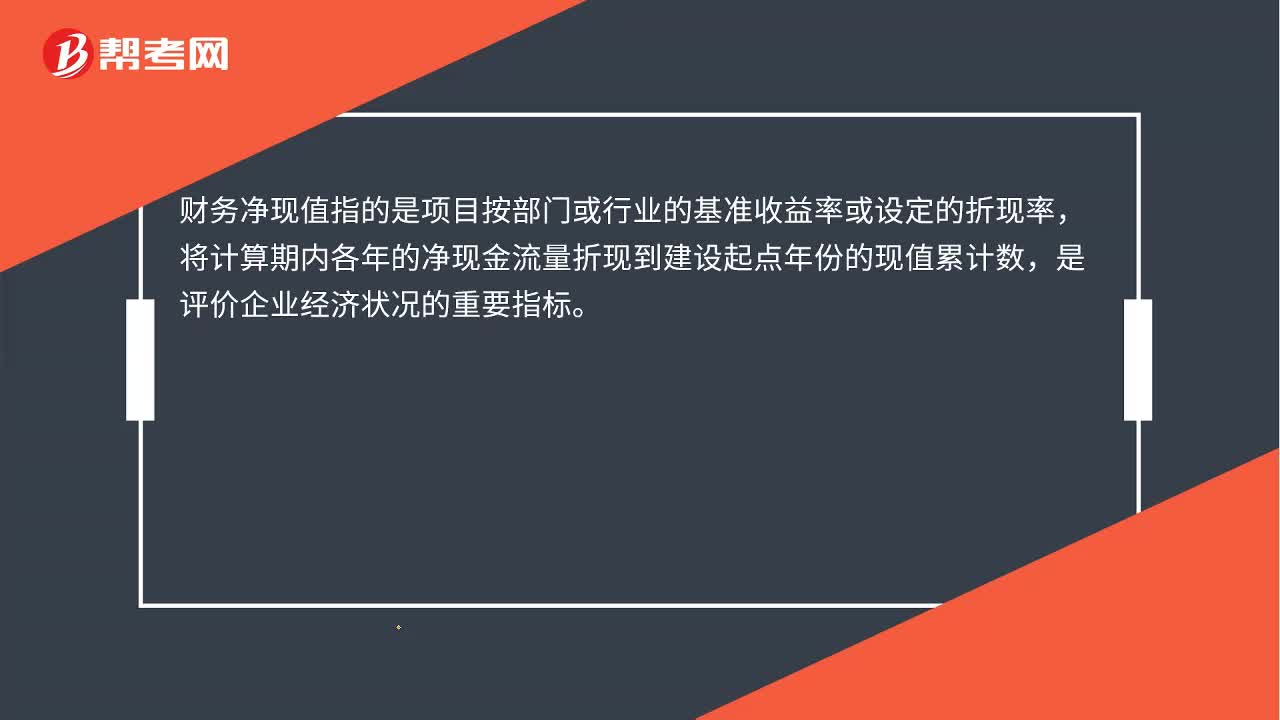

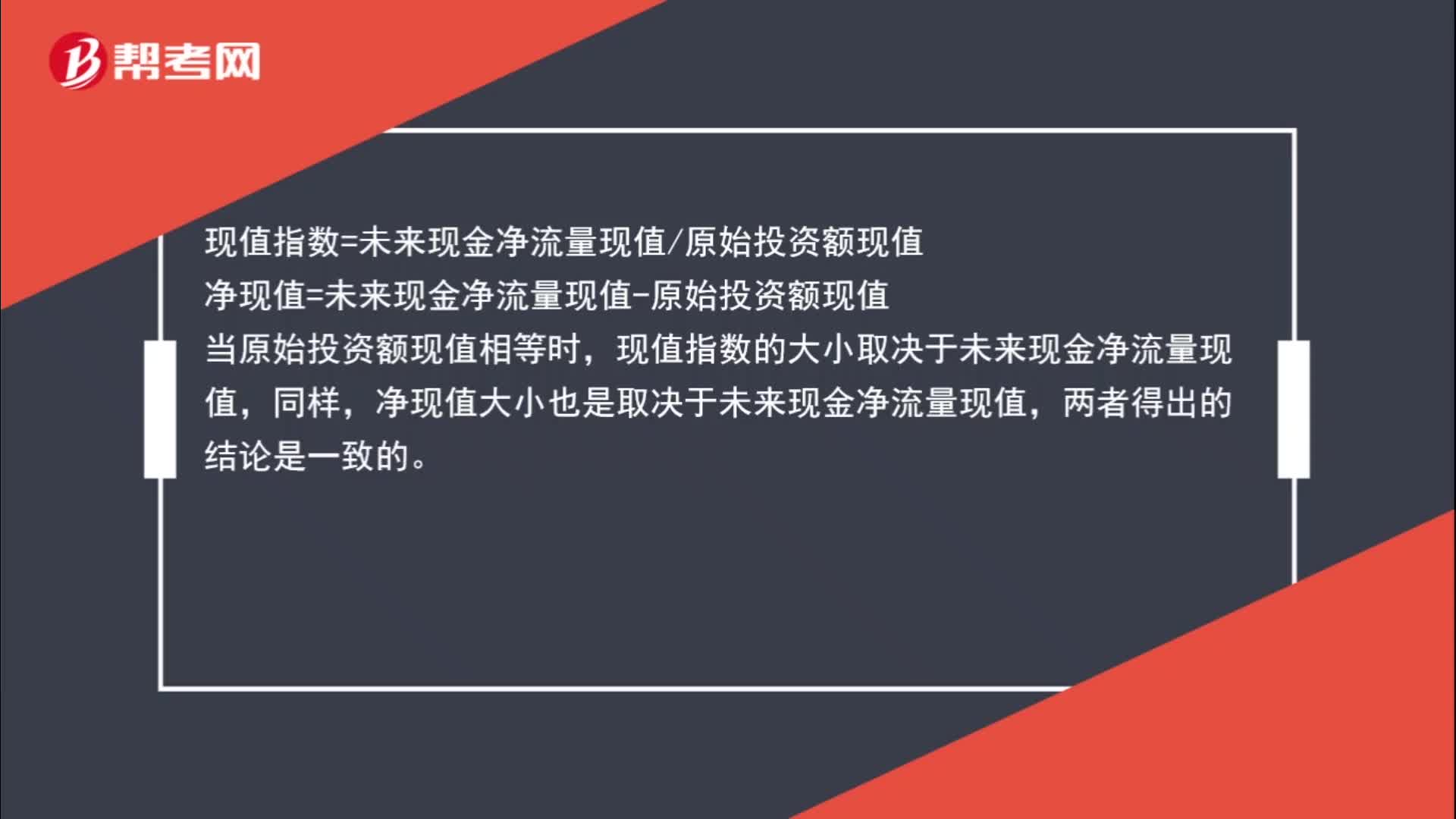

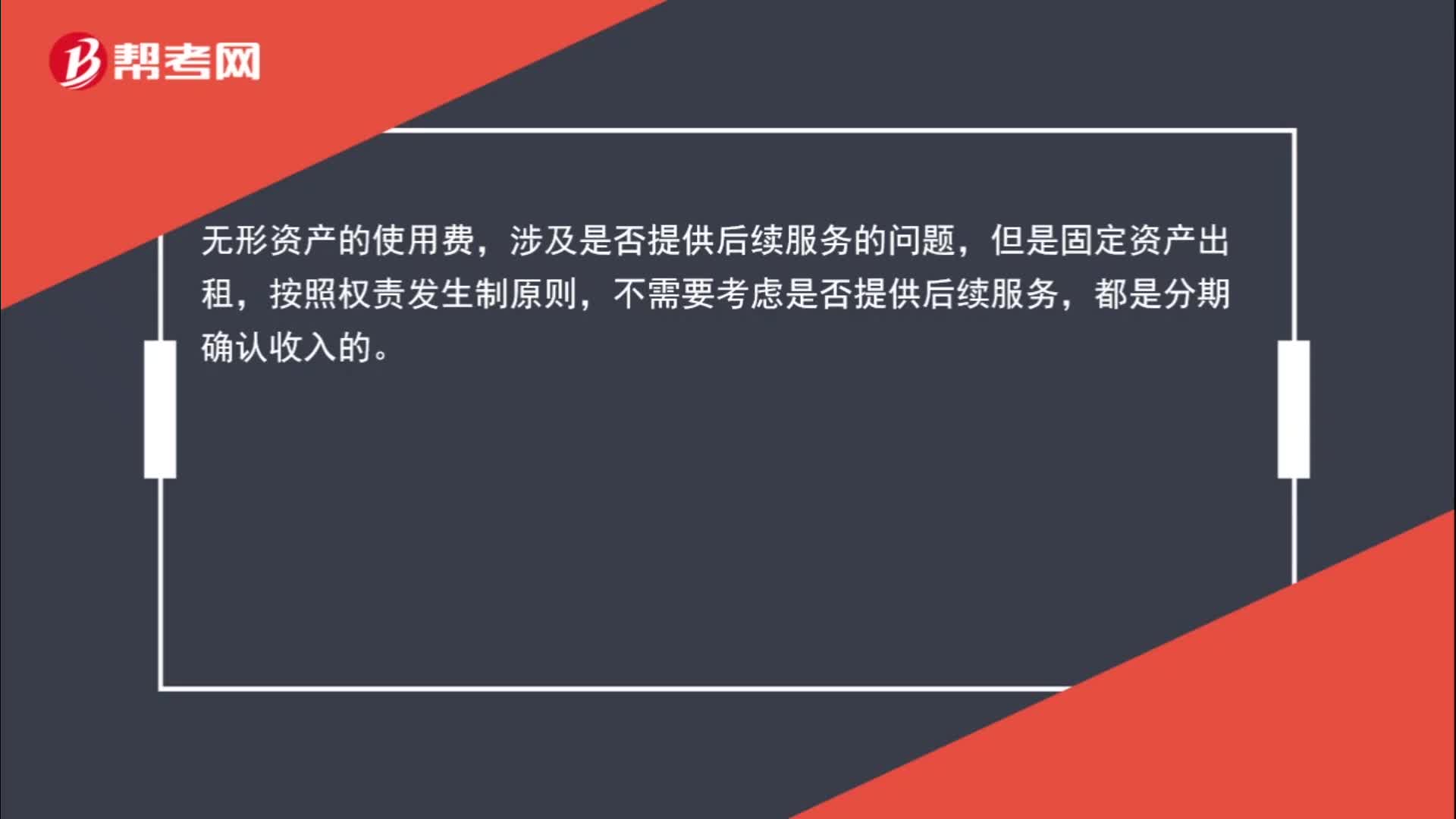

初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

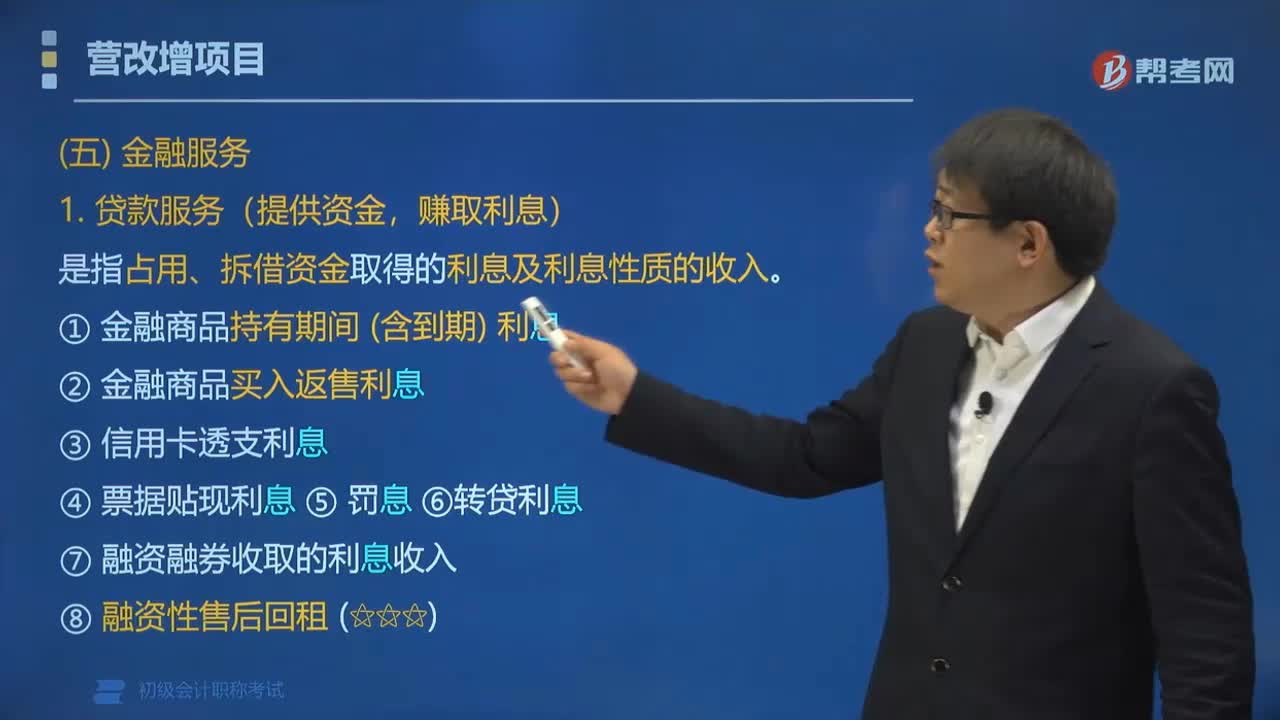

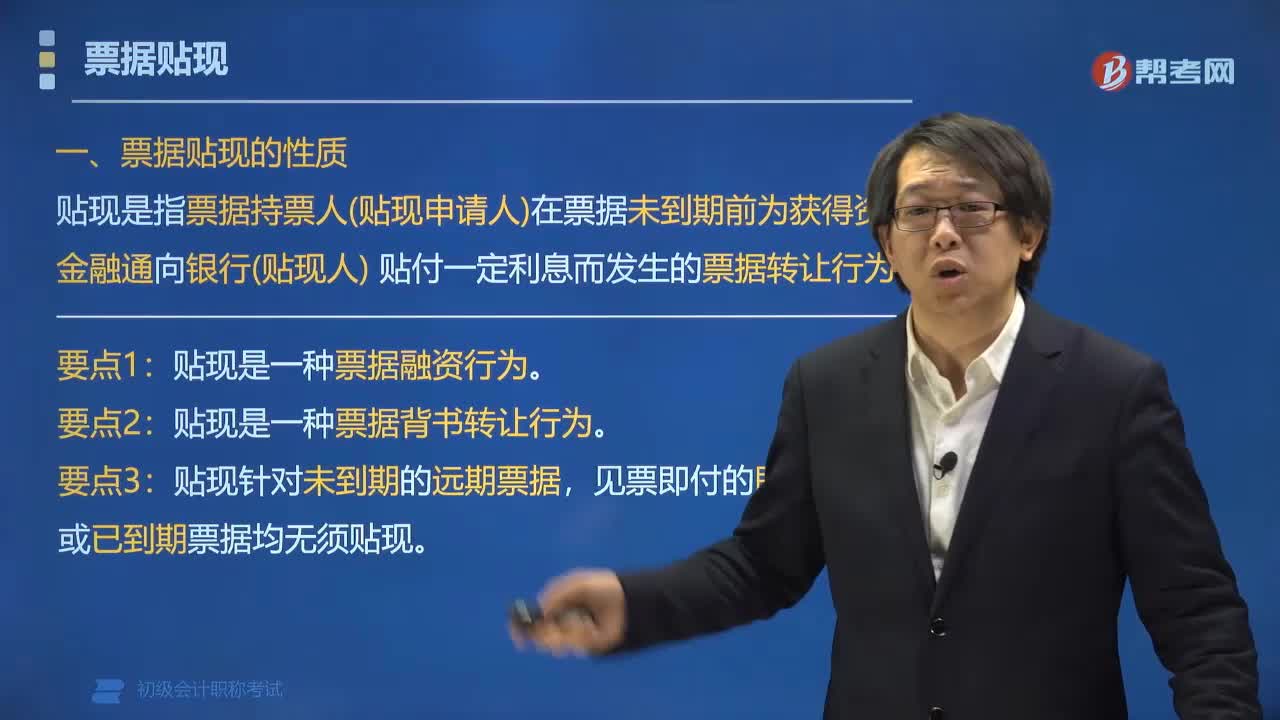

09:22

09:22票據(jù)貼現(xiàn)是指什么?:貼現(xiàn)是指票據(jù)持票人(貼現(xiàn)申請人)在票據(jù)未到期前為獲得資金融通向銀行(貼現(xiàn)人)貼付一定利息而發(fā)生的票據(jù)轉(zhuǎn)讓行為。(3)貼現(xiàn)針對未到期的遠(yuǎn)期票據(jù)。見票即付的即期票據(jù)或已到期票據(jù)均無須貼現(xiàn)。申請貼現(xiàn)均無需向金融機(jī)構(gòu)提供合同、發(fā)票等資料:貼現(xiàn)利息=票面金額×年貼現(xiàn)率×貼現(xiàn)計(jì)息期限360,票據(jù)轉(zhuǎn)貼現(xiàn)的計(jì)息期限計(jì)算規(guī)定相同:貼現(xiàn)銀行向付款人收取票款【付款請求權(quán)】。

00:31

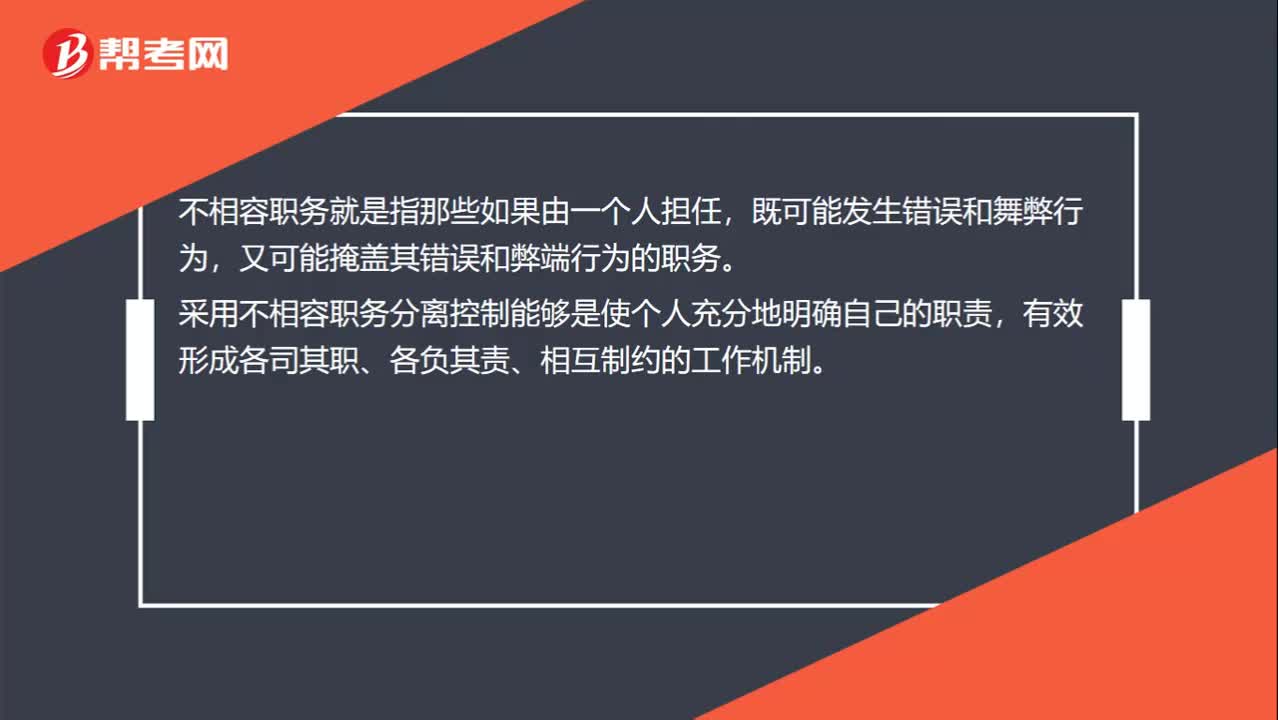

00:31不相容職務(wù)指什么?:不相容職務(wù)指什么?不相容職務(wù)就是指那些如果由一個(gè)人擔(dān)任,既可能發(fā)生錯(cuò)誤和舞弊行為,又可能掩蓋其錯(cuò)誤和弊端行為的職務(wù)。采用不相容職務(wù)分離控制能夠是使個(gè)人充分地明確自己的職責(zé),有效形成各司其職、各負(fù)其責(zé)、相互制約的工作機(jī)制。

07:38

07:38記賬憑證賬務(wù)處理程序是指什么?:記賬憑證賬務(wù)處理程序是指什么?記賬憑證賬務(wù)處理程序是指對發(fā)生的經(jīng)濟(jì)業(yè)務(wù),先根據(jù)原始憑證或匯總原始憑證填制記賬憑證,再直接根據(jù)記賬憑證登記總分類賬的一種賬務(wù)處理程序,主要有記賬憑證賬務(wù)處理程序、匯總記賬憑證賬務(wù)處理程序和科目匯總表賬務(wù)處理程序,記賬憑證賬務(wù)處理程序一共有七個(gè)步驟,根據(jù)原始憑證填制匯總原始憑證;填制通用記賬憑證,也可以填制收款憑證、付款憑證和轉(zhuǎn)賬憑證;

01:11

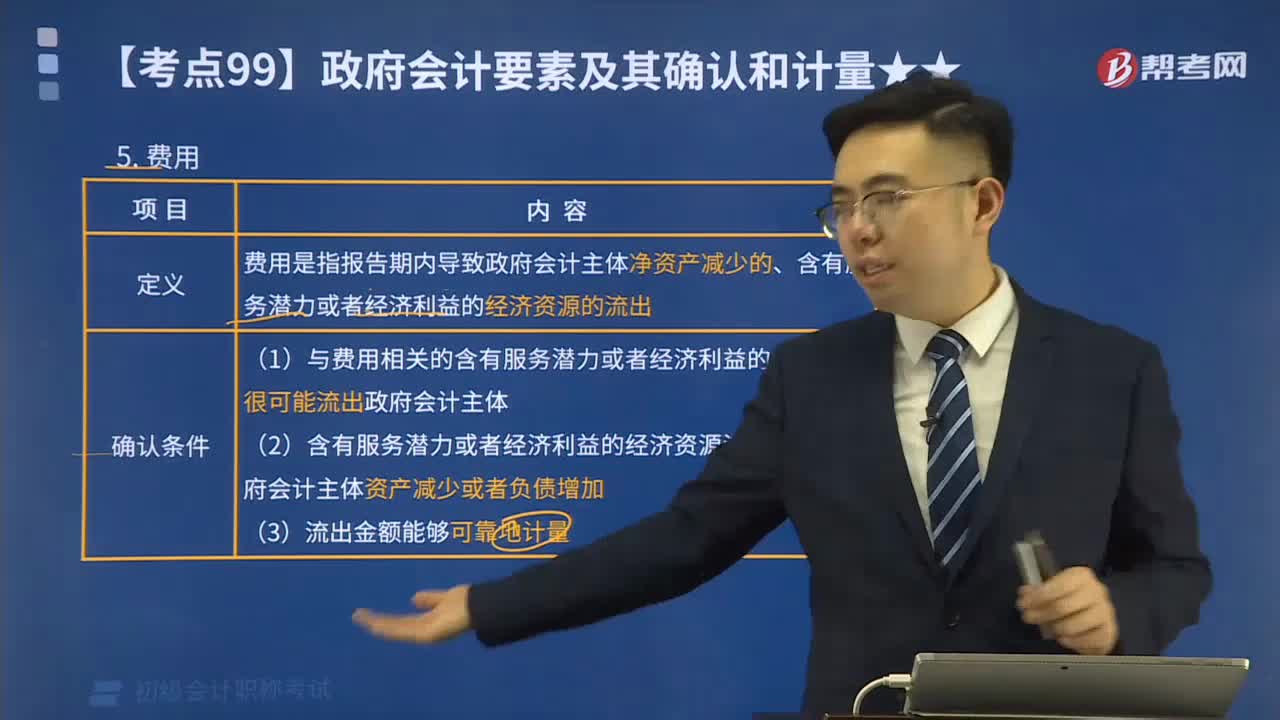

01:11政府財(cái)務(wù)會計(jì)要素的費(fèi)用是指什么?:政府財(cái)務(wù)會計(jì)要素的費(fèi)用是指什么?政府財(cái)務(wù)會計(jì)要素包括資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費(fèi)用。費(fèi)用是指報(bào)告期內(nèi)導(dǎo)致政府會計(jì)主體凈資產(chǎn)減少的、含有服務(wù)潛力或者經(jīng)濟(jì)利益的經(jīng)濟(jì)資源的流出。(1)與費(fèi)用相關(guān)的含有服務(wù)潛力或者經(jīng)濟(jì)利益的經(jīng)濟(jì)資源很可能流出政府會計(jì)主體。(2)含有服務(wù)潛力或者經(jīng)濟(jì)利益的經(jīng)濟(jì)資源流出會導(dǎo)致政府會計(jì)主體資產(chǎn)減少或者負(fù)債增加。屬于政府財(cái)務(wù)會計(jì)要素的是( )。A.預(yù)算結(jié)余;B.預(yù)算收入。

03:05

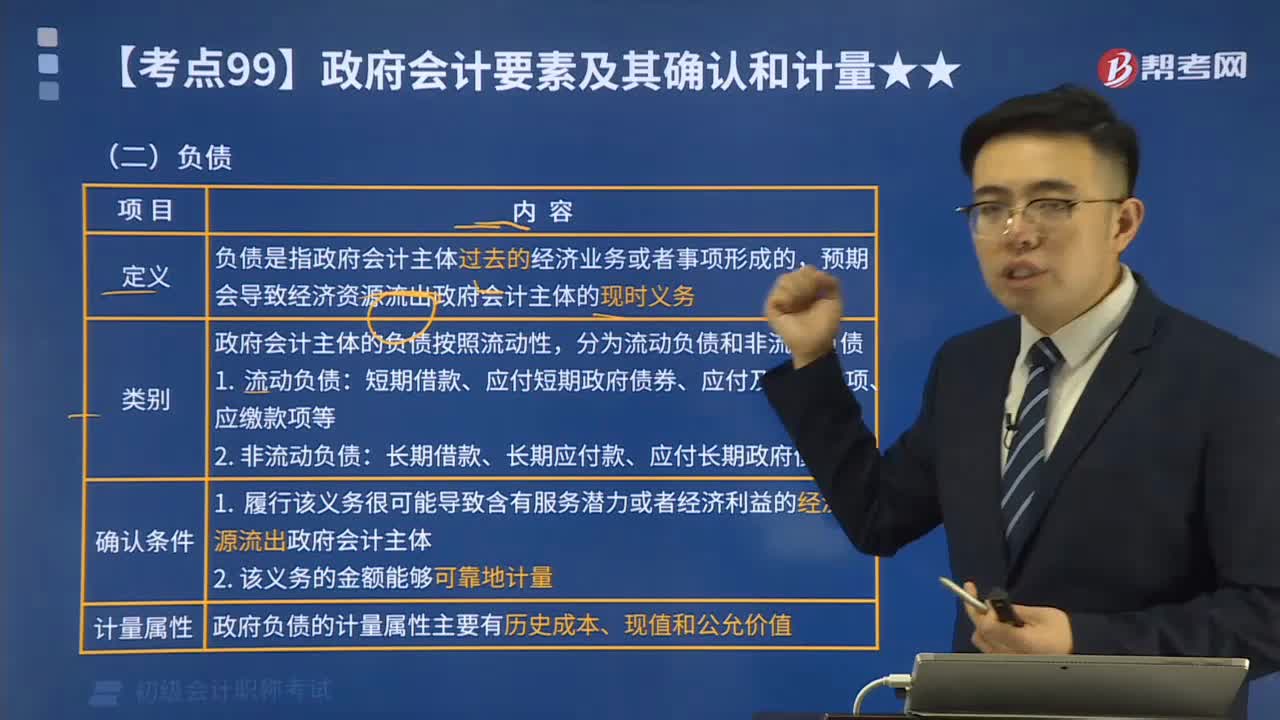

03:05政府財(cái)務(wù)會計(jì)要素的負(fù)債是指什么?:政府財(cái)務(wù)會計(jì)要素的負(fù)債是指什么?政府財(cái)務(wù)會計(jì)要素包括資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費(fèi)用。負(fù)債是指政府會計(jì)主體過去的經(jīng)濟(jì)業(yè)務(wù)或者事項(xiàng)形成的,預(yù)期會導(dǎo)致經(jīng)濟(jì)資源流出政府會計(jì)主體的現(xiàn)時(shí)義務(wù)。政府會計(jì)主體的負(fù)債按照流動(dòng)性,長期借款、長期應(yīng)付款、應(yīng)付長期政府債券等。屬于政府負(fù)債的有(。B.政府舉借的外國政府貸款

05:50

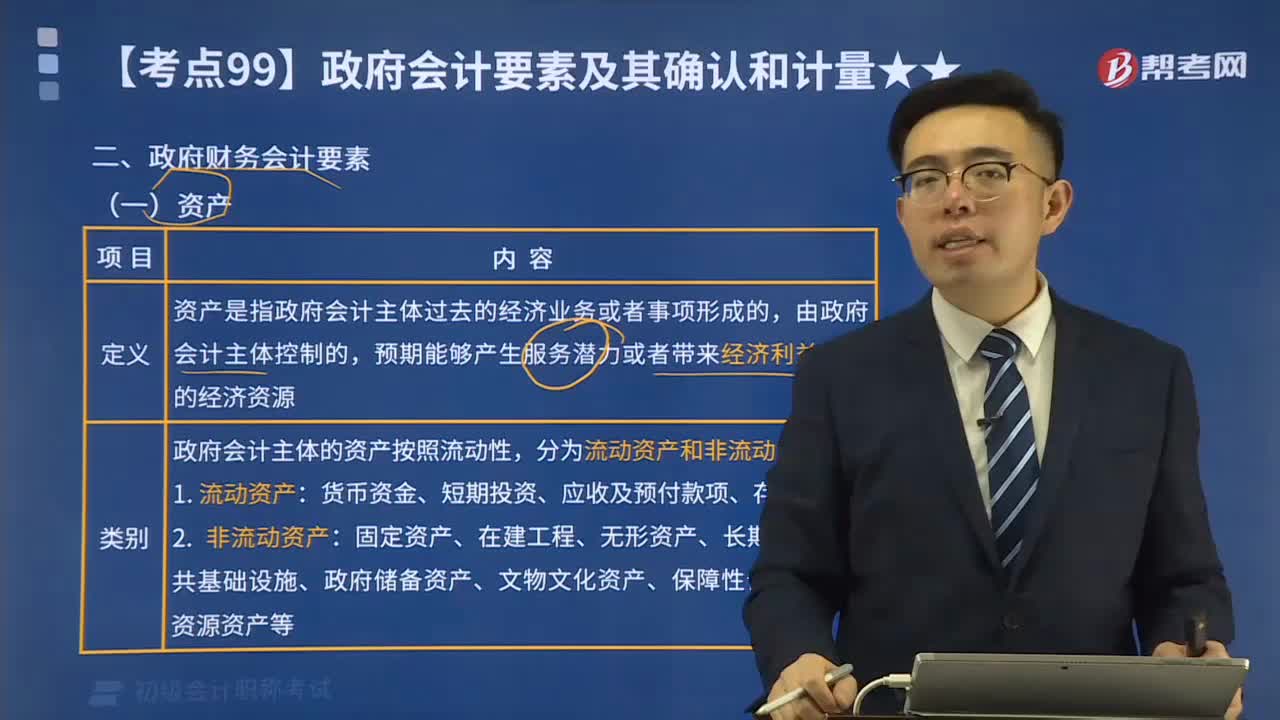

05:50政府財(cái)務(wù)會計(jì)要素資產(chǎn)是指什么?:政府財(cái)務(wù)會計(jì)要素資產(chǎn)是指什么?政府財(cái)務(wù)會計(jì)要素包括資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費(fèi)用。資產(chǎn)是指政府會計(jì)主體過去的經(jīng)濟(jì)業(yè)務(wù)或者事項(xiàng)形成的,由政府會計(jì)主體控制的,預(yù)期能夠產(chǎn)生服務(wù)潛力或者帶來經(jīng)濟(jì)利益流入的經(jīng)濟(jì)資源。下面是初級會計(jì)考試的真題,【2018年初級會計(jì)考試真題】下列各項(xiàng)中,屬于政府會計(jì)主體資產(chǎn)的有( )。D.自然資源資產(chǎn)。【解析】政府會計(jì)主體的資產(chǎn)按照流動(dòng)性

05:13

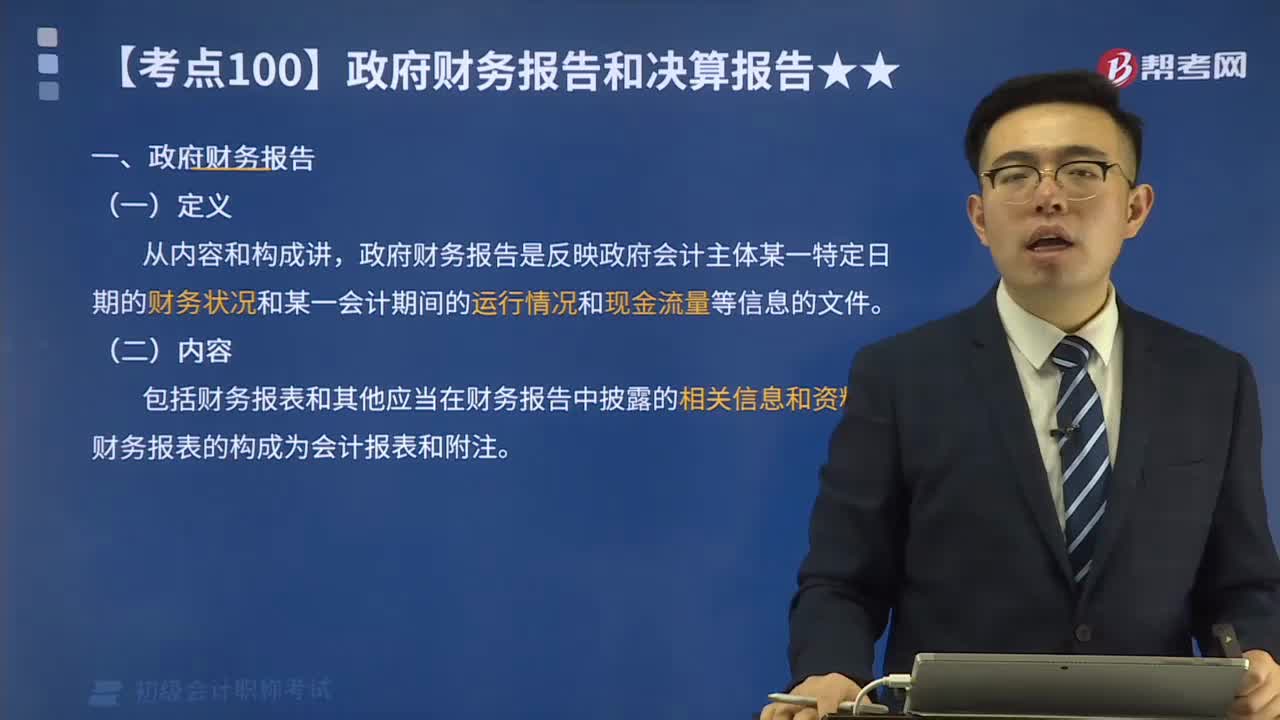

05:13政府財(cái)務(wù)報(bào)告是指什么?:政府財(cái)務(wù)報(bào)告是指為信息需求者編制的以財(cái)務(wù)信息為主要內(nèi)容、以財(cái)務(wù)報(bào)表為主要形式、全面系統(tǒng)地反映政府財(cái)務(wù)受托責(zé)任的綜合報(bào)告。政府財(cái)務(wù)報(bào)告是反映政府會計(jì)主體某一特定日期的財(cái)務(wù)狀況和某一會計(jì)期間的運(yùn)行情況和現(xiàn)金流量等信息的文件。包括財(cái)務(wù)報(bào)表和其他應(yīng)當(dāng)在財(cái)務(wù)報(bào)告中披露的相關(guān)信息和資料。政府財(cái)務(wù)報(bào)告主要包括政府部門財(cái)務(wù)報(bào)告和政府綜合財(cái)務(wù)報(bào)告,政府部門編制部門財(cái)務(wù)報(bào)告。財(cái)政部門編制政府綜合財(cái)務(wù)報(bào)告。

02:39

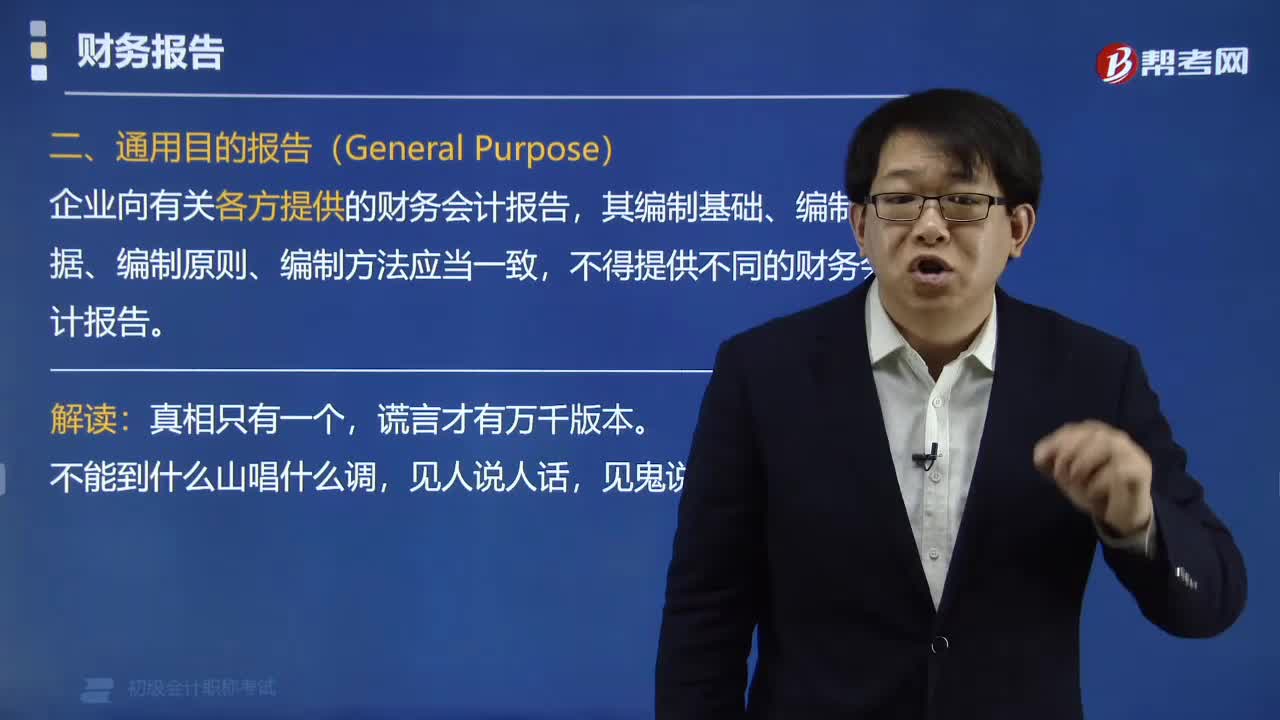

02:39財(cái)務(wù)報(bào)告的通用目的和簽署是指什么?:財(cái)務(wù)報(bào)告的通用目的和簽署是指什么?財(cái)務(wù)報(bào)告的通用目的是指企業(yè)向有關(guān)各方提供的財(cái)務(wù)會計(jì)報(bào)告,一、通用目的報(bào)告(General Purpose),企業(yè)向有關(guān)各方提供的財(cái)務(wù)會計(jì)報(bào)告,不得提供不同的財(cái)務(wù)會計(jì)報(bào)告:二、財(cái)務(wù)會計(jì)報(bào)告的簽署(★★),下面給大家提供一道初級會計(jì)資格考試的例題。【例題?多選題】在財(cái)務(wù)報(bào)告簽名并蓋章的人有哪些()。B.企業(yè)會計(jì)機(jī)構(gòu)負(fù)責(zé)人,C.企業(yè)主管會計(jì)負(fù)責(zé)人。

03:49

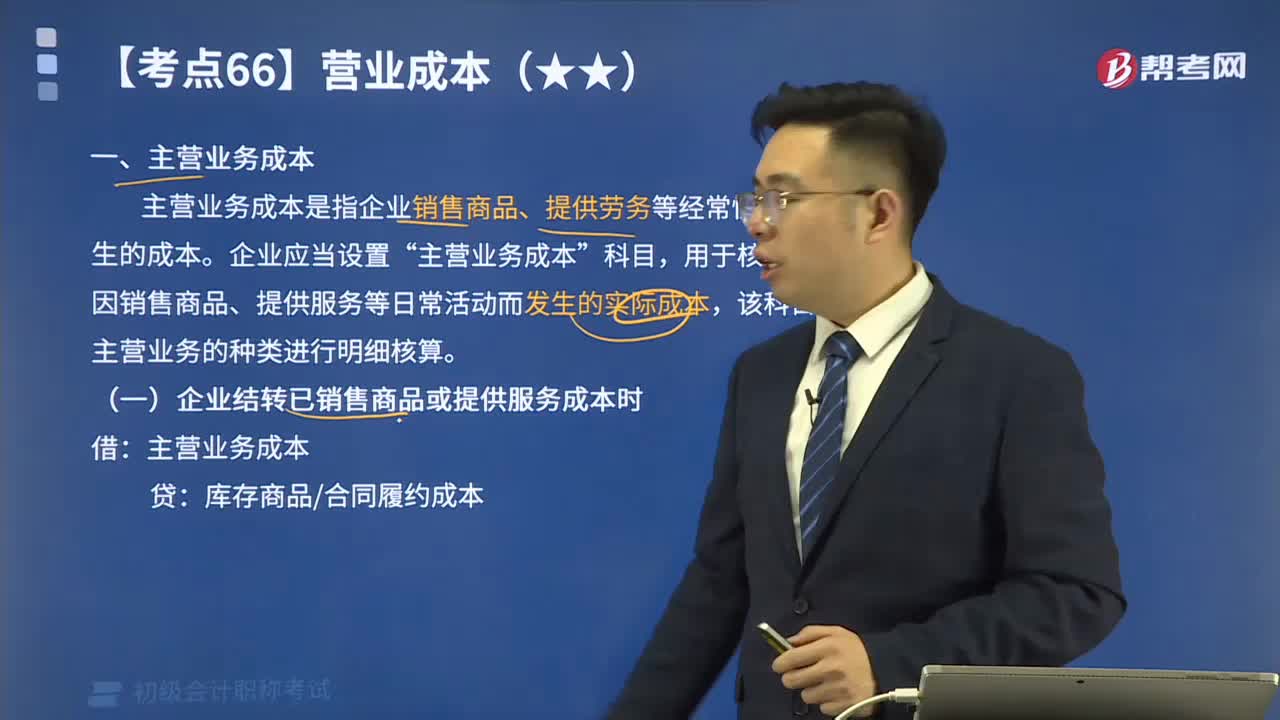

03:49主營業(yè)務(wù)成本指的是什么?:主營業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)常性活動(dòng)所發(fā)生的成本。企業(yè)應(yīng)當(dāng)設(shè)置“主營業(yè)務(wù)成本”科目,用于核算企業(yè)因銷售商品、提供服務(wù)等日常活動(dòng)而發(fā)生的實(shí)際成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日